Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Devlet vergiyle ayakta

İnsan sevgiyle, Devlet vergiyle ayakta durur.

2

GELİR VERGİSİ Gerçek kişilerin elde ettikleri kazançlar üzerinden alınan vergi gelir vergisidir. 1961 yılında yürürlüğe giren Gelir Vergisi Kanunu bu güne kadar dar veya kapsamlı birçok değişikliğe uğramıştır.

3

GELİRİN UNSURLARI Zirai kazançlar, Ücretler,

Ticari kazançlar, Zirai kazançlar, Ücretler, Serbest meslek kazançları, Gayrimenkul sermaye iratları, Menkul sermaye iratları, Diğer kazanç ve iratlar.

4

VERGİDEN MUAFİYETLER Gelir Vergisi Kanunu ekonomik, sosyal, politik nedenlerle muafiyet ve istisnalara yer vermiştir. Gelir Vergisinde tanınmış olan başlıca muaflıklar: Esnaf muaflığı, küçük çiftçi muaflığı, diplomat muaflığı, göçmen ve mülteci muaflığıdır. (Mad.9)

")

5

İSTİSNALAR Serbest Meslek Kazançlarında; Bilgisayar yazılımları,

Müteferrik istisnalarda; İşverenlerce, işyerinde veya müştemilatında yemek verilmeyen durumlarda çalışılan günlere ait nakdi ödemelerde bir günlük yemek bedelinin (2011 Yılı için)10,70 Türk Lirası, Hizmet Erbabının toplu olarak iş yerlerine gidip gelmeleri amacıyla ödenen taşıma giderleri, (Mad:18,23,)

10,70 Türk Lirası, Hizmet Erbabının toplu olarak iş yerlerine gidip gelmeleri amacıyla ödenen taşıma giderleri, (Mad:18,23,)")

6

İSTİSNALAR Gider karşılıklarında; Harcırah Kanununa tabi kurumlar tarafından harcırah veya yolluk olarak yapılan ödemeler.(Mad. 24)

.")

7

HARCIRAH ÖDEMELERİNDE

Harcırah Kanunu kapsamı dışında kalan müesseseler tarafından hizmet erbabına (Harcırah Kanununa tabi olsun olmasın her türlü sözleşmeli personel dahil) verilen gerçek yol giderlerinin tamamı ile yemek ve yatmak giderlerine karşılık verilen gündelikler (Bu gündelikler aynı aylık seviyesindeki Devlet memurlarına verilen gündeliklerden fazla ise veya Devletçe verilen gündeliklerin en yüksek haddini aşarsa, aradaki fark ücret olarak vergiye tabi tutulur);

verilen gerçek yol giderlerinin tamamı ile yemek ve yatmak giderlerine karşılık verilen gündelikler (Bu gündelikler aynı aylık seviyesindeki Devlet memurlarına verilen gündeliklerden fazla ise veya Devletçe verilen gündeliklerin en yüksek haddini aşarsa, aradaki fark ücret olarak vergiye tabi tutulur);")

8

İSTİSNALAR Tazminat ve Yardımlarda;

Ölüm, sakatlık, hastalık sebepleriyle verilen tazminat ve yapılan yardımlar, Hizmet erbabına ödenen çocuk zamları , Evlenme ve doğum yardımları , 1475 Sayılı Kanuna göre ödenmesi gereken kıdem tazminatları, (Mad.25)

")

9

İSTİSNALAR Teçhizat ve Tayin Bedellerinde;

Özel Kanunlara dayanılarak verilen yemek bedelleri ve bu mahiyette yardımlar Demirbaş olarak verilen giyim eşyası, (Mad.27)

")

10

kanunda YAZILI OLMAYAN DİĞER İSTİSNALAR

Makam tazminatı, mali sorumluluk, iş riski zammı, özel hizmet tazminatı, teminindeki güçlük zammı, Ek Ödeme, Ek Özel Hizmet Tazminatı, Bu tazminat ve ödemelerin Gelir vergisinden muafiyetleri özel mevzuatları ile düzenlenmiştir.

11

SAKATLIK İNDİRİMİ

12

ÖZÜRLÜLÜK ÖLÇÜTLERİ Çalışma Gücünü % 80’ini kaybetmiş bulunan hizmet erbabı birinci derece % 60’ını kaybetmiş bulunan hizmet erbabı ikinci derece, % 40’ını kaybetmiş bulunan hizmet erbabı üçüncü derece Sakat sayılır. (GVK/31)

")

13

İkinci derece sakatlar için 350 Türk Lirası,

SAKATLIK İNDİRİMİ (2011) Birinci derece sakatlar için 700 Türk Lirası, İkinci derece sakatlar için 350 Türk Lirası, Üçüncü derece sakatlar için 170 Türk Lirasıdır. (Mad./31)

Birinci derece sakatlar için 700 Türk Lirası, İkinci derece sakatlar için 350 Türk Lirası, Üçüncü derece sakatlar için 170 Türk Lirasıdır. (Mad./31)")

14

SAKATLIK İNDİRİMİNDEN

Sakatlık raporu bulunan ücretli hizmet erbabı, Ailesinde bakmakla yükümlü olduğu özürlü bulunan ücretli hizmet erbabı yararlanır.

15

Bakmakla Yükümlü Aile Fertleri

Hizmet erbabının tabi olduğu çalışma mevzuatı göre bakmakla yükümlü oldukları anne, baba, eş ve çocukları anlaşılacaktır. Sakatlık İndirimi uygulamasında çocuklarda yaş sınırlaması dikkate alınmayacaktır.

16

SAKATLIK İNDİRİMİNDEN YARARLANMA

İndirimden Faydalanmak için İllerde Defterdarlığa, İlçelerde Mal Müdürlüğüne müracaat edilmelidir. Herhangi bir şekilde iş yeri değiştiren ücretlilerin daha önce işlem tesis ettirdikleri Müdürlüklere yeni iş yerlerinin adreslerini bildirerek buradan yeni iş yerlerine hitaben yazı almaları gerekmektedir. *

17

SAKATLIK İNDİRİMİ UYGULAMASI

Sakatlık indiriminden yararlanmakta olan ücretlilere asgari geçim indirimi de uygulanacaktır. Sakatlık İndirimi; aylık olup, farklı birimlerden yapılan ödemelerde mükerrer indirim yapılmamasına dikkat edilecektir.

18

ASGARİ GEÇİM İNDİRİM ORANLARI

16 Yaşından büyük işçiler için uygulanan asgari geçim yıllık brüt tutarının; Mükellefin kendisi için; % 50 Çalışmayan ve herhangi bir geliri olmayan eşi için; % 10 Çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için; % 7,5 Diğer çocuklar için; % 5

19

2011 YILI ASGARİ GEÇİM İNDİRİM MİKTARLARI

Medeni Durum Aylık Asgari Geçim İndirimi Tutarı * BEKAR 59,74 EVLİ EŞİ ÇALIŞAN EVLİ EŞİ ÇALIŞAN 1 ÇOCUKLU 68,70 EVLİ EŞİ ÇALIŞAN 2 ÇOCUKLU 77,66 EVLİ EŞİ ÇALIŞAN 3 ÇOCUKLU 83,63 EVLİ EŞİ ÇALIŞAN 4 ÇOCUKLU 89,61 EVLİ EŞİ ÇALIŞMAYAN 71,69 EVLİ EŞİ ÇALIŞMAYAN 1 ÇOCUKLU 80,65 EVLİ EŞİ Ç ALIŞMAYAN 2 ÇOCUKLU EVLİ EŞİ ÇALIŞMAYAN 3 ÇOCUKLU 95,58 EVLİ EŞİ ÇALIŞMAYAN 4 ÇOCUKLU ,55

20

VERGİDEN MUAF ESNAF Bir iş yeri açmaksızın gezici olarak ve doğrudan doğruya müstehlike iş yapan, kalaycı, lehimci, musluk tamircisi, çilingir, fotoğrafçı, odun ve kömür kırıcısı ve hamallar gibi küçük sanat erbabı; Köylerde gezici olarak her türlü sanat işleri ile uğraşanlar ile aynı yerlerde aynı işleri bir iş yeri açmak suretiyle yapanlardan kazançları Basit usuldeki gelir miktarını aşmayanlar, Ziraat işlerinde kullandıkları hayvan, hayvan arabası, motor, traktör gibi vasıtalar nakliyeciliği mutat hale getirmeksizin ara sıra ücret karşılığında eşya ve insan taşıyan çiftçiler;

21

BASİT USULDE OLMANIN GENEL ŞARTLARI

Kendi işinde bilfiil çalışmak veya bulunmak İşyeri mülkiyetinin iş sahibine ait olması halinde emsal kira bedeli, kiralanmış olması halinde yıllık kira bedeli Maliye Bakanlığınca belirlenen limiti geçmemesi. Ticari, zirai veya mesleki faaliyetler dolayısıyla gerçek usulde Gelir Vergisine tabi olmamak.

22

BASİT USUL 5362 Sayılı Esnaf Sanatkarlar Kanuna göre Basit Usulde vergilendirilen esnaftan yapılan mal ve hizmetler karşılığında; Yapılan ödemelerde gelir vergisi stopajı yapılmaz. KDV ödenmez.

24

ZİRAİ KAZANÇ-FAALİYET

Zirai faaliyetten doğan kazanç zirai kazançtır. Zirai faaliyet; arazide, …ekim, dikim, bakım, üretme, yetiştirme ve ıslah yollarıyla veyahut doğrudan doğruya tabiattan istifade etmek suretiyle orman, vb. mahsullerinin istihsalini, muhafazasını, taşınmasını, satılmasını veya bu mahsullerden sair bir şekilde faydalanılmasını ifade eder. (Mad.52)

")

25

BİREYSEL EMEKLİLİK İndirim konusu yapılacak bireysel emeklilik sistemine ödenen katkı payları ödendiği ayda elde edilen ücretin % 10’unu (bireysel emeklilik sistemi dışındaki şahıs sigorta poliçeleri için ödenen primlerde, ödendiği ayda elde edilen ücretin %5’ini) ve yıllık olarak asgari tutarını aşamaz. (Mad.63) 18 Yaş üstü çocuklar için ödenen bireysel emeklilik katkı payları gelir vergisinden indirilmez. Adana Vergi Dairesi özelgesi

ve yıllık olarak asgari tutarını aşamaz. (Mad.63) 18 Yaş üstü çocuklar için ödenen bireysel emeklilik katkı payları gelir vergisinden indirilmez. Adana Vergi Dairesi özelgesi.")

26

SERBEST MESLEK FAALİYETİ

Sermayeden ziyade şahsi mesaiye, ilmi veya mesleki bilgiye veya ihtisasa dayanan ve ticari mahiyette olmayan işlerin işverene tabi olmaksızın şahsi sorumluluk altında kendi nam ve hesabına yapılmasıdır. (Mad.65)

")

27

VERGİ TEVKİFATIna tabİ kazançlar

Hizmet erbabına ödenen ücretler, Yaptıkları serbest meslek işleri dolayısıyla bu işleri icra edenlere yapılan ödemeler, Gayri Menkul kira ödemeleri, Çiftçilerden satın alınan ziraî mahsuller ve hizmetler için yapılan ödemeler, Esnaf muaflığından yararlananlara mal ve hizmet alımları karşılığında yapılan ödemeler, Vergi tevkifatına tabidir. (Mad.94)

")

28

TEVKİFAT ORANLARI Tevkifat Konusu Oranı (%)

Serbest meslek işleri dolayısıyla yapılan ödemelerden 20 Gayri Menkul Kira Gelirlerinden

29

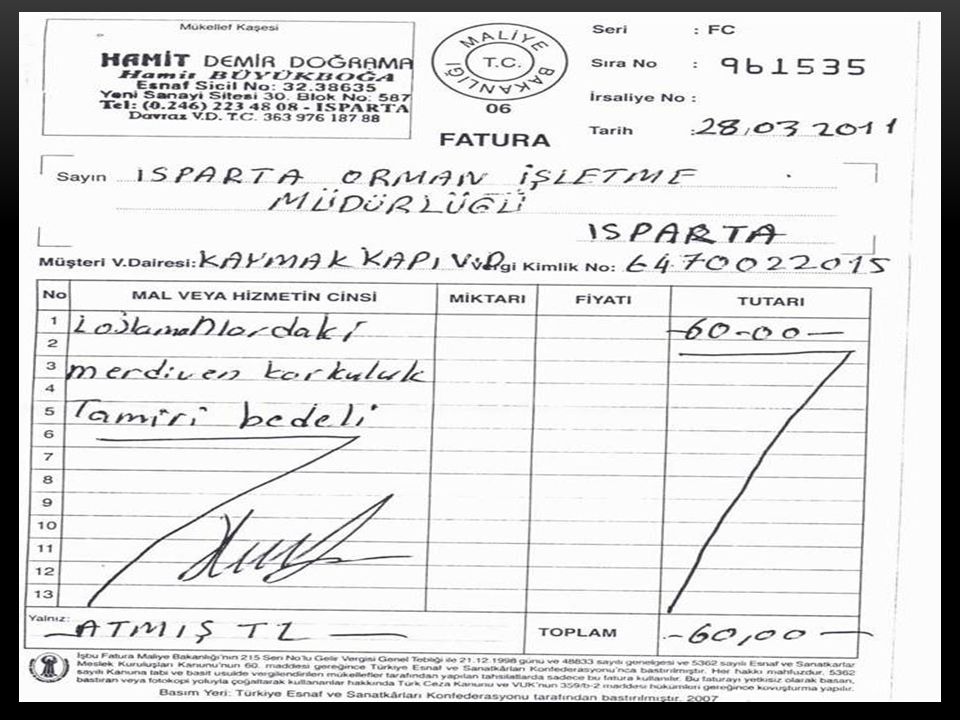

Ziraî faaliyet kapsamında ifa edilenlerden

TEVKİFAT ORANLARI Ziraî faaliyet kapsamında ifa edilenlerden -Orman idaresine veya orman idaresine karşı taahhütte bulunan kurumlara yapılan ormanların ağaçlandırılması, bakımı, kesimi, ürünlerin toplanması, taşınması ve benzeri hizmetlerden; % 2 - Diğer hizmetlerden ** % 4

30

TEVKİFAT ORANLARI Esnaf Muaflığından Yararlananlara mal ve Hizmet Karşılığı olarak yapılan ödemelerden a) Mal alımları için % 5 b) Hizmet alımları (mal ve hizmet bedelinin ayrılamaması halinde bu oran uygulanacaktır)* % 10 (Bakanlar Kurulu Karar Sayısı: 2009/14592)

Mal alımları için. % 5. b) Hizmet alımları (mal ve hizmet bedelinin ayrılamaması halinde bu oran uygulanacaktır)* % 10. (Bakanlar Kurulu Karar Sayısı: 2009/14592)")

31

2011 YILI GELİR VERGİSİ ORANLARI (GVK103)

9.400 TL'ye kadar % 15 9.400 TL TL arası % 20 TL TL arası % 27 TL'den fazlası için % 35

32

İŞ SONU TAZMİNATI 4/B ve 4/C statüsünde istihdam edilen Sözleşmeli Personelin İş Sonu Tazminatı Gelir Vergisi Kanunun 61’inci maddesi kapsamında ücret olarak değerlendirilerek 94/1’inci maddesine göre gelir vergisi tevkifatına tabi tutulması gerekmektedir. (Ankara Vergi Dairesi Başkanlığının B.07.1.GİB / 2008-GVK-61/11 sayılı özelgesi)

")

33

Avukatlara Ödenen Ücreti Vekalet

Kurumda Çalışan ücretli Avukatlara kazandığı dava nedeniyle ödenecek vekalet ücretleri GVK’nun 94 ve 103 üncü maddeler dahilinde tevkifata tabi tutulacaktır. İdaremizin taraf olduğu davalarla ilgili ödenecek Ücreti vekaletlerin doğrudan İcra Müdürlüklerine ödenmesinde gelir vergisi tevkifatı yapılmayacaktır. Serbest Meslek makbuzu aranmayacaktır.

34

Avukatlara Ödenen Ücreti Vekalet

Mahkeme kararı gereğince doğrudan serbest meslek sahibi avukata ödenecek vekalet ücreti için serbest meslek makbuzu alınarak % 20 oranında Gelir vergisi tevkifatına tabi tutulacaktır.

35

SERBEST MESLEK MAKBUZU

Brüt Ücret : Stopaj (%20) : Kesintiler Toplamı : Alınan Net Ücret : + KDV (%18) : Toplam :

: Kesintiler Toplamı : Alınan Net Ücret : KDV (%18) : Toplam :")

36

KÖY TÜZEL KİŞİLİKLERİNE YAPILAN ÖDEMELER

Köy Tüzel Kişiliklerince yapılan Koruma Giderleri ve ağaçlandırma çalışmaları karşılığında yapılan ödemelerden Gelir Vergisi tevkifatı yapılmayacaktır. (Adana Vergi Dairesi Başkanlığının tarih ve B.07.1.GİB /2009/190 sayılı özelgeleri)

")

37

ÜCRETLİLERE YAPILACAK ÖDEMELERDE

Başka birimden maaş alan personele gelir vergisine konu ödeme yapılırken vergi matrahı sorulmalı ve yapılan ödemenin matrahı tahakkuk birimine bildirilmelidir. Maaşla ilgili tahakkuk birimi de gereken sorgulamayı yapmalıdır.***

38

GELİR VERGİSİ SUNUMU SONA ERMİŞTİR.

Benzer bir sunumlar

>")