Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Genel Muhasebe

2

Dersin İçeriği Muhasebeye İlişkin Temel Hususların Tekrarı ve Uygulamalar Pasif Hesapların İncelenmesi Gelir Tablosu Hesaplarının İncelenmesi Maliyet Hesaplarının (7/A ve 7/B) incelenmesi Mizanlar ve Düzenlenmesi Bilanço ve Gelir Tablosunun Düzenlenmesi, Kayıt Hataları ve Düzeltilmesi, Uygulamalar

incelenmesi. Mizanlar ve Düzenlenmesi. Bilanço ve Gelir Tablosunun Düzenlenmesi, Kayıt Hataları ve Düzeltilmesi, Uygulamalar.")

3

Genel Faaliyet Alanları Yönünden İşletme Türleri

Endüstri İşletmeleri Hammadde Alır Üretir Mamul Satar Alış Maliyeti Üretim Maliyeti Satış Maliyeti Ticaret İşletmeleri Ticari Mal Alır Ticari Mal Satar Hizmet İşletmeleri Hizmet Satar

4

Muhasebe Nedir, Neden Var !

Sözlük anlamı hesaplaşma, karşılıklı hesap görme, hesap işleriyle uğraşma, hesapların bütünü, hesap işlerinin yürütülmesidir. Muhasebe, işletme ile ilgili mali bilgilerin toplanması, tahlil edilmesi, ölçülmesi, kaydedilmesi ve işletme yöneticilerinin yararlanabileceği mali tablolar şekline (raporlama) getirilmesi işlemlerinin tümüdür. Muhasebe "işletmenin dili" olarak da ifade edilmektedir. Muhasebe hem işletme sahip ve yöneticileri hem de işletme dışındakiler açısından önemlidir. Muhasebenin görevi sadece işletme yöneticilerini bilgilendirmek değildir. Yöneticilerin yanında işletme ile ilgilenen pek çok kişi ve gruplar bulunmaktadır.

getirilmesi işlemlerinin tümüdür. Muhasebe işletmenin dili olarak da ifade edilmektedir. Muhasebe hem işletme sahip ve yöneticileri hem de işletme dışındakiler açısından önemlidir. Muhasebenin görevi sadece işletme yöneticilerini bilgilendirmek değildir. Yöneticilerin yanında işletme ile ilgilenen pek çok kişi ve gruplar bulunmaktadır.")

5

Özetle, Muhasebe İşletmenin varlıkları ve kaynakları üzerinde değişmeye neden olan işlemlere ait bilgileri; kaydetmek,sınıflandırmak, özetlemek, analiz etmek ve yorumlamak suretiyle ilgililere raporlar şeklinde sunan bilgi sistemidir.

6

İŞLEVLERİ Kaydetmek, Sınıflandırmak, Özetlemek, Analiz etmek,

MUHASEBE işletmenin varlıkları ve kaynakları üzerinde değişmeye neden olan mali nitelikteki ve para ile ifade edilen işlemlere ait bilgileri belgelendirmek, kaydetmek, sınıflandırmak, özetlemek, analiz etmek ve yorumlamak suretiyle ilgili kişi veya kurumlara raporlar halinde sunan bir sistem ya da bir bilim dalıdır. Kaydetmek, Sınıflandırmak, Özetlemek, Analiz etmek, Yorumlamak, İŞLEVLERİ

7

BELGELEMEK Muhasebe süreci belgeleme işlevi ile başlar

BELGELEMEK Muhasebe süreci belgeleme işlevi ile başlar. Muhasebeye konu olan her bir mali nitelikli işlemin belgeye dayanması gerekir. Bu belgeler yasalarda belirtilen düzenlenmesi zorunlu ya da ticari geleneklere göre düzenlenmesi gereken belgelerdir. MUHASEBE

8

KAYDETMEK Belgelenen her mali nitelikli işlemlerin ya da değer hareketlerinin, sunulmaya ve yorumlanmaya hazırlanabilmesi için kesinlikle kayıt edilmesi gerekir. İşletmenin mükellefiyet türüne göre tutmak zorunda olduğu muhasebe defterlerine kayıt edilmesi gerekir. Belgeye dayanan bir mali nitelikli işlemin muhasebe defterlerine kayıt edilmemesi yasalarca işletmeyi suçlu duruma düşüreceği için işletmenin faaliyetleri ile ilgili her belgeyi kayıt altına alması gerekir. MUHASEBE

9

SINIFLANDIRMAK Muhasebe defterlerine kayıt edilen işlemlerden her bir hesap hakkında topluca bir bilgi alma olanağı çok güç ve karışık bir işlemi gerektirir. Bu nedenle benzer nitelikteki işlemlerin belli hesaplara kayıt edilerek gruplandırılması istenildiği her an ilgili hesabın akışı hakkında topluca bilgi verir. Böylece yöneticilere ve diğer ilgili kişilere yararlı olabilecek şekilde verileri düzenleme olanağı sağlar. MUHASEBE

10

ÖZETLEMEK İşletmenin belli dönemlerde faaliyetleri hakkında bilgi sahibi olabilmek amacı ile hesap dönemi içinde ve hesap dönemi sonunda muhasebe defterlerine yapılan kayıtların sonuçları, düzenlenen mali tablolarda topluca gösterilmiş olur. Böylece çok sayıdaki veriler anlaşılabilir ve kullanılabilir bilgilere dönüşmüş olur. MUHASEBE

11

Muhasebe Neden Önemli ? Muhasebe işletmenin “dolaşım sistemi” muhasebe uzmanı da “işletme doktoru” olarak ifade edilmektedir. Gerçekten de insan vücudundaki besinler dolaşım sistemi aracılığı ile organlara nasıl ulaşıyorsa işletmelerde de ilgililerin ihtiyaç duydukları bilgiler muhasebe sistemi aracılığı ile sağlanmaktadır.

12

Muhasebenin Faydaları

1- Muhasebe işletmenin mali durumu, verimliliği hakkında bilgi verir, 2- Özellikle imalat yapan işletmelerin yaptığı imalatın maliyetinin bilinmesini sağlar, 3- İşletme dışındaki kişilerle olan ticari ilişkiler hakkında bilgi verir. Borç alacak durumunu gösterir. 4- İstatistiki bilgilere göre işletmenin geleceğine ait bilgiler verir, dolayısı ile geleceğe ait programları düzenler 5- Mali ve iktisadi konular hakkında yönetici ve sorumluların zamanında bilgi sahibi olmalarını sağlar. 6- Belgeleme özelliği ile Ticari anlaşmazlıkların çözümüne yardımcı olur. 7- İşletmenin verimi ve karlı mı zararlı mı çalıştığı hakkında bilgi verir. 8- İşletme sahiplerinin birçok ticari konuda bilgi sahibi olmalarını sağlar, 9- Vergilerin zamanında ve doğru olarak tespit edilmesine yardımcı olur.

13

Muhasebe Meslek Elemanları ve 3568 Sayılı yasa

Serbest Muhasebeci (SM) Serbest Muhasebeci Mali Müşavir (SMMM) Yeminli Mali Müşavir (YMM)

Serbest Muhasebeci Mali Müşavir (SMMM) Yeminli Mali Müşavir (YMM)")

14

Serbest Muhasebeci (SM)

Serbest Muhasebeciler; gerçek ve tüzel kişilere ait teşebbüs ve işletmelerde şu işleri yaparlar: Genel kabul görmüş muhasebe ilkeleri ve ilgili mevzuat hükümleri gereğince defterleri tutmak, Bilanço, kar/zarar tablosu, beyanname ve diğer belgeleri düzenlemek ve benzeri işleri yapmak.

15

Serbest Muhasebeci Mali Müşavir (SMMM)

Serbest Muhasebeci Mali Müşavirin Çalışma Konulan olarak şunlar gösterilmiştir: Gerçek ve tüzel kişilere ait teşebbüs ve işletmelerde: a) Genel kabul görmüş muhasebe ilkeleri ve ilgili mevzuat hükümleri gereğince defterlerini tutmak, - Bilanço, Kar/Zarar tablolarını, beyanname ve diğer belgelerini düzenlemek, benzeri işleri yapmak. b)- Muhasebe sistemlerini kurmak ve geliştirmek - İşletmecilik ve muhasebe faaliyetlerini yürütme mali kaynak bulma (finans), - Mali mevzuat (vergi mevzuatı) ve bunların uygulamaları ile işleri c) (b) de belirtilen konularda mali müşavirlik yapmak. d) (b) de açıklanan konulara ait belgelere dayanarak; -İnceleme ve tahlil yapmak, - Denetim yapmak, - Mali tablo ve beyannameleri düzenlemek, - Mali tablo ve beyannamelerle ilgili konularda yazılı görüş bildirmek, rapor ve benzer belgeler düzenlemek, - Tahkim, bilirkişilik ve benzer işler yapmak:.

Genel kabul görmüş muhasebe ilkeleri ve ilgili mevzuat hükümleri gereğince defterlerini tutmak, - Bilanço, Kar/Zarar tablolarını, beyanname ve diğer belgelerini düzenlemek, benzeri işleri yapmak. b)- Muhasebe sistemlerini kurmak ve geliştirmek. - İşletmecilik ve muhasebe faaliyetlerini yürütme mali kaynak bulma (finans), - Mali mevzuat (vergi mevzuatı) ve bunların uygulamaları ile işleri. c) (b) de belirtilen konularda mali müşavirlik yapmak. d) (b) de açıklanan konulara ait belgelere dayanarak; -İnceleme ve tahlil yapmak, - Denetim yapmak, - Mali tablo ve beyannameleri düzenlemek, - Mali tablo ve beyannamelerle ilgili konularda yazılı görüş bildirmek, rapor ve benzer belgeler düzenlemek, - Tahkim, bilirkişilik ve benzer işler yapmak:.")

16

Yeminli Mali Müşavir (YMM)

Yeminli mali müşavirlerin yapacakları işler şu şekilde belirtilmiştir: a)- Gerçek ve tüzel kişilere ait teşebbüs ve işletmelerde; - Muhasebe sistemlerini kurmak: ve geliştirmek, - İşletmecilik, muhasebecilik, mali kaynak: bulma (finans), mali mevzuat (vergi mevzuatı) ve bun1ann uygulamaları ilgili işleri düzenlemek, - Bu konularda müşavirlik yapmak, b)- Yukarıda belirtilen (a) konularla ilgili; - Belgelerine dayanılarak, inceleme, tahlil, denetim yapmak, - Mali tablo ve beyannamelerle ilgili konularda yazılı görüş bildirmek, rapor ve benzerlerini düzenlemek, - Tahkim, bilirkişilik ve benzeri işleri yapmak, c)- Mali tabloların ve beyannamelerin; - Mevzuat hükümleri, - Muhasebe ilkeleri ve muhasebe standartlarına uygunluğu, - Hesapların denetim standartlarına uygunluğunu, d)- Yeminli mali müşavirler gerçek ve tüzel kişilerin veya bunların teşebbüs ve işletmelerinin mali tablolarının ve beyannamelerinin mevzuat hükümlerini, muhasebe prensipleri ile muhasebe standartlarına uygunluğunu ve hesapların denetim standartlarına göre incelendiğindi tasdik eder

- Gerçek ve tüzel kişilere ait teşebbüs ve işletmelerde; - Muhasebe sistemlerini kurmak: ve geliştirmek, - İşletmecilik, muhasebecilik, mali kaynak: bulma (finans), mali. mevzuat (vergi mevzuatı) ve bun1ann uygulamaları ilgili işleri düzenlemek, - Bu konularda müşavirlik yapmak, b)- Yukarıda belirtilen (a) konularla ilgili; - Belgelerine dayanılarak, inceleme, tahlil, denetim yapmak, - Mali tablo ve beyannamelerle ilgili konularda yazılı görüş. bildirmek, rapor ve benzerlerini düzenlemek, - Tahkim, bilirkişilik ve benzeri işleri yapmak, c)- Mali tabloların ve beyannamelerin; - Mevzuat hükümleri, - Muhasebe ilkeleri ve muhasebe standartlarına uygunluğu, - Hesapların denetim standartlarına uygunluğunu, d)- Yeminli mali müşavirler gerçek ve tüzel kişilerin veya bunların teşebbüs ve işletmelerinin mali tablolarının ve beyannamelerinin mevzuat hükümlerini, muhasebe prensipleri ile muhasebe standartlarına uygunluğunu ve hesapların denetim standartlarına göre incelendiğindi tasdik eder.")

17

YEMINLİ MALİ MÜŞAVİRLERİN YETKİLERİ

Yeminli mali müşavirler, tebliğle verilen beyanname tasdik yetkisi ile ilgili olarak sözleşme yaptıkları mükellefin, aşağıda belirtilen bilgi, belge ve kayıtlarını incelemekle yetkili kılınmışlardır. Tüm defter, kayıt ve belgeleri, gizli olsalar bile incelemek, Tasdik işlemini ilgilendiren tüm bilgileri yöneticilerden, iç denetçilerden ve diğer ilgililerden istemek ve almak, Şirketin yönetim kurulu ve genel kurul toplantılarına katılmak ve bu toplantılarda istenildiği takdirde tasdik faaliyetini ve sonuçlarını ilgilendiren konularda açıklamalarda bulunmak.

18

Muhasebe Türleri Genel Muhasebe; Maliyet Muhasebesi Yönetim Muhasebesi

19

Genel Muhasebe Genel muhasebe; "işlem muhasebesi", "Mali muhasebe", "Ticari muhasebe", "Finansal muhasebe" gibi adlarla da anılmaktadır. Genel muhasebenin görevi, işletmenin diğer işletmelerle ilgili mali nitelikli işlemlerini izlemek ve kaydetmektir. Genel muhasebe; işletmenin varlık, sermaye ve borçlarını belirleyerek işe başlar, daha sonra bu hesaplarda değişme meydana getiren mali işlemler oluştukça, ilgili tutarlar bu hesaplara eklenerek ya da çıkarılarak işlemler sürdürülür. Hesap dönemi sonlarında da bu hesapların sonuçlarını mali tablolara yansıtmak suretiyle, mali tablolar düzenlenir ve yöneticilerle diğer ilgililerin hizmetine sunulur. Kısaca, genel muhasebe, işletmenin diğer işletmelerle olan mali işlemlerini hesaplara kaydetmek suretiyle izler.

20

Maliyet Muhasebesi İşletmede üretilen mal ve hizmetlerin maliyetlerini belirleyerek gider kontrolünü sağlamaya yönelik işlemleri içeren bir muhasebe türüdür. Maliyet muhasebesi işletmede üretilen mal ve hizmetlerin üretim maliyetleri ile bunların satış fiyatlarını tespit eder. Maliyet muhasebesinin görevi; üretilen mal ve hizmetlerin satış fiyatlarının belirlenmesi yolu ile işletmede denetimi sağlamak, planlama ve karar almaya yönelik faaliyetlere yardımcı olmaktır.

21

Yönetim Muhasebesi İşletme yöneticilerinin görevlerini yerine getirirken, ihtiyaç duydukları bilgileri sağlayan bir muhasebe türüdür. Yöneticilerin gerekli kararları almasında ihtiyaç duyabileceği bilgi ve raporları hazırlar. Bu bilgiler genel muhasebe ve maliyet muhasebesinden sağlanır.

22

Muhasebenin Görevleri

Borç ve alacak ilişkilerini izleme İşletme yönetimine yardımcı olma İşletme faaliyet sonucunu takip ve kontrol etme İşletme istatistiğini çıkarma İşletme lehine delil (ispat) aracı olma Denetleme aracı olma,

aracı olma. Denetleme aracı olma,")

23

Muhasebenin Temel Kavramları

1. Sosyal Sorumluluk Kavramı 2. Kişilik Kavramı 3. İşletmenin Sürekliliği Kavramı 4. Dönemsellik Kavramı 5. Para ile Ölçülme Kavramı 6. Maliyet Esası Kavramı 7. Tarafsızlık ve Belgelendirme Kavramı 8. Tutarlılık Kavramı 9. Tam Açıklama Kavramı 10. İhtiyatlılık Kavramı 11. Önemlilik Kavramı 12. Özün Önceliği Kavramı

24

İŞLEMLER KAYITLAR TABLOLAR

Muhasebe Bilgi Akışı Mali İşlemler İlk İşlem Belgeleri Yevmiye Defteri Büyük Defter Mizanlar Dönemsonu İşlemleri MALİ TABLOLAR İŞLEMLER KAYITLAR TABLOLAR

25

Bilinmesi Gereken Kavramlar !

Varlık: İşletmenin sahip olduğu tüm iktisadi kıymetler Dönen Varlık - Duran Varlık (Maddi Duran Varlık, Maddi Olmayan Duran Varlık)

")

26

Sermaye: İşletmenin sahip olduğu her türlü iktisadi kıymetin kaynağına denir.

Özsermaye-Borç sermaye (KVB, UVB)

")

27

Varlık - Sermaye İlişkisi

Varlık ile sermaye muhasebe de kendi içersinde birbirinin aynası gibidir. VARLIK BORÇLAR SERMAYE

28

Maliyet: bir mal ve hizmetin elde edilmesi için yapılan değer kullanımlarıdır.

Gider: Tükenmiş maliyetlerdir.Maliyetler tüketilince gidere dönüşür. Örn.1: Bir kalemin satın alınması maliyet, sarfı ise giderleşmesini ifade etmektedir. Örn.2: Sabit varlığın alımı maliyet, amortisman ayrılması (itfa edilmesi) gideri ifade etmektedir.

gideri ifade etmektedir.")

29

Gelir (Hasılat): işletmenin ana faaliyet konusu ve ana faaliyet konusu dışında elde ettiği brüt gelirlerdir. Faaliyetler sonucu elde edilen parasal tutarlardır. Kar- Zarar: Gelir ile giderler arasındaki olumlu fark kar, olumsuz fark zarardır.

30

Belge Nedir? Belge, vakaları kişi, yer, zaman, nitelik ve nicelik gibi açılardan tespit eden ve kanıtlayan nesnelerdir. Muhasebeye konu olan mali karakterli olayların kayıtlara geçmesini sağlayan belge, muhasebenin temel taşıdır. Çünkü belge işlem ile kayıt arasında köprü görevi yapmaktadır. O halde belgesiz kayıt olur mu ?

31

Tevsiki Zaruri Olmayan Kayıtlar (VUK:228)

Aşağıdaki giderler için ispat edici kağıt aranmaz; 1. Örf ve teamüle göre bir vesikaya istinat ettirilmesi mutat olmayan müteferrik giderler; Örneğin ; şehir içi dolmuş ve otobüs giderlerinde belge alınamadığı bilinmektedir. Günlük on milyon liralık otobüs veya dolmuş harcaması yapıldıysa, bir müteferrik gider listesi düzenlenip şehir içinde gidilen yerler ve ödenen bedeller dökülerek on milyonluk harcamanın gider listesi yapılmalıdır. Günlük gazete alımı v.b 2. Vesikanın teminine imkan olmayan giderler; 3. Vergi kanunlarına göre götürü olarak tespit edilen giderler. 1 ve 2 numaralı fıkralarda yazılı giderlerin gerçek miktarları üzerinden kayıtlara geçirilmesi ve miktarlarının işin genişliğine ve mahiyetine uygun bulunması şarttır.

32

Muhasebe Belgeleri (Vergi Usul Kanundan Kaynaklanan)

Fatura Sevk İrsaliyesi, Taşıma İrsaliyesi İrsaliyeli Fatura Perakende Satış Belgeleri {Perakende satış fişi, Giriş ve yolcu taşıma biletleri, Makineli kasaların kayıt ruloları (yazar kasa fişi)} Gider Pusulası (Makbuzu) Müstahsil Makbuzu Serbest Meslek Makbuzu Ücret Bordrosu Adisyon

} Gider Pusulası (Makbuzu) Müstahsil Makbuzu. Serbest Meslek Makbuzu. Ücret Bordrosu. Adisyon.")

33

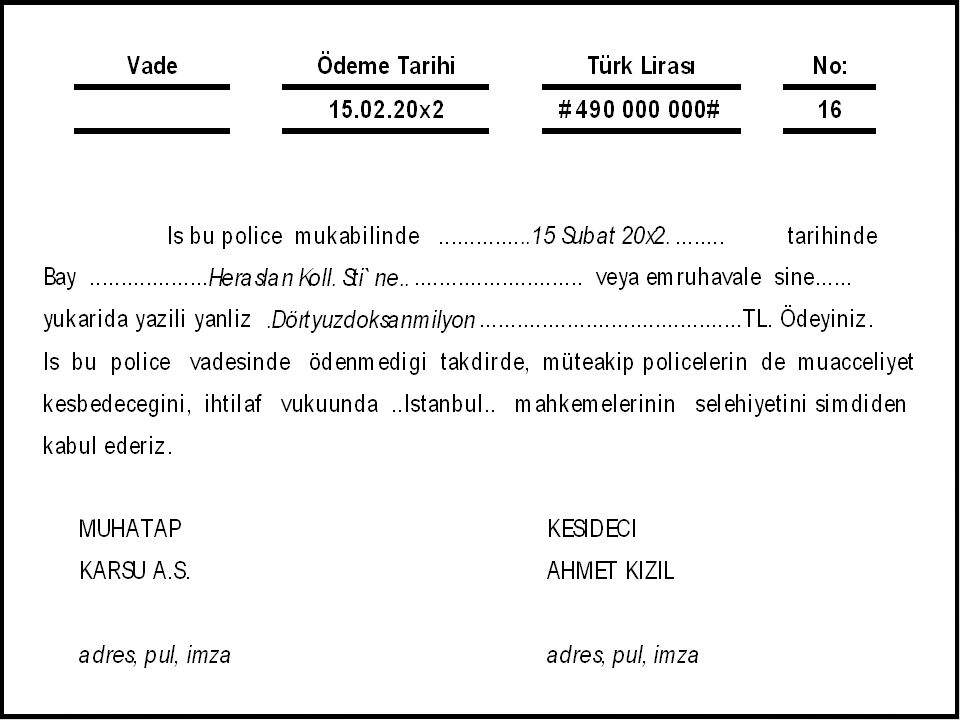

Muhasebe Belgeleri (Ticaret Kanundan Kaynaklanan)

Çek, Bono (Ticari Senet) Poliçe (Keşideci, Muhatap, Lehdar (Hamil)

![]()

34

Uygulama : Keşideci K muhatap M’den YTL alacaklı, lehdar L’ye de YTL borçlu olsun. Bu durumda alacaklı olan keşideci K, borçlu olan Muhatap M’den YTL tahsil edip borçlu olduğu lehdar L’ye aynı tutarı ödeyip borcundan kurtulur. Alacaklı olan keşideci K, böyle yapmayıp; borçlu olan muhatap M üzerine ve lehtar L lehine YTL bir poliçe düzenlerse ve bu poliçe muhatap M tarafından da üzerine "kabulümdür" yazılıp, kabul edilerek ödenirse; bu durumda; a) Keşideci (alacaklı) K, muhatap M'den olan YTL alacağını tahsil etmiş, b) Keşideci K, lehdar L'ye olan YTL borcunu, muhatap M aracılığı ile ödemiş olur

Keşideci (alacaklı) K, muhatap M den olan YTL alacağını tahsil etmiş, b) Keşideci K, lehdar L ye olan YTL borcunu, muhatap M aracılığı ile ödemiş olur.")

35

Dolayısıyla bir poliçede;

Keşideci: Muhataptan alacaklı, Lehdara borçludur. Muhatap: Keşideciye borçludur Lehdar (Hamil): Keşideciden alacaklıdır.

: Keşideciden alacaklıdır.")

37

Kayıt (İşleme) Yöntemleri

Değer hareketlerinin muhasebe defterlerine işlenmesinde iki yöntem kullanılmaktadır. Bu yöntemler şunlardır: a) Tek taraflı (yanlı) kayıt yöntemi, b) Çift taraflı (yanlı) kayıt yöntemi.

Tek taraflı (yanlı) kayıt yöntemi, b) Çift taraflı (yanlı) kayıt yöntemi.")

38

Tek Yanlı Kayıt Yöntemi -I

Bu kayıt yöntemi, "Basit Kayıt Yöntemi", "Basit İşleme Yöntemi" ve "Basit Metod" adları ile de anılmaktadır. İşletmede oluşan değer hareketleri bu yöntemde, tek taraflı olarak kaydedilirler. Örnek, Satıcı bir malı kredili (veresiye) sattığında, satılan malın tutarı, alıcının borç sayfasına kaydedilir. Ancak, satış karşılığında malda meydana gelen azalma, kaydedilmez. Bu yöntemde işlemler, sadece önemli görülen yanları ile Alıcının borçlandığı tutar ile ve tek taraflı olarak kaydedilirler.

sattığında, satılan malın tutarı, alıcının borç sayfasına kaydedilir. Ancak, satış karşılığında malda meydana gelen azalma, kaydedilmez. Bu yöntemde işlemler, sadece önemli görülen yanları ile Alıcının borçlandığı tutar ile ve tek taraflı olarak kaydedilirler.")

39

Tek Yanlı Kayıt Yöntemi-II

Bu yöntemin işleyişine en iyi örnek, bakkalların alıcılara yaptıkları kredili (veresiye) satışlar için tuttukları defterler gösterilebilir. Ay sonlarına kadar yapılan kredili satışların toplam tutarlarının tahsil edilmesinde, tahsil edilen tutar kadar, Alıcının hesabından düşülür, ancak aynı tutarın Kasa Hesabına giriş (borç) kaydı yapılmaz. Basit kayıt yönteminde, işletmenin mevcut değerleri ile kişilerin hesapları izlenmektedir. Bu yöntemde sermaye ve sonuç hesaplarına yer verilmemektedir.

satışlar için tuttukları defterler gösterilebilir. Ay sonlarına kadar yapılan kredili satışların toplam tutarlarının tahsil edilmesinde, tahsil edilen tutar kadar, Alıcının hesabından düşülür, ancak aynı tutarın Kasa Hesabına giriş (borç) kaydı yapılmaz. Basit kayıt yönteminde, işletmenin mevcut değerleri ile kişilerin hesapları izlenmektedir. Bu yöntemde sermaye ve sonuç hesaplarına yer verilmemektedir.")

40

Tek Yanlı Kayıt Yöntemi-III

V.U.K maddesinde sözü edilen 2. sınıf tüccarların, tutmakla yükümlü oldukları İşletme Hesabı Defteri, tek yanlı kayıt yönteminin günümüzde uygulanmakta olan en iyi örneğidir. Bu defterin sol tarafına giderler, sağ tarafına da gelirler kaydedilirler. Giderler karşılığında verilen ve gelirler karşılığında alınan nakit, senet gibi değerler, bu deftere kaydedilmezler. İşlemler tek taraflı olarak kaydedilirler.

41

Tek Yanlı Kayıt Yöntemi-IV

Basit kayıt yönteminin yararları : a) Hesapların işlenmesi basit ve kolaydır. b) Hesap sayıları az olduğundan denetim kolaylaşır. c) Hesapların borç ya da alacak kalanlarını tespit kolaydır. Basit kayıt yönteminin sakıncaları : a) Toplam alacak ve toplam borç tutarlarını bulmak üzere her defasında yeniden işlemler yapılır. b) Toplama ve çıkarma hatalarını (işlem hatalarını) kontrol etme, görme imkanı yoktur. c) Kayıtlar açık ve net değildir. d) Maliyet hesaplamalarına uygun değildir

Hesapların işlenmesi basit ve kolaydır. b) Hesap sayıları az olduğundan denetim kolaylaşır. c) Hesapların borç ya da alacak kalanlarını tespit kolaydır. Basit kayıt yönteminin sakıncaları : a) Toplam alacak ve toplam borç tutarlarını bulmak üzere her defasında yeniden işlemler yapılır. b) Toplama ve çıkarma hatalarını (işlem hatalarını) kontrol etme, görme imkanı yoktur. c) Kayıtlar açık ve net değildir. d) Maliyet hesaplamalarına uygun değildir.")

42

Çift Taraflı (Yanlı) Kayıt Yöntemi-I

Bu yöntem "Çift Taraflı Kayıt Yöntemi", "Çift Taraflı İşleme Yöntemi" ve "Muzaaf Metod" gibi adlarla da anılmaktadır. İşletmede oluşan değer hareketleri, tek taraflı kayıt yönteminin aksine, bu yöntemde iki taraflı olarak kaydedilirler. İşletmede bir varlık kaleminde artış olabilmesi için ya başka bir varlık kaleminde azalma ya da kaynaklarda artış olmalıdır. O halde bir varlıktaki artış, diğer yandan ya başka bir varlığı azaltmakta ya da kaynaklarda artış meydana getirmektedir. Örnek, işletme peşin olarak ticari mal satın aldığında; bir taraftan ticari mallar artarken diğer taraftan nakit varlık azalır. İşletme kredili olarak malı satın aldığında, bir taraftan mallar artarken, aynı zamanda kaynaklarda (satıcılar) da artış olmaktadır.

da artış olmaktadır.")

43

Çift Taraflı (Yanlı) Kayıt Yöntemi-II

Çift yanlı kayıt yönteminde her işlem ya da her değer hareketi, en az iki hesaba kaydedilir. Çift yanlı kayıt yöntemi ile hesapların karşılıklı kontrolu ve hataların görülmesi kolaylaşır. Çift yanlı kayıt yöntemi; basit yöntemin aksine işletme yönetimine, hesaplarla ilgili sürekli olarak ayrıntılı bilgiler verme niteliğine sahiptir. Çift yanlı işleme yönteminin esası; bir değer hareketini bir sistem içinde iki ayrı hesabın iki zıt yanına işlemektir.

44

Çift Taraflı (Yanlı) Kayıt Yöntemi-III

Çift yanlı işleme yöntemi kanunlarınızda "Bilanço Esası" olarak belirtilmektedir. Bilanço esasında çok sayıda defter vardır. Defterlerin çokluğu, çift yanlı işleme yönteminin niteliğinden kaynaklanmaktadır. Bu defterlerin en önemlileri; yevmiye defteri (günlük defter), defteri kebir (büyük defter), envanter ve bilanço defterin ve kambiyo senetleri defterleri olarak sayılabilir.

, defteri kebir (büyük defter), envanter ve bilanço defterin ve kambiyo senetleri defterleri olarak sayılabilir.")

45

HESAP ?

46

HESAP: Mali işlemlerin izlendiği çizelge

BORÇ ….HS. ALACAK İşletmenin varlıklarında, kaynaklarında, gelir ve giderlerinde artış ve azalış şeklindeki değişikliklerin izlendiği çizelge

47

HESAP KAVRAMI Hesap, bilanço içeriğini oluşturan herhangi bir unsurda (mevcutlar, alacaklar, sermaye ve borçlar) dönem içerisinde yapılan işlemler sebebiyle meydana gelen artış ve azalışların kaydedildiği çift yanlı bir çizelgedir. Hesaplara İlişkin Deyimler; Hesap Açma Hesap Kapama Hesap Kalanı

dönem içerisinde yapılan işlemler sebebiyle meydana gelen artış ve azalışların kaydedildiği çift yanlı bir çizelgedir. Hesaplara İlişkin Deyimler; Hesap Açma. Hesap Kapama. Hesap Kalanı.")

48

Hesap Örneği

49

Hesapların İşleyişi İle İlgili Temel Kurallar

50

_ _ _ + + + + _ = + Varlık Hs. Sermaye Hs. Borç Hs. Kâr/Zarar Hs.

Gider Hs. Gelir Hs. + _

51

Aktif hesaplar ile ilgili kurallar

Bilançonun aktifinde yer alan aktif hesaplar ile ilgili ilk kayıt hesabın borç tarafına yapılır. Aktif hesaplar ya sürekli borç kalanı verirler ya da kalan vermezler. Aktif hesaplardaki artışlar hesabın borç tarafına kaydedilirler. Aktif hesaplardaki azalışlar, alacak tarafa yazılırlar. Aktif hesaplar alacalandırılarak kapatılırlar.

52

Pasif hesaplar ile ilgili kurallar

Bilançonun pasifinde yer alan pasif hesaplarla ilgili olarak yapılan ilk kayıt, hesabın alacak tarafına işlenir. Pasif hesaplar ya sürekli alacak kalanı verirler ya da kalan vermezler. Pasif hesaplardaki artışlar hesabın alacak tarafına kaydedilirler. Pasif hesaplardaki azalışlar hesabın borç tarafına kaydedilirler. Pasif hesaplar borçlandırılarak kapatılırlar.

53

Gider hesapları ile ilgili kurallar

Gider hesaplarındaki artışlar, ilgili hesapların borç taraflarına kaydedilirler. Gider hesaplarındaki azalmalar ilgili hesapların alacak taraflarına kaydedilirler. Gider hesapları ya sürekli borç kalanı verirler ya da kalan vermezler. Giderler brüt tutarları ile gider hesaplarına yazılırlar. Gider hesapları alacalandırılarak kapatılırlar.

54

Gelir hesapları ile ilgili kurallar

Gelir hesaplarındaki artışlar ilgili hesapların alacak taraflarına kaydedilirler. Gelir hesaplarındaki azalmalar ilgili hesapların borç taraflarına kaydedilirler. Gelir hesapları ya sürekli alacak kalanı verirler ya da kalan vermezler. Gelirler brüt tutarları ile gelir hesaplarına yazılırlar. Gelir hesapları borçlandırılarak kapatılırlar.

55

Ticari Kazanç ve Tutulacak Defterler

56

Basit Usulde Kazanç ve Belge Düzeni

Bu usulde vergilendirilenlerin VUK’nun 173/2. maddesi gereğince defter tutma mecburiyetleri yoktur. Ancak basit usulde vergilendirme kapsamına alınan mükellefler ile bu usulde vergilendirilecek mükellefler , 1/1/1999 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre fatura, perakende satış vesikaları ve diğer belgeleri düzenleme ve kullanma mecburiyetleri vardır. Bu mükellefler kazancın tespiti ve Vergi Usul Kanununun defter tutma hükümleri hariç, bildirmeler, vesikalar, muhafaza, ibraz, diğer ödevler ve ceza hükümleri ile bu Kanun ve diğer kanunlarda yer alan ikinci sınıf tüccarlar hakkındaki hükümlere tabidirler.

57

Basit Usulde Kazanç ve Belge Düzeni -II

Basit usulde vergilendirilen mükelleflerin, bir takvim yılı içinde aldıkları mallara ve hizmetlere ait alış belgeleri ve yaptıkları giderler ile hasılat belgeleri kayıtlarının tutulduğu bürolarda muhafaza edilecektir. Cari takvim yılına ilişkin belgelerin ibrazı da bu bürolardan talep edilecektir. Katma Değer Vergisi Kanununun 17/4-a maddesinde 4842 sayılı Kanunla yapılan değişiklikle Gelir Vergisi Kanununa göre basit usulde vergilendirilen mükelleflerin teslim ve hizmetleri 1/7/2003 tarihinden geçerli olmak üzere katma değer vergisinden istisna edilmiştir.

58

Tutulması Zorunlu Defterler

Bilanço esasına göre; Yevmiye defteri, Defteri Kebir, Envanter defteri, İşletme Hesabı Esasına Göre; İşletme Hesabı Defteri

59

Defter Tutma Hadleri

60

Yevmiye (Günlük) Defteri

Mali işlemlerin gerçekleşme sırasına göre, işlem bütünlüğünü gösterecek şekilde maddelerle topluca kaydedildiği defterdir. Yevmiye defterine, işlemin oluşumunu gösteren ispat edici belgelerden kayıt yapılır. Kayıtlar, buradan büyük deftere aktarılır.

61

Yevmiye Defter Kayıtları Örneği

62

Yevmiye Defteri Kaydı Türleri

Basit Madde, Bileşik (Mürekkep) Madde, Karma (Muhtelit) Madde, Tamamlayıcı (Mütemmin) Madde

Madde, Karma (Muhtelit) Madde, Tamamlayıcı (Mütemmin) Madde.")

63

Basit Madde // Kasa Hs Banka Kredileri Hs //

64

Bileşik (Mürekkep) Madde,

// BANKA KREDİLERİ HESABI FİNANSMAN GİDERLERİ HS. (7/A) KASAHESABI //

KASAHESABI //")

65

Karma (Muhtelit) Madde,

// 300 BANKA KREDİLERİ HESABI 500 780 FİNANSMAN GİDERLERİ HS. (7/A) 100 KASAHESABI 525 102 BANKALAR HESABI //

KASAHESABI BANKALAR HESABI //")

66

Tamamlayıcı (Mütemmin) Madde

// 121 ALACAK SENETLERİ HESABI 750 Cüzdandaki Senetler ……………… 25 numaralı yevmiye maddesinin düzeltilmesi //

67

BÜYÜK DEFTER (Defter-i Kebir)

Yevmiye defterinden aktarılan bilgilerin sınıflandırılarak, hesaplar aracılığıyla izlendiği defterdir. BÜYÜK defterde açılan her bir hesap, bilanço unsurlarının yalnızca birinde meydana gelen değişmeyi ve bunun kaç YTL’lik olduğunu gösterir. Bir ana hesaba ait yardımcı hesapların toplandığı deftere Yardımcı Defter denir.

68

Defter ve Tasdik Örnek Bilgisi

70

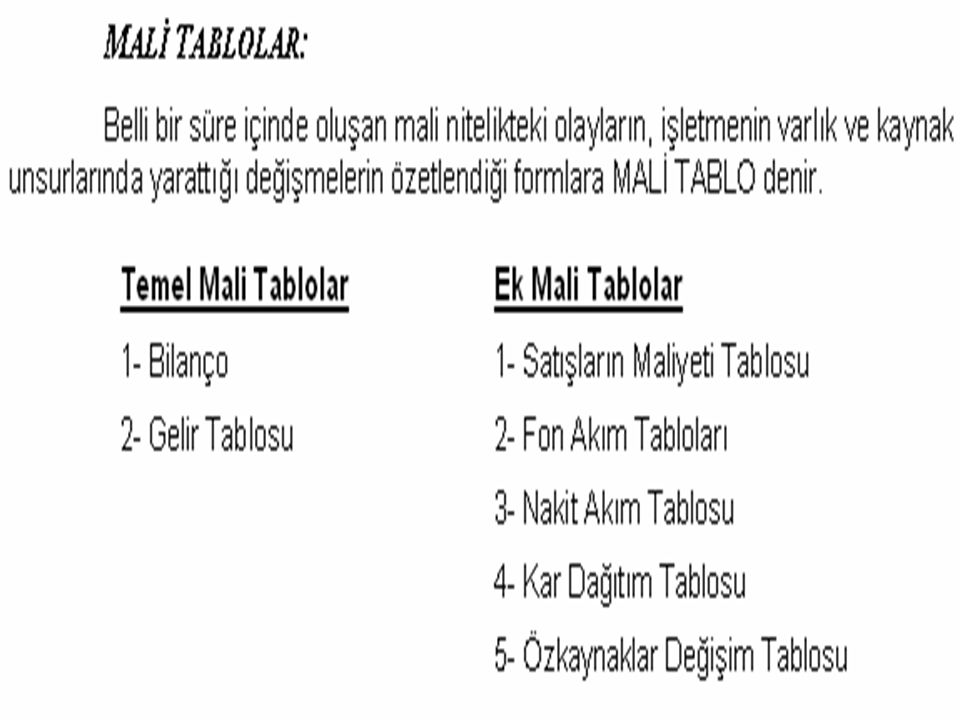

Bilanço Kavramı

71

Temel Muhasebe Denkliği

AKTİFLER = PASİFLER yada VARLIKLAR = KAYNAKLAR ya da VARLIKLAR = BORÇLAR + ÖZ KAYNAKLAR Mevcutlar +Alacaklar = Özkaynak + Yabancı Kaynak

72

Hesap Dönemi ve Özel Hesap Dönemi Nedir ?

73

Mal Hareketlerini İzlemede Kayıt Yöntemleri

Aralıklı Envanter Yöntemi ? Bu yöntemde satılan ticari malların maliyeti, dönem sonunda envanter sonucu bulunan mal stoklarına göre satışların maliyeti toplu olarak bir defada kayıt yapılır. Sürekli Envanter Yöntemi ? Sürekli envanter yönteminde satışların ardından maliyet hesaplarız, aralıklı envanter yönteminde dönem sonunda toplu olarak bir defada maliyet hesaplarız. Yapılan iki yöntemde de satılan malların maliyeti ve bunun sonucunda kar veya zarar aynıdır. Hangi yöntemi kullanırsak kullanalım sonuç aynı çıkar. Sadece yöntemleri farklıdır.

74

191 İNDİRİLECEK KDV HESABI 100 KASA HESABI

örneği aralıklı envanter yöntemine göre yapalım; tarihinde 10 adet televizyonu tanesi 500 TL den peşin olarak almıştır. KDV % 18 hariç. tarihinde 3 adet televizyonu tanesi 550 TL den peşin olarak satıyor. KDV % 18 hariç. tarihinde 2 adet televizyonu tanesi 600 TL den peşin olarak satıyor. KDV % 18 hariç. Mad. NoAÇIKLAMABORÇALACAK 153 TİCARİ MALLAR HESABI 191 İNDİRİLECEK KDV HESABI KASA HESABI 100 KASA HESABI 600 Y.İ. SATIŞLAR HESABI 391 HESAPLANAN KDV HESABI

75

Ticari Kar Nedir? Mali Kar Nedir ?

76

Araştırma Soruları Belgeler yabancı para birimi cinsinden düzenlenebilir mi? Defter kayıtları yabancı para birimine göre tutulabilir mi ? Götürü Gider nedir ? Muhasebe açısından anlamı nedir? Defterlere kayıt zamanı nedir ?

77

Mizanlar ve Düzenlenme Esasları

78

İşletmeler yevmiye defteri kayıtlarını defteri kebire geçirdikten sonra genellikle ay sonlarında defterikebir hesaplarının borç ve alacak tutarları ile borç ve alacak bakiyelerini bir cetvel halinde düzenlerler. İşletmeler hesapları görmek ve kontrol etmek istedikleri anda da mizan düzenleyebilirler. Mizanlar defteri kebire aktarılmış yevmiye defteri kayıtlarını kapsadığından Mizan Cetvelinin başına mizanın düzenleniş tarihi ve mizana dahil edilmiş en son yevmiye maddesi numarası kaydedilir.

79

Yevmiye defteri borç ve alacak sütunları toplamı ile mizanın borç ve alacak tutarları toplamı birbirine eşit olması gerekmektedir. Yevmiye defteri toplamı ile mizan toplamının birbirine eşit olmaması durumunda, yevmiye kayıtlarından bazılarının defteri kebire geçirilmemiş olması veya yanlış geçirilmiş olması veyahut defteri kebirden mizana hatalı aktarılmış olması söz konusu olabilir. Mizanın borç ve alacak tutarlar sütunlarının birbirine eşit olmaması da, yevmiyede hatalı kaydın olduğunu, yevmiyedeki bir kaydın defteri kebire geçirilmediğini veya defteri kebirden mizana hatalı aktarıldığını ifade eder.

80

Böylece mizanlar yevmiye kayıtlarının doğruluğunu (borç ve alacak eşitliğini) kontrol ettiği gibi yevmiye defterinden defteri kebire ve oradan mizana aktarmaların doğru yapılıp yapılmadığını da kontrol eder. Mizanda, hesapların bakiyesi yer aldığından aktif hesapların ve giderlerin borç bakiye vererek, pasif hesapların ve gelirlerin alacak bakiye vererek yer alması gerekir. Ayrıca, bakiyelerin borç ve alacak toplamlarının da birbirine eşit olması gerekecektir. Böylece, hem hesapların doğru kaydedilip kaydedilmediği, hem de hesapların bakiyelerinin doğru hesaplanıp hesaplanmadığı kontrol edilmiş olur.

81

Mizan Türleri Aylık Mizan Genel Geçici Mizan Kesin Mizan

82

ÖRNEK MİZAN

83

Genel Geçici Mizan

84

MİZANLAR (SAĞLAMALAR)

Sağlama bedeli bir süre içinde defterlere kaydedilmiş işlemlerin kontrolünü sağlamak için kullanılan çizelgedir. Şekil bakımından aralarında farklılıklar bulunmakla beraber üç ayrı sağlama vardır. Aylık Sağlama Genel Geçici Sağlama Kesin Sağlama

85

MİZANLAR - II Aylık Sağlama: İşletmenin bir aylık zaman içersindeki işlemlerinin kontrolünü sağlamak için çıkarılan sağlamadır. Kümülâtif rakamları kapsamaktadır. Temmuz ayında çıkarılan sağlama Ocak-Haziran dönemini de içine alır. Genel Geçici Sağlama: On iki aylık zaman dilimi içersindeki işlemlerin kontrolünü sağlamak için çıkarılan sağlamadır. Bu sağlama bir dönemin tüm işlemlerini içermesinden dolayı genel, kendisinden sonra dönem sonu işlemlerinin (envanter) yapılmasından dolayı da geçici olarak nitelenmektedir. Kesin Sağlama: İşletmenin dönem sonucunun belirlenmesinden sonra çıkarılan sağlamadır. Bir başka ifadeyle kesin sağlama gelir tablosu hesapları kapatıldıktan sonra düzenlenmektedir. Bu durumda gelir tablosu hesapları sağlamada kalan vermezler. Kesin sağlamada kalan veren hesaplar aktif ve pasif hesaplardır ve bu hesaplarda işletmenin dönem sonu bilânçosunu oluştururlar.

yapılmasından dolayı da geçici olarak nitelenmektedir. Kesin Sağlama: İşletmenin dönem sonucunun belirlenmesinden sonra çıkarılan sağlamadır. Bir başka ifadeyle kesin sağlama gelir tablosu hesapları kapatıldıktan sonra düzenlenmektedir. Bu durumda gelir tablosu hesapları sağlamada kalan vermezler. Kesin sağlamada kalan veren hesaplar aktif ve pasif hesaplardır ve bu hesaplarda işletmenin dönem sonu bilânçosunu oluştururlar.")

86

Dikkat…!!! Sağlamalar düzenlenirken dönem içersinde kapanan hesaplarında sağlamalarda yer alması gerekmektedir. Ayrıca yevmiye defterlerinde hataen yazılan hesapların ve nazım hesaplarında da sağlamada gösterilmesi gerekmektedir. Aksi halde sağlamaların ilgili sütun toplamları ile yevmiye defterinin toplamları arasında eşitlik sağlanmaz

87

MALİYET HESAPLARI

88

MALİYET HESAPLARI Maliyet bir mal ve hizmetin elde edilmesi için yapılan değer kullanımlarıdır. Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Dönem sonunda bu hesaplarda toplanan giderler yansıtma hesapları aracılığı ile mamul hesabına ya yarı mamul hesabına yada gelir tablosu hesaplarına aktarılır. Maliyet hesapları kesinlikle bilanço ve gelir tablosunda yer almaz.

89

Maliyet hesapları sadece büyük sanayi işletmeleri tarafından değil tüm ticaret ve hizmet işletmeleri tarafından kullanılır. Maliyet hesapları uygulamada esneklik sağlamak üzere iki seçenek halinde 7/A ve 7/B olarak sunulmuştur. 7/A seçeneğinde giderler defter-i kebirde fonksiyon esasına göre, 7/B seçeneğinde ise çeşit esasına göre belirlenmiştir. Bu suretle, işletmelere giderlerin bölümlenmesinde ve defter-i kebirde izlenmesinde kendi organizasyon yapılarına, büyüklüklerine ve ihtiyaçlarına göre düzenleyebilmeleri için kolaylık sağlanmış, farklı maliyet hesaplama yöntemlerine uyulabilmesi açısından da geniş bir esneklik tanınmıştır.

![]()

90

7/A SEÇENEĞİNDE MALİYET HESAPLARI

70 Maliyet Muhasebesi Bağlantı Hesapları (Maliyet muhasebesinin genel muhasebeden bağımsız çalışması durumunda bu grup çalıştırılır.) 710 Direkt İlk Madde ve Malzeme Gid. 720 Direkt İşçilik Giderleri 730 Genel Üretim Giderleri 740 Hizmet Üretim Maliyeti 750 Araştırma Geliştirme Giderleri 760 Pazarlama Satış ve Dağıtım Giderleri 770 Genel Yönetim Giderleri 780 Finansman Giderleri Üretim (Madde) Üretim (Hizmet)

710 Direkt İlk Madde ve Malzeme Gid. 720 Direkt İşçilik Giderleri. 730 Genel Üretim Giderleri. 740 Hizmet Üretim Maliyeti. 750 Araştırma Geliştirme Giderleri. 760 Pazarlama Satış ve Dağıtım Giderleri. 770 Genel Yönetim Giderleri. 780 Finansman Giderleri. Üretim. (Madde) Üretim. (Hizmet)")

91

7/A seçeneğinde maliyet hesaplarının işleyişi

Giderler tahakkuk ettikçe, dönem içinde maliyet hesaplarına kaydedilirler. Maliyet hesaplarında toplanan tutarlar, dönem sonunda yansıtma hesaplarıyla dönem giderlerine aktarılır Yansıtma hesaplarıyla, giderlerin toplandığı maliyet hesapları karşılaştırılarak kapatılır. Dönem Gider hesapları, 690 Dönem Kar Zarar Hesabına aktarılarak kapatılır.

92

7/A SEÇENEĞİNDE HESAPLARIN KAPANIŞI

93

-----------------------//------------------------

631 Paz. Sat. Dağ. Gid Hs 632 Gen. Yönt Gid. Hs 630 Arş. Geliş. Gid. Hs 761 Paz. Sat. Dağ. Gid Yansıtma Hs 771 Gen. Yönt Gid. Yansıtma Hs 751 Arş. Geliş. Gid. Yansıtma Hs // 760 Paz. Sat. Dağ. Gid Hs 770 Gen. Yönt Gid. Hs 750 Arş. Geliş. Gid. Hs // 690 Dönem Kar/Zarar Hs 621 STMM Hs 631 Paz. Sat. Dağ. Gid Hs 630 Arş. Geliş. Gid. Hs // 600 Yurt içi Satışlar Hs 647 Reeskont Faiz Gelirleri Hs 649 Diğ. Olağan Gel. Ve Kar. Hs 679 Diğ. Olağan Dışı Gel. Kar Hs 690 Dönem Kar / Zarar Hs //

94

----------------------//--------------------

691 Dönem Vergi ve Yasal Yük. Karş. Hs 370 Dönem Vergi ve Yasal Yük. Karş. Hs // 690 Dönem Kar Zararı Hs 692 Dönem Net Karı veya Zararı Hs // 692 Dönem Net Karı veya Zararı Hs Dönem Net Karı // Kesin Sağlama Çıkarılır // Pasif Hesaplar Aktif Hesaplar Hesapların Kapanışı //

95

7/B SEÇENEĞİNDE MALİYET HESAPLARI

Ek mali tablo düzenlemek zorunda olmayan ticaret işletmeleri, küçük hizmet işletmeleri ve küçük üretim işletmelerinden isteyenler, giderlerin izlenmesinde bu seçeneği uygular. Bu uygulamada; giderler defter-i kebirde maliyet dönemi boyunca çeşit esasına göre izlenir. Maliyet çıkarma dönemlerinde, söz konusu giderler gider dağıtım tablosu aracılığıyla fonksiyonlarına dönüştürülerek ilgili gider yerlerine ve hizmet veya mamul maliyetlerine veya sonuç hesaplarına aktarılır.

96

7/B SEÇENEĞİNDE MALİYET HESAPLARI

790 ilk Madde ve Malzeme Giderleri 791 İşçi Ücret ve Giderleri 792 Memur Ücret ve Giderleri 793 Dışarıdan Sağlanan Fayda ve Hizmetler 794 Çeşitli Giderler 795 Vergi, Resim ve Harçlar 796 Amortismanlar ve Tükenme Payları 797 Finansman Giderleri 798 Gider Çeşitleri Yansıtma Hesabı 799 Üretim Maliyet Hesabı Üretim Maliyeti

97

7/B seçeneğinde maliyet hesaplarının işleyişi

Giderler tahakkuk ettikçe dönem içinde maliyet hesaplarına kaydedilirler nr’lı maliyet hesaplarında toplanan giderler dönem sonunda 798 Gider Çeşitleri Yanst. Hesabının alacağı karşılığında Gider Dağıtım Tablosundan yararlanılarak dönem giderlerine aktarılırlar. 798 Gider Çeşitleri Yanst. Hesabı ile giderlerin toplandığı maliyet hesapları karşılaştırılarak kapatılır. Dönem gider hesapları 690 Dönem Kar / Zararı Hesabına aktarılarak kapatılır.

98

Örnek, Gider Dağıtım Tablosu

Toplam Giderler 630 Araştırma Geliştirme Gid 631 Pazarlama Sat. ve Dağ. Gid 632 Genel Yönetim Gid 660 Kısa Vad. Borç Gid. 793 Dış. Sağ. Fay.ve H. - 794 Çeşitli Giderler 796 Amortisman ve T. P. 797 Finansman Giderleri

99

7/B SEÇENEĞİNDE HESAPLARIN KAPANIŞI

100

-----------------------//------------------------

631 Paz. Sat. Dağ. Gid Hs 632 Gen. Yönt Gid. Hs 798 Gider Çeşitleri Yansıtma Hs // 792 Memur Ücret ve Gid. Hs. 793 Dışardan Sağlana Fayda ve Hiz. Hs 795 Vergi Resim ve Harçlar Hs 796 Amorts. Ve Tük. Payları Hs // 690 Dönem Kar/Zarar Hs 623 Diğer. Sat. Maly. Hs 621 Satılan Tic. Mal. Maly. Hs 632 Genel Yönt. Gid. Hs 631 Paz. Sat. Dağ. Gid. Hs // 600 Yurt içi Satışlar Hs 649 Diğ. Olağan Gel. Ve Kar. Hs 643 Komisyon Gel. Hs 690 Dönem Kar / Zarar Hs //

101

----------------------//--------------------

691 Dönem Vergi ve Yasal Yük. Karş. Hs 370 Dönem Vergi ve Yasal Yük. Karş. Hs // 690 Dönem Kar Zararı Hs 692 Dönem Net Karı veya Zararı Hs Dönem Vergi ve Yasal Yük. Karş. Hs // 692 Dönem Karı veya Zararı Hs 590 Dönem Net Karı // Kesin Sağlama Çıkarılır // Pasif Hesaplar Aktif Hesaplar Hesapların Kapanışı //

102

Teşekkürler …

Benzer bir sunumlar