Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

MALİYETLERİN SINIFLANDIRILMASI

Maliyetlerin Çeşitli Açılardan Sınıflandırılması Maliyet Muhasebesinde Esas Alınan Sınıflama Kayıtlar (TDHP) Açısından Sınıflama

Açısından Sınıflama.")

2

Maliyetlerin Sınıflandırılması:

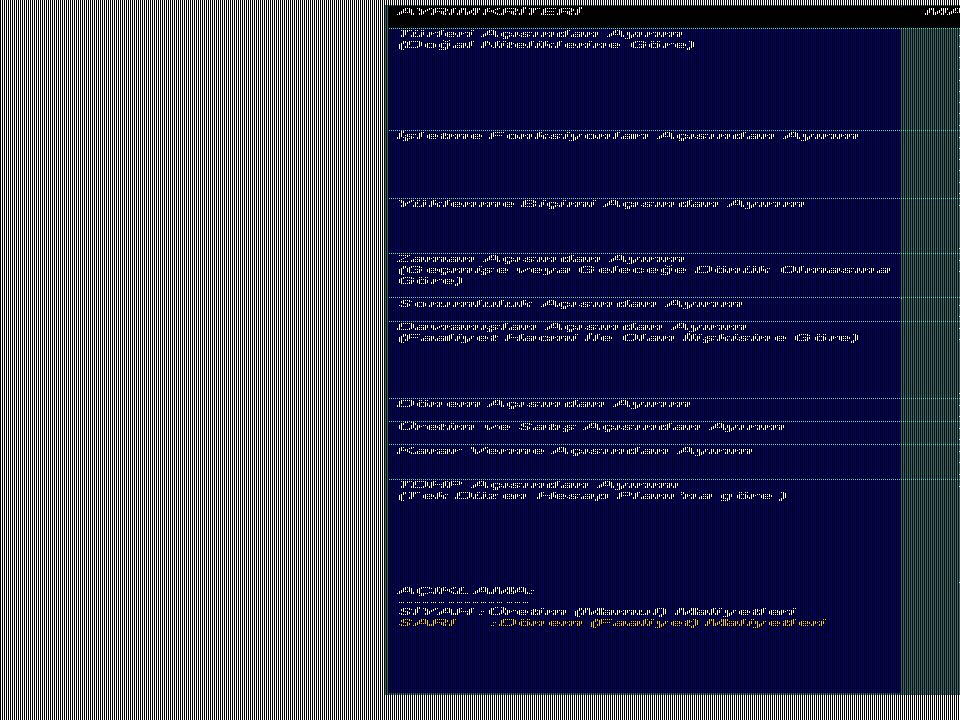

Ø Türleri (doğal nitelikleri) açısından Ø İşletme fonksiyonları açısından Ø Yüklenme biçimleri açısından Ø Davranışları açısından (faaliyet hacmi ile olan ilişkisi açısından) Ø Zaman açısından (geçmişe veya geleceğe dönük olmasına göre) Ø Sorumluluk açısından Ø Dönem açısından Ø Üretim ve satış açısından Ø Karar verme açısından Ø TDHP açısından (Tekdüzen Hesap Planı’na göre)

açısından. Ø İşletme fonksiyonları açısından. Ø Yüklenme biçimleri açısından. Ø Davranışları açısından (faaliyet hacmi ile olan ilişkisi açısından) Ø Zaman açısından (geçmişe veya geleceğe dönük olmasına göre) Ø Sorumluluk açısından. Ø Dönem açısından. Ø Üretim ve satış açısından. Ø Karar verme açısından. Ø TDHP açısından (Tekdüzen Hesap Planı’na göre)")

3

Türlerine Göre Maliyetler

Malzeme Maliyetleri İşçilik Maliyetleri Duran Varlıkları Kullanma Maliyetleri Dışardan Sağlanan Fayda ve Hizmetler Sermaye Maliyetleri Risk Maliyetleri Sosyal ve Çevresel Maliyetler Vergiler

4

İşletme Fonksiyonları Açısından Maliyetler

Tedarik Maliyetleri Üretim Maliyetleri Satış Maliyetleri Yönetim Maliyetleri Finansman Maliyetleri Araştırma – Geliştirme Maliyetleri

5

Üretime Yüklenme Biçimi Açısından Maliyetler

Direkt (Dolaysız) Maliyetler Direkt Malzeme Maliyeti Direkt İşçilik Maliyeti Özel Maliyetler Endirekt (Dolaylı) Maliyetler

Maliyetler. Direkt Malzeme Maliyeti. Direkt İşçilik Maliyeti. Özel Maliyetler. Endirekt (Dolaylı) Maliyetler.")

6

Hesaplanma Zamanı Açısından Maliyetler

Fiili (Tarihi) Maliyetler Öngörü Maliyetler Tahmini Maliyetler Standart Maliyetler Hedef Maliyetler

Maliyetler. Öngörü Maliyetler. Tahmini Maliyetler. Standart Maliyetler. Hedef Maliyetler.")

7

Sorumluluk Açısından Maliyetler

Kontrol Edilebilen Maliyetler Kontrol Edilemeyen Maliyetler

8

Davranışları Açısından Maliyetler

Sabit Maliyetler Değişken Maliyetler Doğrusal Maliyetler Progressif Maliyetler Degressif Maliyetler Regressif Maliyetler Yarı Değişken Maliyetler Yarı Sabit Maliyetler

9

Dönem Açısından Maliyetler

Mamul (İmalat) Maliyetleri Dönem (Faaliyet) Maliyetleri

Maliyetleri. Dönem (Faaliyet) Maliyetleri.")

10

Üretim ve Satış Açısından Maliyetler

Sınai (Üretim) Maliyetler Ticari (Üretim-Satış) Maliyetler

Maliyetler. Ticari (Üretim-Satış) Maliyetler.")

11

Karar Verme Açısından Maliyetler

Batmış (Ölü) Maliyetler Farklılaşan Maliyetler Alternatif (Fırsat) Maliyetler

Maliyetler. Farklılaşan Maliyetler. Alternatif (Fırsat) Maliyetler.")

12

TDHP’de Maliyetler Üretim (Mamul) Maliyetleri

(7/A SEÇENEĞİ) FONKSİYONLARINA GÖRE AYRIM 710 Direkt İlk Madde Ve Malzeme Giderleri Hesabı 720 Direkt İşçilik Giderleri Hesabı 730 Genel Üretim Giderleri Hesabı 740 Hizmet Üretim Maliyeti Hesabı 750 Araştırma Ve Geliştirme Giderleri Hesabı 760 Pazarlama, Satış Ve Dağıtım Giderleri Hesabı 770 Genel Yönetim Giderleri Hesabı 780 Finansman Giderleri Hesabı (7/B SEÇENEĞİ) ÇEŞİTLERİNE GÖRE AYRIM 790 İlk Madde Ve Malzeme Giderleri Hesabı 791 İşçi Ücret Ve Giderleri Hesabı 792 Memur Ücret Ve Giderleri Hesabı 793 Dışarıdan Sağlanan Fayda Ve Hizmetler Hesabı 794 Çeşitli Giderler Hesabı 795 Vergi, Resim Ve Harçlar Hesabı 796 Amortismanlar Ve Tükenme Payları Hesabı 797 Finansman Giderleri Hesabı 798 Gider Çeşitleri Yansıtma Hesabı 799 Üretim Maliyet Hesabı Üretim (Mamul) Maliyetleri Dönem (Faaliyet) Maliyetleri

FONKSİYONLARINA GÖRE AYRIM. 710 Direkt İlk Madde Ve Malzeme Giderleri Hesabı. 720 Direkt İşçilik Giderleri Hesabı. 730 Genel Üretim Giderleri Hesabı. 740 Hizmet Üretim Maliyeti Hesabı. 750 Araştırma Ve Geliştirme Giderleri Hesabı. 760 Pazarlama, Satış Ve Dağıtım Giderleri Hesabı. 770 Genel Yönetim Giderleri Hesabı. 780 Finansman Giderleri Hesabı. (7/B SEÇENEĞİ) ÇEŞİTLERİNE GÖRE AYRIM. 790 İlk Madde Ve Malzeme Giderleri Hesabı. 791 İşçi Ücret Ve Giderleri Hesabı. 792 Memur Ücret Ve Giderleri Hesabı. 793 Dışarıdan Sağlanan Fayda Ve Hizmetler Hesabı. 794 Çeşitli Giderler Hesabı. 795 Vergi, Resim Ve Harçlar Hesabı. 796 Amortismanlar Ve Tükenme Payları Hesabı. 797 Finansman Giderleri Hesabı. 798 Gider Çeşitleri Yansıtma Hesabı. 799 Üretim Maliyet Hesabı. Üretim (Mamul) Maliyetleri. Dönem (Faaliyet) Maliyetleri.")

14

ÜRETİM MALİYETLERİ DMM DİM GİM Maliyet Türleri Ayırımı

Yüklenebilme Açısından Ayırım Dönem Açısından Ayırım Fonksiyonlar Açısından Ayırım Malzeme Maliyetleri Direkt Malzeme Maliyetleri Direkt Maliyetler (Temel İmalat Maliyetleri) Mamul (İmalat) Maliyetleri İşçilik Maliyetleri Direkt İşçilik Maliyetleri D.V.Kull.Maliyetleri Endirekt Malzeme Maliyetleri Endirekt Maliyetler (Genel İmalat Maliyetleri) Sınai Maliyet D.S.F.H. Maliyetleri Endirekt İşçilik Maliyetleri Sermaye Maliyetleri Diğer Endirekt Maliyetler Risk Maliyetleri Yönetim Maliyetleri Dönem (Faaliyet) Maliyetleri Sosyal Maliyetleri Çevresel Maliyetleri Ticari Maliyet Satış maliyetleri Vergiler ÜRETİM MALİYETLERİ DMM DİM GİM

Mamul (İmalat) Maliyetleri. İşçilik Maliyetleri. Direkt İşçilik Maliyetleri. D.V.Kull.Maliyetleri. Endirekt Malzeme Maliyetleri. Endirekt Maliyetler. (Genel İmalat Maliyetleri) Sınai Maliyet. D.S.F.H. Maliyetleri. Endirekt İşçilik Maliyetleri. Sermaye Maliyetleri. Diğer Endirekt. Maliyetler. Risk Maliyetleri. Yönetim Maliyetleri. Dönem (Faaliyet) Maliyetleri. Sosyal Maliyetleri. Çevresel Maliyetleri. Ticari Maliyet. Satış maliyetleri. Vergiler. ÜRETİM MALİYETLERİ. DMM. DİM. GİM.")

15

3 Temel Soru:

16

3 Temel Kural: Neden - Sonuç İlişkisi (Hammadde - Mamul)

Sistematik Dağıtım (Amortisman - Dönem) Hemen Tanıma (Başarısız bir AR-GE)

Hemen Tanıma (Başarısız bir AR-GE)")

Benzer bir sunumlar