Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

0

PMUM Hedef Piyasa Yapısı ve Yol Haritası 1. Türkiye Elektrik Piyasası Konferansı Ünal Terzi – TEİAŞ EPHMU D. Bşk. Ankara,

1

GÜNDEM 1. Hedef Piyasa Yapısı 2. DUY ile Değişiklikler ve Kazanımlar

3. Bölgesel Piyasalar

2

GÜNDEM 1. Hedef Piyasa Yapısı

2. Mevcut DUY ile Değişiklikler ve Kazanımlar 3. Bölgesel Piyasalar

3

TÜRKİYE ELEKTRİK PİYASASI YAPISI Dengeleme Mekanizması

Uzun Vadeli Yatırım Teşviği ve Arz Güvenliği Üretim Optimizasyonu Sistem Güvenliği ve Güvenirliği Alacak ve Borçların Uzlaştırması Amaç Sistem Fiyat Riskine Karşı Koruma ve Elektrik Portföyünün Finansal Optimizasyonu Elektrik Portföyünün Fiziksel Optimizasyonu Yeterli, Kaliteli ve Sürekli Elektrik Enerjisi Hızlı, Güvenilir ve Hatasız Alacak ve Borç Yönetimi Piyasa Katılımcısı Zaman Uzun Vade Öncesi Bir Gün Öncesi Teslimat Günü Uzlaştırma İkili Anlaşmalar Dengeleme Mekanizması - EÜAŞ HES ve TETAŞ, - Portföy Grupları ve Dağıtım Şirketleri, - TETAŞ ve Dağıtım Şirketleri arasında Geçiş Dönemi Sözleşmeleri - Katılımcıların aralarında yapacakları uzun dönemli İkili Anlaşmalar -Dengelemenin Saatlik Uzlaştırması + Yük Alma Miktarı x SMF - Yük Atma Miktarı x SMF -Dengesizliklerin Aylık 3 Uzlaştırma Dönemi (Gece, Gündüz ve Puant) Bazında Tek Sistem Dengesizlik Fiyatı (SDF) Üzerinden Uzlaştırılması – (Satış İkili Anlaşmalar – Alış İkili Anlaşmalar) (Üretim – Tüketim) - (Yük Alma Miktarı – Yük Atma Miktarı) = Enerji Dengesizlik Miktarı -Aylık Olarak Faturalanması Geçiş Dönemi Ağustos 2006 YTL/MWh Sistem Marjinal Fiyatı (SMF) Talep Arz Gerçek Zamanlı Dengeleme Sistemdeki öngörülemeyen dengesizliklerin (iletim sistemi arızası, santral arızası, talep tahmini hataları gibi) giderilmesini sağlayacak - Yan hizmetler yük atma talimatı verilmesi - Gün öncesinden verilen talimatlara ilave yük alma ve MW Gün Öncesi Dengeleme tahmini ile piyasa katılımcılarının sundukları Günlük Üretim Bir gün sonrası için Sistem İşletmecisi tarafından yapılan talep Programları (GÜP) arasındaki farkın, dengelemeye katılan üretim tesislerinin ikili anlaşma satışlarından arta kalan kapasitelerini kullanmak üzere yük alma (YAL) ve yük atma (YAT) talimatı vermek suretiyle en ekonomik olarak dengelenmesi. İkili Anlaşmalar Piyasası Aralık 2007 Ocak 2007 Spot Fiyat SMF MW YTL/MWh -Gün Öncesi Piyasasının, -Dengeleme Güç Piyasasının ve -Dengesizliklerin Saatlik Uzlaştırması Haftalık ve/veya Günlük Olarak Faturalanması MW YTL/MWh Arz Talep Spot Fiyat Hedef Yapı Aralık 2008 Vadeli İşlemler Piyasası Gün Öncesi Piyasası Dengeleme Güç Piyasası Bir gün sonrası teslim edilecek saatlik elektrik enerjisi alış ve satış işlemleri için kurulan organize elektrik piyasası 15 dakikalık yedek kapasiteyi sağlayan ve Sistem İşletmecisi tarafından işletilen elektrik piyasası Forwards/Futures ve Opsiyon İşlemleri -Fiyat istikrarını sağlayacak, -Yatırımcıların önlerini görebilmelerine ve olası risklere karşı piyasa mekanizmaları dahilinde korunmalarına imkan tanıyacak, -Bu sayede, - yatırımcılar için piyasanın cazibesini arttıracak ve -artan yatırımlara bağlı olarak arz güvenliğini ve rekabet seviyesini arttıracaktır. Talep tarafının da katıldığı (demand side participation), ayrı bir piyasa işletmecisi (Market Operator) tarafından işletilen, belirledikleri ve bu sayede en ucuz kaynağın kullanılmasını katılımcıların piyasada oluşan fiyata göre alım-satım miktarlarını sağlayan, arzın yetersiz kalması durumunda fiyatın yükseldiği ve talebin kısıldığı, bu sayede arz güvenliğine katkıda bulunan, katılımcıların talep öngörüleri çerçevesinde gerçek zamana kabul edilen Gün Öncesi Piyasası (Day Ahead Market) dengeli girmelerini sağlayan ve spot fiyatı referans fiyat olarak + Yan Hizmetler Piyasa gelişimine bağlı olarak hedeflenen tarihlerden önce organize piyasaların açılması söz konusu olabilir. PMUM

Bazında Tek Sistem Dengesizlik Fiyatı. (SDF) Üzerinden Uzlaştırılması. – (Satış İkili Anlaşmalar – Alış İkili Anlaşmalar) (Üretim – Tüketim) - (Yük Alma Miktarı – Yük Atma Miktarı) = Enerji Dengesizlik Miktarı. -Aylık Olarak Faturalanması. Geçiş. Dönemi. Ağustos YTL/MWh. Sistem. Marjinal. Fiyatı. (SMF) Talep. Arz. Gerçek Zamanlı Dengeleme. Sistemdeki öngörülemeyen dengesizliklerin (iletim sistemi arızası, santral arızası, talep tahmini hataları gibi) giderilmesini. sağlayacak. - Yan hizmetler. yük atma talimatı verilmesi. - Gün öncesinden verilen talimatlara ilave yük alma ve. MW. Gün Öncesi Dengeleme. tahmini ile piyasa katılımcılarının sundukları Günlük Üretim. Bir gün sonrası için Sistem İşletmecisi tarafından yapılan talep. Programları (GÜP) arasındaki farkın, dengelemeye katılan üretim. tesislerinin ikili anlaşma satışlarından arta kalan kapasitelerini. kullanmak üzere yük alma (YAL) ve yük atma (YAT) talimatı. vermek suretiyle en ekonomik olarak dengelenmesi. İkili Anlaşmalar Piyasası. Aralık Ocak Spot Fiyat. SMF. MW. YTL/MWh. -Gün Öncesi Piyasasının, -Dengeleme Güç Piyasasının ve. -Dengesizliklerin Saatlik Uzlaştırması. Haftalık ve/veya Günlük Olarak. Faturalanması. MW. YTL/MWh. Arz. Talep. Spot. Fiyat. Hedef. Yapı. Aralık Vadeli İşlemler Piyasası. Gün Öncesi Piyasası. Dengeleme Güç Piyasası. Bir gün sonrası teslim edilecek saatlik. elektrik enerjisi alış ve satış işlemleri. için kurulan organize elektrik piyasası. 15 dakikalık yedek kapasiteyi sağlayan. ve Sistem İşletmecisi tarafından. işletilen elektrik piyasası. Forwards/Futures ve Opsiyon İşlemleri. -Fiyat istikrarını sağlayacak, -Yatırımcıların önlerini görebilmelerine ve olası risklere karşı. piyasa mekanizmaları dahilinde korunmalarına imkan tanıyacak, -Bu sayede, - yatırımcılar için piyasanın cazibesini arttıracak ve. -artan yatırımlara bağlı olarak arz güvenliğini ve. rekabet seviyesini arttıracaktır. Talep tarafının da katıldığı (demand side participation), ayrı bir. piyasa işletmecisi (Market Operator) tarafından işletilen, belirledikleri ve bu sayede en ucuz kaynağın kullanılmasını. katılımcıların piyasada oluşan fiyata göre alım-satım miktarlarını. sağlayan, arzın yetersiz kalması durumunda fiyatın yükseldiği. ve talebin kısıldığı, bu sayede arz güvenliğine katkıda bulunan, katılımcıların talep öngörüleri çerçevesinde gerçek zamana. kabul edilen Gün Öncesi Piyasası (Day Ahead Market) dengeli girmelerini sağlayan ve spot fiyatı referans fiyat olarak. + Yan Hizmetler. Piyasa gelişimine bağlı olarak. hedeflenen tarihlerden önce. organize piyasaların açılması. söz konusu olabilir. PMUM.")

4

Hedef Piyasa Yapısı Elektrik Enerjisi Ticareti Sistem İşletimi

Bir gün öncesine kadar Bir gün öncesi Gerçek zaman Ocak 2007 Aralık 2007 İkili Anlaşmalar Piyasası Gün Öncesi Piyasası Dengeleme Güç Piyasası Spot Fiyat SMF MW YTL/MWh MW YTL/MWh Arz Talep Spot Fiyat Aralık 2008 Avrupa ülkelerinin neredeyse tamamında uygulanmakta olan ikili anlaşmalara dayalı piyasa modelinin detayı Şekil 4.5.’de gösterilmektedir. Avrupa piyasa modelinde ikili anlaşmalar piyasası, gün öncesi piyasası ile tamamlanmaktadır.Gün öncesi piyasası organize elektrik borsaları (power exchange) tarafından organize edilmekte ve arz ve talep tarafının her ikisinin katılımıyla[1] spot fiyatını veya piyasa referans fiyatını, arz-talep eğrilerinin kesiştiği noktada belirlemektedir. Bu piyasada piyasa katılımcıları portföylerini[2] daha iyi dengeleyebilmekte ve gerçek zamanlı dengeleme piyasasını küçültmek suretiyle Sistem İşletmecisinin dengeleme yükünü azalmakta, dolayısıyla sistem güvenliğini arttırmaktadır. Gün öncesi piyasası kapandıktan sonra üreticiler ve iletime bağlı bazı büyük tüketiciler gerçek zamanlı dengeleme piyasasına YAL/YAT tekliflerini sunmaktadır. İki piyasa arasında arbitraj olanağını kaldırmak için YAL fiyat teklifinin en az spot fiyatına ve YAT fiyat teklifinin en fazla spot fiyatına eşit olması kuralı mevcuttur. Şekil 4.5. Avrupa Piyasa Modeli Spot fiyatı doğal olarak volatil olduğundan, Geleceğe yönelik forward fiyatlarının ortaya çıkarılmasını kolaylaştırmak ve böylece yeni yatırımlar için güvenilir bir yatırım ortamı sağlamak, Riskten korunma araçlarını sunmak ve böylece spot piyasada fiyat istikrarını sağlamaktır. (Elektrik enerjisi sektöründe Vadeli İşlemler (Finansal) Piyasası, gelişmiş elektrik enerjisi piyasalarına sahip ülkelerde mevcuttur.) Vadeli işlemler piyasasında piyasa katılımcıları geleceğe yönelik (örneğin, bir ay sonrası) spot fiyatı, (ki aynı zamanda bu fiyat ikili anlaşmalar fiyatıdır,) tahmin etmeye çalışmaktadır ve herkesin bu fiyata yönelik ortak tahmini bu piyasayı ortaya çıkarmaktadır. [1] Burada arz tarafı üretim arttırmak ve tüketim azaltmak, talep tarafı tüketim arttırmak ve üretim azaltmak olarak algılanmalıdır. Dolayısıyla, üretim şirketinin maliyet yapısına göre arz ve talep eğrilerin her ikisinde farklı noktalarda yer alması mümkündür. Detayları kitabın takip eden Bölümünde verilmektedir. [2] Gün öncesi piyasasında dengelenecek piyasa katılımcısının portföyü üretim, tüketim, ikili anlaşmalar kapsamında yapılan alım ve satış, ve gün öncesi piyasasında yapılan alım ve satışı kapsar. Vadeli İşlemler (Türev) Piyasası Elektrik Enerjisi Ticareti Sistem İşletimi

![]()

5

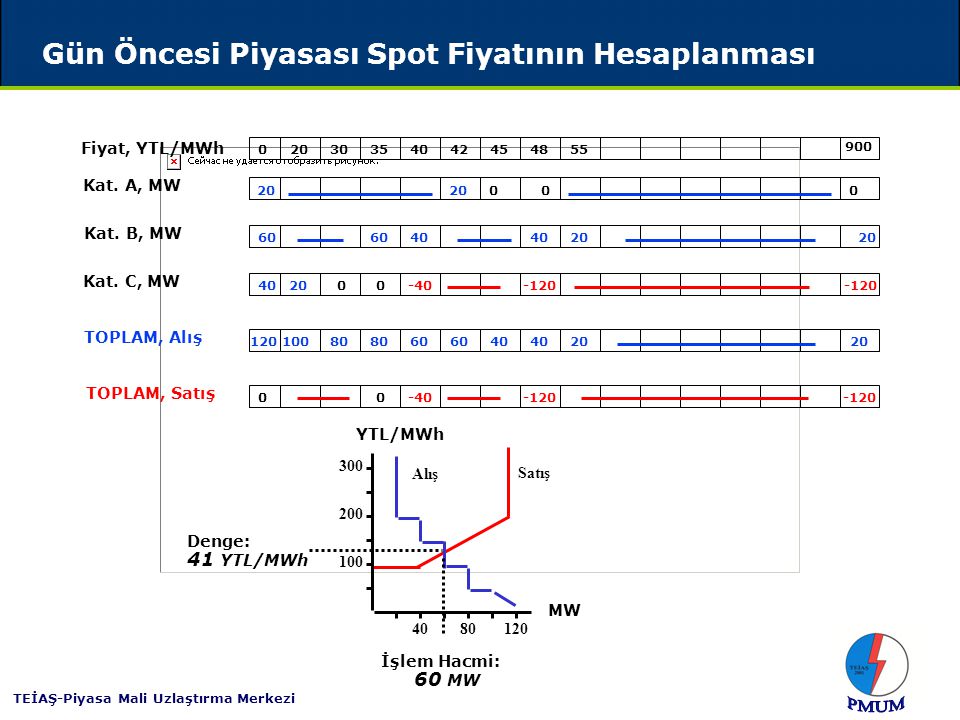

Gün Öncesi Piyasası Spot Fiyatının Hesaplanması

Fiyat, YTL/MWh 20 30 35 40 42 45 48 55 900 Kat. A, MW 20 20 Kat. B, MW 60 60 40 40 20 20 Kat. C, MW 40 -40 -120 20 TOPLAM, Alış 120 100 80 60 40 20 TOPLAM, Satış -40 -120 40 80 120 100 200 300 YTL/MWh MW Satış Alış Denge: İşlem Hacmi: 41 YTL/MWh 60 MW

6

Gün Öncesi Dengeleme 24000 Talep tahmini Yük Alma Üretim Miktarı 22000 20000 Yük Atma 18000 16000 14000 12000 10000 8000 6000 4000 2000 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

7

Gerçek Zamanlı Dengeleme

12000 13000 14000 23000 24000 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 Zaman MWh Planlanmış Üretim Tüketim Gerçekleşen

8

GÜNDEM 2. Mevcut DUY ile Kazanımlar 1. Hedef Piyasa Yapısı

3. Bölgesel Piyasalar

9

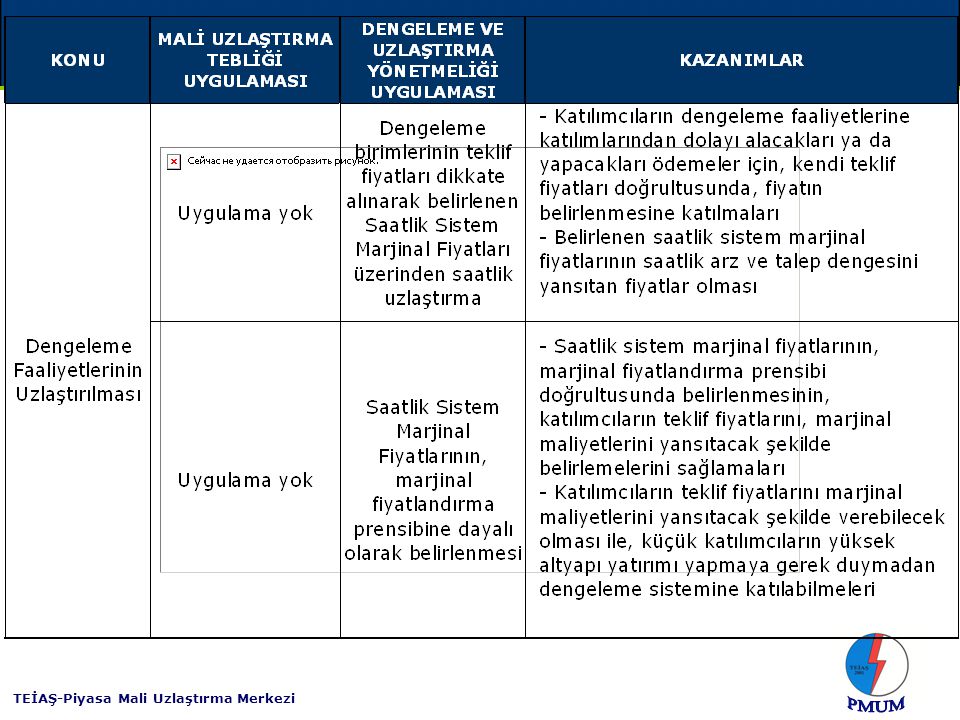

DUY ile Değişiklikler ve Kazanımlar

12

DUY ile Değişiklikler ve Kazanımlar

13

DUY ile Değişiklikler ve Kazanımlar

14

DUY ile Değişiklikler ve Kazanımlar

15

DUY ile Değişiklikler ve Kazanımlar

16

GÜNDEM 3. Bölgesel Piyasalar 1. Hedef Piyasa Yapısı

2. Mevcut DUY ile Kazanımlar 3. Bölgesel Piyasalar

17

Bölgesel Piyasalar Ülkeler arası ve piyasalar arası enterkonneksiyonlar, piyasa gelişimi için; Arz güvenliğine katkı sağlaması, Farklı birincil kaynak (yakıt) dağılımlı (hidro-termik oranı gibi) ve farklı yük profili, puant yükü ve puant yük saatleri olan sistemler/piyasalar arası sinerji yaratılması, Piyasa katılımcılarının faaliyet gösterebilecekleri piyasayı büyütmesi, Yapısal değişime açık olması, Elektrik enerjisi fiyatlarında istikrar sağlaması, dolayısıyla yatırımların tahmin edilebilirliği oranını yükseltmesi nedeniyle son derece önemlidir.

dağılımlı (hidro-termik oranı gibi) ve farklı yük profili, puant yükü ve puant yük saatleri olan sistemler/piyasalar arası sinerji yaratılması, Piyasa katılımcılarının faaliyet gösterebilecekleri piyasayı büyütmesi, Yapısal değişime açık olması, Elektrik enerjisi fiyatlarında istikrar sağlaması, dolayısıyla yatırımların tahmin edilebilirliği oranını yükseltmesi nedeniyle son derece önemlidir.")

18

Bölgesel Piyasalar Bölgesel elektrik enerjisi piyasalarının oluşması;

Daha düşük maliyetli kaynaklara ulaşmasını, Rekabetin ve dolayısıyla verimliliğin artmasını ve maliyetlerin düşmesini, Ölçek ekonomisinden yararlanmasını, Kaynakların ve yedeklerin paylaşılması ile yatırım ihtiyaçlarının azalmasını, Arz güvenliğinin artmasını, Ülkeler arası bilgi ve tecrübe paylaşımından dolayı en iyi işletme ve yönetim uygulamalarının yaygınlaşmasını sağlayacaktır.

19

Avrupa Elektrik Piyasasına Yönelik Yol Haritası: Paralel Yaklaşım

Avrupa İç Piyasası Avrupa ölçeğinde entegrasyon Bölgeler arası koordinasyon Bölgeler arası gelişim Ulusal piyasaların sürekli serbestleşmesi

20

Avrupa Elektrik İç Piyasası için Orta Vadeli Vizyon

İskandinav Piyasası İngiltere-İrlanda Piyasası /2010? Baltık Piyasası (2008?) Orta Avrupa Piyasası( ?) Batı Avrupa Piyasası ( ?) Güney Doğu Avrupa Piyasası ( ?) İberya Piyasası(2005?) Günümüzde üye ülkelerin elektrik şebekelerinin enterkonnekte seviyesi yeterli değildir.İlaveten, bazı ülkeler ortak uyumlu kurallarını çoktan uygulamaya koy muşlar ve bazen de liberalizasyon paketinde öngörülenin ötesine geçmişlerdir. Sonuç itibarıyla, aralarındaki enterkoneksiyonların güçlü olduğu üye ülkeleri içeren bölgesel piyasaların oluşturulması orta vadede gerekli olmaktadır. Piyasa açıklık seviyesi, iletim tarifesinin belirlenmesi, ikili anlaşmalar ile ticaret kuralları ve standart gün öncesi ve gün içi piyasalar dahil kısıt yönetim metodolojileri dahil diğer tüm hususlarda bu bölgesel piyasalar içinde daha uyumlu düzenleme yaklaşımları sergilenebilir. Şekil 4.3’de Avrupa’da potansiyel bölgesel piyasalar gösterilmiştir. Burada uluslararası ilk bölgesel piyasa olan İskandinav Piyasası örnek teşkil etmektedir. İtalya kendi çapında bir bölgesel piyasaya tekabül edecek büyüklüktedir ve 2004 yılında enterkoneksiyonlarını tamamlamıştır. İberya yarım adasında bulunan İspanya ve Portekiz piyasaları ile İngiltere ve İrlanda piyasaları 2005 yılında bölgesel piyasalar olarak ortaya çıkabilir. Daha sonra Batı ve Orta Avrupa bölgesel piyasaları ve Türkiye’nin de dahil olduğu Güney Doğu Avrupa bölgesel piyasası (Detayları kitabın 5.2. Bölümünde verilmektedir) 2006 yılında, son olarak Baltık ülkelerini kapsayan bölgesel piyasanın 2008 yılında kurulması muhtemel görünmektedir. Bölgesel piyasalar arası enterkoneksiyon güçlendikçe tek bir ortak iç piyasaya kademeli geçiş yapılması öngörülmektedir. İtalya Bölge Piyasası (2004) Kaynak: European Commission, DG Transport and Energy Strategy Paper, Medium Term Vision for the Internal Electricity Market, March 2004

Orta Avrupa Piyasası( ) Batı Avrupa Piyasası ( ) Güney Doğu Avrupa Piyasası ( ) İberya Piyasası(2005 ) Günümüzde üye ülkelerin elektrik şebekelerinin enterkonnekte seviyesi yeterli değildir.İlaveten, bazı ülkeler ortak uyumlu kurallarını çoktan uygulamaya koy muşlar ve bazen de liberalizasyon paketinde öngörülenin ötesine geçmişlerdir. Sonuç itibarıyla, aralarındaki enterkoneksiyonların güçlü olduğu üye ülkeleri içeren bölgesel piyasaların oluşturulması orta vadede gerekli olmaktadır. Piyasa açıklık seviyesi, iletim tarifesinin belirlenmesi, ikili anlaşmalar ile ticaret kuralları ve standart gün öncesi ve gün içi piyasalar dahil kısıt yönetim metodolojileri dahil diğer tüm hususlarda bu bölgesel piyasalar içinde daha uyumlu düzenleme yaklaşımları sergilenebilir. Şekil 4.3’de Avrupa’da potansiyel bölgesel piyasalar gösterilmiştir. Burada uluslararası ilk bölgesel piyasa olan İskandinav Piyasası örnek teşkil etmektedir. İtalya kendi çapında bir bölgesel piyasaya tekabül edecek büyüklüktedir ve 2004 yılında enterkoneksiyonlarını tamamlamıştır. İberya yarım adasında bulunan İspanya ve Portekiz piyasaları ile İngiltere ve İrlanda piyasaları 2005 yılında bölgesel piyasalar olarak ortaya çıkabilir. Daha sonra Batı ve Orta Avrupa bölgesel piyasaları ve Türkiye’nin de dahil olduğu Güney Doğu Avrupa bölgesel piyasası (Detayları kitabın 5.2. Bölümünde verilmektedir) 2006 yılında, son olarak Baltık ülkelerini kapsayan bölgesel piyasanın 2008 yılında kurulması muhtemel görünmektedir. Bölgesel piyasalar arası enterkoneksiyon güçlendikçe tek bir ortak iç piyasaya kademeli geçiş yapılması öngörülmektedir. İtalya Bölge Piyasası. (2004) Kaynak: European Commission, DG Transport and Energy Strategy Paper, Medium Term Vision for the Internal Electricity Market, March")

21

ECSEE (Güney Doğu Avrupa Enerji Topluluğu)

Türkiye, Avrupa Birliği enerji piyasası ile yakından bağlantılı, Avrupa Birliği içerisindeki yasal çerçeveye tamamen uyumlu, Güney Doğu Avrupa’daki entegre bölgesel piyasaları oluşturmayı amaçlayan, Balkanları Hazar denizine ve Orta doğu ile Güney Afrika gaz rezervlerine bağlayacak girişimleri sağlayarak Güney Doğu Avrupa ve Avrupa Birliğinin enerji güvenliğini zenginleştirmeyi hedefleyen Güney Doğu Avrupa Enerji Topluluğu’nun (ECSEE) bir üyesidir. Güneydoğu Avrupa ülkeleri ve Avrupa Komisyonu tarafından, bölge ülkeleri arasındaki elektrik enerjisi ticaretinin artırılmasını teminen 2007 yılında bölgesel bir enerji piyasasının açılması ve nihayetinde bu piyasanın Avrupa Birliği Elektrik Piyasasına entegrasyonunu sağlamak üzere, Güneydoğu Avrupa Enerji Topluluğu oluşturulması çalışmaları (Atina Süreci) sürdürülmektedir.

bir üyesidir. Güneydoğu Avrupa ülkeleri ve Avrupa Komisyonu tarafından, bölge ülkeleri arasındaki elektrik enerjisi ticaretinin artırılmasını teminen yılında bölgesel bir enerji piyasasının açılması ve. nihayetinde bu piyasanın Avrupa Birliği Elektrik Piyasasına entegrasyonunu sağlamak üzere, Güneydoğu Avrupa Enerji Topluluğu oluşturulması çalışmaları (Atina Süreci) sürdürülmektedir.")

22

ECSEE (Güney Doğu Avrupa Enerji Topluluğu)

Avrupa Komisyonu tarafından koordinasyonu sağlanan Güney Doğu Avrupa Enerji Topluluğu (The Energy Community of South East Europe (ECSEE)) aşağıdaki ülkelerden oluşmaktadır: AB’ye Üye Ülkeler : Avusturya, Yunanistan, Macaristan, İtalya, Slovenya; AB’ye Aday Ülkeler: Arnavutluk, Bosna Hersek, Bulgaristan, Hırvatistan, Makedonya, Romanya, Sırbistan, Türkiye ve Kosova; Gözlemci: Moldova. Avrupa Komisyonu tarafından koordinasyonu sağlanan Güney Doğu Avrupa Enerji Topluluğu (The Energy Community of South East Europe (ECSEE)) AB’ye üye ülkelerden Avusturya, Yunanistan, Macaristan, İtalya ve Slovenya, AB’ye aday ülkeler olarak Arnavutluk, Bosna Hersek, Bulgaristan, Hırvatistan, Makedonya, Romanya, Sırbistan, Türkiye ve Kosova, ve gözlemci olarak Moldova’nın katılımıyla elektrik enerjisi olarak 330 TWh’in üzerinde bir tüketim miktarından oluşmaktadır.

) aşağıdaki ülkelerden oluşmaktadır: AB’ye Üye Ülkeler : Avusturya, Yunanistan, Macaristan, İtalya, Slovenya; AB’ye Aday Ülkeler: Arnavutluk, Bosna Hersek, Bulgaristan, Hırvatistan, Makedonya, Romanya, Sırbistan, Türkiye ve Kosova; Gözlemci: Moldova. Avrupa Komisyonu tarafından koordinasyonu sağlanan Güney Doğu Avrupa Enerji Topluluğu (The Energy Community of South East Europe (ECSEE)) AB’ye üye ülkelerden Avusturya, Yunanistan, Macaristan, İtalya ve Slovenya, AB’ye aday ülkeler olarak Arnavutluk, Bosna Hersek, Bulgaristan, Hırvatistan, Makedonya, Romanya, Sırbistan, Türkiye ve Kosova, ve gözlemci olarak Moldova’nın katılımıyla elektrik enerjisi olarak 330 TWh’in üzerinde bir tüketim miktarından oluşmaktadır.")

23

Hedeflenen UCTE Kontrol Blokları

UA SK SK A H MD A RO RO H HR SLO BiH SLO BORZEN OPCOM HR AL Ser Mon MK RO BiH Ser BG I Mon BG BG GR MK AL TEİAŞ/PMUM GR TR

24

Vizyonumuz Avrasya-Akdeniz Enerji Havuzu

Ankara

Benzer bir sunumlar