Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

FİNANSAL TABLOLAR ANALİZ TEKNİKLERİ

Prof. Dr. Nalan Akdoğan Başkent Üniversitesi Mart 2013

2

FİNANSAL TABLOLAR Bilanço(Finansal durum tablosu)

Gelir tablosu;Kapsamlı Gelir Tablosu) Öz Kaynak Değişim Tablosu; Nakit Akış Tablosu; ve Dipnotlar.

Öz Kaynak Değişim Tablosu; Nakit Akış Tablosu; ve. Dipnotlar.")

3

FİNANSAL TABLOLARIN AMACI

kendi özel bilgi ihtiyaçlarını karşılamaya yönelik olarak hazırlanmış raporlar talep edebilme imkanı bulunmayan geniş bir kullanıcı kitlesine , genel olarak bir işletmenin finansal durumu , faaliyet sonuçları ve nakit akışları hakkında ekonomik kararlar almalarında faydalı olacak bilgiler sağlamaktır. Finansal tablolar ayrıca , yöneticilerin idarecilik performanslarını , yani kendilerine emanet edilen kaynakların kullanımı ile ilgili hesap verebilirlik düzeylerini gösterir

4

GERÇEĞE UYGUN SUNUM VE TFRS’LARIYLA UYUM

Finansal tablolar bilgileri gerçeğe uygun bir biçimde sunmalıdır. gerçeğe uygun sunum, işlemlerin, diğer olaylar ve koşulların Finansal Tabloların Hazırlanışı ve Sunumu Çerçevesinde sıralanmış olan aktiflerin, pasiflerin, gelir ve giderlerin tanımına ve tahakkuk kriterlerine uygun olarak sunulmasıdır.

5

FİNANSAL TABLOLARDA YER ALAN KALEMLERİN ÖNEMLİLİĞİ VE BİRLEŞTİRİLEBİLİRLİĞİ

Varlıklar (Aktifler), Kaynaklar (pasifler) ve gelir, giderler birbirleriyle mahsup edilip birleştirilemezler. İSTİSNALAR: Kalemlerin önemli olmaması; Duran varlık elden çıkarma kar/zararının, elde edilen gelirden net defter değerinin düşülerek hesaplanması; Kur farkı kar ve zararlarının, kar veya zarar olarak raporlanması.

, Kaynaklar (pasifler) ve gelir, giderler birbirleriyle mahsup edilip birleştirilemezler. İSTİSNALAR: Kalemlerin önemli olmaması; Duran varlık elden çıkarma kar/zararının, elde edilen gelirden net defter değerinin düşülerek hesaplanması; Kur farkı kar ve zararlarının, kar veya zarar olarak raporlanması.")

6

FİNANSAL DURUM Finansal durumun ölçümlemesiyle doğrudan ilgili unsurlar varlıklar, borçlar ve özkaynaklardır Varlık, geçmişte olan işlemlerin sonucunda ortaya çıkan ve halihazırda işletmenin kontrolünde olan ve gelecekte işletmeye ekonomik fayda sağlaması beklenen değerlerdir. Borç, (Yükümlülük) geçmiş olaylardan kaynaklanan ve ödenmesi işletmenin ekonomik fayda sağlayabilecek değerlerinde bir çıkışa neden olacak mevcut yükümlülüklerdir Özkaynaklar, işletmenin varlıklar toplamından yabancı kaynakların indirilmesi suretiyle kalan kısımdır

geçmiş olaylardan kaynaklanan ve ödenmesi işletmenin ekonomik fayda sağlayabilecek değerlerinde bir çıkışa neden olacak mevcut yükümlülüklerdir. Özkaynaklar, işletmenin varlıklar toplamından yabancı kaynakların indirilmesi suretiyle kalan kısımdır.")

7

FİNANSAL DURUM TABLOSU (BİLANÇO)

DÖNEN VARLIKLAR 1. İşletmenin normal faaliyet dönemi içinde paraya çevrilmesi, satılması ve tüketilmesi beklenenler; 2. Ticari amaçla elde bulundurulanlar; 3. Bilanço tarihinden sonra oniki ay içinde paraya çevrilmesi beklenenler; ve 4. Nakit veya nakit benzeri varlıklar.

8

Dönen varlıklar, bilanço tarihinden sonra oniki ay içinde paraya çevrilmeleri beklenmiyor olsa bile normal faaliyet dönemi içinde satılan, tüketilen veya paraya çevrilen stoklar ve ticari alacaklar gibi varlıkları da içerir.

9

KISA VADELİ YABANCI KAYNAKLAR

İşletmenin normal faaliyet dönemi içinde ödenecek olanlar; Özellikle ticari amaçla elde bulundurulanlar; Bilanço tarihinden sonra oniki ay içinde ödenecek olanlar; ve İşletmenin, bilanço tarihinden itibaren en az oniki ay içinde ödemeyi erteleyecek bir hakka sahip olmadığı borçlar. 9

10

KISA VADELİ YABANCI KAYNAKLAR İÇİNE ALINACAK DİĞER BORÇLAR

Bilanço tarihinden itibaren oniki aydan daha uzun bir sürede ödenecek olsalar bile, işletmenin normal faaliyet dönemi içinde kullanılan ve işletme sermayesinin bir parçası olan ticari borçlar, personelle ilgili bazı tahakkuklar ve diğer faaliyet maliyetleri gibi bazı kısa vadeli borçlar. 10

11

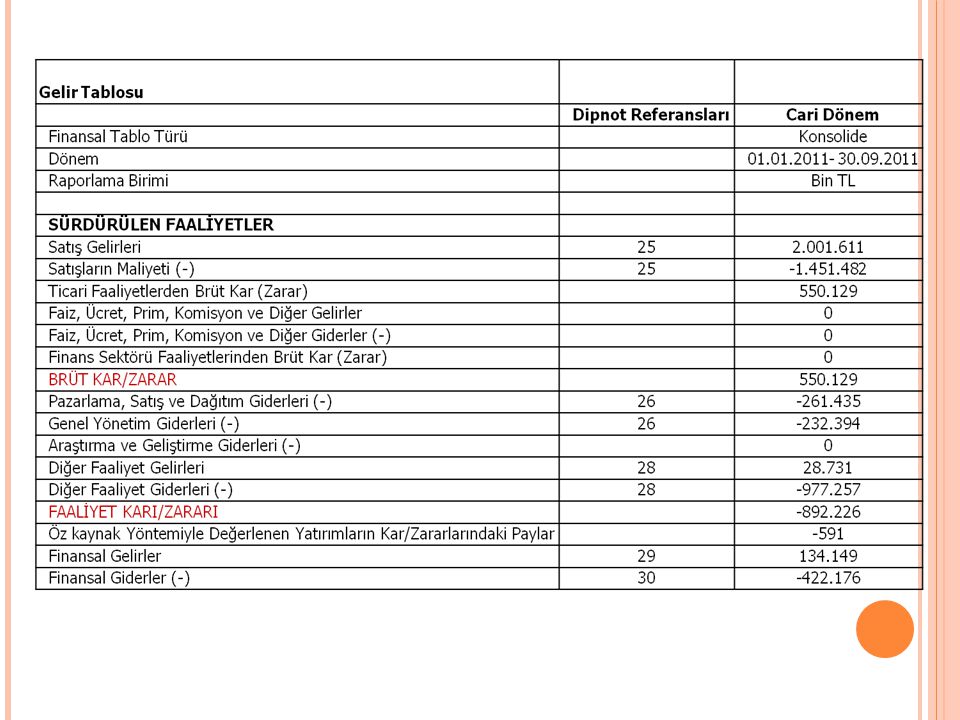

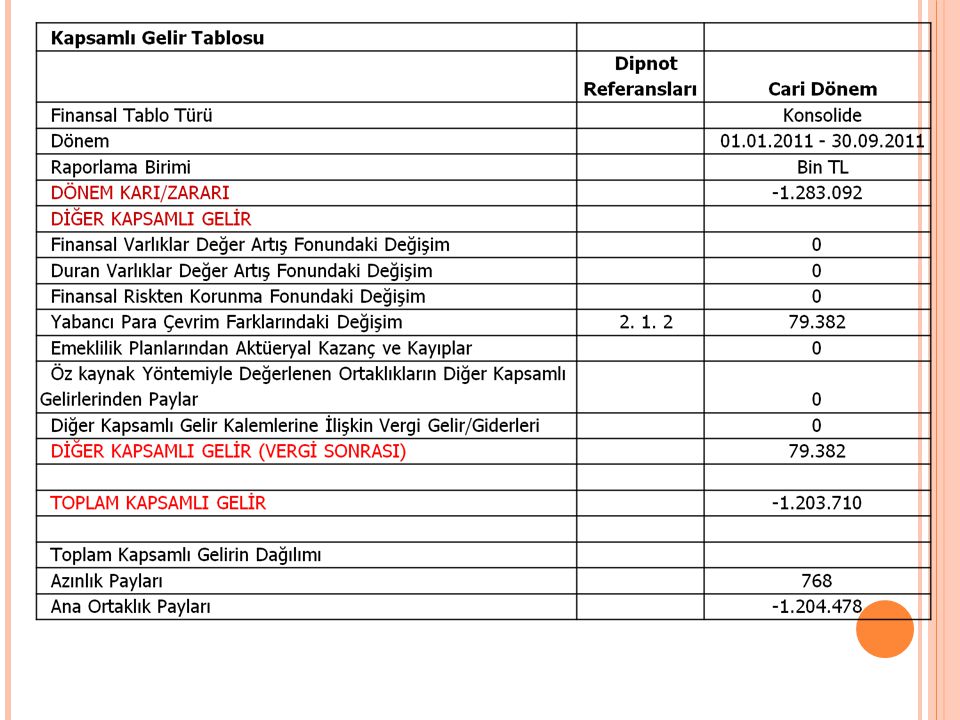

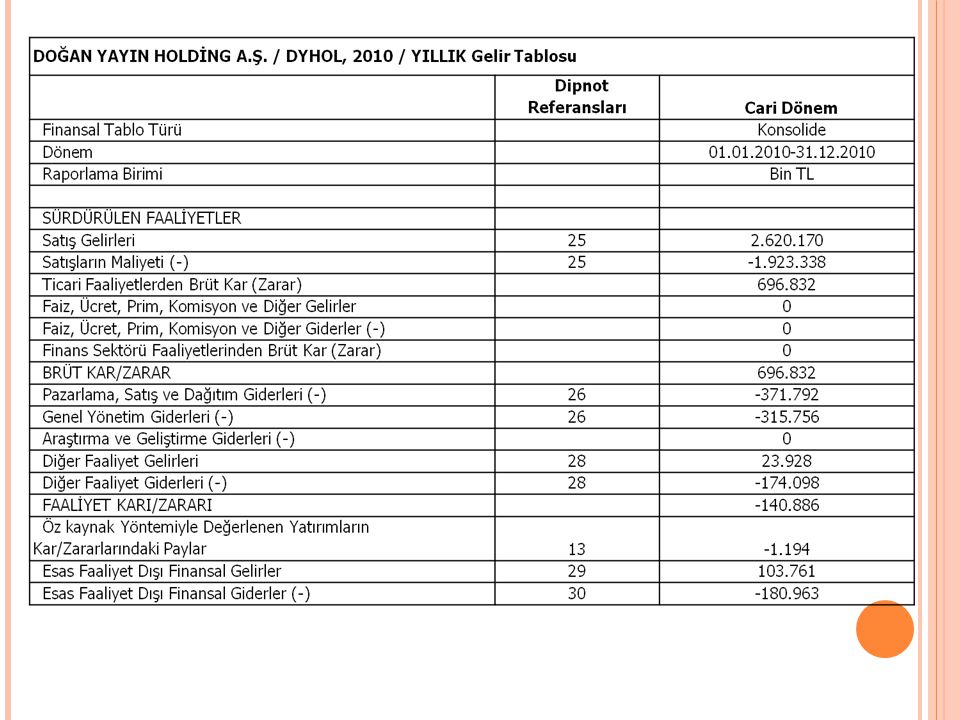

Kapsamlı Gelir Tablosu ve Gelir Tablosu

Dönem net kar zarar tutarı ile kapsamlı gelir tablosunun sonucu olan toplam kar zarar , ana ortaklık payı ve kontrol gücü olmayan paylara paylaştırılarak raporlanır. Olağandışı gelir ve karlar olağan dışı gider ve zararlar gelir tablosunda ayrı grup olarak raporlanmaz. Ancak arızi nitelik taşıyan kalemler ayrı kalem olarak diğer gelir ve karlar veya gider ve zararlar içinde raporlanır. Nalan Akdoğan

12

Özet Gelir Tablosu Örneği

A. BRÜT ESAS FAALİYET GELİRLERİ 1. Brüt Satışlar 2. Diğer Esas Faaliyet Gelirleri B. İNDİRİMLER (-) C. NET ESAS FAALİYET GELİRLERİ C1. Net satışlar C2. Diğer net esas faaliyet gelirleri D. ESAS FAALİYET MALİYETLERİ(-) 1. Satışların Maliyeti 2. Diğer Esas Faaliyet Maliyetleri BRÜT KÂR VEYA ZARAR E. FAALİYET GİDERLERİ (-) FAALİYET KÂRI VEYA ZARARI Nalan Akdoğan

C. NET ESAS FAALİYET GELİRLERİ. C1. Net satışlar. C2. Diğer net esas faaliyet gelirleri. D. ESAS FAALİYET MALİYETLERİ(-) 1. Satışların Maliyeti. 2. Diğer Esas Faaliyet Maliyetleri. BRÜT KÂR VEYA ZARAR. E. FAALİYET GİDERLERİ (-) FAALİYET KÂRI VEYA ZARARI. Nalan Akdoğan.")

13

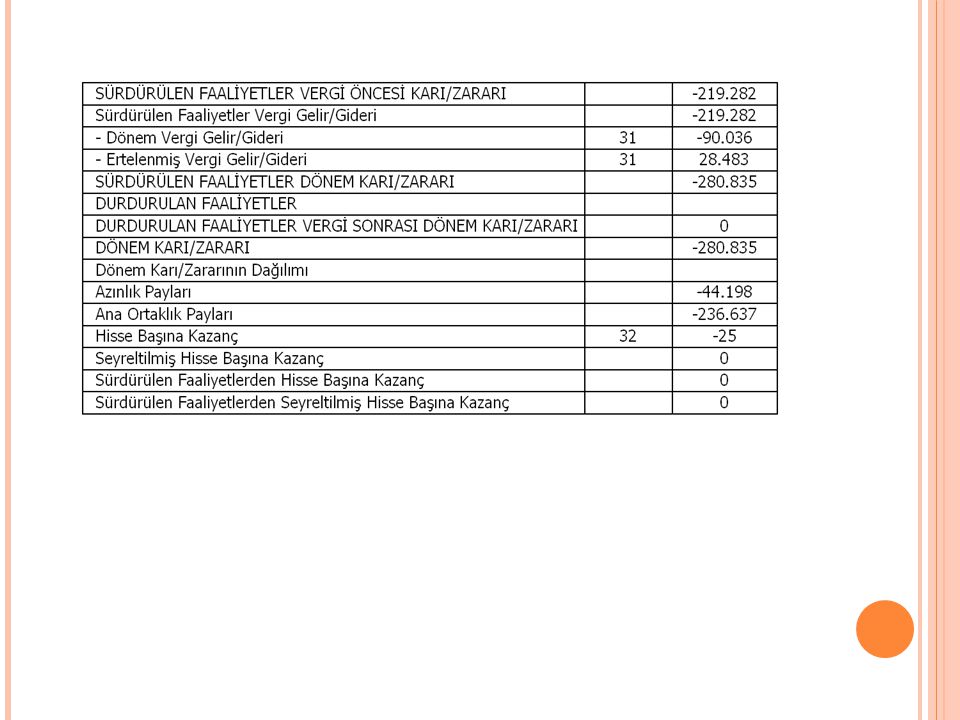

FAALİYET KÂRI VEYA ZARARI F. DİĞER FAALİYETLERDEN GELİR VE KÂRLAR (+)

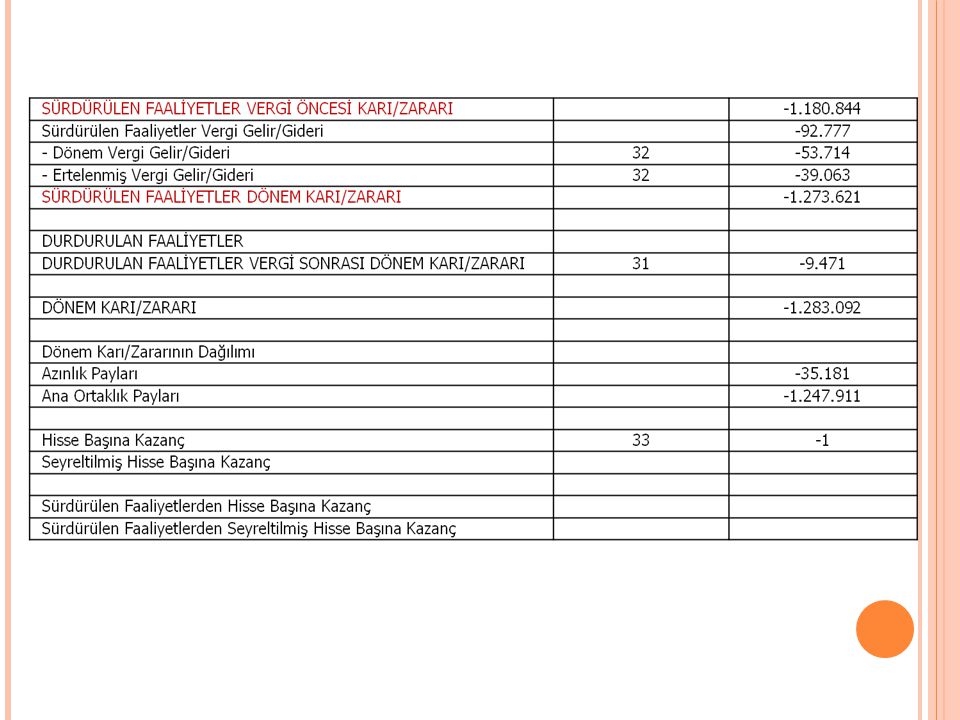

G. DİĞER FAALİYETLERDEN GİDER VE ZARARLAR (-) H. FİNANSMAN GELİRLERİ(+) I. FİNANSMAN GİDERLERİ (-) SÜRDÜRÜLEN FAALİYETLER DÖNEM KÂRI (ZARARI) İ. SÜRDÜRÜLEN FAALİYETLER VERGİ VE YASAL YÜKÜMLÜLÜK KARŞILIKLARI (-) - Yasal Vergi Karşılığı (+) - Ertelenmiş Vergi Gider Etkisi (+) - Ertelenmiş Vergi Gelir Etkisi (-) (I) SÜRDÜRÜLEN FAALİYETLER DÖNEM NET KÂRI (ZARARI) Nalan Akdoğan

H. FİNANSMAN GELİRLERİ(+) I. FİNANSMAN GİDERLERİ (-) SÜRDÜRÜLEN FAALİYETLER DÖNEM KÂRI (ZARARI) İ. SÜRDÜRÜLEN FAALİYETLER VERGİ VE YASAL YÜKÜMLÜLÜK KARŞILIKLARI (-) - Yasal Vergi Karşılığı (+) - Ertelenmiş Vergi Gider Etkisi (+) - Ertelenmiş Vergi Gelir Etkisi (-) (I) SÜRDÜRÜLEN FAALİYETLER DÖNEM NET KÂRI (ZARARI) Nalan Akdoğan.")

14

I. CARİ DÖNEM NET KÂR (ZARARI)

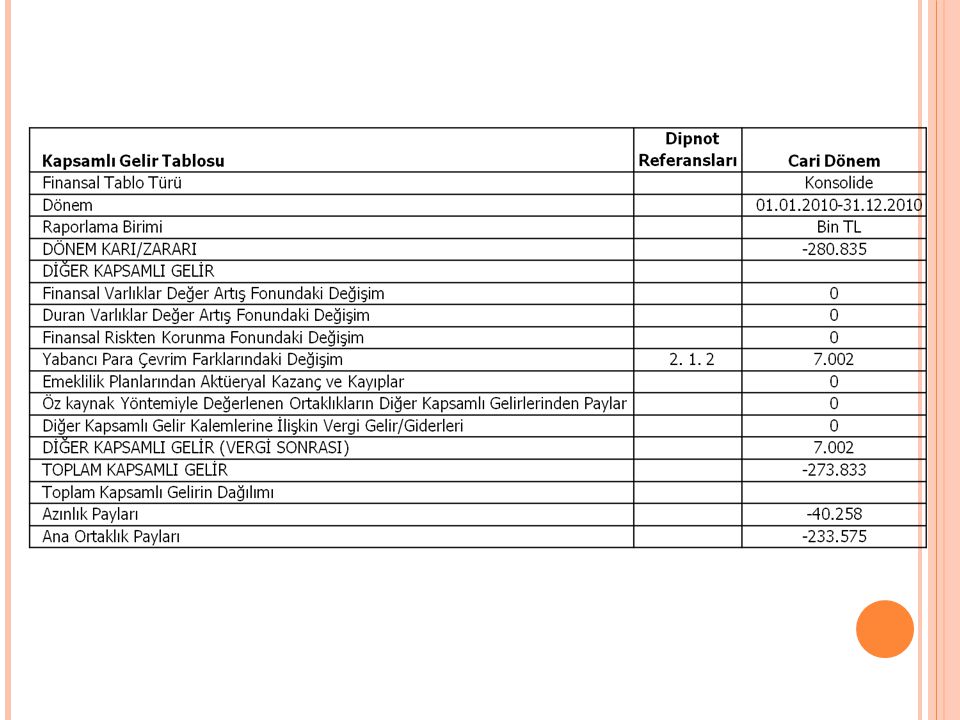

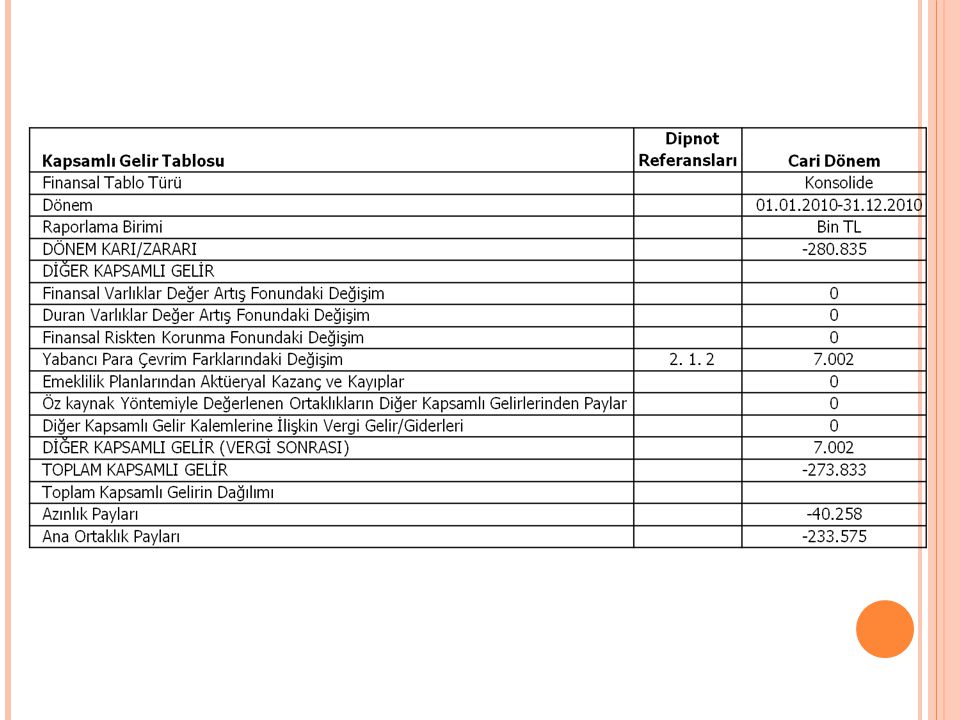

I. CARİ DÖNEM NET KÂR (ZARARI) II. CARİ DÖNEMDE ÖZKAYNAKLARA KAYDEDİLEN DİĞER KAPSAMLI GELİR (GİDERLER) A. Kâr- Zarara Aktarılamayan Diğer Kapsamlı Gelirler ( Giderler) 1. Maddi Duran Varlıklar Yeniden Değerleme Artışları (KOBİ TFRS uygulayanlar kullanmaz) 2. Maddi Olmayan Duran Varlıklar Yeniden Değerleme Artışları (KOBİ TFRS uygulayanlar kullanmaz) 3. Özkaynağa Dayalı Finansal Araçlar Gerçeğe Uygun Değer Farkları 4. Özkaynak Yöntemine Göre Değerlenen Yatırımların Kâr veya Zarara Aktarılmayan Diğer Kapsamlı Gelir (Gider) Payları (±) 5. Yabancı Para Çevrim Farkları (Tam set TMS/TFRS’leri uygulayanlar kullanmaz) 6. Kâr veya Zarara Aktarılamayan Diğer Kapsamlı Gelirler (Giderler) 7. Ertelenmiş Vergi Gelir (Gider) Etkisi (±) Nalan Akdoğan

II. CARİ DÖNEMDE ÖZKAYNAKLARA KAYDEDİLEN DİĞER KAPSAMLI GELİR (GİDERLER) A. Kâr- Zarara Aktarılamayan Diğer Kapsamlı Gelirler ( Giderler) 1. Maddi Duran Varlıklar Yeniden Değerleme Artışları (KOBİ TFRS uygulayanlar kullanmaz) 2. Maddi Olmayan Duran Varlıklar Yeniden Değerleme Artışları (KOBİ TFRS uygulayanlar kullanmaz) 3. Özkaynağa Dayalı Finansal Araçlar Gerçeğe Uygun Değer Farkları. 4. Özkaynak Yöntemine Göre Değerlenen Yatırımların Kâr veya Zarara Aktarılmayan Diğer Kapsamlı Gelir (Gider) Payları (±) 5. Yabancı Para Çevrim Farkları (Tam set TMS/TFRS’leri uygulayanlar kullanmaz) 6. Kâr veya Zarara Aktarılamayan Diğer Kapsamlı Gelirler (Giderler) 7. Ertelenmiş Vergi Gelir (Gider) Etkisi (±) Nalan Akdoğan.")

15

Kapsamlı Gelir Tablosu

B.Kâr- Zarara Aktarılabilen Diğer Kapsamlı Gelirler ( Giderler ) 1. Yabancı Para Çevrim Farkları (±) (KOBİ TFRS uygulayanlar kullanmaz) 2. Nakit Akış Riskinden Korunma Amaçlı Türev Finansal Araçların Etkin GUD Farkları (±) 3. Fayda Planlarındaki Aktüeryal Kazanç ve Kayıplar (±) 4. Özkaynak Yöntemine Göre Değerlenen Yatırımların Kâr veya Zarara Aktarılabilen Diğer Kapsamlı Gelir (Gider) Payları (±) 5. Kâr veya Zarara Aktarılabilen Diğer Kapsamlı Gelirler (Giderler) (±) 6. Ertelenmiş Vergi Gelir (Gider) Etkisi (±) Nalan Akdoğan

1. Yabancı Para Çevrim Farkları (±) (KOBİ TFRS uygulayanlar kullanmaz) 2. Nakit Akış Riskinden Korunma Amaçlı Türev Finansal Araçların Etkin GUD Farkları (±) 3. Fayda Planlarındaki Aktüeryal Kazanç ve Kayıplar (±) 4. Özkaynak Yöntemine Göre Değerlenen Yatırımların Kâr veya Zarara Aktarılabilen Diğer Kapsamlı Gelir (Gider) Payları (±) 5. Kâr veya Zarara Aktarılabilen Diğer Kapsamlı Gelirler (Giderler) (±) 6. Ertelenmiş Vergi Gelir (Gider) Etkisi (±) Nalan Akdoğan.")

16

C. ÖZKAYNAK YÖNTEMİNE GÖRE DEĞERLENEN YATIRIMLARDAN GELEN ÖZKAYNAK PAYLARI

1. Özkaynak Yöntemine Göre Değerlenen Yatırımların Kâr veya Zarara Aktarılamayan Diğer Kapsamlı Gelir Payları (+) 2. Özkaynak Yöntemine Göre Değerlenen Yatırımların Kâr veya Zarara Aktarılabilen Diğer Kapsamlı Gelir (Gider) Payları (±) 3 Özkaynak Yöntemine Göre Değerlenen Yatırımların Diğer Özkaynak Payları 4. Ertelenmiş Vergi Gelir (Gider) Etkisi (±) Nalan Akdoğan

2. Özkaynak Yöntemine Göre Değerlenen Yatırımların Kâr veya Zarara Aktarılabilen Diğer Kapsamlı Gelir (Gider) Payları (±) 3 Özkaynak Yöntemine Göre Değerlenen Yatırımların Diğer Özkaynak Payları. 4. Ertelenmiş Vergi Gelir (Gider) Etkisi (±) Nalan Akdoğan.")

17

TOPLAM KAPSAMLI KARLAR(ZARARLAR)(I+II)

Hisse Başına Kapsamlı Kâr (Zarar) (Anonim ortaklıklarında) Seyreltilmiş Hisse Başına Kapsamlı Kâr (Zarar) (Anonim ortaklıklarında) Nalan Akdoğan

(Anonim ortaklıklarında) Seyreltilmiş Hisse Başına Kapsamlı Kâr (Zarar) (Anonim ortaklıklarında) Nalan Akdoğan.")

18

Özkaynaklar Değişim Tablosu

Bir raporlama döneminin kâr veya zararını, dönem için doğrudan Öz kaynaklarda muhasebeleştirilen gelir ve gider kalemlerini, dönem içerisinde muhasebeleştirilmiş muhasebe politikalarındaki değişikliklerin ve hataların düzeltilmesinin etkilerini ve dönem içerisinde ortakların yatırım tutarları ile öz kaynak yatırımcılarına verilen temettü ve diğer dağıtım tutarlarını sunar. Nalan Akdoğan

19

FİNANSAL TABLOLARIN OKUNMASI VE ANALİZİ

NEDEN ANALİZ YAPILIR ? KİMLER ANALİZ YAPAR? (İç-Dış Analiz) YÖNETİM – KREDİ – YATIRIM ANALİZLER STATİK – DİNAMİK ANALİZLER

YÖNETİM – KREDİ – YATIRIM ANALİZLER. STATİK – DİNAMİK ANALİZLER.")

20

FİNANSAL TABLOLARIN OKUNMASI VE ANALİZİ

NEDEN ANALİZ YAPILIR ? KİMLER ANALİZ YAPAR? (İç-Dış Analiz) YÖNETİM – KREDİ – YATIRIM ANALİZLER STATİK – DİNAMİK ANALİZLER

YÖNETİM – KREDİ – YATIRIM ANALİZLER. STATİK – DİNAMİK ANALİZLER.")

21

FİNANSAL TABLOLARIN ANALİZ TEKNİKLERİ

1-Karşılaştırmalı Tablolar Analizi (Yatay Analiz) 2-Yüzde Yöntemi ile Analiz (Dikey Analiz) 3-Eğilim Yüzdeleri Yöntemi ile Analiz (Trend Analiz) 4- Oran Analizi

2-Yüzde Yöntemi ile Analiz (Dikey Analiz) 3-Eğilim Yüzdeleri Yöntemi ile Analiz (Trend Analiz) 4- Oran Analizi.")

22

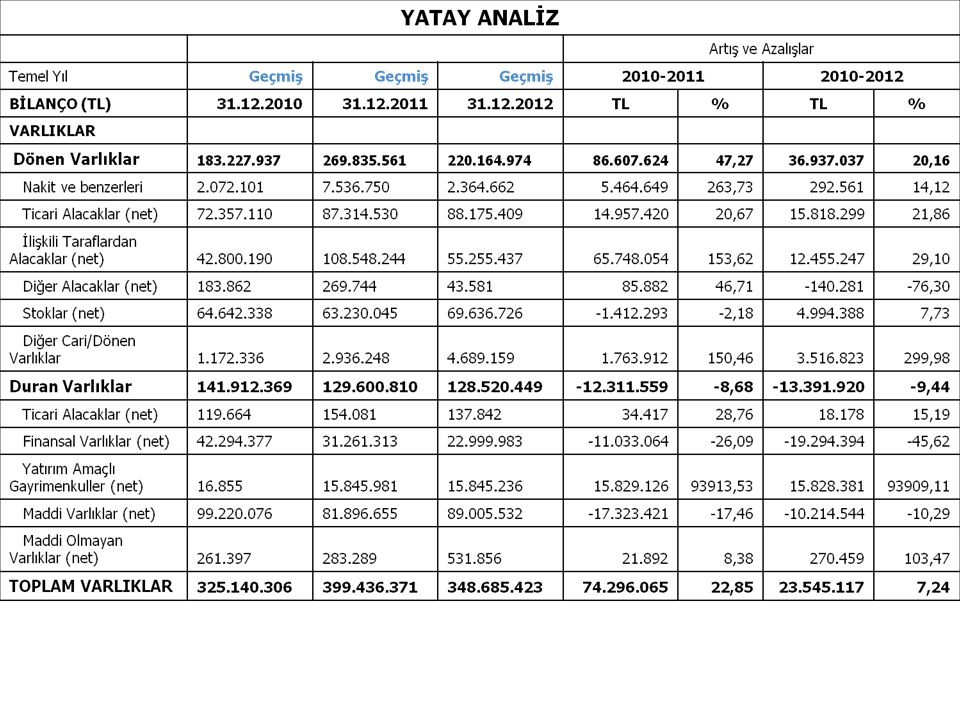

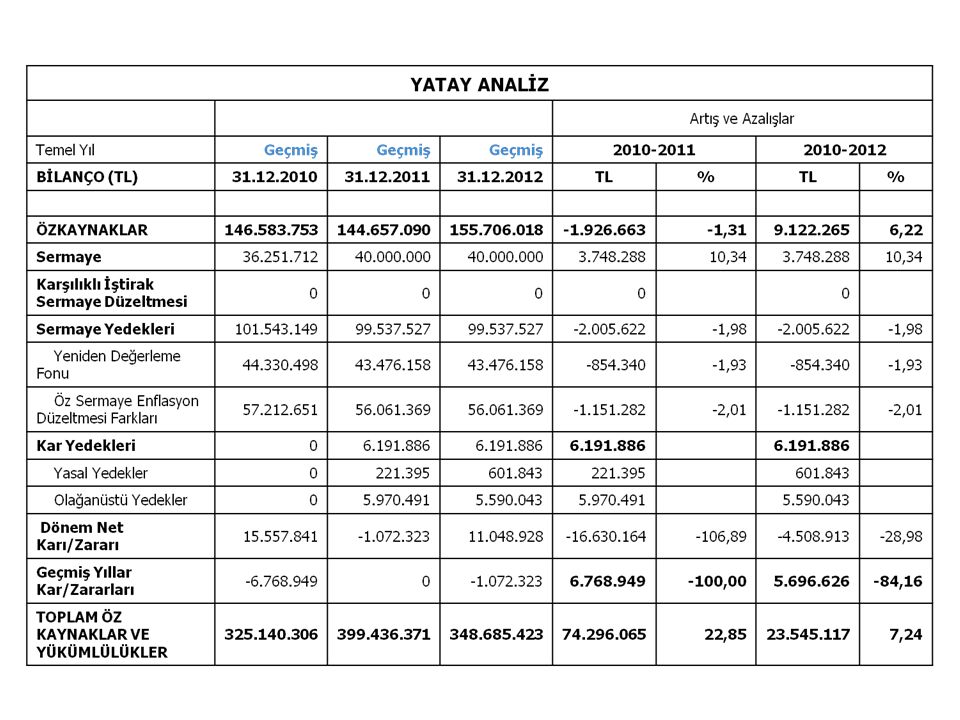

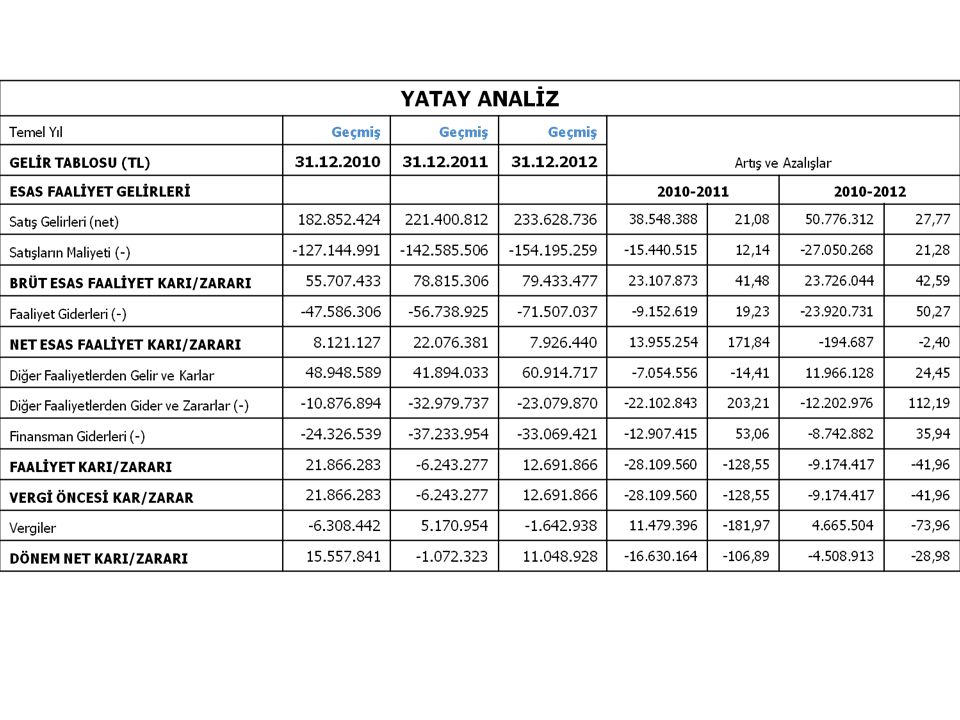

KarşIlaştIrmalI Tablolar Analİzİ (Yatay Analİz)

Bir işletmenin iki veya daha fazla dönemlerine ilişkin finansal tablolarının birbirini izleyen dönemler bakımından karşılaştırmalı olarak düzenlenmesi ve bu tablolarda yer alan kalemlerin zaman içinde göstermiş olduğu değişikliklerin incelenerek değerlendirilmesidir. dinamik analiz türüne girmektedir

23

Karşılaştırmalı tablolar analizi iki şekilde yapılır:

- Önceki yılın “temel yıl” olarak alınması ve sonraki yılların temel yıla göre kıyaslanması - Her yılın kendisinden önce gelen yıla göre kıyaslanması

24

KarşIlaştIrmalI tablolarIn yorumu:

yorum yaparken mali tablolarda yer alan verilerin yıllara göre “artış ve azalışları” dikkate alınarak ilgili olayda zaman içinde meydana gelen değişiklikler yorumlanarak, işletmenin gelişme yönü saptanmaya çalışılır.

25

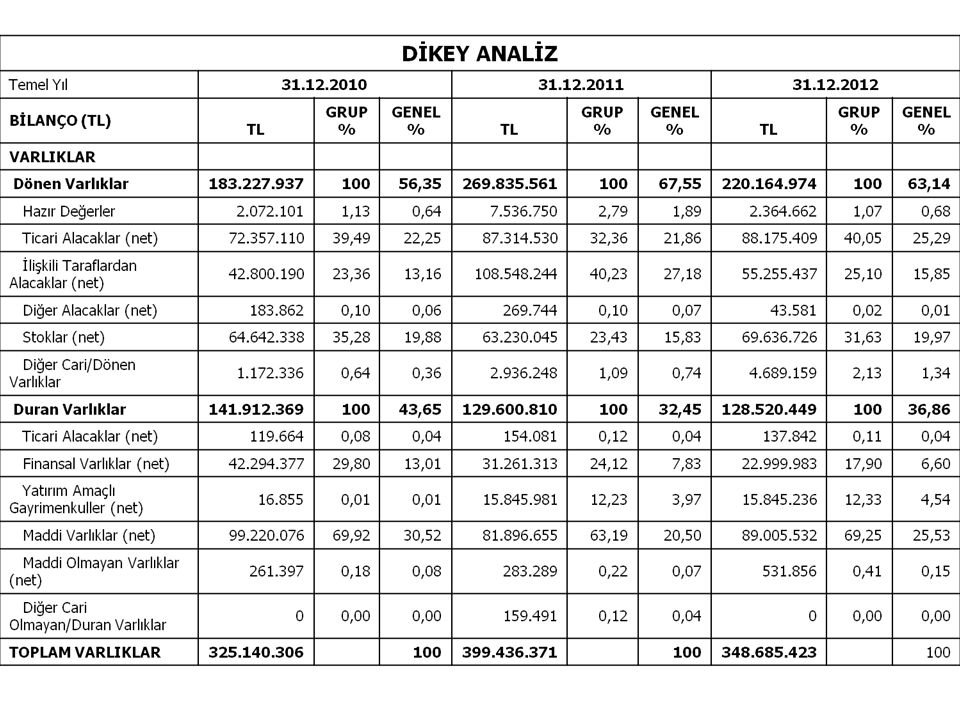

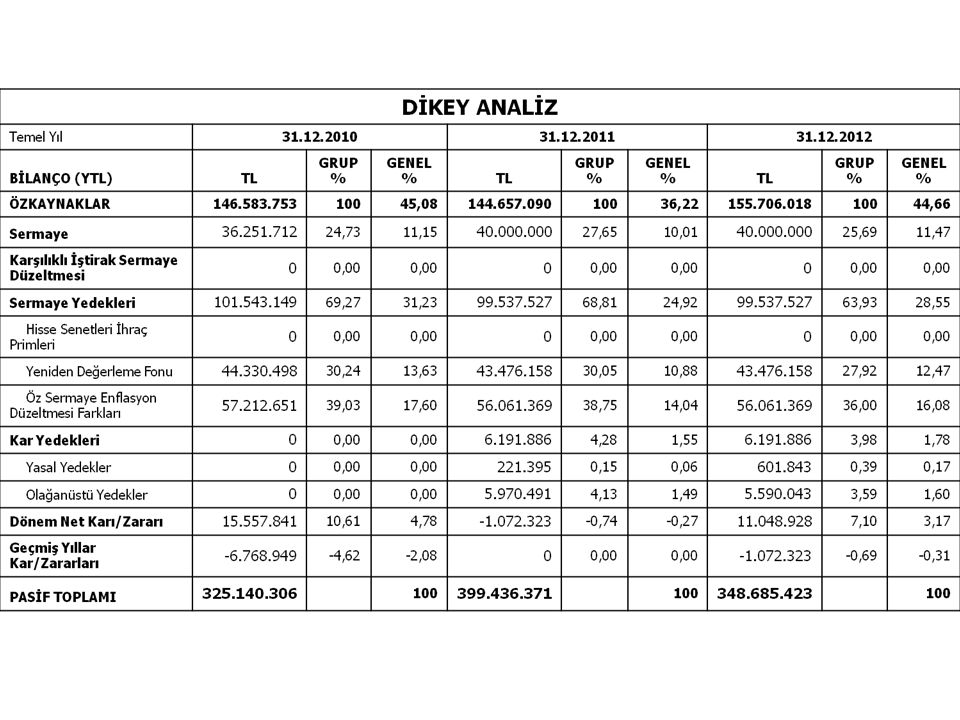

Yüzde yöntemİyle analİz(Dİkey analİz)

Bu yöntemde finansal tablolarda yer alan verilerin, birikimli toplam içindeki yüzdeleri saptanır. Finansal tablo toplamı 100 kabul edilir, analizi yapılacak kalem 100 sayısına göre oranlanır, grup ya da genel toplam içindeki tüm kalemler için aynı işlem yapılır. Yüzde yöntemiyle analiz daha çok “Gelir tablosu” ve “Bilanço” analizleri için kullanılır.

26

İ Finansal tabloların hesaplanan yüzdeleri

- Bir önceki finansal tablo verileriyle - Bütçelenen/planlanan değerlerle - Diğer firma verileriyle karşılaştırılarak analiz yapılır.

27

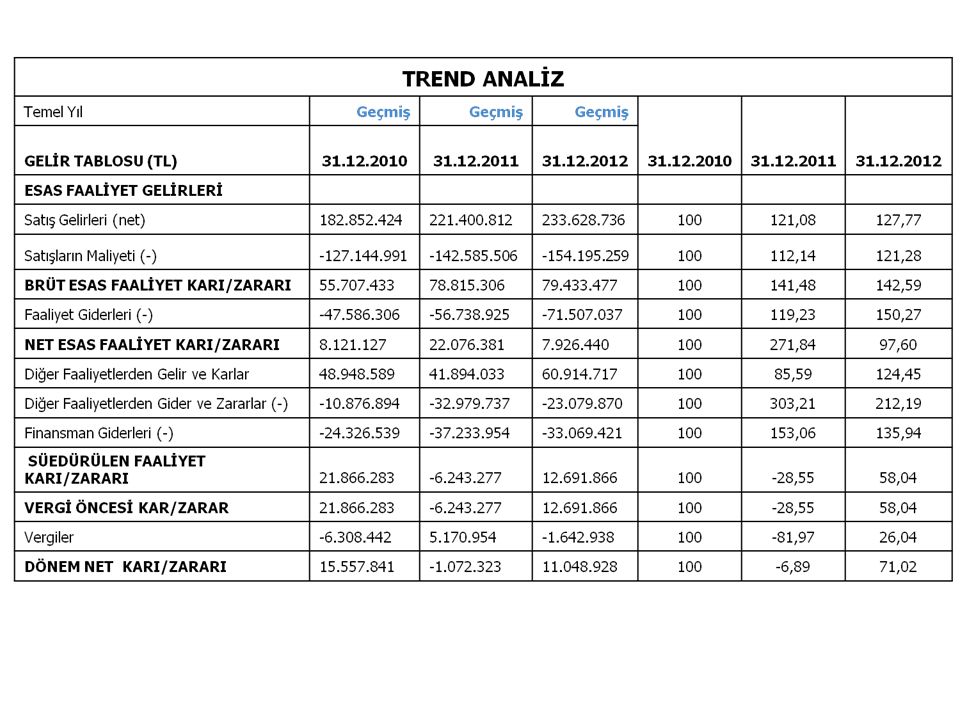

Eğİlİm yüzdelerİ yöntemine göre analİz(trend analİzİ)

Eğilim yüzdeleri yöntemine göre analizde, finansal tabloların biri, karşılaştırılan firmalardan biri veya karşılaştırılan sektörlerden biri 100 kabul edilir. İzleyen yılların, firmaların veya sektörlerin verilerinin 100 temel sayısına göre yüzde olarak değişimleri hesaplanır.

28

Endeks yöntemi olarak da adlandırılan bu yöntem dinamik analiz yapılmasına olanak vermektedir.

Trend analizi ile temel yıla, temel firmaya veya temel sektöre göre farklılıklar saptanarak oran büyüklükleri ortaya çıkarılmakta, yapılan kıyaslamalarla işletmenin gelişme yönü saptanmaya çalışılmaktadır.

29

ORAN ANALİZ YÖNTEMİ Finansal tablolar analizinde kullanılan en yaygın yöntemlerden birisi de oran yöntemi ile analiz tekniğidir. Hesap veya hesap grupları arasında matematiksel ilişkiler kurulmak suretiyle işletmenin ekonomik ve mali yapısı karlılık, çalışma durumu hakkında bilgiler elde edilmeye çalışılmaktadır.

30

ORAN ANALİZİ Oranların işletme amacı ile bütünleştirilerek yorumlanabilmesi için, işletme içinde hesaplanan oranların; İşletmenin geçmiş dönemlerde hesapladığı oranlarla, Deneyler sonucunda bulunan kabul görmüş ölçülerle, İşletmenin içinde bulunduğu endüstri kolu için geliştirilen oranlarla,karşılaştırılması ve yorumlanması gerekir.

31

Temel kavramlar Net İşletme Sermayesi: Dönen varlıklar – KVYK

EBT: Vergi Öncesi Kar EBIT: Faiz ve Vergi Öncesi Kar EBITDA: Faiz, Vergi ve Amortisman Öncesi Kar Katma Değer: Personel giderleri ve Amortisman hariç faaliyet karı

32

OranlarIn sInIflandIrILmasI

Likidite oranları Finansal yapı oranları Faaliyet oranları Karlılık oranları Özel oranlar

33

LİKİDİTE ORANLARI işletmenin kısa vadeli borçlarını ödeyebilme yeteneğinin ölçülmesinde, Çalışma sermayesinin yeterli olup olmadığının belirlenmesinde kullanılır. Likidite oranları ile işletme ilgilileri, yöneticiler, firmalara kısa vadeli kredi verecek olan bankalar “İşletme kısa vadeli borçlarını vadesi geldiği zaman, dönen varlıkları ile derhal ödeyebilecek midir?” sorusuna yanıt aramaktadırlar.

34

Likitide Oranları Cari oran Asit-test oranı Nakit oran

Devamlı sermayenin bağımlılığı oranı

35

CARİ ORAN Dönen varlıklar/ Kısa Vadeli Y.K.

İşletmenin genel likidite durumunu yansıtarak işletmenin net çalışma sermayesinin yeterli olup olmadığını ortaya koyar. Dönen varlıklar toplamı şüpheli alacaklar karşılığı, stok değer düşüklüğü gibi aktifi düzenleyici hesapların toplamdan düşüldükten sonraki tutarını yansıtmaktadır

36

CARİ ORAN ANALİZİ İşletmenin net çalışma sermayesinin yeterli olabilmesi için cari oranın mutlaka 1’den büyük olması gerekir. Oranın 1’den büyük olması işletmenin ödeme gücünün “emniyet marjı” olarak görülmektedir. Genel bir kural olarak cari oranın 2 olması yeterli görülmektedir.

37

DİKKAT! Cari oran küçük olsa bile;

Stok devir hızı ile alacak devir hızı yüksek olan, Dönen varlıkları içinde hazır değerleri ile süratle paraya çevrilebilir değerleri fazla olan, söz konusu varlık unsurları kaliteli olan, yani satışa çıkarıldığı zaman gerçek değerini bulan işletmeler borçlarını kolaylıkla ödeyebilecektir.

38

ASİT TEST ORANI Asit test oranı: (Dönen varlıklar- stoklar) KVYK

veya Hazır değerler+ Süratle paraya çev. değerler KVYK

39

Asİt-Test oranI Asit-test oranı; cari oranı tamamlayarak onu daha anlamlı bir hale getirmektedir. Cari orandan farkı dönen varlıklardan paraya çevrilmesi uzun bir süreyi gerektirecek kalemlerin çıkartılması suretiyle, dönen varlıkların kısa vadeli yabancı kaynaklara oranlanmasıdır.

40

İkinci formül ile birinci formül her zaman aynı sonucu vermeyebilir

İkinci formül ile birinci formül her zaman aynı sonucu vermeyebilir. İkinci formülde sadece hazır değerler(kasa, banka ve diğer nakit benzeri değerler) ve süratle paraya çevrilebilir değerler(menkul kıymetler+alacaklar) yer almaktadır. Yani dönen varlıklar toplamından sadece stoklar kalemi değil gelecek dönemlere ait giderler de çıkarılmaktadır. İlk formülde ise dönen varlıklardan sadece stok kalemi çıkartılmaktadır.

ve süratle paraya çevrilebilir değerler(menkul kıymetler+alacaklar) yer almaktadır. Yani dönen varlıklar toplamından sadece stoklar kalemi değil gelecek dönemlere ait giderler de çıkarılmaktadır. İlk formülde ise dönen varlıklardan sadece stok kalemi çıkartılmaktadır.")

41

ASİT TEST ORANI ANALİZİ

Asit-test oranının 1 olması genelde yeterli sayılmaktadır. Ancak cari oranda olduğu gibi asit-test oranının 1 olması veya 1’den büyük olması her zaman işletmenin likidite durumunun iyi olduğunun bir göstergesi değildir.

42

NAKİT ORAN Hazır değerler/Kısa vadeli yabancı kaynaklar Hazır değerler= Nakit ve Nakit benzeri varlıklar

43

Nakİt oranI(Dİsponİbİlİte oranI)

Nakit oranı, faaliyetlerden sağlanan fon girişlerinin durması ve alacakların tahsil edilememesi durumunda işletmenin kısa vadeli borçlarını ödeme gücünü yansıtmaktadır. Nakit oranı cari orana ve asit-test oranına göre daha duyarlı bir ölçüdür. Bu nedenle, birinci derece likidite oranı ismiyle de anılmaktadır.

44

NAKİT ORANIN ANALİZİ Genel bir kural olarak oranın 0.2’nin altına düşmemesi arzulanmaktadır. Oranın 0.2’nin altına düşmesi durumunda işletmenin para durumunda sıkışık bir durum ortaya çıkar ve işletmenin yeni krediler bulma zorunluluğu doğar. Nakit oranının büyük olması da arzulanılan bir durum değildir.

45

Likidite oranlarının analizinde daha önce anlatılan oranlar dışında;

Alacakların devir hızı, Stok devir hızı, Stok bağımlılık oranı, Fon yaratma gücü İncelenerek değerlendirilmesi uygun olur.

46

Stok bağımlılık oranı:

KVYK-(Hazır değerler+Süratle paraya çev. var.) Stoklar

Stoklar.")

47

STOK BAĞIMLILIK ORANI Asit-test oranının 1’den küçük olması durumunda borçların ödenmesinde işletmenin stoklara olan bağımlılığının ölçümünde kullanılan bir orandır. Oranın paydasında yer alan stoklar verisi, satışa hazır stok kalemlerini içermektedir.

48

Fon yaratma Gücü EBT + Amortisman + Kıdem Tazminatları / Net satışlar

49

MALİ YAPI ORANLARI İşletmenin kaynak yapısının ve uzun vadeli borç ödeme gücünün ölçülmesinde mali oranlar kullanılır.

50

Mali oran hesaplamaları ile amaçlanan;

İşletmenin öz kaynağının yeterli olup olmadığı, Kaynak yapısı içinde borç ve öz kaynak dengesi, Öz kaynak olarak yaratılan fonların ne tür dönen varlık ya da duran varlıklara kullanıldığının ölçülmesi, İşletmenin uzun vadeli borçlarının, anapara ve faizlerinin ödenip ödenemeyeceğinin analizi, Kaynaklardan yararlanma derecesinin belirlenmesidir.

51

b)Mali Oranlar(Finansal Yapı Oranları) -Yabancı kaynakların, aktif toplamına oranı -Özkaynakların, aktif toplamına oranı -Özkaynakların, toplam yabancı kaynaklara oranı -Borçların, maddi öz varlığa oranı -K.V.Y.Kaynakların, toplam kaynaklara oranı -U.V.Y.Kaynakların, toplam kaynaklara oranı İç kaynaklar(otofinansman oranı) -Duran varlıkların, öz kaynaklara oranı -Duran varlıkların, devamlı sermayeye oranı -Maddi duran varlıkların, özkaynaklara oranı -Varlıklar arasındaki ilişkilerde kullanılan oranlar -Maddi duran varlıklar/toplam varlıklar -Dönen varlıklar/toplam varlıklar -Duran varlıklar/dönen varlıklar

Mali Oranlar(Finansal Yapı Oranları) -Yabancı kaynakların, aktif toplamına oranı -Özkaynakların, aktif toplamına oranı -Özkaynakların, toplam yabancı kaynaklara oranı -Borçların, maddi öz varlığa oranı -K.V.Y.Kaynakların, toplam kaynaklara oranı -U.V.Y.Kaynakların, toplam kaynaklara oranı İç kaynaklar(otofinansman oranı) -Duran varlıkların, öz kaynaklara oranı -Duran varlıkların, devamlı sermayeye oranı -Maddi duran varlıkların, özkaynaklara oranı -Varlıklar arasındaki ilişkilerde kullanılan oranlar -Maddi duran varlıklar/toplam varlıklar -Dönen varlıklar/toplam varlıklar -Duran varlıklar/dönen varlıklar")

52

FİNANSAL KALDIRAÇ ORANI

Yabancı kaynaklar toplamı/ Aktif toplamı veya Yabancı kaynaklar toplamı / Yab. Kaynaklar+Özkaynaklar (Pasif toplamı)

")

53

FİNANSAL KALDIRAÇ ORANI ANALİZİ

Bu oran varlıkların yüzde kaçının yabancı kaynaklarla finanse edildiğini gösterir. İşletmeye kredi verenler bu oranın küçük olmasını; işletme ortakları ise sermaye maliyetinin minimum olduğu noktada olmasını tercih ederler (Yab. Kaynak maliyeti < Özkaynak maliyeti ise)

")

54

FİNANSAL KALDIRAÇ ORANI ANALİZİ

Finansal kaldıraç oranının büyük olması finansal kaldıracın etkisi ile işletme karlılığının artmasına ve ortakların daha fazla kar payı almalarına olanak verir. Ancak borçlanma arttıkça mali risk artmakta ve yeni yabancı kaynaklar bulma olanağı zorlaştığından, yabancı kaynakların da maliyeti artmaktadır. Bu noktada mali kaldıracın negatif etkisi karlılık oranını azaltmaktadır.

55

ÖZKAYNAKLARIN AKTİF TOPLAMINA ORANI

Özkaynaklar / Aktif toplamı veya Özkaynaklar/ Yabancı kaynaklar+Özkaynaklar

56

Varlıkların yüzde kaçının işletme sahip ve ortakları tarafından finanse edildiğini ortaya koyar.

Oran, işletmenin uzun vadeli borç ödeme gücünü ortaya koyar. Oranın yüksek olması işletmenin uzun vadeli borçlarını ve bunların faizlerini ödemede zorluk yaşamayacağını gösterir.

57

Bu oranın zaman içerisinde yükselmesi genelde yönetimin başarısı olarak değerlendirilir.

Ancak, özkaynakların toplam kaynaklar içindeki payının yüksek olması işletmenin özkaynağa göre nispeten düşük maliyetli kredilerden yeterince yararlanmadığını gösterir.

58

Finansman oranı Özkaynaklar/ Toplam borçlar Borçlanma oranı Toplam borçlar / Özkaynaklar Bankalara borçlanma oranı Finans kurumlarına toplam borçlar / Özkaynaklar

59

Fİnansman oranI analİzİ

Oranın en az 1 olması istenir. Oranın 1’den küçük olması işletmeye kredi verenlerin, işletme sahip ve ortaklarına göre işletmeye daha fazla yatırım yaptıklarını gösterir.

60

DİĞER MALİ ORANLAR Borç devir hızı Net Satışlar / Toplam borçlar

Banka Borçları Devir Hızı: Net Satışlar / Finans kurumlarına borçlar

61

Borçların maddi özvarlığa oranı:

Yabancı Kaynaklar/ Maddi öz varlık* Maddi öz varlık; özkaynak toplamından maddi olmayan duran varlıkların çıkarılması ile bulunur.

62

Maddi olmayan duran varlıklar, herhangi bir tasfiye durumunda paraya dönüşemeyeceği için özkaynak toplamından çıkarılması uygun görülmüştür. Oranın 1’den küçük olması arzulanmaktadır.

63

UVYK/ Pasif toplamı Ödenmiş sermaye İç kaynaklar (Otofinansman oranı):

KVYK/ Pasif toplamı UVYK/ Pasif toplamı İç kaynaklar (Otofinansman oranı): (Kar yedekleri-Birikmiş zararlar) Ödenmiş sermaye Normal olarak oran ne kadar büyük çıkarsa işletmenin durumu o kadar iyi sayılır.

: (Kar yedekleri-Birikmiş zararlar) Ödenmiş sermaye. Normal olarak oran ne kadar büyük çıkarsa işletmenin durumu o kadar iyi sayılır.")

64

Duran varlıkların özkaynaklara oranı:

Duran varlıklar/ Özkaynaklar Oranın 1’den küçük olması arzulanır.

65

(Özkaynaklar+UVYK) Duran varlıkların devamlı sermayeye oranı:

Bu oranın mutlaka 1’den küçük olması arzu edilir.

66

FAALİYET ORANLARI Faaliyet oranları; işletme faaliyetlerinde kullanılan varlıkların etkili bir biçimde kullanılıp kullanılmadığı ölçülmektedir. Varlıkların kullanılmaları sırasındaki etkinlik derecesini gösteren bu oranlara verimlilik oranları da denilmektedir. Bu oranlara devir hızı oranları da denmektedir.

67

Satılan ticari malların maliyeti / Ortalama ticari mal stoku

Stok devir hızı oranı: Satılan ticari malların maliyeti / Ortalama ticari mal stoku Ortalama ticari mal stoku = (DB Stok + DS Stok)/2

/2.")

68

Stok kalemlerinin ne kadar bir süre içerisinde üretim faaliyetinde tükendiğini veya satış hasılatı unsuru haline dönüştüğünü ölçmeye yarayan oranlardır. Yıl içinde stoklarda büyük dalgalanmalar görülmemesi durumunda, ortalama stok; dönem başı stok kalemi ile dönem sonu stok kaleminin ortalaması alınarak saptanabilir. Ancak stok hareketlerinin yıl içinde büyük dalgalanmalar göstermesi durumunda, ortalama stok her ay sonundaki stok rakamlarının basit aritmetik ortalamasının alınması suretiyle saptanabilir.

69

Stok devir hızının işletme çalışma alanına göre normal sayılan ölçülerden farklı olması işletmenin iyi çalışmadığının veya talepleri karşılayamayacak duruma düştüğünün göstergesidir.

70

Stok devir hızının yüksek olması;

Stok devir hızının düşük olması Stokların depolama giderlerinin artmasına Stokların fiziki vasıflarının bozulmasına Tüketici tercihlerinin değişmesi nedeni ile stokların demode olmasına yol açmaktadır. Stok devir hızının yüksek olması; Tüketici taleplerinin zamanında karşılanamamasına Sürekli sipariş verilmesi işletmenin sipariş giderlerinin artmasına neden olmaktadır.

71

Mamul Stok devir hızı oranı:

Satılan mamulun maliyeti / Ortalama mamul stoku Yarı Mamul Stok devir hızı oranı: Üretim maliyeti / Ortalama yarı mamul stoku İlk Mad. Mlz. Stok devir hızı oranı: İlk Mad. Mlz. giderleri / Ortalama İMM stoku

72

Alacakların devir hızı oranı

Kredili net satışlar tutarı/ Ortalama ticari alacaklar

73

Alacakların devİr hIzI

Alacakların devir hızı, alacakların tahsil ve tedavül yeteneğini gösteren, ticari alacakların kalitesi ve likiditesi hakkında bir yargıya ulaşmak istenildiğinde başvurulan bir orandır. Likidite oranlarında belirtildiği gibi alacakların devir hızı oranı, işletmenin likidite durumunun ölçülmesinde yararlanılan tamamlayıcı oranlardan birisidir. Alacakların devir hızının artışı, işletmenin lehine yorumlanan bir durum olup, işletme sermayesinin alacaklara nispeten az miktarda bağlandığını gösterir.

74

365/ Alacakların devir hızı veya Ticari alacaklar/

Alacakların ortalama tahsilat süresi: 365/ Alacakların devir hızı veya Ticari alacaklar/ Kredili satışlar/ 365

75

Genelde ortalama tahsilat süresi alıcılara tanınan satış vadesini fazla aşmamalıdır.

Üst sınır vadeli satışlardaki vadenin I/3 fazlasıdır.

76

Ticari borçların devir hızı:

Satıcılar+Borç senetleri / Ortalama ticari borçlar Ticari borçların ortalama ödenme süresi: 365 / Ticari borç devir hızı

77

Ticari borçların karşılanabilme oranı:

Satıcılar+Borç senetleri / Günlük peşin satışlar Kredili satışların uygun bir biçimde yürütülüp yürütülmediğinin belirlenmesinde kredili alışların ödenme sürelerine de bakmak gerekir.

78

Net satışlar /Ortalama hazır değerler

Hazır değerler devir hızı oranı: Net satışlar /Ortalama hazır değerler Bu rasyo ile hazır değerlerin belli bir dönemde net satışlarla kaç ayda karşılandığı öğrenilir.

79

Net satışlar / Ortalama dönen varlıklar

Dönen varlıklar devir hızı oranı: Net satışlar / Ortalama dönen varlıklar Bu rasyonun yüksek olması işletmenin dönen varlıklarının verimliliğinin iyi olduğunu gösterir.

80

Net satışlar / Duran varlıklar devir hızı oranı:

Ortalama duran varlıklar Bu rasyo işletmede duran varlıklara aşırı bir yatırım yapılıp yapılmadığını gösterir. Bu orana ilişkin belli bir norm olmamakla beraber, oranın 2 olması uygun görülmektedir.

81

Net satışlar /Ortalama toplam aktif

Toplam aktifler devir hızı oranı: Net satışlar /Ortalama toplam aktif Bu rasyo işletmedeki varlıkların verimliliğini ölçmek için kullanılır. Oranının düşük olması kapasitenin etkin kullanılmadığı anlamına gelebilir.

82

Net satışlar / Ortalama özkaynaklar

Özsermaye devir hızı oranı: Net satışlar / Ortalama özkaynaklar Özsermaye verimliliği tespit edilir. Oran yükseldikçe, sermayenin vermli kullanılmakta olduğu düşünülür. Ancak bu durum özkaynakların yetersizliği sebebi ile de olabilir.

83

KarlIlIk oranları Karlılık oranları ile işletmenin geçmişteki kazanç gücü ve faaliyetlerinin etkinlik derecesi değerlendirilir. İşletmenin gerek temel olarak tüm faaliyetlerinde karlı çalışıp çalışmadığının belirlenmesinde, gerekse her bir temel faaliyetinin verimliliğinin ölçülüp değerlendirilmesinde bu oranlardan yararlanılır.

84

c)Kârlılık Oranları Kâr ile satışlar arasındaki ilişkileri gösteren oranlar -Brüt satış kârı/net satışlar oranı -Faaliyet kârı/net satışlar oranı -Olağan kâr/net satışlar oranı -Dönem kârı/net satışlar oranı -Net kâr/net satışlar oranı -Faaliyet giderlerinin/net satışlara oranı Kâr ile sermaye arasındaki ilişkileri gösteren oranlar -Net kâr/öz kaynak oranı -Ekonomik rantabilite oranı -Net karın toplam varlıklara oranı

Kârlılık Oranları Kâr ile satışlar arasındaki ilişkileri gösteren oranlar -Brüt satış kârı/net satışlar oranı -Faaliyet kârı/net satışlar oranı -Olağan kâr/net satışlar oranı -Dönem kârı/net satışlar oranı -Net kâr/net satışlar oranı -Faaliyet giderlerinin/net satışlara oranı Kâr ile sermaye arasındaki ilişkileri gösteren oranlar -Net kâr/öz kaynak oranı -Ekonomik rantabilite oranı -Net karın toplam varlıklara oranı")

85

Brüt satış karı/ Net satışlar oranı

Satılan malların satış fiyatı ile maliyeti arasındaki marjı yansıtan brüt satış karının net satış hasılatındaki yerinin önemlilik derecesini gösteren bir orandır. Bu rasyonun yüksek olması işletme lehine olup bu rasyo ile işletmenin sektörel bazda gayri safi verimliliği hakkında bilgi sağlanır.

86

Faaliyet karı Net satışlar Bir işletmenin esas faaliyetinden ne ölçüde karlı olduğunun saptanmasında kullanılır. Oranın yüksek olması işletmenin lehine yorumlanır. Bu oranın yeterli olup olmadığının saptanmasında işletmenin geçmiş yıllardaki durumuna ve aynı endüstri kolundaki işletmelerin oranlarına bakmak gerekir.

87

Net kar Net satışlar İşletme faaliyetlerinin net rantabilitesi hakkında bilgi verir. Bu oranda, işletmenin kuruluş amacı dışında kalan faaliyetlerinden doğan tüm faaliyet dışı gelir ve kar unsurları ile faaliyet dışı gider ve zarar unsurları dikkate alınmaktadır. Bu oranda net kar vergiden sonraki karı yansıtmaktadır.

88

Faaliyet giderleri Net satışlar

Faaliyet giderlerinin dönem karı üzerindeki ağırlık derecesinin ölçümünde kullanılan bir orandır. Giderlerin net satışlar içindeki ağırlık derecesinin saptanmasında her bir gider unsurunun ayrı ayrı net satışlara oranlanması ve yüzdelerinin bulunması olanaklıdır. Gelir tablosunun yüzde yöntemi ile analizinden her kalemin net satışlara oranı bulunmaktadır.

89

Net kar Özkaynak İşletme sahip ve sahipleri tarafından sağlanan kaynağın bir birimine düşen kar payını göstermektedir. Oranın hesaplanmasında, öz sermaye dönem başı, dönem sonu veya dönemin ortalama öz sermaye tutarı olabilir.

90

Net kar kalemi ise genelde vergiden sonraki net karı yansıtmaktadır.

Ancak hesaplamada vergiden önceki karın kullanılması vergi oranlarındaki değişmelerin net kar üzerindeki etkisinin ortadan kalkmasına ve hatalı bir yorumdan kaçınılmasına olanak sağlar.

91

Net kar/ Özkaynak oranı analizi

Mali rantabilite olarak da bilinen bu oranın yeterli olup olmadığının saptanmasında, özkaynakların alternatif kullanım olanaklarının bilinmesi gerekir. Örneğin; işletmenin net kar/ özkaynak oranı %10 ise ve eğer işletme özkaynaklarını tahvil almak için kullansaydı sağlayacağı kar oranı % 38 ise bu işletmenin karlı olduğunu söylemek mümkün olmayacaktır

92

Net kar/ Özkaynak oranı aslında işletmenin net rantabilitesi ile özkaynaklarının devir hızının çarpımına eşittir. İşletmenin net rantabilitesi ile özkaynak devir hızı arttıkça karlılık oranı da artmaktadır. Net kar * Net satışlar = Net kar Net satışlar Özkaynak Özkaynak

93

Net kar/ Özkaynak oranı ayrıca net kar/ toplam varlıklar oranının öz kaynak/ toplam varlıklar oranına bölünmesi ile de elde edilebilir. Buna göre, işletmenin net kar/ toplam varlıklar oranı arttıkça karlılık oranı da yükselecektir. Buna karşın işletmenin özkaynak/ toplam varlıklar oranı arttıkça karlılık oranı azalacaktır.

94

Aktif devir hızı Net satışlar Aktif toplamı

Satışlar ile (mevcut değerleri ile) aktiflerin dönem içinde kaç kere yenilenebileceğini ifade eder HER ZAMAN KULLANIŞLI BİR ORAN OLMAYABİLİR! Aktiflerin mevcut değeri yanıltıcı olabilir. Aktiflerin yenileme maliyeti ile yapılan oran analize daha uygun olacaktır!

aktiflerin dönem içinde kaç kere yenilenebileceğini ifade eder. HER ZAMAN KULLANIŞLI BİR ORAN OLMAYABİLİR! Aktiflerin mevcut değeri yanıltıcı olabilir. Aktiflerin yenileme maliyeti ile yapılan oran analize daha uygun olacaktır!")

95

Varlıkların karlılığı: Net kar /Toplam varlıklar

İşletmelerin çalışma sermayesi unsurlarına ve duran varlık unsurlarına yaptıkları yatırımlardan ne kadar kar elde ettikleri bu oran yardımı ile ölçülmeye çalışılır. Yatırımların karlılığı ile varlık unsurlarının devir hızları arasında ilişki vardır. Şirketin kar marjı ile yatırımların devir hızı oranının çarpımı varlıkların karlılığını gösterir.

96

Ekonomik rantabilite oranı:

Vergiden önceki kar+Faiz giderleri Öz kaynaklar+ Yabancı kaynaklar

97

Ekonomik rantabilite oranı, işletmeye yatırılan fonların getirisini ölçmede kullanılan önemli bir orandır. Yatırımların finansmanında kullanılan özkaynağın getirisi vergiden önceki kar olmaktadır. Diğer taraftan vergiden önceki karın hesaplanmasında faiz giderleri indirim unsuru olarak dikkate alındığı için toplam kaynakların getirisinin ölçümünde faiz giderlerinin de vergiden önceki kar tutarına eklenmesi gerekir.

98

EBITDA Marjı: EBITDA Net Satışlar

99

Net Satışlar / Net İşletme Sermayesi

Net İşletme Sermayesi Devir Hızı: Net Satışlar / Net İşletme Sermayesi

100

Güvenlik oranı: Güvenlik payı Net satışlar Güvenlik payı= Gerçekleşen satış tutarı Başa baş noktasındaki satış tutarı

101

Bir işletmenin güvenlik oranı arttıkça karlılık oranı da artmaktadır.

İşletmenin güvenlik payının % 34 olması demek, satışlarda %34’lük bir azalmaya kadar karlı olacağı bunun altına düşüldüğünde işletmenin zarara uğrayacağı anlamına gelmektedir.

102

ÖZEL Oranlar (Hisse senedi ile ilgili oranlar

Hisse başına düşen kar oranı: İmtiyazlı hisse senedi başına düşen kar payı: Dağıtılacak kar İmtiyazlı hisse senedi sayısı

103

Adi hisse senedi başına düşen kar payı:

Dağıtılacak kar- İmtiyazlı hisse senedi sahiplerine ödenecek kar payı Adi hisse senedi sayısı

104

Hisse başına düşen kar oranı

Oran anonim şirketlerde her bir hisse senedi başına düşen kar payını gösterir. Oranı, imtiyazlı hisse senetleri ve adi hisse senetleri için ayrı ayrı hesaplamak gerekir.

105

Hisse senedi başına düşen kar payı Hisse senedinin borsa fiyatı

Fiyat-Kazanç oranı: Hisse senedi başına düşen kar payı Hisse senedinin borsa fiyatı İşletmeye yatırımda bulunan veya yatırımda bulunacak olan yatırımcıların hisse senetlerinin rantabilitesini öğrenmek için başvurduğu bir orandır.

106

Dağıtılacak kar Ödenmiş sermaye

Hisse senedinin plasman oranı: Dağıtılacak kar Ödenmiş sermaye Hisse senedinin nominal değerine kıyasla plasman oranının ne olduğunu gösterir. Hisse senetlerinin maliyet bedeli veya borsa değeri ile karşılaştırılmasına olanak verir.

107

Hisse senedi başına düşen kar payı Cari faiz oranı

Hisse senetlerinin mali değeri: Hisse senedi başına düşen kar payı Cari faiz oranı Oran hisse senetlerinin mali değerini gösterir.

108

Vergiden önceki kar+ Faiz giderleri Faiz giderleri

Faizleri karşılama oranı: (mali oran) Vergiden önceki kar+ Faiz giderleri Faiz giderleri Bu oran ile işletmenin ödemek zorunda olduğu faizleri kaç kere kazandığı tespit edilir. İşletmenin faiz giderlerini karşılayamaması, işletmeyi mali açıdan zor durumda bırakarak iflasına dahi neden olabilir.

Vergiden önceki kar+ Faiz giderleri. Faiz giderleri. Bu oran ile işletmenin ödemek zorunda olduğu faizleri kaç kere kazandığı tespit edilir. İşletmenin faiz giderlerini karşılayamaması, işletmeyi mali açıdan zor durumda bırakarak iflasına dahi neden olabilir.")

109

Sabit giderleri karşılama oranı:

Vergiden önceki kar + Faiz giderleri + Sabit giderler Faiz giderleri+ Sabit giderler Bu oran faizleri karşılama oranını destekleyen bir orandır. Sabit giderler işletmenin sözleşmeler gereği düzenli olarak ödemesi gereken yıllık kira giderleri gibi kalemleri içermektedir. Büyük sanayi işletmelerinde oranın en az 5 olması uygun görülmektedir.

110

Borç karşılama oranı: (mali oran)

Net kar+Fon çıkışına neden olmayan gider kalemleri+ Faiz giderleri /Anapara taksiti+ Faiz giderleri

111

İşletmenin kendi faaliyetleri sonucunda yaratmış olduğu kaynakları ile faiz giderleri ve anapara taksitlerini kaç defa karşıladığı ölçülmektedir. Fon çıkışına neden olmayan giderler amortisman giderleri, itfa payları gibi kalemlerdir. Genel olarak oranın 2 olması arzulanmaktadır.

112

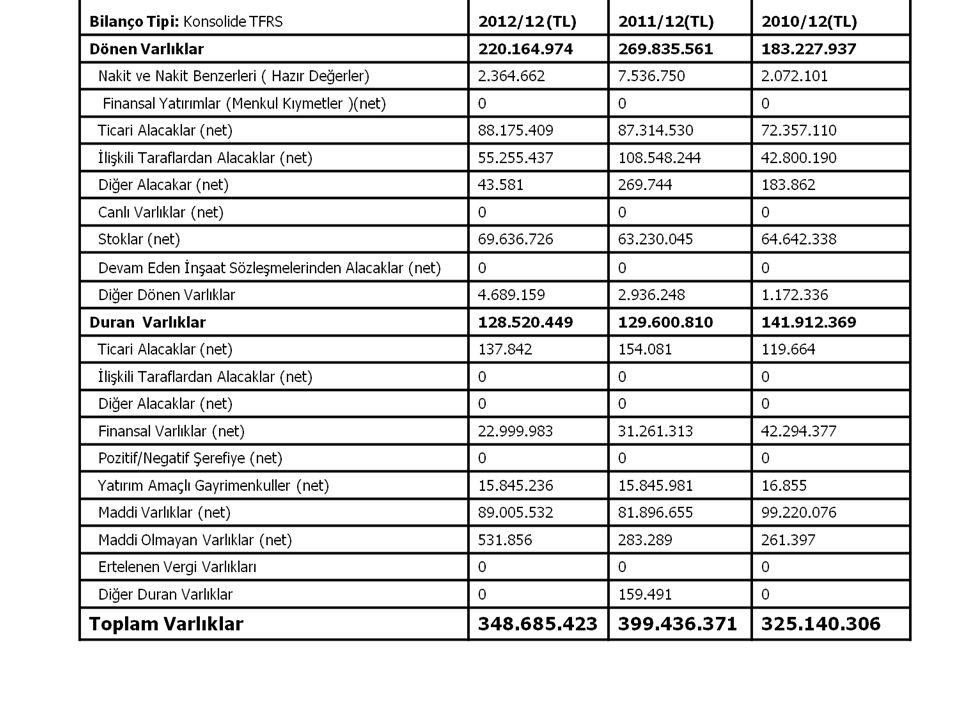

ÖRNEK UYGULAMALAR

130

ORAN ANALİZİ A)LİKİTİDE ORANLARI Net İşletme Sermayesi=Dönen V-KVYK

2010 Yılı = = 2011 yılı= = 2012 yılı= = .

131

Likidite oranları Cari Oran : Dönen Varlıklar/K.V.Y.K.

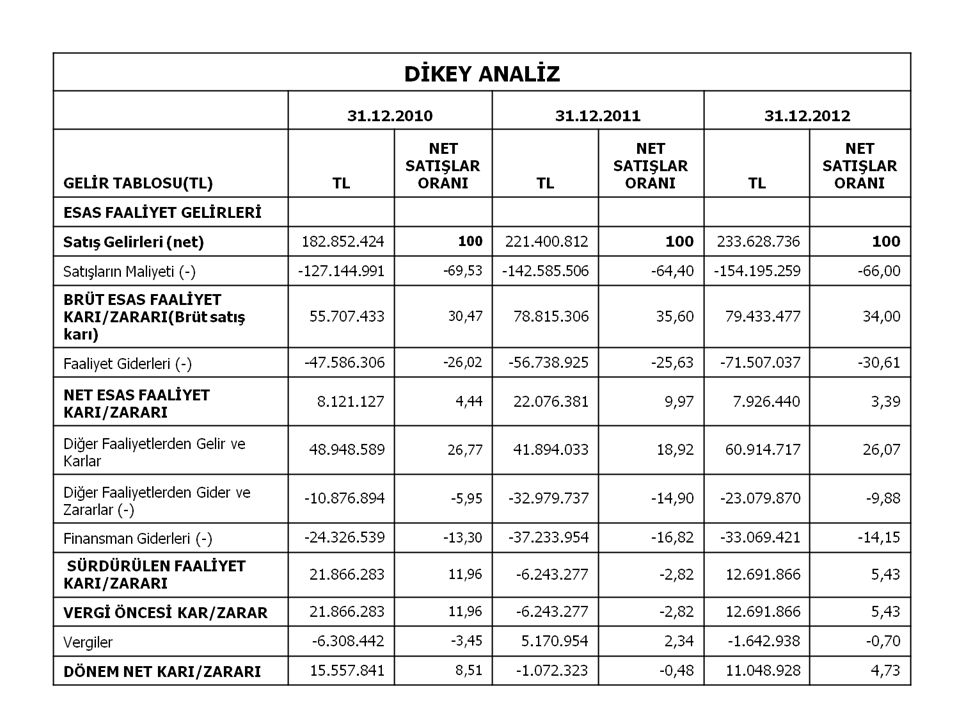

2010: / = 1.14 2011: / = 1.20 2012: / = 1.50 YORUM: Net işletme sermayesinin yeterli olup olmadığını gösterir.İşletmenin kısa vad borçlarını ödeme yeteneğini gösterir. İşletmenin 1 TL lik kısa vad borcuna karşılık kaç lira dönen varlığı olduğunu gösterir. Sadece bu orana bakılarak yorum yapılamaz. Dönen varlıkların nakde dönüştürülebilir unsurlar içermesi gerekir. Stok devir hızınında yüksek olması avantajlı olacaktır. Cari oranın 1,5-2 olması beklenir. Bu durum da şirketimizin en iyi 2012 verilerinde olduğu görülüyor.

132

Asit-Test Oranı: (Dönen Varlıklar- (Stoklar+G.A.A.Gid.)/K.V.Y.K.

2010: (( – ( )) / = 0.74 2011: (( – ( )) / = 0.92 2012: (( – ( )) / = 1.03 YORUM: işletmenin stoklarına bağlı olmadan kısa vad borç ödeme yeteneğini gösterir.Oranın 1 olması beklenir. 1 olması durumu, işletmenin kısa vadeli borçlarının tamamının nakit ve süratle paraya çevrilebilir değerlerle karşılanabileceğini gösterir. İşletme alacaklarının tahsilinde zorluk çekiyorsa 1 olması kötü durumu engellemez. Aynı şekilde stok devir hızı fazla olan bir işletme için asit test oranının 1’den küçük olması durumun kötü olduğunu göstermez. İşletmenin stoklarına bağlı olup olmadığına bakılmalıdır. Örnekte 2012 yılının daha iyi olduğu görülmektedir.

) / = : (( – ( )) / = : (( – ( )) / = YORUM: işletmenin stoklarına bağlı olmadan kısa vad borç ödeme yeteneğini gösterir.Oranın 1 olması beklenir. 1 olması durumu, işletmenin kısa vadeli borçlarının tamamının nakit ve süratle paraya çevrilebilir değerlerle karşılanabileceğini gösterir. İşletme alacaklarının tahsilinde zorluk çekiyorsa 1 olması kötü durumu engellemez. Aynı şekilde stok devir hızı fazla olan bir işletme için asit test oranının 1’den küçük olması durumun kötü olduğunu göstermez. İşletmenin stoklarına bağlı olup olmadığına bakılmalıdır. Örnekte 2012 yılının daha iyi olduğu görülmektedir.")

133

Nakit Oran: (Hazır Değerler+Menkul Kıymetler)/K. V. Y. K

Nakit Oran: (Hazır Değerler+Menkul Kıymetler)/K.V.Y.K. Nakit ve benzerleri/ K.V.Y.K 2010: ( ) / : : ( ) / : : ( ) / : 0.02 YORUM: İşletmenin acil para durumunu yansıtmaktadır. Oranın 0,20’nin düşmemesi beklenir. Bu oranın çok yüksek olması da tercih edilmez., Oranın büyük çıkması işletmenin naktini işletme faaliyetinde kullanılmadığını,parayı mevduatta ya da menkul kıymetler de tuttuğunu gösterir. Örnekte 2011 yılının daha iyi duruda olduğu söylenebilir

/K.V.Y.K. Nakit ve benzerleri/ K.V.Y.K 2010: ( ) / : : ( ) / : : ( ) / : 0.02 YORUM: İşletmenin acil para durumunu yansıtmaktadır. Oranın 0,20’nin düşmemesi beklenir. Bu oranın çok yüksek olması da tercih edilmez., Oranın büyük çıkması işletmenin naktini işletme faaliyetinde kullanılmadığını,parayı mevduatta ya da menkul kıymetler de tuttuğunu gösterir. Örnekte 2011 yılının daha iyi duruda olduğu söylenebilir")

134

Devamlı Sermayenin Bağımlılığı Oranı: (Stoklar+Ticari Alacaklar)-Ticari Borçlar))/Devamlı Sermaye Devamlı Sermaye: Özkaynaklar+U.V.Y.K. 2010: (( ) – )) / ( )= : (( ) – )) / ( )= : (( ) – )) / ( )= 0.6 YORUM: Bu oran devamlı sermayenin ne kadarlık kısmının ticari borçlar düşüldükten sonra stoklara ve ticari alacaklara bağlı hale geldiğini gösterir.

– )) / ( )= : (( ) – )) / ( )= : (( ) – )) / ( )= 0.6 YORUM: Bu oran devamlı sermayenin ne kadarlık kısmının ticari borçlar düşüldükten sonra stoklara ve ticari alacaklara bağlı hale geldiğini gösterir.")

135

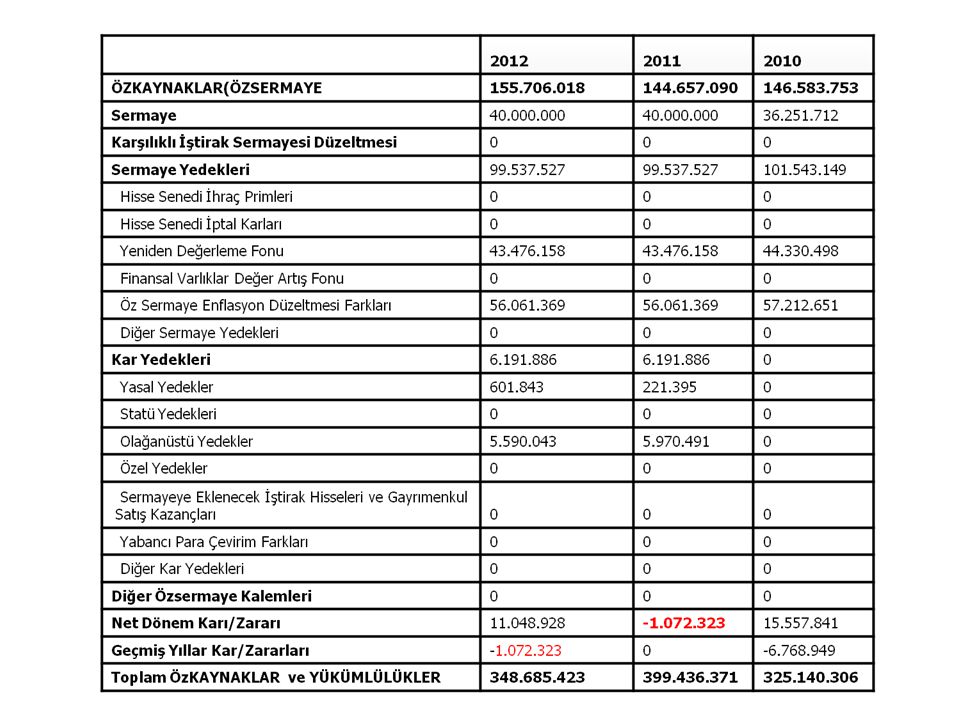

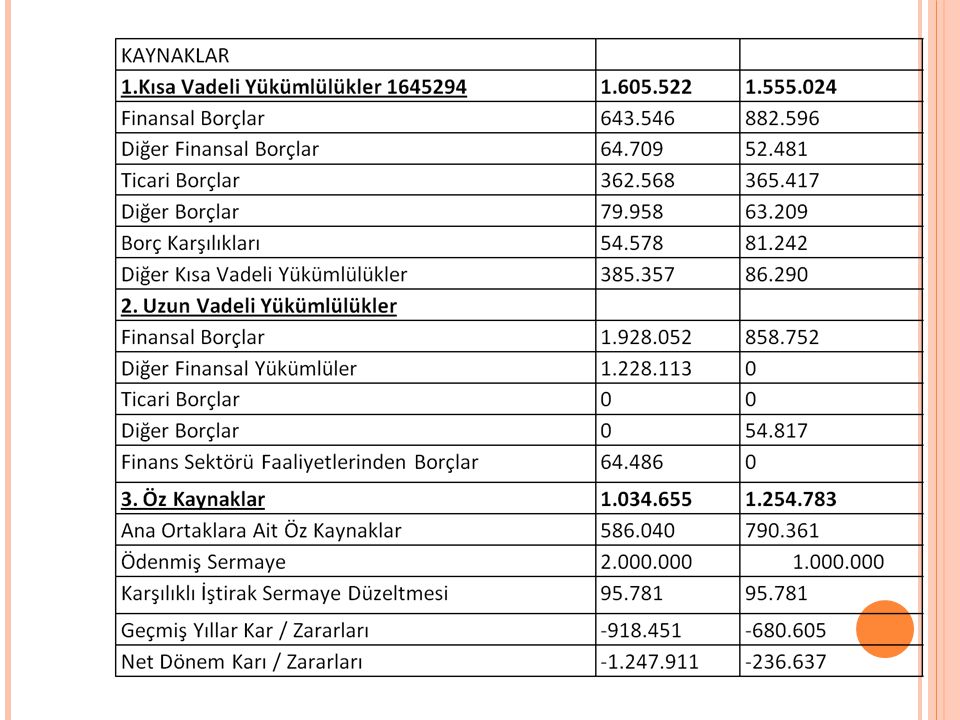

B)MALİ ORANLAR(FİNANSAL YAPI ORANLARI)

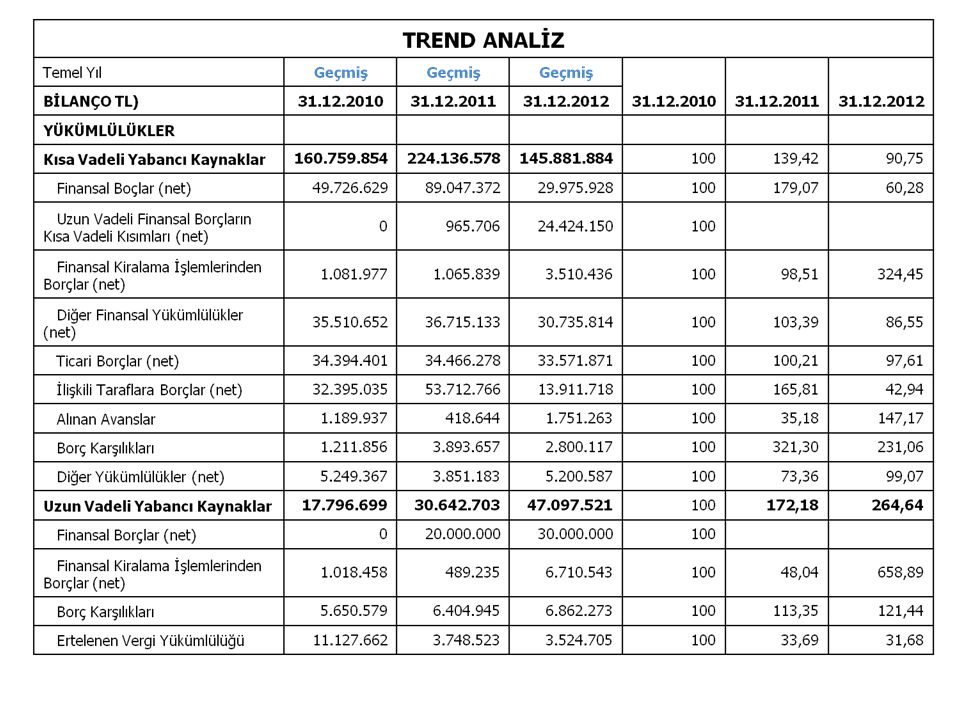

Borçların, Aktif Toplamına Oranı: Finansal Kaldıraç Oranı=Yabancı Kaynaklar Toplamı/Aktif Toplamı 2010: ( ) / = : ( ) / = : ( ) / = 0.55 YORUM: Yabancı kaynakların toplam kaynaklar içindeki yüzdesini ifade eder. İşletmeye kredi verenler oranın küçük olmasını arzularlar. Oranın 0,50 olması beklenir. Burada da işletmenin 2010 ve 2012 yıllarında daha iyi durumda olduğunu görüyoruz.

/ = : ( ) / = : ( ) / = 0.55 YORUM: Yabancı kaynakların toplam kaynaklar içindeki yüzdesini ifade eder. İşletmeye kredi verenler oranın küçük olmasını arzularlar. Oranın 0,50 olması beklenir. Burada da işletmenin 2010 ve 2012 yıllarında daha iyi durumda olduğunu görüyoruz.")

136

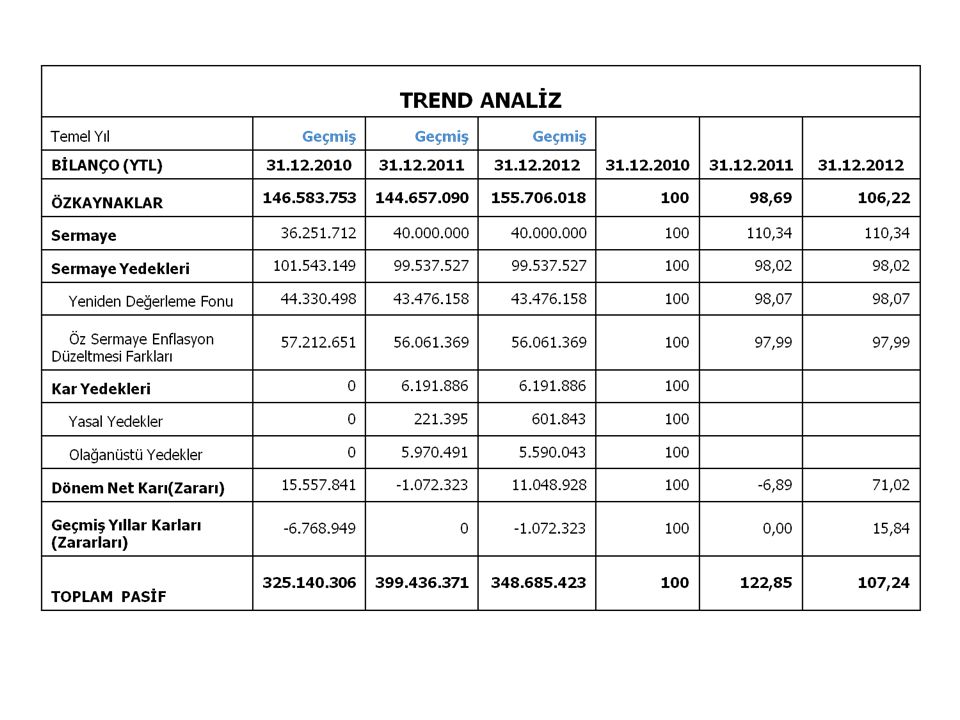

Özkaynakların, Aktif Toplamına Oranı: Özkaynaklar/Aktif Toplam 2010: / = : / = : / = 0.45 YORUM: Oranın 0,50 olması beklenir. İşletme varlıklarının ne kadarının kendi özkaynakları ile finanse edildiği bulunur. Yüksek olması alacaklıların güvenini artırırken uzun vadeli yabancı kaynaklardan yeterince yararlanılmadığını gösterir. Bu durumda şirketin 2010 ve 2012 yıllarında daha iyi durumda olduğunu görüyoruz.

137

Özkaynakların, Toplam Yabancı Kaynaklara Oranı: Finansman Oranı=Özkaynaklar/Toplam Yabancı Kaynaklar 2010: / ( ) = : / ( ) = : / ( ) = 0.80 YORUM: İşletmenin öz kaynakları ile yabancı kaynakları arasında uygun bir oranın olup olmadığını analize olanak verir. Oranın en az 1 olması istenir. Oranın yüksek olması; işletmeyi, alacaklı durumda bulunulan 3. kişilerin baskısından kurtarır. Bu şirketin öz kaynaklarının yabancı kaynaklardan az olduğunu söyleyebiliriz.

138

Borçların, Maddi Öz Varlığa Oranı: Borçlar/Maddi Öz Varlık Maddi Öz Varlık: Özkaynaklar-Maddi Olmayan Duran Varlıklar 2010: ( ) / ( )= : ( ) / ( – )= : ( ) / ( – )= 1.24 YORUM: Oranın 1’den küçük olması arzulanmaktadır. Bu şirkette 2010 yılını daha iyi durumda olduğu söylenebilir.

139

K. V. Y. Kaynakların, Toplam Kaynaklara Oranı: K. V. Y. K

K.V.Y.Kaynakların, Toplam Kaynaklara Oranı: K.V.Y.K./Pasif Toplam 2010: / = : / = : / = 0.42 YORUM: İşletme varlıklarının yüzde kaçının kısa vadeli yabancı kaynaklarla finanse edildiğini gösterir. Oranın yüksek olması, aktifin büyük bir bölümünün kısa vadeli yabancı kaynaklarla finanse edildiğini gösterir. Genelde orarın 0,30’dan fazla olmaması arzulanır. Bu şirkette 2012 yılını daha iyi durumda olduğu söylenebilir.

140

U. V. Y. Kaynakların, Toplam Kaynaklara Oranı: U. V. Y. K

U.V.Y.Kaynakların, Toplam Kaynaklara Oranı: U.V.Y.K./Pasif Toplam 2010: / = : / = : / = 0.14 YORUM: Uzun vadeli kaynakların toplam pasif içindekipayını gösterir. Oranın yüksekliği işletmenin kullandığı kaynaklar arasında uzun vadeli borçların oransal öneminin fazla olduğunu ifade eder. Uzun vadeli yabancı kaynakların kısa vadeli yabancı kaynaklardan fazla olması beklenir. Bu şirkette 2012 yılının daha iyi durumda olduğu söylenebilir.

141

İç Kaynaklar(Otofinansman Oranı): (Kâr Yedekleri-Birikmiş Zararlar)/Ödenmiş Sermaye 2010: (0 -0) / = : ( – 0) / = : ( – 0) / = 0.15 YORUM: İşletmenin otofinansman yoluyla yaratmış olduğu kaynakların ölçülmesinde bu orandan yararlanılır. Oran ne kadar fazla çıkarsa işletme için o kadar iyidir. Bu şirket 2011 ve 2012 yıllarında oto finansmanda daha iyi durumdadır.

142

Duran Varlıkların, Öz Kaynaklara Oranı: Duran Varlık/Özkaynaklar 2010: / = : / = : / = 0.83 YORUM: Özkaynakların ne kadarının duran varlıkta kullanıldığını gösterir. 1’den küçük olması beklenir, büyük olması duran varlıkların yabancı kaynaklarla temin edildiğini gösterir. Burada da 2012 yılının daha iyi durumda olduğunu görüyoruz.

143

Duran Varlıkların, Devamlı Sermayeye Oranı: Duran Varlıklar/Devamlı Sermaye 2010: / ( )= : / ( )= : / ( )= 0.63 YORUM: Oranın küçük olması beklenir. Büyük olması işletmenin kısa vadeli yabancı kaynak kullanarak duran varlık aldığını gösterir. Burada da 2012 yılında işletmenin daha iyi durumda olduğunu görüyoruz.

144

Maddi Duran Varlıkların, Özkaynaklara Oranı: Maddi Duran Varlık/Öz Kaynaklar 2010: / = : / = : / = 0.57 YORUM: Maddi duran varlıkların ne ölçüde öz kaynaklarla finanse edildiğinin saptanmasında kullanılan bir orandır. Oranın 1’den küçük olması arzulanır. Bütün yıllarda 1 in altında olması şirketimiz için iyidir.

145

***Varlıklar Arasındaki İlişkilerde Kullanılan Oranlar:

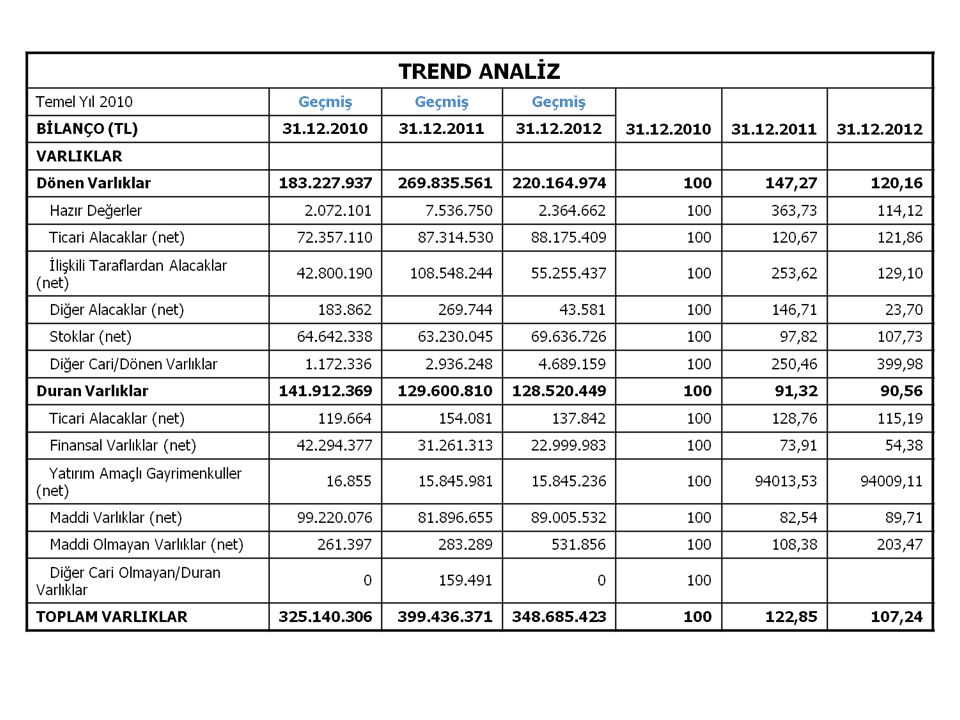

-Maddi Duran Varlıklar/Toplam Varlıklar: 2010: / = : / = : / = 0.26 YORUM: Maddi duran varlıkların toplam varlıklar içindeki payını gösterir. Şirketimizde maddi duran varlıkların en büyük payı 2010 yılındadır.

146

- Dönen Varlıklar/Toplam Varlıklar: 2010: 183. 227. 937 / 325. 140

- Dönen Varlıklar/Toplam Varlıklar: 2010: / = : / = : / = 0.63 YORUM: Dönen varlıkların toplam varlıklar içindeki payını gösterir. Şirketimizde dönen varlıkların en büyük payı 2011 yılındadır.

147

- Duran Varlıklar/Dönen Varlıklar: 2010: 141. 912. 369 / 183. 227

- Duran Varlıklar/Dönen Varlıklar: 2010: / = : / = : / = 0.58 YORUM: Bu oran dönen varlıklar ile duran varlıklar arasında ki dağılımı analiz etmeye imkan verir. Ticari işletmelerde oranın 1’den küçük olması beklenirken, üretim işletmelerinde, özellikle yatırımda bulunan şirketlerde oran 1’den büyük olabilir. Şirketimizde bütün yıllarda 1’in altındadır.

148

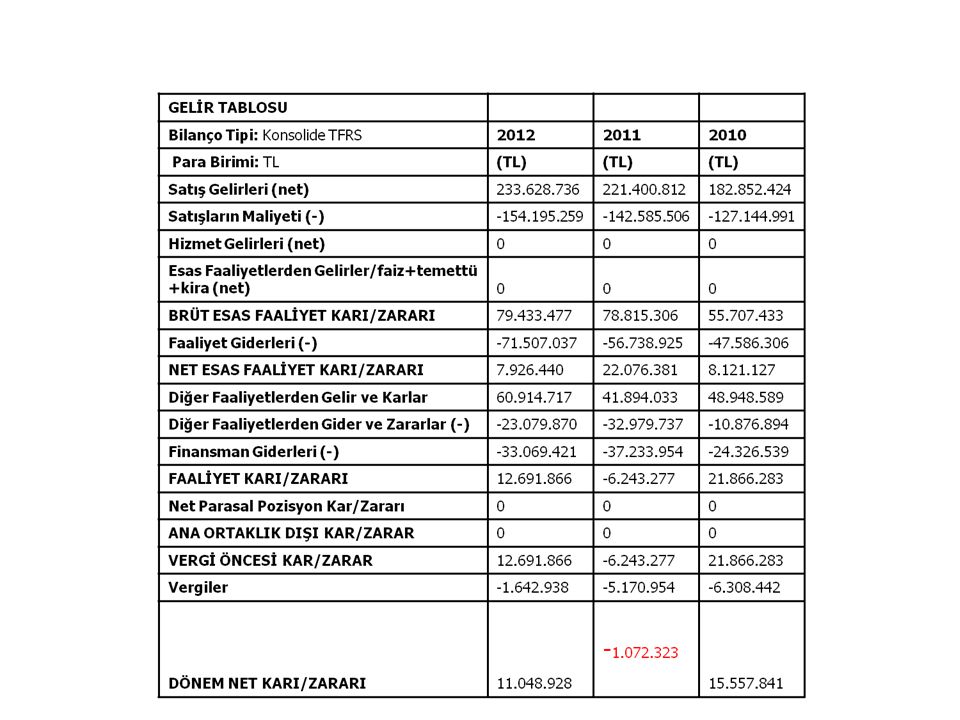

C)KÂRLILIK ORANLARI ***Kâr İle Satışlar Arasındaki İlişkileri Gösteren Oranlar -Brüt Satış Kârı/Net Satışlar Oranı: Brüt Satış Kârı/Net Satışlar 2010: / = 0.30 2011: / = 0.36 2012: / = 0.34 YORUM: Gelir tablosunda yer alan çeşitli kâr kalemleri ile net satışlar arasındaki ilişkileri analiz etmede kullanılır. Oranın yüksek olması beklenir. Şirketimizde en yüksek oran 2006 yılında olduğu görünüyor.

149

-Faaliyet Kârı/Net Satışlar Oranı: Faaliyet Kârı/Net Satışlar 2010: 21

-Faaliyet Kârı/Net Satışlar Oranı: Faaliyet Kârı/Net Satışlar 2010: / = : / = : / = 0.05 YORUM: İşletmenin esas faaliyetinden ne kadar kar sağladığı saptanır. Yüksek olması beklenir. Yeterlilik aynı faaliyeti yapan işletmelerle kıyaslanarak yapılır. Şirketimizde 2006 yılında esas faaliyetinden kar sağlamadığı görünmektedir.

150

-Olağan Kâr/Net Satışlar Oranı: Olağan Kâr/Net Satışlar 2010: 48. 948

-Olağan Kâr/Net Satışlar Oranı: Olağan Kâr/Net Satışlar 2010: / = : / = : / = 0.26 YORUM: Olağan kar faaliyet karından fazla olamaz, fazlaysa diğer olağan gelirler fazla demektir. Şirketimizde olağan karlar faaliyet karından 2006 yılında büyüktür.

151

-Dönem Kârı/Net Satışlar Oranı: Dönem Kârı/Net Satışlar 2010: 21. 886

-Dönem Kârı/Net Satışlar Oranı: Dönem Kârı/Net Satışlar 2010: / = : / = : / = 0.5 YORUM: Her yüz liralık satış içinde vergiden önceki kar tutarını gösterir.

152

-Dönem Net Kârı/Net Satışlar Oranı: Net Kâr/Net Satışlar 2010: 15. 557

-Dönem Net Kârı/Net Satışlar Oranı: Net Kâr/Net Satışlar 2010: / = : / = 0, : / = 0.05 YORUM: Oran, işletme faaliyetlerinin net rantabilitesi hakkında bilgi verir. Ve net kârın, net satışlar içindeki yüzde payını göstermektedir.

153

-Faaliyet Giderlerinin/Net Satışlara Oranı: Faaliyet Giderleri/Net Satışlar 2010: / = : / = : / = 0.31 YORUM: Faaliyet giderlerinin net satışlara oranını gösterir.

154

***Kâr İle Sermaye Arasındaki İlişkileri Gösteren Oranlar

- Net Kâr/Öz Kayna (Mali Rantabilite Oranı) 2010: / = : / = : / = 0.07 YORUM: Mali rantabilite oranı diye de anılan söz konusu oranın yeterli olup olmadığının saptanmasında, öz kaynakların alternatif kullanılış olanaklarının bilinmesi gerekir. Şirket sermayesinin verimli kullanılıp kullanılmadığını gösterir.

2010: / = : / = : / = 0.07 YORUM: Mali rantabilite oranı diye de anılan söz konusu oranın yeterli olup olmadığının saptanmasında, öz kaynakların alternatif kullanılış olanaklarının bilinmesi gerekir. Şirket sermayesinin verimli kullanılıp kullanılmadığını gösterir.")

155

-Ekonomik Rantabilite Oranı: (Vergiden Önceki Kâr+Faiz Giderleri)/(Öz Kaynaklar+Yabancı Kaynaklar) 2010: ( ) / ( ) = : ( ) / ( ) = : ( ) / ( ) = 0.23 YORUM: İşletmeye yatırılan fonlardan yararlanmadaki başarısını gösterir.

/(Öz Kaynaklar+Yabancı Kaynaklar) 2010: ( ) / ( ) = : ( ) / ( ) = : ( ) / ( ) = 0.23 YORUM: İşletmeye yatırılan fonlardan yararlanmadaki başarısını gösterir.")

156

-Net Karın Toplam Varlıklara Oranı: Net Kâr/Toplam Varlık 2010: / = : / = : / = 0.03 YORUM: Oran, varlıkların işletmede ne ölçüde verimli kullanılıp kullanılmadığının saptanmasında kullanılır.

157

Devir hızı oranları Çalışma Durumunun Analizinde Kullanılan Oranlar (Faaliyet Oranları)

. Stok devir hızı Mamul stok devir hızı Ticari alacakların devir hızı , ortalama tahsilat süresi Duran varlık devir hızı, özkaynak devir hızı vs

158

Mamul stok devir hızı: 2 Satışların Maliyeti/ort. Stok

/ 2

159

Hastanelerde Kullanılan Performans Göstergeleri

1. Ortalama Kalış Günü Oranı Bir hastanın hastanede kaldığı ortalama gün sayısıdır. Dönem içinde yatılan toplam günün, dönem içinde taburcu olan ve ölen hasta sayısının toplamına oranlanmasıyla bulunur. Ortalama Kalış Süresi = Yatılan Gün Sayısı Taburcu Olan H.S. + Ölen H.S.

160

Yatak İşgal Oranı Bir hastanede bulunan hasta yataklarının kullanımda olduğu ortalama sürenin oranıdır. Diğer bir ifadeyle hastane yataklarının hangi oranda kullanıldığını gösterir Yatak İşgal Oranı = Hastanede Yatılan Gün Sayısı Dönemdeki Gün Sayısı x Yatak Sayısı

161

Yatak fiyatının Belirlenmesi

Yatak Fiyatı = İstenilen Odalar Bölümü Geliri Yatak sayısı x Yatak İşgal Oranı x 365

162

Poliklinik Hizmeti Oranı:

Hekimlerin verdikleri poliklinik hizmeti sayısını gösterir. Poliklinik Hizmeti Oranı = Poliklinik Hasta Sayısı / Toplam Hekim Sayısı

163

Ameliyat (Operasyon) Doktor Oranı

Doktorların gerçekleştirdikleri operasyon hizmeti sayısını gösterir. Operasyon Doktor Oranı = Toplam Operasyon Sayısı / Toplam Hekim Sayısı

164

Hasta Doktor Oranı Doktorların belirli bir dönemde baktıkları hasta sayısını gösterir. Bu oran her servis için ayrı ayrı hesaplanmalıdır. Hasta Doktor Oranı = Toplam ayakta tedavi gören hasta sayısı / Toplam DoktorSayısı

165

Yatak Devir Hızı Oranı = Yatan Hasta Sayısı Yatak Sayısı

Yatak başına düşen hasta sayısını belirleyen orandır. Hastane yataklarının etkin ve ekonomik kullanılıp kullanılmadığını analiz etmekte kullanılır. Yatak Devir Hızı Oranı = Yatan Hasta Sayısı Yatak Sayısı

166

Yatan Hasta Oranı Yatan Hasta Oranı = Yatan Hasta Sayısı x100

Yatan hasta oranı, yatan hasta sayısının, ayakta tedavi edilen hasta sayısına oranlanmasıyla bulunur. Yatan Hasta Oranı = Yatan Hasta Sayısı x100 Acil Servise ve Polikliniğe Başvuran Hasta Sayısı

167

Yatak Devir Aralığı Oranı

İki yatak işgali arasında bir yatağın ortalama kaç gün boş kaldığını gösterir. Yatak Devir Aralığı = Kullanılmayan toplam Hasta Bakım Gün S. / Taburcu Edlen Hasta sayısı

168

Gelirin giderleri karşılama oranını gösterir.

Gelir – Gider Oranı Gelirin giderleri karşılama oranını gösterir. Gelir/Gider Oranı = Yıllık Döner Sermaye Geliri / Yıllık Döner Sermaye Gideri

169

Gider/Hasta Günü Oranı

Hasta günü başına yapılan gideri gösterir. Gider/Hasta Günü Oranı = Yıllık Döner Sermaye Gideri / Hasta Günü

170

Kapasite kullanım oranı

Hastanelerde kapasite kullanım oranının da bilinmesi önem taşımaktadır. Kapasite kullanım oranı aşağıdaki gibi hesaplanır: Kapasite Kullanım Oranı= Yatan Hasta Sayısı x Ort.Yatış Süresi / Fiili Ya t.Say. x 365

171

Bin TL Brüt satışlar Satılan Hizmet Maliyeti Genel Yönetim Giderleri Diğer Olağan Gelirler Diğer Olağan Giderler Dönen Varlıklar Duran Varlıklar Kısa Vadeli Yabancı Kaynaklar 4.000 Uzun vadeli yabancı kaynaklar Öz Kaynaklar

172

Yukarıdaki bilgilere göre işletmenin Aktif toplamı kaç Tl dır?

İşletmenin Brüt satış karı tutarı nedir? İşletmenin brüt satış karı oranı,faaliyet kar oranı dönem karı oranı, cari oranı kaçtır? İşletmenin dönen varlıkların toplam aktif içindeki yüzdesi kaçtır? İşletmenin , net işletme sermayesi, devamlı sermayesi tutarları kaç TL dır?

173

Hastanede dönem içinde acil servis ve polikliniğe başvuran hasta sayısı , bu hastalardan yatan hasta sayısı kişi olmuştur. Hastanede acil ve poliklinikte çalışan doktor sayısı 5 kişidir. Hastanenin yatan hasta oranı kaçtır?

174

BORSA ŞİRKETLERİNDEN ÖRNEK UYGULAMALAR

175

KARŞILAŞTIRMALI TABLOLAR

187

1.1. CARİ ORAN

188

1.2. ASİT TEST ORAN I

189

1.3. NAKİT ORAN

190

1.4. DEVAMLI SERMAYENİN BAĞLILIĞI ORANI

191

1.5. STOK BAĞIMLILIK ORANI

192

STOK BAĞIMLILIK ORANI

193

2. MALİ YAPI ORANLARI

195

4. KARLILIK ORANLARI, 4.1. KAR İLE SATIŞLAR ARASINDAKİ İLİŞKİLERİ GÖSTEREN ORANLAR 4.2. KAR İLE SERMAYE ARASINDAKİ İLİŞKİLERİ GÖSTEREN ORANLAR

197

4.1. KAR İLE SATIŞLAR ARASINDAKİ İLİŞKİLERİ GÖSTEREN ORANLAR

199

4.2. KAR İLE SERMAYE ARASINDAKİ İLİŞKİLERİ GÖSTEREN ORANLAR

203

ÖRNEK UYGULAMA 2 Vestel

204

Likidite Oranları

205

Mali Oranlar

206

Karlılık Oranları

Benzer bir sunumlar

MALİYETİ>")