Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Dr. Volkan ERKAN Doç. Dr. H. Hakan Yılmaz 5-6 Eylül 2013

ORMAN VE SU İŞLERİ BAKANLIĞI STRATEJİK YÖNETİM VE PERFORMANS PROGRAMI EĞİTİMİ Dr. Volkan ERKAN Doç. Dr. H. Hakan Yılmaz 5-6 Eylül 2013

2

Eğitim Programı Bugün Kamu mali yönetim sisteminin değişen yeni yapısı: Stratejik yönetim, Mali Yönetim ve Bütçe Sistemi Sonuç çerçevesi (etki-sonuç-çıktı-girdi ilişkisi) İzleme ve değerlendirme Kamuda stratejik planlama Durum analizi Misyon-vizyon-ilkeler Amaç ve hedefler

İzleme ve değerlendirme. Kamuda stratejik planlama. Durum analizi. Misyon-vizyon-ilkeler. Amaç ve hedefler.")

3

Eğitim Programı Yarın Performans programı Bütçe

Performans programı hazırlama süreci Performans hedeflerin belirlenmesi Performans hedefi göstergelerinin oluşturulması Faaliyetlerin belirlenmesi ve maliyetlendirilmesi Bütçe Performans programı-bütçe uyumu Cari bütçe-yatırım bütçesi ayrımı Bütçe dışı kaynaklar ve başka kurumlara transferler Hesap verme sorumluluğu, iç kontrol ve dış denetim (kurumsal performans denetimi) Faaliyet raporu Bakanlık Açısından Değerlendirme

Faaliyet raporu. Bakanlık Açısından Değerlendirme.")

4

Türkiye: Yeni Mali Yönetim Sistemi

Yeni politika ve plan araçları ile performans denetiminin alt yapısının oluşturulması Mali disiplin (harcama sınırları) Orta Vadeli Program ve Orta Vadeli Mali Plan Stratejik Planlama, Performans Programları ve Performans Esaslı Bütçeleme Tahakkuk Esaslı Muhasebe Faaliyet Raporları İç Kontrol Sistemi Dış Denetim ve Sayıştay’ın denetim kapsamı

Orta Vadeli Program ve Orta Vadeli Mali Plan. Stratejik Planlama, Performans Programları ve Performans Esaslı Bütçeleme. Tahakkuk Esaslı Muhasebe. Faaliyet Raporları. İç Kontrol Sistemi. Dış Denetim ve Sayıştay’ın denetim kapsamı.")

5

Genel Felsefe Mali yönetime bütünsel bir bakış Politikalar

siyasi sorumluluk ve bu sorumluluğun açık bir şekilde mali sistemde tanımlanması (5018 md.10,16-19) Planlar –Programlar politika sorumluluğu ve kurumsal düzeye yayılan önceliklendirme belgeleri (5018 Md 9, ve diğer) Orta vadeli harcama sistemine dayanan çok yıllı bütçeleme Bütçesel süreçteki vurgunun değişimi Sorumluluğun kurumlara devri ve bunu tamamlayan İç Kontrol Sistemi Yeni sistem/anlayış üzerine oturması beklenen Dış Denetim (Sayıştay) Hesap verme sorumluluğu ve mali saydamlık

Planlar –Programlar. politika sorumluluğu ve kurumsal düzeye yayılan önceliklendirme belgeleri (5018 Md 9, ve diğer) Orta vadeli harcama sistemine dayanan çok yıllı bütçeleme. Bütçesel süreçteki vurgunun değişimi. Sorumluluğun kurumlara devri ve bunu tamamlayan İç Kontrol Sistemi. Yeni sistem/anlayış üzerine oturması beklenen Dış Denetim (Sayıştay) Hesap verme sorumluluğu ve mali saydamlık.")

6

Daha etkin bir mali yönetim sistemi…

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (2006 ile başlayan mali milat): Planların kurumsal düzeye inmesi: Kurumsal düzeyde Stratejik Plan ve Performans Programı Çok yıllı bütçe: Orta vadeli harcama sistemi Değişen yönetsel ve mali sorumluluk: yönetimsel sorumluluğa sahip olan aynı zamanda mali sorumlu Sorumluluğun sadece uygunluk yönü değil etkinlik ve verimlilik yönü (iç kontrol ve dış denetim)

: Planların kurumsal düzeye inmesi: Kurumsal düzeyde Stratejik Plan ve Performans Programı. Çok yıllı bütçe: Orta vadeli harcama sistemi. Değişen yönetsel ve mali sorumluluk: yönetimsel sorumluluğa sahip olan aynı zamanda mali sorumlu. Sorumluluğun sadece uygunluk yönü değil etkinlik ve verimlilik yönü (iç kontrol ve dış denetim)")

7

Genel Kurgu

8

Performans Değerlendirmesi

Stratejik Plan Performans Programı Bütçe Bütçe Uygulaması Faaliyet Raporu Performans Değerlendirmesi Kurumsal Düzeyde Mali Yönetim Modeli

9

Planlama ve Kaynak İlişkisinin Kurulması

Faaliyet / Proje Performans Hedefi 1.1.1 Maliyet Harcama Birimi A Faaliyet / Proje Performans Hedefi 1.1.2 Stratejik Hedef 1.1 Performans Hedefi 1.2.1 Faaliyet / Proje Harcama Birimi B Maliyet Performans Hedefi 1.2.2 Faaliyet / Proje Stratejik Amaç 1 BÜTÇE Performans Hedefi 2.1.1 Faaliyet / Proje Harcama Birimi A Maliyet Performans Hedefi 2.1.2 Faaliyet / Proje Stratejik Hedef 1.2 Sayıştay artık sadece bütçeye değil bütçeye gelirken gelinen yola bakacak: performans denetimi Performans Hedefi 2.2.1 Faaliyet / Proje Harcama Birimi B Maliyet Performans Hedefi 2.2.2 Faaliyet / Proje Stratejik Plan Performans Programı Bütçe

10

Performans Programı ve Bütçe Süreci

Stratejik planla temel amaç kurumsal önceliklerin, amaç ve hedeflerin ulusal plan başta olmak üzere diğer plan metinleriyle ilişkisini kurmak olarak belirlenmişken planla bütçe arasındaki ilişkinin kurulması ise performans programı çerçevesinde öngörülmektedir. Gerek makro planların gerekse kurumsal düzeyde hazırlanan stratejik planların hayata geçmesi performans programı ve bütçe çerçevesinde olmaktadır.

11

Eğitimin Akışı Sonuç Zinciri İzleme ve Değerlendirme Stratejik Plan

Performans Programı Bütçe Faaliyet Raporu

12

SONUÇ ÇERÇEVESİ

13

Sonuç Çerçevesi «Değişim Teorisi» Mantıksal ilişkinin kurulması

Üst amaçlardan faaliyetlere olan zincirin kurulması Her kademede izleme (ve değerlendirme)

")

14

Mantık Zincirinin Geliştirilmesi

Yararlanıcının/vatandaşın hayatında neyi değiştirmek istiyoruz? Faaliyet/projelerimizle hedeflerimizi nasıl ilişkilendirebiliriz? Eğer-öyleyse ilişkisi « Öyleyse ne olmuş?» soruları Sonuçların modellenmesi

15

Sonuç Zinciri Etki (Hedef) Hedef grubun fayda ya da kazanımları

Neyi başarıyorlar Sonuç Hedef grubun davranış değişiklikleri ya da yeni kapasitenin kullanılması; sistemlerde değişiklikler ne yapıyorlar Çıktı Yeni kapasite (bilgi, yetenek, donanım) Biz neyi başarıyoruz Faaliyet Özgül faaliyetler Biz ne yapıyoruz Girdi Beşeri ve mali kaynaklar Biz hangi kaynaklara yatırım yapıyoruz

Biz neyi başarıyoruz. Faaliyet. Özgül faaliyetler. Biz ne yapıyoruz. Girdi. Beşeri ve mali kaynaklar. Biz hangi kaynaklara yatırım yapıyoruz.")

16

Sonuç (Mantık) Zinciri

Bir proje/programın geliştirme safhasında sonuç zincirine sahip olması beklenir (Stratejik plan, mantıksal çerçeve gibi). Ancak durum her zaman böyle değildir! Proje/program/politikanın sonuç zinciri yoksa değerlendirme başlangıcında oluşturulmalıdır.

. Ancak durum her zaman böyle değildir! Proje/program/politikanın sonuç zinciri yoksa değerlendirme başlangıcında oluşturulmalıdır.")

17

Sonuç Zinciri Toplumda oluşan uzun süreli, yaygın gelişme Etkiler

Sonuçlar Çıktıların yararlanıcı üzerinde yarattığı değişim Çıktılar Üretilen ürün ve hizmetler Faaliyetler Girdileri çıktılara dönüştürmek için yapılanlar (Süreç) Uygulama Girdiler Çıktıları üretmek için kullanılan kaynaklar (Mali, insan gücü, ekipman)

Uygulama. Girdiler. Çıktıları üretmek için kullanılan kaynaklar (Mali, insan gücü, ekipman)")

18

Örnek: Anne Ölümleri Anne ölümlerinde %5 azalma

Etkiler Anne ölümlerinde %5 azalma Sonuçlar %80 oranında hastanede doğum Çıktılar doğum öncesi ücretsiz ziyaret Faaliyetler Ziyaretlerin planlanması ve uygulaması Girdiler 300 hemşire, tanıtım materyali

19

Örnek: Nesli Tükenmekte Olan Hayvanların Korunması

Etkiler Flora ve fauna çeşitliliği Sonuçlar Nesli tükenmekte olan hayvanların korunması Çıktılar Yeni koruma alanı sayısı Faaliyetler Yeni koruma alanları geliştirilmesi Girdiler Koruma memuru, iş makinası, çit

20

Kavramların İlişkisi

21

Etki Uygulama sonrasında elde edilen sonuç değeri ile, uygulama yapılmadığı varsayımında elde edilebilecek sonuç değeri arasındaki fark Etki proje/program/politikanın olduğu ve olmadığı durum arasındaki fark «Koruma alanlarının düzenlenmesi ile ortaya çıkan durum(bu alanların olmamasına göre)»

»")

22

Sonuç Kamu faaliyetlerinin planlanmış hedeflerini belirginleştirir

Sonuçlar kamunun ulamak istediği hedeflerdir Sonuçlar genelde doğrudan ölçülemezler-sadece raporlanabilirler Sonuçlar gösterge setleri ile ifade edilmelidir

23

Çıktı Faaliyetler vasıtasıyla üretilen mal ve hizmetlerdir

Çıktıları açık ve net olarak belirlenmesi bütçe perspektifinde, performansının ölçülebilmesinde önem taşır Çıktılar kurumların girdileri kullanarak gerçekleştirdikleri faaliyetlerin doğrudan sonuçları olarak ölçülebilirler

24

Faaliyet ve Girdi Faaliyet; Belirli bir hedefe yönelen, kendi başına bir bütünlük oluşturan, yönetilebilir ve maliyetlendirilebilir üretim veya hizmetlerdir. Hizmetiçi eğitim, yeni derslik yapımı, mobil ana okul, binaların bakım onarımı, müfredatın geliştirilmesi, engellilerin erişimine yönelik kolaylıklar gibi Girdi; ürün ve hizmetin üretilmesi için gerekli olan beşeri, mali ve fiziksel değerlerdir. Personel, fiziki alan, makine teçhizat, materyal, elektrik, su, doğalgaz gibi.

25

Egzersiz 1 Sonuç zinciri belirleme Çölleşme ve erozyonla mücadele

Ulusal su bilgi sistemi oluşturulması Biyolojik çeşitliliğin korunması Avlak yönetimi mesleki eğitim programı Sel kontrolü projesi Meteorolojik gözlem istasyonu sayısı Kuraklık tahmini ve erken uyarı sistemi …

26

Performans Göstergeleri

27

Performans Göstergeleri

Performans göstergesi bir hedefin gerçekleşip gerçekleşmediğini sayısal olarak ölçmenin aracıdır. Sonuç ile sonuç göstergesi aynı şey değildir. Her sonuç bir ya da birden fazla gösterge ile gösterilmelidir.

28

Göstergelerin Seçimi SMART Spesific (Spesifik)

Measurable (Ölçülebilir) Attainable (Ulaşılabilir) Relavant (İlişkili) Time bounded (Zamanı belli)

Attainable (Ulaşılabilir) Relavant (İlişkili) Time bounded (Zamanı belli)")

29

Gösterge Sayısı Hedefleri ölçmeye yönelik olmalı

Ne kadar az o kadar iyi Hedefe ulaşıldığını kanıtlayacak en az sayıda

30

Gösterge Çeşitleri Girdi (Kaynaklar) Çıktı (Üretilen ürün/hizmetler)

Verimlilik (Çıktı/girdi) Sonuç (hedefe ulaşma seviyesi) Kalite (faydalanıcıların beklentilerini karşılama düzeyi)

Sonuç (hedefe ulaşma seviyesi) Kalite (faydalanıcıların beklentilerini karşılama düzeyi)")

31

Örnek Performans Göstergeleri (Ulaştırma Sektörü)

Girdi Göstergesi: Bakım ve onarım için kullanılan asfalt miktarı Çıktı Göstergesi: Bakımı yapılan yol uzunluğu Verimlilik Göstergesi: Kilometre başına bakım ve onarım maliyeti Sonuç Göstergesi: Karayolları ulaşım hizmetlerindeki gelişme (Kazanılan zaman, kaza sayısındaki azalma) Kalite Göstergesi: Belli bir zaman içinde tekrar bakıma ihtiyaç göstermeyen yol uzunluğu 31

Kalite Göstergesi: Belli bir zaman içinde tekrar bakıma ihtiyaç göstermeyen yol uzunluğu. 31.")

32

Performans Göstergeleri

Girdi Göstergeleri: - Orman koruma görevlisi sayısı - Makine parkı büyüklüğü Çıktı Göstergeleri: - Hazırlanan rehber doküman sayısı - Havza koruma eylem planı sayısı - Düzenlenen avcı eğitimi sayısı

33

Performans Göstergeleri

Verimlilik Göstergeleri: - Seyyar su analiz laboratuvarı maliyeti (çıktı/maliyet) - Birim maliyet başına yapılan analiz sayısı (çıktı/maliyet) Sonuç Göstergeleri: - Ormanların toplam yüzölçümü içindeki payı - Yok olan hayvan türü sayısı (-) - Yıllık erozyon zararı

- Birim maliyet başına yapılan analiz sayısı (çıktı/maliyet) Sonuç Göstergeleri: - Ormanların toplam yüzölçümü içindeki payı. - Yok olan hayvan türü sayısı (-) - Yıllık erozyon zararı.")

34

Performans Göstergeleri

Kalite Göstergeleri: - Orman köylüsünün yaşam memnuniyet oranı - Kampanyada görev alan eğitmenlerin ortalama değerlendirme puanları - Hatalı su analizi sayısı

35

Performans Göstergeleri

Doğrudan Güncel arazi örtüsü alanı Çölleşme haritasının tamamlanma oranı Yaklaşan (Proxy) Göçmen kuş sayısı (sulak alanların korunması) Doğumda yaşam beklentisi (toplumun sağlık düzeyini ölçmek için) İndeks Tüketici fiyat endeksi QALY Önceden tanımlanmış göstergeler Binyıl kalkınma hedefleri

Göçmen kuş sayısı (sulak alanların korunması) Doğumda yaşam beklentisi (toplumun sağlık düzeyini ölçmek için) İndeks. Tüketici fiyat endeksi. QALY. Önceden tanımlanmış göstergeler. Binyıl kalkınma hedefleri.")

36

Egzersiz 2 Sonuç zinciri Gösterge Etki Sonuç Çıktı Girdi

37

Performans Göstergeleri

Ne ölçüde başarılıyız?

38

Mevcut Durum Verİsİ ve Hedefler

39

Mevcut Durum Verisi İlerlemeyi ölçebilmek ve gösterebilmek için mevcut durumu bilmemiz gerekir. Mevcut durum verisi, izleme döneminin başlangıcına ya da daha öncesine ait olabilir. Yeni göstergeler için elde edilemeyebilir.

40

Performans Hedeflerinin Belirlenmesi

Performans Hedefi Belirlenen gösterge için ulaşılması arzu edilen sayısal değer Milli park alanını %1 artırmak Hava tahminlerini %95 başarı ile gerçekleştirmek Üreme istasyonlarında korunan tür sayısını %50 artırmak

41

Performans Hedefi Belirlerken

Mevcut durum verisini dikkate alın. Zamanı dikkate alın. Hedeflerin çoğu için plan dönemi sonu Bazı hedefler için daha uzun ya da kısa dönemler seçilebilir. Kaynakları ve kurumsal kapasiteyi dikkate alın. Yeni göstergeler için kesin hedeflerden kaçının. Gecikmiş etkileri göz ardı etmeyin.

42

Örnek Sonuçlar Göstergeler Mevcut Durum Hedef

Amaç(Etki): Güvenli ve etkin ulaşım sistemi Sonuç: Güvenli karayolu ulaşım sistemi kayıtlı araç için toplam kaza sayısı 350 (2008) (2013) kayıtlı araç için toplam ölümlü kaza sayısı 100 (2008) 50 (2013) Yıllık kazalar sonucu ekonomik kayıp 500 milyon TL (2008) 250 milyon TL (2013) Çıktılar Kaza kara noktalarının azaltılması Kara nokta sayısı 120 (2008) 60 (2013) Faaliyetler 1.1 Kaza kara noktalarının belirlenmesi 1.2 Kara noktaların incelenmesi 1.3 Kara noktalarda fiziksel ve geometrik iyileştirme yapılması 1.4 Kaza kara noktalarında devriye sayısının artırılması 1.5 Kaza kara noktaları civarında trafik işaretlerinin artırılması

: Güvenli ve etkin ulaşım sistemi. Sonuç: Güvenli karayolu ulaşım sistemi kayıtlı araç için toplam kaza sayısı. 350 (2008) (2013) kayıtlı araç için toplam ölümlü kaza sayısı. 100 (2008) 50 (2013) Yıllık kazalar sonucu ekonomik kayıp. 500 milyon TL (2008) 250 milyon TL (2013) Çıktılar. Kaza kara noktalarının azaltılması. Kara nokta sayısı. 120 (2008) 60 (2013) Faaliyetler. 1.1 Kaza kara noktalarının belirlenmesi. 1.2 Kara noktaların incelenmesi. 1.3 Kara noktalarda fiziksel ve geometrik iyileştirme yapılması. 1.4 Kaza kara noktalarında devriye sayısının artırılması. 1.5 Kaza kara noktaları civarında trafik işaretlerinin artırılması.")

43

Uygulama Sonuç/çıktı Gösterge Mevcut Durum Hedef

44

Veri YapIsI

45

Veri Yapısı Veri İ ve D’nin temel yapı taşıdır.

Göstergeleri belirlemek çoğu zaman daha kolaydır. Göstergelere ilişkin veri olduğundan emin olmak o kadar kolay değildir.

46

Veri Kaynakları Birincil veri: Kurum tarafından kayıt, veri tabanı, anket, görüşme vb. metotlarla doğrudan toplanan veri İkincil veri: Başkaları tarafından başka amaçlarla ya da genel kullanım için üretilen veri Nüfus sayımı sonuçları, performans programları, sanayi anketi vb. İkincil veriyi elde etmek ucuzdur. Genel kullanım için üretilen veri standarttır, ortak anlayış çerçevesi oluşmuştur. Ancak, amaca tam hizmet etmeyebilir.

47

Veri Toplama Yöntemleri

Rutin İzleme Sistemlerinin İncelenmesi Mevcut Veri Tabanlarının İncelenmesi Periyodik Araştırmalar Özel amaçlı araştırmalar

48

Veri Kaynak Matrisi Hedef Gösterge Veri Toplama Yöntemi Veri Kaynağı

Zaman Sıklık Sorumlu Birim(ler) Hazırlılık durumu

Hazırlılık durumu.")

49

İZLEME VE DEĞERLENDİRME

50

İzleme ve Değerlendirme

İzleme, bir proje, program ya da politikanın beklenen sonuçlara kıyasla ne şekilde ilerlediğini görebilmek için sürekli bir bilgi toplama ve analiz etme sürecidir. İzleme, idareye ve paydaşlara ilerlemenin derecesi, hedeflere ulaşma ve kaynakların kullanımına ilişkin bulgularla müdahale etme imkanı sağlayan, belirli göstergelere ilişkin sistematik veri toplanmasına dayanan sürekli bir fonksiyondur (OECD).

.")

51

İ ve D Değerlendirme planlanmış, devam eden ya da tamamlanmış bir müdahalenin uygunluğunun, etkililiğinin, etkinliğinin, etkisinin ve sürdürülebilirliğinin değerlendirilmesidir. Değerlendirme devam eden ya da tamamlanmış bir proje, program ya da politikanın, tasarımının, uygulamasının ve sonuçlarının sistematik ve objektif bir değerlendirmesidir. Müdahale (Intervention): (Proje dili ) bir konudaki gidişata yön verme (araya girme) eylemi : Buradaki anlamı ile “ attığımız taş ürküttüğümüz kurbağaya değmiş mi ?” oluyor …

: (Proje dili ) bir konudaki gidişata yön verme (araya girme) eylemi : Buradaki anlamı ile attığımız taş ürküttüğümüz kurbağaya değmiş mi oluyor …")

52

İ ve D İzleme sürekli Değerlendirme belirlenen zamanlarda

Uygulama öncesi Uygulama sırasında Proje ya da programının tamamlanmasında Uygulama sonrası

53

İzleme, Değerlendirme ve Denetim

Yönetsel karar almayı güçlendirmek için planlanmış sonuçlara doğru faaliyet/proje gelişiminin analizi Değerlendirme Etkinlik, etkililik, etki, ilişkililik ve sürdürülebilirliğin incelenmesi Denetim Kaynakların yasal çerçevede ve yerinde kullanılıp kullanılmadığının, mali yönetimin doğru yapılıp yapılmadığının ve amaca yönelik olup olmadığının incelenmesi

54

İzleme ve Değerlendirme

İzleme Sürekli Değerlendirme Belli bir zamanda İzleme mali ve performans göstergeleri Değerlendirme izleme bilgisinden yararlanır. İzleme Erken uyarı Değerlendirme Ders çıkartma

55

Değerlendirme ve Denetim

Performans denetimi ile değerlendirme birbirine benzer, ancak denetim kaynakların ekonomik, verimli ve etkin kullanımı ile sınırlıdır.

56

İzleme ve Değerlendirme

Performansımız hakkında kritik bilgi sağlar Bir hedefin zaman içindeki durumuna ilişkin görüş verir Kurum ve hedeflere ilişkin raporlama yapılması yoluyla kamu güveni ve kredibilite sağlar Bütçe taleplerinin formüle edilmesini ve gerekçelendirilmesini sağlar (Maliyecilerden daha çok ödenek almanıza yardımcı olabilir ) İlginin kurum ve paydaşlar için önem taşıyan sonuçlara odaklanmasını sağlar Çalışma ekibine gerekli zamanlarda ve sık sık bilgi sağlar Zayıflıkların belirlenmesini ve giderilmelerine yönelik eyleme geçebilmesini sağlar

İlginin kurum ve paydaşlar için önem taşıyan sonuçlara odaklanmasını sağlar. Çalışma ekibine gerekli zamanlarda ve sık sık bilgi sağlar. Zayıflıkların belirlenmesini ve giderilmelerine yönelik eyleme geçebilmesini sağlar.")

57

10 Adımda İzleme ve Değerlendirme Sistemi1

Performans hedeflerini belirlemek Sonuçları izlemeye yönelik performans göstergelerini belirlemek Hazırlılık değerlendirmesi yapmak Bulguların kullanılması Değerlendirmenin rolü 1 2 3 4 5 6 7 8 9 10 İzlenecek ve değerlendirilecek sonuçlara karar vermek Göstergelere ilişkin mevcut durum verileri– Şu an nerede bulunuyoruz? Sonuçların izlenmesi Bulguların raporlanması İ&D sisteminin kurumunuzda sürdürülmesi 1 Kusek&Rist (2004). Ten Steps to a Results-Based Monitoring and Evaluation System, The World Bank

. Ten Steps to a Results-Based Monitoring and Evaluation System, The World Bank.")

58

Değerlendirmenin Amacı

Strateji Doğru işi mi yapıyoruz? Gerekçelendirme Sonuç zinciri tasarımı Uygulama İşleri doğru mu yapıyoruz? Sonuçlara ulaşmada etkililik Kaynak kullanımında etkinlik Yararlanıcı memnuniyeti Öğrenme Bu işi yapmanın daha iyi yolları var mı? Alternatifler İyi uygulama örnekleri Çıkartılan dersler

59

Değerlendirme Özellikleri

Analitik Sistematik Güvenilir Konuya odaklı Yararlanıcı odaklı

60

TEMEL YÖNTEMLER Masa başı araştırma/literatür taraması

İzleme verisinin incelenmesi Kıyaslama Görüşme Anket Örnek olay çalışması Odak grup Fayda-maliyet analizi Karşı-olgusal etki değerlendirme

61

STRATEJİK PLANLAMA

62

Stratejik Planlama kuruluşların mevcut durum, misyon ve temel ilkeler inden hareketle bir vizyon oluşturmaları, bu vizyona uygun amaç ve hedefler saptamaları ölçülebilir göstergeler geliştirerek, başarıyı izleme ve değerlendirmeleri sürecini ifade eden katılımcı ve esnek bir planlama yaklaşımıdır.

63

Neden Stratejik Planlama?

Bireysel Katılım Kapasite Motivasyon Politika oluşturma Kurumsal kültür Hesap verme sorumluluğu Performans Saydamlık-katılımcılık Plan-bütçe ilişkisi Değişim Kurumsal Katılımcılık Kamu hizmetlerinde kalite Toplumsal

64

Stratejik Yönetim Döngüsü

PLANLAMA STRATEJİK BÜTÇELEME UYGULAMA DEĞERLENDİRME

65

Planlama Zinciri Sektör Kuruluş Makro Kalkınma Planı Stratejik Plan

Sektör Stratejisi Orta Vadeli Program Performans Programı Orta Vadeli Mali Plan Eylem Planı Yıllık Program Kuruluş Bütçesi Bütçe

66

STRATEJİK PLANIN YAPISI

Durum Analizi (GZFT, Paydaş, Mevzuat vb. Analizler) Misyon, Vizyon, İlkeler Amaçlar Hedefler ve Performans Göstergeleri Stratejiler Faaliyet ve Projeler

Misyon, Vizyon, İlkeler. Amaçlar. Hedefler ve Performans Göstergeleri. Stratejiler. Faaliyet ve Projeler.")

67

Stratejik Planlama Süreci

Neredeyiz? Nereye ulaşmak istiyoruz? Nasıl ulaşabiliriz? Nasıl ölçer ve değerlendiririz?

68

Stratejik yönetim süreci

Plan ve Programlar Paydaş Analizi GZFT Analizi DURUM ANALİZİ Neredeyiz? Kuruluşun varoluş gerekçesi Temel İlkeler MİSYON VE İLKELER Nereye ulaşmak istiyoruz? Arzu edilen gelecek VİZYON Orta vadede ulaşılacak amaçlar Spesifik, somut ve ölçülebilir hedefler AMAÇLAR VE HEDEFLER Amaç ve hedeflere ulaşma yöntemleri STRATEJİLER Gitmek istediğimiz yere nasıl ulaşabiliriz? Detaylı iş planları Maliyetlendirme Performans programı Bütçeleme FAALİYETLER VE PROJELER Raporlama Karşılaştırma İZLEME Başarımızı nasıl takip eder ve değerlendiririz? Geri besleme Ölçme yöntemlerinin belirlenmesi Performans göstergeleri Uygulamaya yönelik ilerleme ve sonuçların değerlendirilmesi PERFORMANS ÖLÇME VE DEĞERLENDİRME

69

Durum Analizi Tarihi Gelişim Yasal Yükümlülükler ve Mevzuat Analizi

Faaliyet Alanları ile Ürün ve Hizmetlerin Tespiti Paydaş Analizi Kuruluş İçi Analiz Çevre Analizi

70

Misyon Kuruluşun varlık sebebidir

Kuruluşun ne yaptığını, nasıl yaptığını ve kimin için yaptığını ifade eder. Personelin kuruluşta çalışma istek ve motivasyonunu belirlemede açıklık sağlar.

71

(Faaliyetlerdeki Yaklaşımlar

Misyon NE? (Kuruluştan Beklenilen Hizmetler) NEDEN? ( Kuruluşun Varoluş Nedeni) NASIL? (Faaliyetlerdeki Yaklaşımlar ve Yönelimler) KİME? (Hizmet Verilenler)

NEDEN ( Kuruluşun Varoluş Nedeni) NASIL (Faaliyetlerdeki Yaklaşımlar. ve Yönelimler) KİME (Hizmet Verilenler)")

72

Bakanlığın Misyonu Sürdürülebilirlik esası istikametinde bütün canlıların hayat standartlarının yükseltilmesi gayesiyle; orman, su kaynakları ve biyolojik çeşitliliğin korunması, geliştirilmesi ile güvenilir meteorolojik verilerin üretilmesidir.

73

Vizyon Kuruluşun geleceğini sembolize eder.

Uzun vadeli ve genel amacı yansıtır. Çalışanları ve karar alıcıları ilerlemeye teşvik eder İlham verici ve iddialıdır. Kısa ve akılda kalıcıdır.

74

Bakanlığın Vizyonu Orman ve su kaynaklarını akılcı yöneten, tabiatı koruyan ve geliştiren itibarlı güçlü bir kurum olmak

75

Temel Değerler-ilkeler

Kurumsal ilkeleri ifade eder. Yönetim anlayışı ve kurumsal davranış kurallarını tanımlar. Bütün eylemlerde dikkate alınması gereken hususları belirtir.

76

Bakanlığın Temel Değerleri

Küresel sorumluluk Hesap verebilirlik Sürdürülebilirlik Güvenilirlik Katılımcılık Tarafsızlık Bilimsellik Güncellik Şeffaflık Verimlilik Uzmanlık Etkinlik Kalite

77

Amaçlar Kuruluşun ulaşmayı hedeflediği sonuçların kavramsal ifadesidir. Vizyon, misyon ve ilkelere uygun olmalıdırlar. Kavramsal ifadelerdir, yön belirlerler. Orta vadeli bir zaman dilimini kapsar Önemli dışsal değişiklikler olmadığı sürece değiştirilmemelidir.

78

Bakanlığın Amaçları Kurumsal kapasite ve hizmet kalitesini artırmak

Orman, su, biyolojik çeşitlilik ile meteoroloji konularında ulusal ve uluslararası politika geliştirmek ve etkin uygulanmasını sağlamak Çölleşme ve erozyonla etkin mücadele etmek Su kaynaklarının korunması, iyileştirilmesi ve sürdürülebilir yönetimini sağlamak Biyolojik çeşitliliğin etkin korunması, iyileştirilmesi ve sürdürülebilir yönetimini sağlamak

79

Hedefler Amaçları gerçekleştirecek spesifik ve ölçülebilir alt amaçlardır. Miktar, maliyet, kalite, yer ve zaman belirtirler. Rakamsal olarak ifade edilebilirler. Sonuca odaklıdırlar.

80

Bakanlığın Hedefleri S.G. 4 Su kaynaklarının korunması, iyileştirilmesi ve sürdürülebilir yönetimini sağlamak S.H. 4.1 Milli su politikasının geliştirilmesine katkıda bulunmak S.H. 4.2 Kıyı suları dahil yüzeysel sular ve yeraltı sularının kalite sınıfları ile miktarını belirlemek, izleme sistemini kurmak S.H. 4.3 Ulusal su bilgi sistemini oluşturmak

81

Performans Göstergeleri

Girdi (Kaynak) Çıktı (Sağlanan ürün/hizmet) Verimlilik (Birim girdi veya maliyet başına çıktı) Sonuç (Çıktıların hedefe ulaşıp ulaşmadığı) Kalite (Yararlanıcıların beklentilerinin karşılanma düzeyi)

Çıktı (Sağlanan ürün/hizmet) Verimlilik (Birim girdi veya maliyet başına çıktı) Sonuç (Çıktıların hedefe ulaşıp ulaşmadığı) Kalite (Yararlanıcıların beklentilerinin karşılanma düzeyi)")

82

Bakanlığın göstergeleri

S.G. 4 Su kaynaklarının korunması, iyileştirilmesi ve sürdürülebilir yönetimini sağlamak S.H. 4.1 Milli su politikasının geliştirilmesine katkıda bulunmak Hazırlanan mevzuat sayısı Hazırlanan rehber doküman sayısı S.H. 4.2 Kıyı suları dahil yüzeysel sular ve yeraltı sularının kalite sınıfları ile miktarını belirlemek, izleme sistemini kurmak Su kalite standartları ve çevresel hedefleri belirlenen havza sayısı Kalite kategorisi belirlenmiş içme suyu kaynağı sayısı … S.H. 4.3 Ulusal su bilgi sistemini oluşturmak Ulusal su bilgi sisteminin tamamlanma oranı İl bazında su kaynağı envanteri tamamlanma oranı

83

Sonuç Zinciri Toplumda oluşan uzun süreli, yaygın gelişme Etkiler

Sonuçlar Çıktıların yararlanıcı üzerinde yarattığı değişim Çıktılar Üretilen ürün ve hizmetler Faaliyetler Girdileri çıktılara dönüştürmek için yapılanlar (Süreç) Uygulama Girdiler Çıktıları üretmek için kullanılan kaynaklar (Mali, insan gücü, ekipman)

Uygulama. Girdiler. Çıktıları üretmek için kullanılan kaynaklar (Mali, insan gücü, ekipman)")

84

Uygulama Hazırladığınız sonuç zincirini esas alarak; Amaç Hedef

Performans Göstergesi belirleyiniz

85

Kamu Kuruluşlarında Stratejik Planlamanın Kısa Tarihi

Dönem Yaklaşım Dönem ( ): Hazırlık SP Kılavuzu 1. Sürüm Politika oluşturma kapasitesi Kuruluşun genel yönetimi Etkililik 2. Dönem ( ): Pilot Uygulamalar, yasal altyapı 8 kuruluş 5018 sayılı Kanun SP Kılavuzu 2. Sürüm Hesap verebilirlik Plan hazırlama kapasitesi Sistem tasarımı 3. Dönem ( ): Yaygınlaştırma Yönetmelik Yaygınlaştırma takvimi Mali yönetim Diğer stratejik yönetim belgeleri Katılımcılık 4. Dönem ( ) : Uygulama, izleme ve bütünsellik Yeni SP kılavuzu ve yönetmeliği (2012) İ&D sistemleri Kamu hizmetlerinin entegrasyonu Dış denetim

: Hazırlık. SP Kılavuzu 1. Sürüm. Politika oluşturma kapasitesi. Kuruluşun genel yönetimi. Etkililik. 2. Dönem ( ): Pilot Uygulamalar, yasal altyapı. 8 kuruluş sayılı Kanun. SP Kılavuzu 2. Sürüm. Hesap verebilirlik. Plan hazırlama kapasitesi. Sistem tasarımı. 3. Dönem ( ): Yaygınlaştırma. Yönetmelik. Yaygınlaştırma takvimi. Mali yönetim. Diğer stratejik yönetim belgeleri. Katılımcılık. 4. Dönem (2011- ) : Uygulama, izleme ve bütünsellik. Yeni SP kılavuzu ve yönetmeliği (2012) İ&D sistemleri. Kamu hizmetlerinin entegrasyonu. Dış denetim.")

86

Stratejik Planın Sorumluluğu

SGDB’nin sorumluluğu sadece koordinasyon Siyasi ve yönetsel sorumluluk Her birim kendisi ile ilgili amaç, hedef ve faaliyetlerin doğru planlanmasından ve plana göre uygulamasından sorumlu Planlayan ve uygulayan ayrılmamalı

87

Bağlayıcılık ve Hesap verme

Bütçe oluşumunda temel doküman (Performans programı ile birlikte) Ancak, SP bütçe demek değildir. Dış denetim: Sayıştay Performans Denetimi Kılavuzu (taslak) Performans ölçütleri temelli

Ancak, SP bütçe demek değildir. Dış denetim: Sayıştay Performans Denetimi Kılavuzu (taslak) Performans ölçütleri temelli.")

88

Katılımcılık ve SP Katılım yöntemi anketle kısıtlı değil!

Sadece hazırlık aşaması için değil! Katılım yelpazesi Bilgilendir Danış Katılım sağla Birlikte çalış Yetkilendir

89

MALİ YÖNETİM:PERFORMANS PROGRAMI VE BÜTÇE

90

Her İşin Başı (Sağlık Tabi ki): Politika Oluşturma, Planlama ve Bütçeleme

Yönetimsel Başarı: Başarılı Bir Plan ve Strateji Dokümanına sahip olma Tercihlere ve ihtiyaca göre politika oluşturulması, Oluşturulan politikaların öncelikler ve kısıtlar çerçevesinde planlara (programlara) yansıtılması Planlanan hizmet programlarının bütçeler ile yaşama geçirilmesi Stratejik önceliklere göre dağıtılan kaynakların etkin kullanımı Temel sorun: Bu aşamalar arasındaki bağlantının kurum düzeyinde etkin bir şekilde kurulamaması Ve sonuçta program ve hedeflerden uzaklaşması

yansıtılması. Planlanan hizmet programlarının bütçeler ile yaşama geçirilmesi. Stratejik önceliklere göre dağıtılan kaynakların etkin kullanımı. Temel sorun: Bu aşamalar arasındaki bağlantının kurum düzeyinde etkin bir şekilde kurulamaması. Ve sonuçta program ve hedeflerden uzaklaşması.")

91

PERFORMANS ESASLI BÜTÇELEMEDE DÖRT TEMEL UNSUR

STRATEJİK PLAN PERFORMANS PROGRAMI ÇOK YILLI BÜTÇE FAALİYET RAPORU

92

Performans Değerlendirmesi

Stratejik Plan Performans Programı Bütçe Bütçe Uygulaması Faaliyet Raporu Performans Değerlendirmesi Kurumsal Düzeyde Mali Yönetim Modeli

93

Performans Programı ve Bütçe Süreci

Stratejik planla temel amaç kurumsal önceliklerin, amaç ve hedeflerin ulusal plan başta olmak üzere diğer politika ve plan metinleriyle ilişkisini kurmak olarak belirlenmişken planla bütçe arasındaki ilişkinin kurulması ise performans programı çerçevesinde öngörülmektedir. Gerek makro planların gerekse kurumsal düzeyde hazırlanan stratejik planların hayata geçmesi performans programı ve bütçe çerçevesinde olmaktadır.

94

Stratejik Plan Performans Programı Bütçe

Bütçe sonunda çıkan rakamlar sonuçta aritmetik toplamlardır: işin özü önceki süreçlerdir Faaliyet / Proje Performans Hedefi 1.1.1 Maliyet Harcama Birimi A Faaliyet / Proje Performans Hedefi 1.1.2 Stratejik Hedef 1.1 Performans Hedefi 1.2.1 Faaliyet / Proje Harcama Birimi B Maliyet Performans Hedefi 1.2.2 Faaliyet / Proje Stratejik Amaç 1 BÜTÇE Performans Hedefi 2.1.1 Faaliyet / Proje Harcama Birimi A Maliyet Performans Hedefi 2.1.2 Faaliyet / Proje Stratejik Hedef 1.2 Performans Hedefi 2.2.1 Faaliyet / Proje Harcama Birimi B Maliyet Performans Hedefi 2.2.2 Faaliyet / Proje Stratejik Plan Performans Programı Bütçe

95

Performans Programı: Yasal Çerçeve

5018/9 madde Maliye Bakanlığınca 5 Temmuzda 2008 tarihinde yayımlanan Kamu İdarelerince Hazırlanacak Performans Programları Hakkında Yönetmelik tarihinde yönetmelik revize edildi 17 Temmuz 2009 tarihinde Maliye Bakanlığınca açıklanan Performans Programı Hazırlama Rehberi (

96

Performans Programı: Kavramsal Çerçeve

Performans Esaslı Bütçeleme: Kaynakların kamu idarelerinin amaç ve hedefleri doğrultusunda tahsisini ve kullanılmasını sağlayan, performans ölçümü ve değerlendirmesi yaparak ulaşılmak istenen hedeflere ulaşılıp ulaşılmadığını tespit eden ve sonuçları raporlayan bir bütçeleme sistemidir.

97

Performans Esaslı Bütçeleme

Girdiye değil çıktıya odaklı Harcama öncesinden çok harcama sonrası performans denetimi Yöneticiye esneklik Yapılacak İşlerin Önceliklendirmesi Maliyetlendirilmesi Uygulamaya geçilmesi-hedeflere uygunluğun denetlenmesi Kaynak kullanımında etkinlik Hesap verme mekanizmasında açıklık (sadece hukuken değil, performans açısından da sorumluluk)

")

98

Genel İlkeler İdare düzeyinde hazırlanır,

Performans hedef ve göstergeleri ile faaliyetlerden oluşur, Yıllık olarak hazırlanır, Bütçe içi ve bütçe dışı tüm finansman kaynakları dikkate alınır, Önceliklerin ve hedeflerin belirlenmesi süreci üst yöneticiden harcama birimlerine doğru, maliyet ve kaynak ihtiyacının tespiti süreci ise faaliyetlerden performans hedeflerine doğru işler.

99

Performans Programı Süreci (1)

I. Performans Programı Hazırlıklarının Başlaması (Mayıs Sonu): kitap ne diyor? Madde Kamu idarelerinin performans programını hazırlama süreci, kamu idarelerinin üst yöneticisi ve harcama yetkilileri tarafından program dönemine ilişkin öncelikli stratejik amaç ve hedeflerin, performans hedef ve göstergelerinin, faaliyetlerin ve bunlardan sorumlu harcama birimlerinin belirlenerek, en geç Mayıs ayı sonuna kadar üst yönetici tarafından harcama birimlerine yazılı olarak duyurulmasıyla başlar..

: kitap ne diyor Madde Kamu idarelerinin performans programını hazırlama süreci, kamu idarelerinin üst yöneticisi ve harcama yetkilileri tarafından program dönemine ilişkin öncelikli stratejik amaç ve hedeflerin, performans hedef ve göstergelerinin, faaliyetlerin ve bunlardan sorumlu harcama birimlerinin belirlenerek, en geç Mayıs ayı sonuna kadar üst yönetici tarafından harcama birimlerine yazılı olarak duyurulmasıyla başlar..")

100

Performans Programı Süreci (1)

Peki biz ne yaparsak daha iyi bir uygulamaya sahip oluruz.. Bakanlık beyanı hazırlanması: Amaç ve hedefler Kılavuz hazırlanıp birimlere gönderilmesi Hizmetiçi eğitim verilmesi Bu süreci destekleyecek, basit ve uygulanabilir bir yönetim bilgi sistemi modülü oluşturulması

101

Performans Programı Süreci (2)

II. İdare Performans Programı Tekliflerinin (Haziran-Temmuz): Madde Üst yönetici ve harcama yetkilileri, performans programlarının hazırlanmasında ihtiyaç duyulacak her türlü bilgi ve verinin toplanması ile analiz edilmesi için gerekli ortam, yapı ve süreçleri oluşturmakla yükümlüdür. 5018/16. madde ile düşünüldüğünde Haziran ve Temmuz aylarında idare tarafından Performans Programı Teklifinin Hazırlanması gerekiyor.

: Madde Üst yönetici ve harcama yetkilileri, performans programlarının hazırlanmasında ihtiyaç duyulacak her türlü bilgi ve verinin toplanması ile analiz edilmesi için gerekli ortam, yapı ve süreçleri oluşturmakla yükümlüdür. 5018/16. madde ile düşünüldüğünde Haziran ve Temmuz aylarında idare tarafından Performans Programı Teklifinin Hazırlanması gerekiyor.")

102

Performans Programı Süreci (2)

Peki yine biz ne yapalım.. Birimlerin performans programı tekliflerini hazırlaması: amaç/hedef ve üst yönetimin beklentilerine uygun düşünme SGB bu teklifleri toplayacak Önceki yıl OVMP’si ve kurum bütçe tavanları Birimlerle performans hedefleri ve faaliyetler temelinde bütçe görüşmesi

103

Performans Programı Süreci (3)

III. İdare Performans Programı Tasarılarının Bütçe Görüşmelerinde Ele Alınması (Ağustos): Madde (1) Genel bütçe kapsamındaki kamu idareleri ile özel bütçeli idareler, performans programlarını bütçe teklifleri ile birlikte Bakanlığa ve Kalkınma Bakanlığına gönderirler. (2) Performans programları kamu idarelerinin bütçe tekliflerine ilişkin olarak Bakanlık ve Kalkınma Bakanlığında yapılan bütçe görüşmelerinde değerlendirilir.

: Madde (1) Genel bütçe kapsamındaki kamu idareleri ile özel bütçeli idareler, performans programlarını bütçe teklifleri ile birlikte Bakanlığa ve Kalkınma Bakanlığına gönderirler. (2) Performans programları kamu idarelerinin bütçe tekliflerine ilişkin olarak Bakanlık ve Kalkınma Bakanlığında yapılan bütçe görüşmelerinde değerlendirilir.")

104

Performans Programı Süreci (4)

IV. Performans Programı Tasarısının Parlamentoya Gönderilmesi (Ekim 3.hafta). Madde 7..(3) Genel bütçe kapsamındaki kamu idareleri ile özel bütçeli idareler, performans programlarını Merkezi Yönetim Bütçe Kanun Tasarısının Türkiye Büyük Millet Meclisine sunulmasını müteakiben Tasarıda yer alan büyüklüklere göre revize ederek, idare bütçe tasarısının görüşülmesinden en geç üç gün önce Plan ve Bütçe Komisyonunun bilgisine sunarlar..

. Madde 7..(3) Genel bütçe kapsamındaki kamu idareleri ile özel bütçeli idareler, performans programlarını Merkezi Yönetim Bütçe Kanun Tasarısının Türkiye Büyük Millet Meclisine sunulmasını müteakiben Tasarıda yer alan büyüklüklere göre revize ederek, idare bütçe tasarısının görüşülmesinden en geç üç gün önce Plan ve Bütçe Komisyonunun bilgisine sunarlar..")

105

Performans Programı Süreci (5)

IV. Performans Programlarının Kamuoyuna Açıklanması (Ocak). Madde 7…(4) Genel bütçe kapsamındaki kamu idareleri ile özel bütçeli idarelerin, Merkezi Yönetim Bütçe Kanunuyla belirlenen bütçe büyüklüklerine göre nihai hali verilen performans programları Bakanlıklarda Bakan; diğer idarelerde ise ilgili Bakan veya üst yönetici tarafından Ocak ayı içinde kamuoyuna açıklanır... (6) Kamuoyuna açıklanan performans programları ilgili idarelerin internet sitelerinde yayımlanır. İnternet sitesi bulunmayan idareler, performans programlarına kamuoyunun erişimini sağlamak üzere gerekli tedbirleri alırlar.

. Madde 7…(4) Genel bütçe kapsamındaki kamu idareleri ile özel bütçeli idarelerin, Merkezi Yönetim Bütçe Kanunuyla belirlenen bütçe büyüklüklerine göre nihai hali verilen performans programları Bakanlıklarda Bakan; diğer idarelerde ise ilgili Bakan veya üst yönetici tarafından Ocak ayı içinde kamuoyuna açıklanır... (6) Kamuoyuna açıklanan performans programları ilgili idarelerin internet sitelerinde yayımlanır. İnternet sitesi bulunmayan idareler, performans programlarına kamuoyunun erişimini sağlamak üzere gerekli tedbirleri alırlar.")

106

Performans Programı Uygulamasının Temel Aşamalar (1)

Stratejik plandaki amaç ve hedeflerin alınması Stratejik Yönetim Çerçevesi (yeni dönem) Performans hedeflerinin oluşturulması Bütçe dönemine ilişkin performans hedefleri -daha çok çıktı bazlı göstergeleri hedefleyen Performans göstergesi havuzunun oluşturulması ve göstergelerle hedeflerle ilişkilendirilmesi Performans göstergeleri ve birime ilişkin konularda veri havuzu oluşturulması

Performans hedeflerinin oluşturulması. Bütçe dönemine ilişkin performans hedefleri -daha çok çıktı bazlı göstergeleri hedefleyen. Performans göstergesi havuzunun oluşturulması ve göstergelerle hedeflerle ilişkilendirilmesi. Performans göstergeleri ve birime ilişkin konularda veri havuzu oluşturulması.")

107

Performans Programı Uygulamasının Temel Aşamalar (2)

Faaliyetlerin performans hedefleri altında standardize edilmesi Faaliyet ve proje bütçe sistematiğinde neye karşılık geliyor Hedeflerin bütçe döneminde hangi faaliyetlerle hayata geçeceği ve birimlerle ilişkisi Faaliyetlerin maliyetlendirilmesi Bütçe ve bütçe dışı kaynaklar Maliyetlendirme -Doğrudan ve dolaylı maliyetler Dağıtım anahtarları geliştirilmesi

108

Performans Programı Uygulamasının Temel Aşamalar (3)

Birim düzeyinde bütçe tavanlarının belirlenmesi Kurum içinde hizmetin niteliği itibarıyla başka birimlere ilişkin teklif tablolarının oluşturulması Diğer kurumlara yapılan transferler Kaynak- Finansman ayrımı

109

1. Öncelikli Stratejik Amaç ve Hedeflerin Belirlenmesi

Dış denetim burada nerede Stratejik Plan Performans Programı Bütçe

110

I. Öncelikli Stratejik Amaç ve Hedeflerin Belirlenmesi

İdarenin stratejik planında yer alan orta ve uzun vadeli amaç ve hedeflerin plan dönemi içerisindeki yıllarda, hangi sırayla, hangi öncelikte, hangi düzeyde gerçekleştirileceği ilgili mali yıllardaki ekonomik ve diğer koşullara bağlı olarak değişir.

111

II. Performans Hedeflerinin Belirlenmesi

Hedefi 1.1.1 Harcama Birimi A Performans Hedefi 1.1.2 Stratejik Hedef 1.1 Performans Hedefi 1.2.1 Harcama Birimi B Performans Hedefi 1.2.2 Stratejik Amaç 1 Performans Hedefi 2.1.1 Harcama Birimi A Performans Hedefi 2.1.2 Stratejik Hedef 1.2 Performans Hedefi 2.2.1 Harcama Birimi B Performans Hedefi 2.2.2 Stratejik Plan Performans Programı Bütçe

112

II. Performans Hedeflerinin Belirlenmesi

Performans hedefleri, stratejik hedeflere ilişkin olarak bir mali yılda ulaşılması gereken performans seviyelerini gösterir. Performans hedefleri çıktı-sonuç odaklı olmalıdır. Esas olarak öncelikli her stratejik hedefin altında bir tane performans hedefi bulunur.

113

II. Performans Hedeflerinin Belirlenmesi

Öncelikli stratejik amaç ve hedefleri ile uyumlu performans hedeflerini oluşturur. Bu hedefler belirlenirken bütçe imkanları göz önünde bulundurulur. Ayrıca oluşturulan performans hedeflerinin hangi harcama birimleri ile ilgili oldukları belirlenir.

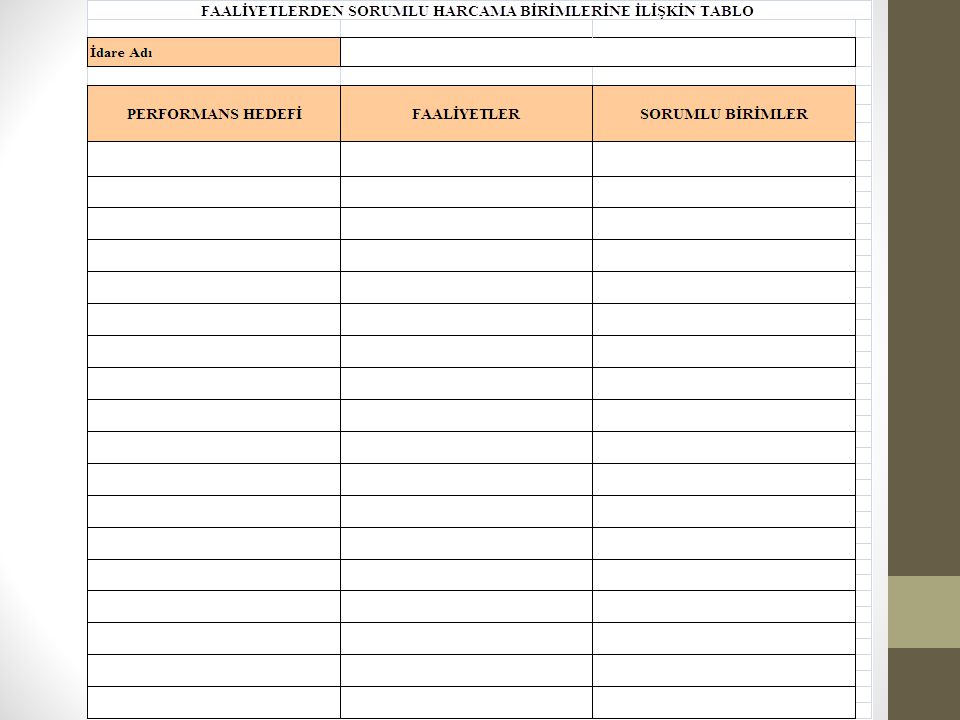

114

3- Faaliyetlerin Belirlenmesi

Faaliyet / Proje Performans Hedefi 1.1.1 Harcama Birimi A Faaliyet / Proje Performans Hedefi 1.1.2 Stratejik Hedef 1.1 Performans Hedefi 1.2.1 Faaliyet / Proje Harcama Birimi B Performans Hedefi 1.2.2 Faaliyet / Proje Stratejik Amaç 1 Performans Hedefi 2.1.1 Faaliyet / Proje Harcama Birimi A Performans Hedefi 2.1.2 Faaliyet / Proje Stratejik Hedef 1.2 Performans Hedefi 2.2.1 Faaliyet / Proje Harcama Birimi B Performans Hedefi 2.2.2 Faaliyet / Proje Stratejik Plan Performans Programı Bütçe

115

FAALİYET/PROJE Faaliyetler en genel ifadeyle mal ve hizmet üretiminde girdileri çıktıları çevirmek için yapılan ölçülebilir işler olarak tanımlanabilir. Bütçe sistematiği içinde faaliyet, kurumun programlar düzeyinde üstlendiği kamusal hizmetleri yerine getirmeye yönelik olarak yönetilebilir ve maliyetlendirilebilir üretim ve hizmetlerdir. Bu çerçevede faaliyetin kamusal hizmetle ilişkili olarak önceden belirlenmiş amaç ve hedefe yönelik olması temel bir kriter olarak öne çıkmaktadır.

116

Sonuç Zinciri Toplumda oluşan uzun süreli, yaygın gelişme Etkiler

Sonuçlar Çıktıların yararlanıcı üzerinde yarattığı değişim Çıktılar Üretilen ürün ve hizmetler Faaliyetler Girdileri çıktılara dönüştürmek için yapılanlar (Süreç) Uygulama Girdiler Çıktıları üretmek için kullanılan kaynaklar (Mali, insan gücü, ekipman)

Uygulama. Girdiler. Çıktıları üretmek için kullanılan kaynaklar (Mali, insan gücü, ekipman)")

117

III. Faaliyetlerin Belirlenmesi

Kamu idareleri, öncelikli amaç ve hedefleri gerçekleştirmek üzere hangi tür faaliyetleri yerine getireceklerine karar verirler. Stratejik amaç ve hedefler ile performans hedefleri, idarenin neyi başaracağını, faaliyetler ise bunun nasıl başarılacağını ifade eder. Faaliyetler idarenin cari ve sürekli nitelikteki hizmetlerin karşılanmasına dönük olarak oluşturulurken projeler genellikle yatırım hizmetleri ile ilgilidirler ve süreklilik arz etmezler.

118

III. Faaliyetlerin Belirlenmesi

Faaliyetlerin belirlenmesi, harcama birimlerinin etkin olarak içinde bulunduğu bir süreçtir. Harcama birimleri stratejik amaç ve hedefleri gerçekleştirmek üzere yürütülmesi gereken faaliyet alternatiflerini tespit ederek ön değerlendirmeye tabi tutarlar. Ön değerlendirmenin amacı, performans hedeflerine ulaşabilmek amacıyla izlenecek yola ve yürütülecek olan faaliyet ve projelere karar verme sürecine sağlıklı bilgiler sağlayarak katkıda bulunmaktır.

119

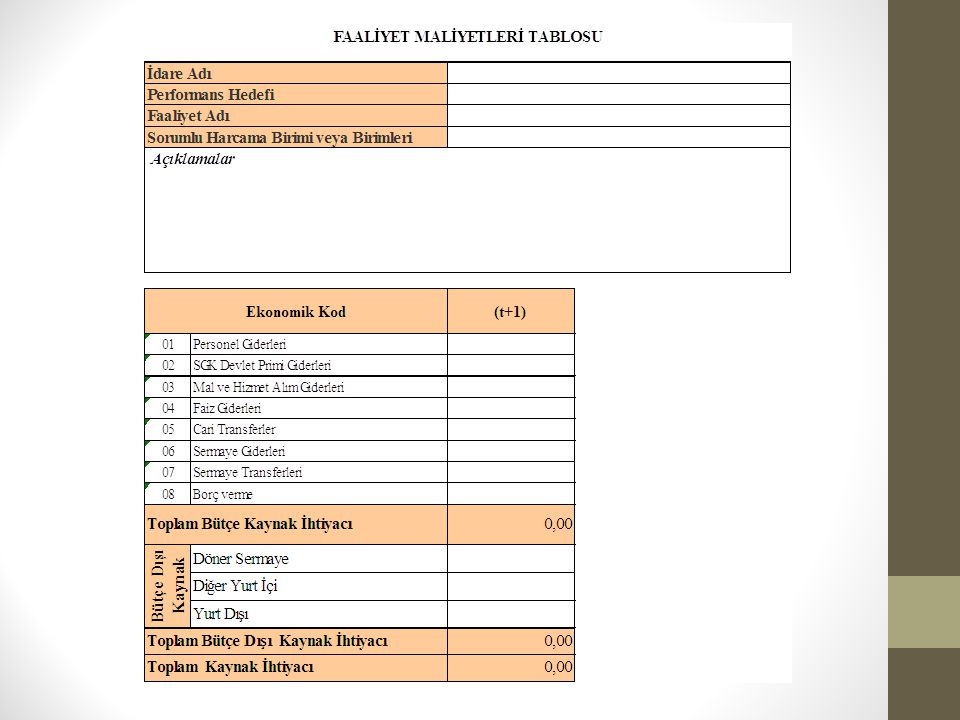

IV. Faaliyet Maliyetlerinin Belirlenmesi

Faaliyet maliyeti tespit edilirken faaliyet ile doğrudan ilişkilendirilebilen maliyetler dikkate alınmalıdır. Doğrudan ilişkilendirilebilen maliyetler faaliyetin gerçekleştirilmesi halinde ortaya çıkacak maliyetlerdir. Diğer bir deyişle faaliyetten vazgeçilmesi halinde ortadan kalkacak maliyetlerdir.

122

Maliyetlerin Tespitinde Dikkate Alınacak Hususlar

Faaliyet maliyetinin tespitinde bütçe içi kaynakların yanı sıra varsa bütçe dışı kaynaklara da yer verilir, Her bir faaliyet için hesaplanacak maliyet tutarlarından bütçe kaynakları ile finanse edilen kısımları analitik bütçe sınıflandırmasının ekonomik kodlarına uygun olarak belirlenir. Maliyetlendirmelerde girdi fiyatları ve diğer ekonomik değerler gerçeği ortaya koymalı, tahmini belirlemeler gerçekçi öngörülere dayanmalıdır, Kaynaklarla faaliyetler arasındaki ilişki iyi kurulmalı, kullanılacak olası oransal yöntemler tutarlı ve açıklanabilir olmalıdır.

124

IV. Kaynak İhtiyacının Belirlenmesi

Faaliyet / Proje Performans Hedefi 1.1.1 Maliyet Harcama Birimi A Faaliyet / Proje Performans Hedefi 1.1.2 Stratejik Hedef 1.1 Performans Hedefi 1.2.1 Faaliyet / Proje Harcama Birimi B Maliyet Performans Hedefi 1.2.2 Faaliyet / Proje Stratejik Amaç 1 BÜTÇE Performans Hedefi 2.1.1 Faaliyet / Proje Harcama Birimi A Maliyet Performans Hedefi 2.1.2 Faaliyet / Proje Stratejik Hedef 1.2 Sayıştay artık sadece bütçeye değil bütçeye gelirken gelinen yola bakacak: performans denetimi Performans Hedefi 2.2.1 Faaliyet / Proje Harcama Birimi B Maliyet Performans Hedefi 2.2.2 Faaliyet / Proje Stratejik Plan Performans Programı Bütçe

125

IV. Performans Programının Kaynak İhtiyacının Belirlenmesi

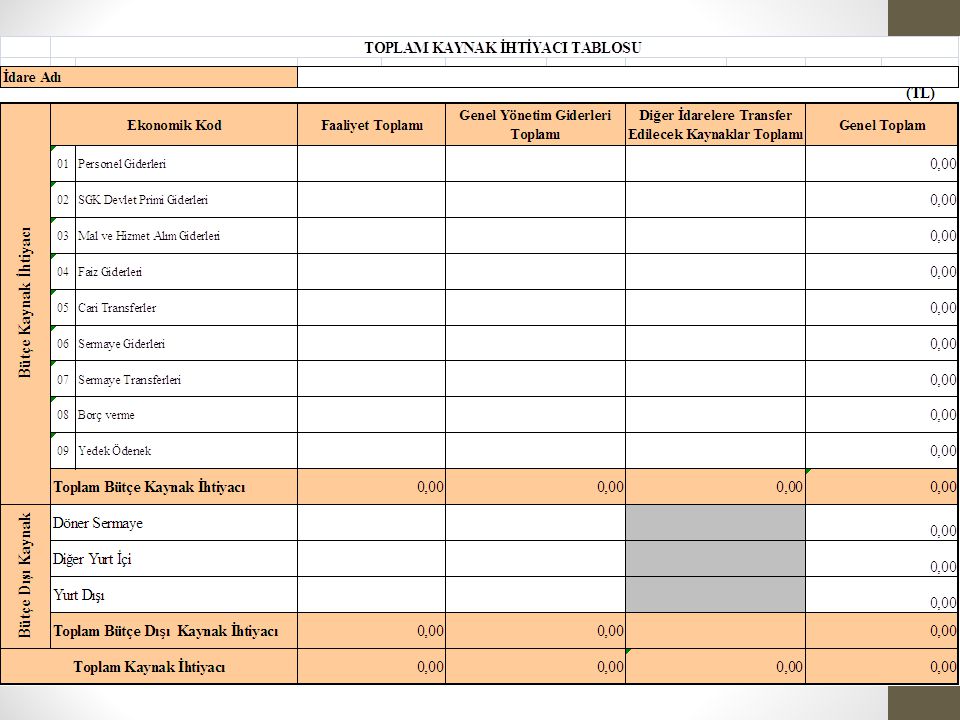

Faaliyetlerin maliyeti, Genel yönetim giderleri, Diğer idarelere transfer edilecek kaynaklar, toplamından oluşmaktadır.

126

IV. Performans Programının Kaynak İhtiyacının Belirlenmesi

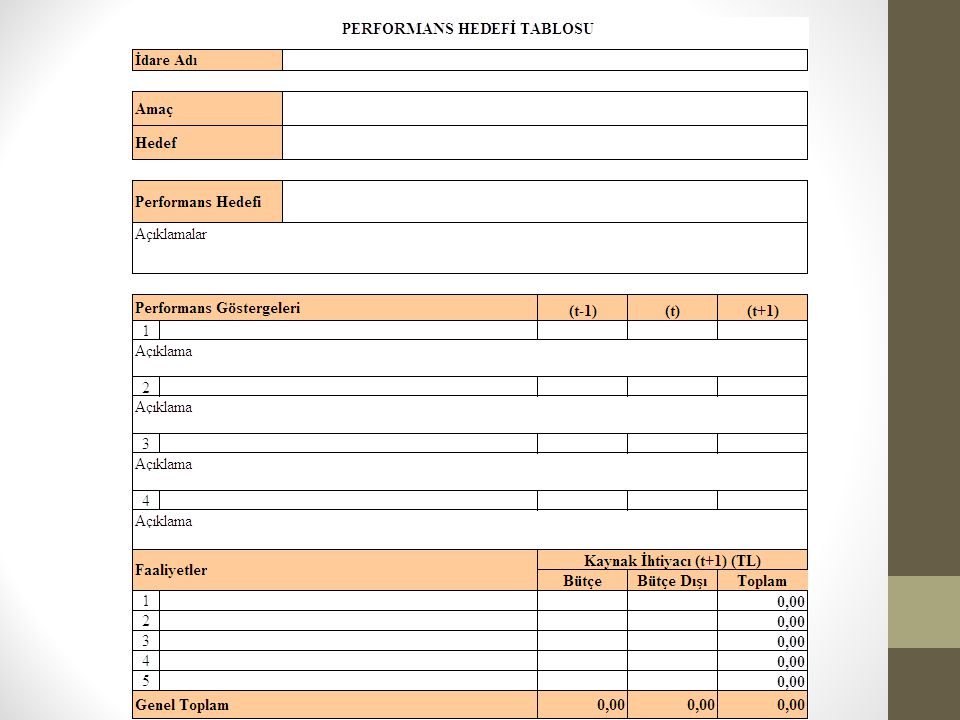

Performans hedeflerine göre Tablo 3’te, Analitik bütçe sınıflandırmasının ekonomik kodlarına uygun olarak da Tablo 4’te gösterilecektir.

131

BÜTÇE: ÇOK YILLI BÜTÇELEME

Çok yıllı bütçeleme dar anlamı ile gelir ve giderlerin önceden belirlenmiş çok yıllı bir zaman boyutuna göre (genellikle 3-5 yıl) belirlenmesidir. Buna karşılık daha geniş bir anlamda çok yıllı bütçeleme yıllık bütçeleme sürecinin çok yıllı gelir ve harcama tahminlerinin yanısıra orta vadeli bir mali strateji ve finansman planı ile birlikte ele alındığı bütçeleme yaklaşımını ifade eder

belirlenmesidir. Buna karşılık daha geniş bir anlamda çok yıllı bütçeleme yıllık bütçeleme sürecinin çok yıllı gelir ve harcama tahminlerinin yanısıra orta vadeli bir mali strateji ve finansman planı ile birlikte ele alındığı bütçeleme yaklaşımını ifade eder")

132

ÇOK YILLI BÜTÇELEMENİN FAYDALARI

•Bütçe politikasına orta vadeli bir bakış açısı getirir. • Bugün alınan kararların ileriye yönelik maliyetini gösterir. • Alınan kararların finanse edilip edilemeyeceğini gösterir • Politika kararlarının vatandaşlar tarafından daha iyi denetimini sağlar. • Saydamlık ve hesap verilebilirliğe katkısı olur • Kaynakları ile ihtiyaçları arasında önceliklendirme yapmasını sağlar.

133

BÜTÇELEME AŞAMASI Bütçeleme aşaması planlama aşamasında önceliklendirilmiş faaliyet ve yatırım projeleri ile finansman imkanlarının yan yana getirilmesi ve bunların bütçe kalemlerine dönüştürülmesi aşamasıdır. Yatırım planlama aşaması ile finansman ve bütçe aşamasını birbirini takip eden süreçler olarak değil birbiri ile az çok paralel giden iteratif süreçler olduğuna dikkat etmek gerekir.

134

BÜTÇELEME AŞAMASI Bu sürecin sonunda,

Cari bütçe yatırım bütçesi uyumu Kaynak kısıtı ve toplumsal olarak gerekliliği olan projelerin dışarıda kalma riski Hibe ve kredi şeklinde gelen projeler ve önceliklerin olumsuz etkilenmesi Bu sürecin sonunda, Yatırım bütçesi içinde projelerin detaylı maliyetleri (inşaat, malzeme, teçhizat vb), Finansman maliyetleri açısından alınan borcun faizinin cari harcama olarak cari bütçede Projelerin gelecekteki bakım idame masrafları ait oldukları yıllar cari bütçesi içinde gösterilerek bütçe dokümanı üretilmiş olur.

, Finansman maliyetleri açısından alınan borcun faizinin cari harcama olarak cari bütçede. Projelerin gelecekteki bakım idame masrafları ait oldukları yıllar cari bütçesi içinde. gösterilerek bütçe dokümanı üretilmiş olur.")

135

ÇOK YILLI BÜTÇELEME: CARİ BÜTÇE LEME

Cari bütçenin çok yıllı olarak hazırlanması Cari geliri aşmaması Samimi bütçeleme ve performans hedeflerine ulaşma Stratejik planın bir yol haritası olması Yatırım bütçesi ile paralel ele alınması

136

YATIRIM BÜTÇESİNİN AŞAMALARI

A. Planlama Aşaması Yatırım taleplerinin sınıflandırılması ve ön analizi Taleplerin önceliklere sıralanması Çok yıllı yatırım planının hazırlanması; (yani onaylanma, fonlama ve yıllık zaman boyutu içinde uygulamaya imkan verecek şekilde yatırım ihtiyaçlarının programlanması) Bu harcamaları finanse edecek finansman kaynaklarının tahmini B. Bütçeleme Aşaması Proje değerlendirme Yatırımlar için finansman kaynağının seçimi Yatırım programının ve finansman kaynağının onaylanması C. Uygulama Aşaması Yatırım harcamalarını fonlayacak gelirin sağlanması, yönetilmesi ve değerlendirilmesi ve ödenekler ile nakdin planlanması (ödenek ve nakit yönetimi)

Bu harcamaları finanse edecek finansman kaynaklarının tahmini. B. Bütçeleme Aşaması. Proje değerlendirme. Yatırımlar için finansman kaynağının seçimi. Yatırım programının ve finansman kaynağının onaylanması. C. Uygulama Aşaması. Yatırım harcamalarını fonlayacak gelirin sağlanması, yönetilmesi ve değerlendirilmesi ve ödenekler ile nakdin planlanması (ödenek ve nakit yönetimi)")

137

PLANLAMA AŞAMASI Yatırım planlamasına yön verecek olan temel strateji belgeleri: a. Stratejik plan b. Master/Sektörel planlar (varsa) c. Çok yıllı yatırım planlaması

c. Çok yıllı yatırım planlaması")

139

Faaliyet Raporu 5018 sayılı Kanunun 41. maddesinde idare faaliyet raporu; ilgili idare hakkındaki genel bilgiler kullanılan kaynaklar bütçe hedef ve gerçekleşmeleri ile meydana gelen sapmaların nedenlerini, varlık ve yükümlülükleri ile yardım yapılan birlik, kurum ve kuruluşların faaliyetlerine ilişkin bilgileri de kapsayan malî bilgilerini içerecek şekilde düzenlenen bir rapordur.

140

Faaliyet Raporu Üst yöneticiler ve bütçeyle ödenek tahsis edilen harcama yetkililerince, hesap verme sorumluluğu çerçevesinde, her yıl faaliyet raporu hazırlanacağı hükme bağlanmıştır. Buna göre, üst yönetici, harcama yetkilileri tarafından hazırlanan birim faaliyet raporlarını esas alarak, idaresinin faaliyet sonuçlarını gösteren idare faaliyet raporunu düzenleyerek kamuoyuna açıklar.

141

Faaliyet Raporu Faaliyet raporlarında yer alan bilgiler kurumsal performansın hesap verebilirlik temelinde ölçülmesi ve denetlenmesi için esas teşkil etmektedir. İlgili yönetmelikte idare faaliyet raporlarının kapsamı şu şekilde belirlenmiştir: Genel bilgiler (idarenin misyon ve vizyonu, teşkilat yapısı, sunduğu hizmetler, insan kaynakları ve fiziki kaynakları) Amaç ve hedefler Faaliyetlere ilişkin bilgi ve değerlendirmeler (mali bilgiler ve performans bilgileri) Kurumsal kabiliyet ve kapasitenin değerlendirilmesi Öneri ve tedbirler

Amaç ve hedefler. Faaliyetlere ilişkin bilgi ve değerlendirmeler (mali bilgiler ve performans bilgileri) Kurumsal kabiliyet ve kapasitenin değerlendirilmesi. Öneri ve tedbirler.")

142

Raporlama İlkeleri Faaliyet raporları mali saydamlık ve hesap verme sorumluluğunu sağlayacak şekilde hazırlanmalıdır. Faaliyet raporlarında yer alan bilgilerin doğru, güvenilir, önyargısız ve tarafsız olması zorunludur. Faaliyet raporları, ilgili tarafların ve kamuoyunun bilgi sahibi olmasını sağlamak üzere açık, anlaşılır ve sade bir dil kullanılarak hazırlanır. Faaliyet raporlarında yer alan bilgilerin eksiksiz olması, faaliyet sonuçlarını tüm yönleriyle açıklaması gerekir. Faaliyet raporları yıllar itibarıyla karşılaştırmaya imkân verecek biçimde hazırlanmalıdır. Faaliyet raporları, bir mali yılın faaliyet sonuçlarını gösterecek şekilde hazırlanmalıdır. Birim faaliyet raporu hazırlayan harcama yetkilileri raporun içeriğinden ve raporda yer alan bilgilerin doğruluğundan üst yöneticiye karşı sorumludur. Birim faaliyet raporlarına harcama yetkilisi tarafından imzalanan İç Kontrol Güvence Beyanı eklenir. Birden fazla slayt gerekebilir

143

GENEL DEĞERLENDİRME

Benzer bir sunumlar

(YAPI-REHBER-PİLOT UYGULAMA)>")