Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARININ DEĞERLEMESİ

Doç. Dr. Güray KÜÇÜKKOCAOĞLU Başkent Üniversitesi

2

GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARIN KARAKTERİSTİK ÖZELLİKLERİ

Geçmişleri yoktur. Düşük hasılat, faaliyet zararları vardır. Risk sermayesine bağımlıdırlar. Çoğu birkaç yıl içerisinde kapanacaktır. Özsermaye üzerinde birden fazla sahip vardır. Özsermayenin likiditesi yok denecek kadar azdır.

3

GENÇ ve YENİ KURULMUŞ FİRMALARIN DEĞERLEMESİ

Genç ve yeni kurulmuş firmaların, geçmişi ve bazı durumlarda satılacak ürünleri ve hizmetleri olmadığından değerlemesinin yapılamayacağı görüşü vardır. Bu bölümde karşıt bir bakış açısı sunulacaktır. Beklenen nakit akımlarının tahminleri, geçmiş mali tabloları ve benzer firmaların değerlemesini içeren bilgilerini gerektirmesine rağmen; genç ve yeni kurulmuş firmanın değeri, faaliyetlerinden kaynaklanan beklenen nakit akımlarının bugünkü değeridir.

4

GENÇ ve YENİ KURULMUŞ FİRMALARIN DEĞERLEMESİ

Firma değerlemesi yapılırken üç bilgi kaynağı söz konusudur. Firmanın mali tabloları Firmanın geçmişi Firmanın rakipleri ya da benzer konumdaki şirketler

5

GENÇ ve YENİ KURULMUŞ FİRMALARIN DEĞERLEMESİ

Mali Tablolar - Firma değerine en fazla katkıda bulunacak olan o döneme ait mali tabloları, varlık bileşenleri -beklenen büyümeleri- hakkında çok az bilgi göstermektedir. Bu firmalar çoğunlukla kendi sektörlerinde ilktir. Geçmişe ait bilgi - Bu firmalar en fazla bir ya da iki yıllık bir süredir var olduğundan çok sınırlı bir geçmişe sahiptir. Rakipler - Bazı durumlarda, karşıda ölçüm yapılabilecek rakip ya da benzer firma bulunmamaktadır.

6

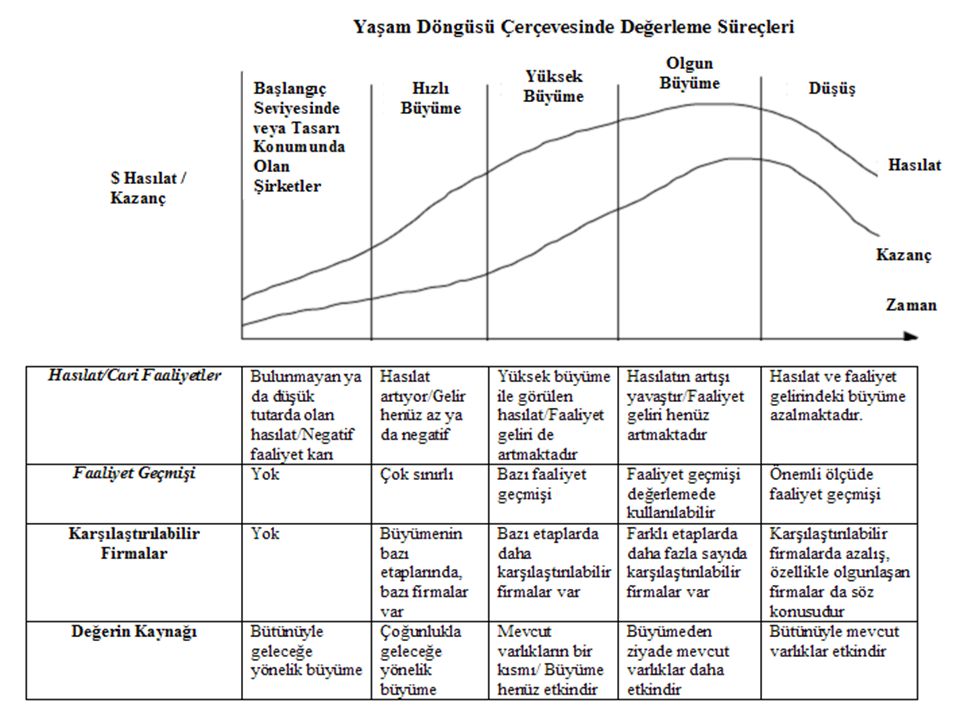

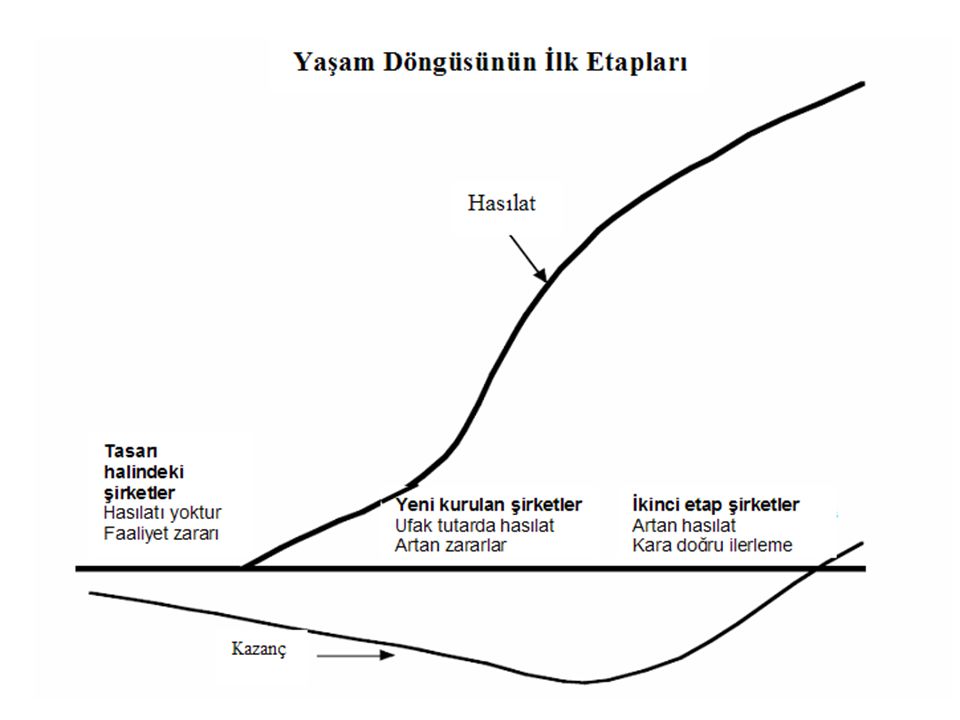

YAŞAM DÖNGÜSÜ PERSPEKTİFİ

Genellikle daha kârlı firmalar, az kârlı firmalara göre daha yüksek değerlenirler. Buna rağmen, genç ve yeni kurulmuş firmalar çoğunlukla para kaybetmelerine rağmen bazen bu firmalara yüksek değerler biçilir. Bu da kârlılık ve değer ile ilgili konuların aynı paralel de gitmediğini göstermektedir. Dışardan bakıldığında piyasada, genç ve yeni kurulmuş firmalar ile diğer firmalar arasında önemli bir fark daha vardır. Genç firmanın önemli arazi, bina ya da diğer duran varlık yatırımları bulunmamaktadır ve değerinin büyük bölümünün maddi olmayan duran varlıklarından elde edildiği görülmektedir.

7

YAŞAM DÖNGÜSÜ PERSPEKTİFİ

Negatif gelirleri olan ve maddi duran varlıkları çok az olan genç ve yeni kurulmuş firmalar kendilerine yapılacak yatırımı haklı çıkarmak için çoğu zaman yeni yöntemler geliştirmekte ve geleneksel değerleme modellerini terk etmektedirler. Örneğin, gelişmekte olan internet firmaları değerlerini, site ziyaretçisine göre karşılaştırmakta ve firmanın piyasa değerini web sitelerini izleyenlerin sayısına göre hesaplamaktadır.

8

YAŞAM DÖNGÜSÜ PERSPEKTİFİ

Oysa buradaki asıl sorun bu firmaların, piyasada yerleşik firmaların yaşam döngülerinden uzak olmaları ve çoğunlukla ürünleri için yerleşik bir piyasa elde etmeden önce değerlenmek zorunda olmalarıdır. Bir firmanın değeri varlıklarından elde edilmesi beklenen nakit akışlarının şimdiki değeridir, fakat genç ve yeni kurulmuş firmalar için bu nakit akışlarını tahmin etmek oldukça zordur.

12

Risk Sermayesi Değerlemesi

Çok yakın bir zamana kadar, genç, yeni kurulmuş firmalar risk sermayecilerinden doğrudan ek özsermaye toplamaktaydılar. Risk sermayecileri firmaların değerlerini belirlemek için iskonto edilmiş nakit akış modellerini kullandıklarında, risk sermayesi metodunu kullanarak özel şirketleri değerleyebilmektedir. Bu firmaların halka açılması beklendiğinde, özel şirketin kazançları gelecek yıllar için de tahmin edilir. Kazanç katsayısı ile birlikte, aynı iş kolundaki halka açık şirketlere bakılarak tahmin edilen bu kazançlar, halka arz esnasında firmanın değerini tayin etmekte kullanılır; ( Exit or Terminal Value)

")

13

ANALİZ İÇİN GENEL BİR ÇERÇEVE

Çok az benzeri olan, nerdeyse hiç mazisi olmayan ve negatif kazançları olan bir firmayı değerlemek için geliştirilen adımlar aslında herhangi bir değerleme ile aynıdır. Bu adımlar; Firmanın Mevcut Yerini Tayin Etmek: Güncelleştirilmiş bilgilerin önemi Tahmini Hasılat Büyümesi İstikrarlı büyümede sürdürülebilir bir faaliyet marjı tahmin etmek Büyüme Meydana Getirmek İçin Yeniden Yatırımın Tahmin Edilmesi Risk Parametrelerinin ve İskonto Oranlarının Tahmin Edilmesi Firmanın Değerinin Tahmin Edilmesi Özsermaye ve Hisse Başına Değerin Tahmin Edilmesi

14

1. Firmanın Mevcut Yerini Tayin Etmek: Güncelleştirilmiş bilgilerin önemi

Firmaları değerlerken, o döneme ait girdiler elde etmek için, son mali yılın bilgilerini kullanmak geleneksel olan yapılan bir iştir. Hasılatlarında yüksek miktarda büyüme yaşayan ve negatif kazançları olan firmalar için, sayılar dönemden döneme önemli ölçüde değişme eğilimindedir. İzleyen dönemin mali tablolarından elde edeceğimiz hasılat rakamı, son mali yılın gelirlerinden daha iyi bir öngörü sağlanabilir.

15

2. Tahmini Hasılat Büyümesi

Genç firmalar, oldukça küçük hasılatlara sahip olma eğilimindedirler, fakat bu firmaların gelecekte önemli miktarlarda büyüme gösterecekleri beklenmektedir. Bu değerlemelerde, bu anahtar bir girdidir ve kaynak sayısının kullanılması önerilmektedir. Firmanın kendi hasılatındaki geçmiş büyüme oranı: İki yıl önce %300 büyüyen bir firma, bu yıl daha az oranda büyüme eğilimindedir. Firmanın hizmet verdiği piyasanın tamamındaki büyüme oranı: Kendileri kapsamlı bir şekilde büyüyen piyasalarda, firmalar için geniş kapsamlı büyüme aşamasına ulaşmak, durağan piyasalarda bu aşamaya ulaşmaktan çok daha zordur. Girişteki Engeller ve firmanın sahip olduğu rekabetçi avantajlar: Bu avantajlar, üstün nitelikli bir ürün ya da hizmet, marka adı ve piyasaya ilk giren olmaktan kaynaklanabilir.

16

3. İstikrarlı Büyümede Sürdürülebilir Bir Faaliyet Marjı Tahmin Etmek

Genç bir firma için anahtar bileşen olan değerlilik; halen negatif olan faaliyet marjının, gelecekte pozitif olma beklentisidir. Bu firmanın içinde bulunduğu bağlı şirketlere bakmak, onun gerçek rakiplerini göz önünde bulundurmamızı sağlar. Örneğin, bir e-ticaret firması yazılım ve hizmet sağlayıcısıdır. Marjlar yönünden bakıldığında, firmanın piyasadaki diğer hizmet sağlayıcılarına ne zaman değer boyutunda yaklaşacağı önemlidir. Firmanın faaliyet marjından, daha doğru bir ölçüm sağlamak adına, firmanın şimdiki gelir tablosunu parçalara ayırma. Bir çok genç yeni kurulmuş firma gelir tablolarında negatif kazanç bildirmektedir ancak bu negatiflik o şirketlerin faaliyet harcamalarından değil; muhasebe uygulamalarında sermaye harcamalarını faaliyet harcaması gibi göstermelerinden kaynaklanmaktadır.

17

4. Büyüme Meydana Getirmek İçin Yeniden Yatırımın Tahmin Edilmesi

Büyümek için, firmaların yeniden yatırım yapması gerekmektedir, ve bu kural genç firmalarda göz ardı edilemez. Olgunlaşmış bir firmadan farklı olarak, firmanın yeniden yatırıma ne kadar ihtiyacının olduğunun firmanın geçmişinden tayin edilmesi zor bir şeydir. Firma büyüdükçe, yeniden yatırımın ve yeniden yatırım yapılan tutarın niteliği muhtemelen değişecektir, önemli olan bu tutarın tahmini hesaplamasının yapılmasıdır. Beklenen Büyüme = Yeniden Yatırım Oranı x Sermaye Getirisi Bu eşitlik büyümenin tahmini için bir çok değerlemede kullanılmıştır. Buna rağmen, bu eşitlik, faaliyet kazançları negatif olduğu zamanlarda yani genç firmaların değerlemesinde uygulanamaz. Bu durumlarda, öncelikle hasılattaki büyümenin tahmin edilmesi ve yeniden yatırımın da bu hasılat büyümesine dayandırılması gerekir. Bu bağlantıyı kurmak için, bir satış/sermaye oranı kullanılmıştır.

18

4. Büyüme Meydana Getirmek İçin Yeniden Yatırımın Tahmin Edilmesi

Örneğin hasılatın 1 Milyon TL büyümesi için, Satış/Sermaye oranın 4 olduğu bir durumda, 250 Bin TL’lik bir yeniden yatırım gerekmektedir. Bu formülde anahtar girdi Satış/Sermaye oranıdır ve bu oran firma geçmişinden çıkarılabilir. Sabit bir durumda, yeniden yatırım ihtiyaçları, beklenen büyüme oranının ve beklenen sermaye getirisinin kullanılması ile hesaplanabilir.

19

5. Risk Parametrelerinin ve İskonto Oranlarının Tahmin Edilmesi

Genç ve yeni kurulmuş firmalar halka açıldıklarında, geçmişleri ile ilgili çok az miktarda bilgi olduğundan, risk parametrelerini tahmin etmek için geleneksel yaklaşımları kullanamayız. Bu nedenle betayı tahmin etmek için alternatif yaklaşımlar kullanabiliriz. Bunlardan biri; aşağıdan yukarı doğru olan yaklaşımdır. İki yıl ya da daha fazla süredir piyasa da olan benzer firmalar mevcutsa, bu firmaların ortalamalarına bakmakla şu anki risk parametreleri tahmin edilebilir. Eğer böyle firmalar yoksa, firmaların finansal yapılarını - kazançlardaki kararsızlık, firmaların büyüklüğü, nakit akış yapıları ve finansal kaldıraçlar- kullanarak risk parametrelerinin tahmini yapılabilir. Bu firmalar için sermaye maliyetini tahmin etmenin yanı sıra, zaman içinde kaldıracın nasıl değiştiğini de tahmin etmemiz gerekmektedir.

20

6. Firmanın Değerinin Tahmin Edilmesi

Kazançlar üzerindeki girdiler, zaman içindeki yeniden yatırım oranları ve risk parametreleri ile bu değerleme daha da standart olmaya başlamıştır. Bir çok durumda, negatif kazançların devam etmesiyle, ilk yıllardaki nakit akışları negatif olacaktır, fakat daha sonra marjlar yükseldikçe pozitife doğru ilerleyecektir.

21

6. Firmanın Değerinin Tahmin Edilmesi

Firmanın Yaşamını Sürdürebilmesi Firma değerlemesi firmanın yaşamını sürdürmesi durumuna göre yapılmaktadır, ancak firmanın yaşamını sürdürememe ihtimalinin de düşünülmesi gerekmektedir. Bu ihtimal göz önüne getirildiğinde; beklenen büyüme oranları ve kazançlar üzerine kurulmuş olması, olumsuz bir sonuç ihtimalini doğurur. Bu nedenle, hasılatta kullanılan büyüme oranları hem kötümser hem de iyimser senaryolardaki beklenen büyüme oranlarıdır. Genç firmalar için, gelecek tahminlerinde git gide daha zorlaşacaktır. Ayrıca firmanın faaliyetine devam etmesi durumuna göre değerlemesi yapılmaktadır. Bir kere yaşamını sürdürme ihtimalini faaliyetteki firma üzerinde tahmin edersek, firmanın değeri tahmin edilebilir. Firma Değeri= Firmanın faaliyette bir firma olarak yaşamını sürdürmesi ihtimali x Firmanın iskonto edilmiş nakit akış değeri + (1- Firmanın faaliyette bir firma olarak yaşamını sürdürmesi ihtimali) Rayiç / Likit değeri

Rayiç / Likit değeri.")

22

6. Firmanın Değerinin Tahmin Edilmesi

Faaliyet Dışı Aktiflerin Değeri Herhangi bir firmanın değerlemesinde, değerleme yaparken menkul kıymetleri vb. nakit olarak düşünmek gerekir. Bu nedenle, son mali tablolardan çıkarılan nakit bilançosu, özellikle bu tablolar birkaç aydan daha eskiyse, şimdiki nakit bilançosundan çok daha farklı olabilir.

23

7. Özsermaye ve Hisse başına Değerin Tahmin Edilmesi

Özsermaye ve hisse başına değerin tahmin edilmesi başlı başına ayrı ir problemdir. Sonuçta şirket kurulurken, kimlerden ve hangi şartlarda destek aldığı ve bu desteklerin hisse senedine bağlandığı durumlarda, hisseler üzerinde kimlerin nasıl bir imtiyazının olduğu bilinmek zorundadır.

24

Eldeki Aktiflerin Değeri Büyüme potansiyelinin Değeri

Değer Sürücüleri Genel olarak, değer üzerindeki en büyük etkiye sahip olan girdiler sürdürülebilir marjlar ve hasılat büyümesi tahminleridir. Herhangi bir firmanın değeri aşağıdaki iki unsurun toplamı şeklinde yazılabilir. Firmanın Değeri = Eldeki Aktiflerin Değeri + Büyüme potansiyelinin Değeri

25

Yatırımcılara Çıkarımlar

Karlılıktaki iniş çıkışlara değil, sürdürülebilir marjlara ve firmanın yaşamını sürdürebilmesine odaklanın,. Kazançla ilgili raporlar yanıltıcı olabilir Çeşitlendirin, değişiklik yapın Giriş için söz konusu olan engellerden ve rekabetçi avantajlardan haberdar olun Hata yapılmış olmasına hazırlıklı olun

26

Yöneticilere Çıkarımlar

Gelecekteki büyümeye ilişkin belirsizlik, geleneksel yatırım analizinde de belirsizliğe yol açacaktır. Genç ve yeni kurulmuş firmalardaki ayrı projeler için iskonto oranları ve nakit akışlarının tahmin edilmesi, durağan sektörlerdekinden daha zordur.

27

Yatırımcılara Dersler

Riskler her zaman beklentilerle ilgilidir İyi firmalar her zaman iyi yatırımlar yapmaz Küçük haberler büyük fiyat sıçramalarına öncülük eder Değer sürücüleri ile ilgili bilgilere odaklanın

28

Yöneticilere Dersler Sizin için beklenenin ne olduğunu bulun

Beklentileri yönetmeyi öğrenin Kaçınılmaz şeyleri ertelemeyin

29

Teşekkürler Doç.Dr. GÜRAY KÜÇÜKKOCAOĞLU BAŞKENT ÜNİVERSİTESİ İİBF İŞLETME BÖLÜMÜ B 219 BAĞLICA KAMPÜSÜ - ANKARA Tel. +90 (312) Fax. +90 (312) Web.

Fax. +90 (312) Web.")

Benzer bir sunumlar

nakit giriş ve çıkışlarının gösterildiği bir tablo.>")