Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

EMRAH SARAY CEVAT PARLATICI

2

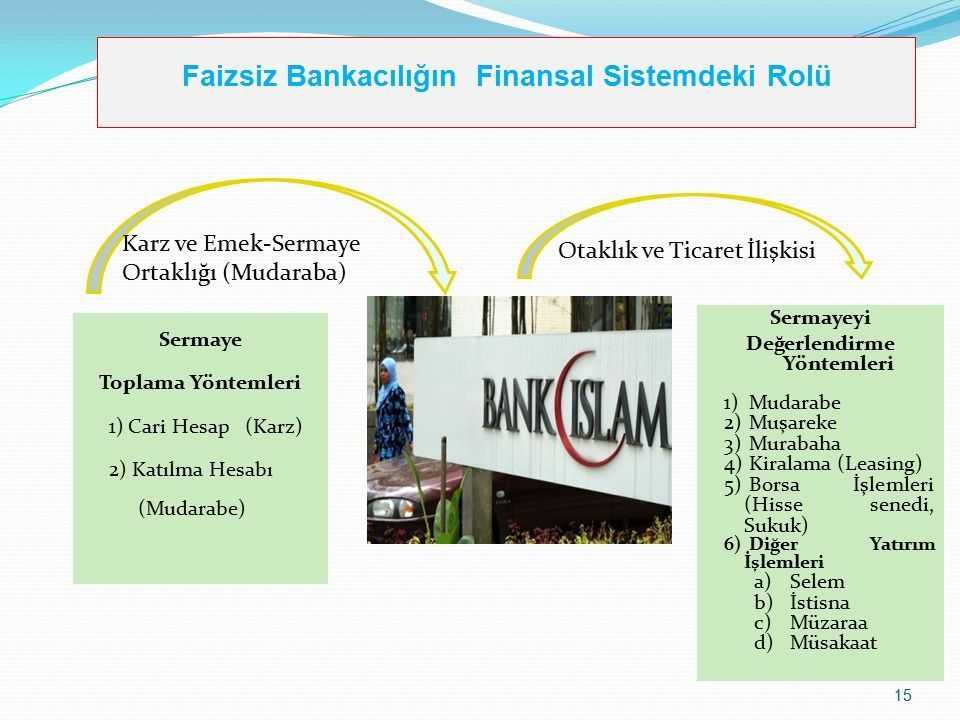

İslami Finans Araçları Bütün İslami Finans araçları iki kategoriye ayrılabilir 1) -Ortaklık vasıtasıyla sermaye fonlaması sağlayan doğrudan finansman uygulamaları (musharakah, mudarabah). 2) -Kiralama (ijarah) ve satış sözleşmeleri (murabahah, baiajil, selem, istisna’a) gibi doğrudan olmayan finansman sağlayan uygulamalar. Belirtilen finans yöntemleri, vadelerine göre şu şekilde sıralanabilir Belirtilen finans yöntemleri, vadelerine göre şu şekilde sıralanabilir: 1) Kısa Vadeliler: Murabahah, Salam 2) Orta Vadeliler: İjarah, İstisna’a vb 3) Uzun Vadeliler: Musharakah

-Kiralama (ijarah) ve satış sözleşmeleri (murabahah, baiajil, selem, istisna’a) gibi doğrudan olmayan finansman sağlayan uygulamalar. Belirtilen finans yöntemleri, vadelerine göre şu şekilde sıralanabilir Belirtilen finans yöntemleri, vadelerine göre şu şekilde sıralanabilir: 1) Kısa Vadeliler: Murabahah, Salam 2) Orta Vadeliler: İjarah, İstisna’a vb 3) Uzun Vadeliler: Musharakah.")

4

1)Musharakah: Musharakah Arapça’da paylaşmadan türetilmiş bir sözcüktür. İş ve ticarette bütün ortakların ortak girişimin tüm kar ve zararına ortak olması manasında kullanılır. Musharakah girişime ortak olanlara sabit bir getiri vaat etmez. Burada ortakların tüm getirileri girişim sermayesinin kar ve zararı ile doğru orantılıdır. Dolayısıyla ortakların karın yanında zarar da etmesi mümkündür.

5

Musharakah, bankalarca, sürekli veya azalan (diminishing) bazda uygulanabilir. Her iki durumda da, sermaye banka tarafından gerçekleşen kar (zarar oluşursa zarar) karşılığında sağlanmaktadır. Azalan musharakah uygulamasında, banka ortaklığı ölçüsünde kardan pay almanın yanında, şirketteki payını azaltmaya yönelik olarak ve bu pay tamamen kapatılana kadar ekstra bir ödeme de almaktadır. Daha çok KOBİ finansmanında kullanılmakla beraber, Körfez ülkelerinde birçok büyük projenin finansmanında da kullanılmıştır.

karşılığında sağlanmaktadır. Azalan musharakah uygulamasında, banka ortaklığı ölçüsünde kardan pay almanın yanında, şirketteki payını azaltmaya yönelik olarak ve bu pay tamamen kapatılana kadar ekstra bir ödeme de almaktadır. Daha çok KOBİ finansmanında kullanılmakla beraber, Körfez ülkelerinde birçok büyük projenin finansmanında da kullanılmıştır..")

6

2-Mudarabah Banka ve müşteri arasında kar ortaklığına dayanan bir yatırım çeşididir. Banka yatırım için ihtiyaç duyulan kaynakların tamamını sağlarken (sermayenin tamamını finanse ederken), müşteri emeğini koyar. Yapılan işlemden oluşan kâr başlangıçta anlaşılan oranlarda banka ve müşteri arasında paylaşılır. Zarar olması durumunda, eğer müşterinin herhangi bir kusuru yoksa banka bütün zararı yüklenir. Bu yöntem genellikle ticaret finansmanında kullanılır.

, müşteri emeğini koyar. Yapılan işlemden oluşan kâr başlangıçta anlaşılan oranlarda banka ve müşteri arasında paylaşılır. Zarar olması durumunda, eğer müşterinin herhangi bir kusuru yoksa banka bütün zararı yüklenir. Bu yöntem genellikle ticaret finansmanında kullanılır..")

7

3-Murabahah Bütün islami finans enstrümanları arasında en önemli rolu murabahah oynar. 1970lerden bu tarafa banka raporlarına bakıldığındai banka kaynaklarının %80 ile 90’ının bu enstrümana ayrıldığı görülmüştür. Geleneksel fıkıhta, murabaha, fiyatın (maliyet) + (kar) formülüne temellendirildiği bir spot satış sözleşmesidir. Murabahahda önemli olan nokta, maliyetin belli olmasıdır, belli değilse, murabahah yapılamaz. Öte yandan, mark-up enflasyon veya kur değişikliklerine tabi değildir. Murabahah uygulaması aynı zamanda yaygın bir eleştiri konusudur. Bankalar, mark-up karında, piyasadaki yaygın faiz oranlarını esas almaları nedeniyle eleştirilmektedir.

+ (kar) formülüne temellendirildiği bir spot satış sözleşmesidir. Murabahahda önemli olan nokta, maliyetin belli olmasıdır, belli değilse, murabahah yapılamaz. Öte yandan, mark-up enflasyon veya kur değişikliklerine tabi değildir. Murabahah uygulaması aynı zamanda yaygın bir eleştiri konusudur. Bankalar, mark-up karında, piyasadaki yaygın faiz oranlarını esas almaları nedeniyle eleştirilmektedir..")

8

4-Salam (Selem) Salam ileride teslimi yapılacak belli bir ürünün fiyatının hemen ve tamamen ödendiği bir satıştır. Salam bir malın teslimini üstlenen bir satıcının acil nakit ihtiyaçlarını karşılamak için yapılmakta ve fıkha uygun bir işlem olmaktadır. Salam, yabancı para, altın, gümüş ve diğer yarı-para türü varlıklarla yapıldığında mutlak şekilde yasaklanmıştır. Çünkü bu şekildeki bir kazanç riba olmaktadır. Salam, daha çok tarım sektöründe, tarımsal ürünlerin ve çiftçilerin finansmanı için kullanılmaktadır. Burada, satıcı önceden finanse edildiği için, alıcı daha cazip bir fiyat alabilmektedir

9

5-İstisna’a ( eser sözleşmesi) İstisna’a geleneksel fıkıhta özel bir satış sözleşmesi olarak muamele gören bir imal sözleşmesidir. Ve bir tür forward satış sözleşmesidir. Bir ev inşa etmek isteyen bir kişi, bir bina inşa etmek veya belirli özellikleri olan bir ürün imal etmek isteyen bir firma bu amaçla bankaya başvurmaktadır. Banka, işlemin ekonomik sürdürülebilirliği ve müşterinin kredibilitesini ölçer, eğer işlem uygunsa, iki taraf arasında istisna’a sözleşmesi düzenlenmektedir. Müşteri peşin bir ödeme yapmakta ve imal fiyatının geri kalan kısmını bankaca anlaşılan belli bir dönem içerisinde taksitler halinde ödemeyi üstlenmektedir. Banka, daha sonra bir paralel istisna’a anlaşması imzalayarak, finansmanı, ilgili mamulü belirlenen tarihte ve özelliklerde üretmeyi kabul eden bir firmaya geçirebilir. İstisna’a esas itibariyla inşaat sektöründe kullanılmaktadır.

10

6-Ijarah (kira, iş ve hizmet sözleşmesi) 6-Ijarah (kira, iş ve hizmet sözleşmesi) Ijarah (Sahiplikle Sona Eren Kiralama), murabahahdan sonraki en önemli İslami finansal aracıdır. Belirli bir menfaatin, belirli bir süre için belirli bir fiyat karşılığında satılmasıdır. Banka, gerçek varlıkları istenen ve belirlenen bir şekilde kiralamak için satın almakta, banka ve kiracı kiralama süresi, kira ve ödeme şartları üzerinde anlaşmaktadırlar. Kiralanan varlığın sigortası ve bakımı bankanın sorumluluğundadır, kiralayan ise işletme masrafları ve herhangi bir kötü kullanım durumunda tamir etme masraflarına katlanmaktadır. Şeriat, aynı bir anlaşmada kiralama ve sahipliğe izin vermediği için, Ijarah sözleşmenin bir tarafına (bankaya) kiralama süresi sonunda ya hediye etmeyi ya da nominal bir fiyattan satmayı gerektirmektedir.

kiralama süresi sonunda ya hediye etmeyi ya da nominal bir fiyattan satmayı gerektirmektedir..")

11

7-Teverruk Bir malın taksitle alınıp satışından başka birine peşin olarak satılmasıdır. Bu sistemde nakit ihtiyacı olan kişi ihtiyacını karşılar. Hanbeli mezhebine göre yapılmasında sakınca yoktur. Bu sistem katılım bankaları tarafından ödeme güçlüğü çeken müşterilerin borçlarını yeniden yapılandırma amacıyla kullanılır.

13

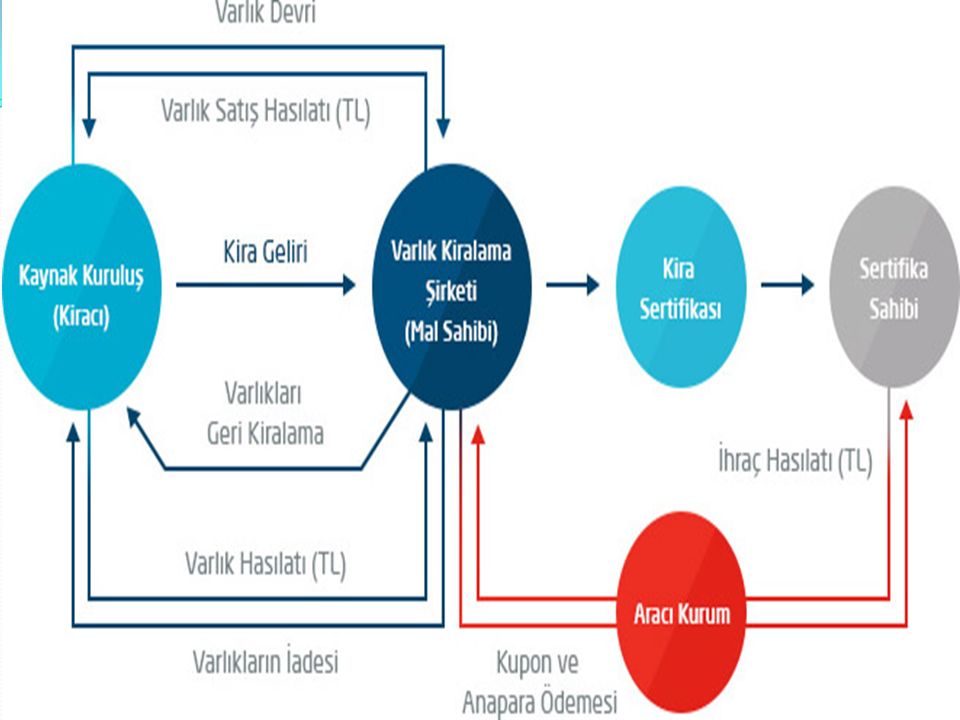

8-SUKUK (Kira Sertifikası) SUKUK: SUKUK: İslami finansta menkul kıymetleştirme (securitization) yoluyla oluşturulmuş ve temel olarak fiziki varlıklara dayanması gereken bir finansman aracıdır. Sukuk sahiplerine, garanti edilmiş bir düzenli ödeme caiz değildir. Sukuk tahvili sahiplerine yapılan ödemeler, sukuk havuzunda yer alan varlıklar temelindeki yatırımın gerçek ve realize edilmiş nakit akışlarından yapılmalıdır. Sukuk, sakk (belge) kelimesinin çoğuludur, belgeler anlamındadr.

kelimesinin çoğuludur, belgeler anlamındadr..")

15

Sukuk, borçlanma enstrümanlarının menkul kıymetleştirilmesi ihtiyacı üzerine doğmuştur. Sukukların en önemli özelliği, herhangi bir varlığa dayanmalarıdır. Bu bir gayrimenkul veya bir araç olabilir. Sukuk alınıp satıldığında aslında bu reel varlıklar alınıp satılmaktadır ki bu durumda Bakara Suresinin 275 nci ayetine uygun hareket edilmiş olur. Yani; “Allah, alışverişe izin vermiş, fakat ribayı yasaklamıştır.”

16

Uygulamada Karşılaşılan Sorunlar Uygulamada Karşılaşılan Sorunlar Sukuk’ta benchmark olarak LIBOR veya SAIBOR gibi faiz oranlarının benchmark olarak kullanılması, sukukun şeriata uygunluğunu tartışmalı hale getirmektedir. İkinci bir konu ise, sukukların üzerindeki nominal getirinin çoğu durumda alınması ve piyasa riskine maruz kalınmamasıdır. Üçüncü bir konu ise, yatırımcılar zarara maruz kalmamamsı adına sukuğun dayandığı varlığın itfa (maturization) tarihindeki değerinin dikkate alınmamasıdır. Diğer bir konu ise, bazı alimlerin, sukuğu ihraç eden Katılım Bankasının ağırlıklı olarak murabaha ürünlerine dayanarak sukuk ihraç etmesinin riba anlamına geleceğini belirtmeleridir.

tarihindeki değerinin dikkate alınmamasıdır. Diğer bir konu ise, bazı alimlerin, sukuğu ihraç eden Katılım Bankasının ağırlıklı olarak murabaha ürünlerine dayanarak sukuk ihraç etmesinin riba anlamına geleceğini belirtmeleridir..")

18

SORULAR SORU 1-) Aşağıdakilerden hangisi kiralama ve satış sözleşmeleri gibi doğrudan olmayan finansman sağlayan uygulamalardan biri değildir? A) İJARAH B) MURABAHAH C) SELEM D) İSTİSNA’A E) MUŞHARAKAH

İJARAH B) MURABAHAH C) SELEM D) İSTİSNA’A E) MUŞHARAKAH.")

19

SORU 2) İleride teslimi yapılacak belli bir ürünün fiyatının hemen ve tamamen ödendiği bir satıştır. Aşağıdakilerden hangisi bu bilgiyi doğrular niteliktedir? A) İSTİSNA’A B) SUKUK C) SALAM(SELEM) D) MURABAHA E) MUŞARAKAH

İSTİSNA’A B) SUKUK C) SALAM(SELEM) D) MURABAHA E) MUŞARAKAH.")

20

SORU 3) Aşağıdakilerden hangisi Ortaklık vasıtasıyla sermaye fonlaması sağlayan doğrudan finansman uygulamasıdır? A) MURABAHA B) İJARAH C) MUDARABAH D) İSTİSNA’A E) SUKUK

MURABAHA B) İJARAH C) MUDARABAH D) İSTİSNA’A E) SUKUK.")

21

SORU 4) Murabaha ………...... Formülüyle hesaplayan bir spot satış sözleşmesidir.

Murabaha ……… Formülüyle hesaplayan bir spot satış sözleşmesidir.")

Benzer bir sunumlar

MALİYETİ>")

FİNANSAL ANALİZ>")