Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

MUHASEBE KAYIT YÖNTEMLERİ

PROF. DR. METİN SABAN YRD. DOÇ. DR. HAKAN VARGÜN YRD. DOÇ. DR. SERHAN GÜRKAN

2

MUHASEBE KAYIT YÖNTEMLERİ

Mali nitelikli işlemleri kaydında ya tek taraflı kayıt yöntemi (basit yöntem) ya da çift taraflı kayıt yöntemi (muzaaf yöntem veya bilanço esasına göre defter tutma) olmak üzere iki temel yöntem vardır. İkinci sınıf tüccarlar tek taraflı kayıt yöntemine göre, birinci sınıf tüccarlar ise çift taraflı kayıt yöntemine göre defter tutmak zorundadırlar.

ya da çift taraflı kayıt yöntemi (muzaaf yöntem veya bilanço esasına göre defter tutma) olmak üzere iki temel yöntem vardır. İkinci sınıf tüccarlar tek taraflı kayıt yöntemine göre, birinci sınıf tüccarlar ise çift taraflı kayıt yöntemine göre defter tutmak zorundadırlar.")

3

TEK TARAFLI KAYIT YÖNTEMİ

Bu yöntemde mali nitelikteki işlemin işletme açısından önemli görülen yönünün dikkate alınarak kaydedildiği ancak işlemin diğer yönlerinin ise kaydında ihmal edildiği yönteme tek taraflı kayıt yöntemi adı verilir. Bu defterin sağ tarafında gelirler (satışlar ve diğer gelirler), sol tarafında giderler (satın alınan mal ve diğer giderler) yer alır.

, sol tarafında giderler (satın alınan mal ve diğer giderler) yer alır.")

4

TEK TARAFLI KAYIT YÖNTEMİ

Bu defterde mali nitelikteki işlemlerin gelir ve gider işlemleri dışındaki diğer yönü yer almaz. İşletmenin kasasındaki parası, alacakları, borçları, sermayesi vb. hakkında bilgi bu defter vasıtasıyla elde edilemez.

5

ÇİFT TARAFLI KAYIT YÖNTEMİ (MUZAAF YÖNTEM)

Çift taraflı kayıt yöntemi mali nitelikteki işlemin işletmenin varlık ve kaynakları üzerinde değişme yaratan tüm yönleri ile bir bütün olarak defterlere kaydını esas alan yöntemdir. Bu yöntemde bir mali nitelikteki işlemin kaydında en az bir hesap borçlandırılırken, en az bir hesap alacaklandırılmaktadır. Borçlandırılan hesapların tutarlarının toplamı alacaklandırılan hesapların toplamına eşit olacaktır.

6

Örnek İşletmenin TL değerinde ticari malı satın aldığını ve mal bedelinin yarısının peşin, diğer yarısı karşılığında satıcı işletmeye borçlandığını varsayalım. TİCARİ BORÇ MALLAR HS. ALACAK BORÇ KASA HS. ALACAK BORÇ SATICILAR HS. ALACAK

7

Örnek İşletmenin TL değerinde ticari malı satın aldığını ve mal bedelinin yarısının peşin, diğer yarısı karşılığında satıcı işletmeye borçlandığını varsayalım. TİCARİ BORÇ MALLAR HS. ALACAK 50.000 BORÇ KASA HS. ALACAK BORÇ SATICILAR HS. ALACAK

8

Örnek İşletmenin TL değerinde ticari malı satın aldığını ve mal bedelinin yarısının peşin, diğer yarısı karşılığında satıcı işletmeye borçlandığını varsayalım. TİCARİ BORÇ MALLAR HS. ALACAK 50.000 BORÇ KASA HS. ALACAK 25.000 BORÇ SATICILAR HS. ALACAK

9

Örnek İşletmenin TL değerinde ticari malı satın aldığını ve mal bedelinin yarısının peşin, diğer yarısı karşılığında satıcı işletmeye borçlandığını varsayalım. TİCARİ BORÇ MALLAR HS. ALACAK 50.000 BORÇ KASA HS. ALACAK 25.000 BORÇ SATICILAR HS. ALACAK 25.000

10

YASAL OLARAK TUTULACAK DEFTERLER

Birinci sınıf tüccarların tutacakları defterler; Yevmiye Defteri Defteri Kebir Envanter Defteri İkinci sınıf tüccarların tutacakları defterler; İşletme Hesabı Defteri

11

Yevmiye Defteri İşletme Defteri Defteri Kebir Envanter Defteri

Defter Tutma Bakımından Tüccarlar (VUK göre) Birinci Sınıf Tüccarlar (Bilanço Esasına Göre Defter Tutarlar) Tutmaları Zorunlu Defterler Yevmiye Defteri Defteri Kebir Envanter Defteri İkinci Sınıf Tüccarlar (İşletme Hesabı Esasına Göre Defter Tutarlar) İşletme Defteri

Birinci Sınıf Tüccarlar. (Bilanço Esasına Göre Defter Tutarlar) Tutmaları Zorunlu Defterler. Yevmiye Defteri. Defteri Kebir. Envanter Defteri. İkinci Sınıf Tüccarlar. (İşletme Hesabı Esasına Göre Defter Tutarlar) İşletme Defteri.")

12

DEFTERLERDE KAYIT DÜZENİ

Defter ve kayıtların Türkçe tutulması zorunludur. Ancak, Türkçe kayıtlar bulunmak kaydıyla defterlerde başka dilden kayıt da yapılabilir. Tutulması zorunlu olan defterler mürekkeple veya makina ile yazılır. Defterlerde hesaplar kapatılıncaya kadar toplamlar geçici olarak kurşun kalemi ile yapılabilir. Yevmiye defteri maddelerinde yapılan yanlışlar ancak muhasebe kaidelerine göre düzeltilebilir. Defterlere geçirilen bir kaydı kazımak, çizmek ya da silmek suretiyle okunamaz bir hale getirmek yasaktır.

13

DEFTERLERDE KAYIT DÜZENİ

Defterlerde kayıtlar arasında usulen yazılmaya mahsus olan satırlar, çizilmeksizin boş bırakılamaz ve atlanamaz. Ciltli defterlerde, defter sayfaları ciltten koparılamaz. Tasdikli müteharrik yapraklarda bu yaprakların sırası bozulamaz ve bunlar yırtılamaz. İşlemlerin işin hacmine ve gereğine uygun olarak muhasebenin intizam ve açıklığını bozmayacak bir zaman zarfında kaydedilmesi şarttır. Bu gibi kayıtlar on günden fazla geciktirilemez. Kayıtlarını devamlı olarak muhasebe fişleri, primanota ve bordro gibi yetkili amirlerin imza ve parafını taşıyan belgelere dayanarak yürüten işletmelerde, işlemlerin bunlara işlenmesi, deftere işlenmesi hükmündedir.

14

DEFTERLERİN TASDİKİ Öteden beri işe devam etmekte olanlar defterin kullanılacağı yıldan önce gelen son ayda; Hesap dönemleri Maliye Bakanlığı tarafından tesbit edilenler, defterin kullanılacağı hesap döneminden önce gelen son ayda; Yeniden işe başlayanlar, sınıf değiştirenler ve yeni bir mükellefiyete girenler, işe başlama, sınıf değiştirme ve yeni mükellefiyete girme tarihinden önce; vergi muafiyeti kalkanlar, muaflıktan çıkma tarihinden başlayarak on gün içinde; Tasdike tabi defterlerin dolması veya diğer sebeplerle yıl içinde yeni defter kullanmak zorunda olanlar bunları kullanmaya başlamadan önce.

15

DEFTERLERİN TASDİKİ Defterlerini ertesi yılda da kullanmak isteyenler Ocak ayı, hesap dönemleri Maliye Bakanlığınca tesbit edilenler bu dönemin ilk ayı içinde tasdiki yeniletmeye mecburdurlar. Defterler, iş yerinin bulunduğu yerdeki noterler tarafından tasdik olunur. Defterler anonim ve limited şirketlerin kuruluşunda, şirket merkezinin bulunduğu yer ticaret sicili memuru veya noter tarafından tasdik edilir. Ciltli defterlerin tasdik esnasında sayfalarının teker teker tasdik makamının resmi mühürü ile mühürlenir. Müteharrik yapraklı yevmiye defteri kullanmalarına müsaade edilen müesseseler bir yıl içinde kullanacaklarını tahmin ettikleri sayıda yaprağı tasdik ettirirler. Tasdikli yapraklar bittiği takdirde, yeni yapraklar kullanılmadan evvel tasdik ettirilir.

16

YEVMİYE DEFTERİ (GÜNLÜK DEFTER)

Yevmiye defterini (Günlük Defter), mali nitelikteki işlemlerin yasal belgeye dayalı olarak tarih sırasına göre ve maddeler halinde kaydedildiği bir defter olarak tanımlayabiliriz. Yevmiye defterinde iki tarih çizgisi arasında yer alan unsurların tamamına yevmiye maddesi adı verilir.

, mali nitelikteki işlemlerin yasal belgeye dayalı olarak tarih sırasına göre ve maddeler halinde kaydedildiği bir defter olarak tanımlayabiliriz. Yevmiye defterinde iki tarih çizgisi arasında yer alan unsurların tamamına yevmiye maddesi adı verilir.")

17

YEVMİYE MADDESİ Bir yevmiye maddesinde tarih ve madde numarası yazıldıktan sonra, önce borçlandırılan hesap isimleri yazılır ve daha sonra alacaklandırılan hesap isimleri biraz içeriden başlanılarak yazılır.

18

YEVMİYE MADDESİ Tebliğe göre bir yevmiye maddesinin en az şu bilgileri kapsaması gerekmektedir; Madde numarası, İşleme ilişkin tarih, Borçlu hesap Alacaklı hesap Tutar, Her kaydın dayandığı belgelerin türü ile varsa tarih ve sayıları.

19

AÇILIŞ KAYDI Yevmiye defterinde daima ilk madde açılış maddesidir. İşe başlama bilançosu veya dönem başı bilançosunda aktif karakterli hesaplar borçlandırılmak, pasif karakterli hesaplar alacaklandırılmak suretiyle düzenlenen maddeye açılış maddesi veya açılış kaydı adı verilir.

20

YEVMİYE MADDESİ TÜRLERİ

1- Basit Madde Tek bir hesabın borçlandırılmasına karşılık yine tek bir hesabın alacaklı olduğu maddeye basit madde adı verilir.

21

YEVMİYE MADDESİ TÜRLERİ

2- Bileşik Madde Tek bir hesabın borçlandırılmasına karşılık birden fazla hesabın alacaklandırılması veya birden fazla hesabın borçlandırılmasına karşılık tekbir hesabın alacaklandırıldığı madde türüne birleşik madde denir.

22

YEVMİYE MADDESİ TÜRLERİ

3- Karma Madde Birden fazla hesabın borçlandırılmasına karşılık yine birden fazla hesabın alacaklandırıldığı maddeye karma madde adı verilmektedir.

23

YEVMİYE MADDESİ TÜRLERİ

4- Tamamlayıcı Madde Daha önceden yanlış veya hatalı olarak düzenlenmiş olan eksik bir yevmiye maddesindeki hatanın giderilmesi amacıyla düzenlenen ek bir maddedir Dolayısıyla tamamlayıcı madde; tam bir yevmiye maddesinin tüm unsurlarını kapsamayan, ancak daha önceden düzenlenen maddenin eksik kalan bazı unsurlarını içerecek şekilde düzenlenen maddedir.

24

DEFTERİ KEBİR (BÜYÜK DEFTER)

Yevmiye defterinde mali nitelikteki işlemler tarih sırasına göre ve hiçbir sınıflandırmaya tabi tutulmadan bir bütün olarak maddeler halinde kaydedilmektedir. Ancak, mali nitelikteki işlemlerin hesaplar üzerinde artış ve azalış şeklindeki etkilerini izleyebilmek için ikinci sınıflandırmaya gereksinim vardır. Bunun için ise yevmiye defterine kaydedilen işlemlerin hesaplara aktarılması gerekmektedir. Bu amacı sağlayan defter ise defteri kebir (büyük defter) dir.

dir.")

25

DEFTERİ KEBİR (BÜYÜK DEFTER)

Yevmiye defterine kaydedilen işlemlerin hesaplara aktarılmasını sağlayan defter, defteri kebir (büyük defter) dir. Mali nitelikli işlemlerin «T» şeklindeki hesaplara kaydedilmesidir. Her «T» şeklindeki hesap defteri kebirin bir sayfasını temsil etmektedir.

dir. Mali nitelikli işlemlerin «T» şeklindeki hesaplara kaydedilmesidir. Her «T» şeklindeki hesap defteri kebirin bir sayfasını temsil etmektedir.")

26

DEFTERİ KEBİR (BÜYÜK DEFTER)

Defteri kebir kayıtlarının en az şu bilgileri içermesi gerekmektedir; - Tarih, - Yevmiye defteri madde sıra numarası, - Tutar, - Toplu hesaplarda yardımcı nihai hesapların isimleri

27

Örnek a) İşletme xx tarihinde TL nakit sermaye ile işe başlamıştır.

İşletme xx tarihinde TL nakit sermaye ile işe başlamıştır.")

28

b) Aynı gün kasadaki nakdin 90

b) Aynı gün kasadaki nakdin TL’si A bankasında açtırılan mevduat hesabına 1028 no.lu dekont karşılığında yatırılmıştır.

Aynı gün kasadaki nakdin TL’si A bankasında açtırılan mevduat hesabına 1028 no.lu dekont karşılığında yatırılmıştır.")

30

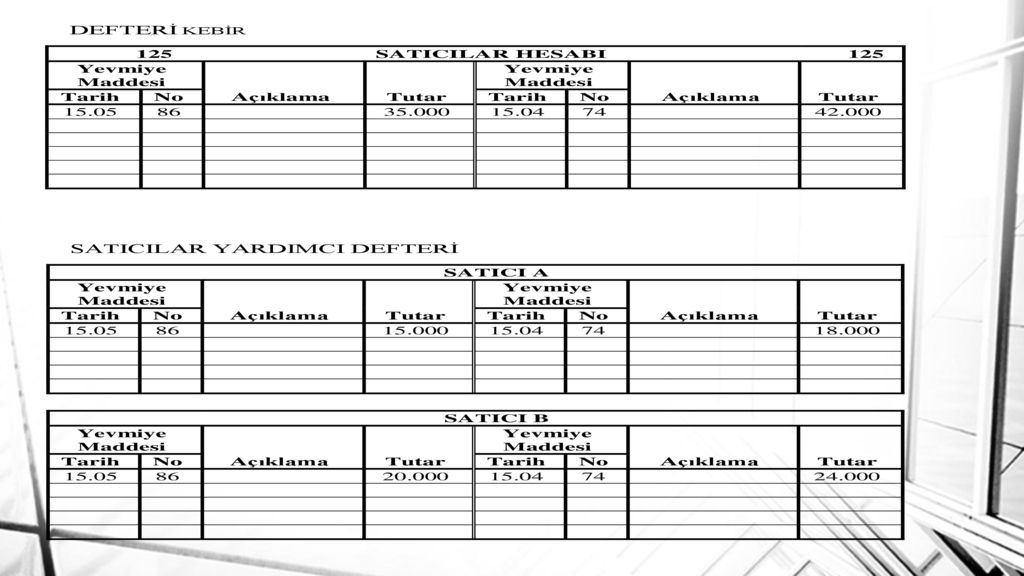

YARDIMCI DEFTERLER Muhasebede aynı tür işlemlerin toplandığı hesapla ana hesap veya toplu hesap adı verilmektedir. Defteri kebirde ana hesap düzeyinde izlenen hesapların detaylarının izlenmesi için kullanılan hesaplara yardımcı hesap veya tali hesap adı verilmektedir. Defteri kebir hesaplarının detaylarının izlendiği defterlere ise yardımcı defter adı verilir. Yardımcı defterler yasal olarak tutulması zorunlu defterler olmasa da muhasebe tekniği açısından tutulması gerekli olan defterlerdir.

31

Örnek (i) İşletme xx tarihinde satıcı A’dan TL ve satıcı B’den TL değerinde ticari malları kredili (veresiye) olarak satın almıştır. (ii) xx tarihinde satıcı A’ya TL ve satıcı B’ye TL nakit ödeme yapılmıştır.

İşletme xx tarihinde satıcı A’dan TL ve satıcı B’den TL değerinde ticari malları kredili (veresiye) olarak satın almıştır. (ii) xx tarihinde satıcı A’ya TL ve satıcı B’ye TL nakit ödeme yapılmıştır.")

33

ENVANTER DEFTERİ Envanter, işletmeye dahil iktisadi kıymetlerin saymak, tartmak ve ölçmek suretiyle mevcudiyetinin saptanması ve değerlerinin tespit edilmesidir. Envanter, TTK ve VUK’da envanter çıkarmak olarak ifade edilmiştir. VUK 186. maddesine göre “envanter çıkarmak, bilanço günündeki mevcutları, alacakları ve borçları saymak, ölçmek, tartmak ve değerlemek suretiyle kesin bir şekilde ve müfredatlı olarak tesbit etmektir.” şeklinde tanımlanmıştır.

34

ENVANTER DEFTERİ VUK 185. Maddesi gereği envanter defterine işe başlama tarihinde ve her hesap döneminin sonunda çıkarılan envanterlerin ve bilançonun kaydedilmesi gerekmekte ve bu tarihe "bilanço günü" adı verilmektedir. Envanter defteri ciltli ve sayfaları müteselsil sıra numaralı olur. Çıkarılan envanterin yasal olarak tutulması zorunlu olan defterlerden birisi olan envanter defterine kaydedilmesi gerekmektedir. Envanter işe başlama tarihinde ve her faaliyet dönemi sonunda çıkartılması gerekmektedir.

35

ENVANTER DEFTERİ Sıra No Açıklama Ölçü Fiyat TL Tutar TL Toplam TL 1 Nakit Mevcudu 5.700 1) Türk Lirası Mevcudu 10 TL banknot 20 Adet 200 20 TL banknot 10 Adet 50 TL banknot 8 Adet 400 100 TL banknot 12 Adet 1.200 200 TL banknot 5 Adet 1.000 Toplam 3.000 2) Döviz Mevcudu 100$ banknot 2,70 2.700

Türk Lirası Mevcudu. 10 TL banknot. 20 Adet TL banknot. 10 Adet. 50 TL banknot. 8 Adet TL banknot. 12 Adet TL banknot. 5 Adet Toplam ) Döviz Mevcudu. 100$ banknot. 2,")

36

MİZAN Muhasebe sürecinde mali nitelikteki işlemler ilk önce tarih sırasına göre ve bir bütün olarak yevmiye defterine kaydedilmektedir. İkinci aşamada ise mali nitelikteki işlemler sınıflandırılmak amacıyla defteri kebire kaydedilmektedir. Ancak yapılan bu aktarmaların doğru olarak kaydedilip kaydedilmediğinin belirli aralıklarla kontrol edilmesi gerekmektedir. Bu amaca hizmet amacıyla mizan adını verilen çizelgelerden yararlanılır.

37

MİZAN Yevmiye defterine kaydedilen işlemlerin defteri kebire doğru olarak aktarılıp aktarılmadığını kontrol etmeye yarayan çizelgelere mizan adı verilir. Mizan sadece defteri kebir de yer alan hesapları kapsayacak şekilde hazırlandığında bu mizana defteri kebir mizanı adı verilir.

38

… Ticaret İşletmesi …… Tarihli Mizanı HESAPLAR TUTARLAR KALANLAR BORÇ ALACAK TOPLAM

![]()

39

MİZAN HAZIRLAMA SÜRECİ

Yevmiye defterinin toplamları alınır, Defteri kebir hesaplarının her iki taraflarının toplamları alınır, Defteri kebir hesaplarının toplamları mizanın tutarlar kısmına aktarılır, Aktarılan tutarların borç yanı toplamının (BYT) alacak yanı toplamına (AYT) eşit olması ve aynı zamanda yevmiye defteri toplamına (YDT) eşit olması sağlanır. Hesapların kalanları alınır ve ilgili sütuna yazılır, Her iki sütunun toplamları alınır ve borç kalanı toplamının (BKT) alacak kalanı toplamına (AKT) eşit olması sağlanır.

alacak yanı toplamına (AYT) eşit olması ve aynı zamanda yevmiye defteri toplamına (YDT) eşit olması sağlanır. Hesapların kalanları alınır ve ilgili sütuna yazılır, Her iki sütunun toplamları alınır ve borç kalanı toplamının (BKT) alacak kalanı toplamına (AKT) eşit olması sağlanır.")

40

MİZAN Mizanlar belir bir tarih itibari ile düzenlenir. Genellikle her ay sonu itibariyle düzenlenen mizanlara aylık mizan adı verilir. Bu mizanlar düzenlendiği ay ile birlikte ifade edilirler. Örneğin Ocak Ayı mizanı, Nisan Ayı mizanı gibi. Ancak aylık mizanlar sadece içinde bulunulan ayı değil dönem başından mizanın hazırlandığı tarihe kadar tüm işlemleri kapsarlar. Dolayısıyla Mart Ayı sonu itibarıyla hazırlanan mizanda sadece Mart işlemleri yer almaz, 01 Ocak tarihinden 31 Mart’a kadar tüm işlemler yer alır.

41

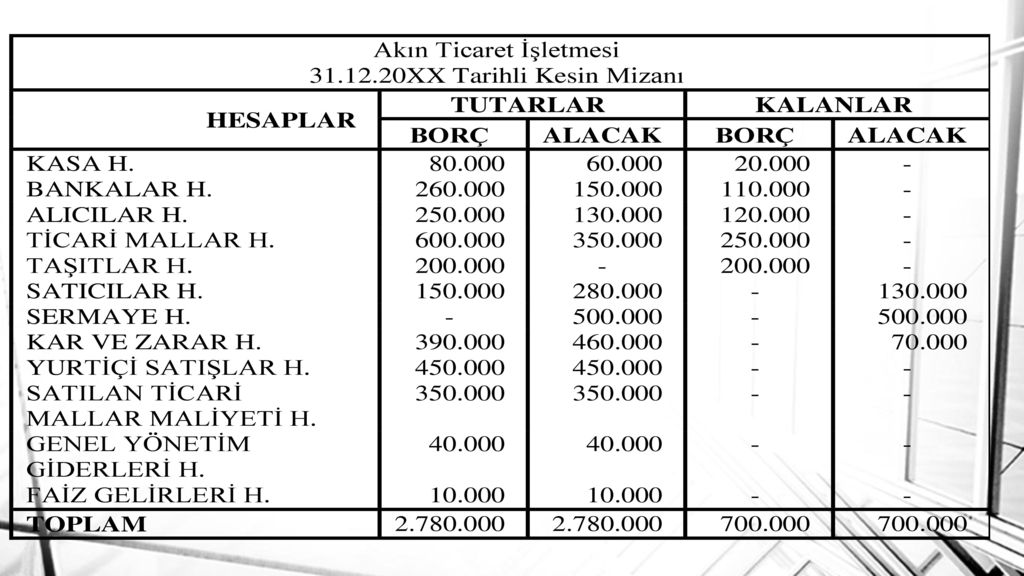

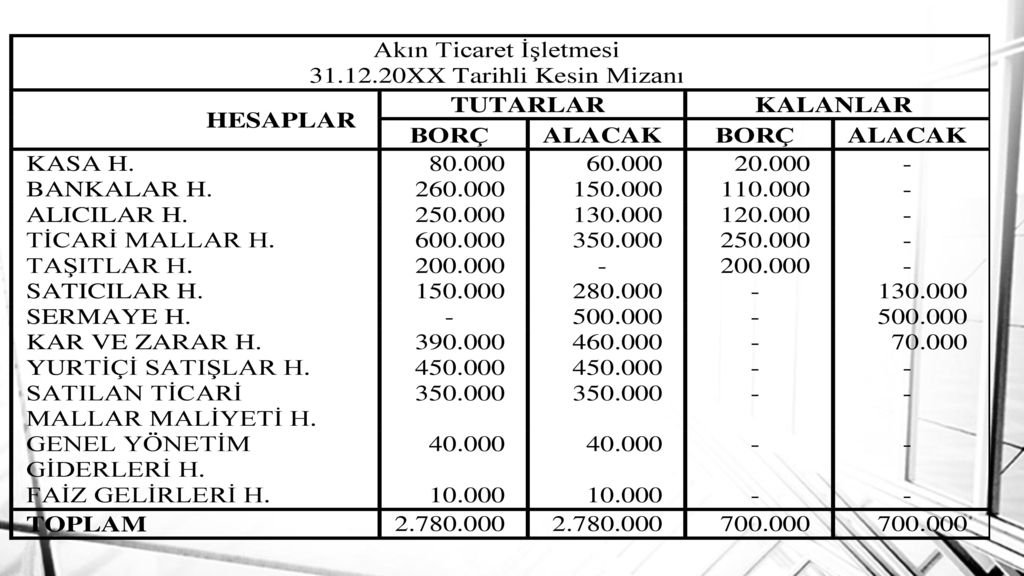

MİZAN Dönem sonunda, genellikle 31 Aralık tarihinde finansal tablolar hazırlanmadan önce bir mizan daha hazırlanması gerekmektedir. Dönem sonunda hazırlanan ve dönemin tüm işlemlerini kapsayacak şekilde hazırlanan bu mizana genel geçici mizan adı verilir. Envanter işlemlerinin tamamlanmasından sonra bir mizan daha hazırlanması gerekmektedir. İşte envanter işlemlerinin tamamlanmasından sonra hazırlanan bu mizana kesin mizan adı verilir.

44

YARDIMCI DEFTER MİZANI

Defteri kebir mizanında ana hesapları bütün olarak görmek mümkündür. Ancak ana hesapların ayrıntılarını topluca görebilmek için yardımcı defter mizanı hazırlamak gerekmektedir. Ana hesabın yardımcı hesaplarının toplamlarından oluşan mizana yardımcı defter mizanı denir.

45

Akın Ticaret İşletmesinin 31. 12

Akın Ticaret İşletmesinin xx tarihinde envanter işlemlerinin tamamlanmasından sonra Bankalar defteri kebir hesabı ve bankalar yardımcı defter toplamlarının aşağıdaki gibi olduğunu varsayalım.

![]()

46

Akın Ticaret İşletmesi 31.12.20XX Tarihli

BANKALAR HESABI Yardımcı Defter Mizanı HESAPLAR Tutar Kalan Borç Alacak A Bankası H. 90.000 40.000 50.000 B Bankası H. 60.000 10.000 C Bankası H. 20.000 D Bankası H. 70.000 30.000 TOPLAM

![]()

47

DÖNEM SONU BİLANÇOSUNUN HAZIRLANMASI

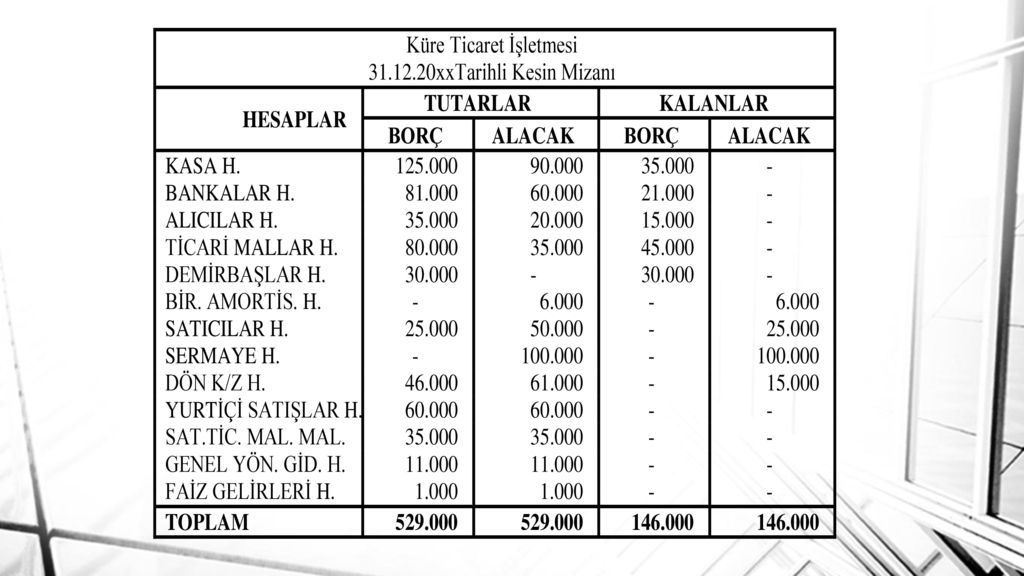

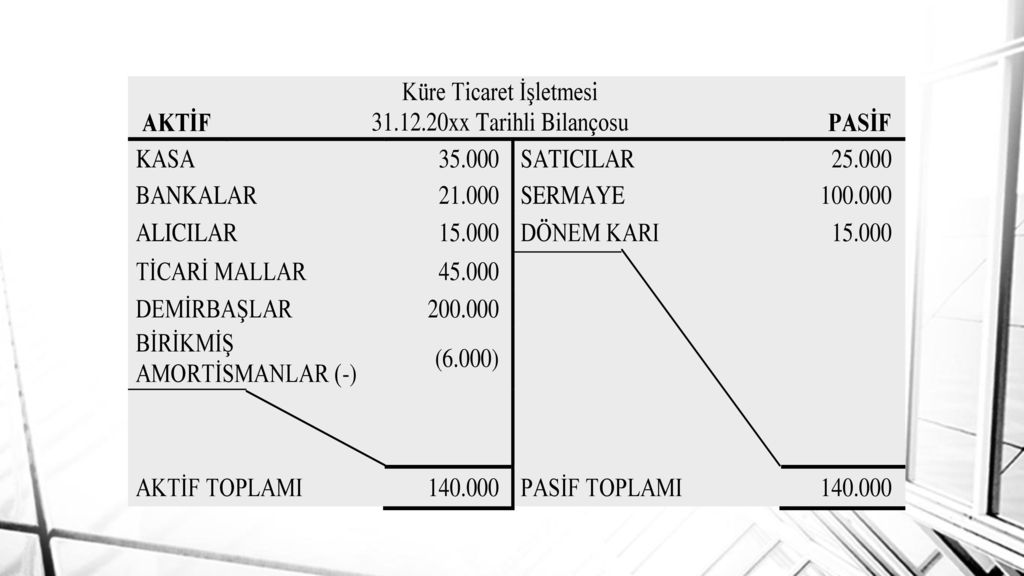

Dönem sonu bilançosu kesin mizanda yer alan tutarların bilançoya aktarılması yolu ile elde edilir. Kesin mizanda yalnızca bilanço hesapları kalan vereceğinden, borç kalanı veren hesapların kalanları bilançonun aktifine, alacak kalanı veren hesapların kalanları da bilançonun pasifine aktarılarak dönem sonu bilançosu düzenlenebilir. Düzenleyici hesaplar bu genellemeye istisna oluşturmaktadır. Dolayısıyla düzenleyici hesaplara dikkat edilmesi gerekmektedir.

50

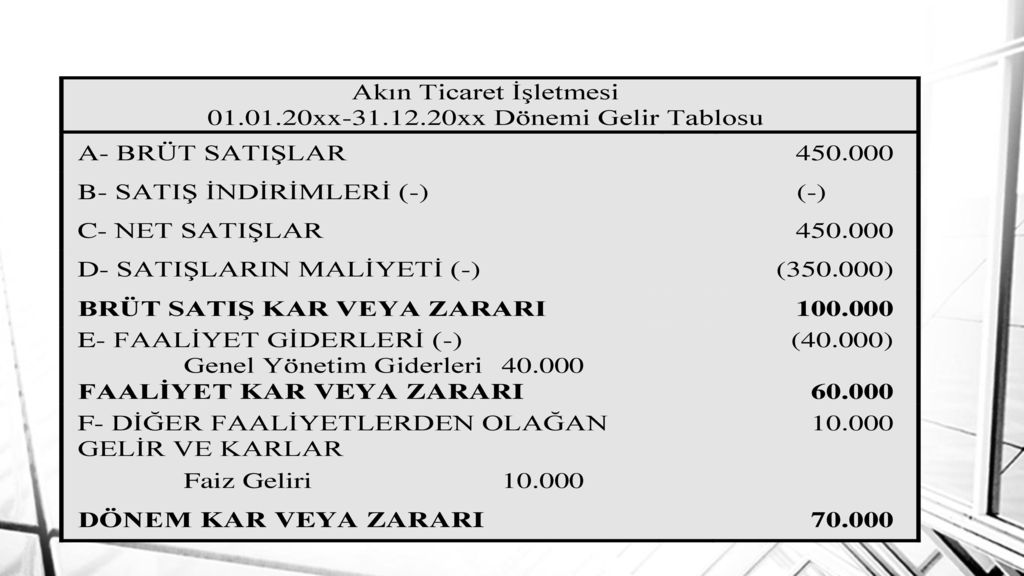

GELİR TABLOSUNUN HAZIRLANMASI

Kesin mizandaki sonuç hesaplarında yer alan gelir ve gider hesaplarında yer alan net tutarların gelir tablosuna aktarılmasıyla söz konusu tablo düzenlenebilir. Burada dikkat edilmesi gereken husus söz konusu hesaplar dönem içindeki hatalı işlemlerden kaynaklanan düzeltmeleri (tashih) içerebileceğinden doğrudan mizandaki tutarları almak yerine düzeltmeler düşüldükten sonraki net tutarların gelir tablosuna aktarılmasıdır.

içerebileceğinden doğrudan mizandaki tutarları almak yerine düzeltmeler düşüldükten sonraki net tutarların gelir tablosuna aktarılmasıdır.")

52

DÖNEMİN HESAPLARININ KAPATILMASI

Muhasebe sürecinin en son aşaması bir muhasebe döneminin tamamlanması için dönemin tüm hesaplarının kapatılmasıdır. Bunun için kapanış maddesi adı verilen son bir yevmiye maddesi düzenlenmesi gerekir. Dönem sonunda alacak kalanı veren hesaplar borçlandırılmak ve borç kalanı veren hesaplar alacaklandırılmak suretiyle düzenlenen yevmiye maddesine kapanış maddesi adı verilir. Bu maddenin defteri kebire işlenmesi yolu ile muhasebe döneminin tüm hesapları kapatılarak bir muhasebe dönemi sona ermiş olur.

54

95 xx SATICILAR H. SERMAYE H. DÖNEM KAR VE ZARARI H. 70.000 KASA H. 20.000 BANKALAR H. ALICILAR H. TİCARİ MALLAR H. TAŞITLAR H. Kapanış maddesi

56

YENİ DÖNEMDE YENİDEN HESAPLARIN AÇILMASI

Muhasebe sürecinde ilk işlem yeni dönemin hesaplarının açılması için açılış maddesinin düzenlenmesidir. Açılış maddesi faaliyetini sürdüren bir işletmede dönem başı bilançosuna dayalı olarak yapılır. Faaliyetini sürdüren işletmenin dönem sonunda yapılan envanter işlemlerine göre hazırlanan dönem sonu bilançosu yeni dönemin dönem başı bilançosunu oluşturur. Dolayısıyla açılış maddesi bir önceki dönemin dönem sonu bilançosuna göre yapılacaktır.

58

GENEL OLARAK MUHASEBE SÜRECİ

Dönem Başı Bilançosunun Düzenlenmesi Yevmiye Defterine Kayıt Defteri Kebire Ve Yardımcı Deftere Kayıt Aylık ve Genel Geçici Mizanın Düzenlenmesi Envanter İşlemlerinin Yapılması Kesin Mizanın Düzenlenmesi Finansal (Mali) Tabloların Düzenlenmesi Kapanış Kaydının Yapılması

Tabloların Düzenlenmesi. Kapanış Kaydının Yapılması.")

59

GENEL OLARAK MUHASEBE SÜRECİ

1. Dönemin Başlangıç Bilançosunun Düzenlenmesi İlk defa işe başlayan işletmelerde envanter çıkarmak suretiyle işletmenin başlangıçta sahip olduğu varlıklar belirlenir. Varsa borçlar düşülmek suretiyle işletmenin sermayesi saptanır. Envanter bilgilerine göre işe başlama bilançosu düzenlenir. Faaliyetini sürdüren işletmelerde dönem sonu bilançosu, yeni dönemin dönem başı bilançosunu oluşturur. Açılış kaydı işe başlama veya dönem başı bilançosuna dayalı olarak yapılır.

60

GENEL OLARAK MUHASEBE SÜRECİ

2. Yevmiye Defterine Kayıt Yevmiye defterine ilk kayıt başlangıç bilançosuna dayı olarak yapılan açılış kaydıdır. Daha sonradan mali nitelikteki işlemler yasal dayanağı olan belgelere (fatura, makbuz, dekont, senet vb) veya muhasebe sisteminin ürettiği bilgilerine (amortisman, reeskont, stokların değerlemesi vb.) dayalı olarak tarih sırasına göre ve maddeler halinde kaydedilir.

veya muhasebe sisteminin ürettiği bilgilerine (amortisman, reeskont, stokların değerlemesi vb.) dayalı olarak tarih sırasına göre ve maddeler halinde kaydedilir.")

61

GENEL OLARAK MUHASEBE SÜRECİ

3. Defteri Kebire Ve Yardımcı Deftere Kayıt Yevmiye defterine maddeler halinde kaydedilen işlemlerin muhasebenin sınıflandırma fonksiyonunun yerine getirilebilmesi için bulunduğu yerden ait olduğu hesaplara kaydedilmesi için defteri kebire kaydı yapılır. Aynı zamanda yevmiye defterinden yardımcı hesapların yardımcı defterlere kaydı gerçekleştirilir.

62

GENEL OLARAK MUHASEBE SÜRECİ

4. Aylık ve Genel Geçici Mizanın Düzenlenmesi Yevmiye defterinden defteri kebire yapılan aktarmaların doğruluğunu kontrol etmek için defteri kebir tutarlarından yararlanılarak mizan hazırlanır. Ay sonlarında Aylık Mizan hesap dönemi sonunda ise Genel Geçici Mizan düzenlenir.

63

GENEL OLARAK MUHASEBE SÜRECİ

5. Envanter İşlemlerinin Yapılması Genel geçici mizanda yer alan hesapların tutarları işletmenin gerçek durumunu göstermemektedir. İşletmenin gerçek durumu ise envanter işlemlerinden sonra belli olmaktadır. Envanter işlemleri muhasebe dışı ve muhasebe içi envanter olmak üzere iki aşamada gerçekleştirilir. Envanter sonuçları ile muhasebede yer alan tutarlar arasında fark varsa, muhasebe kayıtlarının fiili sonuçları gösterir hale gelmesi için yapılan bir takım ayarlama, düzeltme kayıtları ve dönemin kar veya zararının bulunmasından oluşmaktadır.

64

GENEL OLARAK MUHASEBE SÜRECİ

6. Kesin Mizanın Düzenlenmesi Muhasebe içi envanter işlemlerinin yevmiye defteri ve defteri kebire kaydı yapıldıktan sonra kayıtların doğruluğunu tespit etmek amacıyla bir mizan daha düzenlenir. Düzenlenen bu mizana Kesin Mizan adı verilir.

65

GENEL OLARAK MUHASEBE SÜRECİ

7. Finansal (Mali) Tabloların Düzenlenmesi Kesin mizandaki bilgilerden yararlanılarak dönem sonu bilançosu ve dönemin gelir tablosu düzenlenebilir. Dönem sonunda kesin mizanda bilanço hesapları kalan veriyor durumdadır. Kesin mizanda borç kalanı veren hesaplar işletmenin varlıklarını, alacak kalanı veren hesaplar işletmenin kaynaklarını göstermektedir. Kesin mizanda sonuç hesaplarındaki (gelir ve gider hesapları) bilgilerden yararlanılarak da dönemin gelir tablosu düzenlenir.

Tabloların Düzenlenmesi Kesin mizandaki bilgilerden yararlanılarak dönem sonu bilançosu ve dönemin gelir tablosu düzenlenebilir. Dönem sonunda kesin mizanda bilanço hesapları kalan veriyor durumdadır. Kesin mizanda borç kalanı veren hesaplar işletmenin varlıklarını, alacak kalanı veren hesaplar işletmenin kaynaklarını göstermektedir. Kesin mizanda sonuç hesaplarındaki (gelir ve gider hesapları) bilgilerden yararlanılarak da dönemin gelir tablosu düzenlenir.")

66

GENEL OLARAK MUHASEBE SÜRECİ

8. Kapanış Kaydının Yapılması Bir muhasebe döneminde yapılması gereken en son kayıt ise kapanış kaydıdır. Kesin mizan hazırlandıktan sonra yalnızca bilanço hesapları kalan vermektedir. Bilanço hesaplarının da kapatılması için kesin mizanda alacak kalanı veren hesaplar borçlandırılmak ve borç kalanı veren hesaplar alacaklandırılmak suretiyle kapanış maddesi düzenlenir. Bu madde ile tüm hesaplar kapatılmış olur.

68

BİLANÇO ESASINA GÖRE DEFTER TUTMA UYGULAMASI

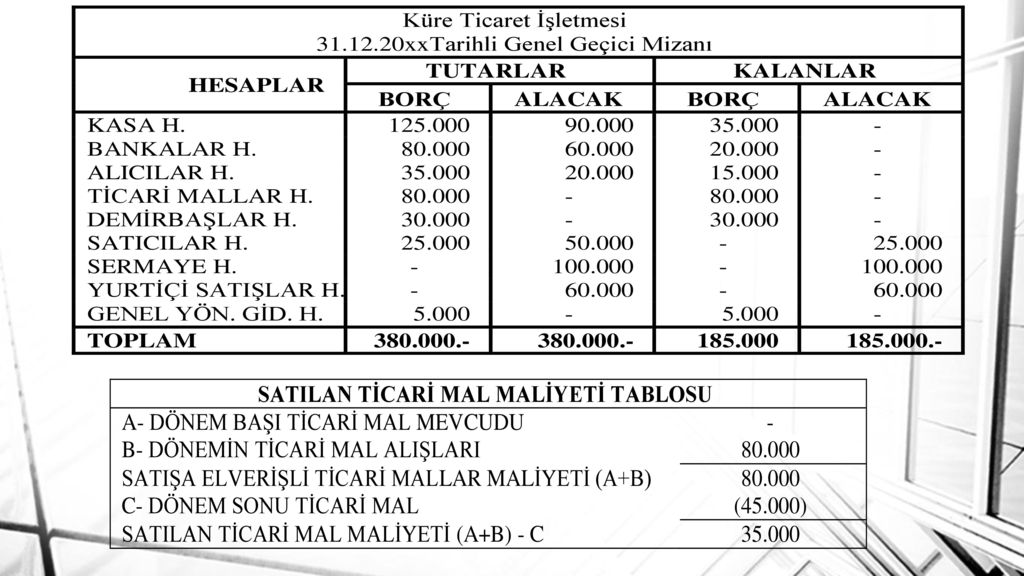

Küre Ticaret İşletmesi TL nakit sermaye ile işe başlamıştır. İşletmenin dönem içinde gerçekleştirdiği işlemler aşağıdaki gibidir. Dönem İçi İşlemler: A Bankasında açılan ticari mevduat hesabına TL yatırılmıştır. Gürsoy Ticaret işletmesinden TL değerinde ticari mal satın alınmıştır. Mal bedelinin TL’si nakit ödenmiş kalan tutar için satıcıya borçlanılmıştır. Müşterilerden Fahri Durmaz’a TL bedelle ticari mal satılmıştır. Müşteri fatura bedelinin TL’sı peşin ödemiş ve kalan tutar borçlanmıştır. İşletme faaliyetlerinde kullanılmak üzere TL bedelle demirbaş eşya olarak soğutucuları bedeli bankadan ödenerek satın almıştır. Bankadan alınan dekonttan müşteri Fahri Durmaz’ın işletmeye olan borcunun TL’lık kısmını ödediğin anlaşılmıştır. Satıcı Gürsoy Ticaret işletmesine olan borcun TL’lık kısmı banka hesabından yapılan havale ile ödenmiştir. İşletme TL’lık kira bedelini banka hesaplarından yapılan havale ile işyeri sahibine ödemiştir.

69

İşletmenin dönem sonunda envanter bilgileri şöyledir:

Yapılan sayım neticesi dönem sonu ticari mal mevcudu TL’dır. İşletme mevduat hesabından TL faiz geliri elde etmiştir. Demirbaşlar için hesaplanan amortisman tutarı TL’dır. İSTENENLER Dönem içi ve dönem sonu tüm muhasebe işlemlerini yapınız.

72

KASA H BANKALAR H. ALICILAR H. (1) (2) (2) (5) (4) (6) (4) (3) (6) (7) 35.000 20.000 90.000 5.000 (8) 80.000 60.000 TİCARİ MALLAR DEMİRBAŞLAR H SATICILAR (2) (5) (7) (3) 80.000 30.000 25.000 50.000 SERMAYE H. YURTİÇİ SATIŞLAR H GENEL YÖN GİD. H. (1) (4) (8) 60.000 5.000

(3) (6) (7) (8) TİCARİ MALLAR. DEMİRBAŞLAR H. SATICILAR. (2) (5) (7) (3) SERMAYE H. YURTİÇİ SATIŞLAR H. GENEL YÖN GİD. H (1) (4) (8)")

75

BİRİKMİŞ AMORTİSMANLAR H. (2) 80.000 (5) 30.000 6.000 (11) 80.000 -

KASA H BANKALAR H. ALICILAR H. (1) (2) (2) (5) (4) (6) (4) (3) (6) (7) 35.000 20.000 90.000 5.000 (8) 80.000 60.000 (10) 1.000 81.000 TİCARİ MALLAR DEMİRBAŞLAR H BİRİKMİŞ AMORTİSMANLAR H. (2) (5) 6.000 (11) 80.000 - 30.000 6.000 (9) 35.000 SATICILAR H. SERMAYE H. FAİZ GELİRLERİ H. (7) (3) (1) (12) 1.000 1.000 (10) 25.000 50.000 1.000 SATILAN TİC. MAL. MALİYETİ H. GENEL YÖNETİM GİDERLERİ H YURTİÇİ SATIŞLAR H (9) (13) (8) (4) 35.000 5.000 - 60.000 (11) (13) (12) 11.000 DÖNEM K/Z H. (13) (12) 46.000 61.000

(2) (2) (5) (4) (6) (4) (3) (6) (7) (8) (10) TİCARİ MALLAR. DEMİRBAŞLAR H. BİRİKMİŞ AMORTİSMANLAR H. (2) (5) (11) (9) SATICILAR H. SERMAYE H. FAİZ GELİRLERİ H. (7) (3) (1) (12) (10) SATILAN TİC. MAL. MALİYETİ H. GENEL YÖNETİM GİDERLERİ H. YURTİÇİ SATIŞLAR H. (9) (13) (8) (4) (11) (13) (12) DÖNEM K/Z H. (13) (12)")

79

KASA H BANKALAR H. ALICILAR H. (1) (2) (2) (5) (4) (6) (4) (3) (6) (7) 35.000 20.000 90.000 5.000 (8) (14) (14) 80.000 60.000 (10) 1.000 81.000 (14)

(3) (6) (7) (8) (14) (14) (10) (14)")

80

SATILAN TİC. MAL. MALİYETİ H. GENEL YÖNETİM GİDERLERİ H

TİCARİ MALLAR DEMİRBAŞLAR H BİR. AMORT. H. (2) (5) 6.000 (11) 80.000 - 30.000 6.000 (9) (14) (14) 6.000 35.000 (14) SATICILAR H. SERMAYE H. FAİZ GELİRLERİ H. (7) (3) (1) (12) 1.000 1.000 (10) 25.000 50.000 - 1.000 (14) (14) SATILAN TİC. MAL. MALİYETİ H. GENEL YÖNETİM GİDERLERİ H YURTİÇİ SATIŞLAR H (9) (13) (8) (4) 35.000 5.000 - 60.000 (11) (13) (12) 11.000 DÖNEM K/Z H. (13) (12) 46.000 61.000 (14)

(5) (11) (9) (14) (14) (14) SATICILAR H. SERMAYE H. FAİZ GELİRLERİ H. (7) (3) (1) (12) (10) (14) (14) SATILAN TİC. MAL. MALİYETİ H. GENEL YÖNETİM GİDERLERİ H. YURTİÇİ SATIŞLAR H. (9) (13) (8) (4) (11) (13) (12) DÖNEM K/Z H. (13) (12) (14)")

Benzer bir sunumlar

Satışlar =150.000 - (-)Satışların Maliyeti =(101.300) =Brüt satış karı.>")

Devam... Dynastatic Corporation bugüne kadar büyüme göstermemesine.>")