Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GENEL MUHASEBE 1 Yrd. Doç. Dr. Serhan Gürkan KBÜ İşletme Fakültesi

2

MUHASEBE KAYIT YÖNTEMLERİ

Tek Taraflı Kayıt Yöntemi (Basit Yöntem) Çift Taraflı Kayıt Yöntemi (Muzaaf Yöntem veya Bilanço Esasına Göre Defter Tutma)

Çift Taraflı Kayıt Yöntemi (Muzaaf Yöntem veya Bilanço Esasına Göre Defter Tutma)")

3

Tek Taraflı Kayıt Yöntemi

Bu defterin sağ tarafında gelirler, sol tarafında giderler yer alır. Bu deftere mal alım ve satımları dışında başka bir bilgi kaydedilmediği için, bu defterde yer alan bilgilere göre işletmenin borcunun veya alacağının ne kadar olduğu ya da kasasında ne kadar nakdin bulunduğuna ilişkin bir bilgi el etme imkanı bulunmamaktadır.

4

Çift Taraflı Kayıt Yöntemi (Muzaaf Yöntem)

Çift taraflı kayıt yöntemi mali nitelikteki işlemin işletmenin varlık ve kaynakları üzerinde değişme yaratan tüm yönleri ile bir bütün olarak defterlere kaydını esas alan yöntemdir. Bu yöntemde bir mali nitelikteki işlemin kaydında en az bir hesap borçlandırılırken, en az bir hesap alacaklandırılır.

5

Örneğin, işletmenin TL değerinde ticari malı satın aldığını ve mal bedelinin yarısının peşin, diğer yarısı karşılığında satıcı işletmeye borçlandığını varsayalım.

6

YASAL OLARAK TUTULACAK DEFTERLER

Birinci sınıf tüccarların tutacakları defterler; Yevmiye Defteri Defteri Kebir Envanter Defteri İkinci sınıf tüccarların tutacakları defterler; İşletme Hesabı Defteri

7

DEFTERLERDE KAYIT DÜZENİ

Defter ve kayıtların Türkçe tutulması zorunludur. Tutulması zorunlu olan defterler mürekkeple veya makina ile yazılır. Defterlere geçirilen bir kaydı kazımak, çizmek ya da silmek suretiyle okunamaz bir hale getirmek yasaktır. Defterlerde kayıtlar arasında usulen yazılmaya mahsus olan satırlar, çizilmeksizin boş bırakılamaz ve atlanamaz.

8

YEVMİYE DEFTERİ (GÜNLÜK DEFTER)

Mali nitelikteki işlemlerin yasal belgeye dayalı olarak tarih sırasına göre ve maddeler halinde kaydedildiği bir defter olarak tanımlayabiliriz. Yevmiye defterinde iki tarih çizgisi arasında yer alan unsurların tamamına yevmiye maddesi adı verilir.

9

YEVMİYE MADDESİ

10

YEVMİYE MADDESİ Bir yevmiye maddesinde tarih ve madde numarası yazıldıktan sonra, önce borçlandırılan hesap isimleri yazılır ve daha sonra alacaklandırılan hesap isimleri biraz içeriden başlanılarak yazılır.

11

AÇILIŞ KAYDI Yevmiye defterinde daima ilk madde açılış maddesidir. İşe başlama bilançosu veya dönem başı bilançosunda aktif karakterli hesaplar borçlandırılmak, pasif karakterli hesaplar alacaklandırılmak suretiyle düzenlenen maddeye açılış maddesi veya açılış kaydı adı verilir.

12

Yevmiye Maddesi Türleri

1- Basit Madde 2- Bileşik Madde 3- Karma Madde 4- Tamamlayıcı Madde

13

DEFTERİ KEBİR (BÜYÜK DEFTER)

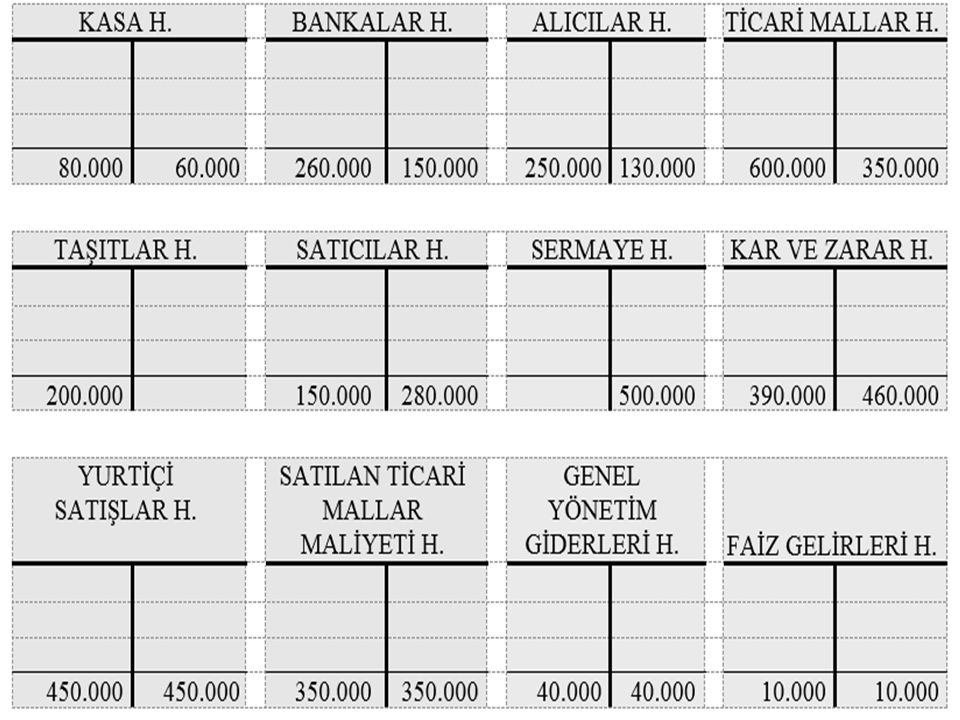

Yevmiye defterine kaydedilen işlemlerin hesaplara aktarılmasını sağlayan defter ise defteri kebir (büyük defter) dir. Mali nitelikli işlemlerin «T» şeklindeki hesaplara kaydedilmesidir. Her «T» şeklindeki hesap defteri kebirin bir sayfasını temsil etmektedir.

dir. Mali nitelikli işlemlerin «T» şeklindeki hesaplara kaydedilmesidir. Her «T» şeklindeki hesap defteri kebirin bir sayfasını temsil etmektedir.")

14

KAYIT ÖRNEKLERİ İşletme xx tarihinde TL nakit sermaye ile işe başlamıştır. b) Aynı gün kasadaki nakdin TL’si A bankasında açtırılan mevduat hesabına 1028 no.lu dekont karşılığında yatırılmıştır.

Aynı gün kasadaki nakdin TL’si A bankasında açtırılan mevduat hesabına 1028 no.lu dekont karşılığında yatırılmıştır.")

15

YARDIMCI DEFTERLER Muhasebede aynı tür işlemlerin toplandığı hesapla ana hesap veya toplu hesap adı verilmektedir. Defteri kebirde ana hesap düzeyinde izlenen hesapların detaylarının izlenmesi için kullanılan hesaplara yardımcı hesap veya tali hesap adı verilmektedir.

16

YARDIMCI DEFTERLER İşletme xx tarihinde satıcı A’dan TL ve satıcı B’den TL değerinde ticari malları kredili (veresiye) olarak satın almıştır. xx tarihinde satıcı A’ya TL ve satıcı B’ye TL nakit ödeme yapılmıştır.

olarak satın almıştır xx tarihinde satıcı A’ya TL ve satıcı B’ye TL nakit ödeme yapılmıştır.")

17

ENVANTER DEFTERİ “Envanter çıkarmak, bilanço günündeki mevcutları, alacakları ve borçları saymak, ölçmek, tartmak ve değerlemek suretiyle kesin bir şekilde ve müfredatlı olarak tespit etmektir.”

18

ENVANTER DEFTERİ

19

MİZAN Muhasebe sürecinde mali nitelikteki işlemler ilk önce tarih sırasına göre ve bir bütün olarak yevmiye defterine kaydedilmektedir. İkinci aşamada ise mali nitelikteki işlemler sınıflandırılmak amacıyla defteri kebire kaydedilmektedir.

20

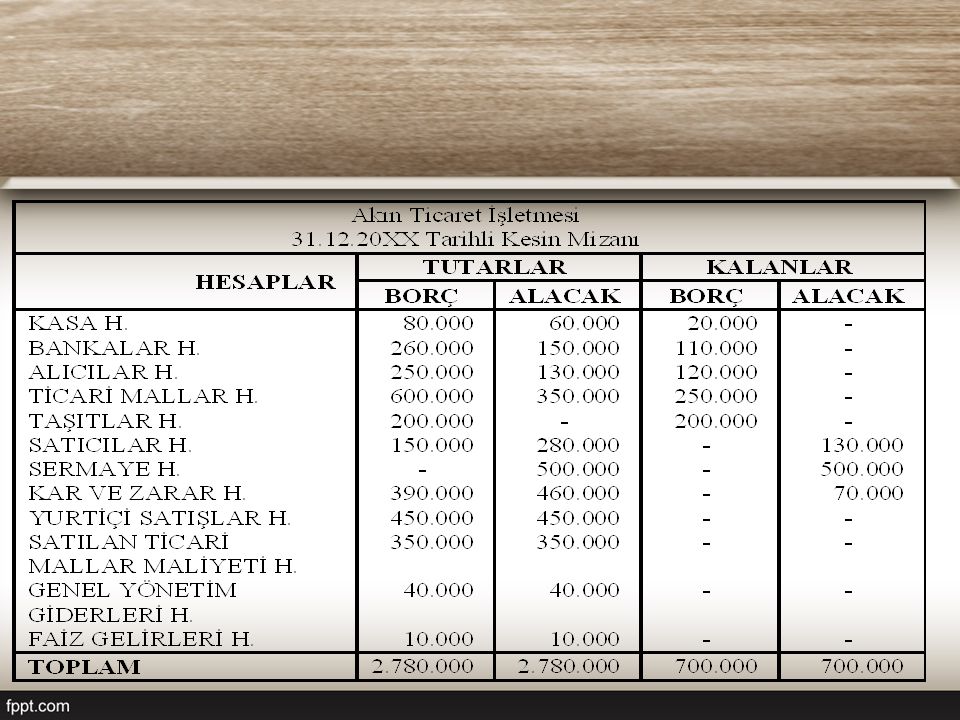

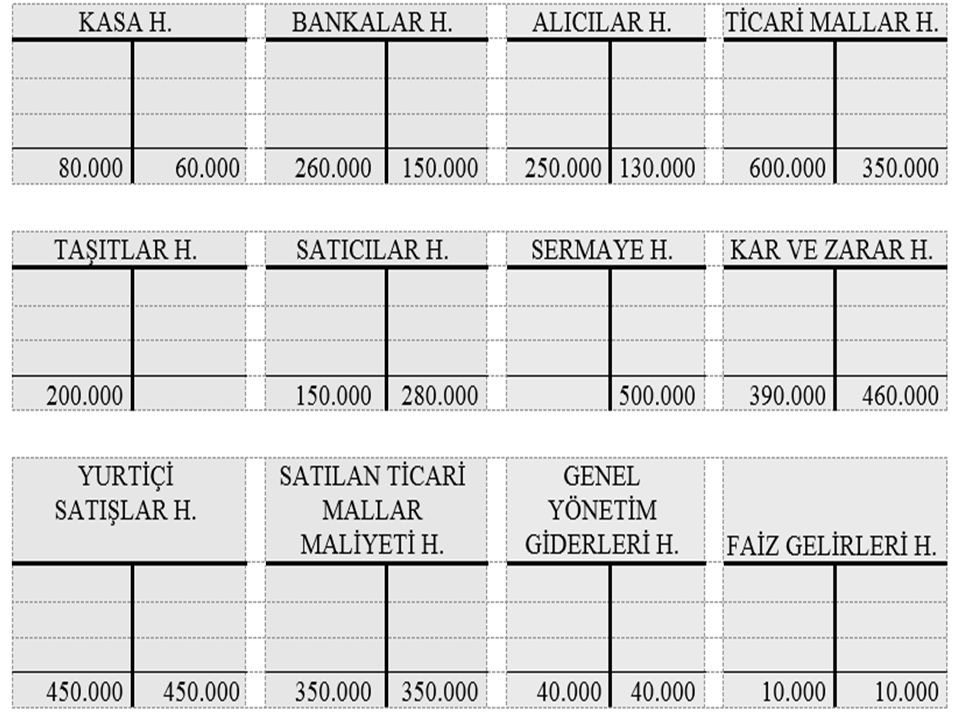

MİZAN Yevmiye defterine kaydedilen işlemlerin defteri kebire doğru olarak aktarılıp aktarılmadığını kontrol etmeye yarayan çizelgelere mizan adı verilir. Mizanlar belir bir tarih itibari ile düzenlenir. Genellikle her ay sonu itibariyle düzenlenen mizanlara aylık mizan adı verilir.

23

Dönem Sonu Bilançosunun Hazırlanması

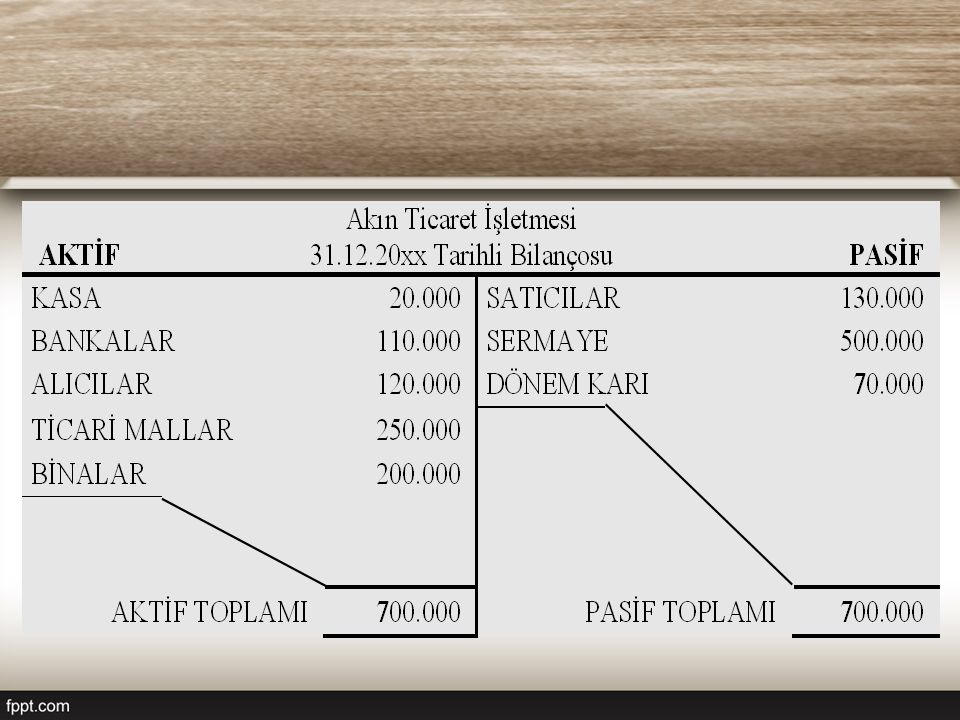

Dönem sonu bilançosu kesin mizanda yer alan tutarların bilançoya aktarılması yolu ile elde edilir. Kesin mizanda yalnızca bilanço hesapları kalan vereceğinden, borç kalanı veren hesapların kalanları bilançonun aktifine, alacak kalanı veren hesapların kalanları da bilançonun pasifine aktarılarak dönem sonu bilançosu düzenlenebilir.

25

DÖNEMİN HESAPLARININ KAPATILMASI

Dönem sonunda alacak kalanı veren hesaplar borçlandırılmak ve borç kalanı veren hesaplar alacaklandırılmak suretiyle düzenlenen yevmiye maddesine kapanış maddesi adı verilir.

27

MUHASEBE SÜRECİ Dönem Başı Bilançosunun Düzenlenmesi

Yevmiye Defterine Kayıt Defteri Kebire Ve Yardımcı Deftere Kayıt Aylık ve Genel Geçici Mizanın Düzenlenmesi Envanter İşlemlerinin Yapılması Kesin Mizanın Düzenlenmesi Finansal (Mali) Tabloların Düzenlenmesi Kapanış Kaydının Yapılması

Tabloların Düzenlenmesi. Kapanış Kaydının Yapılması.")

Benzer bir sunumlar

>")