Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

YONT221 İKİNCİ BÖLÜM KAMU YÖNETİMİN DENETLENMESİ VE ÖRGÜTLENMESİ Araştırma görevlisi ph.d. m.necati cizrelioğulları

2

Siyasi hesap verebilirlik: Siyasi Partilerin ve temsilcilerin secimler yoluyla hesap verilirliği

İdari hesap verebilirlik: Hükümet kuruluşlarının kuruluş içi ve kuruluşlar arası dikey ve yatay hesap verebilirliği Hukuki hesap verebilirlik: Yargı organları da dahil olmak üzere devletin tüm birimlerin karar ve eylemlerine karşı yargı yolunun açık açık olmasıdır.

3

DENETİM Katılımcı, seffaf, hesap verebilir yönetim anlayısı, insan hak ve özgürlüklerini esas alan bir kamu yönetiminin olusturulması gibi amaçlar dogrultusunda kurumların ve kisilerin denetimini daha etkili hale getirmek amacıyla hareket eden sistemdir. Denetim yolsuzlukların oluşumunu engelleyen bu haliyle de set islevi gören bir kavram olarak algılanmıstır

4

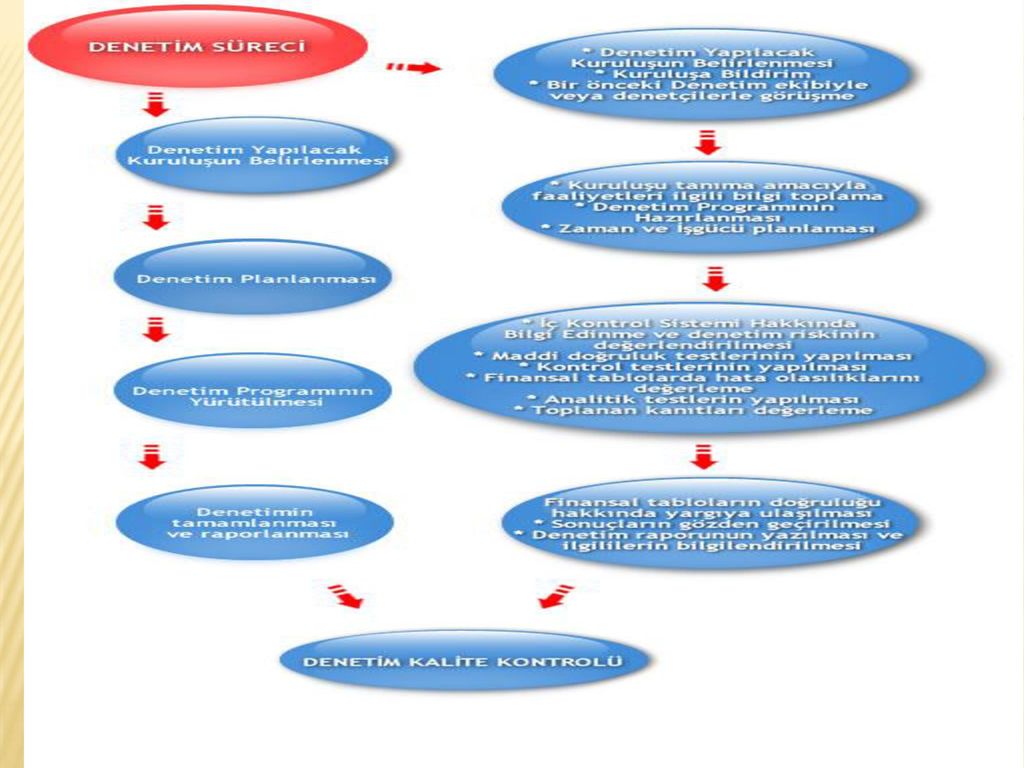

Denetleme; “ne oldu. ”, “ne oluyor. ” ve “ne olacak

Denetleme; “ne oldu?”, “ne oluyor?” ve “ne olacak?” sorularına cevap arama islemidir. Denetleme faaliyetleriyle ne yapıldıgı, nerede bulunuldugu, nasıl yapıldıgı, gelinilen yere kadar nasıl ulasıldıgı ve gidise göre nereye varılacagı tespit edilir.

5

DENETİM YÖNTEMLERİ SİYASİ DENETİM; Siyasal denetim denildiginde genellikle yasama organı tarafından yapılmakta olan denetim akla gelmektedir. Siyasi denetim sadece yasama organlarınca yapılan denetlemeden ibaret degildir. Ulusal düzeyde yasama organı ve bakanlar tarafından yapılmakta olan denetim faaliyeti, yerel anlamda yerel meclis üyeleri ve yerel yerinden yönetim kuruluslarının seçilmis basları tarafından gerçeklestirilmektedir. Bu anlamda, İl Genel Meclisleri, Daimi Encümenleri, Belediye Meclisi, Belediye Encümeni, Belediye Baskanı, Köy Muhtar ve htiyar Heyetleri birer politik denetleme organıdır

6

Meclisin uygulamakta oldugu denetim yolları; soru, genel görüsme, meclis arastırması, meclis sorusturması ve gensorudur.

7

a) Soru: Meclis üyeleri, belli konularda bilgi edinmek için bir bakanlık örgütünün tümünün veya bir biriminin uygulamaları konusunda, Basbakan ya da bakanlara sözlü veya yazılı soru sormalarıdır. b) Genel Görüsme: Bir siyasal parti grubu ya da belli sayıda milletvekilinin, belirli bir alandaki devlet faaliyetlerinin mecliste görüsme konusu yapılmasını önermesi sonrasında hükümeti, meclis önünde açıklama yapmaya, bir anlamda hesap vermeye zorlayan denetim yoludur. Bu sekilde kamuoyunun ilgisi de konuya çekilmis olur.

Genel Görüsme: Bir siyasal parti grubu ya da belli sayıda milletvekilinin, belirli bir alandaki devlet faaliyetlerinin mecliste görüsme konusu yapılmasını önermesi sonrasında hükümeti, meclis önünde açıklama yapmaya, bir anlamda hesap vermeye zorlayan denetim yoludur. Bu sekilde kamuoyunun ilgisi de konuya çekilmis olur.")

8

c) Meclis Arastırması: TBMM İçtüzügünün maddelerine göre; parlamentonun kendi içinden seçtigi bir komisyon aracılıgıyla, belli bir konuda arastırma yaparak, bilgi edinmesine, aydınlanmasına olanak veren bir yoldur. d) Meclis Sorusturması: Meclis sorusturması, görevde bulunan veya görevden ayrılmıs olan Basbakan ya da bakanların ceza sorumlulugunu saptamak için Yüce Divan’a gönderilmelerini saglar. TBMM üye tamsayısının en az onda birinin verecegi önerge ile sorusturma açılması istenebilir. Sorusturma açılmasına karar verilmesi halinde de on bes kisiden olusan bir komisyon tarafından sorusturma yapılır. Komisyonun yaptıgı incelemeler sonrasında hazırladıgı rapor, mecliste görüsülür ve gerek görülürse, üye tam sayısının salt çogunlugunun karar vermesi halinde bakan Yüce Divan’a sevk edilir.

Meclis Sorusturması: Meclis sorusturması, görevde bulunan veya görevden ayrılmıs olan Basbakan ya da bakanların ceza sorumlulugunu saptamak için Yüce Divan’a gönderilmelerini saglar. TBMM üye tamsayısının en az onda birinin verecegi önerge ile sorusturma açılması istenebilir. Sorusturma açılmasına karar verilmesi halinde de on bes kisiden olusan bir komisyon tarafından sorusturma yapılır. Komisyonun yaptıgı incelemeler sonrasında hazırladıgı rapor, mecliste görüsülür ve gerek görülürse, üye tam sayısının salt çogunlugunun karar vermesi halinde bakan Yüce Divan’a sevk edilir.")

9

e) Gensoru: Bakanlar Kurulu’nun genel politikası ya da bir bakanın kendi bakanlıgındaki politika ve uygulamaları üzerinde, meclis tarafından yapılan denetim biçimidir. Anayasanın 99.maddesine göre; gensoru bir siyasal parti adına ya da en az yirmi milletvekilinin imzası ile verilir. Siyasal sorumluluga yol açan gensorunun gündeme gelmesi sonrasında TBMM’de yapılan görüsmelerin ardından güven oylamasına gidilir.

10

Yürütme organının temel hizmet birimi olan bakanlık örgütü, hükümet ve parlamento karsısında bakan tarafından temsil edilmektedir. Bu nedenle bakan bakanlık hizmetlerini mevzuata, hükümetin genel siyasetine, kalkınma planlarına ve yıllık programlara uygun olarak yürütmekle, bakanlıklarla isbirligi ve koordinasyonu saglamakla görevlidir. Ayrıca bakan basbakana karsı da sorumludur. Bu sorumlulugun geregi olarak ta bakanlıgın merkez, tasra ve yurt dısı teskilatı ile baglı ve ilgili kuruluslarının faaliyetlerini, islemlerini ve hesaplarını denetleme yetkisine sahiptir

11

İDARİ DENETİM Kamu kurumunun kendi içinde yürütülen denetime ‘hiyerarşik denetim’,veya ‘iç denetim’, başka kamu kurumu tarafından yapılan denetime de ‘vesayet denetim’ yada ‘dış denetim’ denir. 1. HİYERARŞİK DENETİM: Üstlerin astları üzerinde atama ,sicil verme , yükselme,disiplin cezası uygulama ve hizmet yerini değiştirme gibi hiyerarşik yetkileri bulunmaktadır. 2.VESAYET DENETİMİ: idarenin bütünlüğü ilkesinin doğal bir sonucudur ve yönetimin bir bütün olarak uyumlu çalışmasını sağlamanın temel amacıdır.

13

OMBUDSMAN DENETİMİ Bu denetim yolu yürütme araçları bakımından yasama organına dayanmakta ve ona bağlı olarak işlev yürütmektedir. Genellikle kamu yönetimine karşı halkın şikayetlerini inceler ,yönetimi aksayan işlemeyen ve kusurlu olan yanlarını ortaya çıkarır; vardığı sonuçları parlamentoya ve kamuoyunun bilgisine sunar. . Denetimde ombudsman halkı yönetimin haksız eylem ve işlemlerine karşı koruyan bir yargıç gibi görev yapmakta ;kamu yönetiminin ilgili birimlerine rahat bir şekilde girebilmekte , istediği belgeyi temin edebilmekte ve görevlileri sorguya çekebilmektedir

14

YARGI DENETİMİ Bütün siyasi sistemler, hukuk devletinin bir gereği olarak idarenin eylem ve işlemlerine karşı yargı denetimini kabul etmişlerdir. Yargı denetiminde uygulanan sistemler ülkeler bakımından farklılık göstermektedir. Bazı ülkeler ‘idari yargı ‘sistemini kabul ederken ,diğer bazıları da ‘yargı birliği’ ilkesini kabul etmişlerdir. ÖR:Almanya ,Fransa, İsveç, Belçika , İtalya ve Avusturya (idari yargı sistemi) ÖR:ABD, İngiltere , Danimarka ve Norveç(yargı sistemi)

ÖR:ABD, İngiltere , Danimarka ve Norveç(yargı sistemi)")

15

BASKI GRUPLARI VE KAMUOYUNUN DENETİMİ

Baskı grupları ,ortak çıkarları etrafında birleşen ve bunları gerçekleştirmek için siyasi ve idari otoriteler üzerinde etki yapmaya çalışan örgütlü ve bilinçli gruplardır. Baskı gruplarının yönetimi etkilemek için yürüttükleri faaliyetler bazı ülkelerde yasal nitelik kazanarak kurumsallaşmıştır. ÖR:Amerikan siyasi kültürü ,Avrupa ya göre baskı gruplarının faaliyetlerini olağan saymakta ve onları hoşgörü ile karşılamaktadır.Bu faaliyetler Amerika da ‘’lobicilik’’olarak kavramlaşmıştır.

16

KAMU YÖNETİMİNİN FAALİYETLERİ

İdari faaliyetler: Kamu hizmetlerinin sunulması veya toplumun düzeni ve ihtiyaçlarının karşılanması için gerekli olan faaliyetlerdir. Yasama faaliyeti: İdarenin kanun hükmünde kararname, tüzük ve yönetmelik çıkarması gibi faaliyetleridir. Yargı faaliyeti: İdare ile ilgili anlaşmazlıkları çözmek ve kişisel olaylara hukuk kurallarını uygulamaktır.

17

DÜZENLEYİCİ VE DENETLEYİCİ KURUMLAR

1970li yıllardaki ekonomik gelişmelerle birlikte 1980’den sonra “bağımsız idari otoriteler”, “üst kurullar” “düzenleyici ve denetleyici kurumlar” gibi ifadelerle ortaya çıkmış ve gelişmiştir. Klasik bakanlık yapısının mevcut sorunları çözmede yetersiz kalışı, tarafsızlığı sağlamak için müdahale etmek istememesi, siyasi amaçların etkilerinin azaltılmak istenmesi bu kurulların ortaya çıkış nedenleridir.

18

Sermaye Piyasası Kurulu (SPK)-1981

Radyo ve Televizyon Üst Kurulu (RTÜK) Rekabet Kurumu (RK) -1994 Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) -1999 Telekomünikasyon Kurumu (TK) -2000 Enerji Piyasası Düzenleme Kurumu (EPDK) -2001 Tütün Ve Alkol Piyasası Düzenleme Kurumu (TAPDK)-2002 Kamu İhale Kurumu (KİK)-2002 Kamu Gözetimi, Muhasebe Ve Denetim Standartları Kurumu(KGK)-2002 Bilgi Teknolojileri Ve İletişim Kurumu (BTK)-2008

Rekabet Kurumu (RK) Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Telekomünikasyon Kurumu (TK) Enerji Piyasası Düzenleme Kurumu (EPDK) Tütün Ve Alkol Piyasası Düzenleme Kurumu (TAPDK) Kamu İhale Kurumu (KİK) Kamu Gözetimi, Muhasebe Ve Denetim Standartları Kurumu(KGK) Bilgi Teknolojileri Ve İletişim Kurumu (BTK)")

19

KAMU YÖNETİMİNİN ÖRGÜTLENMESİ

Örgütlenme, kamu hizmetleri için gerekli olan araç ve imkanları bir düzende toplamak, yetki, görev ve sorumlulukları belirleyerek bir yapı oluşturmaktır. Örgütlenmenin unsurları: Amaçlar Yetki ve görevler Organlar Kaynaklar Örgütlenmenin amaçları: Kamusal görev ve fonksiyonların verimli ve etkin olarak yürütülmesini sağlamak Yönetim birimlerinin siyasi ve yargısal denetimini sağlamak için yetki ve sorumluluk alanlarının belirlenmesi

20

ÖRGÜTLENME İLKELERİ İdari örgütlenme iki esasa göre yapılır:

Merkezden yönetim Yerinden yönetim Her devlet bu iki ilkeye göre örgütlenirken, ülkelerin sahip oldukları sosyal, ekonomik, kültürel, siyasi ve tarihi şartlarına göre farklı yapılanmalara gitmektedir. Bazı ülkeler merkezden yönetime (örn. Fransa), bazıları ise yerinden yönetime (örn. ABD) önem vermekte, bazıları da iki ilke arasında denge kurmaya çalışmaktadır.

, bazıları ise yerinden yönetime (örn. ABD) önem vermekte, bazıları da iki ilke arasında denge kurmaya çalışmaktadır.")

21

ÖRGÜTLENME ŞEMASI Siyasi Merkezden Yönetim MERKEZDEN YÖNETİM

YERİNDEN YÖNETİM İdari Merkezden Yönetim Siyasi Yerinden Yönetim İdari Yerinden Yönetim Fonksiyonel Yerinden Yönetim Coğrafi Yerinden Yönetim

22

MERKEZDEN YÖNETİM I MERKEZDEN YÖNETİM NEDİR? Kamu hizmetlerinde birlik ve bütünlüğü sağlamak için, bu hizmetlere ilişkin karar ve faaliyetlerin merkezi hükümet ve onun hiyerarşik yapısı içinde yer alan örgütlerce yürütülmesidir. SİYASİ BAKIMDAN MERKEZDEN YÖNETİM Bir ülkede yasama organının ve hükümetin tek olması, siyasi otoritenin tamamen merkezdeki iktidarda toplanması ve hukuki birliğin mevcut olmasıdır. (=ÜNİTER DEVLET) İDARİ BAKIMDAN MERKEZDEN YÖNETİM Kamu hizmetlerine ilişkin politikaların belirlenmesi, kararların alınması ve bu kararların yürütülmesi yetkisinin merkezi organlarda toplanması. Devletin ülkesi ve milletiyle bölünmez bir bütün olması onun “üniter devlet” olması demektir.[1] Türkiye Cumhuriyeti Devleti, üniter bir devlettir; yani kendi bünyesinde farklı kanunların geçerli olduğu farklı yönetim bölgeleri yoktur. "Federatif" yapılar yoktur. Türkiye Büyük Millet Meclisi'nin yetkisi tüm Türkiye topraklarını kapsar ve her Türk vatandaşı bu topraklar üzerinde eşit muamele görür. Söz konusu üniter devlet yapısı, Türkiye'nin bölünmez bütünlüğünün ve iç huzurunun en büyük teminatıdır.[2] Türkiye'de üniter devlet yapısı; merkezi idarenin merkez, taşra ve yurtdışı teşkilatları ile yerel yönetim teşkilatlarından oluşmaktadır.

İDARİ BAKIMDAN MERKEZDEN YÖNETİM. Kamu hizmetlerine ilişkin politikaların belirlenmesi, kararların alınması ve bu kararların yürütülmesi yetkisinin merkezi organlarda toplanması. Devletin ülkesi ve milletiyle bölünmez bir bütün olması onun üniter devlet olması demektir.[1] Türkiye Cumhuriyeti Devleti, üniter bir devlettir; yani kendi bünyesinde farklı kanunların geçerli olduğu farklı yönetim bölgeleri yoktur. Federatif yapılar yoktur. Türkiye Büyük Millet Meclisi nin yetkisi tüm Türkiye topraklarını kapsar ve her Türk vatandaşı bu topraklar üzerinde eşit muamele görür. Söz konusu üniter devlet yapısı, Türkiye nin bölünmez bütünlüğünün ve iç huzurunun en büyük teminatıdır.[2] Türkiye de üniter devlet yapısı; merkezi idarenin merkez, taşra ve yurtdışı teşkilatları ile yerel yönetim teşkilatlarından oluşmaktadır.")

23

MERKEZDEN YÖNETİMİN ÖZELLİKLERİ

MERKEZDEN YÖNETİM II MERKEZDEN YÖNETİMİN ÖZELLİKLERİ Kamu hizmetlerine ilişkin politika belirleme, karar alma ve yürütme fonksiyonları merkezi bir organın elindedir. Gelir ve giderler merkezden yönetilir. Personel atamaları merkezin yönetimindedir.

24

MERKEZDEN YÖNETİMİN YARARLARI

MERKEZDEN YÖNETİM III MERKEZDEN YÖNETİMİN YARARLARI Merkezi hükümeti siyasi ve idari bakımdan güçlendirir. Ekonomik ve sosyal kalkınma bölgeler arasında dengeli dağıtılabilir. Kamu hizmetlerinde bütünlüğü sağlar. İdarenin, yerel etkilerden uzak kalmasını sağlayarak, kamu yönetiminde idarenin tarafsızlığı daha fazla temin edilebilir. Milli savunma, diplomasi gibi hizmetler yerinden yönetime göre örgütlenemez.

25

MERKEZDEN YÖNETİMİN SAKINCALARI

MERKEZDEN YÖNETİM IV MERKEZDEN YÖNETİMİN SAKINCALARI Hizmetlerin zamanında yürütülmesi ve yerel ihtiyaçlara uygunluğu her zaman mümkün olmayabilir, Merkezi idarenin hantallaşmasını getirebilir, Çalışanların yabancılaşmasını doğurabilir, Halkın yönetime katılmasını zayıflatır.

26

MERKEZİ YÖNETİM KURULUŞLARININ ÖRGÜTLENME BİÇİMLERİ

MERKEZDEN YÖNETİM V MERKEZİ YÖNETİM KURULUŞLARININ ÖRGÜTLENME BİÇİMLERİ Hizmet edilen amaca göre örgütlenme (Tarım Bakanlığı) Hizmet edilen vatandaş grubuna göre örgütlenme (Çalışma ve Sosyal Güvenlik Bakanlığı) Hizmet sunulan alana göre örgütlenme (Bölge yönetimleri, mahalli İdareler) İhtisas esasına göre örgütlenme (Maliye Bakanlığı)

Hizmet edilen vatandaş grubuna göre örgütlenme (Çalışma ve Sosyal Güvenlik Bakanlığı) Hizmet sunulan alana göre örgütlenme (Bölge yönetimleri, mahalli İdareler) İhtisas esasına göre örgütlenme (Maliye Bakanlığı)")

27

Merkezden yönetimin yumuşatılmış biçimidir.

MERKEZDEN YÖNETİM VI YETKİ GENİŞLİĞİ Merkezden yönetimin yumuşatılmış biçimidir. Merkezi örgütlerin iş yükünün bir kısmı alt birimlere ve başkent dışındaki kuruluşlara aktarılır. Merkezi idarenin fonksiyonlarını daha etkin ve verimli yerine getirmesi amacıyla geliştirilmiştir. FONKSİYONEL YETKİ GENİŞLİĞİ Merkezi idarenin elindeki karar alma ve yürütmeye ilişkin bir kısım yetkilerin belirli bir konuda faaliyet gösteren kuruluşa ya da onun yöneticisine kanunla verilmesidir (KİT’ler). COĞRAFİ YETKİ GENİŞLİĞİ Merkezi idarenin elindeki karar alma ve yürütmeye ilişkin bazı yetkilerinin taşradaki birimlerinin yöneticilerine kanunla devredilmesidir (Vali).

. COĞRAFİ YETKİ GENİŞLİĞİ. Merkezi idarenin elindeki karar alma ve yürütmeye ilişkin bazı yetkilerinin taşradaki birimlerinin yöneticilerine kanunla devredilmesidir (Vali).")

28

YERİNDEN YÖNETİM I YERİNDEN YÖNETİM NEDİR?

Merkezden yönetim kuruluşları dışında ve özerk olarak örgütlenmiş kuruluşların yerel kamu hizmetlerine ilişkin konularda rol almasıdır. ÖZERKLİK NEDİR? Kendi Karar organına sahip olması Mali kaynaklar ve Bütçe olanakları Araç-gereç ve personel politikalarını belirleyebilme Yasalara bağlılık Vesayet denetime tabi olması

29

YERİNDEN YÖNETİM II SİYASİ YERİNDEN YÖNETİM

Siyasi gücün (egemenliğin) merkezi idare ile mahalli yönetim birimleri arasında bölüşümüdür. Federal Devlet sistemini ortaya çıkarmıştır. Federal sistemde merkezi idare ile mahalli idareler arasında eyaletler (federe devlet, kanton) bulunur. Yerel yönetim üniteleri, yasama ve yürütme konularında kısmi bir bağımsızlık kazanırlar.

merkezi idare ile mahalli yönetim birimleri arasında bölüşümüdür. Federal Devlet sistemini ortaya çıkarmıştır. Federal sistemde merkezi idare ile mahalli idareler arasında eyaletler (federe devlet, kanton) bulunur. Yerel yönetim üniteleri, yasama ve yürütme konularında kısmi bir bağımsızlık kazanırlar.")

30

İDARİ YERİNDEN YÖNETİM

YERİNDEN YÖNETİM III İDARİ YERİNDEN YÖNETİM Yerel nitelikteki kamu hizmetleriyle iktisadi, ticari, kültürel ve teknik bazı fonksiyonların merkez idarenin hiyerarşik yapısı dışındaki kamu tüzel kişiliklerince yürütülmesidir. Fonksiyonel yerinden yönetim Coğrafi yerinden yönetim

31

İDARİ YERİNDEN YÖNETİM

YERİNDEN YÖNETİM IV İDARİ YERİNDEN YÖNETİM Aşırı merkeziyetçiliğin sakıncalarını ortadan kaldırmak, halkın yönetime katılmasını sağlamak, yerel ihtiyaçlarla mahalli hizmetler arasında denge kurmak ve kamu hizmetlerindeki verimi ve etkinliği artırmak amaçlanır. İdari yerinden yönetim kuruluşları özerk statüye sahiptir, kendi bütçeleri, personeli bulunmaktadır ve karar organları seçimle belirlenir. İdari yerinden yönetim ilkesiyle halk doğrudan veya dolaylı olarak karar alma ve hizmetlere katılmaktadır.

32

YERİNDEN YÖNETİM V FONKSİYONEL YERİNDEN YÖNETİM

Belirli bazı işlevlerin merkezi idareden alınarak özerk kurumlara aktarılmasıdır (Üniversiteler, KİT’ler, sanayi ve ticaret odaları vb.). Ortaya çıkış nedenleri: Hizmetlerin yürütülmesinde etkinliğin ve verimliliğin sağlanması Eğitim, bilim, haberleşme gibi hizmetlerin hükümet ve siyasetçilerin doğrudan etkisinden korumak istenmesi Kamu yöneticilerinin özerk bir alanda çalışma talepleri Meslek kuruluşları aracılığıyla sanayici, işadamları, işçi ve işverenler, doktorlar vb. grupların yönetime katılmasını sağlamak.

. Ortaya çıkış nedenleri: Hizmetlerin yürütülmesinde etkinliğin ve verimliliğin sağlanması. Eğitim, bilim, haberleşme gibi hizmetlerin hükümet ve siyasetçilerin doğrudan etkisinden korumak istenmesi. Kamu yöneticilerinin özerk bir alanda çalışma talepleri. Meslek kuruluşları aracılığıyla sanayici, işadamları, işçi ve işverenler, doktorlar vb. grupların yönetime katılmasını sağlamak.")

33

YERİNDEN YÖNETİM VI COĞRAFİ (MEKAN) YERİNDEN YÖNETİM

İdari bazı görevlerin yürütülmesi yetkisinin, merkezi idareye bağlı olmayan ve karar organları seçmenlerin oylarıyla belirlenen bölge, il, belediye ve köy gibi, faaliyetleri belirli bir coğrafi alanla sınırlı olan yönetimlere verilmesidir. Fonksiyonel yerinden yönetimde, işleve özerklik verilirken, coğrafi yerinden yönetimde il, belediye, köy gibi belirli bir alanda yaşayan halka özerklik tanınmıştır. Fonksiyonel yerinden yönetimde belirli bir işlevi (eğitim, bilim, ticaret vb.) yerine getirmek için örgütlenmeye gidilir. Coğrafi yerinden yönetimle ortaya çıkan örgütler (mesela belediyeler) ise birçok işlevi yerine getirir (altyapı, eğitim, sağlık vb.).

yerine getirmek için örgütlenmeye gidilir. Coğrafi yerinden yönetimle ortaya çıkan örgütler (mesela belediyeler) ise birçok işlevi yerine getirir (altyapı, eğitim, sağlık vb.).")

34

YERİNDEN YÖNETİM VII YERİNDEN YÖNETİME DAHA AZ ÖNEM

VERİLMESİNİN SEBEPLERİ Rejimde, yürütülmek istenen politikayı tehdit eden bir çekişme ve mücadele varsa, Otoriter rejim, halk kesimlerini iktidarın politikasını desteklemek için harekete geçmek istiyorsa, Bir ülke, kültürel değişme ve modernleşme politikası izliyorsa, Siyasi partiler, ideoloji ve teşkilatlanma bakımından merkeziyetçi bir özelliğe sahipse, Merkezi idare kurumlarında çalışan bürokrat ve memurlar çok yetenekli ise, Ülkenin nüfus yapısı ne kadar homojense, Hükümet, planlı kalkınma ve gelişmeye daha çok önem veriyorsa.

35

YERİNDEN YÖNETİME DAHA ÇOK ÖNEM VERİLMESİNİN SEBEPLERİ

YERİNDEN YÖNETİM VIII YERİNDEN YÖNETİME DAHA ÇOK ÖNEM VERİLMESİNİN SEBEPLERİ Ülkedeki hakim ideoloji plüralist bir niteliğe sahipse, Kamu yönetiminde, merkezi idarenin taşra birimlerine daha çok yetki ve inisiyatif tanınmışsa, Ülke coğrafi alan ve nüfus bakımından çok büyükse, Demokratik değerlerin gelişmesi, yerinden yönetime daha çok önem verilmesini gerektirir.

37

MERKEZİ YÖNETİMİN TAŞRA (ÇEVRE) ÖRGÜTÜ

İl Kuruluşlarının Hiyerarşik Yapısı VALİ İL MÜDÜRLÜĞÜ ŞUBE MÜDÜRLÜĞÜ ŞEFLİK MEMURLUK

Benzer bir sunumlar

>")

Ticaret Odaları, Sanayi Odaları, Ticaret ve Sanayi Odaları,>")

Demokrasi Öğr. Gör Mehmet Akif BARIŞ.>")