Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

12. TİCARİ ALACAKLAR En fazla bir yıl içinde paraya dönüştürülmesi öngörülen ve işletmenin üçüncü kişilere mal ve hizmet satışı gibi ticari ilişkileri nedeniyle ortaya çıkan senetli ve senetsiz alacaklar bu hesap grubunda gösterilir. 120 ALICILAR 121 ALACAK SENETLERİ 122 ALACAK SENETLERİ REESKONTU (-) 124 KAZANILMAMIŞ FİNANSAL KİRALAMA FAİZ GELİRLERİ(-) 126 VERİLEN DEPOZİTO VE TEMİNATLAR 127 DİĞER TİCARİ ALACAKLAR 128 ŞÜPHELİ TİCARİ ALACAKLAR 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI (-)

124 KAZANILMAMIŞ FİNANSAL KİRALAMA FAİZ GELİRLERİ(-) 126 VERİLEN DEPOZİTO VE TEMİNATLAR 127 DİĞER TİCARİ ALACAKLAR 128 ŞÜPHELİ TİCARİ ALACAKLAR 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI (-).")

2

GENEL MUHASEBE DÖNEMİÇİ MUHASEBE İŞLEMLERİ KONUSU DÖNEMSONU MUHASEBE İŞLEMLERİ KONUSU Senetsiz alacaklar Senetli alacaklar Depozito-teminatlar Diğer ticari alacaklar Ortaklardan alacaklar İştiraklerden alacaklar Bağlı ortaklıklardan alacaklar Personelden alacaklar Diğer çeşitli alacaklar Envanter-değerleme-düzeltme- düzenleme Reeskont hesaplama Alacaklara karşılık ayırma Şüpheli ve değersiz hale gelme kayıtları http://www.muhasebeogretmeni.com/muhasebeslaytlari.htmhttp://www.muhasebeogretmeni.com/muhasebeslaytlari.htm 15.02.08

3

Ticari Alacakların Değerlemesi Türk Ticaret Kanunu’na Göre Değerleme; Türk Ticaret Kanunu’nu alacakların değerlemesinde itibari değeri dikkate almıştır. Alacakların itibari değer ile değerlenmesinden kasıt, defterlere geçirildiği yani mukayyet değerdir. Tahsil edilemeyen veya ihtilaflı bulunan alacaklar aynı madde hükmüne göre en çok bilanço gününde işletme için haiz oldukları değer ile değerlenir. TTK ticari alacakların değerlemesini yaparken, alacakları senetli veya senetsiz alacak diye ayırıma tabi tutmamıştır.

4

Vergi Usul Kanunu’na Göre Değerleme; Vergi Usul Kanununun 281. maddesine göre, bütün alacaklar mukayyet değer ile değerlendirilmelidir. Ancak, Alacak senetlerinin mükellefin isteğine bağlı olarak; Mukayyet değer ile ya da Tasarruf değeri ile değerlenebileceğini söyleyebiliriz. Ticari Alacakların Değerlemesi

5

Sermaye Piyasası Mevzuatına Göre Değerleme; SPK’ın Seri XI, No:1 tebliği ile düzenlenen muhasebe ilkelerine göre alacaklar, bilançoda mukayyet (kayıtlı) değerleri ile gösterilecektir. Ancak avans, depozito ve teminat niteliğinde olanlar hariç olmak üzere senetli alacaklar (vadeli çek ve poliçeler dahil) ile 3 aydan uzun vadeli senetsiz alacak ve borçların reeskont işlemine tabi tutulması şarttır. Ticari Alacakların Değerlemesi

ile 3 aydan uzun vadeli senetsiz alacak ve borçların reeskont işlemine tabi tutulması şarttır. Ticari Alacakların Değerlemesi.")

6

DayanakDEĞERLEME ÖLÇÜSÜ AÇIKLAMA Varsa Yoksa TTK 75. Md’ye göre İtibari Değer Tüm Normal Alacak Senetleri VUK 281.Md’ye göre İtibari Değer veya Tasarruf Değeri Türk Lirası üzerinden düzenlenmiş Alacak Senetleri Senetteki Faiz Oranı T.C.M.B. Resmi İskonto Haddi Yabancı para üzerinden düzenlenmiş Alacak Senetleri Senetteki Faiz Oranı LIBOR Londra Bankalar Arası Faiz Oranı MSUGT’ne göre Tasarruf Değeri Tüm Normal Alacak Senetleri http://www.muhasebeogretmeni.com/muhasebeslaytlari.htmhttp://www.muhasebeogretmeni.com/muhasebeslaytlari.htm 15.02.08

7

ALACAKLAR Senetli İtibari Değer yada Tasarruf Değeri Senetsiz Mukayyet Değer = A x n x t 36000 + (n x t) İç İskonto Formülü http://www.muhasebeogretmeni.com/muhasebeslaytlari.htmhttp://www.muhasebeogretmeni.com/muhasebeslaytlari.htm 15.02.08

İç İskonto Formülü")

8

120 ALICILAR 120.ALICILAR HESABI -Müşteriden tahsil edilen paralar, -Açık hesap karşılığı olarak müşteriden alınan çek veya senetler, -Müşteriye yapılan ıskontolar, -Yasal takibe alınan alacaklar, -Şüpheli duruma düşen alacaklar, -Düzeltmeler, -Geçen dönemden devir eden senetsiz alacaklar, -Mal veya hizmet satışından doğan senetsiz alacaklar, -Bu alacaklara tahakkuk ettirilen faizler, -Düzeltmeler,

9

Alıcılar hesabında yapılacak envanter çalışmaları Öncelikle alıcılar hesabının borç toplamı ile yardımcı hesaplarının borç taraflarının toplamının, yine alıcılar hesabının alacak tarafı toplamı ile yardımcı hesapların alacak taraflarının toplamlarının birbirine eşit olması gerekir. Eğer bu eşitlik sağlanmıyorsa, farkın nedenleri araştırılarak düzeltme kayıtları yapılır. Varsa her bir müşteri hesabı için ilgili faizler ve ıskontolar yeniden hesaplanır. Gerek müşteri lehine gerekse müşteri aleyhine yapılmış bir hata varsa derhal düzeltme kayıtları yapılır. Bu düzeltmeler hem yardımcı hesap hem de ana hesapta yapılır, Yardımcı hesaplardaki alacaklar teyit edilir. Bu amaçla her müşteriye teyit (doğrulama) için hesap özetleri gönderilir. Müşterilerden gelecek bilgilere göre hatalı bir durum var ise, gerekli düzeltme kayıtları hem yardımcı hesap hem de ana hesaplarda yapılır, Dövize bağlı alacaklar varsa, döviz kuruna bağlı olarak değerleme yapılır ve ortaya çıkan değerleme kâr veya zararı olarak muhasebe kaydı yapılır, Varsa şüpheli alacaklar saptanır ve gerekli karşılıklar ayrılır, Alacaklar içinde tahsil edilme olanağı azalanlar veya tahsil edilme kabiliyetini kaybedenler varsa, bu alacakları sağlam alacaklardan ayırarak gerekli düzeltme kayıtları yapılır.

için hesap özetleri gönderilir. Müşterilerden gelecek bilgilere göre hatalı bir durum var ise, gerekli düzeltme kayıtları hem yardımcı hesap hem de ana hesaplarda yapılır, Dövize bağlı alacaklar varsa, döviz kuruna bağlı olarak değerleme yapılır ve ortaya çıkan değerleme kâr veya zararı olarak muhasebe kaydı yapılır, Varsa şüpheli alacaklar saptanır ve gerekli karşılıklar ayrılır, Alacaklar içinde tahsil edilme olanağı azalanlar veya tahsil edilme kabiliyetini kaybedenler varsa, bu alacakları sağlam alacaklardan ayırarak gerekli düzeltme kayıtları yapılır..")

10

KLM işletmesinin ana hesabının borç tutarı ile yardımcı hesapların borç tutarının eşit olmadığı görülmüştür. Yapılan incelemede müşteri Ahmet Buldan’ın ödemiş olduğu 5.000 TL’nin hesaplara geçmediği görülmüş ve farkın bu nedenle oluştuğu anlaşılmıştır. Ahmet Buldan’ın ödeme kaydı 5.000120 ALICILAR - Ahmet Buldan 5.000100 KASA 31/12/20..

11

KLM işletmesi,her dönemin sonunda, müşterilerine almış olduğu mallar üzerinden %5 oranında ıskonto yapmaktadır. Yapılan incelemede müşteri Davut Aydın’ın 2360 TL(%18 KDV dahil) ıskontoya hak kazandığı görülmüştür. Satış ıskontoları kaydı 2.360120 ALICILAR - Davut Aydın 2.000 360 611 SATIŞ İSKONTOLARI 191 İNDİRİLECEK KDV 31/12/20..

ıskontoya hak kazandığı görülmüştür. Satış ıskontoları kaydı ALICILAR - Davut Aydın SATIŞ İSKONTOLARI 191 İNDİRİLECEK KDV 31/12/20...")

12

KLM işletmesi yurtdışına açık hesap (kredili) olarak 1000$ tutarında mal satmıştır. Mal satış tarihinde 1$= 1,40 TL’dir. Yurt dışına yapılan satış 1.400601 YURT DIŞI SATIŞLAR 1.400120 ALICILAR Dönem İçi

13

Dönem sonunda işletme, var olan alacağının değerlemesini yapacaktır. Değerleme gününde 1$.=1,45 TL’dir. Bu durumda işletmenin alacağında TL bazında bir artış olacaktır. Kurdaki Artış: (1,45 – 1,40)= 0,05 TL Toplam Artış: 0,05 x 1000$ = 50 TL dir. Bu durumda, gerekli muhasebe kaydı iki farklı şekilde karşımıza çıkmaktadır. Eğer, oluşan bu kur farkı malın satıldığı dönemde oluşursa, yapılacak kayıt aşağıdaki gibi olacaktır. Yabancı para cinsinden alacağın değerleme kaydı 50601 YURT DIŞI SATIŞLAR 50120 ALICILAR 31/12/20..

= 0,05 TL Toplam Artış: 0,05 x 1000$ = 50 TL dir. Bu durumda, gerekli muhasebe kaydı iki farklı şekilde karşımıza çıkmaktadır. Eğer, oluşan bu kur farkı malın satıldığı dönemde oluşursa, yapılacak kayıt aşağıdaki gibi olacaktır. Yabancı para cinsinden alacağın değerleme kaydı YURT DIŞI SATIŞLAR ALICILAR 31/12/20...")

14

Eğer, oluşan bu kur farkı malın satıldığı dönemde değilde, bir sonraki dönemde gerçekleşirse yapılacak kayıt aşağıdaki gibi olacaktır. Yabancı para cinsinden alacağın değerleme kaydı 50646 KAM. VE BORS. DEĞ. ART. 50120 ALICILAR 31/12/20.. Dönem sonunda kurlarda bir azalış meydana geldiğinde, kur farkından dolayı meydana gelen azalışlar Alıcılar hesabının alacağına kayıtlanır.

15

Dönem sonunda alıcılar hesabının incelenmesi sonucunda aşağıdaki hususlar tespit edilmiştir. a) İşletme yurt dışındaki bir işletmeye kredili olarak 10.000 $ tutarında mal satmıştır. Malın satıldığı gün 1 $= 1,5 TL, değerleme gününde 1 $= 1,3 TL olarak belirlenmiştir. Döviz kurlarında meydana gelen azalışların kaydı (1,3-1,5) x 10.000$ = 2.000 (1,3-1,5) x 10.000$ = 2.000 TL 2.000120 ALICILAR 2.000656 KAMBİYO VE BORSA DEĞER AZALIŞ ZARARLARI 31/12/20..

İşletme yurt dışındaki bir işletmeye kredili olarak $ tutarında mal satmıştır. Malın satıldığı gün 1 $= 1,5 TL, değerleme gününde 1 $= 1,3 TL olarak belirlenmiştir. Döviz kurlarında meydana gelen azalışların kaydı (1,3-1,5) x $ = (1,3-1,5) x $ = TL ALICILAR KAMBİYO VE BORSA DEĞER AZALIŞ ZARARLARI 31/12/20...")

16

b) Müşteri Ahmet B’nin yaptığı 5.000 TL tutarındaki ödemenin kayıtlara geçmediği anlaşılmıştır. Kaydı unutulmuş tahsilatın kaydı 5.000120 ALICILAR 5.000100 KASA 31/12/20..

17

c) Müşteri Fikret O’nun işletmeye olan borcuna karşılık ciro ettiği 5.000 TL tutarındaki çek,yanlışlıkla 3.000 TL olarak kayıtlanmıştır. Kaydı unutulmuş tahsilatın kaydı 2.000120 ALICILAR 2.000101 ALINAN ÇEKLER 31/12/20..

18

d) Müşteri Ali A’nın iade ettiği 1.000 TL + %18 KDV tutarındaki malın iade kaydı unutulduğu anlaşılmıştır. Kaydı unutulmuş iadenin kaydı 1.180120 ALICILAR 1.000 180 610 SATIŞTAN İADELER 191 İNDİRİLECEK KDV 31/12/20..

19

121 ALACAK SENETLERİ HESABI 121.ALACAK SENETLERİ HESABI -Senetlerin tahsil edilmesi, -Senetlerin ciro edilmesi, -Senetlerin iskonto ettirilmesi, -Senetli alacağın şüpheli hale gelmesi, -Senetli alacağın değersiz hale gelmesi, -Düzeltmeler -Geçen dönemden devir eden senetli alacaklar, -Satılan mal veya hizmet karşılığı alınan senetler, -Senetsiz alacakların senetli hale dönüştürülmesi yoluyla alınan senetler, -Düzeltmeler

20

Alacak Senetleri hesabında yapılacak envanter çalışmaları Öncelikle, Alacak senetleri ana hesabının borç tarafı toplamı ile yardımcı hesapların borç tarafları toplamlarının ve ana hesabın alacak tarafı toplamının yardımcı hesapların alacak tarafı toplamlarının birbirine eşit olması gerekir. Eğer eşitlik sağlanamıyorsa, farkın nedenleri araştırılarak gerekli düzeltme kayıtları yapılır. Portföyümüzde bulunan alacak senetlerinin fiziki sayımı yapılır. Bu fiziki sayım sonucu bulunan tutar ile muhasebe kayıtlarımızdaki tutarlar karşılaştırılır, fark varsa gerekli düzeltme kayıtları yapılır, Alacak senetleri için reeskont hesaplamaları yapılır, Dövize bağlı senetli alacak varsa, döviz kuruna bağlı olarak değerleme yapılır ve ortaya çıkan değerleme kâr veya zararı muhasebeleştirilir. Tahsili şüpheli hale gelen alacak senetleri saptanır ve gerekli karşılıklar ayrılır, Alacak senetleri içinde tahsil edilme olanağı azalanlar veya tahsil edilme kabiliyetini kaybedenler varsa, bu alacak senetleri sağlam alacaklardan ayrılarak gerekli düzeltme kayıtları yapılır.

21

Alacak Senetleri Reeskontu Reeskont işlemi, alacak ve borçların mukayyet değerlerinden, vadelerine ve faiz oranlarına göre değişen bir meblağı düşürmek suretiyle net bugünkü değere ulaşılmasını ifade eder.

22

Reeskonta tabi tutulacak alacakların genel özellikleri aşağıdaki gibidir; Alacakların İktisadi İşletme Bünyesinde Doğmuş Olması. VUK’a göre sadece senetli alacaklar/borçlar reeskonta tabi tutulurken, SPK Mevzuatına göre senetli alacakların yanı sıra senetsiz alacaklar da reeskonta tabi tutulmak zorundadır. Reeskonta tabi tutulacak alacakların bir vade içermesi gerekmektedir. Alacağın reeskonta tabi tutulması için işletmenin değerleme gününde aktifinde kayıtlı olması gerekmektedir.

23

Reeskont Oranı: VUK’un 280, 281, ve 285. maddeleri gereğince vadesi henüz gelmemiş alacaklar değerleme gününde net bugünkü değere indirgenebilir. Bu işlem yapılırken, eğer önceden belirlenmiş bir faiz nispeti varsa o nispetten, yoksa T.C. Merkez Bankası’nın belirlemiş olduğu ıskonto oranından; yabancı alacak için ise LİBOR oranı uygulanır. Reeskont hesaplanmasında iç ıskonto yöntemi uygulanır. İç ıskonto formülü ise aşağıdaki gibidir; F = A.n.t./ (36.500 +n.t) F: Reeskont Tutarı A: Senedin Nominal Değeri n: Değerleme Günü İle Vade Arasındaki Gün Sayısı t: Iskonto (Faiz) Oranı

F: Reeskont Tutarı A: Senedin Nominal Değeri n: Değerleme Günü İle Vade Arasındaki Gün Sayısı t: Iskonto (Faiz) Oranı.")

24

Örnek: 31.12.200X tarihinde KLM işletmesinin alacak senetleri portföyünde vadesi 30.4.200X’de (bir sonraki yıl)biten 40.100 TL nominal değerli alacak senedi bulunmaktadır. İşletme bu alacak senedini reeskonta tabi tutmak istemektedir. Iskonto oranı %30 ise, reeskont tutarını hesaplayıp, gerekli olan muhasebe kaydını yapalım. F= [(40.100TL x 120gün x 30)] / [(36500) + (120 x 30)] = 3.600 TL Net Bugünkü Değer: 40.100TL – 3.600TL = 36.500 TL olacaktır.

] / [(36500) + (120 x 30)] = TL Net Bugünkü Değer: TL – 3.600TL = TL olacaktır..")

25

Reeskont kaydı 3.600122 ALACAK SENETLERİ REESKONTU 3.600657 REESKONT FAİZ GİDERLERİ 31/12/20..

26

Aslında hesaplanan 3.600 TL işletme açısından bir fiili gider değildir. Sadece muhasebe tekniği açısından yapılan ve alacağın bilanço günündeki gerçek değerini göstermeye yarayan bir hesaplama işlemidir. Dolayısıyla, dönem sonunda yapılan bu gider kaydı ertesi dönemin hemen başında iptal edilmeli, daha önce yapılmış olan gider de gelir olarak kaydedilmelidir. Bu işlemin muhasebe kaydı ise aşağıdaki gibi olacaktır. Reeskont kayıtlarının kapanış kaydı 3.600647 REESKONT FAİZ GELİRLERİ 3.600122 ALACAK SENETLERİ REESKONTU 01/01/20..

27

1.Normal Alacaklar 2.Şüpheli Alacaklar 3.Değersiz Alacaklar 4.Vazgeçilen Alacaklar 1. Dava ve İcra safhasında bulunan alacaklar 2. Protestoya rağmen ödenmemiş dava ve icra takibine değmeyecek derecede küçük alacaklar 1. Mahkeme Kararı ile 2. Belge ile 1. Konkordato 2. Sulh ALACAKLAR

28

Şüpheli Ticari Alacaklar SPK tebliği (29.1.1999) 27. maddesi şüpheli alacakları çeşitli nedenlerle tahsilinin güçleşmesinin tahmin edildiği alacaklar olarak tanımlar. Tebliğe göre, işletmeler makul bir gerekçeye dayanarak şüpheli alacaklarını tahmin etmeli ve bu alacaklar için karşılık ayırmalıdır. Şüpheli alacaklar, işletmenin önceki yıllarda tahsil edilemeyen alacaklarına ilişkin veriler, borçlunun ödeme yeteneği, işletmenin içinde bulunduğu sektörde ve cari ekonomik ortamda ortaya çıkan olağanüstü koşullar esas alınarak ve makul bir gerekçeye dayanarak tahmin edilebilir. Ancak, bu türde ayrılan karşılıklar VUK gereğince Kanunen Kabul Edilmeyen Giderler olarak tanımlanır.

29

Vergi Usul Kanunu’nun 323. maddesi şüpheli alacakları şöyle tanımlamaktadır, “Ticari ve zirai kazancın elde edilmesi ve idame ettirilmesi ile ilgili olmak şartıyla, dava ve icra safhasında bulunan alacaklarla, yapılan protestoya ve yazı ile bir defadan fazla istenilmesine rağmen borçlu tarafından ödenmemiş olan ve dava ve icra takibine değmeyecek kadar küçük alacaklardır. Şüpheli hale gelen alacaklar için değerleme gününde tasarruf değerlerine göre pasifte karşılık ayrılabilir. Bu karşılığın hangi alacaklara ait olduğu karşılık hesabında gösterilir.”

30

Şüpheli Alacak Karşılığı Ayırmanın Koşulları Alacak Ticari ve Zirai Kazancın Elde Edilmesi İle İlgili Olmalı Alacak, Zamanında Tahsil Edilmemiş Olmalı Bilanço Esasına Göre Defter Tutulmalıdır Alacak Teminatsız Olmalıdır Dava veya İcra Safhasında Bulunmalıdır Alacak Protesto Edilmeli veya Yazı İle Birden Fazla İstenilmeli Alacaklar Muhasebe Kayıtlarında Gösterilmelidir Şüpheli Alacaklara Karşılık Ayrılması İhtiyaridir

31

Şüpheli Alacak Tutarının Tespitine Yönelik Kuramsal Yöntemler Alacakların Ayrı Ayrı Değerlendirilmesi Yöntemi Bu yöntemde, hesap dönemi sonunda işletmenin bütün alacakları teker teker incelenerek bunların değerlendirilmesi yapılır Yapılan inceleme ve değerlemeden sonra, tahsil edilemeyeceği tahmin edilen alacaklar toplanarak, o hesap döneminin şüpheli alacakları için ayrılması gereken karşılık tespit edilmiş olur. Ancak, bu usulün uygulanabilmesi için hesap sayısının az, miktarının yüksek olması gerekir. Alacakların Yaş Çizelgesi Yardımıyla Şüpheli Alacak Tutarının Tespiti Bu yöntemin dayandığı temel varsayım, hesabın yürürlükte bulunduğu sürenin uzunluğu ile alacağın şüpheli hale gelmesi arasında yakın bir ilişkinin olduğudur. Hesabın bulunduğu süre uzadıkça ayrılması gereken şüpheli alacak karşılığı oranı da yükselir. Söz konusu yöntemin uygulanabilmesi için ilk adım, alacak hesaplarının yürürlükte bulunan süreye göre gruplandırılması, ikinci adım ise geçmiş yıl deneyimlerinden yararlanarak, her yaş grubu için şüpheli alacak yüzdesinin saptanmasıdır.

32

Örnek: KLM işletmesi 31.12.2010 tarihi itibariyle 2010 hesap dönemine ilişkin şüpheli alacaklarını perakende satış yöntemi ile tespit etmek istemektedir. KLM işletmesinin muhasebe bilgileri aşağıdaki gibidir, 2008 hesap döneminde toplam vadeli satışları: 200.000 TL 2008 hesap döneminde vadesinde tahsil edilemeyen alacaklar toplamı:10.000 TL 2009 hesap döneminde toplam vadeli satışları: 300.000 TL 2009 hesap döneminde vadesinde tahsil edilemeyen alacaklar toplamı: 20.000 TL 2010 hesap döneminde vadeli satışların toplamı: 400.000 TL Şüpheli Ticari Alacak Oranı: Vadesinde Tahsil Edilemeyen Alacak Toplamı/ Vadeli Satışlar Toplamı 2008 Hesap Dönemi Şüpheli Ticari Alacaklar Oranı: 10.000 TL / 200.000 TL= 0,05 2009 Hesap Dönemi Şüpheli Ticari Alacaklar Oranı: 20.000 TL / 300.000 TL= 0,07 2008 ve 2009 Hesap Dönemi Ortalaması: 0.05 + 0.07/ 2 = 0,06 2010 Hesap Dönemi Şüpheli Ticari Alacak Öngörü Tutarı: 400.000TL x 0,06= 24.000 TL olacaktır. KLM işletmesinin 2010 hesap döneminde ayırması gereken şüpheli alacak karşılığı tutarı 24.000 TL’dir. Bu tutar VUK açısından Kanunen Kabul Edilmeyen giderdir. Ancak Sermaye Piyasası Mevzuatınca karşılık ayrılması zorunludur.

33

KLM işletmesinin 1.500 TL tutarındaki senetli alacağı şüpheli duruma düşmüş ve tamamına karşılık ayrılmasına karar verilmiştir. Senetli alacakların şüpheli hale gelmesi 1.500121 ALACAK SENETLERİ -Protestolu senetler 1.500128 ŞÜPHELİ TİCARİ ALACAKLAR Tahsili şüpheli senetli alacaklar 31/12/20..

34

Şüpheli alacağa karşılık ayırma 1.500129 ŞÜPHELİ TİC. ALACAK. KRŞ. 1.500654 KARŞILIK GİDERLERİ 31/12/20..

35

1.500128 ŞÜPHELİ TİC. ALACAK 1.500100 KASA 31/12/20.. İşletme yukarıda verilen örnekteki alacağını daha sonra tahsil etmiştir Şüpheli alacağın iptal kaydı 1.500644 KONUSU KALMAYAN KARŞILIKLAR 1.500129 ŞÜPHELİ TİC.ALACAK. KARŞ. 31/12/20.. Daha önce karşılık ayrılan alacağın tahsili

36

1.000128 ŞÜPHELİ TİC. ALACAK 1.000100 KASA 31/12/20.. İşletme yukarıda verilen örnekteki alacağının şimdilik 1.000 TL kısmını tahsil etmiştir. Şüpheli alacağın iptal kaydı 1.000644 KONUSU KALMAYAN KARŞILIKLAR 1.000129 ŞÜPHELİ TİC.ALACAK. KARŞ. 31/12/20.. Şüpheli olan alacağın bir bölümünün tahsili

37

Alıcılardan olan 40.000 TL. lik alacağın tahsili şüpheli hale geldiği tespit edilmiş ve bunun % 50’si için karşılık ayrılması kararlaştırılmıştır. Alacağın şüpheli duruma düşmesi 40.000120 ALICILAR 40.000128 ŞÜPHELİ TİC.ALACAK 31/12/20..

38

Şüpheli alacağa karşılık ayırma 20.000129 ŞÜPHELİ TİC. ALACAK. KRŞ. 20.000654 KARŞILIK GİDERLERİ 31/12/20..

39

Değersiz Alacaklar Bir alacak tahsil edilebilme kabiliyetini kaybetmişse artık bu alacak işletme için değersiz alacaktır ve zarar kaydedilerek kayıtlardan silinmesi gerekir. Bir alacağın değersiz sayılabilmesi için yargısal bir hükme veya kanaat verici bir belgeye göre tahsiline artık imkan kalmaması gerekmektedir. Yargısal hükümden amaç, alacağın tahsil edilebilme yeteneğinin tamamen ortadan kalktığına dair bir mahkeme kararıdır.

40

Bir alacağın değersiz sayılabilmesi için aşağıdaki faktörlerin oluşması gerekmektedir Bir alacağın değersiz olabilmesi için alıcının alacağını tahsil etmek amacıyla bütün hukuki yolları tüketmesi gerekir. Buna rağmen alacağını tahsil edemezse o alacak değersiz alacaktır, Alacak ticari kazancın elde edilmesi ve idame ettirilmesiyle ilgili olmalıdır. Dolayısıyla bir alacak yargı kararına ve kanaat getirici vesikalara rağmen, ticari kazanç dolayısıyla elde edilmemişse değersiz alacak sayılamaz, Alacaklı var olan alacağını konkordato veya sulh yoluyla almaktan vazgeçerse, o alacak değersiz alacak kabul edilir.

41

KLM işletmesi daha önce şüpheli hale gelen 100.000 TL değerindeki alacak için karşılık ayırmıştı. Ancak, daha sonra bu alacağın değersiz hale geldiği tespit edilmiştir. Alacağın, değersiz alacak olmasından dolayı hesapların kapanışı 100.000128 ŞÜPHELİ TİC. ALACAK 100.000129 ŞÜPHELİ TİC. ALACAK. KRŞ. 31/12/20..

42

Önceki dönemde tahsili şüpheli hale gelen ve yarısı için karşılık ayrılan 40.000 TL. tutarındaki alacağın tamamının değersiz hale geldiği tespit edilmiştir. Yarısına daha önce karşılık ayrılan alacağın değersiz alacak hale gelmesi 40.000128 ŞÜPHELİ TİC. ALACAK 20.000 129 ŞÜPHELİ TİC. ALACAK. KRŞ. 681 ÖNCEKİ DÖNEM GİDER VE ZARAR. 31/12/20..

43

Önceki dönemde şüpheli ticari alacaklar hesabına alınan 4.900 TL.’lik alacak için aynı miktarda karşılık ayrılmış bulunmaktadır. Söz konusu alacak için 75 TL.’lik takip gideri yapılmıştır. Alacak davası işletmenin aleyhine sonuçlanmış ve davanın kaybedilmesi dolayısıyla 180 TL. tutarında avukatlık ücreti ödenmiştir. Takip gideri ödemesinin kaydı Takip gideri ödenmesi 75100 KASA 75128 ŞÜPHELİ TİCARI ALACAKLAR 31/12/20..

44

Şüpheli alacağın değersiz alacak haline gelmesi 4.975 128 ŞÜPHELİ TİCARİ ALACAKLAR 4.900 75 129 ŞÜPHELİ TİC.ALACAK.KRŞ. 659 DİĞER OLAĞAN GİDER VE ZARARLAR 31/12/20.. Avukatlık ücreti 180100 KASA 180659 DİĞER OLAĞAN GİDER VE ZARARLAR 31/12/20..

45

İşletmenin 1.500 TL değerindeki alacağı değersiz hale gelmiştir. İşletme daha önce bu alacağını şüpheli duruma düşürmemiş ve dolayısıyla karşılık ayırmamıştır. Alacağın değersiz hale gelmesi 1.500120 ALICILAR 1.500659 DİĞER OLAĞAN GİD. VE ZAR. 31/12/20..

46

15.STOKLAR Stok, bir faaliyet dönem içinde üretim veya hizmetlerin gerçekleştirilmesinde kullanılıp tüketilmek ya da yine aynı faaliyet dönemi içinde satılarak nakde çevrilmek üzere edinilmiş maddi varlıklardır. Stoklar grubu işletmenin niteliğine göre farklılık gösterir. Üretim işletmelerinde stok grubu; ilk madde ve malzeme, üretim aşamasındaki yarı mamul ve ara mamuller, üretim sürecinin sonunda elde edilen mamuller, artık ve hurda gibi kalemleri içerir. Ticaret işletmelerinde ise stoklar, işletmenin satmak amacıyla edindiği ticari malları kapsar. 150 İLK MADDE VE MALZEME STOKLARI 151 ÜRETİM -YARI MAMULLER 152 MAMULLER 153 TİCARİ MALLAR 157 DİĞER STOKLAR 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 159 VERİLEN SİPARİŞ AVANSLARI

159 VERİLEN SİPARİŞ AVANSLARI.")

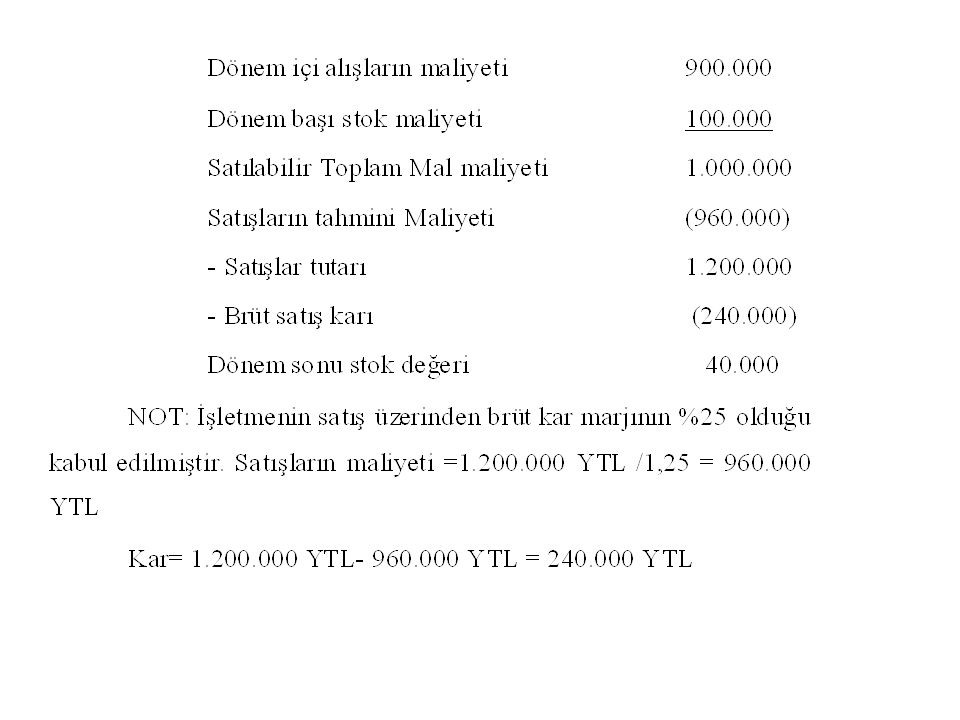

47

Stok Hareketlerini İzlemede Kullanılan Yöntemler Aralıklı envanter yöntemi: Bu yöntem, mal çeşidi çok, küçük hacimli ve nispeten ucuz fiyatla ve çok sayıda mal alım ve satımı ile uğraşan işletmeler tarafından uygulanır. Örneğin, market, kırtasiye, ayakkabıcılık yapan işletmelerin bu yöntemi uygulaması daha doğrudur. Çünkü bu tür işletmelerde satılan her malın maliyetinin izlenmesi ve her mal satışında ortaya çıkacak kar ya da zararın tutarını saptamak oldukça güç ve maliyetlidir. Hatta söz konusu malların satışlarının ve fiziki miktarlarının izlenmesi de oldukça güçtür. Aralıklı envanter yönteminde mal sayımının belirli aralıklarla yapılması, hem satışların maliyetlerinin hesaplanması hem de işletmedeki mal mevcudunun saptanması için gereklidir. Dönem başı Mal Mevcudu: 200.000 Dönem içi Net Alışlar: 800.000 Satılabilir Mal Mevcudu1.000.000 Dönem sonu Mal Mevcudu 300.000 Satılan Ticari Mal Maliyeti 700.000

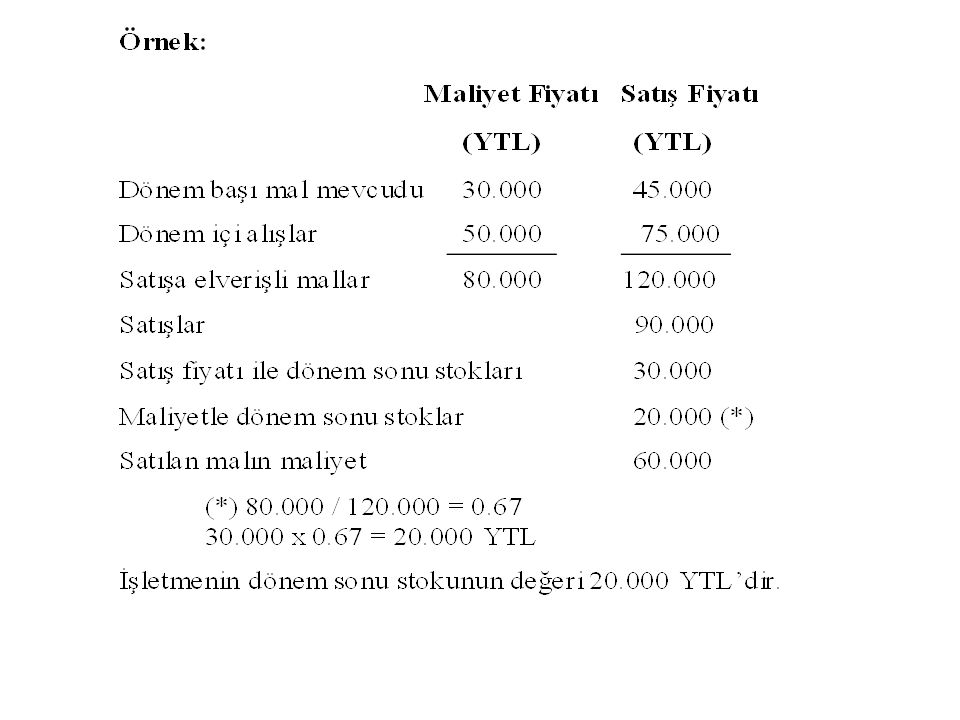

48

Sürekli (Devamlı) envanter yöntemi; bir taraftan işletmenin her zaman elinde bulunan mevcut malların miktarını ve maliyetini, diğer taraftan da satışların tutarını ve o ana kadar yapılan satışlardan elde edilen kar ya da zarar tutarını gösterir. Bu yöntemin en önemli özelliği, aralıklı envanter yönteminin aksine, mevcut malın miktarının ve maliyetinin bilinmesi için dönem sonu sayım işlemine bağlı olmamasıdır. Bu yöntemin, mal çeşidi az ve büyük hacimli ve de yüksek tutarlarda satış fiyatına sahip olan işletmeler tarafından kullanılması uygundur. Örneğin, toptancı işletmeler, sınai işletmeleri, otomobil galerileri gibi işletmeler tarafından rahatlıkla kullanılabilir.

49

Sürekli envanter yönteminde; mal alımı ile ilgili işlemler aralıklı envanter yönteminde olduğu gibidir. Ancak satış işleminde, satışın hem gelir hem de maliyet yönü ile ilgili kayıt yapılması gerekir. Satışlar, satış iadeleri ve satış ıskontolarına ilişkin kayıtlar aralıklı envanter yöntemindeki gibidir. Bu yöntemin tek farkı, mal satıldığı anda satılan malın maliyetinin bilinmesi ve kayda alınmasıdır.

50

STMM’nin Kaydı SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... Ticari mal çeşidi az Satış yoğunluğu düşük Stok hareketlerini bilgisayar ile izleyen (Barkod Sistemi) kısaca satış anında STMM’ni bilen İŞLETMELER için... Ticari mal çeşidi çok fazla Satış yoğunluğu çok yüksek Stok hareketlerini bilgisayar ile izlemeyen kısaca satış anında STMM’ni bilmeyen veya hesaplaması güç olan İŞLETMELER için... http://www.muhasebeogretmeni.com/muhasebeslaytlari.htmhttp://www.muhasebeogretmeni.com/muhasebeslaytlari.htm 15.02.08

kısaca satış anında STMM’ni bilen İŞLETMELER için... Ticari mal çeşidi çok fazla Satış yoğunluğu çok yüksek Stok hareketlerini bilgisayar ile izlemeyen kısaca satış anında STMM’ni bilmeyen veya hesaplaması güç olan İŞLETMELER için")

51

STMM’nin Kaydı SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... b 153 TİCARİ MALLAR 375,- 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- a 600 YURT İÇİ SATIŞLAR 500,- 100 KASA 500,-

52

STMM’nin Kaydı SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... b 153 TİCARİ MALLAR 375,- 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- a 600 YURT İÇİ SATIŞLAR 500,- 100 KASA 500,- a 600 YURT İÇİ SATIŞLAR 500,- 100 KASA 500,-

53

STMM’nin Kaydı SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... b 153 TİCARİ MALLAR 375,- 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- a 600 YURT İÇİ SATIŞLAR 500,- 100 KASA 500,- 153 TİCARİ MALLAR 375,- 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- a 600 YURT İÇİ SATIŞLAR 500,- 100 KASA 500,- 31/12

54

Stokların Muhasebe Dışı Envanteri Stokların muhasebe dışı envanteri; stokların fiziki sayımı ve değerlemesi şeklinde yapılır. Fiziki sayım sırasında işletmeler kendi yapılarına uygun olarak bir sayım programı hazırlarlar. Bu programa göre ellerinde bulanan stokları türlerine göre, adet, kilo ve metre ile tasnif edip belirlerler ve bunu envanter defterlerine kaydederler. Aşağıdaki durumların varolması durumunda stok işletmenin elinde dahi olsa sayıma dahil edilmeyecektir; Konsinye (emanet) olarak işletmede bulunan mallar, Satış kabiliyetini yitirmiş olan mallar. Bu tip mallar stok hesabından çıkarılıp “Diğer Stoklar Hesabına” alınmalıdır, Satılmış ve muhasebeleştirilmesine rağmen müşteriye gönderilmemiş mallar, İşletmenin kabul şartına bağlı olarak satıcılar tarafından gönderilmiş, fakat işletme tarafından henüz kabul edilmemiş mallar. Buna karşılık işletmenin elinde bulunmayan, ancak stok sayımlarına dahil edilmesi gereken mallar ise şunlardır; Konsinye (emanet) olarak gönderilmiş mallar, Temsilcilerin, şubelerin veya satış memurlarının elinde bulunan mallar, Satın alınmış ve muhasebeleştirilmiş olmasına rağmen işletmeye gönderilmeyen mallar, Alıcının kabul şartına bağlı olarak alıcıya gönderilmiş ancak hakkında karar verilmemiş olan mallar.

olarak işletmede bulunan mallar, Satış kabiliyetini yitirmiş olan mallar. Bu tip mallar stok hesabından çıkarılıp Diğer Stoklar Hesabına alınmalıdır, Satılmış ve muhasebeleştirilmesine rağmen müşteriye gönderilmemiş mallar, İşletmenin kabul şartına bağlı olarak satıcılar tarafından gönderilmiş, fakat işletme tarafından henüz kabul edilmemiş mallar. Buna karşılık işletmenin elinde bulunmayan, ancak stok sayımlarına dahil edilmesi gereken mallar ise şunlardır; Konsinye (emanet) olarak gönderilmiş mallar, Temsilcilerin, şubelerin veya satış memurlarının elinde bulunan mallar, Satın alınmış ve muhasebeleştirilmiş olmasına rağmen işletmeye gönderilmeyen mallar, Alıcının kabul şartına bağlı olarak alıcıya gönderilmiş ancak hakkında karar verilmemiş olan mallar..")

55

Stokların Değerlemesi Türk Ticaret Kanunu’na Göre Değerleme; Şahıs şirketleri mallarını ya maliyet bedeli ile ya da borsa rayici ile değerleyebilir. Sermaye şirketleri, stoklarının maliyet değeri cari fiyattan düşük olduğu durumda maliyet değerini; maliyet değeri cari fiyattan yüksek olduğu durumda ise cari piyasa değerini esas alırlar.

56

Vergi Usul Kanunu’na Göre Değerleme; Satın alınan emtia maliyet bedeli ile değerlenir. İmal edilen veya üretilen mallardan bilanço gününde stok olarak bulunanların (yarı mamul ve mamul olarak) değerlemesi satın alınan mallar gibi maliyet bedeli ölçüsü ile olur. Tarımsal ürünler maliyet bedeli ile değerlenir. İşletmenin stoklarında bulunan mallar çeşitli nedenlerden dolayı değerlerini kısmen veya tamamen kaybedebilirler.VUK’un 278. maddesinde belirtilen nedenlerle kıymetini kısmen veya tamamen kaybeden mallar, maliyet bedeli yerine “emsal bedeli” ile değerlenir.

değerlemesi satın alınan mallar gibi maliyet bedeli ölçüsü ile olur. Tarımsal ürünler maliyet bedeli ile değerlenir. İşletmenin stoklarında bulunan mallar çeşitli nedenlerden dolayı değerlerini kısmen veya tamamen kaybedebilirler.VUK’un 278. maddesinde belirtilen nedenlerle kıymetini kısmen veya tamamen kaybeden mallar, maliyet bedeli yerine emsal bedeli ile değerlenir..")

57

TİCARİ MALLAR MALİYET BEDELİ ile değerlenir (VUK 262) YURT İÇİNDEN SATIN ALINAN TİCARİ MALLARIN Maliyet Bedeli = Alış Bedeli + Taşıma Giderleri + Sigorta Giderleri + Komisyon Giderleri + Ambalaj Giderleri + Muhafaza Giderleri YURT DIŞINDAN SATIN ALINAN TİCARİ MALLARIN Maliyet Bedeli = Alış Bedeli + Taşıma Giderleri + Sigorta Giderleri + Komisyon Giderleri + Ambalaj Giderleri + Muhafaza Giderleri + Gümrük Vergisi + Kredi Faizleri http://www.muhasebeogretmeni.com/muhasebeslaytlari.htmhttp://www.muhasebeogretmeni.com/muhasebeslaytlari.htm 15.02.08

YURT İÇİNDEN SATIN ALINAN TİCARİ MALLARIN Maliyet Bedeli = Alış Bedeli + Taşıma Giderleri + Sigorta Giderleri + Komisyon Giderleri + Ambalaj Giderleri + Muhafaza Giderleri YURT DIŞINDAN SATIN ALINAN TİCARİ MALLARIN Maliyet Bedeli = Alış Bedeli + Taşıma Giderleri + Sigorta Giderleri + Komisyon Giderleri + Ambalaj Giderleri + Muhafaza Giderleri + Gümrük Vergisi + Kredi Faizleri")

58

Sermaye Piyasası Mevzuatına Göre Değerleme; Stoklar elde etme maliyeti ve net gerçekleşebilir değerin düşük olanı ile değerlenir. Stokların elde etme maliyeti yerine net gerçekleşebilir değer ile değerlenmesi için, net gerçekleşebilir değerin elde etme maliyetine göre %10 veya daha fazla bir değer düşüklüğü göstermesi ve bu değer düşüklüğünün yakın bir tarihte ortadan kalkacağına dair objektif ve makul bir gerekçenin var olması gerekir.

59

Stok maliyetinin hesaplanmasında “İlk Giren İlk Çıkar”, “Son Giren İlk Çıkar”, “Ağırlıklı Ortalama Maliyet” veya “Hareketli Ortalama Maliyet” yöntemlerinden birisinin uygulanması şarttır. Stoklarda türler itibariyle aynı değerleme yönteminin esas alınması zorunludur. Ancak kısmen özel siparişlerin olması veya başlı başına maliyetlerin saptanması gerekli kalemlerin bulunması halinde, bunlara özgü olarak “Özel Sipariş Maliyeti” yöntemi uygulanabilir. Stokların elde etme maliyetine göre düşük değerlerle değerlenmesi halinde karşılık ayrılması şarttır..

60

Türkiye Muhasebe Standartlarına Göre Değerleme; Türkiye Muhasebe Standartlarına göre stokların değerlemesi maliyet bedeli veya net gerçekleşebilir değer ölçütü ile yapılır. TMS 2’ ye göre, stokların envanterdeki değeri maliyet değerinin üstünde bile olsa değerleme ölçütü maliyet bedelidir. Buna karşılık, stokların piyasa fiyatının düşmesi veya fiziksel bir hasar görmesi durumunda değerleme ölçütü olarak net gerçekleşebilir değer alınmalıdır.

61

Stok Değerleme Yöntemleri Maliyet bedeliyle değerleme – Gerçek Maliyet Yöntemi – İlk Giren İlk Çıkar Yöntemi (FİFO) – Son Giren İlk Çıkar Yöntemi (LİFO) – Hareketli Ortalama Yöntemi – Tartılı Ortalama Yöntemi – Net Gerçekleşebilir Değer Yöntemi – Standart Maliyet Yöntemi Piyasa değeriyle değerleme Maliyet ya da piyasa değerinden düşük olan ile değerleme Brüt kar metodu Perakende fiyatla değerleme Normal stok (Temel stok) değerleme metodu

– Son Giren İlk Çıkar Yöntemi (LİFO) – Hareketli Ortalama Yöntemi – Tartılı Ortalama Yöntemi – Net Gerçekleşebilir Değer Yöntemi – Standart Maliyet Yöntemi Piyasa değeriyle değerleme Maliyet ya da piyasa değerinden düşük olan ile değerleme Brüt kar metodu Perakende fiyatla değerleme Normal stok (Temel stok) değerleme metodu")

62

3 1 2 3 2 1 05.07.2008 07.07.2008 09.07.2008 213 Mal Alma ve Depolama Satış FIFO 213 LIFO SatınalmaTarihleri PİYASA MÜŞTERİLER

63

1.Maliyet bedeliyle değerleme Gerçek Maliyet Yöntemi Stokların gerçek elde etme maliyeti biliniyorsa, bunların değerlemesinde bu yöntem uygulanır. Ancak, stokların çok çeşitli ve küçük mallardan oluşması durumunda bu yöntemin uygulanması zordur. Yine bu yöntemin uygulanabilmesi için, satın alınan ticari malların ambarda ayrı ayrı muhafaza edilmesi gerekmektedir. Eğer, bu maddeler karışık olarak tutuluyorsa, yine bu sistemin uygulanması oldukça zordur.

64

64 Satılan her ticari mal kendi gerçek maliyeti üzerinden değerlenir. Bunun için satın alınan her ticari mal ambarda ayrı bir yerde stoklanmalıdır. Örnek: İşletme ambarında metresi 5,00 TL’den 100 mt., metresi 5,10 TL’den alınmış 50 mt. kumaş bulunmaktadır. Kasım ayında ilk parti alıştan 80, ikinci parti alıştan 40 mt. kumaş satılmıştır. Satılan ve dönem sonunda elde kalan stokların değerini tespit ediniz. Satış: 1. Parti 80 mt x 5,00= 400,00 2. Parti 40 mt x 5,10= 204,00 Toplam= 604,00 D.Sonu Stok 1. Parti 20 mt x 5,00= 100,00 2. Parti 10 mt x 5,10= 51,00 Toplam= 151,00

65

1. Maliyet bedeliyle değerleme Hareketli Ortalama Yöntemi Bu yöntemde gerek üretime gönderilen gerekse satılan mallar, ambardan çıkış tarihinde, işletmenin elinde bulunan stokun ortalama maliyet bedeline göre değerlendirilir. Her bir yeni parti mal alışında, alış fiyatı ile işletmenin elinde bulunan stokların fiyatları arasında fark varsa, birim fiyat yeniden hesaplanır. Bu yöntemin amacı kısa dönemde fiyat hareketlerinin stok değeri üzerindeki etkisini hafifletmek veya en aza indirmektir. Gerçekten, yeni bir alış, mevcut ortalama fiyattan farklı bir fıyatla gerçekleştiği takdirde, hesaplanacak yeni ortalama maliyet aşağıya veya yukarıya doğru hareket edecektir. Fiyatların arttığı dönemlerde ortalama birim maliyette yükselme, fiyatların düştüğü dönemlerde ise azalma eğilimi gösterecektir.

66

1. Maliyet bedeliyle değerleme Tartılı Ortalama Yöntemi Bu yöntemde dönem sonu mal mevcudu, maliyetlerin basit aritmetik ortalaması ile değerlendirilir. Dönem içinde ambara girişlerin toplam tutarı, ambara giren malların miktarlarına bölünerek birim maliyet bulunur. Daha sonra bulunan birim maliyet dönem sonu stoklarında kalan malın miktarı ile çarpılarak dönem sonu stoklarının değerlemesi yapılmış olur.

67

67 Ortalama Maliyet Yöntemi Dönemsel Ortalama: Belirli bir dönemde giren ticari mal tutarları toplamı, o dönemde giren ticari mal miktarları toplamına bölünerek bir ortalama maliyet hesaplanır. Satılan ve dönem sonunda elde kalan stoklar bu değer üzerinden hesaplanır. Örnek: X işletmesinin alım-satımını yaptığı Y ticari malı ile ilgili kasım ayı stok hareketleri aşağıdaki gibidir. TarihAçıklamaMiktarBirim Fiyat ---Geçen Aydan Devir1.000100 05.11Alış4.000120 08.11Satış3.000- 12.11Alış2.000125 15.11Alış1.000130 20.11Satış4.000- 25.11Alış2.000135 28.11Satış1.600-

68

68 Ortalama Maliyet (Dönemsel) Satılan Ticari Mal:8.600 x 123 =1.057.800 Dönem Sonu Stok:1.400 x 123 = 172.200 Toplam =1.230.000

Satılan Ticari Mal:8.600 x 123 = Dönem Sonu Stok:1.400 x 123 = Toplam =")

69

69 Hareketli Ortalama: Her girişte yeni bir ortalama maliyet hesaplanır, bir sonraki döneme kadar bu maliyet geçerlidir. 183.120 130,81.4001.046.8808.6001.130.0009.000Toplam 183.120 392.400 122.400 612.000 482.000 232.000 580.000 100.000 Tutar 130,8 122,4 120,5 116,0 100,0 Birim Fiyat 1.400 3.000 1.000 5.000 4.000 2.000 5.000 1.000 Miktar Kalan 209.280 - 489.600 - - 348.000 - - Tutar 130,8 - 122,4 - - 116,0 - - Birim Fiyat 1.600 - 4.000 - - 3.000 - - Miktar Çıkan - 270.000 - 130.000 250.000 - 480.000 - TutarBirim Fiyat Miktar --Satış28.11 135,02.000Alış25.11 --Satış20.11 130,01.000Alış15.11 125,02.000Alış12.11 --Satış08.11 120,0 4.000 Alış05.11 --Geçen Aydan Devir--- Giren AçıklamaTarih

70

1. Maliyet bedeliyle değerleme İlk Giren İlk Çıkar Yöntemi (FİFO) Bu yöntemde temel varsayım stoka ilk giren malın ilk satıldığı veya üretime gönderildiği şeklindedir. Bu varsayımın sonucu ambar çıkışları en eski satın almalara ait maliyet bedeli ile ve hesap dönemi sonunda kalan stoklarda en son alımların maliyet bedeli ile değerlenmiş olur.

Bu yöntemde temel varsayım stoka ilk giren malın ilk satıldığı veya üretime gönderildiği şeklindedir. Bu varsayımın sonucu ambar çıkışları en eski satın almalara ait maliyet bedeli ile ve hesap dönemi sonunda kalan stoklarda en son alımların maliyet bedeli ile değerlenmiş olur..")

71

71 211.000 1.600 400,000 3.000 490.0004.000 620.000 5.000 340.0003.000 580.0005.000 189.000135,01.4001.041.0008.6001.130.0009.000Toplam 189.000 130,000 270,000 130,000 240.000 250.000 130.000 240.000 250.000 240.000 100.000 480.000 100.000 Tutar 135,0 130,0 135,0 130,0 120,0 125,0 130,0 120,0 125,0 120,0 100,0 120,0 100,0 Birim Fiyat 1.400 1.000 2.000 1.000 2.000 1.000 2.000 1.000 4.000 1.000 Mik. Kalan 130.000 81.000 - 240.000 250.000 - - 100.000 240.000 - - Tutar 130,0 135,0 - 120,0 125,0 - - 100,0 120,0 - - Birim Fiyat 1.000 600 - 2.000 - - 1.000 2.000 - - Mik. Çıkan - 270.000 - 130.000 250.000 - 480.000 - TutarBirim Fiyat Mik. --Satış28.11 135,02.000Alış25.11 --Satış20.11 130,01.000Alış15.11 125,02.000Alış12.11 --Satış08.11 120,04.000Alış05.11 --Geçen Aydan Devir--- Giren AçıklamaTarih İlk Giren İlk Çıkar (FIFO)

.")

72

1. Maliyet bedeliyle değerleme Son Giren İlk Çıkar Yöntemi (LİFO) Yöntem, ambardan çekilen ilk madde ve malzemelerin veya satılan malların en son alımlardan veya en son üretim partisinden olduğunu; hesap dönemi sonundaki stokların ise satın alınan veya üretilen eski partilerden kaldığını varsayar. Diğer bir ifade ile bu yöntemde temel varsayım stoklara en son giren malın ilk çıktığıdır.

Yöntem, ambardan çekilen ilk madde ve malzemelerin veya satılan malların en son alımlardan veya en son üretim partisinden olduğunu; hesap dönemi sonundaki stokların ise satın alınan veya üretilen eski partilerden kaldığını varsayar. Diğer bir ifade ile bu yöntemde temel varsayım stoklara en son giren malın ilk çıktığıdır..")

73

73 Son Giren İlk Çıkar (LIFO) 154.0001.400 154.0001.400 470.0004.000 220.0002.000 370.0003.000 500.0004.000 600.0005.000 360.0003.000 580.0005.000 100.000 54.000 100,0 135,0 1.000 400 1.076.0008.6001.130.0009.000Toplam 100.000 54.000 100.000 270.000 100.000 120.000 250.000 130.000 100.000 120.000 250.000 100.000 120.000 100.000 480.000 100.000 Tutar 100,0 135,0 100,0 135,0 100,0 120,0 125,0 130,0 100,0 120,0 125,0 100,0 120,0 100,0 120,0 100,0 Birim Fiyat 1.000 400 1.000 2.000 1.000 2.000 1.000 2.000 1.000 4.000 1.000 Mik. Kalan 216.000 130.000 250.000 120.000 - - - - Tutar 135,0 130,0 125,0 120,0 - - - - Birim Fiyat 1.600 1.000 2.000 1.000 - - - - Mik. Çıkan - 270.000 - 130.000 250.000 - 480.000 - TutarBirim Fiyat Mik. --Satış28.11 135,02.000Alış25.11 --Satış20.11 130,01.000Alış15.11 125,02.000Alış12.11 --Satış08.11 120,04.000Alış05.11 --Geçen Aydan Devir--- Giren AçıklamaTarih

74

1. Maliyet bedeliyle değerleme Net Gerçekleşebilir Değer Yöntemi Net gerçekleşebilir değer kavramı; varlıkların cari piyasa koşullarında kolaylıkla elden çıkarılabilecekleri varsayımı ile satılması durumunda elde edilecek tutardır. Bu tutar, olağan işletme faaliyetleri kapsamında elde edileceği beklenen satış fiyatından, tahmini tamamlama ve satışı gerçekleştirme maliyetleri düşürülerek bulunur. Gerçekleşmesi beklenen satış fiyatı, bir varlığın satılması halinde sağlanması beklenen hasılattır. Tamamlama maliyeti, yarı mamullerin tamamlanması veya satılabilir hale getirilmesi için gerekli ek maliyetleri ifade eder.

75

1. Maliyet bedeliyle değerleme Standart Maliyet Yöntemi Standart maliyet yönteminde stoklar önceden belirlenen birim fiyatlarla değerlendirilir. Bu yöntem, maliyetlerin daha etkili olarak kontrol edilebilmesi ve muhasebe tarafından daha az çaba gösterilebilmesi amacıyla geliştirilmiş bir yöntemdir. Yöntemde, dönem sonu stoklarını değerleyebilmek için önceden birim fiyatın tespit edilmesi gerekmektedir. Standart birim maliyetin saptanmasında; geçmiş yılların maliyet ortalaması, bilimsel olarak saptanmış normlar ve dikkatle yapılmış maliyet tahminleri dikkate alınabilir veya bu üç unsurun bir sentezi yapılarak birim fiyat tespit edilmeye çalışılır

76

2. Piyasa değeriyle değerleme Stokların piyasa bedeli değerlemesinde iki durum söz konusudur. Stokların piyasa fiyatı ya düşmüş olacaktır ya da yükselmiş olacaktır. Aşağıda değeri düşen malların muhasebeleştirilmesi gösterilmektedir. Örnek: İşletmenin elinde bulunan stokların piyasa fiyatı 5024 Sayılı Yasa kapsamında yapılan taşıma sonucunda 500.000 TL çıkmıştır. Bu stokların maliyeti ise 480.000 TL’dir. Bu durumda yapılacak olan muhasebe kaydı aşağıdaki gibi olacaktır

77

3. Piyasa Fiyatı ve Maliyet Değerinden Düşük Olan İle Değerleme Bu yöntemde stoklar hem maliyet bedeli hem de piyasa fiyatı ile değerlendirilir. Maliyet bedeli ile piyasa fiyatından hangisi daha düşükse, düşük olan değer değerlemeye esas alınır. Yöntemde, fiyatlar ne kadar yükselirse yükselsin, stoklar hiçbir zaman maliyet bedelini aşan bir fiyatla değerlendirilmemekte, buna karşılık stokların piyasa değeri, maliyet değerinden aşağı düştüğü zaman bu düşüş stokların değerlendirilmesinde dikkate alınmaktadır.

78

Örnek: Maliyet bedeli 100.000TL ve KDV’si %18 olan çimentolar, yaşanan sel felaketi nedeniyle betonlaşmıştır. Takdir komisyonu yaptığı incelemede, çimentoların iktisadi değerinin kalmadığına karar vermiştir. Katma Değer Vergisi Kanununun 30. maddesine göre deprem, sel ve Maliye Bakanlığının mücbir sebep ilan ettiği koşullarda, KDV indirim konusu yapılır. Dolayısıyla bu örnekte çimento tamamen ekonomik değerini kaybettiği için KDV indirim konusu yapılacaktır. Zayi olan malların ve KDV sinin kaydı 100.000 18.000 153 TİCARİ MALLAR HS. 391 HESAPLANAN KDV 118.000689 DİĞER OLAĞAN DIŞI GİD. ZAR. 31/12/20..

79

KLM işletmesinin elinde bulunan 50.000 TL değerindeki cep telefonlarının %60 oranında değer kaybettiği yapılan yasal incelemede anlaşılmıştır. İşletme değer kaybeden cep telefonları için karşılık ayırmaya karar vermiştir. Değeri düşen mallar 50.000153 TİCARİ MALLAR HS. 50.000157 DİĞER STOKLAR 31/12/20..

80

Değeri düşen mallara %60 karşılık ayırma 30.000158 STOK DEĞER DÜŞ. KARŞ. 30.000654 KARŞILIK GİDERLERİ 31/12/20..

81

İşletme bir önceki örnekteki değeri düşen malların tamamını 40.000 TL peşin değerle satmıştır. Değeri düşen malların satışı 40.000 7.200 600 YURT İÇİ SATIŞLAR 391 HESAPLANAN KDV 47.200100 KASA 31/12/20..

82

Karşılıkların iptal kaydı 30.000 644 KONUSU KALMAYAN KRŞ. 30.000158 STOK DEĞER DÜŞ. KARŞ. 31/12/20.. Satışların maliyeti 50.000157 DİĞER STOKLAR 50.000621 SATILAN TİC. MAL. MALİYET 31/12/20..

83

Ticari malların kaydını sürekli envanter yöntemine göre yapan işletmenin stokları, yapılan fiili sayımda 340.000 TL olarak tespit edilmiştir. Büyük defterdeki Ticari Mallar hesabının borç kalanının ise 300.000 TL olduğu görülmüştür. Bu durumda yapılacak ilk iş aradaki farkı geçici bir hesaba kaydetmek olacaktır. Sayım tesellüm fazlaları kaydı 40.000397 SAYIM VE TESELLÜM FAZ. 40.000153 TİCARİ MALLAR 31/12/20..

84

Önceki örnekte farkın işletmenin kredili olarak almış olduğu bir malın kayıtlara geçirilmediğinden kaynaklandığı anlaşılmıştır. (KDV ihmal edilmiştir) Fazlalığın nedeni ile kapatılması 40.000320 SATICILAR 40.000397 SAYIM VE TESELLÜM FAZ. 31/12/20..

Fazlalığın nedeni ile kapatılması SATICILAR SAYIM VE TESELLÜM FAZ. 31/12/20...")

85

Yapılan fiili sayımda işletmenin stoklarının 300.000 TL olduğu görülmüştür. İşletmenin stoklar hesabında gözüken tutar ise 320.000 TL’dir. Noksan olarak tespit edilen stok kaydı 20.000153 TİCARİ MALLAR 20.000197 SAYIM VE TESELLÜM NOKS. 31/12/20..

86

Yapılan incelemede farkın, daha önce konsinye olarak gönderilen malların muhasebe kayıtlarına alınmadığından kaynaklandığı anlaşılmıştır. Sayım noksanlarının kapatılması kaydı 20.000197 SAYIM VE TESELLÜM NOK. 20.000157 DİĞER STOKLAR - Konsinyedeki Stoklar 31/12/20..

87

Firelerin Muhasebeleştirilmesi İşletmelerin faaliyeti sonucu ortaya çıkan ve kabul edilebilir sınırlar içinde olan fireler satışların maliyetine eklenir. Bu nitelikleri taşımayan fireler “Olağan Dışı Gider ve Zararlar” hesabına kaydedilir. İşletme, muhasebe tekniği açısından aralıklı envanter yöntemini kullanıyorsa, fireler otomatikman hesaba alınmış olacağından, yani envantere kaydedilmiş olacağından hiçbir muhasebe kaydı yapılmaz. Eğer işletme devamlı envanter yöntemini uyguluyorsa, fireleri “Ticari Mal” hesabından çıkarması gerekir. Yasal olarak kabul edilen fire oranları belediyeler, ticaret ve sanayi odaları gibi yetkili kuruluşlar tarafından belirlenen oranlardır.

88

KLM işletmesi yaptığı fiili sayım sonucunda 100.000 TL değerinde fire verdiğini görmüştür. Bu firenin 80.000 TL değerindeki kısmı yasaldır. Firelerin muhasebe kaydı 100.000153 TİCARİ MALLAR 80.000 20.000 621 SATILAN TİC. MAL. MALİYET 689 DİĞER OLAĞAN DIŞI GİD. ZAR. 31/12/20..

89

20.000951 KANUNEN KABUL EDİLMEYEN GİDER ALACAKLI - Anormal Fire 20.000950 KANUNEN KABUL EDİLMEYEN GİDERLER - Anormal Fire 31/12/20..

90

Konsinye gönderilen mallar Örnek: KLM işletmesi, Ankara’da bulunan KY firmasına 15.000 TL değerindeki halıyı konsinye olarak göndermiştir. Konsinye olarak gönderilen mallar 15.000153 TİCARİ MALLAR 15.000157 DİĞER STOKLAR - Konsinye Gönderilen Mallar 31/12/20..

91

KY işletmesi konsinye olarak almış olduğu bu malları satabilirse satacak, satamazsa KLM işletmesine iade edecektir. Örnek: KY işletmesi KLM işletmesinden almış olduğu malların yarısını 10.000 TL’ye satmıştır. KY işletmesi %2 komisyon alarak, satmış olduğu malların tutarını KLM işletmesinin bankadaki hesabına yatırmıştır. Konsinye olarak gönderilen malın bir bölümünün satılmasının kaydı 10.000 1.800 600 YURTİÇİ SATIŞLAR. 391 HESAPLANAN KDV 11.800127 DİĞ.TİCARİ ALACAKLAR 31/12/20..

92

Tutarın KLM işletmesinin hesabına geçirilmesi 11.800127 DİĞ.TİCARİ ALACAKLAR 11.600 200 102 BANKALAR 760 PAZ.SAT.DAĞ.GİD 31/12/20..

93

Konsinye olarak satılan malın maliyetinin kaydında ise ki yol izlenir. Eğer işletme stok hareketlerini sürekli envanter yöntemine göre izliyorsa, konsinyede satılan malın maliyetini malı sattığı zaman satışların maliyetine atacaktır. Eğer işletme stok hareketlerini aralıklı envanter yöntemine göre yapıyorsa, konsinyede satmış olduğu malın maliyetini satışların maliyetine dönem sonunda atacaktır. İşletme stok hareketlerini hangi yöntemle izlerle izlesin, yapılacak olan muhasebe kaydı aşağıdaki gibi olacaktır.

94

İşletmenin 10.000 TL bedelle satmış olduğu malın maliyetinin 8.000 TL olduğu saptanmıştır. Satılan malın maliyetinin kaydı 8.000157 DİĞER STOKLAR 8.000621 SATILAN TİC.MAL. MALİYETİ 31/12/20..

95

Konsinye alınan mallar Örnek: Eskişehir’de bulunan Ayaz soba firması işletmemize 100.000 TL değerinde sobaları konsinye olarak göndermiştir. Konsinye gelen malların kaydı 100.000931 EMANET KİYMETLERİ VERENLER - Emanete Alınan Stoklardan Alacaklar 100.000930 EMANET KİYMETLER DEPOSU - Emanete Alınan Stoklar 31/12/20..

96

Örnek: İşletmemiz önceki örnekte almış olduğu malların tamamını peşin olarak satmış, satış tutarının %3’ü oranında bir komisyonu alarak, kalan tutarı Ayaz firmasına havale etmiştir. KDV oranı %18’dir. Emanete Alınan Stokların Satılması 115.000 3.000 329 DİĞER TİCARİ BORÇLAR 643 KOMİSYON GELİRLERİ 118.000100 KASA 31/12/20..

97

Borcun kapatılması 115.000100 KASA 115.000329 DİĞER TİCARİ BORÇLAR 31/12/20.. Nazım hesapların kapatılması 100.000930 EMANET KİYMETLER DEPOSU - Emanete Alınan Stoklar 100.000931 EMANET KİYMETLERİ VERENLER - Emanete Alınan Stoklardan Alacaklar 31/12/20..

98

İade ve Iskontoların Muhasebeleştirilmesi KLM işletmesi, YAVUZ işletmesinden satın almış olduğu 100.000 TL değerindeki malı, satış koşullarına uymadığı gerekçesiyle satıcı firmaya iade etmiştir. Bu amaçla işletme bir iade faturası düzenlemiş, söz konusu malları bir kargo firmasıyla satıcıya göndermiştir. Alış iadesi kaydı 100.000 18.000 153 TİCARİ MALLAR HS. 391 HESAPLANAN KDV 118.000320 SATICILAR 31/12/20..

99

Müşteri Ali Yavuz işletmemizden almış olduğu malların 60.000 TL + %18 KDV tutarındaki kısmını, malların bozuk olduğu gerekçesiyle işletmeye iade etmiştir. Satış iadeleri kaydı 70.800120 ALICILAR 60.000 10.800 610 SATIŞTAN İADELER 191 İNDİRİLECEK KDV 31/12/20..

100

Bu iadelerin muhasebe kayıtlarını yaparken, işletmenin kullanmış olduğu stok hareketlerini izleme yöntemine göre muhasebe kayıtları değişiklik gösterecektir. Eğer işletme stok hareketlerini Aralıklı Envanter yöntemine göre izliyorsa, yukarıda yapılan kayıttan sonra başka bir kayıt yapılmayacaktır. Diğer bir ifadeyle, stokların depoya giriş kayıtları yapılmayacaktır. Çünkü, bu yöntemi izleyen işletmeler Satışların Maliyetini dönem sonlarında bulduklarından; diğer bir ifadeyle, mal satıldığı zaman stoklarından bir çıkış yapmadıklarından dolayı giriş kaydı da yapılmayacaktır.

101

Ancak, işletme stok hareketlerini Sürekli Envanter yöntemine göre yapıyorsa o zaman bu malların stoklara giriş kayıtlarını yapmak zorundadır. Çünkü, hatırlanacağı gibi, sürekli envanter yönteminde mal satıldığı zaman, satılan malın maliyeti bulunmakta ve dolayısıyla stoktan çıkış kaydı yapılmaktadır. Bu nedenle eğer işletmeye mal iade edilirse; nasıl ki satış anında çıkış kaydını yapıyorsak, mal işletmeye geldiği anda giriş kaydını da yapmak zorundayız.

102

Burada yapılacak olan giriş kaydı malın maliyet bedeli üzerinden olacaktır. Örneğimize devam edersek, iade edilen malın maliyetinin 50.000 TL olduğu varsayıldığında, yapılacak olan muhasebe kaydı aşağıdaki gibi olacaktır. Satışların maliyeti 50.000621 SATILAN TİC. MAL. MALİYET 50.000153 TİCARİ MALLAR 31/12/20..

103

Alış İskontoları Satıcı Kardelen firması işletmemize %18 KDV dahil toplam 59. 000 TL ıskonto yapmıştır. Alış ıskontoları 50.000 9.000 153 TİCARİ MALLAR 391 HESAPLANAN KDV 59.000320 SATICILAR 31/12/20..

104

4. Brüt Kar Metodu Bu değerleme yöntemi, geçmiş dönemlerde sağlanan brüt satış karı oranını içinde bulunulan hesap döneminde de yaklaşık olarak elde edileceği varsayımına dayanır. Bu varsayımın gerçekçi olmaması halinde, diğer bir ifadeyle işletmenin her yıl sağladığı brüt satış karı oranının önemli dalgalanmalar gösterdiği durumlarda söz konusu değerleme yöntemi doğru sonuç vermeyebilir.

106

5. Perakende Satış Fiyatıyla Değerleme Perakende satış fiyatıyla değerleme yöntemi, bir malın satış fiyatının en gerçekçi şekilde o malın satın alındığı sırada saptanacağı görüşüne dayanır. Bu yöntemde stok değerinin tahmininde kullanılan esas oran, brüt kar yönteminden farklı olarak içinde bulunulan dönemdeki kar yüzdesidir. Bu yöntem, daha çok perakende ticaretle uğraşan büyük satış mağazaları için elverişli bir yöntemdir.

108

Satılan Malların Maliyetinin Hesaplanması ve Muhasebeleştirilmesi İşletme; malın muhasebeleştirilmesinde aralıklı envanter yöntemi kullanıyorsa, dönem sonunda yapmış olduğu fiili envanter sonucunda bulduğu dönem sonu stok değerini ticari mallar hesabının bakiyesinden çıkararak satılan ticari mal maliyetine ulaşır.

109

Envanter günü yapılan muhasebe dışı envanter sonucunda işletmenin stoklarındaki mal mevcudu 270.000 TL. olarak tespit edilmiştir. Bu durumda: Satılan ticari malın maliyeti= Ticari Mallar Hs. Bakiyesi–Dönem sonu mal mevcudu Satılan ticari mal maliyeti = 500.000 TL - 270.000TL = 230.000 TL. şeklinde hesaplanır. Dönem sonu itibariyle ticari mallar hesabının borç ve alacak toplamı aşağıdaki gibidir.

110

Satışların maliyeti kaydı 230.000153 TİCARİ MALLAR 230.000621 SATILAN TİC. MAL. MALİYET 31/12/20..

111

Daha sonra yapılacak olan kayıtlar ise ister aralıklı envanter yönteminde, isterse sürekli envanter yönteminde olsun aynı şekilde olacaktır. Yurt içi satışların kar zarara devri xxxxx690 DÖNEM KÂR VE ZARARI xxxxx600 YURT İÇİ SATIŞLAR 31/12/20..

112

Gider hesaplarının kar- zarar hesabına devri xxx 610 SATIŞTAN İADELER 611 SATIŞ İSKONTOLARI 612 DİĞER İNDİRİMLER 621 SATILAN TİC. MAL. MALİYET xxxxx690 DÖNEM KÂR VE ZARARI 31/12/20..

113

16. CANLI VARLIKLAR En fazla bir yıl içinde satılacak veya canlı olma niteliğini değiştirecek bitki, hayvan gibi canlı varlıklar döner varlıklar grubunda yer almaktadır. Canlı varlıkları diğer varlıklardan ayıran temel özellikler ise; biyolojik değişime tabi olması (civcivin büyüyerek piliç haline gelmesi), değişimin yönetilmesi (ısı, nem, gübreleme gibi faktörleri değiştirerek yaparak bir bitkinin meyve verme sürecinin hızlandırması), büyüme, bozulma, üretim ve döllenme gibi oluşan değişimlerin niteliksel ve niceliksel olarak ölçülmesidir. 41 nolu Türkiye Muhasebe Standardında yer alan canlı varlıklar, Tekdüzen Hesap Planında bulunmamaktadır. Ancak uygulamada canlı varlıkların 16 numaralı grupta gösterilmesinden dolayı bu çalışmada da bu grupta gösterilecektir. Canlı varlıkların elde tutma süresi bir yıldan fazla olduğu taktirde, bu varlıkların 21 numaralı hesaplarda gösterilmesi uygun olacaktır.

, değişimin yönetilmesi (ısı, nem, gübreleme gibi faktörleri değiştirerek yaparak bir bitkinin meyve verme sürecinin hızlandırması), büyüme, bozulma, üretim ve döllenme gibi oluşan değişimlerin niteliksel ve niceliksel olarak ölçülmesidir. 41 nolu Türkiye Muhasebe Standardında yer alan canlı varlıklar, Tekdüzen Hesap Planında bulunmamaktadır. Ancak uygulamada canlı varlıkların 16 numaralı grupta gösterilmesinden dolayı bu çalışmada da bu grupta gösterilecektir. Canlı varlıkların elde tutma süresi bir yıldan fazla olduğu taktirde, bu varlıkların 21 numaralı hesaplarda gösterilmesi uygun olacaktır..")

114

TARLA BİTKİLERİ BAHÇE BİTKİLERİ CANLI KÜMES HAYVANLARI CANLI SU HAYVANLARI DİĞER CANLI VARLIKLAR CANLI VARLIKLARDA DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-)

")

115

İşletme elinde bulundurduğu arsasına arpa ekmeye karar vermiştir. Bu amaçla, 10.000 TL değerinde tohum, 2.000 TL değerinde gübre almış ve 1.000 TL tutarında su gideri ile 15.000 TL tutarında işçilik gideri yapmıştır. (KDV’ ler ihmal edilmiştir, bütün işlemler nakit olarak gerçekleşmiştir.)

.")

116

Tohum alınması 10.000100 KASA 10.000150 İLK MADDE VE MALZ.../../20.. Tohumun tarlada kullanılması 10.000150 İLK MADDE VE MALZ. 10.000710 DİREKT İLK MADDE VE MALZ.../../20..

117

Gübre alınması 2.000100 KASA 2.000150 İLK MADDE VE MALZ.../../20.. Gübrenin tarlada kullanılması 2.000150 İLK MADDE VE MALZ. 2.000710 DİREKT İLK MADDE VE MALZ.../../20..

118

Sulama ile ilgili kayıt 1.000100 KASA 1.000730 GENEL ÜRETİM GİDERLERİ../../20.. İşçilik giderlerinin ödenmesi ile ilgili kayıt 15.000100 KASA 15.000720 DİREKT İŞÇİLİK GİDERLERİ../../20..

119

Yansıtma hs. ile giderlerin aktife aktarılması 12.000 15.000 1.000 711 DİMM YANS. 721 DİG YANS. 731 GÜG YANS. 28.000160 TARLA BİTKİLERİ../../20.. Yansıtma hesaplarının kapatılması 12.000 15.000 1.000 710 DİREKT İLK MADDE MALZ. 720 DİREKT İŞÇİLİK GİD. 730 GENEL ÜRETİM GİD. 12.000 15.000 1.000 711 DİMM YANS. 721 DİG YANS. 731 GÜG YANS.../../20.. Elde edilen arpanın gerçeğe uygun değerinin 30.000 TL olduğu tespit edilmiş ve stoklara alınmıştır.

120

Değerleme farkı ile ilgili kayıt 28.000 2.000 160 TARLA BİTKİLERİ 606 CANLI VARLIK DEĞERLEME FARKLARI 30.000152 MAMULLER-ÜRETİM../../20.. Değerleme farklarının dönem k/z’ a aktarılması 2.000690 DÖNEM KAR/ZARAR 2.000606 CANLI VARLIK DEĞERLEME FARKLARI../../20..

Benzer bir sunumlar

.>")

FİNANSAL ANALİZ>")