Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

1.Bölüm Stok Yönetimi Yrd.Doç.Dr. Mehmet Karahan

2

Stok yönetimi kavram ve tanım

İşletmelerin kuruluş amaçları kâr etmektir. İşletmelerin bu amaçlarını gerçekleştirmek ve dolayısı ile faaliyetlerini devam ettirebilmeleri için bazı ekonomik değerlere sahip olmalı ve bu ekonomik değerleri her an kullanıma hazır tutmalıdırlar. Ekonomik değeri olan bu kaynak ve mallara stok denir. Bu yüzden, üretim elemanları önce tedarik edilir ve daha sonra da talep anında harcanır. Bir üretim sisteminde üretilen mamule dolaysız veya dolaylı olarak katılan bütün fiziksel varlıklar ve mamulün kendisi stok kavramı içerisinde düşünülebilir. Bir diğer tanıma göre stok gelecekte duyulabilecek talebi karşılamaya yönelik olarak malların biriktirilmesidir. Belirtilen mal stokları üretici firma için hammadde, yarı mamul, mamul, bakım firması için satın alınan yedek parçalar, perakendeci firmalar için satın alınan mamuller, hizmet firmaları içinse, tedarik malzemeleridir.

3

Stok nedir? Stok, tedarik veya üretim yoluyla elde edilen, kullanılmadan veya müşteriye arz edilmeden önce az veya çok belirli bir süre bekletilen mallardır. Kısaca stok, bir işletmenin sahip olduğu mevcut mallar olarak tanımlanabilir. Bir üretim sisteminde mamul üretimine dolaylı ve dolaysız olarak katılan tüm fiziksel varlıklar ve mamuller stok olarak değerlendirilir. Buna göre “depo edilen her değer” stok sayılır. Stoklar söz konusu varlıkların miktarı veya parasal değeri ile ölçülür.

4

Stok Tipleri

5

STOK YÖNETİMİNİN AMACI

İstenilen zamanda, istenilen miktarda, istenilen yerde. istenilen kalitede, Malzemenin sağlanabilmesi için ne zaman, ne kadar tedarik edilebileceği sorularına cevap bulma işlemidir. Stok kontrolünün amacı, istenilen malı istenen zamanda hazır bulundurmak ve bunu en ekonomik biçimde gerçekleştirmektir. Stok kontrolünde önemli hedef, en küçük stok yatırımıyla en iyi hizmeti vermektir. Bunun için de eldeki stok ve umulan mal teslimlerinin , tahmin edilen talebe göre bir güven faktörü yada güven stoku kadar fazla olması gereklidir. Amaçlardan birisi de, üretimi planlanan şekilde gerçekleştirecek satın alma ve satış işlerini önceden tespit edilen miktar ve zamana göre optimal şekilde yapmaktır.

7

Stok bulundurma nedenleri

İşletmelerin stok yapmaya ihtiyaç duymaları bir veya birden fazla nedene bağlı olabilmektedir. Bunlar: • Günlük kullanım miktarının belli olmaması • Üretim riski; üretim veya üretimle ilgili diğer faaliyetlerde makinelerin durması • Talepteki ani değişmeleri karşılamak amacıyla belli bir anda üretimi artırmanın maliyetinin depolama maliyetinden yüksek olması • İş akışındaki kesilmeler • Emniyet stoku • Fiyat düşmelerinin önlenmek istemesi • Depoda kayıtları karıştırılan yani unutulan malzemeler • Yanlış stok kontrol yöntemleri sonucu ortaya çıkan stoklar

9

STOK YÖNETİMİNİN FAYDALARI

Talep dalgalanmalarına karşı önlem olarak stok ihtiyaçları doğru belirlendiğinde finansal yönetim etkinlik kazanır. Tedarik ve satış masrafları azalır, malzeme ve ürün kayıpları en aza indirilir. Aşırı stoklar önlenir. Stoklar rasyonel esaslara göre faaliyet gösteren ve iktisadi düzende, fonksiyonunu gerektirdiği gibi yerine getirmek isteyen işletmeler için, kaçınılmaz bir unsurdur. Stok bulundurmadan çalışan işletme, stok bulundurarak çalışan işletmeye göre, daha az kârlı ve daha çok masraflıdır. Stok bulundurmadan faaliyet gösteren bir işletme, tahmininin üzerinde bir taleple karşılaştığı zaman, ilave teçhizat ve işgücü bulmak zorunda kalacak, stok tükenmesinden doğan, fiili ve potansiyel talebin kaybı ile karşılaşacaktır. Stoklar, işletmelerde üretim seviyelerinin düzenli olmasını sağlar. Talep miktarı ile, tedarik süresindeki dalgalanmalar, üretimi aksatarak, makine ve teçhizatın atıl kalmasına neden olur. İşletmeler, stok bulundurarak, üretimin duraklamasından doğacak bu zarardan, kendilerini korumuş olurlar.

10

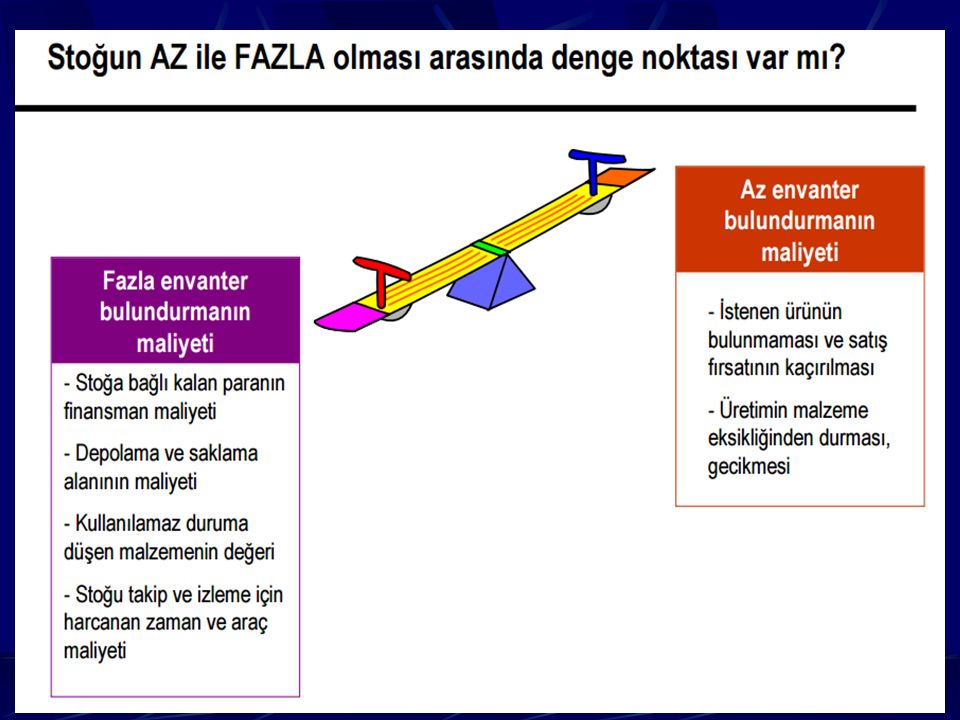

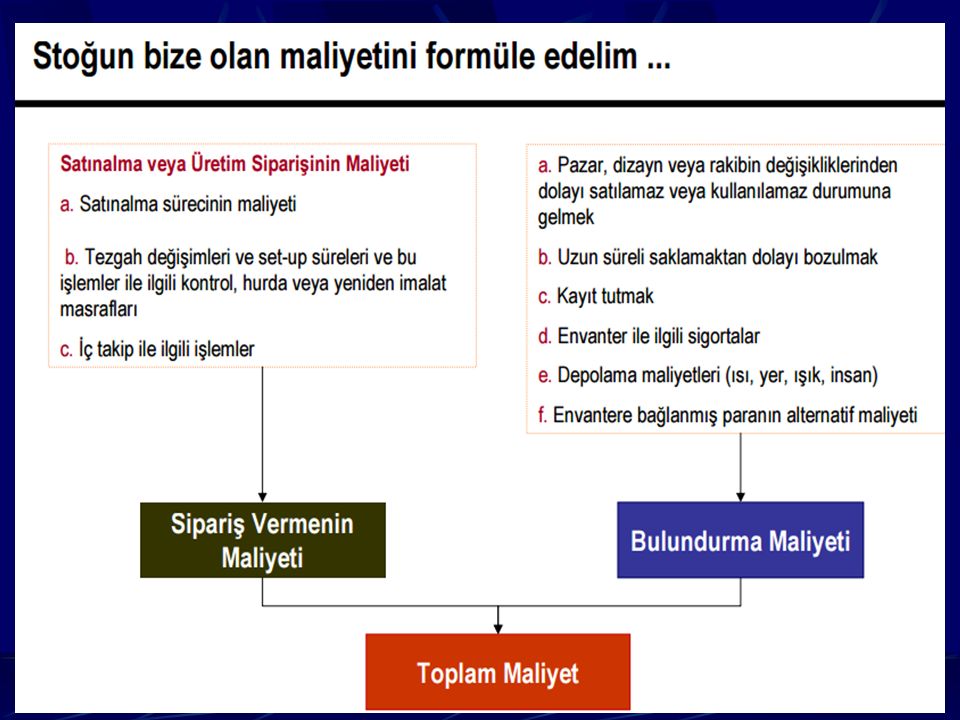

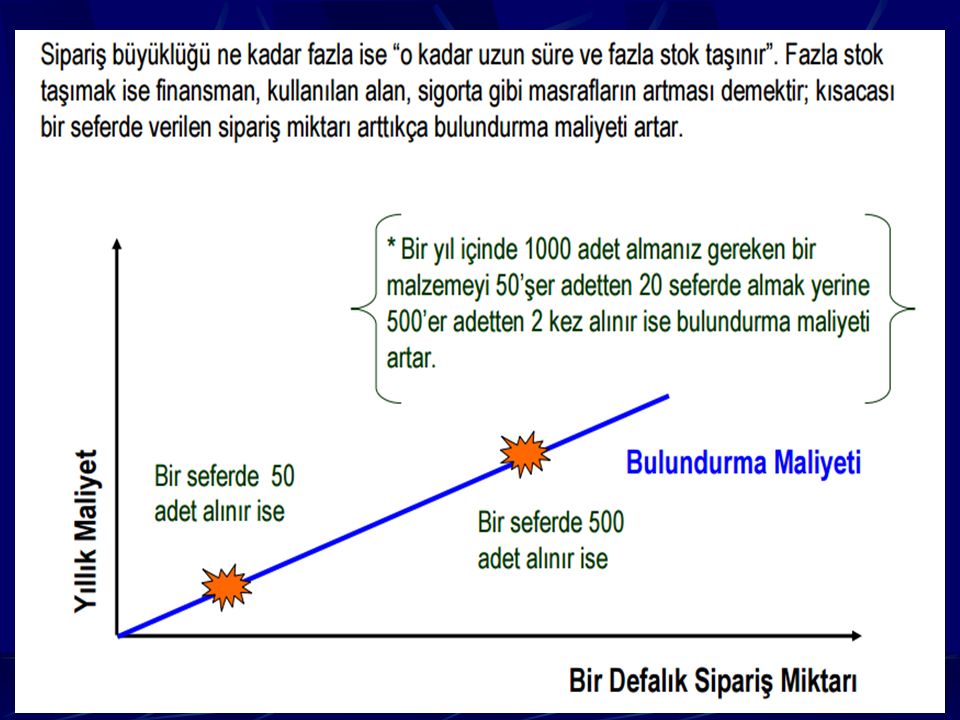

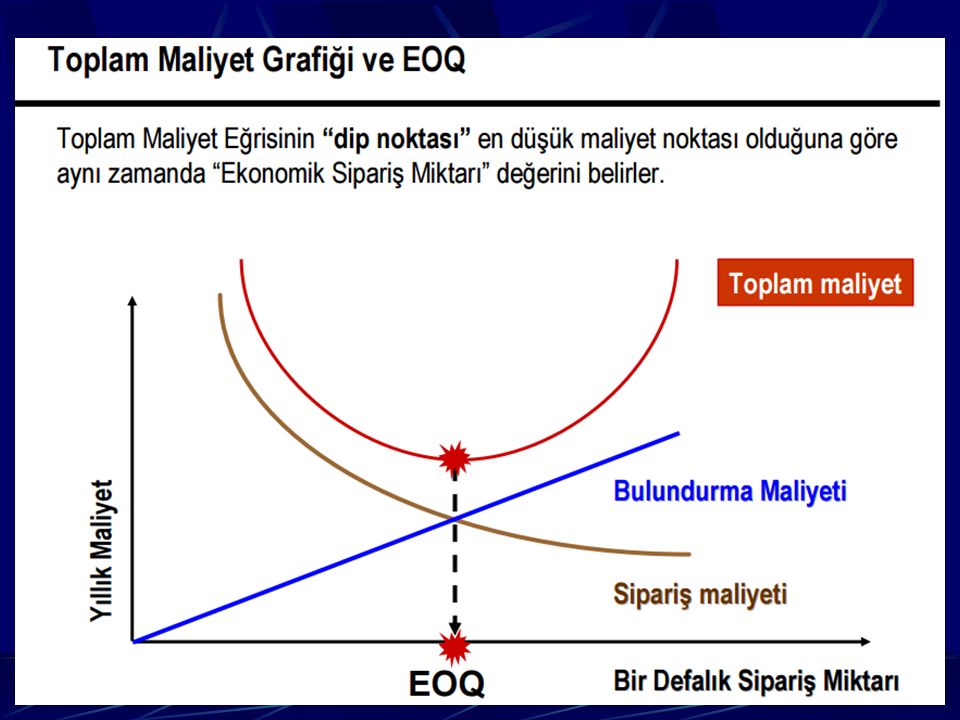

Stok kontrolünde maliyetler

Stok yönetiminde; stok politika ve hedefleri, toplam stok maliyetlerini minimum yapma amacına yönelik olarak tespit edilir. Sistemin iyi bir şekilde çalışması, stok kontrolünün etkinliğini artıracak ve stok maliyetlerini düşürecektir. İşletme yöneticileri stokla ilgili maliyetleri göz önünde bulundurarak ilgili problemleri ve stok politikalarını belirlemek durumundadırlar. Stoklarla ilgili maliyetler üç ana grupta toplanır. Stok bulundurma maliyetleri, Sipariş maliyetleri, Stok bulundurmama maliyetleri.

16

Stok kontrol metotları

Stok kontrolün amacı, istenilen malı istenilen zamanda hazır bulundurmak ve bunu en ekonomik biçimde gerçekleştirmektir. Stokların ekonomik düzeyde bulunması, daha önce gördüğümüz çeşitli maliyet unsurları arasında denge noktalarının bulunmasına bağlıdır. İşletmeler stok politikalarına, üretim şekline, mali durumlarına ve diğer faktörlere bağlı olarak bir stok kontrol sistemi uygularlar. 1. Gözle kontrol metodu, 2. Çift kutu metodu, 3. Sabit sipariş periyodu, 4. Sabit sipariş miktarı metodu, 5. ABC Metodu, 6. Maksimum-minimum metodu.

17

1.Gözle kontrol metodu Stoklar periyodik olarak tecrübeli bir ambar memuru tarafından gözden geçirilir. Belirli bir düzeyin altına düşen stok kalemleri için hemen sipariş verilir. Sipariş verme düzeyi ve miktarı tamamen memurun bilgi ve tecrübesine kalmıştır. Özellikle küçük işletmelerde depo ve ambarlarda sorumlu kişiler tarafından uygulanan bir kontrol yöntemidir. İlgili kişi veya kişiler stoklanan maddelerin durumuna göre davranırlar. Stokların azalması durumunda yeniden sipariş verilir. Burada stok kontrolü yapan kişinin deneyimli olması zorunludur. Yöntem kolay, basit ve ucuz bir stok kontrol metodudur. Üretim kapasitesi küçük işletmelerde, perakendeci işletmelerde kullanılabilir.

18

Çift kutu metodu Çift kutu sisteminde, depodaki her malzeme iki kutuda tutulur. Büyük kutu boşalıncaya kadar malzeme kullanılır. Büyük kutunun dibinde, tekrar malzeme siparişi için bir talep formu vardır. Bu yenileme talebi gönderilir ve bu sırada küçük kutudaki malzemeler kullanılır. Küçük kutuda, yeni malzeme siparişi teslim alınıncaya kadar yetecek ve siparişin teslimi geciktiğinde veya umulandan fazla malzeme kullanıldığı taktirde yeterli olacak miktarda emniyet stoku vardır. Stok yenilendiğinde, talep formu tekrar büyük kutunun altına konur, her iki kutu doldurulur ve döngü tekrar başlar. Pratikliği ve sakıncaları bakımından gözle kontrol yöntemine benzer. Her iki yöntem de, birim değeri düşük, küçük hacimli ve az sayıdaki stok kalemlerinin kontrolünde kullanılır.

19

Sabit sipariş periyodu yöntemi

Her stok kaleminin miktarı önceden saptanmış bir süre sonunda tespit edilir. Bu miktarı belirli bir stok düzeyine tamamlayacak sipariş verilir. Sipariş periyodu (ts) ve verilecek sipariş miktarı (q1) dir. Sipariş periyodunun gereğinden kısa veya uzun tutulması halinde toplam stok maliyeti artar.

ve verilecek sipariş miktarı (q1) dir. Sipariş periyodunun gereğinden kısa veya uzun tutulması halinde toplam stok maliyeti artar.")

20

Sabit sipariş miktarı yöntemi

Stok belirli bir düzeye indiğinde toplam stok maliyetini minimize yapacak şekilde önceden saptanmış bir miktar sipariş edilir. Sipariş süresi ts her periyot için değişiktir. Sipariş noktası düzeyi sabit olduğundan her periyottaki tedarik süresi (t,.) de değişiktir. Halbuki belirli bir stok kaleminin tedarik süresinin uzunca bir dönem içinde aynı kalması normaldir. Dolayısı ile değişen ts ‘lerin en küçüğünün en az gerçek tedarik süresi kadar olmasına dikkat edilmelidir. Sipariş miktarı sabit olmakla beraber, sipariş periyotlarının değişken olması tedarikte bazı sorunlar yaratabilir. Tüketim hızının sabit olması halinde bu sorun ortadan kalkar.

de değişiktir. Halbuki belirli bir stok kaleminin tedarik süresinin uzunca bir dönem içinde aynı kalması normaldir. Dolayısı ile değişen ts ‘lerin en küçüğünün en az gerçek tedarik süresi kadar olmasına dikkat edilmelidir. Sipariş miktarı sabit olmakla beraber, sipariş periyotlarının değişken olması tedarikte bazı sorunlar yaratabilir. Tüketim hızının sabit olması halinde bu sorun ortadan kalkar.")

21

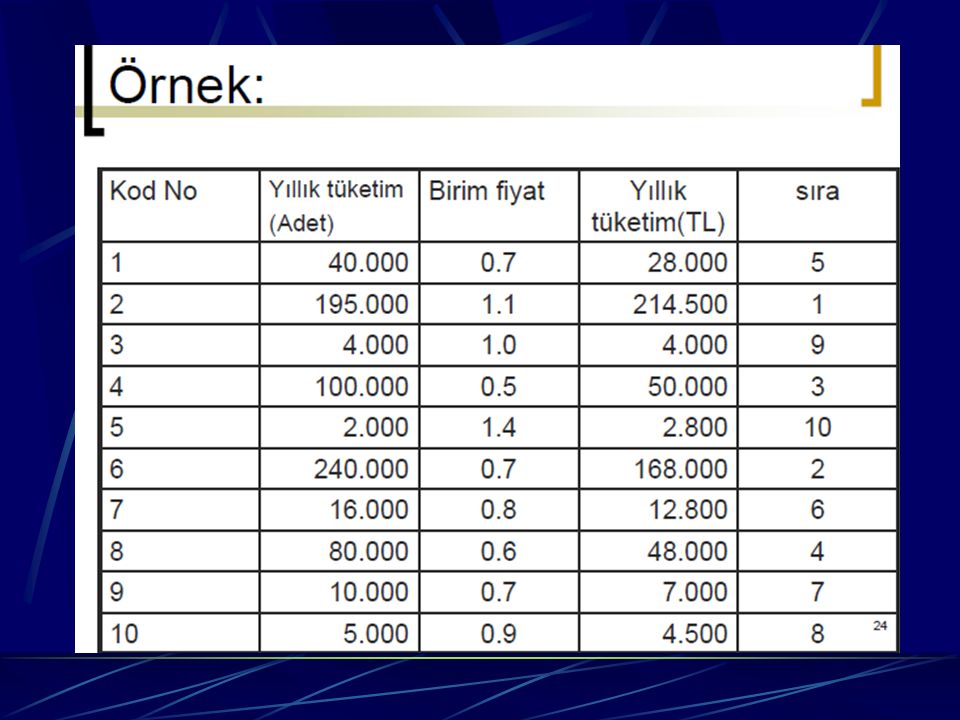

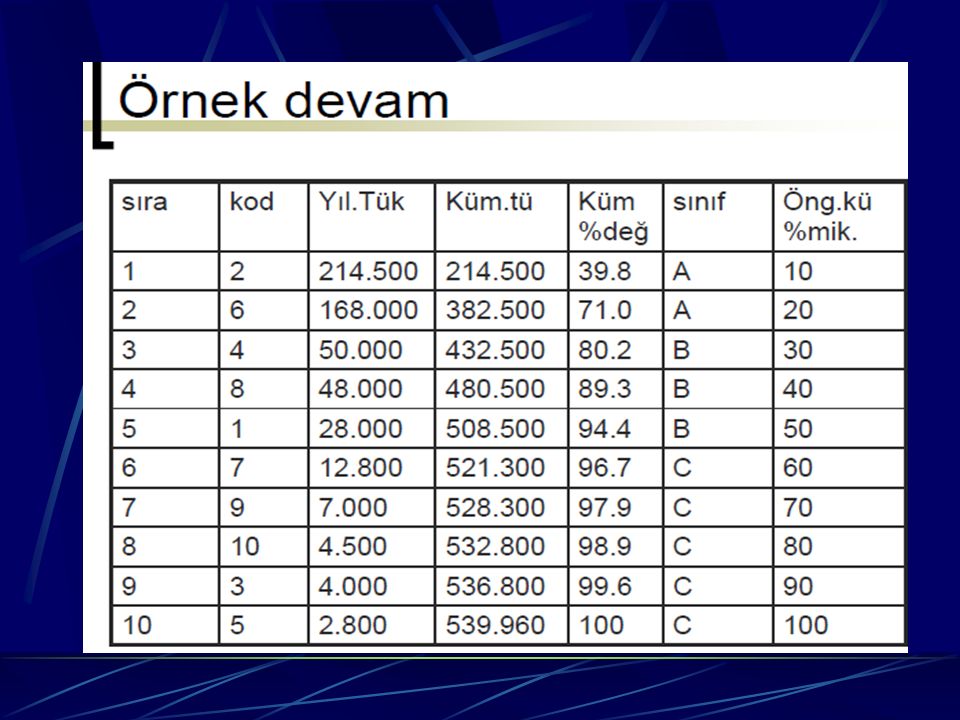

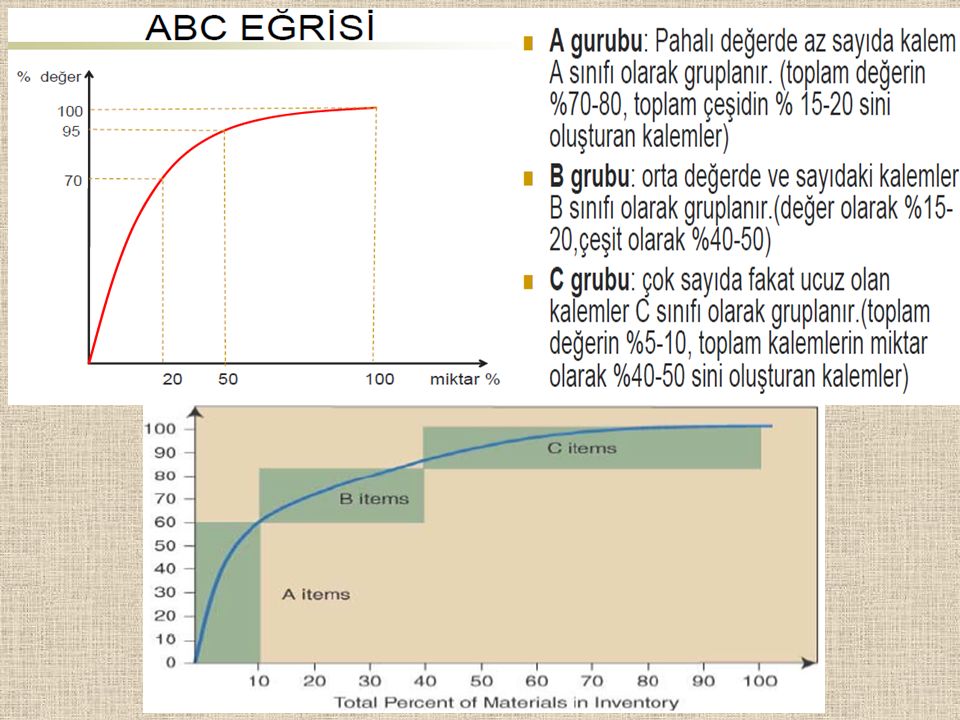

5. ABC Yöntemi Stok kontrolünde ABC yöntemi, stok kalemlerinin toplam içindeki kümülatif yüzdelerine göre sınıflandırılmasından ibarettir. Bu sınıflandırmada stoklar genellikle 3 gruba ayrılır: A Grubu Stok Kalemleri: Toplam miktarın % 15-20'sini, toplam değerin %75-80'ini oluştururlar. B Grubu Stok Kalemleri: Miktar olarak %30-40, değer olarak %10-15 oranında bir payları vardır. C Grubu Stok Kalemleri: Miktar olarak %40-50, değer olarak %5-10'luk paya sahiptirler. Bazı firmaların stoklan 3'ten daha fazla grupta topladığı ve her biri için de alt gruplar tanımladığı görülür. Her işletmenin stoklarına uyan bir sınıflandırma yapması, miktar ve değer yüzdelerinin de yine bu kritere göre saptanması doğaldır.

25

ABC analizinin uygulanmasında öncelikle şu iki kural göz önüne alınmalıdır:

• Düşük kalemlerden (değerce) bol miktarda bulundurmak • Yüksek değerli kalemlerin miktarlarını düşük tutup, kontrolü sıklaştırmak. ABC analizi ile stok kontrolünde A grubundaki kalemlerin kontrolünün daha sık yapılabilmesi için şu yollara başvurulabilir: • Ayrıntılı kayıt sistemleri uygulanır. • Kontrol sorumluluğu daha üst düzeydeki personele verilir. • Gözden geçirme periyotları sıklaştırılır. • Tedarik süresi, sipariş noktası, emniyet stoku, sipariş miktarı değerleri titizlilikle araştırılır ve hesaplanır. • Tedarik işlemleri yakından takip edilir.

bol miktarda bulundurmak. • Yüksek değerli kalemlerin miktarlarını düşük tutup, kontrolü sıklaştırmak. ABC analizi ile stok kontrolünde A grubundaki kalemlerin kontrolünün daha sık yapılabilmesi için şu yollara başvurulabilir: • Ayrıntılı kayıt sistemleri uygulanır. • Kontrol sorumluluğu daha üst düzeydeki personele verilir. • Gözden geçirme periyotları sıklaştırılır. • Tedarik süresi, sipariş noktası, emniyet stoku, sipariş miktarı değerleri titizlilikle araştırılır ve hesaplanır. • Tedarik işlemleri yakından takip edilir.")

26

6. Maksimum-minimum metodu

29

Problem çözümü, formüller

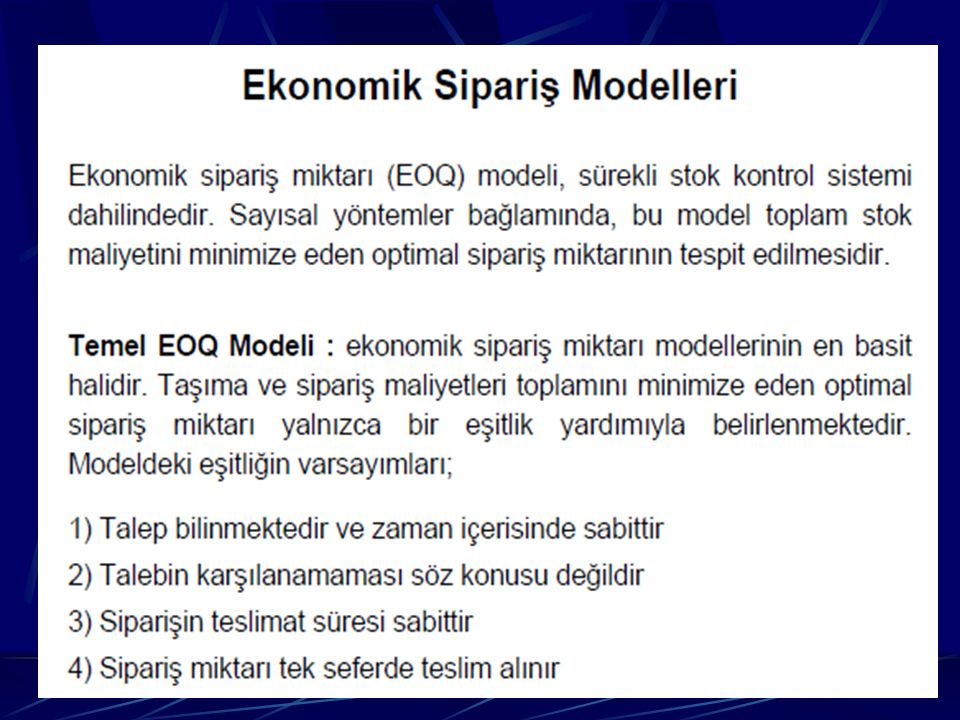

Ekonomik sipariş miktarı Q=√2AP/CR Ekonomik sipariş sayısı N=√ACR/2P Ekonomik sipariş Süresi T=√ P/ARC Yeniden Siparişe Geçme Noktası; YSGN= (Günlük Tüketim Miktarı)x(Tedarik Süresi) Yıllık Optimal Stok Maliyeti; K= √2APCR

x(Tedarik Süresi) Yıllık Optimal Stok Maliyeti; K= √2APCR.")

30

Malzeme İhtiyaç Planlaması

MİP ana üretim programında yer alan mamulleri ayrıntılı bileşen gereksinimleri halinde parçalara ayıran bir sistemdir. MİP ana üretimin programlamasına göre tamamlanmış malların üretilmesi için metaryal ve parçaların doğru miktarda ve doğru zamanda mevcut olmasını sağlar, MİP , kısa dönemli üretim planı yapmak için işlemsel düzeydeki kararlarda kullanılır. MİP’in Ana Hedefleri; Stok yatırımlarının azaltılması, İş akışının iyileştirilmesi, Materyal ve parça stoksuzluğunun azaltılması, Daha güvenli teslim programlarının başarılması, Müşteri hizmetlerinin iyileştirilmesidir.

31

MİP, bağımlı stok kalemleri için ne zaman ve ne kadar sipariş edilmelidir? Sorularına en ekonomik cevabı bulmayı çalışan bir yönetimdir. MİP yönetiminin dayandığı prensip, bağımsız talebi olan bitmiş mamulden geriye doğru giderek gerekli parça ve malzemeleri tam ihtiyaç duyulduğu anda tedarik ederek hazır bulundurmaktır. Bu yaklaşım stok kalemlerinin ambarda bekleme süresini ve dolayısıyla elde bulundurma maliyetlerini önemli ölçüde düşürür. Örneğin gelecek ay montajı planlanan 1000 adet elektrik süpürgesinin motorlarını hemen sipariş etmek yerine montajdan bir gün önce ambara girecek şekilde sipariş etmenin maliyeti daha düşüktür. MİP sisteminin parçaları; Ana üretim programı, Malzeme listeleri, stok durum dosyası, MİP işlem birimi ve MİP bilgi akış sistemidir.

32

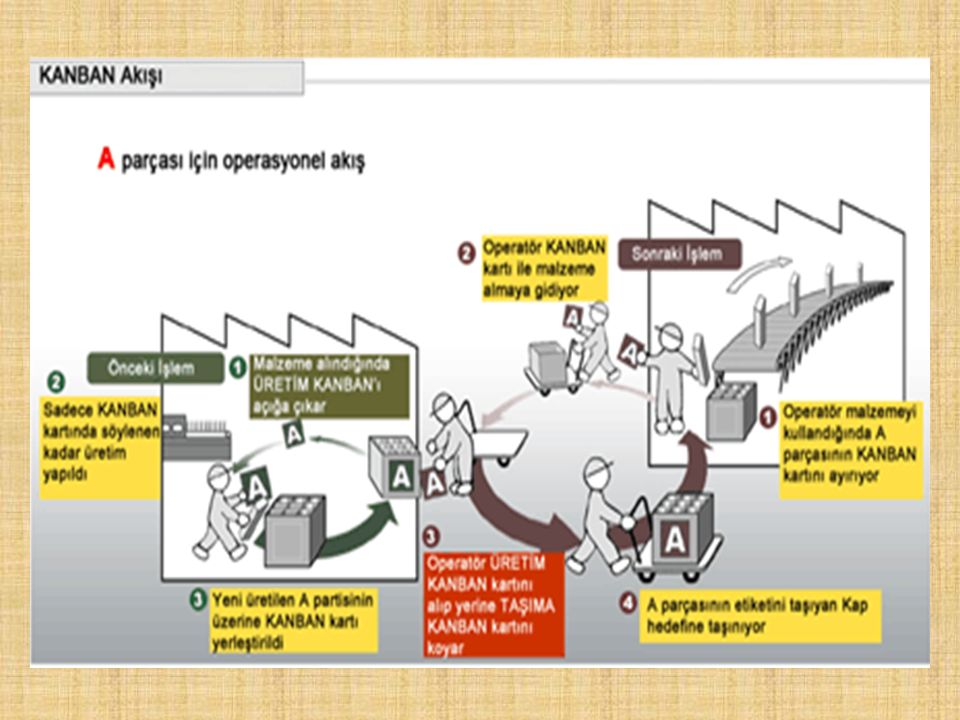

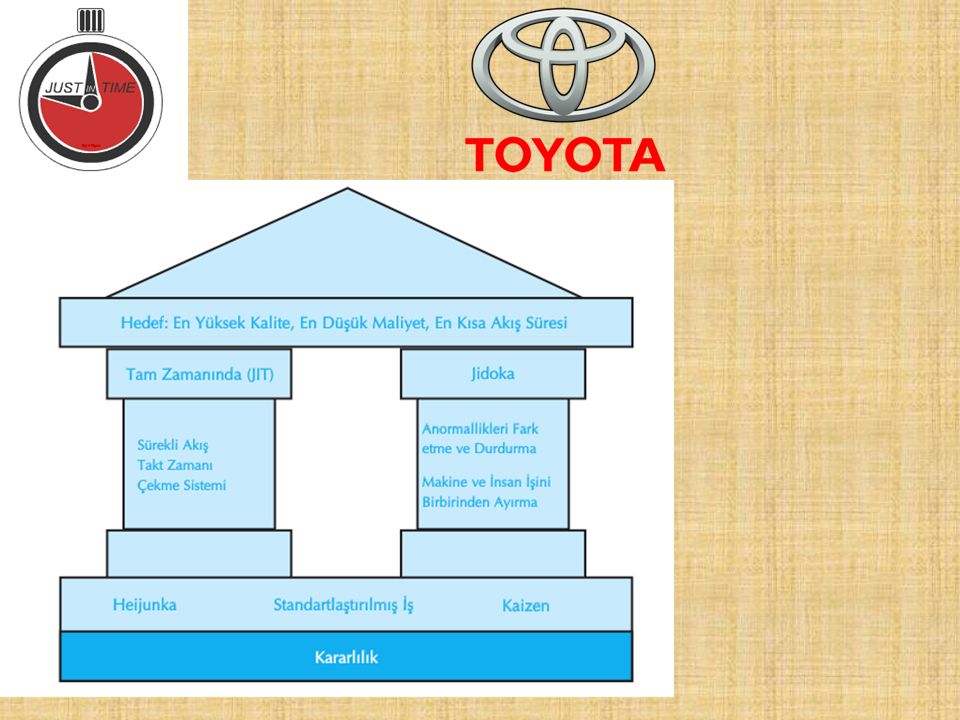

Kanban Sistemi Kanban Japoncada KART anlamına gelir. İki iş istasyonu arasındaki akışın kontrolünde iki kart ve küçük arabalar kullanılır. TZU sistemi içerisinde kanban küçük stok parçalarının üretim merkezlerine dağıtımında bir çekme gücüne sahiptir. İki kartlı kanban ilk olarak 1953’de Toyota üretim sisteminde, parça stoklarının üretim merkezlerine dağıtımının kontrolü amacıyla kullanılmıştır. Kartlardan birincisi, parçaları üreten iş merkezlerinden bu parçayı kullanan iş merkezine parçaların dengeli olarak aktarılmasını sağlar. İkinci kart ise, üretim kamban kartı olup, üretimde kullanılacak parçaların en kısa süre içerisinde tedarik edilmesini sağlamaktadır. Üretimde kullanılacak parçaların tedarik edilmesiyle üretimde kullanım ve iş akışı arasında bir dengeleme yapılır. Kanban kartı iki iş merkezi arasındaki malzeme akışını düzenlemekte olup, düzenleme işlemi üretimin tam zamanında ve sıfır stokla yapılmasını öngörür.

34

Üretim Kontrolünde Çekme Sistemi (Kanban)

Her istasyon önceden verilmiş plana (iş emrine) göre işlemini yapar ve ürünleri bir sonraki istasyona devreder (iter). Her istasyonun çalışanı bir önceki istasyona gider ve sadece ihtiyaç duyduğu kadar ürünü teslim alır (çeker).

göre işlemini yapar ve ürünleri bir sonraki istasyona devreder (iter). Her istasyonun çalışanı bir önceki istasyona gider ve sadece ihtiyaç duyduğu kadar ürünü teslim alır (çeker).")

35

Ç Ü Ü Ç Ç Ü Ü Ç Ü Ç Ü Ç Ç Ü Ç Malzeme Üretim Kanban’ı Çekme Kanban’ı

İş Merkezi 1 Ç Ü Girdi Stok Alanı Çıktı Stok Alanı Ü Ç Ü Ç İş Merkezi 3 İş Merkezi 2 Ü Ç Ç Ü Ç Çıktı Stok Alanı Girdi Stok Alanı Çıktı Stok Alanı Girdi Stok Alanı

36

Tam Zamanında Üretim Üretim için gerekli olan stokların gerektiği anda ihtiyaç noktasında bulunmasını sağlayan ve sıfır stok bulunmasını hedefleyen bir stok yönetim sistemdir. TZÜ, üretim faaliyetlerini ve üretimi istenen miktarda, kalitede ve zamanda üretmeyi sağlayan bir üretim sistemidir. TZÜ’de öncelikle üretime hazırlık sürelerinin ve parti büyüklüklerinin azaltılması, önleyici bakım ve kanban çekme sisteminin oluşturulması amaçlanmaktadır. TZÜ, üretimde kullanılan hammadde, yarımamul ve mamul stoklarını minimize ederek üretim sürecini organize etmeyi amaçlamaktadır. TZÜ’nün uygulaması işletmelerde birimler arası parça hareketlerini azaltmakta, tedarik süresini kısaltmakta, alan gereksinimi ve direk işçilik giderlerini önemli ölçüde azaltmaktadır.

37

TZÜ aynı zamanda bir çekme sistemidir

TZÜ aynı zamanda bir çekme sistemidir. Yani üretim faaliyetlerinde yer alan süreçlerde, bir sonraki süreç, önceki sürecin deposundan sadece kullandığı miktar ve zamanda parçaları talep etmekte ve çekmektedir. Bu sistemde, her safhada sadece sınırlı miktarda stok tutulmakta, malzeme hareketleri, gerçek kullanım oranına göre ayarlanmaktadır. TZÜ felsefesi, ürünün değerini artırmayan tüm unsurları israf olarak tanımlamaktadır. TZÜ 7 temel ilkeye dayanır. 1.Zaman ve israfın ve gecikmenin önlenmesi, 2. Üretimdeki beklemelerin önlenmesi, 3. Taşıma sisteminin iyileştirilmesi, 4. Üretim işlemlerinin iyileştirilmesi, 5. Stokların dengelenmesi, 6. Üretim için gerekli hareketlerin dengelenmesi, 7. Kalitesiz ve defolu üretimin önlenmesi.

Benzer bir sunumlar