Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

BÜTÇE MEVZUATI VE UYGULAMA SUNUMU

Strateji Geliştirme Daire Başkanlığı

2

SUNUM PLANI 2016 Mali Yılı Bütçe Mevzuatı Bütçe Uygulama Süreci

2016 Yılı Yatırım Programı Doğrudan Temin Limitlerine İlişkin Tablo Bütçe Uygulamaları Sırasında Yapılan Hatalı İşlem Örnekleri

3

5018 SAYILI KANUNDA BÜTÇE “ Belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belge” olarak tanımlanmıştır.

4

BÜTÇE KODLAMASI NEDİR? Devlet faaliyetlerinin; - Kurumsal,

- Fonksiyonel, - Ekonomik, kriterlere göre sınıflandırılmasıdır.

5

ÖZEL BÜTÇE Yükseköğretim Kurumları, 5018 sayılı Kanuna ekli II sayılı cetvelde yer alan özel bütçeli idareler arasında sayılmaktadır. Özel bütçe; bir bakanlığa bağlı veya ilgili olarak belirli bir kamu hizmetini yürütmek üzere kurulan, gelir tahsis edilen, bu gelirlerden harcama yapma yetkisi verilen, kuruluş ve çalışma esasları özel kanunla düzenlenen her bir kamu idaresinin bütçesidir.

6

ÖZEL BÜTÇE Ayrı tüzel kişiliğe haizdirler,

Mevzuatla; sosyal, bilimsel, teknik, kültür gibi alanlarda görevlendirilebilirler, Kendilerine özgü mal varlıkları vardır, Kendi gelir kaynakları vardır, Nakit idarelerini kendileri yürütür.

7

ÖZEL BÜTÇE (A) = (B) + (F)

GİDER = GELİR + FİNANSMAN (A) = (B) (F) Gider cetveli, kurumların ilgili bütçe döneminde gerçekleştirecekleri hizmetlerde kullanabilecekleri ödenekleri gösteren cetveldir. Gelir cetveli, kurumların ilgili bütçe döneminde elde etmeyi hedefledikleri gelir tahminleri ile bunlara ilişkin gelir kodlarının yer aldığı cetveldir. Finansman cetveli, bütçenin açık veya fazla vermesinin konusudur. İdarelerin nakit imkanları ile bu imkanlardan harcanması öngörülen tutarları gösteren cetveldir. Özel Bütçeli idareler 2 kodunu kullanmaktadır.

= (B) + (F) Gider cetveli, kurumların ilgili bütçe döneminde gerçekleştirecekleri hizmetlerde kullanabilecekleri ödenekleri gösteren cetveldir. Gelir cetveli, kurumların ilgili bütçe döneminde elde etmeyi hedefledikleri gelir tahminleri ile bunlara ilişkin gelir kodlarının yer aldığı cetveldir. Finansman cetveli, bütçenin açık veya fazla vermesinin konusudur. İdarelerin nakit imkanları ile bu imkanlardan harcanması öngörülen tutarları gösteren cetveldir. Özel Bütçeli idareler 2 kodunu kullanmaktadır.")

8

ANALİTİK BÜTÇE SINIFLANDIRMASININ YAPISI

- Harcama ve borç vermenin kodlaması Kurumsal kodlama Fonksiyonel kodlama Finansman tipi kodlama Ekonomik kodlama - Gelirin kodlaması - Açık/fazlanın finansman kodlaması

9

BÜTÇE KODLARININ GENEL GÖRÜNÜMÜ

KURUMSAL FONKSİYONEL FİN. EKONOMİK I II III IV 39 01 00 09 4 1 2 03 İdari sorumluluğun belirlenmesini ve sorumlularını tespit eder. Devlet faaliyetinin türünü göstermek üzere tasarlanmıştır. Harcamanın hangi kaynakla finansa edildiğini gösterir Devlet faaliyetlerinin, milli ekonomi üzerindeki etkilerine göre gruplanmasıyla oluşturulmuştur.

10

KURUMSAL SINIFLANDIRMA

Dört düzeyli ve sekiz haneli bir kodlama benimsenmiştir. Birinci düzey, bakanlıklar ile anayasal olarak eşdeğer kurumları belirlemektedir. İkinci düzey, birinci düzeyde tanımlanan Yöneticilere karşı doğrudan sorumlu birimler Üçüncü düzey, ana hizmet birimleri gibi ikinci Düzeye bağlı birimleri kapsar Dördüncü düzey, destek ve lojistik birimleri ile politikaları uygulayan birimleri tanımlar.

11

KURUMSAL SINIFLANDIRMA ANAHTARI

Genel Bütçe Yükseköğretim Kurumları Özel Bütçeli Kurumlar Düzenleyici ve Denetleyici Kurumlar Sosyal Güvenlik Kurumları İl Özel İdareleri Belediyeler Mahalli İdare Birlikleri

12

FİNANSMAN TİPİ SINIFLANDIRMA

Harcamanın hangi kaynakla finanse edildiğini gösterir. Tek haneli koddan ibarettir.

13

FİNANSMAN TİPİ KODLAR 1- Genel bütçeli idareler 2- Özel bütçeli idareler 3- Düzenleyici ve denetleyici kurumlar 4- Sosyal güvenlik kurumları 5- Mahalli idareler 6- Özel ödenekler 7- Dış proje kredileri 8- Bağış ve yardımlar

14

EKONOMİK SINIFLANDIRMA

Devlet faaliyetlerinin milli ekonomi üzerindeki etkilerine göre gruplanmasıyla oluşturulmuştur. Altı haneli ve dört düzeyli kod grubundan oluşur. Bütçeleme Anlayışı: Ayrılabilen ve izlenmesi anlamlı olan bütün maliyetler ayrı tertiplerde bütçelenmelidir.

15

BİRİNCİ DÜZEY EKONOMİK KODLAR

01 Personel giderleri 02 Sosyal güvenlik kurumlarına devlet primi giderleri 03 Mal ve hizmet alım giderleri 04 Faiz giderleri 05 Cari transferler 06 Sermaye giderleri 07 Sermaye transferleri 08 Borç verme 09 Yedek ödenekler

16

AYRINTILI HARCAMA PROGRAMI (AFP/AHP)

AYRINTILI HARCAMA PROGRAMI (AHP): KMYK kanuna ekli (ı) sayılı cetvelde yer alan idarelerin, aylar itibariyle yapabilecekleri harcamaları gösteren ve tertip düzeyinde oluşturulan programı, AYRINTILI FİNANSMAN PROGRAMI (AFP): 5018 sayılı kanuna ekli (ıı), (ııı) ve (ıv) sayılı cetvellerde yer alan idarelerin, aylar itibariyle yapabilecekleri harcama (tertip düzeyinde) ve tahsil edebilecekleri gelir miktarları ile net finansmanın kullanımına ilişkin öngörülerini gösteren programı, ifade eder.

: KMYK kanuna ekli (ı) sayılı cetvelde yer alan idarelerin, aylar itibariyle yapabilecekleri harcamaları gösteren ve tertip düzeyinde oluşturulan programı, AYRINTILI FİNANSMAN PROGRAMI (AFP): 5018 sayılı kanuna ekli (ıı), (ııı) ve (ıv) sayılı cetvellerde yer alan idarelerin, aylar itibariyle yapabilecekleri harcama (tertip düzeyinde) ve tahsil edebilecekleri gelir miktarları ile net finansmanın kullanımına ilişkin öngörülerini gösteren programı, ifade eder.")

17

AYRINTILI HARCAMA PROGRAMI (AFP/AHP)

AHP/AFP ’lerin harcama kısmı tertip düzeyinde hazırlanıp bakanlıkça bu düzeyde vize edilmektedir. Ancak harcama birimlerince 4. düzeyde kodlar doğru seçilmek üzere harcama yapılacaktır. Örneğin; kodundan deney tüpü alırken tıbbi malzeme alımları kodu kullanılmamalıdır.

18

YÜKSEKÖĞRETİM KURUMLARI BÜTÇELERİNE İLİŞKİN ÖZEL DURUMLAR

ÖZEL GELİR – ÖZEL ÖDENEK 5018 sayılı Kanuna ekli II sayılı cetvelde yer alan yükseköğretim kurumları, özel bütçeli idareler arasında sayılmakla birlikte bütçeleme anlayışı açısından farklılıklar arz etmektedir. 5018 sayılı Kanun özel gelir-özel ödenek uygulamasını sadece genel bütçeli kurumlar için öngörmüştür. Özel Gelir: Genel bütçe kapsamındaki idarelerin kamu görevi ve hizmeti dışında ilgili kanunlarında belirtilen faaliyetlerinden ve fiyatlandırılabilir nitelikteki mal ve hizmet teslimlerinden sağlanan ve genel bütçede gösterilen gelirleri ifade eder.

19

GELİRİN EKONOMİK SINIFLANDIRILMASI

Geri ödemesiz karşılıklı veya karşılıksız bütün ödemeleri içerir. Cari ve Sermaye olarak ikiye ayrılır.

20

BİRİNCİ DÜZEY GELİR KODLARI

01 Vergi Gelirleri 02 Sosyal Güvenlik Gelirleri 03 Teşebbüs ve Mülkiyet Gelirleri 04 Alınan Bağış ve Yardımlar İle Özel Gelirler 05 Diğer Gelirler 06 Sermaye Gelirleri 08 Alacaklardan Tahsilat 09 Red ve İadeler

21

ÖZ GELİRLER 2547 sayılı Kanunun 43/(d)

Bu kapsamda, 2547 sayılı Kanunun 43/(d) 2547 sayılı Kanunun 46, 58, ek 25, ek 26, ek 27 3843 sayılı Kanunun 7 nci maddeleri uyarınca tahsil edilen tutarlar ve diğer gelirler yükseköğretim kurumu bütçesine öz gelir olarak kaydedilerek gelir gerçekleşmelerine göre kullandırılır.

2547 sayılı Kanunun 46, 58, ek 25, ek 26, ek sayılı Kanunun 7 nci. maddeleri uyarınca tahsil edilen tutarlar ve diğer gelirler yükseköğretim kurumu bütçesine öz gelir olarak kaydedilerek gelir gerçekleşmelerine göre kullandırılır.")

22

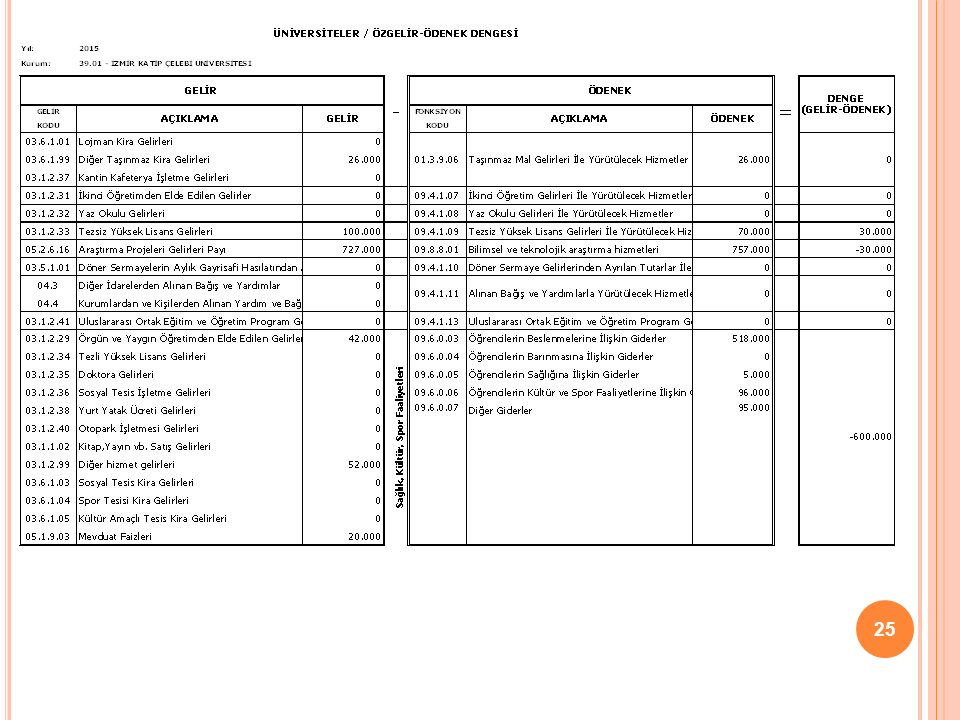

ÖZ GELİRLER GELİR ADI FONKSİYON ADI Lojman Kira Gelirleri

Kantin Kafeterya İşletme Gelirleri Diğer Taşınmaz Kira Gelirleri Taşınmaz Mal Gelirleri ile Yürütülecek Hizmetler İkinci Öğretim Gelirleri İkinci Öğretim Gelirleri İle Yürütülecek Hizmetler Yaz Okulu Gelirleri Yaz Okulu Gelirleri İle Yürütülecek Tezsiz Yüksek Lisans Gelirleri Tezsiz Yüksek Lisans Gelirleri İle Yürütülecek hizmetler Araştırma Projeleri Gelirler Payı Bilimsel ve Teknolojik Araştırma Hizmetleri Döner Sermayelerin Aylık Gayri Safi Hasılatından Aktarmalar Döner Sermaye Gelirlerinden Ayrılan Tutarlar ile Yürütülecek Hizmetler Alınan Bağış ve Yardımlar ile Özel Gelirler Alınan Bağış ve Yardımlarla Uluslararası Ortak Eğitim ve Öğretim Program Gelirleri Program Gelirleri İle Yürütülecek

23

ÖZ GELİRLER Öz gelir karşılığı olarak ilgili yükseköğretim kurumları bütçelerinin (A) işaretli cetvelinde fonksiyonel sınıflandırmanın dördüncü düzeyinde tertiplenen ödenekler arasında ( Eğitime Yardımcı Hizmetler fonksiyonu altında öz gelir karşılığı tefrik edilen ödenekler arasında yapılacak aktarmalar hariç) aktarma yapılamaz.

işaretli cetvelinde fonksiyonel sınıflandırmanın dördüncü düzeyinde tertiplenen ödenekler arasında ( Eğitime Yardımcı Hizmetler fonksiyonu altında öz gelir karşılığı tefrik edilen ödenekler arasında yapılacak aktarmalar hariç) aktarma yapılamaz.")

24

SKS FAALİYETLERİ SKS faaliyetleri, 5018 sayılı Kanunla birlikte bütçe

2005 yılına kadar ayrı bir bütçe olarak uygulanan SKS faaliyetleri, sayılı Kanunla birlikte bütçe kapsamına dahil edilmiştir.

26

BÜTÇE UYGULAMA SÜRECİ

27

BÜTÇE UYGULAMA SÜRECİ Bütçe uygulama süreci, yılı Bütçe Kanunu’nun 1 Ocak itibarıyla yürürlüğe girmesiyle başlamaktadır. Süreç, Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü tarafından çıkarılan Bütçe Uygulama Tebliğleri ve Genelgeleri ile yönlendirilmektedir.

28

BÜTÇE UYGULAMA SÜRECİ Maliye Bakanlığınca vize edilen AFP’ler Yürürlüğe girinceye kadar bütçe kanunu ile kabul edilen ödeneklerin kullanımına ilişkin Bütçe Uygulama Genelgesi yayımlanmaktadır. AFP yürürlüğe girmeden önce harcama izinlerinin yetersiz kalması durumunda ödenek kullanımına izin veren serbest işlemi yapılmaktadır.

29

ÖDENEKLERİN KULLANILMASI

Birim detayında kullanılabilir bütçe ödenekleri, Ödenek Gönderme Belgesi düzenlemek suretiyle ilgili harcama birimlerine gönderilmektedir. Herhangi bir harcama birimine başlangıçta planlanan ödeneklerden daha fazla ödenek gönderilmesi ancak ödenek dağılımının değiştirilmesi suretiyle mümkün olmaktadır.

30

ÖDENEKLERİN KULLANILMASI

Üst yöneticinin onayı ile Strateji Geliştirme Daire Başkanlıkları tarafından Ödenek Gönderme Belgesi düzenlenebilmektedir. Ödenek Gönderme Belgesi ile ödenek gönderilen birimler harcama birimidir ve ödenek gönderilen birimin en üst yöneticisi Harcama Yetkilisidir. Ödenek Gönderme Belgesi düzenlenirken tertip alanında “00.01 Üst yönetim, akademik ve idari birimler” kurumsal kodu kullanılmaktadır. Birim kodları “Gönderilen Daire Kodu” bölümüne girilmektedir.

31

HAZİNE YARDIMLARI Yükseköğretim kurumlarının saymanlık (muhasebe) hizmetleri ve nakit yönetimi kendileri tarafından yürütülmektedir. Yükseköğretim kurumlarında öz gelirlerin yetersiz olması sebebiyle nakit yönetimi açısından hazine yardımı tahsisi önem arz etmektedir. Maliye Bakanlığınca vize edilen AFP’lerde yer alan Hazine yardımları ilk 3 aylık dönem hariç olmak üzere bloke tutulmaktadır. Bloke tutulan hazine yardımları, yükseköğretim kurumları tarafından 3’er aylık dönemler itibarıyla hazırlanıp Maliye Bakanlığına gönderilen Hazine Yardımı (nakit) Talep Tablosu dikkate alınarak serbest bırakılmaktadır.

Talep Tablosu dikkate alınarak serbest bırakılmaktadır.")

32

BÜTÇE İŞLEMLERİ Serbest Bırakma Revize Aktarma Ekleme

Bütçe uygulama sürecinin ana unsurlarını oluşturan bütçe işlemleri, Serbest Bırakma Revize Aktarma Ekleme Gelirli Ödenek Kaydı Gelir Fazlası Karşılığı Ödenek Kaydı Likit Karşılığı Ödenek Kaydı Şartlı Bağış ve Yardımların Ödenek Kaydı Ödenek Devri İptal işlemleri şeklindedir.

33

AKTARMA İŞLEMİ 5018/21-3 Personel Giderleri tertiplerinden, aktarma yapılmış tertiplerden ve yedek ödenekten aktarma yapılmış tertiplerden diğer tertiplere aktarma yapılamaz. 5944/10-2 İdareler, aktarma yapılacak tertipteki başlangıç ödeneğinin yüzde 20’ sine kadar kendi bütçeleri içinde ödenek aktarması yapabilirler. Yüzde 20’ yi aşan miktarlar Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü’nün onayı ile yapılır.

34

AKTARMA İŞLEMİ Ödenek eklenen tertipten düşme yapılamayacağından idareler bu yönde aktarma işlemi yapamayacaklardır. Aktarma yetkisinin hesaplanmasında ödenek eklenecek tertibin başlangıç ödeneğinin % 20’si esas alınacaktır. Yıl İçinde yapılan aktarma ve ekleme işlemleri sonucu meydana gelen ödenek değişiklikleri dikkate alınmayacaktır. İdareler yeni açılan tertiplere ödenek aktarması yapamayacaklardır. İdareler %20 oranını aşmamak üzere birden fazla aktarma işlemi gerçekleştirebileceklerdir.

35

AKTARMA İŞLEMİ Aktarma işleminin yapılabilmesi için aktarılacak ödeneğin, işlem tarihi itibariyle kullanılabilir (serbest, ödenek gönderme belgesine bağlanmamış, ön ödeme yapılmamış) durumda olması gerekmektedir. Tenkis işlemleri tamamlanmadan ödenek gönderme belgesine bağlanmış ödeneklerden aktarma talep edilmemelidir. Aktarma işleminin yapılabilmesi için detaylı gerekçe ve açıklamalar talep yazılarının ekinde yer almalıdır. Cari nitelikli ödenekler (03,05) ile sermaye nitelikli Ödenekler (06,07) arasında aktarma yapılmaması esastır. Ancak zorunlu hallerde, bu işlemlerin tamamı Maliye Bakanlığınca değerlendirilmektedir.

durumda olması gerekmektedir. Tenkis işlemleri tamamlanmadan ödenek gönderme belgesine bağlanmış ödeneklerden aktarma talep edilmemelidir. Aktarma işleminin yapılabilmesi için detaylı gerekçe ve açıklamalar talep yazılarının ekinde yer almalıdır. Cari nitelikli ödenekler (03,05) ile sermaye nitelikli Ödenekler (06,07) arasında aktarma yapılmaması esastır. Ancak zorunlu hallerde, bu işlemlerin tamamı Maliye Bakanlığınca değerlendirilmektedir.")

36

AKTARMA İŞLEMİ 5944 / / 4 – C gereğince çalıştırılan geçici personele yapılacak ödemeleri, bütçelerinin (01.4) ekonomik kodunda yer alan ödenekleri aşmayacak şekilde yaparlar. Söz konusu ekonomik kodu içeren tertiplere ödenek eklenemez, bütçelerin başka tertiplerinden (bu ekonomik kodu içeren tertiplerin kendi arasındaki aktarmalar hariç) ödenek aktarılamaz ve ödenek üstü harcama yapılamaz. 5944/14-3 Öz gelir karşılığı olarak ilgili yükseköğretim kurumu bütçesinin (A) işaretli cetvelinde fonksiyonel sınıflandırmanın dördüncü düzeyinde tertiplenen ödenekler arasında ( Eğitime yardımcı hizmetler fonksiyonu altında öz gelir karşılığı tefrik edilen ödenekler arasında yapılacak aktarmalar hariç) aktarma yapılamaz.

ekonomik kodunda yer alan ödenekleri aşmayacak şekilde yaparlar. Söz konusu ekonomik kodu içeren tertiplere ödenek eklenemez, bütçelerin başka tertiplerinden (bu ekonomik kodu içeren tertiplerin kendi arasındaki aktarmalar hariç) ödenek aktarılamaz ve ödenek üstü harcama yapılamaz. 5944/14-3 Öz gelir karşılığı olarak ilgili yükseköğretim kurumu bütçesinin (A) işaretli cetvelinde fonksiyonel sınıflandırmanın dördüncü düzeyinde tertiplenen ödenekler arasında ( Eğitime yardımcı hizmetler fonksiyonu altında öz gelir karşılığı tefrik edilen ödenekler arasında yapılacak aktarmalar hariç) aktarma yapılamaz.")

37

EKLEME İŞLEMLERİ Gelirli Ödenek Kaydı

İlgili kanunları gereğince, bütçede mevcut veya yeni açılacak bir tertibe ödenek ilave edilmesi işlemidir. Ekleme işlemleri, Gelirli Ödenek Kaydı Gelir Fazlası Karşılığı Ödenek Kaydı Likit Karşılığı Ödenek Kaydı Şartlı Bağış ve Yardımların Ödenek Kaydı işlemlerinden oluşmaktadır.

38

EKLEME İŞLEMLERİ Gelir fazlası ödenek kaydı, özel bütçeli idarelerin (B) işaretli cetvellerinde öngörülmeyen veya belirtilen tahmini tutarların üzerinde gerçekleşen gelirler karşılığı olarak mevcut veya yeni açılacak tertiplere yapılacak ödenek kaydı işlemidir.

işaretli cetvellerinde öngörülmeyen veya belirtilen tahmini tutarların üzerinde gerçekleşen gelirler karşılığı olarak mevcut veya yeni açılacak tertiplere yapılacak ödenek kaydı işlemidir.")

39

2016 YILI GELİR CETVELİ 39.01 İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ

GELİR EKONOMİK KOD AÇIKLAMA PLANLANAN GELİR GERÇEKLEŞEN GELİR GELİR FAZLASI ÖDENEK KAYDI BİRİMİ EKLEME YAPILAN TERTİP Şartname Gelirleri 0,00 5.700,00 Kitap, Yayın vb. Satış Gelirleri 215,00 Diğer Mal Satış Gelirleri 9.781,75 Avukatlık Vekalet Ücreti Gelirleri 18.045,00 Örgün ve Yaygın Öğretimden Elde Edilen Gelirler 50.000,00 ,17 54.475,17 Yaz Okulu Gelirleri 47,02 Tezsiz Yüksek Lisans Gelirleri ,00 ,83 ,83 ,00 Sos.Bil.Ens. 500,00 11.500,00 1.500,00 ,00 BAP Kalan 5.069,83 Diğer Hizmet Gelirleri 75.000,00 ,33 72.667,33 Diğer Taşınmaz Kira Gelirleri 27.000,00 ,14 ,14 İrtifak Hakkı Gelirleri ,60 Hazine Yardımı ,00 ,83 ,17 ,00 ,17 ,83 Kurumlardan Alınan Şartlı Bağış ve Yardımlar ,33 125635,33 Yapı İşleri ve Tek.Dai.Bşk. Kişilerden Alacaklar Faizi 171,29 Mevduat Faizleri 20.000,00 92.336,83 72.336,83 Diğer Faizler 5.603,22 Araştırma Projeleri Gelirleri Payı ,00 ,91 ,91 Diğer İdari Para Cezaları 11.161,14 Kişilerden Alacaklar 32.164,88 Öğrenci Katkı Payı Telafi Gelirleri ,00 ,00 Yuk.Tanımlanmayan Diğer Gelirler 25.777,59 ,00 ,03 ,97

40

EKLEME İŞLEMLERİ Likit karşılığı ödenek kaydı işlemi, özel bütçeli idarelerin, (F) işaretli cetvellerinde belirtilen net finansman tutarının üzerinde gerçekleşen finansman fazlalarını, bütçelerinin mevcut veya yeni açılacak tertiplerine ödenek eklemesidir. İdareler, devreden kullanılabilir nakit tutar ile finansman cetvelinde öngörülen net finansman tutarı arasındaki fark kadar likit karşılığı ödenek kaydı yapabilmektedir.

işaretli cetvellerinde belirtilen net finansman tutarının üzerinde gerçekleşen finansman fazlalarını, bütçelerinin mevcut veya yeni açılacak tertiplerine ödenek eklemesidir. İdareler, devreden kullanılabilir nakit tutar ile finansman cetvelinde öngörülen net finansman tutarı arasındaki fark kadar likit karşılığı ödenek kaydı yapabilmektedir.")

41

İPTAL İŞLEMİ İptal işlemi, iptale konu bütçe işlemini yapan idare tarafından gerçekleştirilecektir. Bütçe işlemlerinin bildirimi, idarelerce yapılan aktarma, ekleme, ödenek devri ve ödenek iptal işlemlerine ilişkin formların bir nüshası; Sayıştay Başkanlığına gönderilmektedir.

42

E CETVELİ 38. Madde ( Cari Gider - Sermaye Gideri ayrımı)

Aşağıda yer alan her bir alım için ihtiyacın nereden ve hangi usulle temin edileceğine bakılmaksızın vergiler dahil olmak üzere; a) Menkul mal alımlarında Türk Lirasını, b) Gayrimaddi hak alımlarında Türk Lirasını, c) Menkul malların bakım ve onarımlarında Türk Lirasını, d) Gayrimenkullerin bakım ve onarımlarında Türk Lirasını, aşan tutarlar “(03) Mal ve Hizmet Alım Giderleri” tertiplerinden ödenemez. “(06) Sermaye Giderleri” ne ilişkin olarak yukarıdaki limitlerin uygulanmasında toplam proje ödeneği esas alınır. Türk Silahlı Kuvvetlerinin (Milli Savunma Bakanlığı, Jandarma Genel Komutanlığı ve Sahil Güvenlik Komutanlığı dahil) “(03) Mal ve Hizmet Alım Giderleri” tertiplerine analitik bütçe sınıflandırmasına uygun olarak tahsis edilen ödeneklerle yapılacak askeri amaçlı alımlarda yukarıda belirtilen limitler uygulanmaz.

Menkul mal alımlarında Türk Lirasını, b) Gayrimaddi hak alımlarında Türk Lirasını, c) Menkul malların bakım ve onarımlarında Türk Lirasını, d) Gayrimenkullerin bakım ve onarımlarında Türk Lirasını, aşan tutarlar (03) Mal ve Hizmet Alım Giderleri tertiplerinden ödenemez. (06) Sermaye Giderleri ne ilişkin olarak yukarıdaki limitlerin uygulanmasında toplam proje ödeneği esas alınır. Türk Silahlı Kuvvetlerinin (Milli Savunma Bakanlığı, Jandarma Genel Komutanlığı ve Sahil Güvenlik Komutanlığı dahil) (03) Mal ve Hizmet Alım Giderleri tertiplerine analitik bütçe sınıflandırmasına uygun olarak tahsis edilen ödeneklerle yapılacak askeri amaçlı alımlarda yukarıda belirtilen limitler uygulanmaz.")

43

2016 YILI YATIRIM PROGRAMI

44

2016 YILI YATIRIM PROJELERİ ÇALIŞMA VE İŞ PROGRAMI

SIRA NO SEKTÖRÜN ADI PROJE NO PROJENİN ADI YERİ KARAKTERİSTİĞİ İŞİN PROJE TUTARI PROGRAM YILINA KADAR YAPILAN HARCAMA YILI ÖDENEĞİ YILI ÖDENEĞİNİN DÖNEMLERE GÖRE DAĞILIMI KOORDİNASYON VE İŞBİRLİĞİ YÖNÜNDEN İLGİLİ KURULUŞLAR BAŞLAMA TARİHİ BİTİŞ TARİHİ PROGRAM REVİZE I. DÖNEM II. DÖNEM III. DÖNEM VI. DÖNEM 1 EĞİTİM 2016H032800 Çeşitli Ünitelerin Etüd Projesi İzmir Etüt- Proje 2016 200 _ 57 143 Kalkınma Bakanlığı, Maliye Bakanlığı, Milli Eğitim Bakanlığı, Yüksek Öğretim Kurulu 2 2012H032090 Muhtelif İşler Bakım Onarım, Bilgi ve İletişim Teknolojileri, Makine-Teçhizat, T-2 (2 adet) 2012 2017 76.007 11.000 1.018 1.684 4.798 3.500 3 2012H032100 Kampüs Alt Yapısı Doğalgaz Dönüşümü, Elektrik Hattı, Kampüs İçi Yol, Kanalizasyon Hattı, Peyzaj, Su İsale Hattı, Telefon Hattı 7.500 5.595 1.500 500 4 2012H032110 Derslik ve Merkezi Birimler Merkezi Derslik ( m2) 35.000 12.500 2.116 2.291 4.918 3.175 5 2012H034000 Üniversite Bilgi Yönetimi Sistemi Bilgi ve İletişim Teknolojileri, Makine-Teçhizat 10.500 5.328 370 300 455 375 6 2016H032810 Yayın Alımı Basılı Yayın Alımı, Elektronik Yayın Alımı 800 160 297 7 SPOR 2012H050100 Açık ve Kapalı Spor Tesisleri Spor Salonu (1500 seyirci kapasitesi), Yar.Ol.Kap.Yüz.Hav. 13.886 7.368 4.500 750 8 KÜLTÜR 2013H040050 Askeri Hastane Binası Restorasyonu Restorasyon 2013 9.300 4.682 3.000 2.760 240 9 TEKNOLOJİK ARAŞTIRMA 2014K120490 Merkezi Araştırma Laboratuvarı Büyük Onarım (2700 m2), Makine-Teçhizat, Teknolojik Araştırma 2014 13.584 6.680 4.000 700 3.300 TOPLAM 39.000 8.374 9.025 12.851 8.750

H Kampüs Alt Yapısı. Doğalgaz Dönüşümü, Elektrik Hattı, Kampüs İçi Yol, Kanalizasyon Hattı, Peyzaj, Su İsale Hattı, Telefon Hattı H Derslik ve Merkezi Birimler. Merkezi Derslik ( m2) H Üniversite Bilgi Yönetimi Sistemi. Bilgi ve İletişim Teknolojileri, Makine-Teçhizat H Yayın Alımı. Basılı Yayın Alımı, Elektronik Yayın Alımı SPOR. 2012H Açık ve Kapalı Spor Tesisleri. Spor Salonu (1500 seyirci kapasitesi), Yar.Ol.Kap.Yüz.Hav KÜLTÜR. 2013H Askeri Hastane Binası Restorasyonu. Restorasyon TEKNOLOJİK ARAŞTIRMA. 2014K Merkezi Araştırma Laboratuvarı. Büyük Onarım (2700 m2), Makine-Teçhizat, Teknolojik Araştırma TOPLAM")

45

2015 SONUNA KADAR TAHMİNİ KÜMÜLATİF HARCAMA

SEKTÖRÜ: EĞİTİM - YÜKSEK ÖĞRETİM PROJE SAHİBİ: İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ (BİN TL) (BİN TL) PROJE NO PROJE ADI YER (İL ve İLÇESİ) KARAKTERİSTİK BAŞLAMA PROJE TUTARI 2015 SONUNA KADAR TAHMİNİ KÜMÜLATİF HARCAMA 2016 YATIRIMI BİTİŞ DIŞ TOPLAM YILI KREDİ ÖZKAYNAK İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ TOPLAMI - . 27.980 A) ETÜT PROJE İŞLERİ TOPLAMI 200 a) 2016 Yılında Bitenler 2016H032800 Çeşitli Ünitelerin Etüt Projesi İzmir Etüt-Proje B) DEVAM EDEN PROJELER TOPLAMI 26.980 b) 2016 yılından sonraya kalanlar 2012H034000 Üniversite Bilgi Yönetim Sistemi (18) Döner Sermaye Bilgi ve İletişim Teknolojileri, Makine-Teçhizat 10.500 6.943 1.500 480 2012H032090 Muhtelif İşler Bakım Onarım, Bilgi ve İletişim Teknolojileri, Makine-Teçhizat, T-2 (2 adet) 11.000 2012H032100 Kampüs Altyapısı Doğalgaz Dönüşümü, Elektrik Hattı, Kampüs İçi Yol, Kanalizasyon Hattı, Peyzaj, Su İsale Hattı, Telefon Hattı 7.500 5.534 2012H032110 Derslik ve Merkezi Birimler Merkezi Derslik ( m2) 35.000 12.500 C) YENİ PROJELER TOPLAMI 800 A) 2016 yılında bitenler 2016H032810 Yayın Alımı Basılı Yayın Alımı, Elektronik Yayın Alımı

(BİN TL) PROJE NO. PROJE ADI. YER (İL ve İLÇESİ) KARAKTERİSTİK. BAŞLAMA. PROJE TUTARI SONUNA KADAR TAHMİNİ KÜMÜLATİF HARCAMA YATIRIMI. BİTİŞ. DIŞ. TOPLAM. YILI. KREDİ ÖZKAYNAK. İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ TOPLAMI A) ETÜT PROJE İŞLERİ TOPLAMI a) 2016 Yılında Bitenler. 2016H Çeşitli Ünitelerin Etüt Projesi. İzmir. Etüt-Proje B) DEVAM EDEN PROJELER TOPLAMI b) 2016 yılından sonraya kalanlar. 2012H Üniversite Bilgi Yönetim Sistemi (18) Döner Sermaye. Bilgi ve İletişim Teknolojileri, Makine-Teçhizat H Muhtelif İşler. Bakım Onarım, Bilgi ve İletişim Teknolojileri, Makine-Teçhizat, T-2 (2 adet) H Kampüs Altyapısı. Doğalgaz Dönüşümü, Elektrik Hattı, Kampüs İçi Yol, Kanalizasyon Hattı, Peyzaj, Su İsale Hattı, Telefon Hattı H Derslik ve Merkezi Birimler. Merkezi Derslik ( m2) C) YENİ PROJELER TOPLAMI A) 2016 yılında bitenler. 2016H Yayın Alımı. Basılı Yayın Alımı, Elektronik Yayın Alımı.")

46

2015 SONUNA KADAR TAHMİNİ KÜMÜLATİF HARCAMA

SEKTÖRÜ: EĞİTİM - BEDEN EĞİTİMİ VE SPOR PROJE SAHİBİ: İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ (BİN TL) (BİN TL) PROJE NO PROJE ADI YER (İL ve İLÇESİ) BAŞLAMA PROJE TUTARI 2015 SONUNA KADAR TAHMİNİ KÜMÜLATİF HARCAMA 2016 YATIRIMI KARAKTERİSTİK BİTİŞ DIŞ TOPLAM YILI KREDİ ÖZKAYNAK İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ TOPLAMI - 13.886 9.386 4.500 B) DEVAM EDEN PROJELER TOPLAMI a) 2016 yılında bitenler 2012H050100 Açık ve Kapalı Spor Tesisleri İzmir Spor Salonu (1500 Seyirci Kapasitesi), Yar.Ol.Kap.Yüz.Hav.

(BİN TL) PROJE NO. PROJE ADI. YER (İL ve İLÇESİ) BAŞLAMA. PROJE TUTARI SONUNA KADAR TAHMİNİ KÜMÜLATİF HARCAMA YATIRIMI. KARAKTERİSTİK. BİTİŞ. DIŞ. TOPLAM. YILI. KREDİ ÖZKAYNAK. İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ TOPLAMI B) DEVAM EDEN PROJELER TOPLAMI. a) 2016 yılında bitenler. 2012H Açık ve Kapalı Spor Tesisleri. İzmir. Spor Salonu (1500 Seyirci Kapasitesi), Yar.Ol.Kap.Yüz.Hav")

47

2015 SONUNA KADAR TAHMİNİ KÜMÜLATİF HARCAMA

SEKTÖRÜ: EĞİTİM - KÜLTÜR PROJE SAHİBİ: İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ (BİN TL) PROJE NO PROJE ADI YER (İL VE İLÇESİ) KARAKTERİSTİK BAŞLAMA BİTİŞ YILI PROJE TUTARI 2015 SONUNA KADAR TAHMİNİ KÜMÜLATİF HARCAMA 2016 YATIRIMI DIŞ TOPLAM KREDİ ÖZKAYNAK İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ TOPLAMI - 9.300 6.300 3.000 B) DEVAM EDEN PROJELER TOPLAMI a) 2016 yılında bitenler 2013H040050 Askeri Hastane Binası Restorasyonu İzmir Restorasyon

PROJE NO. PROJE ADI. YER (İL VE İLÇESİ) KARAKTERİSTİK. BAŞLAMA BİTİŞ YILI. PROJE TUTARI SONUNA KADAR TAHMİNİ KÜMÜLATİF HARCAMA YATIRIMI. DIŞ. TOPLAM. KREDİ ÖZKAYNAK. İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ TOPLAMI B) DEVAM EDEN PROJELER TOPLAMI. a) 2016 yılında bitenler. 2013H Askeri Hastane Binası Restorasyonu. İzmir. Restorasyon")

48

2015 SONUNA KADAR TAHMİNİ KÜMÜLATİF HARCAMA

SEKTÖRÜ: DKH-SOSYAL-TEKNOLOJİK ARAŞTIRMA PROJE SAHİBİ: İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ (BİN TL) PROJE NO PROJE ADI KARAKTERİSTİK BAŞLAMA PROJE TUTARI 2015 SONUNA KADAR TAHMİNİ KÜMÜLATİF HARCAMA 2016 YATIRIMI YER BİTİŞ DIŞ TOPLAM (İL ve İLÇESİ) YILI KREDİ ÖZKAYNAK İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ TOPLAMI - 13.584 7.134 4.000 B) DEVAM EDEN PROJELER TOPLAMI b) 2016 yılından sonraya kalanlar 7134 2014K120490 Merkezi Araştırma Laboratuvarı İzmir Büyük Onarım(2700 m2), Makine-Teçhizat, Teknolojik Araştırma İnşaat Büyük Onarım (2700 m2) 3.609 Diğer Makine-Teçhizat, Teknolojik Araştırma 9.975 3525

PROJE NO. PROJE ADI. KARAKTERİSTİK. BAŞLAMA. PROJE TUTARI SONUNA KADAR TAHMİNİ KÜMÜLATİF HARCAMA YATIRIMI. YER. BİTİŞ. DIŞ. TOPLAM. (İL ve İLÇESİ) YILI. KREDİ ÖZKAYNAK. İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ TOPLAMI B) DEVAM EDEN PROJELER TOPLAMI. b) 2016 yılından sonraya kalanlar K Merkezi Araştırma Laboratuvarı. İzmir. Büyük Onarım(2700 m2), Makine-Teçhizat, Teknolojik Araştırma İnşaat. Büyük Onarım (2700 m2) Diğer. Makine-Teçhizat, Teknolojik Araştırma")

49

YATIRIMLARIN TAKİBİ

50

SERMAYE GİDERLERİ HAKEDİŞLERİNİN PROJE DAĞILIMI HARCAMA BİRİMİNİN ADI:

ÖEB TAHAKKUK NO: PROJE NO PROJE ADI EKONOMİK KODU (4.düzey) ÖEB'sindeki TUTARI Harcama Yetkilisi Adı, Soyadı

ÖEB sindeki TUTARI. Harcama Yetkilisi. Adı, Soyadı.")

51

DOĞRUDAN TEMİN LİMİTLERİNE İLİŞKİN TABLO

KODU BİRİM ADI 2016 YILI KESİNTİLİ BAŞLANGIÇ ÖDENEKLERİ TOPLAMI KULLANIM SINIRLARI 10% MAL HİZMET YAPIM KAPSAM DIŞI TOPLAM 200 SAĞLIK BİLİMLERİ ENSTİTÜSÜ 1.000 1.300 230 TIP FAKÜLTESİ 10.000 2.000 234 DİŞ HEKİMLİĞİ FAKÜLTESİ 237 ECZACILIK FAKÜLTESİ 3.000 241 SAĞLIK BİLİMLERİ FAKÜLTESİ 300 SAĞLIK HİZMETLERİ MESLEK YÜKSEKOKULU 5.000 400 FEN BİLİMLERİ ENSTİTÜSÜ 437 GEMİ İNŞAATI VE DENİZCİLİK FAKÜLTESİ 445 MÜHENDİSLİK-MİMARLIK FAKÜLTESİ 449 SU ÜRÜNLERİ FAKÜLTESİ 22.000 456 ORMAN FAKÜLTESİ 501 ÇELEBİ MESLEK YÜKSEKOKULU 604 SOSYAL BİLİMLER ENSTİTÜSÜ 1.400 643 İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ 655 TURİZM FAKÜLTESİ 660 SOSYAL VE BEŞERİ BİLİMLER FAKÜLTESİ 666 İSLAMİ İLİMLER FAKÜLTESİ 683 YABANCI DİLLER YÜKSEKOKULU 901 ÖZEL KALEM (REKTÖRLÜK) 45.000 30.000 20.000 902 GENEL SEKRETERLİK 2.500 904 İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI 905 PERSONEL DAİRE BAŞKANLIĞI 6.000 25.000 906 KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI 907 SAĞLIK, KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI 85.000 908 BİLGİ İŞLEM DAİRE BAŞKANLIĞI 80.000 909 YAPI İŞLERİ VE TEKNİK DAİRE BAŞKANLIĞI 41.750 910 ÖĞRENCİ İŞLERİ DAİRE BAŞKANLIĞI 8.000 911 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 11.000 7.000 912 HUKUK MÜŞAVİRLİĞİ 951 İÇ DENETİM BİRİMİ 56.000 DAĞITILMAYIP KALAN %10 MİKTARI

GENEL SEKRETERLİK İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI PERSONEL DAİRE BAŞKANLIĞI KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI SAĞLIK, KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI BİLGİ İŞLEM DAİRE BAŞKANLIĞI YAPI İŞLERİ VE TEKNİK DAİRE BAŞKANLIĞI ÖĞRENCİ İŞLERİ DAİRE BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HUKUK MÜŞAVİRLİĞİ İÇ DENETİM BİRİMİ DAĞITILMAYIP KALAN %10 MİKTARI.")

52

BÜTÇE UYGULAMALARI SIRASINDA YAPILAN HATALI İŞLEM ÖRNEKLERİ

53

Yandaki örnekte, Sosyal Güvenlik Kesintilerinin Ekonomik kodu 02

Yandaki örnekte, Sosyal Güvenlik Kesintilerinin Ekonomik kodu tertibinden kesilmiştir. Oysa ki olması gereken kod ‘dür.

54

Bilgi İşlem Daire Başkanlığı’ nda 02

Bilgi İşlem Daire Başkanlığı’ nda Geçici Personel gider kalemi bulunmamasına rağmen ödeme yapılmıştır.

55

Hatalı Fonksiyon Kodundan ödeme yapılmıştır.

56

Onay Belgesindeki Bütçe Tertibi ile Ödeme Emri Belgesindeki Bütçe Tertibi uyuşmalıdır.

57

TEŞEKKÜR EDERİZ.

Benzer bir sunumlar

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")

>")