Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

2013-2014 Öğretim Yılı Bahar Yarıyılı MUHASEBE DERSİ 9.hafta Yrd. Doç. Dr. Tuğba DENİZ Ormancılık Ekonomisi Anabilim Dalı 1

2

Dersin genel konu başlıkları Sağlamalar (Mizanlar) Dönem Sonu İşlemleri 2

Dönem Sonu İşlemleri 2")

3

SAĞLAMALAR (MİZANLAR) Muhasebede, günlük defter borç ve alacak toplamının, büyük defterdeki borç ve alacak toplamına eşit olması zorunludur. Dolayısıyla günlük defterden büyük defterdeki hesaplara geçirilen kayıtların doğruluğunun kontrol edilmesi gerekir. İşte günlük deftere yapılan kayıtların, büyük deftere doğru ve eksiksiz geçirildiğini matematiksel olarak kontrol etmek amacıyla sağlama (mizan) yapılır. Bu toplamlar ve kalanlar sağlama adı verilen tablolarda (cetvellerde) bir araya getirilirler. Sağlama tablosu, hesap planındaki bütün hesapları, o dönem sonundaki borç toplamları, alacak toplamları ve hesap kalanları ile birlikte gösteren bir tablodur.

yapılır. Bu toplamlar ve kalanlar sağlama adı verilen tablolarda (cetvellerde) bir araya getirilirler. Sağlama tablosu, hesap planındaki bütün hesapları, o dönem sonundaki borç toplamları, alacak toplamları ve hesap kalanları ile birlikte gösteren bir tablodur..")

4

Sağlama tablosunda; büyük defterdeki tüm hesaplar yer alır. Bu nedenle sağlama tablosunda belirli bir dönem sonunda büyük defterdeki tüm hesapların, tutar ve kalanların son durumlarını toplu olarak görmek mümkündür. 4

5

Sıra No Hesabın Adı TutarKalan BorçAlacakBorçAlacak ToplamX = X Y = Y …İşletmesinin …/…/… Tarihli ………..Sağlama Tablosu

6

Sağlama Tablosunun Düzenlenmesi - Günlük defterin toplamları alınır. -Büyük defterdeki hesapların borç ve alacak toplamları alınır. -Hesaplar, büyük defterdeki (veya hesap planındaki) sıraya göre, her hesabın numarası, adı, borç ve alacak toplamları aynen sağlama tablosunda alt alta yazılır. Tutar sütunundaki borç ve alacaklar arasındaki farklar ise kalanlar sütununu oluşturur. -Sağlama tablosundaki tutar sütunundaki borç toplamı ile alacak toplamı alınır. Bu toplamların birbirine eşit olması gerekir. Ayrıca söz konusu toplamların sağlamanın yapıldığı tarihteki günlük defter toplamına da eşit olması da zorunludur. -Aynı şekilde tabloda kalan sütunundaki borç ve alacak toplamları alınır. Bu toplamların da birbirine eşit olması gerekir. 6

sıraya göre, her hesabın numarası, adı, borç ve alacak toplamları aynen sağlama tablosunda alt alta yazılır. Tutar sütunundaki borç ve alacaklar arasındaki farklar ise kalanlar sütununu oluşturur. -Sağlama tablosundaki tutar sütunundaki borç toplamı ile alacak toplamı alınır. Bu toplamların birbirine eşit olması gerekir. Ayrıca söz konusu toplamların sağlamanın yapıldığı tarihteki günlük defter toplamına da eşit olması da zorunludur. -Aynı şekilde tabloda kalan sütunundaki borç ve alacak toplamları alınır. Bu toplamların da birbirine eşit olması gerekir. 6.")

7

7 __________________________../../..__________________________ 34 000 Büyük Defter Hesapları 100 KASA HS.120 ALICILAR HS. 153 TİCARİ MALLAR HS. 10 00020 0008 00050015 00010 000 500 SERMAYE HS. 320 SATICILAR HS. 600 YURTİÇİ SATIŞLAR HS. 5 5001 0004 00012 000 Günlük Defter

8

…. İşletmesinin …/…/… tarihli …Sağlama Tablosu Sıra NoHesabın Adı TutarlarKalanlar BorçAlacakBorçAlacak 123456123456 KASA ALICILAR TİCARİ MALLAR YURTİÇİ SATIŞLAR SATICILAR SERMAYE 10 000 8 000 15 000 - 1 000 - 2 000 500 10 000 12 000 4 000 5 500 8 000 7 500 5 000 - 12 000 3 000 5 500 TOPLAM34 000 20 500 8 Birbirine eşit ve günlük Birbirine eşit defter toplamına eşit

9

Sağlama Çeşitleri 1) Zaman Bakımından; -Aylık Sağlama -Genel Geçici Sağlama -Kesin Sağlama 2) İlgili Bulundukları Defter Bakımından -Asli Hesap Sağlaması -Yardımcı Hesap Sağlaması

Zaman Bakımından; -Aylık Sağlama -Genel Geçici Sağlama -Kesin Sağlama 2) İlgili Bulundukları Defter Bakımından -Asli Hesap Sağlaması -Yardımcı Hesap Sağlaması")

10

Aylık Sağlama Günlük defter ile büyük defter arasındaki uygunluğu saptamak için her ayın sonunda yapılan sağlamadır. Aylık sağlama, önceki aylarda gerçekleşen işlemlere ilişkin bilgileri de içerir. Örneğin; Şubat ayı sonunda düzenlenen sağlama, Şubat ayı olmasına karşın, Ocak ayının rakamlarını da kapsamaktadır.

11

Genel Geçici Sağlama Bu sağlama bir hesap döneminin sonunda 31 Aralık tarihinde düzenlenir. Genel Geçici Sağlama, her ayın sonunda yapılan 12 aylık sağlamaların toplamı olmaktadır. Burada ‘‘genel ’’ sözcüğü bu dönemin tüm sağlama işlemlerini kapsar. “Geçici” sözcüğü ise bu sağlamada yer alan hesap kalanlarının işletmenin varlık alacak ve borçlarının gerçek durumunu yansıtmadığını ifade etmektedir. Genel geçici sağlamanın her ayın sonunda yapılan aylık sağlamalardan farkı yoktur. Bu sağlamada da aylık sağlamadaki eşitlikler aranmaktadır. 11

12

Kesin Sağlama Kesin Sağlama, işletme varlıklarının envanteri ve bu envantere dayanılarak yapılan düzeltme kayıtlarından sonra yapılır. Böylece bu sağlama tablosunda bir dönem içinde kullanılan bütün hesapların son ve gerçek durumu görülür. Bu sağlamada da diğer sağlamalarda olduğu gibi aynı eşitlikler aranmaktadır. Söz konusu sağlama tablosunda bütün gelir ve gider hesapları kapanmış olarak yer almaktadır. Ayrıca bu sağlamadaki kalanlar işletmenin dönem sonundaki varlıkların ve kaynakların gerçek tutarlarını da göstermektedir. Kesin sağlamanın kalan sütunundaki hesaplar dönem sonu bilançosunu oluşturmaktadır. 12

13

İlgili Bulundukları Defter Bakımından Sağlama 1. Asli Hesap Sağlaması Bu sağlama büyük defterdeki asli hesap rakamlarına dayanılarak düzenlenir. 2.Yardımcı Hesap Sağlaması Yardımcı hesap sağlaması, yardımcı hesap rakamlarına dayanılarak düzenlenir. 13

14

DÖNEM SONU İŞLEMLERİ -Genel geçici sağlama tablosu düzenlenir, -Envanter ve düzeltme işlemleri yapılır, -Kesin sağlama tablosu düzenlenir, -Dönem sonu kapanış bilançosu, -Gelir tablosu düzenlenir, -Günlük defterde kapanış kaydı yapılır ve büyük defterde açık bulunan hesaplar kapatılır. 14

15

DÖNEM SONU İŞLEMLERİ Envanter ve Düzeltme İşlemleri Dönem Sonu Mali Tabloların Düzenlenmesi 15

16

ENVANTER ve DÜZELTME İŞLEMLERİ Envanter çıkarmak; bilanço günündeki mevcutları, alacakları ve borçları; saymak, ölçmek, tartmak ve değerlendirmek suretiyle kesin bir şekilde ayrıntılı olarak belirlemektir. Hesap döneminin son günü olan ve envanter ile bilançonun ilgili olduğu tarihe “bilanço günü” denir. Bu tarih genelde 31 Aralık’tır. Hesap döneminin sonunda çıkarılan envanter, izleyen hesap döneminin dönem başı envanterini oluşturur.

17

Envanter ve Düzeltme İşlemleri İşletmenin varlıklarında çeşitli nedenlerle kayıplar ve yıpranmalar olabilir. Bazı varlıkların gerçek değerleri ekonomik koşullar, enflasyon gibi nedenlerle deftere kayıtlı değerlerinden farklı olabilir. Bu gibi nedenlerden dolayı genel geçici sağlamada yer alan bazı hesapların kalanları, işletmenin varlık, alacak ve borçlarının gerçek durumunu yansıtmamaktadır.

18

Dönem sonunda işletmenin portföyünde bulunan alacak senetlerinin nominal değerleri ile tasarruf değerleri aynı değildir. İşletmenin bazı alacaklarının tahsili şüpheli duruma düşmüş, bazı alacakların tahsil olanağı tamamen ortadan kalkmış olabilir. İşletmenin portföyündeki hisse senetlerinin alış bedeline göre değer değişmeleri meydana gelmiş olabilir. Duran varlıkların aşınma, yıpranma, teknolojik yeniliğini kaybetme gibi nedenlerle değerlerinde düşme olmuştur. Ancak hesaplarda bu varlıklar yeni imiş gibi gösterilmektedir.

19

İşletmenin doğmuş fakat henüz tahsil edilmemiş gelirler ile ödenmemiş giderlerin kayıtları unutulmuş olabilir. Gelir ve gider hesaplarında gelecek yıllarda gelir ve gider olarak gerçekleşecek tutarlar olabilir. (Örneğin, peşin ödenen veya tahsil edilen gider veya gelirler) Bu nedenle dönem ayarlamalarının yapılması gerekebilir.

Bu nedenle dönem ayarlamalarının yapılması gerekebilir..")

20

Dönem başında işletmenin varlık ve borçları ile hesaplarda görülen değerler aynı olduğu halde, dönem sonunda sıralanan bu nedenler sonucu söz konusu değerlerde farklılıklar ortaya çıkabilir. Bundan dolayı dönem sonunda bütün hesaplar elden geçirilerek kalanlarının gerçek durumu gösterip göstermediği araştırılır ki, bu işlemlere “envanter işlemleri” denir. Envanter işlemleri, işletmenin dönem sonu durumunu gösteren bilançonun ve gelir tablosunun düzenlenmesine aracı ve yardımcı olan bir süreçtir.

21

Envanter işlemleri iki aşamadan oluşur. Muhasebe Dışı Envanter: Muhasebe dışı envanter; işletmenin tüm varlık, alacak ve borçlarının muhasebe defterindeki hesaplarda yer alan değerleri dikkate alınmaksızın; bu varlık, alacak ve borçların tek tek sayılması, ölçülmesi, tartılması, kontrol edilmesi ve değerlendirilmesi işlemidir. Bu işlem sonunda, bilanço gününde işletmenin varlık, alacak ve borçlarının miktarları ve değerleri kesin bir şekilde ve ayrıntılı olarak saptanmaktadır. Burada varlıklar ölçülür, sayılır, alacaklılar ve borçlularla temasa geçilerek hesaplar karşılaştırılır, olası yanlışlıklar belirlenir.

22

Muhasebe İçi Envanter: Muhasebe dışı envanter aşamasında varlıklar, alacaklar ve borçlar sayılıp, ölçülüp, TL cinsinden değerleri önce listelere daha sonra envanter defterine kayıtları yapıldıktan sonra, bu sonuçların hesaplara geçirilmesi ve bütün hesapların gerçek durumu gösterir hale getirilmesi gerekir. Miktar ve değerleri saptanan varlık, alacak ve borçların ilgili hesaplarda gerekli düzeltme kayıtlarının yapılması işlemine “muhasebe içi envanter” adı verilir. Bir başka deyişle, muhasebe defterleri üzerinde yapılan envanter işlemlerine, muhasebe içi envanter işlemleri adı verilir.

23

Muhasebe içi envanterde, kayıtların gerçek duruma uygunluğu sağlanır. Hatalar varsa düzeltilir. Ayrıca hesaplar bilanço için hazır hale getirilmiş olur. Bu sonuçların alınması, düzeltme ve envanter kayıtları denilen kayıtların yapılmasını gerektirmektedir. Envanter ve düzeltme kayıtlarına diğer kayıtlarda olduğu gibi, günlük defterde madde yazılması ile başlanmakta ve daha sonra bunlar büyük defterde ilgili hesaplara aktarılmaktadır. Bunların ardından kesin sağlama tablosu hazırlanmaktadır. 23

24

Sonuç olarak bu aşamada muhasebe dışı envanter de edinilen bilgilere göre aşağıda sayılan işlemler yapılır: Varlık, alacak ve borçların sayımı kontrol ve değerlemesiyle ilgili kayıtlar; bunlarla ilgili gerçekleşen kâr veya zararların kaydı Dönem içinde yapılmış hatalı kayıtların düzeltilmesi Unutulan işlemlerin kaydı Gelir ve giderlerde dönem ayarlaması Dönem gelir ve giderlerinin, Dönem Kâr veya Zararı Hesabına devredilmesi Kesin sağlama tablosunun hazırlanması Bilanço ve Gelir Tablosunun düzenlenmesi Günlük deftere kapanış kayıtları ve büyük defterde hesapların kapatılması

25

Dönen Varlıklara ait Dönem sonu İşlemleri İşletmenin faaliyette bulunduğu dönemin sonunda, işletme varlıklarının ve borçlarının gerçek durumunu belirtmek, kar veya zararı saptamak için yapılan sayım ve değerleme sonuçlarına göre dönen varlıkları oluşturan kasa, bankalar, menkul kıymetler, alıcılar, alacak senetleri, ve ticari mallar hesaplarında ayarlama, tamamlama ve düzeltme kayıtları yapılır.

26

KASA SAYIM FARKLARI Kasa hesabı en çok işlem gören hesaplardan biridir. Niteliği itibariyle de hata yapılma olasılığı en yüksek hesaptır. Bu itibarla diğer hesaplardan farklı olarak, her akşam kasa kontrol edilerek elde bulunan nakit miktarı ile kayıtlar karşılaştırılır. Fiili durumla kayıtlar arasındaki farklılık her akşam defterlere yansıtılarak kayıtların fiili durumu göstermesi sağlanır.

27

27 Örnek: a)14 Ekim 2012 akşamı yapılan sayım sonucu kasadaki mevcut 1200 TL’dir. O günkü kayıtlara göre kasa mevcudu 1.500 TL görülmektedir. b)16 Ekim 2012 tarihinde bir önceki gün ortaya çıkan 300 TL Kasa noksanının satın alınan malın kaydının yapılmamasından kaynaklandığı ortaya çıkmıştır. ____________ _________________ 197 SAYIM VE TESELLÜM NOKSANLARI HS. 100 KASA HS. _____________ __________________ 153 TİCARİ MALLAR HS. 197 SAYIM VE TESELLÜM NOKSANLIKLARI HS 300 24.10.2011 25.10.2011

16 Ekim 2012 tarihinde bir önceki gün ortaya çıkan 300 TL Kasa noksanının satın alınan malın kaydının yapılmamasından kaynaklandığı ortaya çıkmıştır. ____________ _________________ 197 SAYIM VE TESELLÜM NOKSANLARI HS. 100 KASA HS. _____________ __________________ 153 TİCARİ MALLAR HS. 197 SAYIM VE TESELLÜM NOKSANLIKLARI HS")

28

28 Örnek: a)20 Kasım 2012 akşamı yapılan sayım sonucu kasadaki mevcut 2000 TL’dir. O günkü kayıtlara göre kasa mevcudu 1.500 TL görülmektedir. b)25 Kasım 2012 tarihinde bir önceki gün ortaya çıkan 500 TL Kasa fazlasının senetsiz bir alacağın tahsilinden kaynaklandığı ortaya çıkmıştır. ____________ _________________ 100 KASA HS. 397 SAYIM VE TESELLÜM FAZLALARI HS. _____________ __________________ 397 SAYIM VE TESELLÜM FAZLALARI HS. 120 ALICILAR HS 500 24.10.2011 25.10.2011

25 Kasım 2012 tarihinde bir önceki gün ortaya çıkan 500 TL Kasa fazlasının senetsiz bir alacağın tahsilinden kaynaklandığı ortaya çıkmıştır. ____________ _________________ 100 KASA HS. 397 SAYIM VE TESELLÜM FAZLALARI HS. _____________ __________________ 397 SAYIM VE TESELLÜM FAZLALARI HS. 120 ALICILAR HS")

29

Duran Varlıklara ait Dönem sonu İşlemleri Duran Varlıklar işletme faaliyetlerinin gerçekleştirilmesi için bir yıldan veya normal faaliyet döneminden daha uzun bir süre kullanılan varlıklardır. Sahip olunan duran varlıklar bir dönemden daha fazla kullanılacakları için bu varlıklar önce aktifleştirilir. İşletme faaliyetleri sırasında duran varlıklarda kullanımdan dolayı fiziksel kayıplar ve teknolojik olarak eskimeler olacağından bu varlıklarda değer kayıpları meydana gelir. Duran varlıklardaki bu değer kaybı dönemler itibariyle hesaplanarak amortisman adı altında gider olarak muhasebeleştirilir. Duran varlıklarda meydana gelen değer kayıplarının dönemler itibariyle hesaplanıp, muhasebeleştirilmesine “amortisman işlemleri” denir.

30

Amortisman Amortisman, maddi duran varlıkların işletmede kullanıldıkları süre içerisinde uğradıkları değer kayıplarının gider olarak yazılması biçiminde tanımlanabileceği gibi, bir varlığın elde edilmesi için yapılan masrafın, o varlıktan yararlanılan dönemlere bölünmesi biçiminde de tanımlanabilir. Maddi duran varlıkların değerlerinden hesap dönemlerine gider olarak yüklenen bölümüne amortisman gideri (payı) denir.

denir..")

31

Amortisman Ayrılabilmesi İçin Gerekli Koşullar Duran varlığın işletmede kullanılmış olması, Duran varlığın yıpranması, aşınması ve değerden düşmesi, Duran varlığın işletmenin envanterine kayıtlı olması, Duran varlığın kullanıma hazır durumda olması, Duran varlığın değerinin belirli bir düzeyi aşması gerekmektedir.

32

Amortisman Hesaplama Yöntemleri İşletmelerde bulunan maddi duran varlıkların ömürleri boyunca yıllık amortisman payının gider olarak muhasebe kayıtlarına geçirilebilmesi için, önce yıllık amortisman payının hesaplanması gerekmektedir. Yıllık amortisman payının hesaplanabilmesi için aşağıdaki verilere gereksinim vardır: Amortismana tabi varlığın maliyet değerinin bilinmesi; Varlığın ortalama ekonomik ömrü veya hizmet süresinin bilinmesi; (Her varlığın belli bir ekonomik kullanma süresi bulunmaktadır. Bu süre; varlığın bünye ve kalitesine, çalışma koşullarına, bakım ve onarım derecesine bağlı olarak değişmektedir. Varlığın hizmet süresi sonundaki kalıntı (hurda) değerinin bilinmesi; Yıllık amortisman payının hesaplanmasında kullanılacak yöntemin belirlenmesi gerekir.

değerinin bilinmesi; Yıllık amortisman payının hesaplanmasında kullanılacak yöntemin belirlenmesi gerekir..")

33

Amortisman Yöntemleri Normal Amortisman Yöntemi Azalan Bakiyeler (Kalanlar) Amortisman Yöntemi Fevkalade (Olağanüstü) Amortisman Yöntemi

Amortisman Yöntemi Fevkalade (Olağanüstü) Amortisman Yöntemi")

34

Normal Amortisman Yöntemi Bu yöntemde duran varlığın maliyeti, hizmet süresine bölünerek her yıl gider olarak yazılacak amortisman tutarı hesaplanır. Yıllık Amortisman Payı = Duran Varlığın Maliyeti Faydalı Ömür (Yıl) Eğer varlığın faydalı ömrünün sonunda bir hurda değerinin olacağı tahmin ediliyorsa, bu tutar varlığın maliyetinden düşülerek yıllık amortisman payı aşağıdaki şekilde saptanmaktadır: Yıllık Amortisman Payı = Duran Varlığın Maliyeti – Hurda Değer Faydalı Ömür (Yıl)

Eğer varlığın faydalı ömrünün sonunda bir hurda değerinin olacağı tahmin ediliyorsa, bu tutar varlığın maliyetinden düşülerek yıllık amortisman payı aşağıdaki şekilde saptanmaktadır: Yıllık Amortisman Payı = Duran Varlığın Maliyeti – Hurda Değer Faydalı Ömür (Yıl).")

35

Normal Amortisman Yöntemi Uygulamada amortisman tutarı, genellikle amortisman oranıyla duran varlığın değeri çarpılarak hesaplanmaktadır. Amortisman Oranı = 1_________ Faydalı Ömrü (Yıl) Daha sonra bu oran, duran varlık (Varlığın Maliyeti – Hurda Değeri) ile çarpılarak yıllık amortisman payı bulunur. Türkiye’ de amortismana tabi maddi duran varlıkların faydalı ömürleri ve amortisman oranları Maliye Bakanlığı tarafından saptanmış ve “VUK Genel Tebliğleri” listeler halinde ilan edilmiştir. Bu oranlar varlığın maliyeti ile çarpılarak yıllık amortisman tutarı bulunur. Amortisman süresi ise, 1 rakamının amortisman oranına bölünmesiyle elde edilmektedir.

Daha sonra bu oran, duran varlık (Varlığın Maliyeti – Hurda Değeri) ile çarpılarak yıllık amortisman payı bulunur. Türkiye’ de amortismana tabi maddi duran varlıkların faydalı ömürleri ve amortisman oranları Maliye Bakanlığı tarafından saptanmış ve VUK Genel Tebliğleri listeler halinde ilan edilmiştir. Bu oranlar varlığın maliyeti ile çarpılarak yıllık amortisman tutarı bulunur. Amortisman süresi ise, 1 rakamının amortisman oranına bölünmesiyle elde edilmektedir..")

36

36 Örnek: X işletmesi 10.04.20XI tarihinde yönetim bölümünde kullanılmak üzere 5 000 TL değerinde masa ve koltuk takımı peşin satın almıştır.

37

Maliye Bakanlığının yayımladığı listede demirbaşlar için faydalı ömrün 5 yıl ve amortisman oranı %20 olarak belirlenmiştir. Masanın amortisman oranı aşağıdaki formül yardımıyla da hesaplanabilir. 11 Amortisman Oranı = = = 0,2 Varlığın Faydalı Ömrü (Yıl) 5 Buna göre, masa için her yıl ayrılacak amortisman gideri, 5 000 x 0,2 = 1 000 TL olacaktır veya Varlığın Maliyeti Yıllık Amortisman Payı = =5000/5 =1000 TL. Faydalı Ömür (Yıl) 37

5 Buna göre, masa için her yıl ayrılacak amortisman gideri, x 0,2 = TL olacaktır veya Varlığın Maliyeti Yıllık Amortisman Payı = =5000/5 =1000 TL. Faydalı Ömür (Yıl) 37.")

38

Bu yönteme göre masa için 5 yıl boyunca hesaplanan amortisman giderleri aşağıdaki gibi olacaktır: YıllarMaliyetAmortisman Oranı Amortisman tutarı 20X15 0000.21 000 20X25 0000.21 000 20X35 0000.21 000 20X45 0000.21 000 20X55 0000.21 000 38

39

Azalan Bakiyeler Yöntemi Bu yöntemde, işletmeye alınan maddi duran varlığın değerinden ilk yıllarda daha fazla tutarda amortisman ayrılmasına olanak sağlar. Duran varlığın her yıl birikmiş amortismanları düşüldükten sonra kalan değerine % 50’yi geçmemek üzere, normal amortisman oranının iki katı uygulanmak suretiyle hesaplanır.

40

Amortisman Giderinin Muhasebeleştirilmesi Maddi duran varlıklar için hesaplanan amortisman paylarının kaydedilmesinde aşağıda açıklanan iki yöntemden biri seçilebilir: Doğrudan Yöntem (Amortisman payı doğrudan doğruya duran varlığın değerinden düşülmesi yöntemi) Dolaylı Yöntem (Amortisman payı bilançonun pasifinde ayrı bir hesapta toplanması yöntemi)

Dolaylı Yöntem (Amortisman payı bilançonun pasifinde ayrı bir hesapta toplanması yöntemi)")

42

Gelir ve Giderlere Ait Dönem sonu İşlemleri Gelir hesaplarına kaydedilip de gelecek aylara veya yıllara ait gelirler varsa, bunların ayrılıp ilgili döneme devredilmesi gerekir. Gelir hesapları içinde geçmiş yıla ait gelirler varsa, bunların çıkarılıp ilgili hesaplara devredilmesi gerekir. İlgili döneme ait olup, ancak bir önceki dönemde tahsil edilen gelirler varsa, bunların ilgili dönem geliri hesabına devredilmesi gerekir. İlgili döneme ait olup ta gerçekleşmiş fakat henüz tahsil edilmemiş gelirler varsa, bunların ilgili dönem gelir hesabına devredilmesi gerekir. Yukarıda sıralananların dışında gelirlerde oluşan noksan veya fazlalıkların düzeltilmesi gerekir.

43

Dönem sonu Maliyet hesaplarının gelir tablosu hesaplarına devri (7A grubu hesapların kapatılması)

")

44

Dönem sonu Gelirlerin 690 Dönem Karı veya Zararı hesabına devri

45

Giderlerin 690 Dönem Karı veya Zararı hesabına devri

46

690’dan 692 Dönem Net Karı veya Zararı hesabına devir 692’den kar/zarar durumuna göre 590 veya 591’e devir (Kar/zararın bilançoya aktarılması)

")

47

Dönem sonu Faiz gelirleri

49

Dönem sonu KDV Hesapları İNDİRİLECEK KDV borç kalanı > HESAPLANAN KDV alacak kalanı İNDİRİLECEK KDV borç kalanı < HESAPLANAN KDV alacak kalanı (genellikle karşılaşılan durum) 49

49")

50

Dönem sonu Mali Tabloların Düzenlenmesi Bir muhasebe döneminde yapılan işlemlerin sonucunun ne olduğunu dönem sonunda görmek gerekmektedir. İşletmenin varlıkları, borçları ve sermayesi dönem başına göre nasıl değişiklikler göstermiştir, işletmenin faaliyetleri karla mı yoksa zararla mı sonuçlanmıştır? Bütün bunları görmek, geçirile dönemi değerlendirmek ve geleceğe ilişkin planlar yapmak için işletmenin dönem sonu mali tabloları hazırlanır.

51

Dönem sonu (Kapanış) Bilançosunun Düzenlenmesi Genel Geçici Sağlama Tablosu Düzenlenir, Dönem sonu envanter yapılır ve edinilen bilgilere göre dönem sonu muhasebe kayıtları düşülür, Kesin Sağlama Tablosu Düzenlenir, Kesin Sağlama Tablosundan Yararlanarak Dönem Sonu (kapanış) Bilançosu Düzenlenir.

Bilançosunun Düzenlenmesi Genel Geçici Sağlama Tablosu Düzenlenir, Dönem sonu envanter yapılır ve edinilen bilgilere göre dönem sonu muhasebe kayıtları düşülür, Kesin Sağlama Tablosu Düzenlenir, Kesin Sağlama Tablosundan Yararlanarak Dönem Sonu (kapanış) Bilançosu Düzenlenir.")

52

Kesin Sağlama Envanter ve düzeltme kayıtlarından sonra bütün hesaplar son ve gerçek durumunu gösterir hale gelmiştir. Bu işlemden sonra tekrar bir sağlama yapılır. Buna kesin sağlama denir. Bu sağlamada da diğer sağlamalarda olduğu gibi aynı eşitlikler aranmaktadır. Bu sağlamadaki bakiyeler (kalanlar) işletmenin dönem sonundaki varlıklarının ve kaynaklarının tutarlarını göstermektedir.

işletmenin dönem sonundaki varlıklarının ve kaynaklarının tutarlarını göstermektedir..")

53

Kesin Sağlama Tablosundan Yararlanarak Dönem Sonu Bilançosunun Düzenlenmesi Kesin sağlama tablosunun kalanlar bölümü işletmenin dönem sonundaki varlık ve kaynaklarını gösterir. Dolayısıyla kesin sağlama tablosundaki kalanlar bölümünden yararlanarak dönem sonu (kapanış) bilançosu düzenlenebilir. Kesin sağlama tablosunun borç kalanları bilançonun aktifini, alacak kalanları da bilançonun pasifini oluşturur. Bu arada işletmenin bir hesap dönemindeki gelir ve giderlerini gösteren gelir tablosu da düzenlenmektedir. Bu aşamada düzenlenen bu iki tabloyla (bilanço ve gelir tablosu) işletmenin dönem sonundaki başarı durumu ortaya konulmaktadır. Bilanço ve gelir tablosundan başka işletmenin türüne ve gereksinimine göre, kâr dağıtım tablosu, fon akımı tablosu, nakit tablosu ve öz kaynaklar değişim tablosu gibi tablolar da düzenlenir.

bilançosu düzenlenebilir. Kesin sağlama tablosunun borç kalanları bilançonun aktifini, alacak kalanları da bilançonun pasifini oluşturur. Bu arada işletmenin bir hesap dönemindeki gelir ve giderlerini gösteren gelir tablosu da düzenlenmektedir. Bu aşamada düzenlenen bu iki tabloyla (bilanço ve gelir tablosu) işletmenin dönem sonundaki başarı durumu ortaya konulmaktadır. Bilanço ve gelir tablosundan başka işletmenin türüne ve gereksinimine göre, kâr dağıtım tablosu, fon akımı tablosu, nakit tablosu ve öz kaynaklar değişim tablosu gibi tablolar da düzenlenir..")

54

Sıra No Hesapların AdlarıTutarlarKalanlar BorçAlacakBorçAlacak 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 Kasa Alınan Çekler Bankalar Alıcılar Alacak Senetleri Ticari Mallar Binalar Taşıtlar Demirbaşlar Banka Kredileri Satıcılar Borç Senetleri Sermaye Yurtiçi Satışlar Satılan Ticari Malların Maliyeti Genel Yönetim Giderleri Faiz Gelirleri Finansman Giderleri Diğer Olağandışı Gelir ve Kârlar Dönem Kârı veya Zararı Dönem Net Kârı 1 205 855 730 690 875 840 780 640 580 700 525 545 - 960 750 560 510 540 520 990 - 1 030 855 - 750 780 - 1 260 625 725 2 300 960 750 560 510 540 520 990 640 175 - 730 690 875 90 - 640 580 - 560 100 180 2 300 - 640 Toplam13 795 3 780 Demir A.Ş.’nin 31.12.2013 Tarihli Kesin Sağlama Tablosu

55

I. DÖNEN VARLIKLAR 2 560 Kasa 175 Bankalar 730 Alıcılar 690 Alacak Senetleri 875 Ticari Mallar 90 II. DURAN VARLIKLAR 1 220 Taşıtlar 640 Demirbaşlar 580 III. KISA VADELİ YABANCI KAYNAKLAR 840 Banka Kredileri 560 Satıcılar 100 Borç Senetleri 180 IV.UZUN VADELİ YABANCI KAYNAKLAR - V. ÖZKAYNAKLAR 2 940 Sermaye 2 300 Dönem Kârı 640 Aktif Toplamı 3 780Pasif Toplamı 3 780 Demir A.Ş.’nin 31.12.2013 Tarihli Dönem Sonu (Kapanış) Bilançosu Aktif Pasif

Bilançosu Aktif Pasif.")

56

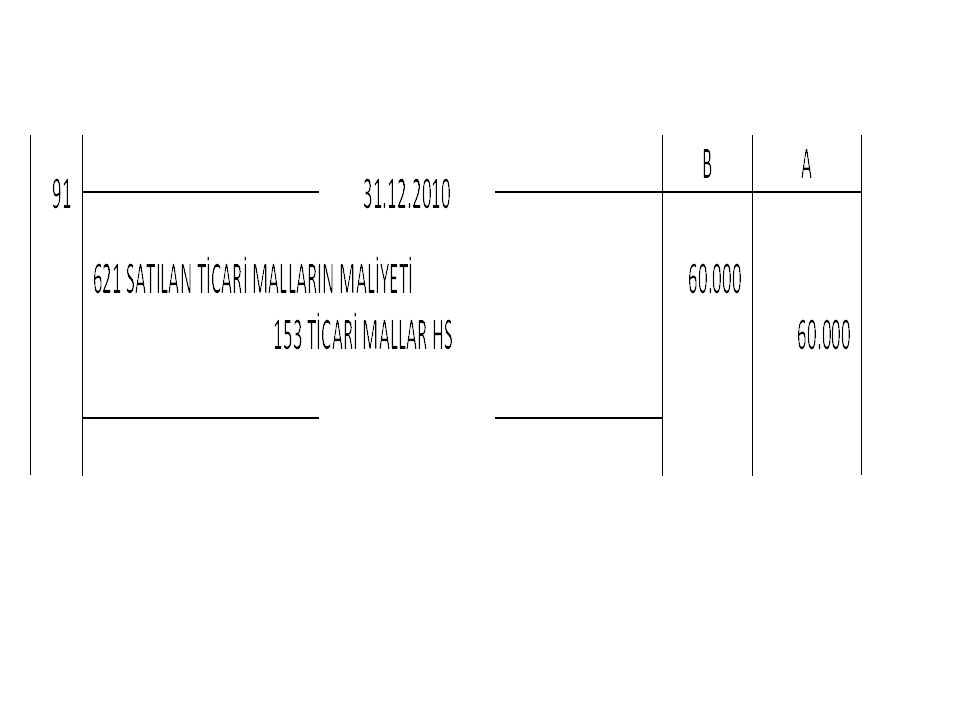

Satılan Ticari Malların Maliyeti = Ticari Mallar Hesabı Borç Toplamı - (Ticari Mallar Hesabı Alacak Toplamı + Depodaki Malların Maliyeti) 56

56")

57

57 SATILAN TİCARİ MAL. MALİYETİ 50.000 GENEL YÖNETİM GİDERLERİ 4.000 PAZ. SATIŞ VE DAĞ. GİDERLERİ 1.000 Gider Toplamı 55.000 Dönem Net Karı 4.000 Yurtiçi Satışlar 55.500 Faiz Geliri 3.500 GENEL TOPLAM 59. 000 X İşletmesinin 31.12.2013 Tarihli Gelir Tablosu (K/Z Cetveli) GiderGelir

GiderGelir.")

58

Hesapların Kapatılması Bu son aşamada bu döneme ilişkin açık bulunan hesaplar kapatılır. Yani açık bulunan hesapların eşit duruma getirilir. Buna göre, günlük defterde tek bir madde ile dönem sonunda borç kalanı veren aktif hesaplar, kalan kadar alacaklandırılır; alacak kalanı veren pasif hesaplar da, kalan kadar borçlandırılarak bütün hesaplar kapatılır. Günlük defterde hesapların kapanışının yapıldığı bu kayda “kapanış maddesi” veya “kapanış kaydı” adı verilir. Bu maddeye dayanılarak büyük defterdeki açık hesaplar kapatılmış olur.

59

Toplam ___________________31.12.20XX______________ 300 BANKA KREDİLERİ HS. 320 SATICILAR HS. 321 BORÇ SENETLERİ HS. 500 SERMAYE HS. 590 DÖNEM NET KARI HESABI 100 KASA HS. 102 BANKALAR HS. 120 ALICILAR HS. 121 ALACAK SENETLERİ HS. 153 TİCARİ MALLAR HS. 254 TAŞITLAR HS. 255 DEMİRBAŞLAR HS. Kapanış Kaydı ….............. 560 100 180 2 300 6 40................. 175 730 690 875 90 640 580 Genel Toplam……………..…………….

60

Kaynaklar 1.Genel Muhasebe, Prof. Dr. Ahmet Türker, İstanbul Üniversitesi Orman Fakültesi Yayınları, İstanbul 2012. 2.Genel Muhasebe, Ümit Ataman, Türkmen Kitabevi, 7. Basım, İstanbul, 2007. 3.Genel Muhasebe, Anadolu Üniversitesi Yayınları, 2. Baskı, Eskişehir, 2003. 4.Finansal Muhasebe ve Tekdüzen Muhasebe Sistemi, Cengiz Erdamar ve Feryal Orhon Basık, Türkmen Kitabevi, Yenilemiş 3. Baskı, İstanbul, 2010. 60

Benzer bir sunumlar

FİNANSAL ANALİZ>")

nakit giriş ve çıkışlarını gösteren bir tablodur. Bu tablonun yöneticinin.>")