Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

0

BEŞİNCİ BÖLÜM FİNANSAL TABLOLAR

1

Finansal Tablolar ve Özellikleri

Finansal tablolar, işletmenin Finansal durumunu, Faaliyet durumunu, Faaliyet sonuçlarını ve Finansal yönden gelişmesinin yeterli olup olmadığını belirleyen ve işletme hakkında geleceğe ait tahminlerde bulunmaya yarayan tablolardır.

2

Finansal Tabloları Önemli Kılan Nedenler

İşletmelerin sürekli büyüme göstermesi, Vergilendirme, Sermaye piyasalarının gelişmesi, Kredibilite.

3

Finansal Tabloların Özellikleri 1

Finansal tablolar kesin değildir; finansal tablolar belli geçici dönemler için düzenlendiğinden ancak işletmenin satılıp el değiştirmesi veya tasfiyesi durumunda öz varlıkları, karı veya zararı gösterirler. Finansal tablolar işletmenin mali durumuna etki yapan bütün faktörleri göstermezler; işletmenin mali durumunu ve faaliyet sonuçlarına etki eden pek çok faktör mali tablolar aracılığıyla ifade edilemez. İşletme yönetiminin başarısı, personelin işletmeye bağlılığı, iş yerinin iyi seçilmesi, işletmenin saygınlığı gibi faktörlerin para ile değerlendirilip finansal tablolarda gösterilmesinin olanağı yoktur.

4

Finansal Tabloların Özellikleri 2

Finansal tablolarda rakamlar mutlak olarak doğru değildir; işletmenin bilançosundaki varlıklar, genellikle maliyet bedeli değerlendirilir. Enflasyonun olduğu ekonomilerde tarihi maliyet değerleri aşınır ve zamanlar anlamsızlaşır. Finansal tablolar farklı tarihlerde, farklı para değeri üzerinden oluşan işlemeleri yansıtırlar; Enflasyon işletmenin parasal varlıklarını da olumsuz etkilediği için işletmenin farklı tarihlerdeki parasal değerlerinin alım gücü aynı olmayacaktır.

5

Finansal Tablolar Temel finansal tablolar Diğer Tablolar Bilanço

Gelir tablosu Satışların maliyeti tablosu Diğer Tablolar Fon akım tabloları Fon akım tablosu Nakit akım tablosu Net işletme sermayesi değişim tablosu Kar dağıtım tablosu Özkaynak değişim tablosu

6

Finansal Tabloların Amaçları

Yatırımcılar, kredi verenler ve diğer ilgililer için karar almada yararlı bilgiler sağlamak, Gelecekteki nakit akımlarını değerlendirmede yararlı bilgiler sağlamak, Varlıklar ve kaynaklar ve bunlardaki değişiklikler ile işletme faaliyet sonuçları hakkında bilgi sağlamak. Finansal tablolarda yer alan bilgilerin karar vericiler tarafından en iyi şekilde süratle kullanılabilmesi için bu tabloların anlaşılabilir, ihtiyaca uygun, güvenilir, karşılaştırabilir olması, ayrıca zamanında düzenlenmesi gerekir.

7

Temel Finansal Tablolar

Bilanço: bir işletmenin belli bir tarihte sahip olduğu varlıklar ile bu varlıkların sağlandığı kaynakları gösteren finansal tablodur. Bilançonun aktif tarafında yer alan varlıklar paraya dönüşme hızlarına göre, en çok likitten en az likitte doğru, pasifinde yer alan kaynaklar ise geri ödeme süresine göre, en kısa vadeli kaynaktan en uzun vadeli kaynağa doğru sıralanır.

8

BİLANÇO Belirli bir tarihte, bir işletmenin varlık ve kaynak yapısını gösteren temel mali tablodur. Bilanço AKTİF (VARLIKLAR) 31/12/…. PASİF (KAYNAKLAR) I. Dönen Varlıklar CARİ AKTİF I. Kısa Süreli Yabancı Kaynaklar CARİ PASİF GÖS LİKİDİTE (İşletme Sermayesi) Hazır Değerler Alacaklar Stoklar II. Uzun Süreli Yabancı Kaynaklar Ekonomik Yapı Ekonomik Yapı III. Özkaynaklar Devamlı Sermaye II. Duran Varlıklar AKTİF TOPLAMI PASİF TOPLAMI 8

31/12/…. PASİF (KAYNAKLAR) I. Dönen Varlıklar. CARİ AKTİF. I. Kısa Süreli Yabancı Kaynaklar. CARİ PASİF. GÖS. LİKİDİTE. (İşletme Sermayesi) Hazır Değerler. Alacaklar. Stoklar. II. Uzun Süreli. Yabancı Kaynaklar. Ekonomik Yapı. Ekonomik Yapı. III. Özkaynaklar. Devamlı Sermaye. II. Duran Varlıklar. AKTİF TOPLAMI. PASİF TOPLAMI. 8.")

9

Gelir Tablosu Gelir tablosu, işletmenin belli bir dönemde elde ettiği gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda işletmenin elde ettiği dönem net karını veya dönem net zararını gösteren mali tablodur.

10

Gelir Tablosunun Tanımı ve Şekli

Gelir, Mal ve hizmet satışlarından veya faiz, kira vs. biçimde elde edilen hasılat olarak ifade edilebilir. özkaynakları artırıcı bir etkiye sahiptir. Maliyet, Gelir elde etmek için ortaya çıkan varlık tükenmeleridir ve özkaynakları azaltıcı bir etkiye sahiptir. Gelir tablosu bir işletmenin belli bir döneme ait faaliyet sonuçlarını gösteren tablodur. Gelir tablosu bilanço gibi statik değil aksine belli bir dönemi kapsadığı için dinamik bir tablodur. Bilançoda dönem karı sadece tek bir kalem olarak gösterilirken; gelir tablosunda kar veya zararın adım adım nasıl oluştuğu görülmektedir.

11

Rapor Tipi Gelir Tablosu

Rapor tipi gelir tablosunda tüm gelirler ve giderler sistematik olarak gruplandırılır. Gelirlerden giderler adım adım düşülür. Çeşitli kar rakamlarına ve en sonunda dönem net karına ulaşılır. Bu tablo üç bölümden oluşur. Brüt Satış Karı(Zararı) Bölümü Faaliyet Karı (Zararı) Bölümü Dönem Net Karı (Zararı) Bölümü

Bölümü. Faaliyet Karı (Zararı) Bölümü. Dönem Net Karı (Zararı) Bölümü.")

12

Rapor Tipi Gelir Tablosu

A İşletmesi Dönemi Gelir Tablosu Tutarlar A. BRÜT SATIŞLAR XXXX B. SATIŞ İNDİRİMLERİ(-) C. NET SATIŞLAR D. SATIŞLARIN MALİYETİ(-) BRÜT SATIŞ KARI VEYA ZARARI E. FAALİYET GİDERLERİ FAALİYET KARI VEYA ZARARI F. DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR G. DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLAR (-) H. FİNANSMAN GİDERLERİ(-) OLAĞAN KAR VEYA ZARAR İ. OLAĞANDIŞI GELİR VE KARLAR J.OLAĞANDIŞI GİDER VE ZARARLAR DÖNEM KARI VEYA ZARARI K. DÖNEM KARI VE VERGİ VE DİĞER YASAL YÜKÜMLÜLÜKLER(-) DÖNEM NET KARI VEYA ZARARI

C. NET SATIŞLAR. D. SATIŞLARIN MALİYETİ(-) BRÜT SATIŞ KARI VEYA ZARARI. E. FAALİYET GİDERLERİ. FAALİYET KARI VEYA ZARARI. F. DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR. G. DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLAR (-) H. FİNANSMAN GİDERLERİ(-) OLAĞAN KAR VEYA ZARAR. İ. OLAĞANDIŞI GELİR VE KARLAR. J.OLAĞANDIŞI GİDER VE ZARARLAR. DÖNEM KARI VEYA ZARARI. K. DÖNEM KARI VE VERGİ VE DİĞER YASAL YÜKÜMLÜLÜKLER(-) DÖNEM NET KARI VEYA ZARARI.")

13

Satışların Maliyeti Tablosu

Gelir tablosundaki satışların maliyeti kısmı işletmenin dönem içindeki stok hareketleri ile satılan mamul, ilk madde ve malzeme ile ticari mal gibi maddelerin ve satılan hizmetlerin maliyetini göstermek üzere ayrı bir tablo düzenlenir. Bu tablo, gelir tablosunun ekini oluşturur ve gelir tablosunu tamamlar.

14

SATIŞLARIN MALİYETİ TABLOSU

ÜRETİM MALİYETİ Direkt İlk Madde ve Malzeme Giderleri Direkt İşçilik Giderleri Genel Üretim Giderleri Yarı mamul Kullanımı Dönem başı Stok (+) Dönem sonu Stok (-) ÜRETİLEN MAMUL MALİYETİ Mamul Stoklarında Değişim 1.SATILAN MAMUL MALİYETİ TİCARİ FAALİYET Dönem başı Ticari Mallar Stoku (+) Dönem içi Alışlar (+) Dönem sonu Ticari Mallar (-) 2.SATILAN TİCARİ MALLAR MALİYETİ 3.SATILAN HİZMET MALİYETİ SATIŞLARIN MALİYETİ (1+2+3)

Dönem sonu Stok (-) ÜRETİLEN MAMUL MALİYETİ. Mamul Stoklarında Değişim. 1.SATILAN MAMUL MALİYETİ. TİCARİ FAALİYET. Dönem başı Ticari Mallar Stoku (+) Dönem içi Alışlar (+) Dönem sonu Ticari Mallar (-) 2.SATILAN TİCARİ MALLAR MALİYETİ. 3.SATILAN HİZMET MALİYETİ. SATIŞLARIN MALİYETİ (1+2+3)")

15

Satışların Maliyeti Tablosunun Ana Kalemleri

Direkt ilk madde ve malzeme giderleri; üretilen mamulün temel öğesini oluşturan ve mamulün bünyesine doğrudan yüklenebilen maddelerin kullanımı bu grupta izlenir. Direkt işçilik giderleri; Mamulü meydana getirmek için harcanan ve maliyete doğrudan yüklenebilen direkt işçilik giderlerini içerir. Genel üretim giderleri; Üretim faaliyetleri ve bu faaliyetlerle ilgili olarak yapılan hizmetlere ilişkin ilk madde ve malzeme ile direkt işçilik giderleri dışında kalan giderleri içerir. Yarı mamul stoklarında değişim; Henüz mamul hale gelmemiş fakat ilk madde ve malzeme ile işçilik ve genel üretim giderlerinden pay almış üretim aşamasındaki maddelerin dönem başı stoku ile dönem sonu stoku arasındaki fark bu grupta yer alır. Mamul stoklarında değişim; Direkt ilk madde ve malzeme, direkt işçilik, genel üretim giderleri ve yarı mamul kullanım tutarlarının toplamı üretim maliyetini verir.

16

Diğer Finansal Tablolar

Fon Akım Tabloları: belli bir dönemde bir işletmenin faaliyetlerini finanse etmek için sağladığı kaynakları ve bu kaynakların kullanıldığı yerleri özetleyen, finansal durumdaki değişmeleri açıklayan tablolardır. Net İşletme Sermayesi Değişim Tablosu: belli bir hesap döneminde işletmenin net işletme sermayesinin kaynaklarını ve kullanım yerlerini gösteren tablodur. Özkaynaklar Değişim Tablosu: ilgili dönemde özkaynak kalemlerinde meydana gelen artışlar ve azalışları bir bütün olarak gösteren tablodur.

17

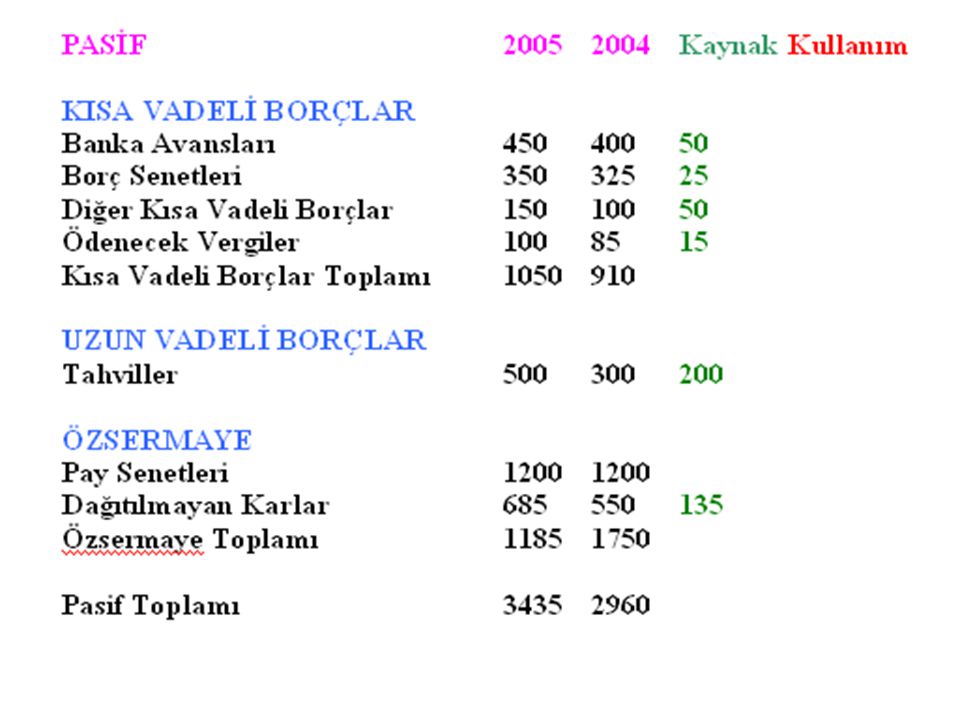

FON AKIM ANALİZİ Fon akım tablosu yardımı ile işletmenin iki dönem arasındaki faaliyetinin sonucunda yaratılan kaynak ve bunların kullanımının etkili bir şekilde incelenmesi olanağı doğmaktadır. Fon akım tablosu, işletmenin aktif ve pasifindeki hareketleri gösteren tablodur. İşletme faaliyetlerinin gerçekleştirilebilmesi için gereksinim duyulan fonların tedarik kaynaklarını ve nerede kullanıldığını gösterir. Fon akım tablosu, işletmenin faaliyetleri sonucunda elde edilen kaynakların neler olduğunu ve bu kaynakların nerede kullanıldığını gösterdiğinden Kaynak ve Kullanım Tablosu olarak da ifade edilmektedir.

18

1 – Fon Kaynakları Fon akım tablosundaki kaynaklar, çok basit ifade ile her çeşit aktif azalışları ve pasif artışlarıdır. Gerçekten, fon akım tablosu düzenlenirken yapılan ilk hesaplamada, aktif ve pasif hesaplarda meydana gelen değişiklikler belirlenmektedir. Bundan anlaşılıyor ki fon kaynakları; Aktif kalemlerdeki azalış, Pasif kalemlerdeki artış’tır.

19

Fon kaynakları beş grupta toplanabilir:

a – Aktif Değerlerde Azalışlar b – İşletmenin Ödenmiş Sermayesinde Artış c – İşletmenin Borçlarında Artışlar d – Net İşletme Sermayesinde Azalış e – Net Gelir (Kar)

")

20

2 – Fon Kullanımı Fon kaynaklarına karşılık, fon kullanma yerleri de aktif hesaplardaki artışlar veya pasif hesaplardaki azalışlar şeklinde belirlenir.

21

Fon kullanım yerleri altı grupta toplanabilir:

a – Özsermaye Azalışları b – Kar Azaltıcı Ödemeler c – İşletme Borçlarında Azalmalar d – Net İşletme Sermayesinde Artış e – Aktif Değerlerde Artış f – Zarar

Benzer bir sunumlar

nakit giriş ve çıkışlarının gösterildiği bir tablo.>")