Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KAYIT DIŞI İSTİHDAM ve ETKİN MALİ DENETİMİ

2

İÇERİK Denetim tanımı ve türleri Uluslararası Denetim Standartları TMS ve UDS’lerin getirdiği yenilikler Denetim Süreci İşçilik ile ilgili hesaplar Denetim kanıtları Örnekler

5

Neden Denetim

6

Bilgi Riski Bilgi kullanıcılarına ulaşan bilgilerin doğru olmama ihtimali

7

İşletme İçi ve Dışı Bilgi Kullanıcıları İşletme İçi Bilgi Kullanıcıları İşletme Dışı Bilgi Kullanıcıları İŞLETME ORTAKLARI YÖNETİCİLER ÇALIŞANLAR YATIRIMCILAR KREDİ VERENLER DEVLET TOPLUM

8

Denetim Türleri Amaçlarına Göre Denetim Faaliyet Denetimi Uygunluk Denetimi Finansal Tablo Denetimi

9

Faaliyet Denetimi Faaliyet denetiminin (iç denetimin) temel amacı, işletme varlıklarının her türlü zarara karşı korunup korunmadığını, faaliyetlerin saptanmış politikalara uyum içinde yürütülüp yürütülmediğini, iç kontrol sistemlerinin etkinliğini ve verimliliğini araştırmaktır. Temelde işletmelerin faaliyetlerinin verimliliğini ve etkinliğini değerlendirmektir.

10

UYGUNLUK DENETİMİ Uygunluk denetimi işletmelerin faaliyetlerinin ya da işlemlerinin belirli yöntem ve kurallara, ilgili mevzuata uygun olup olmadığını belirlemek amacıyla yapılır. Uygunluk denetiminde bir otoritenin belirlediği kurallara uyulup uyulmadığı denetlenir. Uygunluk denetimi daha çok kamu denetçileri ve iç denetçiler tarafından gerçekleştirilir. Uygunluk Denetimi

11

Muhasebe denetimi; bir ekonomik birim veya döneme ait bilgilerin, önceden belirlenmiş ölçütlere olan uygunluk derecesini araştırmak ve bu konuda bir rapor düzenlemek amacıyla bağımsız bir uzman tarafından, önceden saptanmış kurallara bağlı kalarak, yapılan kanıt toplama ve değerlendirme sürecidir. DENETİM

12

Bağımsız denetim yapmak üzere, 1/6/1989 tarihli ve 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununa göre yeminli mali müşavirlik ya da serbest muhasebeci mali müşavirlik ruhsatını almış meslek mensupları arasından Kurum tarafından yetkilendirilen kişileridir. Bağımsız Denetçi

13

Revizyon - İş ve işlemlerin eleştirel bir gözle gözden geçirilmesi ve tekrar incelemesi, -Herhangi bir işi veya faaliyeti yeniden gözden geçirme, yeniden bakma - Muhasebe kayıt ve belgelerinin yeniden incelenmesi, yeniden gözden geçirilmesidir. Denetim Benzeri Kavramlar

14

Murakabe - Bir kimsenin kendi kendini kontrol etmesi, arzu ve isteklerini dizginlemesi, kontrol altında tutması - Fiili durum ile olması gerekeni karşılaştırma - Kapsadığı alan itibariyle diğer tüm kavramlardan daha geniş bir anlamı vardır Denetim Benzeri Kavramlar

15

Teftiş - İnceleme, tetkik etme, gözden geçirme, yoklama - Bir şeyin aslını, doğrusunu veya işlerin iyi yürütülüp yürütülmediğini anlamak için yapılan inceleme - Denetim genel için uygulanırken, teftiş özel durumlar için yapılır. - Özellikle stokların, borç ve alacakların incelenmesinde kullanılır. -Teftiş aynı zamanda bir uygunluk denetimidir. Denetim Benzeri Kavramlar

16

Kontrol - İşletmedeki temel yönetim faaliyetlerinden biridir. - Hesapların incelenmesi anlamındaki muhasebe denetiminden daha geniş bir kavramdır. - Hem muhasebe hem öteki tüm faaliyetleri içine alır. Denetim Benzeri Kavramlar

17

Denetim Mesleğinin Gelişimi 1900’lü Yıllara Kadar 1900-1930 Arası 1930-1990 Arası 1990’dan Sonra %100 inceleme Yanıltmaların Bulunması %100 inceleme Örnekleme Bilanço ve Gelir Tablosu’nun doğruluğunu onaylama Örneklem Finansal Tablolar hakkında görüş Bilgi teknolojileri denetimi, Finansal Tablolar hakkında görüş

18

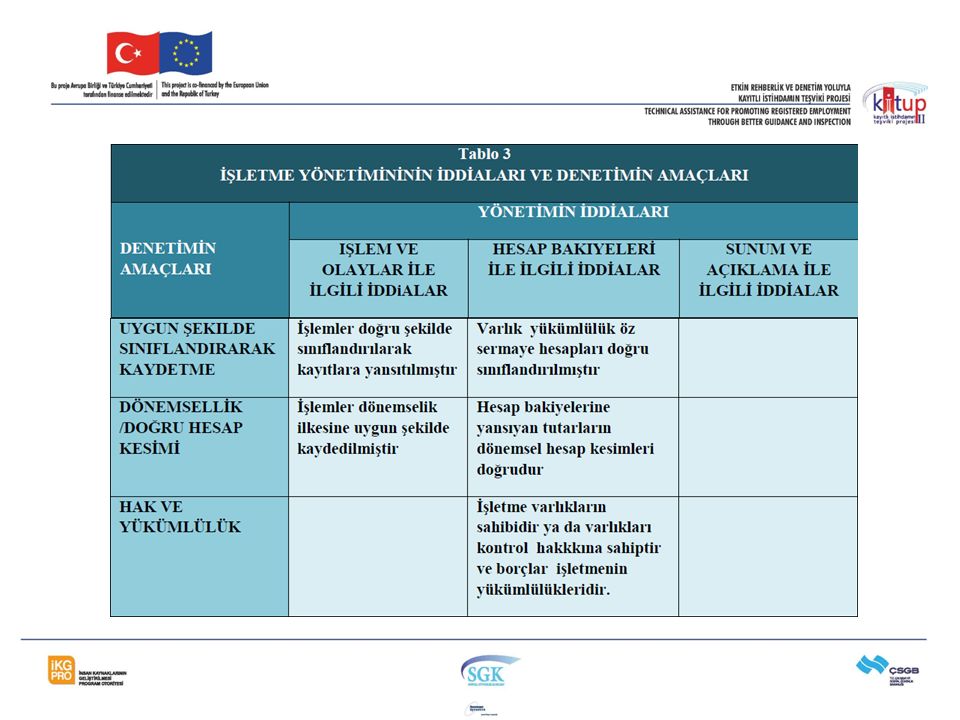

Muhasebe denetimi; yönetimin iddialarının sınanmasıdır.

21

Var Olma Kayıtlı olan tüm çalışanlar işletmede bilfiil çalışmaktadır Bazı yasal yükümlülüklerin altına girmemek için (engelli, hükümlü, vs. çalıştırmak gibi) ikinci üçüncü şirketlerin kurularak 50’den fazla personel istihdam etmemek. (İLİŞKİLİ TARAFLAR DİKKATLE İNCELENMELİ) İş güvencesine girmemek için 30’un altında işçi çalıştırma veya birkaç işçiyi sigortasız çalıştırma veya başka şirketler üzerinde gösterme Şirketler arası – bölgesel/sektörel ücret ve teşvik farklılıklarından kaynaklanan saikler nedeniyle kayıtlı oldukları işletmeler dışında başka bir şirkette/sektörde çalıştırılması Yakınların sigortalı gösterilmesi fakat fiili olarak çalışmaması durumu (sahte sigortalılık)

ikinci üçüncü şirketlerin kurularak 50’den fazla personel istihdam etmemek. (İLİŞKİLİ TARAFLAR DİKKATLE İNCELENMELİ) İş güvencesine girmemek için 30’un altında işçi çalıştırma veya birkaç işçiyi sigortasız çalıştırma veya başka şirketler üzerinde gösterme Şirketler arası – bölgesel/sektörel ücret ve teşvik farklılıklarından kaynaklanan saikler nedeniyle kayıtlı oldukları işletmeler dışında başka bir şirkette/sektörde çalıştırılması Yakınların sigortalı gösterilmesi fakat fiili olarak çalışmaması durumu (sahte sigortalılık).")

22

Tam olma İşletmede tüm çalışanlar kayıtlıdır ve çalışma saatleri, fazla mesai, diğer haklar (kıdem tazminatları) eksiksiz olarak kaydedilmektedir

eksiksiz olarak kaydedilmektedir")

23

Doğru olma Kaydedilen işlem ve olaylarla ilgili miktarlar (süre, vs) ve diğer veriler (haklar) uygun şekilde (SGK ve ilgili mevzuat gereğince) kaydedilmiştir ve doğrudur. Ücretlerin gerçek ücretler üzerinden bildirilmesi, kişinin aldığı yüksek ücretin aynen SGK’ya beyanı, asgari ücretten bildirim yapılmaması Asgari ücretin altında ödeme yapılmaması

24

Uygun şekilde sınıflandırılma ve kaydedilme İşlem ve olaylar uygun hesaplara kaydedilmiştir Ücret bordroları usulüne uygun düzenlenmiştir ve yasal deftere kaydedilmiştir Fazla mesai 720 ve 730 arasında uygun şekilde dağıtılmıştır. Diğer fonksiyonlar ilgili maliyet hesaplarında gösterilmiştir (750, 740, 760, 770, vs)

.")

25

Dönemsellik İşlemler ve olaylar doğru muhasebe döneminde kaydedilmiştir. Dönem sonlarına dikkat edilmiş mi? Kıdem tazminatları karşılıklarında dönem ayrımlarına dikkat edilmiş mi? Gelir ve Kurumlar Vergisi uygulamasında sigorta primlerinin indirilebilmesi için SGK’ya fiilen ödenmiş olması gerekmektedir. (5510 sayılı Kanun Madde:88) Ücret bordrolarının zamanında (45 gün içinde) kayıtlara geçirilmesi gerekir

Ücret bordrolarının zamanında (45 gün içinde) kayıtlara geçirilmesi gerekir.")

26

Hak ve yükümlülükler İşletmenin personelden alacak hakları ve personele borçları ödeme yükümlülüğü vardır Personelden alacaklar gerçekten personelin işletmeye borcu mudur? Öncesinde alacaklarımı aldım diye ibraname imzalatılmış olabilir mi?

27

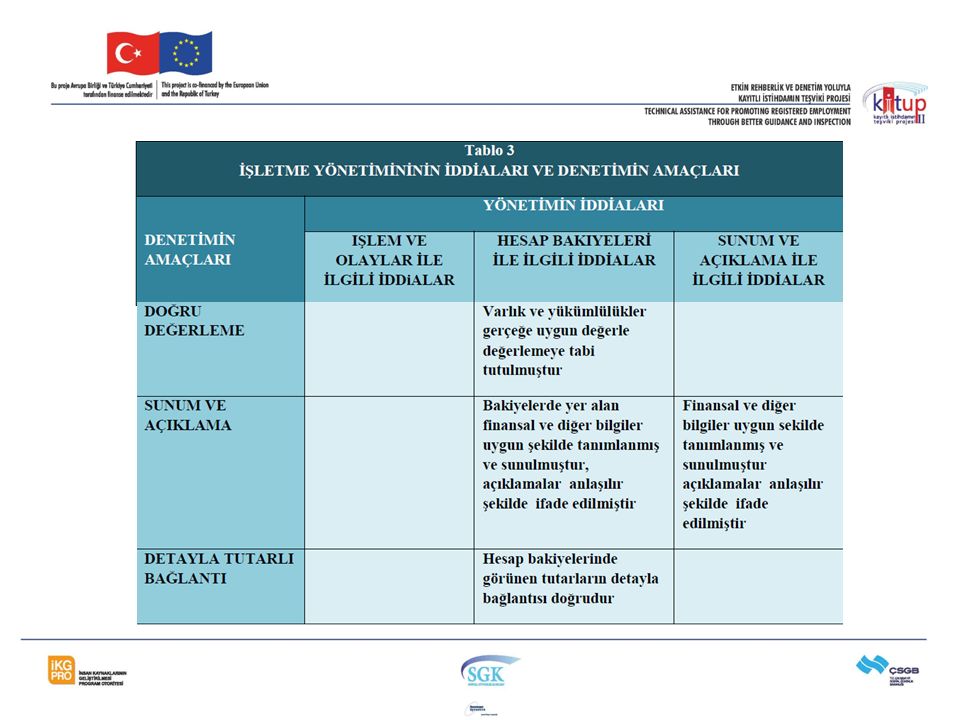

Doğru değerleme Muhasebe kayıtları yasal mevzuata uygun olarak (SGK, TMS, UFRS) doğru değerleme metodları kullanılmış mı? Kıdem tazminatı hesaplamaları doğru yapılmış mı, doğru hesaplara kaydedilmiş mi? Fazla mesai hesaplamaları doğru yapılmış mı? Prim teşviklerinden doğru faydalanılmış mı?

28

Sunum ve açıklama Bakiyelerde yer alan finansal ve diğer bilgiler uygun şekilde tanımlanmış ve sunulmuştur. Bilanço dipnotlarında kıdem tazminatı karşılıklarının detaylarının verilmesi (15 nolu dipnot)

.")

29

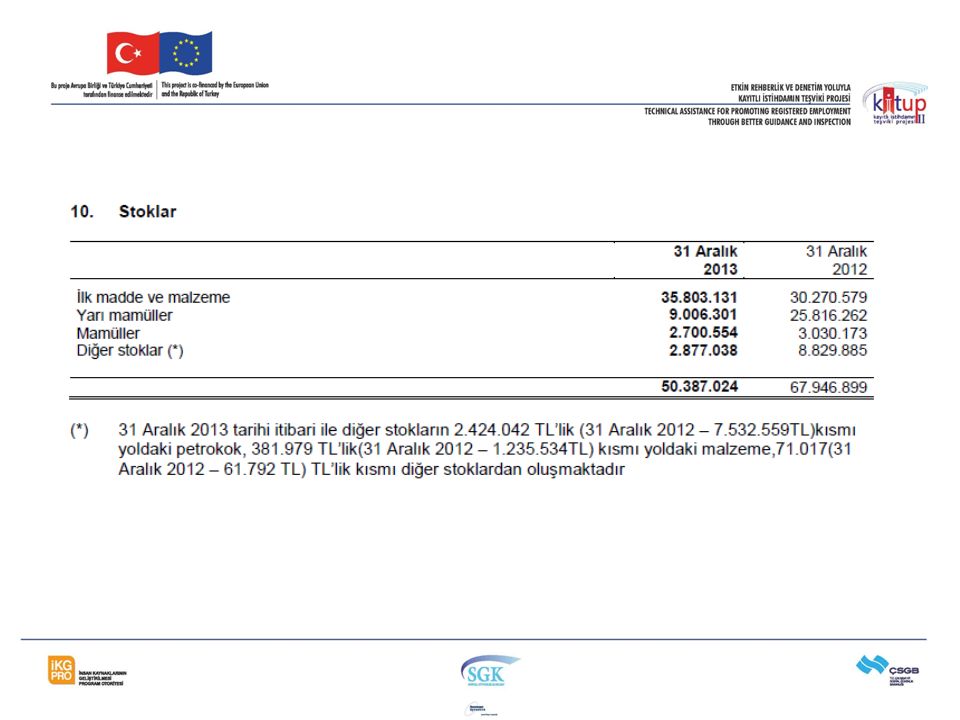

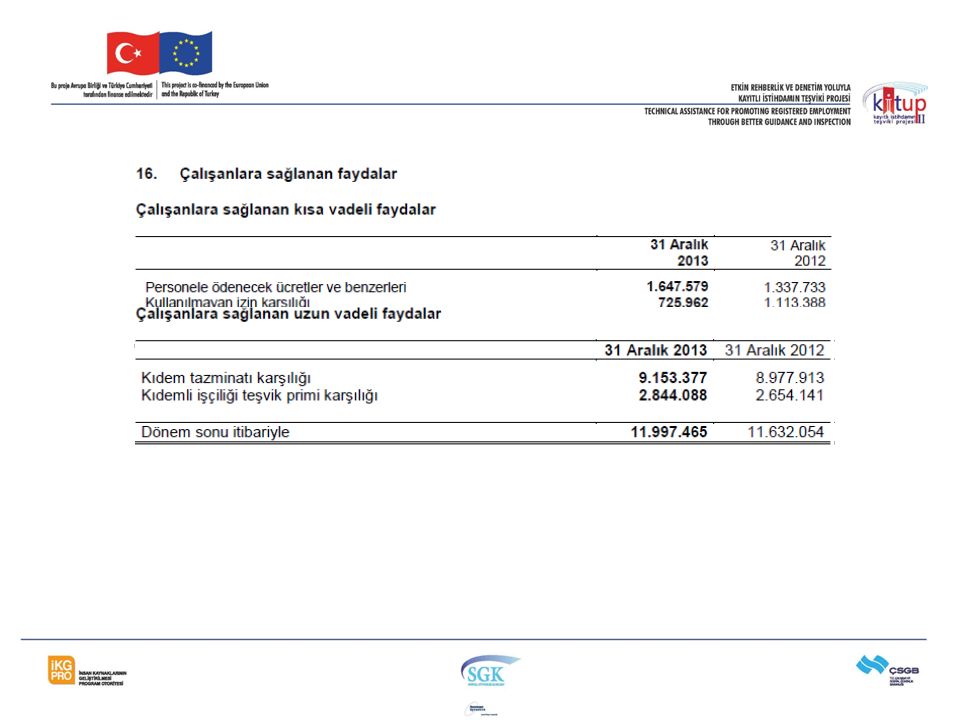

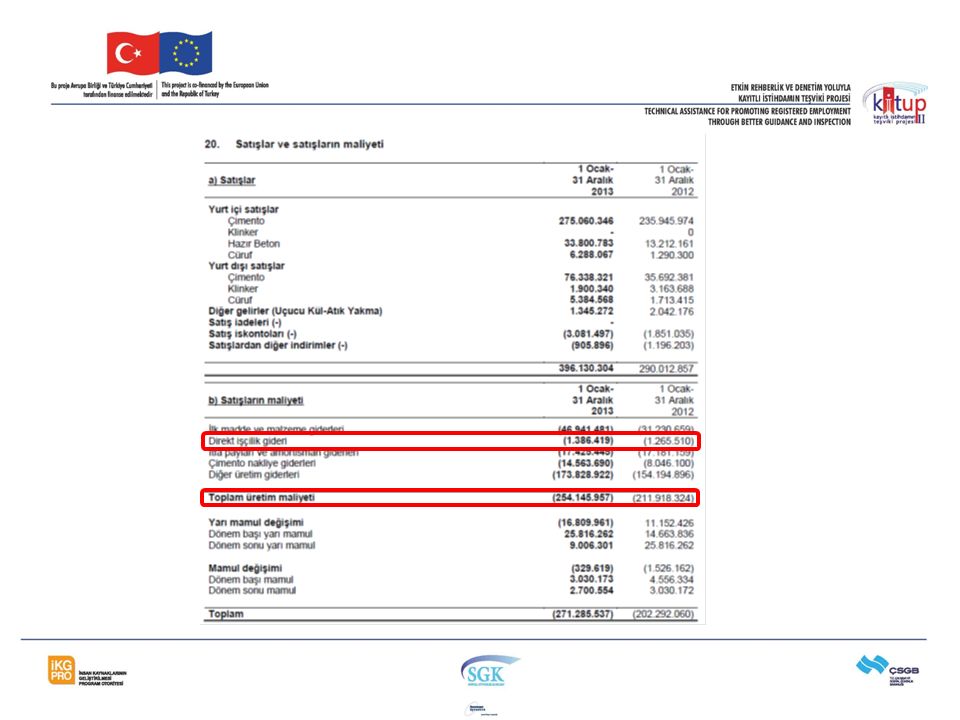

Dipnot Örneği

31

Finansal tablo ve diğer finansal bilgilerin, finansal raporlama standartlarına uygunluğu ve doğruluğu hususunda, makul güvence sağlayacak yeterli ve uygun bağımsız denetim kanıtlarının elde edilmesi amacıyla, denetim standartlarında öngörülen gerekli bağımsız denetim tekniklerinin uygulanarak defter, kayıt ve belgeler üzerinden denetlenmesi ve değerlendirilerek rapora bağlanması sürecidir. FİNANSAL TABLO DENETİM Yardımcı hesaplar ile ana hesapların tutarlı olması DETAYLA TUTARLI BAĞLANTI

32

Makul Güvence denetçinin denetimin tamamlanmasında elde edeceği kesinlik düzeyinin bir ölçümü olup denetimde finansal tabloların önemli yanlışlıklar içermediği konusunda yüksek ancak kesin olmayan güvence elde edilmesidir. Kanıta dayanarak bir sonuca varılan denetim işinin doğasındaki kısıtlar sebebiyle, denetçi kesin değil ancak, makul güvence elde eder ve bu kısıtlar nedeniyle denetçi görüşünü kesinden ziyade ikna edici temellere dayanarak oluşturur. Makul Güvence Kavramı

33

Bir denetimin yapısal kısıtlamaları; Finansal raporlamanın niteliğinden Denetim prosedürlerinin niteliğinden Denetimin makul bir sürede ve makul bir maliyetle yürütülmesi gerekliliğinden kaynaklanır. Makul Güvence

34

Önemlilik BDS 200 (Denetçinin genel sorumlulukları) Genel olarak, yanlışlıkların (eksiklikleri de içerir) tek başına veya topluca finansal tablo kullanıcılarının bu tablolara dayanarak alacakları ekonomik kararları etkilemesi makul ölçüde bekleniyorsa, söz konusu yanlışlıklar önemli olarak değerlendirilir.

Genel olarak, yanlışlıkların (eksiklikleri de içerir) tek başına veya topluca finansal tablo kullanıcılarının bu tablolara dayanarak alacakları ekonomik kararları etkilemesi makul ölçüde bekleniyorsa, söz konusu yanlışlıklar önemli olarak değerlendirilir.")

35

Önemlilik Önemlilik kavramı, bir hesap kalemi veya mâli bir olayın nispî ağırlık ve değerinin mali tablolara dayanılarak yapılacak değerlemeleri veya alınacak kararları etkileyebilecek düzeyde olmasını ifade eder (MSUGT 1) Eğer bir bilginin verilmemesi ya da yanlış verilmesi finansal tabloları kullanarak ekonomik kararlarını verecek olan kullanıcıları etkileyebilecekse, o bilgi önemliliğe sahip bir bilgidir (TMS Kavramsal Çerçeve)

Eğer bir bilginin verilmemesi ya da yanlış verilmesi finansal tabloları kullanarak ekonomik kararlarını verecek olan kullanıcıları etkileyebilecekse, o bilgi önemliliğe sahip bir bilgidir (TMS Kavramsal Çerçeve)")

36

Önemlilik BDS 200 Denetçi görüşü finansal tabloları bir bütün olarak ele alır ve denetçi, finansal tabloların bütünü açısından önemlilik arz etmeyen yanlışlıkların tespit edilmesinden sorumlu değildir.

37

Denetçinin finansal tablolardaki bütün hata ve hileleri bulmasının maliyeti çok yüksek olup neredeyse imkansız bir iştir. Önemliliği ölçmek çok kolay olmasa da makul güvence elde edilebilecek bir önemlilik eşiğinin denetçi tarafından belirlenmesi gerekmektedir. Önemsiz Yanlışlık Yerine Önemli Yanlışlık

38

6102 sayılı TTK (Md. 64, Md. 397) 6335 sayılı Kanun ile TTK’da yapılan düzenlemeler (Md. 88- (1) (Değişik: 26/6/2012- 6335/9 md.), (Md. 397- (1) (Değişik: 26/6/2012- 6335/18 md.) İlgili Mevzuat

(Değişik: 26/6/ /9 md.), (Md (1) (Değişik: 26/6/ /18 md.) İlgili Mevzuat.")

39

660 sayılı Kanun Hükmünde Kararname “Bağımsız Denetim Yönetmeliği” “Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Karar”(2012/4213, 2014/5973, 2014/7149) Diğer İlgili Mevzuat

Diğer İlgili Mevzuat")

40

TÜRKİYE’DE DENETİM Bağımsız denetim, bağımsız denetçiler ve bağımsız denetim kuruluşları tarafından yürütülür. Bağımsız denetçiler; yeminli mali müşavirlik ya da serbest muhasebeci mali müşavirlik ruhsatını almış meslek mensupları arasından KGK tarafından yetkilendirilen kişilerdir. Bağımsız denetim kuruluşları ise; Kurumdan bağımsız denetim alanında faaliyette bulunma yetkisi alan şirketlerdir.

41

ULUSLARARASI STANDARTLAR

42

Genel Standartlar Nasıl denetçi olunacağına, nasıl denetçi kalınacağına ilişkin standartlar Çalışma Alanı Standartları Denetim görevi alındıktan sonra hangi çalışmaların, nasıl yapılacağına ilişkin standartlar Raporlama Standartları Denetim sonuçlarının ilgililerin yanlış anlama ve yorumlamadan kaçınabilmeleri için nasıl yazılacağına ilişkin standartlar Genel Kabul Görmüş Denetim Standartları (AICPA-1947)

")

43

Genel Standartlar (3 Adet) Çalışma Alanı Standartları (3 Adet) Raporlama Standartları (4 Adet) Genel Kabul Görmüş Denetim Standartları (AICPA-1947)

Çalışma Alanı Standartları (3 Adet) Raporlama Standartları (4 Adet) Genel Kabul Görmüş Denetim Standartları (AICPA-1947)")

44

Kalite Kontrol StandartlarıUluslararası (Bağımsız) Denetim Standartları Genel Prensipler ve Sorumluluklar UDS 200 BDS 200 UDS 210 BDS 210 UDS 220 BDS 220 UDS 230 BDS 230 UDS 240 BDS 240 UDS 250 BDS 250 UDS 260 BDS 260 UDS 265 BDS 265 Risk Değerleme ve Risklere Karşılık Verme UDS 300 BDS 300 UDS 315 BDS 315 UDS 320 BDS 320 UDS 330 BDS 330 UDS 402 BDS 402 UDS 450 BDS 450 Denetim Kanıtı UDS 500 BDS 500 UDS 501 BDS 501 UDS 505 BDS 505 UDS 510 BDS 510 UDS 520 BDS 520 UDS 530 BDS 530 UDS 540 BDS 540 UDS 550 BDS 550 UDS 560 BDS 560 UDS 570 BDS 570 UDS 580 BDS 580 Başkalarının Çalışmalarından Yararlanma UDS 600 BDS 600 UDS 610 BDS 610 UDS 620 BDS 620 Denetimin Tamamlanması ve Raporlama UDS 700 BDS 700 UDS 705 BDS 705 UDS 706 BDS 706 UDS 710 BDS 710 UDS 720 BDS 720 Özellikli Alanlar UDS 800 BDS 800 UDS 805 BDS 805 UDS 810 BDS 810

Denetim Standartları Genel Prensipler ve Sorumluluklar UDS 200 BDS 200 UDS 210 BDS 210 UDS 220 BDS 220 UDS 230 BDS 230 UDS 240 BDS 240 UDS 250 BDS 250 UDS 260 BDS 260 UDS 265 BDS 265 Risk Değerleme ve Risklere Karşılık Verme UDS 300 BDS 300 UDS 315 BDS 315 UDS 320 BDS 320 UDS 330 BDS 330 UDS 402 BDS 402 UDS 450 BDS 450 Denetim Kanıtı UDS 500 BDS 500 UDS 501 BDS 501 UDS 505 BDS 505 UDS 510 BDS 510 UDS 520 BDS 520 UDS 530 BDS 530 UDS 540 BDS 540 UDS 550 BDS 550 UDS 560 BDS 560 UDS 570 BDS 570 UDS 580 BDS 580 Başkalarının Çalışmalarından Yararlanma UDS 600 BDS 600 UDS 610 BDS 610 UDS 620 BDS 620 Denetimin Tamamlanması ve Raporlama UDS 700 BDS 700 UDS 705 BDS 705 UDS 706 BDS 706 UDS 710 BDS 710 UDS 720 BDS 720 Özellikli Alanlar UDS 800 BDS 800 UDS 805 BDS 805 UDS 810 BDS 810")

45

International Auditing and Assurance Standards Board

46

Uluslararası Denetim ve Güvence Standartları Kurulu (IAASB) 1978 - Uluslararası Denetim Uygulamaları Komitesi (IAPC) 1979 - İlk Uluslararası Denetim Rehberi 1991 - IAPC Denetim Rehberi “Uluslararası Denetim Standartları” olarak yeniden adlandırıldı. 2002 - “Uluslararası Denetim Uygulamaları Komitesi (IAPC)”, “Uluslararası Denetim ve Güvence Standartları Kurulu (IAASB)” olarak adlandırıldı. 2004 - “Açıklık Projesi”

, Uluslararası Denetim ve Güvence Standartları Kurulu (IAASB) olarak adlandırıldı. Açıklık Projesi .")

47

Uluslararası Denetim ve Güvence Standartları Kurulu (IAASB) Nihai standartlar seti 2008 yılında tamamlanmıştır Anlaşılırlık ve açıklıkları artırılmış olan UDS’ler; denetçiler, denetlenen işletmeler ve denetimi düzenleyen kurullar için önemli değişiklikleri beraberinde getirmiştir. Açıklık Projesi kapsamında; 16 standart gözden geçirilip yeniden yazılmış 20 standart yeniden yazılmış Yeni olan 1 standart Uluslararası Denetim ve Güvence Standartları Kurulu tarafından onaylanmıştır.

48

TMS ve UDS ile ilgili düzenlemelerin kayıt dışılık anlamında faydası? Kayıtdışı istihdamın önlenmesine en önemli katkı denetim uygulamasının yaygınlaştırılması ile yapılmıştır. Her yıl denetim tabanı genişletilerek denetime tabi işletmelerin sayısı arttırılmaktadır. TMS’ler NE GİBİ YENİLİKLER GETİRİYOR?

49

2013 Aktif büyüklüğü: 150 milyon TL Yıllık net satış: 200 milyon TL Çalışan sayısı: 500 çalışan Şirketlerin denetime tabi olması için aşağıda belirtilen üç ölçütten ikisini üst üste iki hesap dönemi sağlaması gerekir. 2014 Aktif büyüklüğü: 75 milyon TL Yıllık net satış: 150 milyon TL Çalışan sayısı : 250 çalışan 2015 Aktif büyüklüğü: 50 milyon TL Yıllık net satış: 100 milyon TL Çalışan sayısı : 200 çalışan

50

TMS ve UDS ile ilgili düzenlemelerin kayıt dışılık anlamında faydası? 2015 yılı için yaklaşık 3.500 şirket denetim kapsamında olacak Kriteler kademeli olarak azaltılarak denetim tabanı genişleyecek Hedef satışlar için kriterin yaklaşık 25 Milyon TL’ye düşürülmesi

51

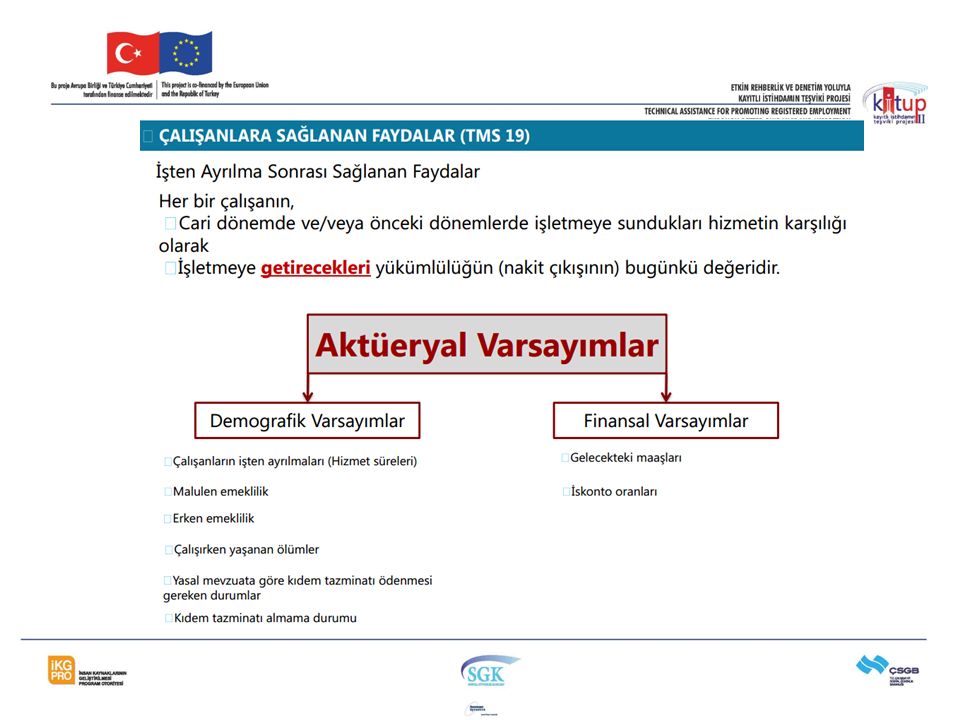

Kıdem Tazminatı Kıdem tazminatı karşılığı çalışan tarafından hakedildikçe ayrılır. Kıdem tazminatı yükümlülüğü çalışanın emekli olunca elde edeceği faydanın bugünkü net değerine indirgenmesi suretiyle hesaplanır. Kıdem tazminatı karşılığına ilişkin provizyonlar ilgili fonksiyon hesabına gider olarak eklenir.

52

UMS 19: Çalışanlara Sağlanan Faydalar Bu standardın amacı, çalışanlara sağlanan faydaların muhasebeleştirilmesi ve açıklanmasına ilişkin hususları belirlemektir. Standart, bir işletmenin; a) Sunmuş oldukları hizmetler karşılığında gelecekte çalışanlara sağlayacağı faydalara ilişkin olarak, borç b) Çalışanlara sağlanan faydalar karşılığında çalışanların sunmuş olduğu hizmetler sonucunda ortaya çıkan ekonomik faydanın işletme tarafından kullanılması durumunda, gider muhasebeleştirmesini gerekli kılar.

Sunmuş oldukları hizmetler karşılığında gelecekte çalışanlara sağlayacağı faydalara ilişkin olarak, borç b) Çalışanlara sağlanan faydalar karşılığında çalışanların sunmuş olduğu hizmetler sonucunda ortaya çıkan ekonomik faydanın işletme tarafından kullanılması durumunda, gider muhasebeleştirmesini gerekli kılar..")

53

UMS 19’un KAPSAMI NEDİR? UMS 19, işverenler tarafından çalışanlara sağlanan faydaların muhasebeleştirilmesine uygulanır. Bu standarttaki hükümler çalışanlara sağlanan fayda planlarının raporlamasını düzenlemez (bu düzenlemeler için UMS 26: Emeklilik Fayda Planlarında Muhasebe ve Raporlama Standardına bakınız). Bu Standarttaki hükümler, “UFRS 2 Hisse Bazlı Ödemeler” standardı kapsamı dışında çalışanlara sağlanan her türlü faydanın muhasebeleştirilmesine uygulanır. Bu standardın uygulandığı çalışanlara sağlanan faydalar, aşağıdakileri içerir; çalışan, çalışan grubu veya onların temsilcileri ile işletme arasında yapılan resmi plan veya diğer resmi anlaşmalar, yasa veya sektöre ilişkin düzenlemeler, veya gayrı resmi uygulamaların zımni kabulden doğan bir yükümlülük doğurduğu durumlar.

. Bu Standarttaki hükümler, UFRS 2 Hisse Bazlı Ödemeler standardı kapsamı dışında çalışanlara sağlanan her türlü faydanın muhasebeleştirilmesine uygulanır. Bu standardın uygulandığı çalışanlara sağlanan faydalar, aşağıdakileri içerir; çalışan, çalışan grubu veya onların temsilcileri ile işletme arasında yapılan resmi plan veya diğer resmi anlaşmalar, yasa veya sektöre ilişkin düzenlemeler, veya gayrı resmi uygulamaların zımni kabulden doğan bir yükümlülük doğurduğu durumlar..")

54

ÇALIŞANLARA SAĞLANAN FAYDALARIN ÇEŞİTLERİ NELERDİR? Çalışanlara sağlanan faydalar dört kategoriye ayrılır, ve her bir kategori birbirinden değişik özellikler taşıdığından, bu standart her bir özellik için ayrı düzenleme yapar. Çalışanlara sağlanan faydalar aşağıdakileri kapsar: 1. Çalışanlara sağlanan kısa vadeli faydalar: Çalışanların hizmet sundukları dönemin sonundan itibaren 12 ay içinde tamamı ödenecek olan faydalardır, örneğin; ücretli izin. 2. İşten ayrılma sonrası sağlanan faydalar: Çalışmanın tamamlanmasından sonra ödenebilir hale gelen faydalardır (işten çıkarma tazminatları hariç), örneğin; emeklilik maaşı. 3. Çalışanlara sağlanan diğer uzun vadeli faydalar: Çalışanların hizmet sundukları dönemin sonundan itibaren 12 ay içinde tamamı ödenmeyen faydalardır. (çalışma dönemi sonrasına ilişkin faydalar, işten çıkarma tazminatları hariç), örneğin; uzun süreli hizmet ikramiyeleri, seyahat. 4. İşten çıkarma tazminatları: İstihdamın sona erdirilmesi veya gönüllü işten ayrılma nedeniyle ödenmesi gereken faydalar. Bu standart açısından “çalışanlar” ifadesi kapsamına yönetim kurulu üyeleri ve diğer yönetici personel de girer.

, örneğin; emeklilik maaşı. 3. Çalışanlara sağlanan diğer uzun vadeli faydalar: Çalışanların hizmet sundukları dönemin sonundan itibaren 12 ay içinde tamamı ödenmeyen faydalardır. (çalışma dönemi sonrasına ilişkin faydalar, işten çıkarma tazminatları hariç), örneğin; uzun süreli hizmet ikramiyeleri, seyahat. 4. İşten çıkarma tazminatları: İstihdamın sona erdirilmesi veya gönüllü işten ayrılma nedeniyle ödenmesi gereken faydalar. Bu standart açısından çalışanlar ifadesi kapsamına yönetim kurulu üyeleri ve diğer yönetici personel de girer..")

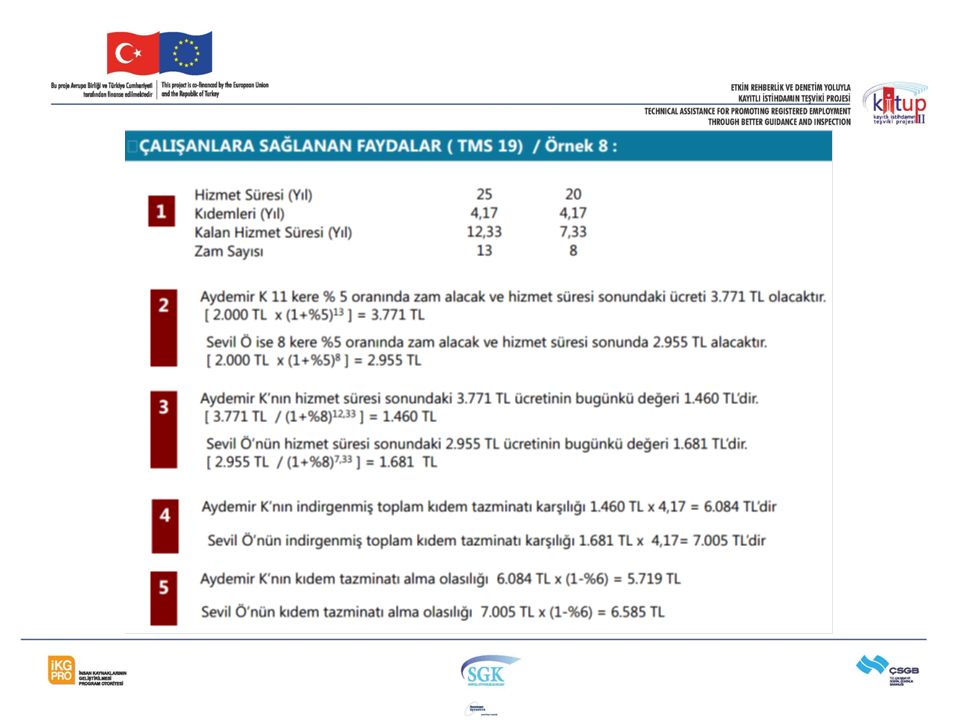

59

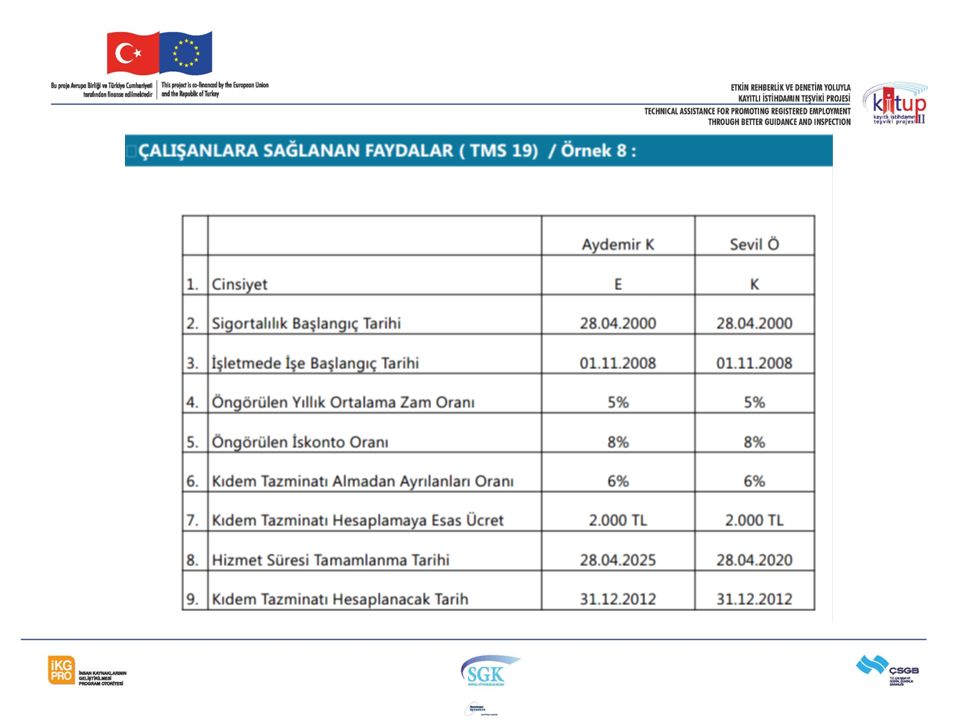

Ortalama İşçi Sayısı Toplam Kıdem Tazminatı Karşılığı / Ortalama Kıdem Tazminatı 249.553 / ((5719+6585)/2) 249.553 / 6152 = 40,56

/2) / 6152 = 40,56")

60

Uluslararası Denetim Standartları Denetim Süreci

61

1- Müşteri kabulü ve denetim anlaşmasının yapılması 2- Denetimin planlanması, 3- Denetimin yürütülmesi (Test etme aşaması) 4- Denetimin tamamlanması (Raporlama) Bağımsız denetim süreci; denetim işinin alınması ile başlayıp, denetim raporunun verilmesi ile biten ve çeşitli alt aşamalardan oluşan bir süreçtir. Geleneksel Denetim Yaklaşımı

62

1- Risk Değerlendirme (1+2) 2- Riske Karşılık Verme (3) 3- Raporlama (4) Bağımsız denetim süreci; denetim işinin alınması ile başlayıp, denetim raporunun verilmesi ile biten ve çeşitli alt aşamalardan oluşan bir süreçtir. Riske Dayalı Denetim Yaklaşımı

63

Maliyetlerin Akışı

64

Üretim Maliyetleri İlk Madde Malzeme Alışları Direkt İşçilik Gideri Genel Üretim Gideri DB İMM. DS İMM. DB Yarımamul DS Yarımamul İlk Madde Malzeme Gideri BİLANÇO HESAPLARI Üret. Malın Mal. DB Mamul DS Mamul GELİR TABLOSU İLK MADDE MALZEME (150) YARIMAMUL ÜRETİM (151) MAMULLER (152) SATILAN MAMUL MALİYETİ (620) NET SATIŞLAR Brüt Satış Karı FAALİYET GİDERLERİ Ar-Ge Giderleri Paz. Sat. Dağ. Gid. Genel Yön. Giderleri

YARIMAMUL ÜRETİM (151) MAMULLER (152) SATILAN MAMUL MALİYETİ (620) NET SATIŞLAR Brüt Satış Karı FAALİYET GİDERLERİ Ar-Ge Giderleri Paz. Sat. Dağ. Gid. Genel Yön. Giderleri.")

65

Stoklar ve Üretim Döngüsü

66

Stoklar ve Üretim Döngüsü (Firma 1) 30.270.579 52.474.033 46.941.481 1.386.419 205.818.057 25.816.262 254.145.957 270.955.918 3.030.173 271.285.537 35.803.131 DS İMM DS Yarı Mam. 9.006.301 DS Mamul 2.700.554

67

Ücretler Döngüsü

68

Kasa veya Bankalar hesaplarının ücret ödeme tarihlerinde önemli değişimler gösterip göstermediği kontrol edilmelidir. Ödenecek Sosyal Güvenlik Kesintileri (361) Hesabının, işçi başına ortalama tutar üzerinden kontrolü.

Hesabının, işçi başına ortalama tutar üzerinden kontrolü..")

69

ASGARİ İŞÇİLİK HESAPLAMASI VE BİST Büyük şirketlerde kayıt dışı istihdam göreceli olarak daha azdır Büyük şirketler teknolojiyi kullanma açısından daha etkindirler Büyük şirketler çalışanlarını motive etme açısından daha etkindirler Halka açık şirketler aynı sektör için asgari işçilik oranını verebilir.

72

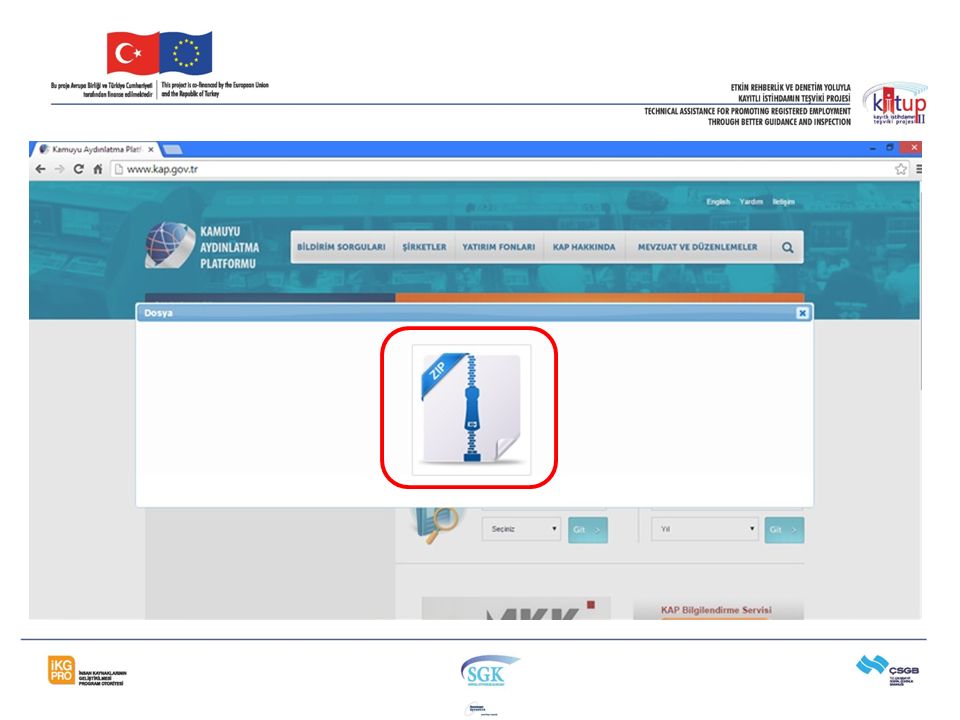

Sıkıştırılmış Klasörde 1-Bağımsız Denetim Raporu 2-Genel Mali Tablolar

77

DENETİM KANITI VE YÖNETİMİN İDDİALARI KAVRAMI UDS’na göre denetim kanıtı; “denetlenen bilgilerin önceden saptanmış ölçütlere uygunluk derecesini belirlemek amacıyla ve özellikle denetim görüşüne temel olmak üzere denetçi tarafından kullanılan her türlü bilgi, belge ve kayıtlardır”.

78

Mali tabloların Unsurları ile İlgili yönetim iddiaları Denetim AmaçlarıAlacakların denetim prosedürü örneği Var oluş ve Ortaya ÇıkışGerçeklikAlacağı doğrulama EksiksizlikBütünlükAlacak hesabının toplam yardımcı defter hesapları ile uyuşması Zamanlılıkİki gün önceki ve dönem sonundaki satışların kayıtlarının satış faturalarının incelenmesi Haklar ve YükümlülüklerSahiplikHangi alacakların tahsil edildiğini sorma Değerleme ve TahsisatKayıtsal Doğrulukİşlemler doğru hesaba, doğru tarafına ve doğru tutarda kaydedilmesi Değerleme ve Gidere DönüştürmeŞüpheli alacaklar karşılıklarını doğruluğunu test etme Sunum ve AçıklamaSınıflandırmaBağlı şirketler, memurlar, yöneticiler yâda diğerleri ile ilgili alacakların listelenmesi AçıklamaAlacakların dipnot açıklamalarını inceleme resim Yönetim İddiaları, Denetim Amaçları ve Denetim Prosedürünün Gösterimi

79

Mali tabloların Unsurları ile İlgili yönetim iddiaları Denetim Amaçlarıİşçilik Hesapların denetim prosedürü örneği Var oluş ve Ortaya ÇıkışGerçeklikKayıtlı tüm işçiler işletmede çalışmaktadır. Tam OlmaBütünlükİşçilik hesabının toplam yardımcı defter hesapları ile uyuşması ZamanlılıkDönemdeki işçilik kayıtlarının incelenmesi Haklar ve YükümlülüklerSahiplikHangi alacakların tahsil edildiğini sorma Değerleme ve TahsisatKayıtsal Doğrulukİşlemler doğru hesaba, doğru tarafına ve doğru tutarda kaydedilmesi Değerleme ve Gidere DönüştürmeKıdem tazminatlarının doğruluğunu test etme Sunum ve AçıklamaSınıflandırmaFonksiyonlara göre işçilik hesaplarının kayıtlarının listelenmesi Açıklamaİşçilik ile igili dipnot açıklamalarını inceleme resim Yönetim İddiaları, Denetim Amaçları ve Denetim Prosedürünün Gösterimi

80

Kaynağına Göre Kanıt Türleri Muhasebe Verilerinden Elde Edilen Kanıtlar Destekleyici Kanıtlar Kanıt Türleri (Kaynakları)

")

81

KANIT TÜRLERİ Muhasebe sisteminden elde edilen kanıtlar: Denetçi öncelikle çeşitli kanıtları işletmenin mevcut muhasebe sisteminden elde edebilir. Muhasebe defterleri (yevmiye defteri, defteri kebir, yardımcı defterler, muavin defter kayıtları) Çekler Elektronik fon transferleri Hesap planı ve açıklamaları Dipnotlar Çalışma kağıtları Çalışma tabloları Maliyet dağıtım hesaplamaları Notlar

Çekler Elektronik fon transferleri Hesap planı ve açıklamaları Dipnotlar Çalışma kağıtları Çalışma tabloları Maliyet dağıtım hesaplamaları Notlar.")

82

KANIT TÜRLERİ Destekleyici Kanıtlar: Muhasebeden elde edilen kanıtların doğru olmama ihtimali bulunduğundan denetim açısından yeterli olmayabilir. Böyle bir durumda muhasebe sisteminden elde edilen kanıtların gerçeği yansıtmayacağı açıktır. Bu bağlamda denetçi muhasebede elde ettiği kanıtları destekleyici kanıtlara ihtiyaç duyacaktır. Fiziki kanıtlar Doğrulamalar Belgelenmiş kanıtlar Görsel kanıtlar Sözlü kanıtlar Matematiksel kanıtlar Analitik kanıtlar Yazılı bildirimler Elektronik kanıtlar

83

KANIT TÜRLERİ Fiziki Kanıtlar: Fiziki kanıtlar doğrudan doğruya ilgili varlığın fiziki olarak incelenmesi yoluyla elde edilen kanıtlardır. Denetçilerin somut bir şekilde gördükleri denetim kanıtlarıdır. Genelde ilgili varlıkların fiziksel incelemesi veya sayımı yoluyla elde edilir. Fiziki kanıtlar denetçi tarafından doğrudan elde edildiği için güvenilirliği çok yüksektir.

84

KANIT TÜRLERİ Doğrulamalar: Finansal tablolar hakkında bilgili üçüncü kişilere sorulmuş konuda, ilgili kişilerin denetçilere verdikleri yazılı cevaplardır. Başka bir ifade ile işletme dışındaki bağımsız kişilerden doğrudan doğruya bilgi alınmasıdır. Taşeron İşçilik kayıtlarının kuruma doğrulatılması… Malzemeli işçilik faturalarının karşıt incelemesi Belgelenmiş Kanıtlar: Denetlenen işletmeden elde edilen; fişler, satın alma emirleri, faturalar, dekontlar, makbuzlar, yönetim kurulu toplantı tutanakları gibi belgelerdir. Belgeye dayalı kanıtların güvenirliğini değerlendirirken denetçi belgenin gerçek olup olmadığını mutlaka gözden geçirmelidir. İşçilik dosyalarının gözden geçirilmesi, sözleşmelerin incelenmesi, anlaşmaların incelenmesi Gider pusulalarının (ev eksenli çalışanlara yapılan ödemeler) incelenmesi

incelenmesi.")

85

KANIT TÜRLERİ Görsel Kanıtlar: Belirli bir faaliyetle ilgili gözlemler, fiziki incelemeler ve sayımlar sonucu elde edilen kanıtlardır. Görsel kanıtların güvenilirliği yapılan gözlem ile sınırlıdır. Yemekhanedeki sandalye sayısını, servis sayısı, işçi kartlarını saymak, üretim hatlarını gözlemlemek vb. Sözlü Kanıtlar: Yüz yüze görüşme yoluyla elde edilen kanıtlardır. Denetçi tarafından sözlü ve yazılı soruşturma yapılabilir. Sözlü kanıtlar denetlenen işletmenin muhasebe sistemi ve özellikle iç kontrol sisteminin etkinliğinin değerlendirilmesi açısından önemlidir ancak sözlü kanıtların güvenilirliği yüksek değildir.

86

KANIT TÜRLERİ Matematiksel Kanıtlar: Denetçinin yeniden hesaplamaları sonucu elde ettiği kanıtlardır. Kıdem Tazminatlarının yeniden hesaplanması yada kıdem tazminatlarının yıllık bildirimlerinden işçi sayısına ulaşmaya çalışmak gibi… Analitik Kanıtlar: Denetçiye belirli varsayımlardan hareketle aralarında anlamlı ilişki bulunan hesaplar ve işlemler hakkında dolaylı yoldan tahmini bilgiler sağlayan kanıtlardır. İşçilik giderlerini kontrol edebilmek için yeni oranlar üretebilmek gibi…

87

KANIT TÜRLERİ Yazılı Bildirimler: Bilgi sahibi sorumlu bir kişinin belirli bir durum, olay ve hesap hakkında imzalayarak verdiği yazılı ifadedir. Yönetimin doğruluk bildirimi (teyit mektubu) ve uzman kişinin (altın değerleme uzmanı, gayrimenkul değerleme uzmanı, bilirkişi vb.) bilgisine başvurma yazılı bildirimlerin tipik örneklerindendir. İşletmede kaç işçi çalıştığına ilişkin teyit mektubu… Elektronik Kanıtlar: Elektronik belgeler word, excel, powerpoint, mp3, avi, mpg, mpeg, jpeg, html şeklinde olabilir. Elektronik kanıtlar; elektronik olarak tutulan, iletilen, kaydedilen, işlenen, yaratılan bilgiyi ifade etmekte olup muhasebe kayıtları, kaynak belgeler, e-faturalar, elektronik sözleşmeler, elektronik doğrulamalar elektronik denetim kanıtlarına örnek verilebilir. İşletmedeki güvenlik kayıtlarının çalışan sayısına tespit etmeye yönelik incelenmesi

ve uzman kişinin (altın değerleme uzmanı, gayrimenkul değerleme uzmanı, bilirkişi vb.) bilgisine başvurma yazılı bildirimlerin tipik örneklerindendir. İşletmede kaç işçi çalıştığına ilişkin teyit mektubu… Elektronik Kanıtlar: Elektronik belgeler word, excel, powerpoint, mp3, avi, mpg, mpeg, jpeg, html şeklinde olabilir. Elektronik kanıtlar; elektronik olarak tutulan, iletilen, kaydedilen, işlenen, yaratılan bilgiyi ifade etmekte olup muhasebe kayıtları, kaynak belgeler, e-faturalar, elektronik sözleşmeler, elektronik doğrulamalar elektronik denetim kanıtlarına örnek verilebilir. İşletmedeki güvenlik kayıtlarının çalışan sayısına tespit etmeye yönelik incelenmesi.")

88

KANIT TOPLAMA TEKNİKLERİ Kanıt Toplama Teknikleri: Kanıt elde etmek için uygulanan yöntemlere denetim teknikleri veya başka bir ifade ile kanıt toplama teknikleri denir. Fiziki inceleme Gözlem Yeniden hesaplama Soruşturma Göz atma Kayıt sistemini yeniden izleme Belge incelemesi Analitik inceleme Doğrulama

89

KANIT TOPLAMA TEKNİKLERİ Analitik İnceleme: Oran Analizi: Finansal tablo kalemleri arasındaki oransal ilişkinin sonuçlarının yorumlanmasıdır. Mantıklılık Analizi (Ussallık Testleri): Veriler arasında mantık ilişkisi kurularak belirli bir sonucun tahmin edilmeye çalışılmasıdır. Denetçinin bir pastanede kullanılan şeker ve un miktarından hareketle satılması gereken tatlı veya pasta miktarını tahmin etmeye çalışması veya bir eğlence merkezinde bulunan kişi sayısından gece hasılatının tahmin edilmeye çalışılması mantıklılık analizlerine örnek olarak verilebilir. Karşılaştırmalı Tablolar Analizi: Finansal tabloların birbirini izleyen yıllar açısından incelenmesi ve gösterdiği değişimin yorumlanmasıdır. Trend Analizi: Bu analizde finansal tablolar daha uzun dönemde başlangıç yılı 100 kabul edilerek baz alınmakta ve yüzdesel değişimler izlenmektedir. Trend analizi denetçiye olağan olmayan durumların tespit edilmesi konusunda yol göstermektedir.

: Veriler arasında mantık ilişkisi kurularak belirli bir sonucun tahmin edilmeye çalışılmasıdır. Denetçinin bir pastanede kullanılan şeker ve un miktarından hareketle satılması gereken tatlı veya pasta miktarını tahmin etmeye çalışması veya bir eğlence merkezinde bulunan kişi sayısından gece hasılatının tahmin edilmeye çalışılması mantıklılık analizlerine örnek olarak verilebilir. Karşılaştırmalı Tablolar Analizi: Finansal tabloların birbirini izleyen yıllar açısından incelenmesi ve gösterdiği değişimin yorumlanmasıdır. Trend Analizi: Bu analizde finansal tablolar daha uzun dönemde başlangıç yılı 100 kabul edilerek baz alınmakta ve yüzdesel değişimler izlenmektedir. Trend analizi denetçiye olağan olmayan durumların tespit edilmesi konusunda yol göstermektedir..")

90

DENETİM KANITLARININ ÖNEM SIRASI Bağımsız Denetim İç kontrol yapısının etkinliği Denetim konusu varlıkların kendisi Dış kaynak doğrulamaları Belgeler Muhasebede tutulan kayıt ve defterler Denetçinin doğrudan kendisinin yaptığı hesaplamalar İşletme personelinden sağlanan bilgiler Karşılaştırmalar ve oranlar Kayıt Dışı İşçilik Açısından Denetim konusu varlıkların kendisi İşletme personelinden sağlanan bilgiler Dış kaynak doğrulamaları Karşılaştırmalar ve oranlar Denetçinin doğrudan kendisinin yaptığı hesaplamalar Muhasebede tutulan kayıt ve defterler Belgeler İç kontrol yapısının etkinliği

91

KANITLARIN SAYISINI ETKİLEYEN UNSURLAR Önemlilik Risk Nitelik Ekonomik Etkenler-Kanıtın Ana Kütlenin Büyüklüğü ve Özelliği Kanıt sayısı ile doğrusal bir ilişki olup önemlilik arttıkça toplanacak kanıt sayısı artmalıdır. Kanıt sayısı ile doğrusal bir ilişki olup risk arttıkça toplanacak kanıt sayısı artmalıdır. Kanıtın niteliğinden kasıt türü ve güvenilirliğidir. Aralarında ters bir orantı vardır. Kanıt toplanırken fayda/maliyet analizi dikkate alınmalıdır. İncelenecek durumun toplam büyüklüğü ana kütledir. Ana kütle büyüdükçe kanıt sayısı artar.

92

KANITLARIN GÜVENİLİRLİĞİNİ ETKİLEYEN UNSURLAR Kanıtın İlgili Olması Kanıtın Zamanlılığı Kanıtın Objektifliği Kanıtın Kaynağı TL KASASI SAYIM, YABNCI PARA KASASI DEĞERLEME BİLANÇO TARİHİNE YAKIN ELDE EDİLEN KANITLAR İŞLETME DIŞINDAN ELDE EDİLEN KANITLAR ETKİN BİR MUHASEBE VE İÇ KONTROL YAPISINDAN ELDE EDİLEN KANITLAR DOĞRUDAN ELDE EDİLEN KANITLAR UZMAN KİŞİDEN ELDE EDİLEN KANITLAR TÜM DENETÇİLERİN AYNI KANAATE VARMASI

93

Denetim Verileri Firmanın kapasite raporu, firmada çalışan personel sayısı Firmanın maddi duran varlıkların dökümleri, adres ve tapu fotokopileri Firmanın yapmakta olduğu yatırımlara ilişkin çalışma notları Firmanın ortaklık yapısına ilişkin bilgiler Firmanın faaliyet dönem karının vergilendirilmesi işlemleri Firmanın kurumlar vergisi beyannamesi ve ekleri Firmanın üretim yapısına yönelik çalışma notları Firmanın faaliyet türü ve içinde bulunduğu sektörün analizi Alış faturaları firma nüshaları, irsaliyelerin firma nüshaları Araştırma ve Geliştirme gider hesaplarının muavin defter dökümü, Geçici Vergi Beyannameleri

94

Denetim Alanları Dönem içinde işe alınan personel sayısı Dönem içinde işten çıkarılan personel sayısı Dönem içinde istifa eden personel sayısı İşletmede çift vardiya sistemi olup olmadığının tespiti Personel ücretlerinin kasadan mı, bankadan personelin hesabına virman edilerek mi, yoksa kart usulüyle mi yapıldığının tespiti Personele ayni yardım yapılıp yapılmadığının tespiti Personele yemek hizmetinin ne şekilde verildiğinin tespiti Personele verilen ikramiye ve diğer sosyal yardımların olup olmadığının, varsa ne şekilde olduğunun tespiti Direkt işçilik hizmetinin fason işletmelerden karşılanması halinde, ilgili fason işletmelerinin personel kapasitesinin tespiti

95

Denetim Alanları Personel ücret artışları sisteminin tespiti İş akdi fesih edilen personelin kıdem ve ihbar tazminatlarının usulüne uygun hesaplanıp hesaplanmadığının tespiti Tahakkuk eden personel ücretleriyle ilgili olarak hesaplanması gereken vergi ve diğer yasal kesintilerin doğru hesaplanarak beyan edilip edilmediğinin tespiti Tahakkuk eden personel ücretleriyle ilgili olarak hesaplanması gereken vergi ve diğer yasal kesintilerin doğru hesaplandığı halde vergi dairelerine eksik beyan edilip ve eksik ödeme yapılıp yapılmadığının tespiti Muhtasar beyannamelerin usulüne uygun düzenlenip düzenlenmediğinin tespiti Personele avans verilip verilmediğinin, veriliyorsa personel avans hesabının ortalama vadesinin bir aydan uzun süreli olup olmadığının tespiti Personelin ünvan ve kıdemlerini gösterir bir tablonun hazırlanması Personele verilen ücretlerin sektörel bazda hangi düzeyde seyrettiğinin tespiti

96

Denetim Uygunlukları Dönem içinde işe giren personel sayısının fiili sayısına uygunluğu Tahakkuk eden ücret tutarının vergi matrahında esas alınan tutara uygunluğu Personele ödenen ücret tutarının muhasebe kayıtlarına uygunluğu Tahakkuk eden brüt personel ücret tutarının giderleştirilen ücret tutarına uygunluğu Beyan edilen personel ücret kaynaklı vergi ve diğer yasal kesintilerin giderleştirilen toplam brüt personel ücretlerine uygunluğu Personel sayısına göre tüketilen yemek miktarının girdi faturalarında gösterilen yemek miktarına uygunluğu Personele verilen ikramiye ve diğer sosyal yardımlarda tahakkuk eden tutarın personele ödenen fiili tutar uygunluğu Direkt İşçilik hizmetinin fason işletmelerden karşılanması halinde, ilgili fason işletmelerin personel hizmetiyle ilgili kayıtlarına uygunluğu İş akdi fesih edilen personelin ücretleriyle ilgili olarak hesaplanması gereken vergi ve diğer yasal kesintilerin mevzuat hükümlerine uygunluğu Tahakkuk eden personel ücretleriyle ilgili olarak hesaplanması gereken vergi ve diğer yasal kesintilerin mevzuat hükümlerine uygunluğu Tahakkuk eden personel ücretleriyle ilgili olarak hesaplanması gereken vergi ve diğer yasal kesintilerin vergi dairelerine verilen beyannamelere ve sosyal güvenlik kurumlarına verilen bildirgelere uygunluğu Tahakkuk eden personel ücretleriyle ilgili olarak hesaplanan ve doğru beyan edilen vergi ile diğer yasal kesintilerin ödeme makbuzlarına uygunluğu

97

Denetim Bulguları Dönem içinde işe giren personel sayısı fiili personel sayısından farklıdır Tahakkuk eden ücret tutarı vergi matrahının hesaplanmasında esas alınan tutardan farklıdır Personele ödenen ücret tutarı muhasebe kayıtlarına uygun değildir Tahakkuk eden personel brüt ücret tutarı giderleşen ücret tutarına denk değildir Beyan edilen personel ücret kaynaklı vergi ve diğer yasal kesintiler, giderleştirilen toplam brüt personel ücretleriyle uyumlu değildir Yemek faturalarında gösterilen yemek miktarı personel sayısına göre yüksektir Personele verilen ikramiye ve diğer sosyal yardımlar personele ödenen fiili tutardan farklıdır Direkt İşçilik hizmetinin fason işletmelerden karşılanması halinde, ilgili fason işletmelerin personel hizmeti kayıtlara uygun değildir İş akdi fesih edilen personelin kıdem ve ihbar tazminatlarının hesaplama şekli mevzuat hükümlerine uygun değildir Tahakkuk eden personel ücretleriyle ilgili olarak hesaplanması gereken vergi ve diğer yasal kesintiler mevzuat hükümlerine uygun değildir Tahakkuk eden personel ücretleriyle İlgili olarak hesaplanması gereken vergi ve diğer yasal kesintiler vergi dairelerine verilen beyannamelere ve sosyal güvenlik kurumlarına verilen bildirgeler uygun değildir Tahakkuk eden personel ücretleriyle ilgili olarak hesaplanan ve doğru beyan edilen vergi ve diğer yasal kesintiler ödeme makbuzları ile uygun değildir Düzenlenen beyanname ve bildirgeleri mevzuat hükümlerine uygun değildir Personele verilen avanslar en fazla bir aylık sürede kapanması gerektiği kuralına uygun değildir

98

ANALİTİK İNCELEME KAVRAMI Analitik inceleme; finansal tablolardaki hesaplar başta olmak üzere işletmeye ait tüm verilerin karşılaştırılması ve aralarındaki ilişkilerin araştırılmasıdır. Analitik inceleme yoluyla aralarında anlamlı ilişkilerin var olduğu kabul edilen bilgiler doğrulanmış ve bunlar arasında olağan kabul edilmeyecek sapmalar ortaya çıkarılmış olur. Örneğin bir denetçi maliyet yüzdesinin bilindiği bir işletmede satışlar kaleminden hareketle satışlarının maliyetini analitik inceleme yoluyla tahmin edebilir. Başka bir örnek olarak gelir tablosunda brüt kar yüzdesinin beklenenden farklı çıkması durumunda satışlar ve stoklar kalemlerinde yanlışlık olma ihtimali yüksek kabul edilir ve söz konusu hesaplara uygulanacak denetim işlemleri genişletilir. Bu bağlamda analitik inceleme uygunluğu araştırmaya yönelik denetim işlemleri niteliğindedir.

99

ANALİTİK İNCELEMENİN ÖNEMİ Analitik inceleme teknikleri uygulanırken elde edilen sonuçlar; İşletmenin önceki dönemlerine ait verileriyle Aynı sektörde faaliyet gösteren benzer işletmelerin verileriyle Sektör ortalamalarıyla İşletmenin bütçelediği rakamlarla İşletmenin ve denetçilerin beklentileriyle karşılaştırılır. Analitik incelemenin muhasebe denetiminde oldukça önemli bir yeri vardır. Denetimin rutin, şekli hesap denetiminden çıkıp, risk ağırlıklı denetime kayma sürecinde analitik incelemelerin değeri de artmaktadır. Analitik incelemeler tıpkı riskli alanların tespit edilmesine yarayan bir araç gibi işlev görmekte ve daha fazla riskli denetim alanlarına daha çabuk şekilde dikkat çekmektedir.

100

Oran Analizi Mantıklılık Analizi (Ussallık Testleri) Karşılaştırmalı Tablolar Analizi Trend Analizi ANALİTİK İNCELEME TEKNİĞİ TÜRLERİ

Karşılaştırmalı Tablolar Analizi Trend Analizi ANALİTİK İNCELEME TEKNİĞİ TÜRLERİ")

101

ORAN ANALİZİ Denetçi işletmenin borçlarını ödeme gücünü görmek için likidite oranlarını; Cari Oran, Asit Test Oranı, Stok Bağımlılık Oranı, Nakit Oranını Denetçi işletmenin faaliyetlerinin etkinliğini görmek için faaliyet oranlarını; Alacak Devir Hızı, Stok Devir Hızı, Alacakların Ortalama Tahsil Süresi, Borçların Ortalama Ödeme Süresi vb. Denetçi, işletmenin; Kaynak yapısını ve uzun vadeli borç ödeme gücünü görmek için mali yapı oranlarını, İşletmenin geçmişteki kazanç gücünü görmek için karlılık oranlarını, Borsa performansını görmek için ise borsa performans oranlarını, analitik inceleme tekniği olarak kullanabilir.

102

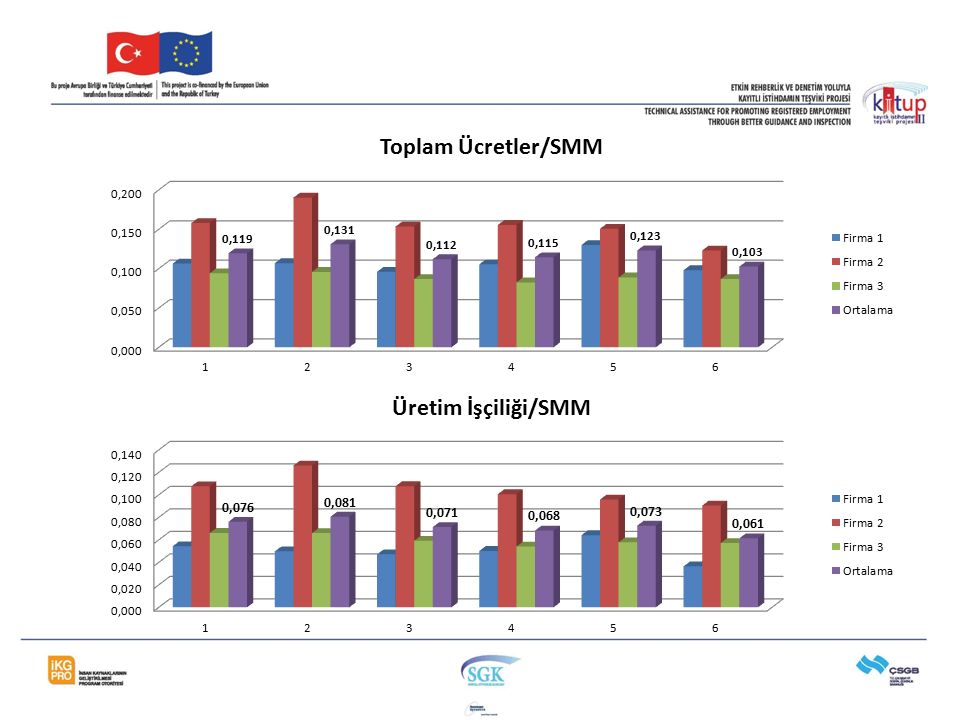

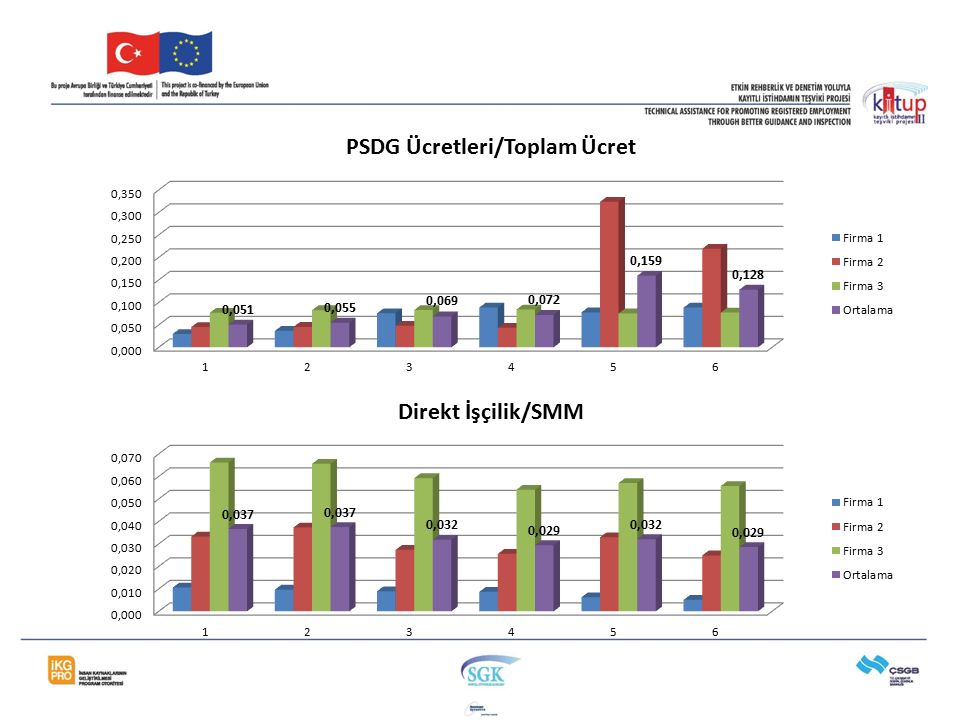

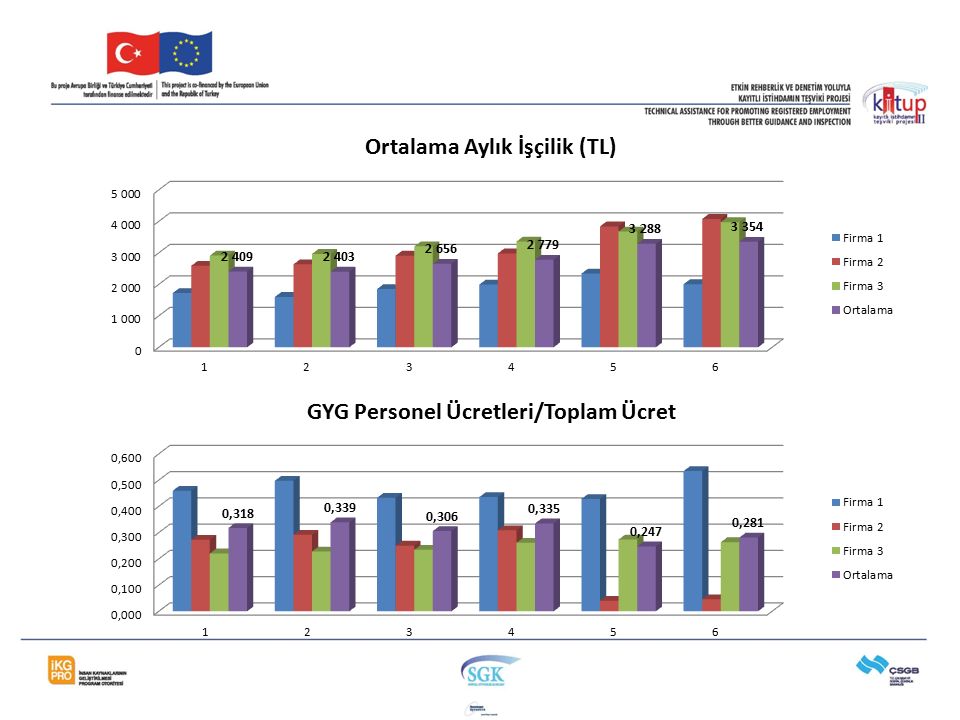

ORAN ANALİZİ (İŞÇİLİK) Oran analizinde işçilik açısından bakıldığında; Direkt ve Endirekt İşçilikler/Satışlar Direkt ve Endirekt İşçilikler/Satılan Malın Maliyeti Direkt ve Endirekt İşçilikler/Stoklar Fonksiyonların İşçilik Giderleri/Satışlar Fonksiyonların İşçilik Giderleri/Faaliyet Giderleri gibi oranlar hesaplanabilir. Sektör ortalamaları ile arşılaştırılabileceği gibi gelişimi de izlenebilir. Örnekte kullanılan firmalarımız Taş ve Toprağa Dayalı Sektörde faaliyet gösteren işletmelerimizdir. Örnekte işletmelerin İşçilik ile ilgili oranları analiz edilmiştir.

103

FİRMA 1200820092010201120122013 Stoklar42.263.87743.773.87957.635.04657.090.29967.946.89950.387.024 Toplam Varlıklar560.406.787637.997.455729.742.912714.154.172731.283.035721.131.030 Satışlar300.990.251292.754.128306.659.585315.035.420290.012.857396.130.304 Satılan Malın Maliyeti194.964.358191.463.622216.677.676215.564.272202.292.060271.285.537 Pazarlama Satış20.218.97818.935.01223.008.94419.447.73816.155.34122.808.993 Genel Yönetim21.430.57622.164.93920.191.59019.533.78121.538.53424.505.586 Arge00029.96916.685135.081 İşçi Sayısı512496460452462411 Sendikalı340327311304292269 Sözleşmeli172169149148170142 Kıdem Tazminatı Karşılığı5.909.9806.478.1926.637.6377.662.5728.977.9139.153.377 Direkt İşçilik Giderleri2.059.0391.847.9651.940.5851.869.0751.265.5101.386.419 PSDG Personel617.641752.7961.574.8072.014.0972.044.8482.350.854 GYG Personel9.535.59810.191.2968.999.5589.904.11111.260.99114.227.332 ARGE Personel00013.87610.406135.081 Toplam Ücretler20.744.58520.481.61720.793.02722.744.81226.300.04526.610.695 Endirekt İşçilik3.777.738720.5352.095.7472.159.8042.828.8311.156.488 Üretim İşçiliği 210.591.3469.537.52510.218.66210.812.72812.983.8009.897.428

104

Firma 1 Oranlar Toplam Ücretler/SMM0,1060,1070,0960,1060,1300,098 Toplam Ücretler /Satışlar0,0690,0700,0680,0720,0910,067 Direkt İşçilik Giderleri/SMM0,0110,0100,009 0,0060,005 Direkt İşçilik Giderleri/Satışlar0,0070,006 0,0040,003 Üretim İşçiliği/SMM0,0540,0500,0470,0500,0640,036 Üretim İşçiliği/İşçi Sayısı (TL)20.68619.22922.21423.92228.10324.081 Ortalama Aylık İşçilik (TL)1.7241.6021.8511.9932.3422.007 PSDG Personel /PSDG0,0310,0400,0680,1040,1270,103 PSDG Personel /Toplam Ücretler0,0300,0370,0760,0890,0780,088 Satışlar/PSDG Personel487,322388,889194,728156,415141,826168,505 GYG Personel/GYG0,4450,4600,4460,5070,5230,581 GYG Personel / Toplam Ücretler0,4600,4980,4330,4350,4280,535 SMM / İşçi Sayısı (TL)380.790386.015471.038476.912437.862660.062 Satışlar / İşçi Sayısı (TL)587.872590.230666.651696.981627.733963.821 İşçi Başına BSK (TL)207.082204.215195.613220.069189.872303.759

Ortalama Aylık İşçilik (TL) PSDG Personel /PSDG0,0310,0400,0680,1040,1270,103 PSDG Personel /Toplam Ücretler0,0300,0370,0760,0890,0780,088 Satışlar/PSDG Personel487,322388,889194,728156,415141,826168,505 GYG Personel/GYG0,4450,4600,4460,5070,5230,581 GYG Personel / Toplam Ücretler0,4600,4980,4330,4350,4280,535 SMM / İşçi Sayısı (TL) Satışlar / İşçi Sayısı (TL) İşçi Başına BSK (TL)")

105

FİRMA 2200820092010201120122013 Stoklar9.215.8474.897.9495.516.1777.182.867 4.926.9576.863.067 Toplam Varlıklar64.905.03661.666.65064.405.71555.079.30347.493.76151.618.064 Satışlar40.298.47732.732.62445.076.73245.583.99341.145.70255.698.750 Satılan Malın Maliyeti36.953.32531.621.03139.878.80945.552.94644.246.26149.239.535 Pazarlama Satış1.163.5751.175.9781.493.1671.458.454 4.448.9483.611.019 Genel Yönetim4.773.3214.585.6364.711.2605.342.689 381.615452.823 Arge0000 00 İşçi Sayısı1281261231289291 Sendikalı (Beyaz Yakalı)39 4041 2423 Sözleşmeli (Mavi Yakalı)89878387 68 Kıdem Tazminatı Karşılığı600.836620.1831.084.8921.010.0091.860.3721.951.098 Direkt İşçilik Giderleri1.229.0671.178.2111.091.0201.164.4141.457.5291.225.401 PSDG Personel263.660273.057292.372309.3712.157.6741.328.629 GYG Personel1.591.7171.753.7491.531.5202.189.613268.423277.583 ARGE Personel000000 Toplam Ücretler5.833.8586.013.6776.120.6127.082.5436.667.3786.060.674 Endirekt İşçilik2.749.4142.808.6603.205.7003.419.1452.783.7523.229.061 Üretim İşçiliği 23.978.4813.986.8714.296.7204.583.5594.241.2814.454.462

Sözleşmeli (Mavi Yakalı) Kıdem Tazminatı Karşılığı Direkt İşçilik Giderleri PSDG Personel GYG Personel ARGE Personel Toplam Ücretler Endirekt İşçilik Üretim İşçiliği")

106

Firma 2 Oranlar Toplam Ücretler/SMM0,1580,1900,1530,1550,1510,123 Toplam Ücretler /Satışlar0,1450,1840,1360,1550,1620,109 Direkt İşçilik Giderleri/SMM0,0330,0370,0270,0260,0330,025 Direkt İşçilik Giderleri/Satışlar0,0300,0360,0240,0260,0350,022 Üretim İşçiliği/SMM0,1080,1260,1080,1010,0960,090 Üretim İşçiliği/İşçi Sayısı (TL)31.08231.64234.93335.80946.10148.950 Ortalama Aylık İşçilik (TL)2.5902.6372.9112.9843.8424.079 PSDG Personel /PSDG0,2270,2320,1960,2120,4850,368 PSDG Personel /Toplam Ücretler0,045 0,0480,0440,3240,219 Satışlar/PSDG Personel152,843119,875154,176147,34419,06941,922 GYG Personel/GYG0,3330,3820,3250,4100,7030,613 GYG Personel / Toplam Ücretler0,2730,2920,2500,3090,0400,046 SMM / İşçi Sayısı (TL)288.698250.961324.218355.882480.938541.094 Satışlar / İşçi Sayısı (TL)314.832259.783366.477356.125447.236612.074 İşçi Başına BSK (TL)26.1348.82242.260243-33.70270.980

Ortalama Aylık İşçilik (TL) PSDG Personel /PSDG0,2270,2320,1960,2120,4850,368 PSDG Personel /Toplam Ücretler0,045 0,0480,0440,3240,219 Satışlar/PSDG Personel152,843119,875154,176147,34419,06941,922 GYG Personel/GYG0,3330,3820,3250,4100,7030,613 GYG Personel / Toplam Ücretler0,2730,2920,2500,3090,0400,046 SMM / İşçi Sayısı (TL) Satışlar / İşçi Sayısı (TL) İşçi Başına BSK (TL)")

107

FİRMA 3200820092010201120122013 Stoklar89.107.87663.465.55876.501.58093.853.691120.542.052117.073.000 Toplam Varlıklar1.133.787.6541.161.640.3181.231.806.8211.278.478.1241.388.568.6381.477.218.408 Satışlar804.425.303709.593.804817.352.2861.010.032.4751.055.902.4071.202.224.568 Satılan Malın Maliyeti598.135.203570.647.670705.282.161829.579.584850.844.377937.649.418 Pazarlama Satış6.823.5326.878.9988.187.2889.939.199 10.830.31612.566.108 Genel Yönetim22.185.86820.512.52526.092.17031.386.496 36.461.92945.227.895 Arge0000 00 İşçi Sayısı113210581085111311141125 Sendikalı (Beyaz Yaykalı)1.1321.0581.0851.113 1.1141.125 Sözleşmeli (Mavi Yakalı) Kıdem Tazminatı Karşılığı11.530.66011.866.88714.223.28215.921.28617.250.65715.158.163 Direkt İşçilik Giderleri39.573.89637.418.50041.755.60844.852.77848.553.64152.238.550 PSDG Personel4.326.9474.522.4915.084.7655.745.4715.699.0006.290.791 GYG Personel12.432.77112.473.98414.345.78217.870.78520.674.59721.459.068 ARGE Personel000000 Toplam Ücretler56.333.61454.682.17761.186.15568.469.03475.560.74781.425.592 Endirekt İşçilik0267.20200633.5091.437.183 Üretim İşçiliği 239.573.89637.685.70241.755.60844.852.77849.187.15053.675.733

Sözleşmeli (Mavi Yakalı) Kıdem Tazminatı Karşılığı Direkt İşçilik Giderleri PSDG Personel GYG Personel ARGE Personel Toplam Ücretler Endirekt İşçilik Üretim İşçiliği")

108

Firma 3 Oranlar Toplam Ücretler/SMM0,0940,0960,0870,0830,0890,087 Toplam Ücretler /Satışlar0,0700,0770,0750,0680,0720,068 Direkt İşçilik Giderleri/SMM0,066 0,0590,0540,0570,056 Direkt İşçilik Giderleri/Satışlar0,0490,0530,0510,0440,0460,043 Üretim İşçiliği/SMM0,066 0,0590,0540,0580,057 Üretim İşçiliği/İşçi Sayısı (TL)34.95935.62038.48440.29944.15447.712 Ortalama Aylık İşçilik (TL)2.9132.9683.2073.3583.6793.976 PSDG Personel /PSDG0,6340,6570,6210,5780,5260,501 PSDG Personel /Toplam Ücretler0,0770,083 0,0840,0750,077 Satışlar/PSDG Personel185,911156,903160,745175,796185,279191,109 GYG Personel/GYG0,5600,6080,5500,5690,5670,474 GYG Personel / Toplam Ücretler0,2210,2280,2340,2610,2740,264 SMM / İşçi Sayısı (TL)528.388539.365650.030745.355763.774833.466 Satışlar / İşçi Sayısı (TL)710.623670.694753.320907.487947.8481.068.644 İşçi Başına BSK (TL)182.235131.329103.290162.132184.074235.178

Ortalama Aylık İşçilik (TL) PSDG Personel /PSDG0,6340,6570,6210,5780,5260,501 PSDG Personel /Toplam Ücretler0,0770,083 0,0840,0750,077 Satışlar/PSDG Personel185,911156,903160,745175,796185,279191,109 GYG Personel/GYG0,5600,6080,5500,5690,5670,474 GYG Personel / Toplam Ücretler0,2210,2280,2340,2610,2740,264 SMM / İşçi Sayısı (TL) Satışlar / İşçi Sayısı (TL) İşçi Başına BSK (TL)")

112

MANTIKLILIK ANALİZİ (USSALLIK TESTİ) Ussallık testleri veriler arasında mantık ilişkisi kurularak belirli bir sonucun tahmin edilmesidir. Denetçi üretim sürecinde tüketilen enerji giderinden hareketle üretim miktarını yaklaşık olarak tespit edebilir. Yemekhane veya servis giderlerinden hareketle işletmede çalışan personel sayısının tahmin edilmesi ussallık testlerine birer örnektir.

113

MANTIKLILIK ANALİZİ (USSALLIK TESTİ) Aşağıda sayılan unsurların işçilik giderleri ve işçi sayısı ile uyumlu hareket etmesi gerekmektedir. Kapasite Stoklar Elektrik tüketimi Yemekhane giderleri, yemekhanenin fiziksel büyüklüğü Çalışan servisleri Ramazan, bayram hediyeleri Kişisel koruyucu donanım

114

Kapasite ve İşçilik Analizi X A.Ş. İplik üretimiyle uğraşan bir tekstil firmasıdır. Firma iplik üretiminin doğası gereği teknoloji yoğun çalışmaktadır. İplik Üretimin tesisinin tam kapasitesi yıllık yaklaşık 8.000 Ton/Yıl’dır. Firma %55 kapasite ile çalışmaktadır.

115

Kapasite ve İşçilik Analizi

117

Elektrik Tüketimi-İşçilik Analizi X İşletmesinin aylık elektrik tüketimlerinin artışlarında bunun nedeni araştırılmalı eğer fazla mesaiden kaynaklanıyor ise mesai ücretleri kontrol edilmelidir.

118

KARŞILAŞTIRMALI TABLOLAR ANALİZİ Bilanço kalemleri yorumlanırken; Dönen varlık ve kısa vadeli yabancı kaynaklardaki değişimler Dönen varlık ve duran varlıklardaki değişimler Yabancı kaynak ve öz kaynaklardaki değişimler Duran varlıklar ve devamlı sermayedeki değişimler Stoklar ve satışlardaki değişimler Ticari alacaklar ve satışlardaki değişimler Ticari alacaklar ve ticari borçlardaki değişimler birlikte değerlendirilir. İşçilik giderlerinin değişimi Satışların değişimi, Satılan Malın Maliyetinin değişimi, Stokların değişimi, Faaliyet Giderlerinin değişimi, Kapasitenin yada maddi duran varlıkların değişimi birlikte değerlendirilmelidir.

119

TREND ANALİZİ Trend analizinde finansal tablolarda başlangıç yılı 100 kabul edilerek baz alınmakta ve kalemlerin yüzdesel değişimleri izlenmektedir. Bu analiz türü genelde birbirini izleyen 5-10 yıllık bilanço ve gelir tablosuna uygulanır. Böylece işletme hakkında, uzun süredeki başarısı, uygun yatırım kararları alıp almadığı, uygun finansal kaynaklar kullanıp kullanmadığı, varlıklarını verimli ve etkin kullanıp kullanmadığı gibi yorumlar yapılabilir.

120

Firma 2Firma 1

121

Firma 2Firma 1

122

Firma 2Firma 1

123

Firma 2Firma 1

124

Firma 2Firma 1

125

Firma 2Firma 1

126

Firma 2Firma 1

127

Firma 2Firma 1

128

Firma 2Firma 1

129

Firma 2Firma 1

130

Firma 2Firma 1

131

Firma 2Firma 1

132

Firma 2Firma 1

133

Firma 2Firma 1

134

Firma 2Firma 1

135

DENETİMDE ÖRNEKLEME KAVRAMI Bağımsız denetçinin denetlenen işletmenin iç kontrol sistemini değerlendirerek finansal tablolar hakkında bir görüş verebilmesi için ilgili tüm bilgi ve belgelere bakmasına gerek yoktur. Denetçinin geçmişe dönük tüm olayları ve belgeleri incelemesi mümkün değildir. Çünkü denetlenecek işlemlerin tamamının incelenmesi zaman ve maliyet açısından imkansızdır. Bunun için denetçi örnekleme yöntemine başvurarak kanıt toplayabilir. UDS örnekleme kavramını; “tüm kalemlerin seçilme şansı olacak şekilde, denetim uygulamasının bir muhasebe hesabı veya işlemleri içindeki kalemlerin yüzde yüzünden azına uygulanmasıdır” şeklinde tanımlamıştır. Örneklerin seçildiği ve bağımsız denetçinin hakkında bir sonuca ulaşmak istediği veri setinin tamamına ise ana kütle denir.

136

ÖRNEKLEME RİSKİ Bağımsız denetçi, araştırmak istediği alanın tamamını incelemeyerek örneklemeye gitmesi halinde bazı belirsizliklere katlanmış olacaktır ki denetçinin belirsizliğe katlanarak göze aldığı bu risk örnekleme riskidir. Başka bir ifade ile örnekleme riski örnekten elde edilen sonucun denetçi tarafından aynı yöntemin yeniden uygulanması halinde elde edilecek sonuçtan farklı çıkma olasılığıdır. Örnekleme riskine bazen örnekleme hatası da denmektedir. Örnekleme riskini sıfıra indirmek mümkün değildir. Çünkü örnekleme riski sıfır kabul edilse bile ana kütlenin örneklem tarafından tam olarak temsil edilmeme olasılığı söz konusu olabilir.

137

ÖRNEKLEME RİSKİ Hesap kalanlarında gerçekte bir hata olmadığı halde örneklemden elde edilen sonuca göre hesap kalanlarında maddi bir hata olduğu sonucuna ulaşılmasıdır. Hesap kalanlarında gerçekte bir hata olduğu halde örneklemden elde edilen sonuca göre hesap kalanlarında maddi bir hata olmadığı sonucuna ulaşılmasıdır. İç kontrol sistemi güvenilir olduğu halde örneklemden elde edilen sonuca göre iç kontrol sisteminin yeteri kadar güvenilir olmadığı sonucuna ulaşılmasıdır. İç kontrol sistemi güvenilir olmadığı halde örneklemden elde edilen sonuca göre iç kontrol sisteminin yeteri kadar güvenilir olduğu sonucuna ulaşılmasıdır. Yanlış Ret Riski Yanlış Kabul Riski Alfa Riski Beta Riski

138

KAYIT DIŞI İŞÇİLİK YANSIMALARI X İşletmesi Otomotiv montaj ve üretimi üzerine çalışan bir işletmedir. Eğer X işletmesi işçilerini kayıt dışı çalıştırırsa bunun gelir tablosundaki etkisi satışların değiştirilmediği varsayımı altında karları artırıcı etkisi olacaktır.

139

Türk Lirası (TL) %100 Kayıtlı Çalışan İşletmeİşçilik GiderleriKayıtdışı Çalışırsa Sürdürülen faaliyetler Hasılat8.103.128.225 Satışların maliyeti (7.316.225.431) 291.604.526 (7.024.620.905) Brüt kar786.902.794 1.078.507.320 Pazarlama, satış ve dağıtım giderleri (173.393.330) 33.372.762 (140.020.568) Genel yönetim giderleri (112.869.938) 47.429.569 (65.440.369) Araştırma ve geliştirme giderleri (135.485.351) 70.245.356 (65.239.995) Esas faaliyetlerden diğer gelirler85.643.414 Esas faaliyetlerden diğer giderler (88.860.594) Esas faaliyet karı361.936.995 804.589.208 Yatırım faaliyetlerinden gelirler867.216 Yatırım faaliyetlerinden giderler (5.785.808) Finansman gelir / (gideri) öncesi faaliyet karı357.018.403 799.670.616 Finansal gelirler220.114.749 Finansal giderler (327.310.615) Sürdürülen faaliyetler vergi öncesi karı 249.822.537 692.474.750 Sürdürülen faaliyetler vergi gideri - Dönem vergi gideri49.964.507 89.030.443 138.494.950 - Ertelenmiş vergi geliri Net dönem karı199.858.030 553.979.800 Nominal değeri 1 Kr olan hisse başına kazanç (Kr) 0,57 1,58

%100 Kayıtlı Çalışan İşletmeİşçilik GiderleriKayıtdışı Çalışırsa Sürdürülen faaliyetler Hasılat Satışların maliyeti ( ) ( ) Brüt kar Pazarlama, satış ve dağıtım giderleri ( ) ( ) Genel yönetim giderleri ( ) ( ) Araştırma ve geliştirme giderleri ( ) ( ) Esas faaliyetlerden diğer gelirler Esas faaliyetlerden diğer giderler ( ) Esas faaliyet karı Yatırım faaliyetlerinden gelirler Yatırım faaliyetlerinden giderler ( ) Finansman gelir / (gideri) öncesi faaliyet karı Finansal gelirler Finansal giderler ( ) Sürdürülen faaliyetler vergi öncesi karı Sürdürülen faaliyetler vergi gideri - Dönem vergi gideri Ertelenmiş vergi geliri Net dönem karı Nominal değeri 1 Kr olan hisse başına kazanç (Kr) 0,57 1,58")

140

KAYIT DIŞI İŞÇİLİK YANSIMALARI Firma karını düşürüp daha az vergi ödeyebilmek için satışların bir kısmını da kayıt dışı yapmak zorundadır. Bu durum Bilanço ve Gelir Tablosunda dengesizliklere neden olur. Gerçek durumu analiz etmede ve planlamada sıkıntılara yol açacaktır.

141

Türk Lirası (TL)%100 Kayıtlı Çalışan İşletmeİşçilik GiderleriKayıtdışı Çalışırsa Sürdürülen faaliyetler Hasılat8.103.128.2257.660.476.012 Satışların maliyeti (7.316.225.431) 291.604.526 (7.024.620.905) Brüt kar786.902.794 635.855.107 Pazarlama, satış ve dağıtım giderleri (173.393.330) 33.372.762 (140.020.568) Genel yönetim giderleri (112.869.938) 47.429.569 (65.440.369) Araştırma ve geliştirme giderleri (135.485.351) 70.245.356 (65.239.995) Esas faaliyetlerden diğer gelirler85.643.414 Esas faaliyetlerden diğer giderler (88.860.594) Esas faaliyet karı361.936.995 Yatırım faaliyetlerinden gelirler867.216 Yatırım faaliyetlerinden giderler (5.785.808) Finansman gelir / (gideri) öncesi faaliyet karı357.018.403 Finansal gelirler220.114.749 Finansal giderler (327.310.615) Sürdürülen faaliyetler vergi öncesi karı 249.822.537 Sürdürülen faaliyetler vergi gideri - Dönem vergi gideri49.964.507 - Ertelenmiş vergi geliri Net dönem karı199.858.030 Nominal değeri 1 Kr olan hisse başına kazanç (Kr) 0,57

%100 Kayıtlı Çalışan İşletmeİşçilik GiderleriKayıtdışı Çalışırsa Sürdürülen faaliyetler Hasılat Satışların maliyeti ( ) ( ) Brüt kar Pazarlama, satış ve dağıtım giderleri ( ) ( ) Genel yönetim giderleri ( ) ( ) Araştırma ve geliştirme giderleri ( ) ( ) Esas faaliyetlerden diğer gelirler Esas faaliyetlerden diğer giderler ( ) Esas faaliyet karı Yatırım faaliyetlerinden gelirler Yatırım faaliyetlerinden giderler ( ) Finansman gelir / (gideri) öncesi faaliyet karı Finansal gelirler Finansal giderler ( ) Sürdürülen faaliyetler vergi öncesi karı Sürdürülen faaliyetler vergi gideri - Dönem vergi gideri Ertelenmiş vergi geliri Net dönem karı Nominal değeri 1 Kr olan hisse başına kazanç (Kr) 0,57")

142

Firma 1 Korelasyon

143

Firma 2 Korelasyon

144

Firma 3 Korelasyon

Benzer bir sunumlar

Devam... Dynastatic Corporation bugüne kadar büyüme göstermemesine.>")

Hazırlayan: Süreyya SÜZEN Yükseköğretim Kurulu Başkanlığı İç Denetçisi.>")

Teftiş Sisteminde de bazı değişimleri beraberinde getirecektir (?) İlköğretim.>")