Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Necdet PAMİR Dünya Enerji Konseyi Türk Milli Komitesi YK Üyesi

Türkiye'nin 2023 Enerji Hedefleri ve Strateji Belgesi'nin Değerlendirilmesi Necdet PAMİR Dünya Enerji Konseyi Türk Milli Komitesi YK Üyesi

2

Genel Değerlendirme - 1 Geç de olsa, bir “Enerji Stratejisi Planı” hazırlanması olumludur. Genel olarak, “yapılması gereken” başlıklara yer verilmesi de olumludur. Yenilenebilir kaynaklara ağırlık verilmesi, yerli kaynakların tamamının devreye alınacağı, enerji verimliliği konusunda gerekenin yapılacağı, ..vb. Ancak, sektörün yalnız ve ancak serbest piyasa sayesinde ve özelleştirmeler yoluyla daha iyi yönetilebileceği yönündeki, plana egemen görüşe katılmam olanaklı değil.

3

Genel Değerlendirme - 2 Geçmiş uygulamalara bakıldığında; söylem ve eylem, ne yazık ki kimi zaman birbirini tutmuyor. Yerli ve yenilenebilir kaynaklara öncelik vermekten söz edilirken, ithal kaynaklara (gaz ve kömür) ciddi miktarda yeni lisans verilmesi bunun bir göstergesi Nükleer konusunda bir “ ulusal strateji” görünmüyor. Eğitimden, imalatta ve işletmedeki konumumuza, yer seçiminden atık sorununa, ihale yönteminden model seçimine uzanan çok sayıda sorun söz konusu

ciddi miktarda yeni lisans verilmesi bunun bir göstergesi. Nükleer konusunda bir ulusal strateji görünmüyor. Eğitimden, imalatta ve işletmedeki konumumuza, yer seçiminden atık sorununa, ihale yönteminden model seçimine uzanan çok sayıda sorun söz konusu.")

4

Genel Değerlendirme - 3 Petrol, doğal gaz ve kömür aramacılığı için de, bir “master plan” görünmüyor. Özellikle dikey entegrasyondan söz edilmemesi önemli eksiklik. Öncelikle BOTAŞ ve TPAO birleşmesi, bunun ardından diğer alt sektör faaliyetlerinin de katılmasında gereklilik var. Sadece sondaj metrajını arttırarak, keşif yapmak ve üretim arttırmak mümkün değil. Doğal gazda depo konusu hala sorun. Uzun erimli “al ya da öde” anlaşmalarının yeniden müzakeresi de dahil, gaz için de bir “master plan” gerekli.

5

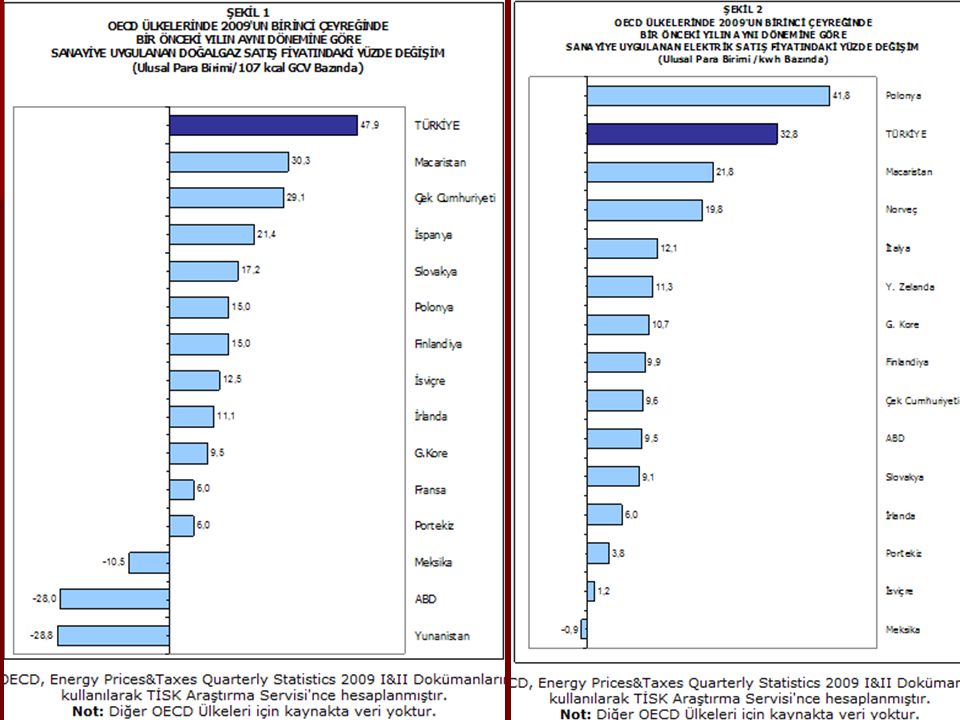

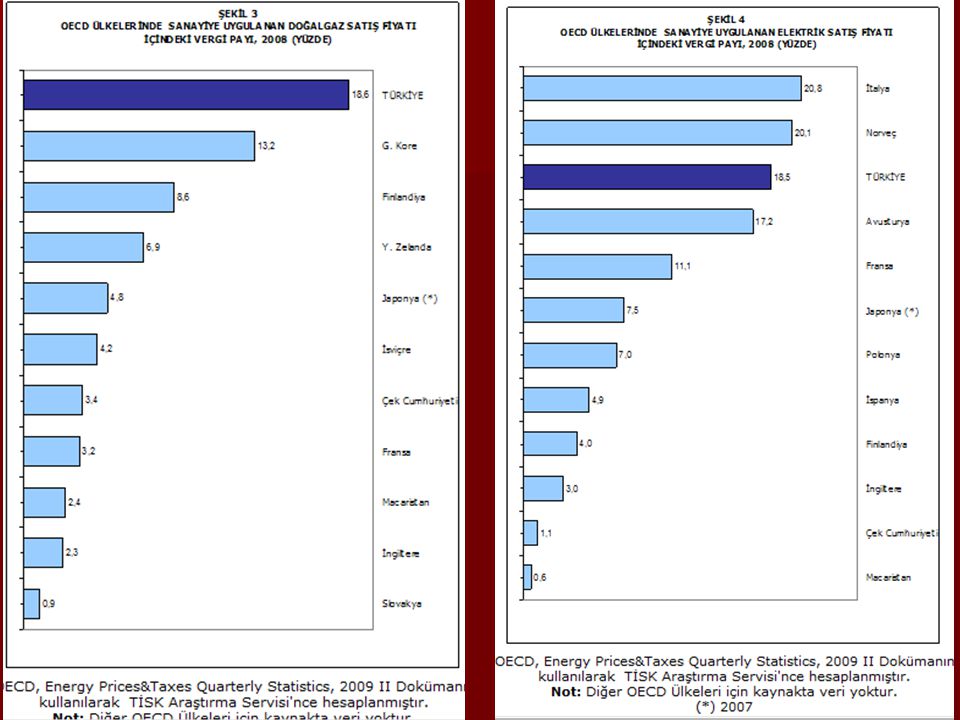

Genel Değerlendirme - 4 Elektrik alt sektöründeki “yamalı bohça” yapısı çözümlenmeden, rekabetin nasıl sağlanacağı belirsiz. Enerjinin “ucuz” temininden sıklıkla bahsedilmesine karşın, bunun nasıl sağlanacağı belirsiz. Dışa bu denli bağımlı iken (% 70); ithalat bağımlılığı petrolde % 93, gazda % 98 iken ve bu 2 kaynak enerji tüketimimizde toplam % 63 pay alırken ve bu denli yüksek vergi oranıyla, enerji nasıl ucuzlayacak?

; ithalat bağımlılığı petrolde % 93, gazda % 98 iken ve bu 2 kaynak enerji tüketimimizde toplam % 63 pay alırken ve bu denli yüksek vergi oranıyla, enerji nasıl ucuzlayacak")

6

Genel Değerlendirme - 5 Çevre konusu da bir diğer önemli alt başlıktır. Bugüne kadarki uygulamalarda, termik ya da hidroelektrik santrallarda; ÇED raporlarının önemsenmediği, Danıştay kararlarının “by-pass” edilmeye çalışıldığı veya ÇED’e gerek olmadığının öne sürüldüğü görülmektedir. Bu yaklaşımlar, önümüzdeki dönem için de güvensizlik nedeni oluşturmaktadır. HES’ler için söylemin aksine havza değerlendirmesinden, can suyu hesabına ve yeterince can suyu bırakılmamasına; fizibilite hesaplarının ve jeolojik etütlerin gereğince yapılmamasına, su kullanım hakkı konusunda suyun metalaştırılmasına uzanan yelpazede, bir dizi yanlış uygulamanın varlığı, güvensizlik nedenidir.

7

Genel Değerlendirme - 6 Eğitim, istihdam gibi yaşamsal konuların da Stratejik Plan’da yer alması gerekir. Üniversitelerimizde, TÜBİTAK’ta ve Ulusal Nanoteknoloji Enstitü’sünde çok başarılı çalışmalar yapılmaktadır. Bunların koordinasyonuyla, önemli kazanım sağlanabilir. Buna paralel diğer önemli konu, özellikle yenilenebilir kaynaklarımıza yönelik olarak, yerli imalat sanayiinin, bir “master program” çerçevesinde teşvik edilmesidir. Bu yapılmadığı takdirde, yenilenebilir enerji kaynakları için verilmesi beklenen (yeni) teşviklerin (satın alma garantisi, vb.) büyük oranda yabancı imalatçı firmalara “teşvik” olacağı açıktır. Özellikle rüzgar türbinleri ve güneş panelleri konusunda, üniversitelerin de desteklenmesiyle, bir ulusal program yaşama geçirilmelidir.

teşviklerin (satın alma garantisi, vb.) büyük oranda yabancı imalatçı firmalara teşvik olacağı açıktır. Özellikle rüzgar türbinleri ve güneş panelleri konusunda, üniversitelerin de desteklenmesiyle, bir ulusal program yaşama geçirilmelidir.")

8

Genel Değerlendirme - 7 Personel politikaları konusunda, GZFT Analizi başta olmak üzere ve planın genelinde; “ücretlerin düşüklüğü”, “nitelikli personel istihdamına elvermeyen sistem” gibi “sorunlardan bahsedilirken, uzun süredir yaşanan ehliyet ve liyakatı pek de dgözetmeyen “kadrolaşma” ciddi bir çelişki oluşturuyor. Teknoloji ve AR-GE konularına da çok “iyimser” biçimde değinilmekle birlikte hedefler, gerek bütçe miktarı ve gerekse bugüne kadarki uygulamalar dikkate alındığında, gerçekçi görünmüyor.

9

Genel Değerlendirme - 8 Ülkemizin avantajlı jeopolitik konumunun, bu konumu “hub” olarak değerlendirebilmemiz konusunda, gereğince kullanılmadığı görülmektedir. Örneğin; Nabucco için imzalanan “Asrın Anlaşması”nın, bize bu konumu sağladığını söylemek zordur. Genel hatları itibarı ile, AB’nin talepleri geçerli olmuştur. Bundan sonra imzalanacak anlaşmalarda bu hususun teminine yönelik sonuç alıcı adımlara gereksinim vardır.

10

GZFT ANALİZİ (Güçlü Yönlerimiz)

Teknolojik değişim ve yenilenme eğilimi ?? Güçlü bir “AR-GE” yapısı ??

11

GZFT ANALİZİ (Zayıf Yönlerimiz)

Zayıf yönlerin başında ücret yetersizliği ?? Nitelikli personel istihdamı ?? Yetki ve sorumluluk paylaşımında belirsizlikler Koordinasyon ve bilgi akışı eksikliği Bilgi yönetim sistemleri açısından yetersizken, “teknolojik değişim ve yenilenme eğilimi”nden söz etmek çelişkili değil mi?

12

GZFT ANALİZİ (Fırsatlarımız)

Jeostratejik konum lehimize kullanılabiliyor mu? “AB’ye uyum süreci” lehimize kullanılabiliyor mu? Bölgesel işbirliği imkanları nasıl artıyor? (Azerbaycan, İran, Irak ??)

")

13

GZFT ANALİZİ (Tehditler)

Dışa bağımlılık bu denli yüksekken, ithal kaynaklara (gaz ve kömür) yeni lisanslar vermek?? Sınır aşan sularda dış etkiler nereden? AB ise, AB’ye uyum neden fırsat? Irak’tan ise, bölgesel işbirliği imkanlarının artması ile ters düşer mi? ..altın gibi madenlere karşı oluşan aşırı çevresel tepkiler… Son madde, “Fırsatlar”da yazılan “AB’ye uyum süreci ile çelişmiyor mu?

yeni lisanslar vermek Sınır aşan sularda dış etkiler nereden AB ise, AB’ye uyum neden fırsat Irak’tan ise, bölgesel işbirliği imkanlarının artması ile ters düşer mi ..altın gibi madenlere karşı oluşan aşırı çevresel tepkiler… Son madde, Fırsatlar da yazılan AB’ye uyum süreci ile çelişmiyor mu")

14

Bakan Sunuşu Serbest piyasa ve özelleştirme vurgusu (Tek ve en geçerli yol bu mu?) 2023’e kadar; tüm yerli kömür ve hidrolik potansiyelimizin devreye alınması (mümkün mü? Yeni gaz ve ithal kömür lisansları?) Rüzgar kurulu gücü megaWatt’a (Bu lisans karmaşına rağmen mi? Yerli imalat?) Jeotermal: 600 mW Nükleer, elektrik talebinin % 5’i (Nükleerin sorunları çözümlendi mi? İhalesiz mi verilecek?)

Rüzgar kurulu gücü megaWatt’a (Bu lisans karmaşına rağmen mi Yerli imalat ) Jeotermal: 600 mW. Nükleer, elektrik talebinin % 5’i (Nükleerin sorunları çözümlendi mi İhalesiz mi verilecek )")

15

AB Elektrik Üretim Sektöründe Mülkiyet Yapısı

Almanya: Özel/Belediye Avusturya: Kamu Belçika: Özel Fransa: Kamu Finlandiya: Kamu Hollanda: Özel/Belediye İngiltere: Özel İrlanda: Kamu İtalya: Kamu Portekiz: Kamu Yunanistan: Kamu İspanya: Özel Görüldüğü gibi, AB üyesi ülkelerin çoğunda, elektrik üretimi, kamu mülkiyetindedir.

16

David Hall, Kamu Hizmetleri Uluslararası Araştırmalar Birimi

“Toptan elektrik piyasalarında faaliyet gösteren üretici firmaların öncelikli amacı, fiyatların düşmesini sağlamak değildir. Bu firmaların öncelikli amacı, yatırımların azami miktarda geri dönmesini sağlamaktır. Bu nedenle de temel strateji, rekabeti en aza indirmektir. AB ülkelerinin hemen hepsinde, üretim kapasitesinin % 60’dan fazlası, 3 veya daha az şirketin kontrolündedir. Piyasayı ellerinde tutan şirketler, hem piyasa hakimiyetlerini sürdürmek, hem de masraflarını azaltmak amacı ile birleşmektedirler.

17

David Hall, Kamu Hizmetleri Uluslararası Araştırmalar Birimi

Ulusal hükümetler ise, bu birleşmelere müsamaha göstermenin de ötesinde, destek vermektedirler. Çünkü ulusal şampiyonlara sahip olmak istemektedirler. Sadece ülke içinde değil, Avrupa’da da rekabet gücüne sahip olabilecek kadar büyük ulusal şirketlere sahip olmak istemektedirler.” EON ve RWE, Almanya piyasasının yarıdan fazlasını kontrol etmektedir. Belçika’da Electrabel hakim durumdadır. Fransa’da devlet şirketi EDF, İtalya’da ENEL, hakim şirketlerdir. Avrupa piyasasını kontrol etmek için hızla ilerleyen dev ise, Rusya’nın UES şirketidir.

18

`Enerji sektörü stratejik; yabancıya kaptırmayız

`Enerji sektörü stratejik; yabancıya kaptırmayız!` 18 Nisan 2006, Sabah İngiltere`nin en büyük enerji şirketi Centrica`nın Rus Gazprom`a satılması gündeme gelince İngiliz Sanayi Bakanı Johnson, `Bu sektör çok önemli, gerekirse yasa değişikliğine gideriz` dedi.

19

`Enerji sektörü stratejik; yabancıya kaptırmayız

`Enerji sektörü stratejik; yabancıya kaptırmayız!` 18 Nisan 2006, Sabah İngiltere`nin en büyük enerji şirketi Centrica`nın Rus Gazprom`a satılması gündeme gelince İngiliz Sanayi Bakanı Johnson, `Bu sektör çok önemli, gerekirse yasa değişikliğine gideriz` dedi.

20

ABD de farklı değil: “Free-Trade Firefight A Chinese bid for American oil giant Unocal has Congress baring its protectionist fangs” By Matthew Benjamin Posted 7/10/05 ABD’nin 9. en büyük petrol şirketi UNOCAL’e, Çin’in CNOOC şirketi 18,5 milyar dolar, ABD’li Chevron 16,6 milyar dolar teklif etti. ABD Temsilciler Meclisi, büyük çoğunlukla, ABD’li bir şirketin Çin şirketi tarafından alınmasını yavaşlatacak veya durduracak 2 önlemi kabul etti. Bir kara mizah örneği olarak; Çin Komünist Partisi de, Kongre’ye serbest piyasaların değeri konusunda akıl verdi.

21

ABD Temsilciler Meclisi, Dubai Ports World şirketinin ABD'deki 6 limanı işletmesine yönelik sözleşmenin iptaline karar verdi. 3/11/2006 2'ye karşı 62 oyla iptali istendi ABD Temsilciler Meclisi Tahsisler Komitesi, Başkan Bush'u hiç dinlemeyerek, 2'ye karşı 62 oyla şirketin sözleşmesinin iptal edilmesine karar verdi ve "45 günlük ek inceleme süresi" ara formülünü bile dikkate almadı.

22

“Ele verir talkını Kendi yutar salkımı...”

23

Yerli kaynak kullanım hedefleri: Söylem ve Eylem Farklı

2009 Ağustos itibariyle, EPDK’dan lisans alan 11 adet ithal kömür yakıtlı santralin öngörülen kurulu gücü: 7450 MW İthal kömür santrallerinin mevcut kurulu güç olan MW’ye oranı %18, Yeni lisans alan 36 adet doğal gaz yakıtlı santralin öngörülen kurulu gücü: 6135 MW Yeni lisans alan doğalgaz yakıtlı santrallerin oranı ise %14.47 Her ikisinin toplamı: % (mevcut kurulu güce oranla)

")

24

Bakan Sunuşu “Ulusal önceliklerimiz” dikkate alınarak hazırlanmış olan Stratejik Plan’da… …“Ülkemizin enerji alanında bölgesel ve küresel etkinliği”, “Çevre” ve “Tabii kaynaklar” konularında önümüzdeki beş yıla ilişkin stratejik amaç ve hedeflerimiz belirlenmiş, izleyeceğimiz stratejiler açıklığa kavuşturulmuştur. …Enerji kaynaklarının tüm tüketicilere yeterli, kaliteli, düşük maliyetli, güvenli ve çevre konusundaki duyarlılıkları dikkate alan bir şekilde sunulması temel amaçtır.

25

TİSK: “Elektrik Zammından Vazgeçilmeli ve Sanayinin Enerji Faturası Hafifletilmeli” (4 Eylül 2009)

Doğalgaz fiyatı OECD içinde en fazla Türkiye’de arttı Elektrik fiyatındaki artış açısından da ikinci sıradayız Türkiye, vergi yükünde de başı çekiyor Enerji fiyatları frenlenmeli

28

Türkiye’ye Enerji Alanında AB Baskısı

Enerji faslının açılmaması Nabucco’dan gazın % 15’ini alamazsınız “Hub” olamazsınız, sadece transit olun Standart dışı geçiş ücreti talep edemezsiniz

29

Bakan Sunuşu …Ülkemizin enerji arzında dışa bağımlılığını azaltma amacı doğrultusunda, yerli petrol, doğalgaz ve kömür kaynaklarımızın aranması ve üretilmesine yönelik çalışmalarımız Plan dönemi içerisinde artırılarak sürdürülecektir. (Dikey bütünleşik yapıdan yoksun mevcut yapıyla ve liyakata/ehliyete dayanmayan bir kadrolaşma anlayışıyla, bu “strateji” nin başarılı şansı son derece sınırlıdır).

.")

30

Bakan Sunuşu …Ülkemizin jeostratejik konumu titiz, kapsamlı ve stratejik çalışmalarla desteklenmiş, Türkiye’miz “enerji koridoru” kimliğine kavuşturulmuş ve ayrıca, çok uluslu petrol ve doğalgaz boru hattı projeleri ile uluslararası enerji arenasının yeni ve önemli aktörü haline getirilmiştir. Yürütmekte olduğumuz enerji diplomasisi Plan dönemi süresince artırılarak devam ettirilecek, Nabucco Doğalgaz Boru Hattı Projesi, Türkiye-Yunanistan-İtalya Doğalgaz Boru Hattı Projesi ve gündemde olan diğer uluslararası projelerin, ülkemizin menfaatleri gözetilerek hedeflerimiz doğrultusunda hayata geçirilmesi yönündeki çalışmalarımız yoğunlaştırılacaktır.

31

Arz güvenliğinin sağlanması/güçlendirilmesi

TARGETS IN INTERNATIONAL PROJECTS Cost-based transmission tariffs Use of existing infrastructure and idle capacities to the extent possible “ASRIN ANLAŞMASI” Bu 3 temel hedefimizi sağladı mı? Ticaret ve transit Partial exemption from TPA (Third Party Access) for trading of excess volumes Removal of final destination clauses Some kind of netback price mechanism for domestic consumption Daha ucuz Gaza erişim Balanced diversification of supplies Arz güvenliğinin sağlanması/güçlendirilmesi Underground storage capacities to serve both domestic market and end consumers in Euope Kaynak: BOTAŞ – Emre Engür – Strateji Dairesi

for trading of excess volumes. Removal of final destination clauses. Some kind of netback price mechanism for domestic consumption. Daha ucuz. Gaza. erişim. Balanced diversification of supplies. Arz güvenliğinin sağlanması/güçlendirilmesi. Underground storage capacities to serve both domestic market and end consumers in Euope. Kaynak: BOTAŞ – Emre Engür – Strateji Dairesi.")

32

Türkiye’nin Beklentileri

Gaz ithal kaynaklarını çeşitlendirmek ve enerji arz güvenliğini sağlama almak (örneğin; Azerbaycan’dan daha fazla gaz almak) İthalat faturasını azaltmak; daha düşük fiyatla gaz alabilmek Transit geçiş gelirlerini mümkün olan en yüksek seviyede tutabilmek “Hub” olmak; gazı alıp satabilmek ve ticari kazanç sağlamak (re-export hakkı) “Al ya da öde” durumuna düşmemek (re-export hakkı alabilmek, minimum satın alma garantisi miktarlarını azaltmak, depo, off-set hakkı)

İthalat faturasını azaltmak; daha düşük fiyatla gaz alabilmek. Transit geçiş gelirlerini mümkün olan en yüksek seviyede tutabilmek. Hub olmak; gazı alıp satabilmek ve ticari kazanç sağlamak (re-export hakkı) Al ya da öde durumuna düşmemek (re-export hakkı alabilmek, minimum satın alma garantisi miktarlarını azaltmak, depo, off-set hakkı)")

33

1. Agreement regarding the Nabucco Project (The first “deal of the century”)

3 T e mm uz 2 9

34

Nabucco IGA, 13 July 2009 Price: Preamble 15 %: Article 3.3

G. Noting that the desire of the Republic of Turkey to develop its natural gas market requires the provision of Natural Gas to it at competitive prices; 15 %: Article 3.3 fifty percent (50%) of the maximum available total technical annual Transportation capacity in the Nabucco Project, but not more than 15 billion cubic meters per year in the event of a final expansion of capacity to 31 billion cubic meters per year, shall initially be offered to, and if accepted, reserved by the Shareholders, or their affiliates or transferees provided that the remaining capacity will be offered in a transparent, objective and non-discriminatory procedure for Shipper access; and

of the maximum available total technical annual Transportation capacity in the Nabucco Project, but not more than 15 billion cubic meters per year in the event of a final expansion of capacity to 31 billion cubic meters per year, shall initially be offered to, and if accepted, reserved by the Shareholders, or their affiliates or transferees provided that the remaining capacity will be offered in a transparent, objective and non-discriminatory procedure for Shipper access; and.")

35

Nabucco IGA, 13 July 2009 Hub: Article 2.16

"One-Stop-Shop Shipper Access" shall mean a situation where Shippers have only one contractual relationship with Nabucco International Company for Natural Gas Transportation services between the relevant entry point and exit point. “Initial Entry Points” shall mean the starting points of the Nabucco Project at any three points on the eastern or southern land borders of the Republic of Turkey as selected by Nabucco International Company, and, subject to agreement by the Nabucco Committee in consultation with Nabucco International Company, any other point at the eastern or southern Turkish border. The exact location of the Initial Entry Points at the respective borders is subject to the standard permitting and related authorisation procedures.

36

Nabucco IGA, 13 July 2009 1.3 The Nabucco Project, hereinafter ‘the Nabucco Project' or ‘the Project', shall mean the “Nabucco Pipeline System”, as the expressly constructed Natural Gas Pipeline system, including attendant Facilities, that shall connect the Initial Entry Points to Baumgarten in the Republic of Austria, including the development, evaluation, design, acquisition, construction, installation, financing, insuring, ownership, operation, commercial exploitation, repair, replacement, refurbishment, maintenance, expansion, extension, protection, decommissioning and activities associated or incidental thereto, all in respect of the Nabucco Project.

37

Enerji ve Tabii Kaynaklar Bakanlığı

T.C. Enerji ve Tabii Kaynaklar Bakanlığı Stratejik Planı (2010 – 2014)

")

38

Stratejik Tema-1: Enerji arz güvenliği

AMAÇ-1 Yerli kaynaklara öncelik verilmek sureti ile kaynak çeşitlendirmesini sağlamak Hedef 1.1 Plan dönemi içerisinde, yerli petrol, doğalgaz ve kömür arama faaliyetlerinin artırılması sağlanacaktır. Hedef 1.2 Yapımına başlanan Mega Watt (MW)’lık yerli kömür yakıtlı termik santralların 2013 yılı sonuna kadar tamamlanması sağlanacaktır. AMAÇ-2 Yenilenebilir enerji kaynaklarının enerji arzı içindeki payını arttırmak Hedef 2.1 Yapımına başlanan 5000 MW’lık hidroelektrik santralların 2013 yılı sonuna kadar tamamlanması sağlanacaktır. Hedef yılı itibari ile 802,8 MW olan rüzgar enerjisi kurulu gücünün, 2015 yılına kadar MW’a çıkarılması sağlanacaktır. Hedef yılı itibari ile 77,2 MW olan jeotermal enerjisi kurulu gücünün, 2015 yılına kadar 300 MW’a çıkarılması sağlanacaktır.

’lık yerli kömür yakıtlı termik santralların 2013 yılı sonuna kadar tamamlanması sağlanacaktır. AMAÇ-2 Yenilenebilir enerji kaynaklarının enerji arzı içindeki payını arttırmak. Hedef 2.1 Yapımına başlanan 5000 MW’lık hidroelektrik santralların 2013 yılı sonuna kadar tamamlanması sağlanacaktır. Hedef yılı itibari ile 802,8 MW olan rüzgar enerjisi kurulu gücünün, 2015 yılına kadar MW’a çıkarılması sağlanacaktır. Hedef yılı itibari ile 77,2 MW olan jeotermal enerjisi kurulu gücünün, 2015 yılına kadar 300 MW’a çıkarılması sağlanacaktır.")

39

Stratejik Tema-1: Enerji arz güvenliği (..devam)

AMAÇ-3 Enerji verimliliğini arttırmak Hedef 3.1 Yürütülen enerji verimliliği çalışmaları çerçevesinde, 2015 yılına kadar, birincil enerji yoğunluğunda 2008 yılına göre %10 azalma sağlanacaktır. Hedef 3.2 Mevcut kamu elektrik üretim santrallarında yeni teknolojiler kullanılarak verimi yükseltmek ve üretim kapasitesini artırmak için yapılan bakım, rehabilitasyon ve modernizasyon çalışmalarının 2014 yılı sonuna kadar tamamlanması sağlanacaktır.

40

Stratejik Tema-1: Enerji arz güvenliği (..devam)

AMAÇ-4 Serbest piyasa koşullarına tam işlerlik kazandırmak ve yatırım ortamının iyileşmesini sağlamak Hedef yılına kadar, elektrik sektöründe hedeflenen özelleştirmelerin tamamlanması sağlanacaktır. Hedef yılına kadar elektrik enerjisi sektöründe rekabete dayalı olarak işleyen piyasa yapısının oluşturulması sağlanacaktır. Hedef yılına kadar doğalgaz sektöründe, rekabete dayalı olarak işleyen piyasa yapısının oluşturulması için gerekli çalışmalar yapılacaktır.

41

Elektrik – Kurulu Güç (Paylar) (Farklı Modellerle rekabet nasıl sağlanır?)

EÜAŞ: % 45,5 EÜAŞ-Bağlı Ortaklık: % 8,6 İşletme Hakkı Devri: % 1,5 Mobil: % 0,6 Otoprodüktör: 8,1 Yap İşlet: % 13,6 YİD: % 5,4 4628 satın alma garantisini engelliyor Yenilenebilir E. K. Kanunu teşvik veriyor Nükleere satın alma garantisi

42

Stratejik Tema-1: Enerji arz güvenliği (..devam)

AMAÇ-5 Petrol ve doğalgaz alanlarında kaynak çeşitliliğini sağlamak ve ithalattan kaynaklanan riskleri azaltacak tedbirleri almak Hedef yılına kadar, yurtdışı ham petrol ve doğalgaz üretimimizin 2008 yılı üretim miktarına göre iki katına çıkarılması sağlanacaktır. Hedef yılı itibari ile 2,1 milyar m³ olan mevcut doğalgaz depolama kapasitesinin, 2015 yılına kadar 2 katına çıkarılması sağlanacaktır. (Ancak: 3 milyar m3) Hedef 5.3 Doğalgaz ithalatında 2015 yılına kadar, en fazla ithalat gerçekleştirdiğimiz ülke payını %50’nin altına indirecek kaynak ülke çeşitliliği sağlanacaktır. (% 53; gene yüksek) Hedef 5.4 Ulusal petrol stoklarının güvenli düzeyde muhafazasının sürdürülmesi sağlanacaktır.

Hedef 5.3 Doğalgaz ithalatında 2015 yılına kadar, en fazla ithalat gerçekleştirdiğimiz ülke payını %50’nin altına indirecek kaynak ülke çeşitliliği sağlanacaktır. (% 53; gene yüksek) Hedef 5.4 Ulusal petrol stoklarının güvenli düzeyde muhafazasının sürdürülmesi sağlanacaktır.")

43

TPAO Arama – Üretim Yatırımları

( ) 4,8 billion $ ( ) 3,8 billion $ 1363* 1348* 1131* Milyon $ 754 737 704 671 643 Yurt Dışı 618 Yurt İçi 447 228 101 91 * Program Sunum: Yurdal Öztaş, TPAO/TUROGE 2010 43

4,8 billion $ ( ) 3,8 billion $ 1363* 1348* 1131* Milyon $ Yurt Dışı Yurt İçi * Program. Sunum: Yurdal Öztaş, TPAO/TUROGE")

44

TPAO Sondaj Faaliyetleri

Kuyu Sayısı Metraj Açılan Kuyu sayısı Sondaj metrajı Sunum: Yurdal Öztaş, TPAO/TUROGE 2010

46

Mevcut (TPAO) Yer Altı Gaz Deposu ve Kapasite Arttırımı

Mevcut kapasite: 2.1 milyar metreküp (K. Marmara, Değirmenköy) Maksimum erişilebilir kapasite: 3 milyar metreküp (Yeni rezervuarların dönüştürülmesi dahil- Batı Sinekli gibi) Süre: 2014 sonu Dolayısıyla, 4.2 milyar metreküp (2 kat), gerçekçi rakam değil

Maksimum erişilebilir kapasite: 3 milyar metreküp (Yeni rezervuarların dönüştürülmesi dahil- Batı Sinekli gibi) Süre: 2014 sonu. Dolayısıyla, 4.2 milyar metreküp (2 kat), gerçekçi rakam değil.")

47

BOTAŞ Doğal Gaz Talep Tahmini (Aralık 2008)

Kaynak: BOTAŞ web sayfası

48

Stratejik Tema-2: Ülkemizin enerji alanında bölgesel ve küresel etkinliği (…önemli bölgesel petrol ve doğalgaz projelerinde öncü rol oynamak suretiyle…) AMAÇ-6 Jeostratejik konumumuzu etkin kullanarak, enerji alanında bölgesel işbirliği süreçleri çerçevesinde, ülkemizi enerji koridoru ve terminali haline getirmek Hedef yılına kadar ülkemizin ve Avrupa’nın petrol ve doğalgaz arz güvenliğinin artırılması yönünde gündemde olan projelerin gerçekleştirilmesi sağlanacaktır.

49

Gündemde olan uluslararası projelerin planlanan gerçekleşme durumları

50

Stratejik Tema-2: Ülkemizin enerji alanında bölgesel ve küresel etkinliği

Hedef 6.2: 2015 yılına kadar, Ceyhan’a gelen petrol miktarının 2008 yılına göre iki katına çıkarılması sağlanacaktır. (Irak ve Samsun Ceyhan’a bağlı) Hedef 6.3 Ceyhan Bölgesi’nin farklı kalite ve özelliklerdeki ham petrolün uluslararası piyasalara sunulabildiği, rafineri, petrokimya tesisleri ve sıvılaştırılmış doğalgaz (LNG) ihraç terminalinin bulunduğu entegre bir enerji merkezi haline getirilmesi sağlanacaktır. Hedef yılına kadar UCTE’ye tam entegrasyon sağlanacaktır.

Hedef 6.3 Ceyhan Bölgesi’nin farklı kalite ve özelliklerdeki ham petrolün uluslararası piyasalara sunulabildiği, rafineri, petrokimya tesisleri ve sıvılaştırılmış doğalgaz (LNG) ihraç terminalinin bulunduğu entegre bir enerji merkezi haline getirilmesi sağlanacaktır. Hedef yılına kadar UCTE’ye tam entegrasyon sağlanacaktır.")

51

Irak_Türkiye Petrol BH Taşımaları (1000 varil) (5 Ağustos 2008)

(5 Ağustos 2008)")

52

Stratejik Tema-3: Çevre

AMAÇ-7: Enerji ve tabii kaynaklar alanlarındaki faaliyetlerin çevreye olan olumsuz etkilerini en aza indirmek Hedef yılından sonra enerji sektöründen kaynaklı sera gazı emisyon artış hızında azalma sağlanacaktır. (Fert başına salımlar dikkate alınmalı) Hedef yılına kadar madencilik piyasasında faaliyet gösteren 10 bin maden işletmesinin çevreye uyum planlarının denetimi yapılacaktır.

Hedef yılına kadar madencilik piyasasında faaliyet gösteren 10 bin maden işletmesinin çevreye uyum planlarının denetimi yapılacaktır.")

53

Stratejik Tema-4: Tabii kaynaklar

AMAÇ-8: Tabii kaynaklarımızın ülke ekonomisine katkısını artırmak Hedef yılına kadar, madencilik işlemlerinin e-devlet kapsamında yürütülmesi sağlanacaktır. Hedef yılına kadar toplam maden üretimimiz, 2008 yılına göre 2 katına çıkarılacaktır.

54

Stratejik Tema-4: Tabii kaynaklar

AMAÇ-9: Endüstriyel hammadde, metal ve metal dışı madenlerimizin üretimlerini artırarak yurt içinde değerlendirilmesini sağlamak Hedef yılında 1,3 milyon ton olan bor kimyasalları ve eşdeğeri ürün üretim kapasitesinin 2015 yılına kadar 2,8 milyon tona çıkarılması sağlanacaktır. Hedef yılına kadar mermer ve doğal taş işlenmiş ürün ihracatının 5 milyar dolara çıkarılması için çaba gösterilecektir.

55

Stratejik Tema-5: Kurumsal

(Bakanlığımız hizmetleri 2008 yılı sonu itibari ile, 705’i kadrolu ve 215’i geçici görevli olmak üzere toplam 935 personel ile yürütülmektedir) AMAÇ-10: Enerji ve tabii kaynakların yönetiminde etkinliği artırmak Hedef yılına kadar Bakanlığımızın yeniden yapılanma çalışmaları tamamlanacak ve uzmanlığı esas alan bir kariyer yapılanmasına geçilecektir. Hedef 10.2 Uzmanlık yapısını desteklemek ve enerji alanında stratejik araştırmalar yapmak amacıyla 2015 yılına kadar “Enerji Akademisi” oluşturulacaktır. Hedef yılına kadar madencilik sektöründe ruhsat ve denetim işlemlerinde etkinliği artıracak kurumsal düzenlemeler yapılacaktır. Hedef yılına kadar nükleer düzenlemeye ilişkin kurumsal yapılanma sağlanacaktır. Hedef yılına kadar, enerji ve tabii kaynaklar alanlarında istatistik ve planlama altyapısının güçlendirilmesi çalışmaları tamamlanacaktır.

AMAÇ-10: Enerji ve tabii kaynakların yönetiminde etkinliği artırmak. Hedef yılına kadar Bakanlığımızın yeniden yapılanma çalışmaları tamamlanacak ve uzmanlığı esas alan bir kariyer yapılanmasına geçilecektir. Hedef 10.2 Uzmanlık yapısını desteklemek ve enerji alanında stratejik araştırmalar yapmak amacıyla 2015 yılına kadar Enerji Akademisi oluşturulacaktır. Hedef yılına kadar madencilik sektöründe ruhsat ve denetim işlemlerinde etkinliği artıracak kurumsal düzenlemeler yapılacaktır. Hedef yılına kadar nükleer düzenlemeye ilişkin kurumsal yapılanma sağlanacaktır. Hedef yılına kadar, enerji ve tabii kaynaklar alanlarında istatistik ve planlama altyapısının güçlendirilmesi çalışmaları tamamlanacaktır.")

56

Stratejik Tema-5: Kurumsal

AMAÇ-11: Enerji ve tabii kaynaklar alanında yenilikçiliğin öncüsü ve destekleyicisi olmak Hedef yılında EN-AR (Enerji Araştırmaları) Programı uygulamaya konulacak ve 2014 yılına kadar 50 milyon TL’lik destek sağlanacaktır. Hedef 11.2 Bakanlığımız bağlı, ilgili ve ilişkili kuruluşlarınca yürütülen AR-GE yatırımlarının 2015 yılına kadar, 2009 yılı AR-GE yatırımlarına göre %100 oranında artırılması sağlanacaktır.

Programı uygulamaya konulacak ve 2014 yılına kadar 50 milyon TL’lik destek sağlanacaktır. Hedef 11.2 Bakanlığımız bağlı, ilgili ve ilişkili kuruluşlarınca yürütülen AR-GE yatırımlarının 2015 yılına kadar, 2009 yılı AR-GE yatırımlarına göre %100 oranında artırılması sağlanacaktır.")

57

Bir örnek: ABD Enerji Bakanlığı

2011 Enerji Bütçesi (talep): 28,4 milyar $ Bilimsel: 5,12 milyar $ Nükleer güvenlik yönetimi: 11,2 milyar $

: 28,4 milyar $ Bilimsel: 5,12 milyar $ Nükleer güvenlik yönetimi: 11,2 milyar $")

58

ABD Enerji (Ulusal) Laboratuarları

Laboratuarları")

Benzer bir sunumlar

ABUDYK TOPLANTISI SUNUMU 09.04.2014.>")

Leonardo da Vinci Mesleki Eğitim Programı>")