Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

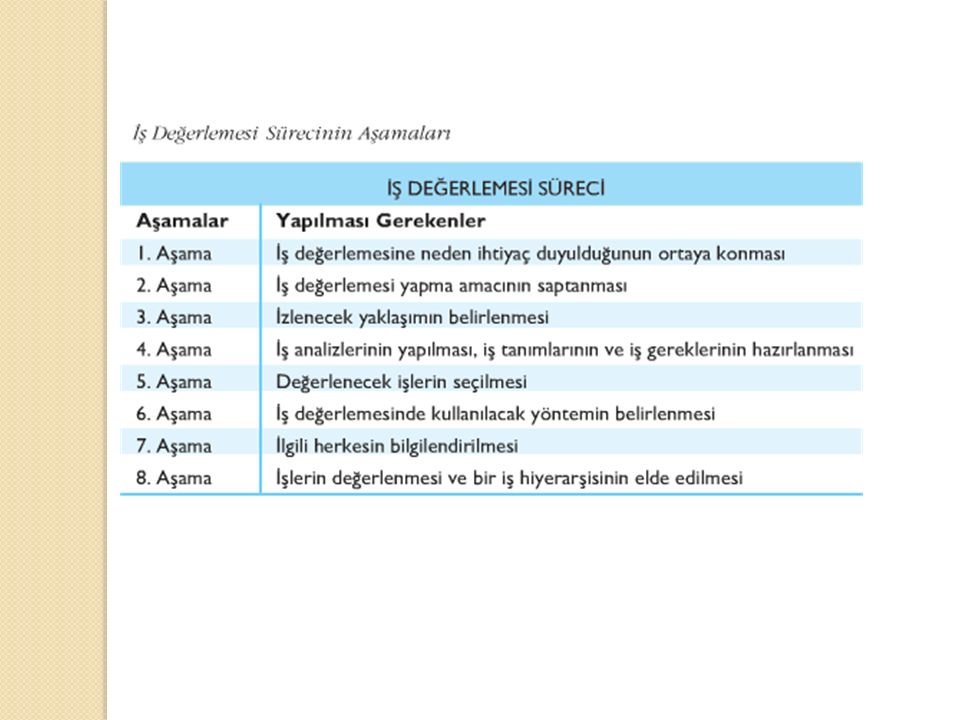

İ Ş DE Ğ ERLEME İ ş De ğ erleme: Bir iş yerinde mevcut işler arasındaki de ğ er farklılıklarını ortaya çıkaran bir karşılaştırma yöntemidir. Böylece işlerin önem sırasını belirleyen bir gruplama yapılarak iş yapısı oluşturulur. İ şlerin göreceli de ğ er farklılıkları ortaya çıkar.

2

İ ş De ğ erlemesi Çalışanların çalıştıkları işleri de ğ erlendirme yöntemleridir. Ücret düzeyleri arasındaki farklılıkları saptamak, tutarlı bir ücret politikası izlemek ve toplu iş sözleşmelerinin yapılmasını ölçülebilir bir temele oturtmak amacıyla, işletme örgütünde bulunan bütün işlerin ‘iş tanımlamaları’nın yapılmasına girişmek, tanımlamaları yapılmış ‘işler’i gruplandırmak ve derecelemek ve bunları çeşitli yöntemlerle de ğ erlendirdikten sonra yine bir ücret baremi ile ba ğ lantılarını kurmaktır.

4

İ ş De ğ eri ile Ücret İ lişkisi İ ş de ğ erleme, işin yerini belirleyerek ücretlerin saptanmasında esas olacak çok güçlü verileri toplayan bir tekniktir. Bir çok seçene ğ e ba ğ lı olarak ücretin tartışılması imkanını vermektedir. Ancak günümüzdeki ücret anlayışı, ücreti yalnızca işin de ğ erinin karşılı ğ ı olarak kabul etmemektedir (ekonomik, sosyal, yasal ve psikolojik çok sayıda faktör önemlidir)

.")

5

İ ş De ğ erlemenin Amacı ve Yararları 1. Ücret Yönetiminde : Bilimsel ve gerçekçi ilkeler saptanır Eşit işe eşit ücret İ şe ve iş pazarına göre ücret (adil) İ şgören güdülenmesi İ şgücü arz ve talebine göre uygun ücret ödenir İ şgücü maliyetinin ve buna ilişkin do ğ acak yükümlülüklerin denetimi kolaylaşır

İ şgören güdülenmesi İ şgücü arz ve talebine göre uygun ücret ödenir İ şgücü maliyetinin ve buna ilişkin do ğ acak yükümlülüklerin denetimi kolaylaşır.")

6

2. Di ğ er sorunların çözümlenmesinde; Yetkilerin,sorumlulukların düzenlenmesi İ şlerin ve işlemlerin basitleştirilmesi E ğ itim planlamasında yararlanılır İ şgören seçimi, işe yerleştirme, yükseltme ve çıkarma işlemlerinde Ücrete ilişkin şikayetlerin belirlenmesi Özendirme önlemlerinin belirlenmesi Sendika ilişkilerinin bilimsel temellere dayandırılması İ şe adam ilkesi vb…..

7

İ ş De ğ erleme Yöntemleri 1. Sayısal Olmayan Yöntemler A) Sıralama yöntemi B) Sınıflama veya Derecelendirme yöntemi 2. Sayısal Yöntemler A) Faktör karşılaştırma yöntemi B) Puan yöntemi

Sıralama yöntemi B) Sınıflama veya Derecelendirme yöntemi 2. Sayısal Yöntemler A) Faktör karşılaştırma yöntemi B) Puan yöntemi.")

8

İ ş De ğ erleme Yöntemleri a-Sıralama Yöntemi: İ şletmelerdeki işlerin birbirlerine göre üstün ya da zayıf yönleri gözönünde tutularak sıralanmasıdır. b-Sınıflandırma Yöntemi: İ şletmedeki işler belirli sınıflar ya da dereceler içinde ayrıca sınıflandırılır.

9

c-Puanlama Yöntemi: İ şi oluşturan, fiziksel çaba, zihinsel çaba, beceri, iş bilgisi, iş görgüsü, sorumluluk, e ğ itim, iş koşulları gibi ögelerin belirli bir işte hangi derecede a ğ ırlık taşıdı ğ ını ölçmeyi amaçlar. d- İ ş Ögelerini Karşılaştırma Yöntemi: İ şletme için önemli olan kilit işler seçilerek iş ögeleri de ğ erlendirilir. Tüm ögeler d e ğ erlendirilmez.

10

ÜCRET YÖNET İ M İ Ücret: Eme ğ in fiyatı, bedelidir. ILO’ ya göre; yapılan veya yapılacak bir iş veya hizmet karşılı ğ ında yazılı veya sözlü iş sözleşmesi uyarınca bir iş veren tarafından bir işçiye her ne ad altında ve hangi hesaplama biçimi ile olursa olsun ödenmesi gereken ve parasal olarak de ğ erlendirilebilen, karşılıklı anlaşma yahut ulusal yasalarla saptanan bedel ya da kazançtır.

11

Ücret Bileşenleri Toplam ödüller Maddi Ödüller(Ücret ) Maddi Olmayan Ödüller Doğrudan ücretDolaylı Ücret Temel ücret Değişken ücret Ek yararlar Sosyal yardımlar

Maddi Olmayan Ödüller Doğrudan ücretDolaylı Ücret Temel ücret Değişken ücret Ek yararlar Sosyal yardımlar")

12

Do ğ rudan ücret: İ şgörenin işi ve performansı ile do ğ rudan ve yüksek bir korelasyonla ba ğ lantılı ücret unsurlarını içerir. İ şgörenin işinin de ğ eri veya sahip oldu ğ u beceri veya yetkinlik düzeyi arttıkça temel ücreti; performansı arttıkça da de ğ işken ücreti artacaktır. Dolaylı ücret unsurlarının iş ve işgörenin de ğ eriyle ilişkisi, daha dolaylı ve düşüktür (yemek ve taşıma hizmetleri vb…).

..")

13

Temel Ücret: Genellikle işgörenin üstlendi ğ i işin de ğ erine ya da sahip oldu ğ u beceri ve yetkinliklere göre belirlenen ve ço ğ u durumda garanti edilmiş olan kök ücreti ifade eder.( İ şin de ğ eri, işgörenlerin kıdem, liyakat, ek beceri ve yetkinliklere sahip olmaları etkilidir)

")

14

De ğ işken Ücret: İ şgörenlerin performansına ve katkısına göre verilen özendirici ücret bileşenlerini içerir. (Prim, komisyon vb…) Ek yararlar ve sosyal yardımlar: (Kar payı, ikramiye, yemek, yiyecek vb.) Çalışılmayan zamanlar için ücret, sosyal güvenlik katkıları, işsizlik ödenekleri, hayat ve sa ğ lık sigortaları, emeklilik planları şeklinde olabilir. Üst düzey yöneticiler için, araba, telefon, konut vb. olabilir

Ek yararlar ve sosyal yardımlar: (Kar payı, ikramiye, yemek, yiyecek vb.) Çalışılmayan zamanlar için ücret, sosyal güvenlik katkıları, işsizlik ödenekleri, hayat ve sa ğ lık sigortaları, emeklilik planları şeklinde olabilir. Üst düzey yöneticiler için, araba, telefon, konut vb. olabilir.")

15

Ücretin Önemi İ şletmeler ve yönetim açısından: Ücret ve ödüllerin eşitli ğ i ve adaleti, her işgörenin örgüte katkısı, dış işgücü piyasasına göre örgütün konumu temel ücretleme konularıdır. İ şgörenler açısından: Asıl ve ço ğ u durumda tek geçim kayna ğ ı oldu ğ u için önemlidir İ şgörenin tatmin ve motivasyonu açısından önemlidir Hükümet/devlet, toplum ve genel ekonomi açısından önemlidir

16

Ücret Yönetimi Ücret stratejisi ve politikalarının geliştirilmesi, ücret yönetimi sisteminin tasarımlanması, uygulanması ve sürdürülmesi ile ilgilidir. İ şgörenlerin uzmanlık ve hizmetlerinin karşılı ğ ı olan kazanç ve ödüllerle ilgili ücret sistemlerinin tasarımı ve yönetilmesini ifade eder.

17

Ücret Yönetimi Süreci 1. Ücret yönetimi sisteminin oluşturulması 2. Uygulama 3. De ğ erleme ve Kontrol: Sistemin güncellenerek devamlılı ğ ının sa ğ lanması

18

Ücret Yönetimi Sisteminin Oluşturulması: Ücret yönetiminde ilk adım, ücretleme açısından örgütsel ve çevresel faktörlerin analiz edilmesidir. Ücret yönetimi sisteminin oluşturulması için: A) Ücretleme amaç ve politikalarının belirlenmesi B) Temel ücret yapısının oluşturulması C) Ücret sistemlerinin tasarımlanması D) Ücretleme işlevine ilişkin görev ve sorumlulukların tasarımlanması, adımlarını içerir.

Ücretleme amaç ve politikalarının belirlenmesi B) Temel ücret yapısının oluşturulması C) Ücret sistemlerinin tasarımlanması D) Ücretleme işlevine ilişkin görev ve sorumlulukların tasarımlanması, adımlarını içerir..")

19

Uygulama: Temel ücret yapısının (düzeylerin ve farklılıkların) belirlenmesi, ücret sistemlerinin tasarımlanması ce ücretlemeye ilişkin görev ve sorumlulukların belirlenmesi ile kurulmuş olur. Uygulama aşamasında kurulan bu sistem işletilir.

20

De ğ erleme ve Kontrol: Burada amaç, elde edilen sonuçlara ve yaşanan de ğ işmelere göre, ücret yapı ve sistemlerinde gerekli de ğ işiklikleri yaparak sistemin devamlılı ğ ını sa ğ lamaktır.

21

Ücret Yönetiminin Amaçları Yasalara uygunluk Yeterlilik Güdüleyicilik Eşitlikçilik Güvence Maliyet etkinli ğ i Dengelilik Kabul edilebilirlik

22

Ücret Yapısı İ çinde Bireysel Ücret Farklılaştırması ve ücret Artışlarının Yönetimi 1. Kıdeme göre ücret artışı 2. Başarıya (liyakata) göre ücret artışı 3. Beceri ve yetkinliklere göre ücret artışı 4. Karma uygulamaya göre ücret artışı

göre ücret artışı 3. Beceri ve yetkinliklere göre ücret artışı 4. Karma uygulamaya göre ücret artışı.")

Benzer bir sunumlar

Prof. Dr. Şahin Kavuncubaşı>")