Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Finansal Tablo Analiz Teknikleri

2

Finansal Tablo Analiz Teknikleri

Finansal tablo kalemlerini ilgili yıl rakamları ve geçmiş yıl kalemleri ile sektörde yer alan diğer firmalarla karşılaştırılması esasına dayanır. -Yüzde yöntemi ile Analiz (dikey analiz) -Karşılaştırmalı Tablolar analizi (yatay analiz) -Eğilim Yüzdeleri yöntemi ile analiz (trend analizi) -Oran analizi yöntemi ile analiz. Analiz teknikleri birbirinin alternatifi değil tamamlayıcısıdır.

-Karşılaştırmalı Tablolar analizi (yatay analiz) -Eğilim Yüzdeleri yöntemi ile analiz (trend analizi) -Oran analizi yöntemi ile analiz. Analiz teknikleri birbirinin alternatifi değil tamamlayıcısıdır.")

3

Yeşil Bahçe A.Ş. 2013 ve 2014 Yıllarına Ait Karşılaştırmalı Bilanço (TL)

Aktif Dönen Varlıklar Hazır Değerler 35.000 40.000 Menkul Kıymetler 15.000 20.000 Ticari Alacaklar 55.000 75.000 Stoklar Diğer Dönen Varlıklar 5.000 Duran Varlıklar Mali Duran Varlıklar 25.000 30.000 Maddi Duran Varlıklar M. Olmayan Duran Varl. 50.000 Diğer Duran Varlıklar 10.000 Aktif Toplamı

4

Yeşil Bahçe A.Ş. 2013 ve 2014 Yıllarına Ait Karşılaştırmalı Bilanço (TL)

Pasif Kısa Vadeli Y.K. Satıcılar 20.000 Borç Senetleri 75.000 Uzun Vadeli Y. K 80.000 15.000 Uzun Vadeli Y.K. Özsermaye Ödenmiş Sermaye Dönem Karı --- 50.000 Pasif Toplamı

5

Yeşil Bahçe A.Ş. 01.01.2014-31.12.2014 Dönemi Gelir Tablosu (TL)

Satışlar Satılan Malın Maliyeti ( ) Amortisman (30.000) Faiz ve Vergi Öncesi Kar Faiz ( ) Diğer Gider Zararlar (40.000) Diğer Gelir Karlar 22.500 Vergi Öncesi Kar 62.500 Vergi (12.500) Net Gelir Net Kar 50.000

Amortisman. (30.000) Faiz ve Vergi Öncesi Kar Faiz. ( ) Diğer Gider Zararlar. (40.000) Diğer Gelir Karlar Vergi Öncesi Kar Vergi. (12.500) Net Gelir Net Kar")

6

Yatay Karşılaştırmalı Analiz

-Yatay analiz zaman serisi analizidir. Her bir kalemin artış ve azalış tutarları da analize dahil edilir. -Kalemlerdeki artış azalış oranları kalemlerdeki artış azalış tutarlarından daha anlamlıdır. -Yatay analiz artış ve azalışların hem kümülatif hem de bir önceki döneme göre hesaplanmasına imkan tanımaktadır. Yatay yüzde =İlgili kalemin Cari dönem tutarı-İlgili kalemin Önceki dönem tutarı İlgili kalemin önceki yıl tutarı Böylece, kalemlerdeki genel eğilimin yanı sıra, son dönemdeki eğilim de ortaya çıkarılmış olur.

7

ARÇELİK A.Ş. / ARCLK, 2014/Yıllık [] 30.01.2015 18:30:16

Finansal Durum Tablosu (Bilanço) Finansal Durum Tablosu Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Dönem Raporlama Birimi Bin TL V A R L I K L A R DÖNEN VARLIKLAR Nakit ve Nakit Benzerleri Ticari Alacaklar - İlişkili Taraflardan Ticari Alacaklar 22.371 27.219 - İlişkili Olmayan Taraflardan Ticari Alacaklar Türev Araçlar 7.783 6.651 Stoklar Peşin Ödenmiş Giderler 68.741 46.932 Cari Dönem Vergisiyle İlgili Varlıklar 57.988 34.337 Diğer Dönen Varlıklar ARA TOPLAM Satış Amaçlı Sınıflandırılan Duran Varlıklar 11.815 8.836 DURAN VARLIKLAR Finansal Yatırımlar 24.423 27.456 17.803 Özkaynak Yöntemiyle Değerlenen Yatırımlar Yatırım Amaçlı Gayrimenkuller 5.929 6.346 Maddi Duran Varlıklar Maddi Olmayan Duran Varlıklar - Şerefiye - Diğer Maddi Olmayan Duran Varlıklar Ertelenmiş Vergi Varlığı 77.353 90.659 TOPLAM VARLIKLAR

![ARÇELİK A.Ş. / ARCLK, 2014/Yıllık [] :30:16](http://slideplayer.biz.tr/slide/9075018/27/images/7/AR%C3%87EL%C4%B0K+A.%C5%9E.+%2F+ARCLK%2C+2014%2FY%C4%B1ll%C4%B1k+%5B%5D+%3A30%3A16.jpg "Finansal Durum Tablosu (Bilanço) Finansal Durum Tablosu. Cari Dönem. Önceki Dönem. Finansal Tablo Türü. Konsolide. Dönem Raporlama Birimi. Bin TL. V A R L I K L A R. DÖNEN VARLIKLAR Nakit ve Nakit Benzerleri Ticari Alacaklar İlişkili Taraflardan Ticari Alacaklar İlişkili Olmayan Taraflardan Ticari Alacaklar Türev Araçlar Stoklar Peşin Ödenmiş Giderler Cari Dönem Vergisiyle İlgili Varlıklar Diğer Dönen Varlıklar ARA TOPLAM Satış Amaçlı Sınıflandırılan Duran Varlıklar DURAN VARLIKLAR Finansal Yatırımlar Özkaynak Yöntemiyle Değerlenen Yatırımlar Yatırım Amaçlı Gayrimenkuller Maddi Duran Varlıklar Maddi Olmayan Duran Varlıklar Şerefiye Diğer Maddi Olmayan Duran Varlıklar Ertelenmiş Vergi Varlığı TOPLAM VARLIKLAR")

8

KISA VADELİ YÜKÜMLÜLÜKLER

Kısa Vadeli Borçlanmalar Uzun Vadeli Borçlanmaların Kısa Vadeli Kısımları Ticari Borçlar - İlişkili Taraflara Ticari Borçlar - İlişkili Olmayan Taraflara Ticari Borçlar Çalışanlara Sağlanan Faydalar Kapsamında Borçlar Diğer Borçlar - İlişkili Taraflara Diğer Borçlar 10.003 8.860 - İlişkili Olmayan Taraflara Diğer Borçlar 96.526 Türev Araçlar 3.811 14.497 Dönem Karı Vergi Yükümlülüğü 18.154 19.648 Kısa Vadeli Karşılıklar - Diğer Kısa Vadeli Karşılıklar Diğer Kısa Vadeli Yükümlülükler ARA TOPLAM UZUN VADELİ YÜKÜMLÜLÜKLER Uzun Vadeli Borçlanmalar 57.823 62.427 51.180 Uzun Vadeli Karşılıklar - Çalışanlara Sağlanan Faydalara İlişkin Uzun Vadeli Karşılıklar - Diğer Uzun Vadeli Karşılıklar 93.775 93.707 Ertelenmiş Vergi Yükümlülüğü Diğer Uzun Vadeli Yükümlülükler 28.602 19.868 Ö Z K A Y N A K L A R ANA ORTAKLIĞA AİT ÖZKAYNAKLAR Ödenmiş Sermaye Sermaye Düzeltme Farkları Paylara İlişkin Primler/İskontolar 889 Kar veya Zararda Yeniden Sınıflandırılmayacak Birikmiş Diğer Kapsamlı Gelirler veya Giderler 22.689 63.111 - Yeniden Değerleme ve Ölçüm Kazanç/Kayıpları 67.241 70.002 - Tanımlanmış Fayda Planları Yeniden Ölçüm Kazanç ve Kayıpları -6.891 Kar veya Zararda Yeniden Sınıflandırılacak Birikmiş Diğer Kapsamlı Gelirler veya Giderler - Yabancı Para Çevirim Farkları - Finansal Varlık Değer Artış Fonu - Yurt Dışındaki İşletmelerde Bulunan Net Yatırımların Finansal Riskten Korunma Fonu - Nakit Akış Riskinden Korunma Fonu 412 421 Kardan Ayrılan Kısıtlanmış Yedekler Birleşmeye İlişkin İlave Özsermaye Katkısı 14.507 Geçmiş Yıllar Karları/Zararları Net Dönem Karı/Zararı KONTROL GÜCÜ OLMAYAN PAYLAR 43.073 75.906 TOPLAM KAYNAKLAR

9

Finansal Tablo Türü Konsolide Dönem Raporlama Birimi Bin TL Hasılat Satışların Maliyeti (-) Ticari Faaliyetlerden Brüt Kar (Zarar) BRÜT KAR/ZARAR Genel Yönetim Giderleri (-) Pazarlama Giderleri (-) Araştırma ve Geliştirme Giderleri (-) Esas Faaliyetlerden Diğer Gelirler Esas Faaliyetlerden Diğer Giderler (-) ESAS FAALİYET KARI/ZARARI Yatırım Faaliyetlerinden Gelirler 16.264 11.381 Yatırım Faaliyetlerinden Giderler (-) -1.377 -2.857 Özkaynak Yöntemiyle Değerlenen Yatırımların Karlarından/Zararlarından Paylar 18.156 25.345 FİNANSMAN GİDERİ ÖNCESİ FAALİYET KARI/ZARARI Finansman Gelirleri Finansman Giderleri (-) SÜRDÜRÜLEN FAALİYETLER VERGİ ÖNCESİ KARI/ZARARI Sürdürülen Faaliyetler Vergi Gideri/Geliri - Dönem Vergi Gideri (-)/Geliri - Ertelenmiş Vergi Gideri (-)/Geliri -1.146 SÜRDÜRÜLEN FAALİYETLER DÖNEM KARI/ZARARI DÖNEM KARI/ZARARI Dönem Karı/Zararının Dağılımı - Kontrol Gücü Olmayan Paylar 20.894 24.850 - Ana Ortaklık Payları

Ticari Faaliyetlerden Brüt Kar (Zarar) BRÜT KAR/ZARAR. Genel Yönetim Giderleri (-) Pazarlama Giderleri (-) Araştırma ve Geliştirme Giderleri (-) Esas Faaliyetlerden Diğer Gelirler Esas Faaliyetlerden Diğer Giderler (-) ESAS FAALİYET KARI/ZARARI Yatırım Faaliyetlerinden Gelirler Yatırım Faaliyetlerinden Giderler (-) Özkaynak Yöntemiyle Değerlenen Yatırımların Karlarından/Zararlarından Paylar FİNANSMAN GİDERİ ÖNCESİ FAALİYET KARI/ZARARI Finansman Gelirleri Finansman Giderleri (-) SÜRDÜRÜLEN FAALİYETLER VERGİ ÖNCESİ KARI/ZARARI Sürdürülen Faaliyetler Vergi Gideri/Geliri Dönem Vergi Gideri (-)/Geliri Ertelenmiş Vergi Gideri (-)/Geliri SÜRDÜRÜLEN FAALİYETLER DÖNEM KARI/ZARARI DÖNEM KARI/ZARARI. Dönem Karı/Zararının Dağılımı. - Kontrol Gücü Olmayan Paylar Ana Ortaklık Payları")

10

Arçelik Gelir tablosu Artış/Azalış Oran örn: Satış gelirleri (net) ,127 ( ) Satışların Maliyeti , Brüt Esas Faal. Karı Faaliyet Giderleri Net Esas Faal. Karı Diğer Faal. gelir ve karlar Diğer Faal. Gider ve zararlar Finansman gel/gid.net İştiraklerden gelir/gider Net Faaliyet Karı / (Zararı) Ana Ortaklık Dışı Kar/Zarar Vergi Öncesi Kar/Zarar Vergiler Net Dönem Kar Zararı ,025

Ana Ortaklık Dışı Kar/Zarar Vergi Öncesi Kar/Zarar Vergiler Net Dönem Kar Zararı ,025 .")

11

Arçelik Gelir tablosu Artış/Azalış Oran Artış/Azalış Oran Satış gelirleri (net) , ,42 Satışların Maliyeti ( ) 0,34 ( ) 0,39 Brüt Esas Faal. Karı , ,50 Faaliyet Giderleri ( ) 0, ,61 Net Esas Faal. Karı , ,27 Diğer Faal. gelir ve karlar , ,25 Diğer Faal. Gider ve zararlar , ,86 Finansman gel/gid.net , ,73 İştiraklerden gelir/gider Net , ,80 Faaliyet Karı / (Zararı) , ,25 Ana Ortaklık Dışı Kar/Zarar , ,98 Vergi Öncesi Kar/Zarar , ,03 Vergiler , ,40 Net Dönem Kar Zararı , ,12

0, ,61 Net Esas Faal. Karı , ,27 Diğer Faal. gelir ve karlar , ,25 Diğer Faal. Gider ve zararlar , ,86 Finansman gel/gid.net , ,73 İştiraklerden gelir/gider Net , ,80 Faaliyet Karı / (Zararı) , ,25 Ana Ortaklık Dışı Kar/Zarar , ,98 Vergi Öncesi Kar/Zarar , ,03 Vergiler , ,40 Net Dönem Kar Zararı , ,12 .")

12

Arçelik firmasının satış gelirleri 2004 yılına göre 2005 yılında %36 artış göstermiştir. Bunun yanında satışların maliyetleri de %34 artış göstermiştir. Firmanın satış gelirleri 2005 yılına göre 2006 yılında %42 artış göstermiştir. Bununla birlikte satışların maliyetleri de %39 artış göstermiştir. Bunun sonucunda Net esas faaliyet karı bir önceki yıla göre %27 artmıştır.

13

Yatay analiz satışların sabit ya da değişken olması hakkında da bilgi verir. Sabit giderleri yüksek olan işletmelerde satış hacmindeki artışlar kar artışına daha büyük oranda yansır. Sabit giderleri yüksek olan işletmelerin Kar/zarar tutarı satış hacmindeki artış ve azalışlardan daha çok etkilenir. Satışlarla kar/zarar arasındaki bu ilişki işletme kaldıracı ile ifade edilir. İşletme kaldıracı da; -finansal kaldıraç ve -faaliyet kaldıracı olarak ikiye ayrılır.

14

İşletme Kaldıraç Derecesi

İşletme kaldıraç derecesi işletmenin hem toplam faaliyet giderleri, hem de faiz giderleri nedeniyle Karda meydana gelecek değişmeleri açıklayarak, finansal kaldıraç ve faaliyet kaldıraç derecesini bir arada değerlendirmektedir. İşletme Kaldıraç Derecesi Satışlarda değişim Kardaki değişim HBK’daki değişim Faaliyet Kaldıraç derecesi Finansal Kaldıraç Derecesi

15

Faiz giderleri dışındaki sabit giderlerin etkisi, faaliyet kaldıracı, faiz giderlerinin etkisi finansal kaldıraç olarak ifade edilmektedir. İşletme açısından faaliyet kaldıracının bittiği yerde finansal kaldıraç devreye girmektedir. Bu nedenle işletme kaldıraç derecesi faaliyet kaldıraç derecesi ile finansal kaldıraç derecesinin çarpımından oluşur ve satışlardaki değişimin HBK’da yaratacağı etkiyi ölçer. İK=%ΔFVÖK * %ΔHBK buradan İK= %ΔHBK %ΔSATIŞ %ΔFVÖK %ΔSATIŞ

16

İK=(f-a)x-b * (f-a)x İK = (f-a)x (f-a)x-b-i (f-a)x-b (f-a)x-b-i İK: işletme kaldıracı a: birim değişken maliyet i:faiz giderleri b: toplam sabit maliyetler f: birim satış fiyatı x: satış miktarı Finansal Kaldıracı=%ΔHBK = FVÖK %ΔFVÖK FVÖK-FAİZ Faaliyet kaldıracı satışlardaki değişimin kara etkisini açıklar. Faaliyet Kaldıracı=%ΔKAR = %ΔFVÖK %ΔSATIŞ %ΔSATIŞ Faaliyet kaldıraç derecesi=(f-a)x = KPx KP=Katkı Payı (f-a)x-b KPx-b

x = KPx KP=Katkı Payı (f-a)x-b KPx-b .")

17

Faaliyet kaldıracının yüksek olması işletmenin sabit maliyetlerinin yüksek olduğunu ifade eder. Bununla birlikte değişken giderlerin yüksek olduğu işletmelerde faaliyet kaldıracı düşük olacaktır. Finansal kaldıraç derecesini işletmenin ödediği faiz giderleri etkilemektedir. İşletme kaldıracı, işletmenin risk düzeyini gösterir. Kaldıraç derecesinin yüksek olması riskin de yüksek olduğu anlamına gelir. Çünkü yüksek kaldıraç derecesinde, satışların çok küçük düzeyde azalış göstermesi durumunda kar/zarar büyük ölçüde etkilenecektir. Bu işletmelere örnek olarak demiryolu işletmeleri, kimya sanayi işletmeleri, havayolu işletmeleri örnek olarak verilebilir.

18

Arçelik ve Vestel firmasının 2006 yılı Faaliyet kaldıracı ve Finansal kaldıraçları aşağıdaki tabloda karşılaştırılmıştır. Kaldıraçlar Arçelik Vestel Finansal kaldıraç derecesi 0,08 3,31 Faaliyet kaldıracı 3,32 1,69 İşletme kaldıracı 0,26 5,60 İşletme kaldıracında; -işletmenin sabit giderlerinin düzeyi -işletmenin başabaş noktası -işletmenin fiili satış hacmi faktörleri önemlidir.

19

Kaldıraç derecesinin kolay bir şekilde hesaplanabilmesi için gelir tablosunun düzenlenmesinde iki model kullanılmaktadır. a)Geleneksel yöntem ve b)Katkı Tipi(değişken maliyet yöntemi) Katkı tipi gelir tablosunda giderler değişken ve sabit olarak ayrıma tabi tutularak raporlanır.

Geleneksel yöntem ve b)Katkı Tipi(değişken maliyet yöntemi) Katkı tipi gelir tablosunda giderler değişken ve sabit olarak ayrıma tabi tutularak raporlanır.")

20

Katkı Tipi Gelir Tablosu

Arçelik firmasının 2004 yılı ve 2005 yılı aşağıdaki gibi karşılaştırılmıştır. % % % Gelir tablosu Değişim Satışlar %50 Değişken giderler Katkı payı %50 Sabit Giderler Faiz ve Ver.Ön.Kazanç %66 Faiz VÖK %100

21

Finansal Kaldıracı=%ΔHBK = FVÖK = 100=1,51 %ΔFVÖK FVÖK-FAİZ 66

İK=Toplam Katkı payı = 400 =2 Dönem Karı Faal.K=Toplam Katkı payı = =1,33 Dönem Karı +Faiz Finansal K=Dönem karı+Faiz = ( ) =1,5 Dönem Karı Finansal Kaldıracı=%ΔHBK = FVÖK = 100=1,51 %ΔFVÖK FVÖK-FAİZ 66 Faaliyet kaldıracı satışlardaki değişimin kara etkisini açıklar. Faaliyet Kaldıracı=%ΔKAR = %ΔFVÖK =66=1,32 %ΔSATIŞ %ΔSATIŞ 50 İK= %ΔHBK =100 = 2 %ΔSATIŞ 50

=1,5. Dönem Karı 200. Finansal Kaldıracı=%ΔHBK = FVÖK = 100=1,51. %ΔFVÖK FVÖK-FAİZ 66. Faaliyet kaldıracı satışlardaki değişimin kara etkisini açıklar. Faaliyet Kaldıracı=%ΔKAR = %ΔFVÖK =66=1,32. %ΔSATIŞ %ΔSATIŞ 50. İK= %ΔHBK =100 = 2. %ΔSATIŞ 50.")

22

Katkı Tipi Gelir Tablosu

2004 2005 Değişim Satışlar 1.000 1.500 %50 Satışların Maliyeti (500) (750) Brüt Esas Faaliyet Karı/Zararı 500 750 Değişken Dönem Giderleri (100) (150) Net Katkı Payı 400 600 Sabit Giderler Sabit Üretim Giderleri Sabit Dönem Giderleri Faaliyet Karı /Zararı 300 %66,6 Diğer Faaliyetlerden Gelir Karlar 10 16 Diğer Faaliyetlerden Gider ve Zararlar (10) (16) Finansman Gid. Öncesi Olağan Kar %65,2 Finansman Giderleri Olağan Kar/Dönem Karı 200 %100 D.K.ve V. Ve Diğer Yasal Yükümlülükler (60) (120) Dönem Net Karı 140 280

(750) Brüt Esas Faaliyet Karı/Zararı Değişken Dönem Giderleri. (100) (150) Net Katkı Payı Sabit Giderler. Sabit Üretim Giderleri. Sabit Dönem Giderleri. Faaliyet Karı /Zararı %66,6. Diğer Faaliyetlerden Gelir Karlar Diğer Faaliyetlerden Gider ve Zararlar. (10) (16) Finansman Gid. Öncesi Olağan Kar. %65,2. Finansman Giderleri. Olağan Kar/Dönem Karı %100. D.K.ve V. Ve Diğer Yasal Yükümlülükler. (60) (120) Dönem Net Karı")

23

Finansal Kaldıracı=%ΔHBK = FVÖK = 100=1,533 %ΔFVÖK FVÖK-FAİZ 65,2

İK=Toplam Katkı payı = 400 =2 Dönem Karı İK= %ΔHBK =100 = 2 %ΔSATIŞ 50 Faal.K=Toplam Katkı payı = =1,33 Dönem Karı +Faiz Finansal K=Dönem karı+Faiz = ( ) =1,5 Dönem Karı Finansal Kaldıracı=%ΔHBK = FVÖK = 100=1,533 %ΔFVÖK FVÖK-FAİZ 65,2 Faaliyet Kaldıracı=%ΔKAR = %ΔFVÖK =65,2=1,32 %ΔSATIŞ %ΔSATIŞ 50

=1,5. Dönem Karı 200. Finansal Kaldıracı=%ΔHBK = FVÖK = 100=1,533. %ΔFVÖK FVÖK-FAİZ 65,2. Faaliyet Kaldıracı=%ΔKAR = %ΔFVÖK =65,2=1,32. %ΔSATIŞ %ΔSATIŞ 50.")

24

Trend (Eğilim) Yüzdeleri Analizi

Belli bir dönemdeki Finansal Tablo baz alınarak o yılki Finansal Tablonun tüm kalemlerini 100 kabul ederek diğer dönemlerin baz yılındaki tutarlara oranlanması suretiyle yapılan yöntemdir. Aşağıdaki formül aracılığı ile hesaplanır. Eğilim Yüzdesi= Analiz yapılan Yıldaki İlgili Kalem Verisi*100 Baz alınan yıldaki İlgili Kalem Verisi Örneğin; Vestel firmasının 2005 yılı satışları TL, 2006 yılı satışları TL ise; 2005 yılı baz alındığında 2006 yılı satışlarının trend yüzdesi aşağıdaki gibi hesaplanır. Eğilim Yüzdesi= * 100= Trend Analizi çoğunlukla işletmelerin kendi verilerinin yıllar itibarıyle karşılaştırılmasında kullanılır.

25

Trend analizi yatay analize göre daha uzun yılları analiz etmek açısından daha kullanılışlıdır. Trend analizinde baz alınacak dönemin seçiminde; -Normal bir faaliyet dönemi olmalıdır. Olağanüstülükler içeren bir dönem baz dönem alınmamalıdır. -İşletmenin ne iyi ne de kötü dönemi baz alınmamalıdır. -İçinde bulunulan dönem ile baz alınan dönem arasında ne çok uzun nede çok kısa süre olmamalıdır.

26

Her bir kalemin yıllar itibarıyle trendi hesaplandıktan sonra, belirli kalemler üzerinde yoğunlaşılır ve bu kalemlerin karşılaştırılmasına geçilir. Karşılaştırma birbiriyle ilişkili kalemler arasında yapılır. İlişkili kalemler örnek; -Satışlar, ticari alacaklar ve ticari borçlar -Satışlar, stoklar -Duran Varlıklar, UVYK, Öz kaynaklar -Öz kaynaklar, Yabancı Kaynaklar

27

Finansal Kiralama Alacakl İlişkili Taraflardan Alacak. Diğer Alacaklar

Bilanço 2000 2001 2002 2003 2004 2005 2006 Dönen Varlıklar 100 140 319 354 498 528 833 Hazır Değerler 5.241 7.275 9.844 8.406 8.673 9.374 Menkul Kıymetler 83 429 1 445 Ticari Alacaklar 109 190 244 338 412 589 Finansal Kiralama Alacakl 10.000 18.300 İlişkili Taraflardan Alacak. 21.726 8.265 10.223 12.126 23.444 Diğer Alacaklar 419 Stoklar 486 550 960 817 1.683 Diğer cari/Dönen Varlık 106 77 108 252 194 415 Duran Varlıklar 129 504 477 735 1.099 1.632 188 15.743 3.614 Finansal Varlıklar 148 733 1.748 2.166 Pozitif/Negatif Şerefiye 4.331 3.926 Yatırım Amaçlı Gayrimenkul

28

Maddi Olmayan Varlıklar Ertelenen Vergi Varlıkları

Bilanço 2000 2001 2002 2003 2004 2005 2006 Maddi Varlıklar 100 126 628 606 709 760 1.232 Maddi Olmayan Varlıklar 30 891 539 284 1.176 2.637 Ertelenen Vergi Varlıkları 78.000 21.000 5.843 Diğer Duran Varlıklar Toplam Varlıklar 137 358 379 547 647 1.000 Kısa Vadeli Yükümlülükler 109 304 346 515 517 1.050 Finansal Borçlar 33 79 27 25 55 1.485 U.V.Fin.Borrç.K.V.Kısımları 125 285 256 407 368 1.294 Finansal Kiral. işlem.Borçlar 20.800 16.100 Diğer Finansal Yükümlülükler 5.137 5.569 8.364 Ticari Borçlar 188 242 280 420 364 838 İlişkili Taraflara Borçlar 24.562 32.658 51.794 55.445 42.374 Alınan Avanslar 3 582 591 165 Borç Karşılıkları 301 226 40 24 Diğer Yükümlülükler 108 430 308 312 571

29

Uzun Vadeli Yükümlülükler Finansal Borçlar Finansal Kira.İşlem.Borçlar

Bilanço 2000 2001 2002 2003 2004 2005 2006 Uzun Vadeli Yükümlülükler 100 330 617 550 514 1.010 1.956 Finansal Borçlar 444 668 664 534 1.383 2.666 Finansal Kira.İşlem.Borçlar 14.000 9.100 Diğer Finansal Yükümlülükler 1.219 1.067 1.086 Ticari Borçlar 3.614 Borç Karşılıkları 156 124 132 152 168 203 Ertelenen Vergi Yükümlülüğü 7.394 2.404 3.362 1.203 3.466 Diğer Yükümlülükler 388 8.858 10.196 8.824 13.028 25.193 Ana Ortaklık Dışı Paylar 2.006 1.789 2.201 2.183 3.289 Özsermaye 121 350 373 586 692 736 Sermaye 150 240 660 Karşılıklı İştirak Serm. Düzel. 55.427 30.387 22.856 27.838 3.299

30

Hisse Senetleri İhraç Primleri Yeniden Değerleme Fonu

Bilanço 2000 2001 2002 2003 2004 2005 2006 Sermaye Yedekleri Hisse Senetleri İhraç Primleri 100 245 268 Yeniden Değerleme Fonu 161 Finansal Varl. Değ. Artış Fonu 1.255 24.567 33.084 Özsermaye Enf. Düzelt. Fark. 74.898 Kar Yedekleri Yasal Yedekler 132 1.926 1.869 248 488 Olağan üstü Yedekler 127 Özel Yedekler Yabancı Para Çevrim Farkları 328 -866 -1.419 -2.688 1.542 Net Dönem Karı/Zararı 34 112 240 458 493 512 Karşılıklı İştirak Serm. Düzel. -1.504 1.910 22.253 Toplam Öz Sermaye ve Yükü. 137 358 379 547 647 1.000

32

Toplam Varlıkların Hareketi

Arçelik firmasının 2002 yılından itibaren Duran Varlıklarının artma eğiliminde olduğu görülüyor. İşletmenin 2202 yılından itibaren sabit yatırımlara ağırlık verdiğini düşündürüyor. Duran varlık artışının detaylı incelemesinde ise, 2001 yılından itibaren maddi duran varlıklara yatırım yapıldığı, 2004 yılından itibaren finansal varlıklarda ve şerefiyede ciddi artışlar olduğu gözlenmiştir.

34

Toplam Kaynakların Hareketi

Arçelik firmasının yılları arasında özkaynaklar ve uzun vadeli yabancı kaynaklar çok fazla artış göstermezken, yılları arasında yabancı kaynak kullanma eğilimi artmakta ve yılları arasında hem uzun hem de kısa vadeli borç tutarları artış göstermektedir.

36

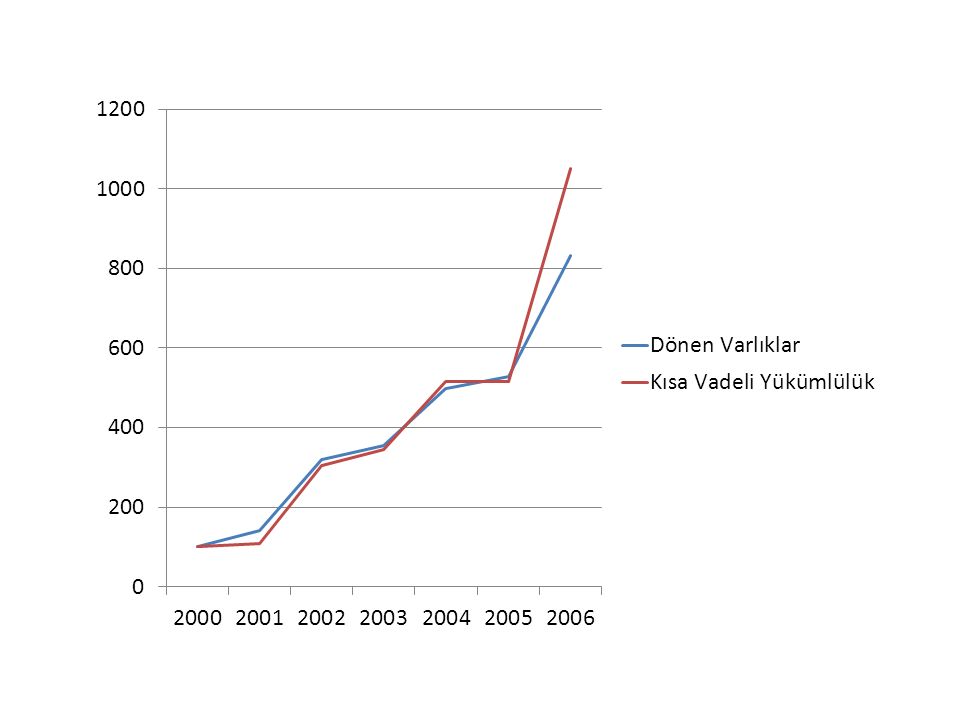

İşletme Sermayesi ve Likidite Durumu

Arçelik firmasının yılları arasında Dönen Varlık/Kısa Vadeli Yükümlülükler arasındaki eğilim incelendiğinde, yılları arasında net işletme sermayesinin korunduğu, 2006 yılında ise kısa vadeli yükümlülüklerin brüt işletme sermayesine kıyasla daha hızlı arttığı görülmektedir.

38

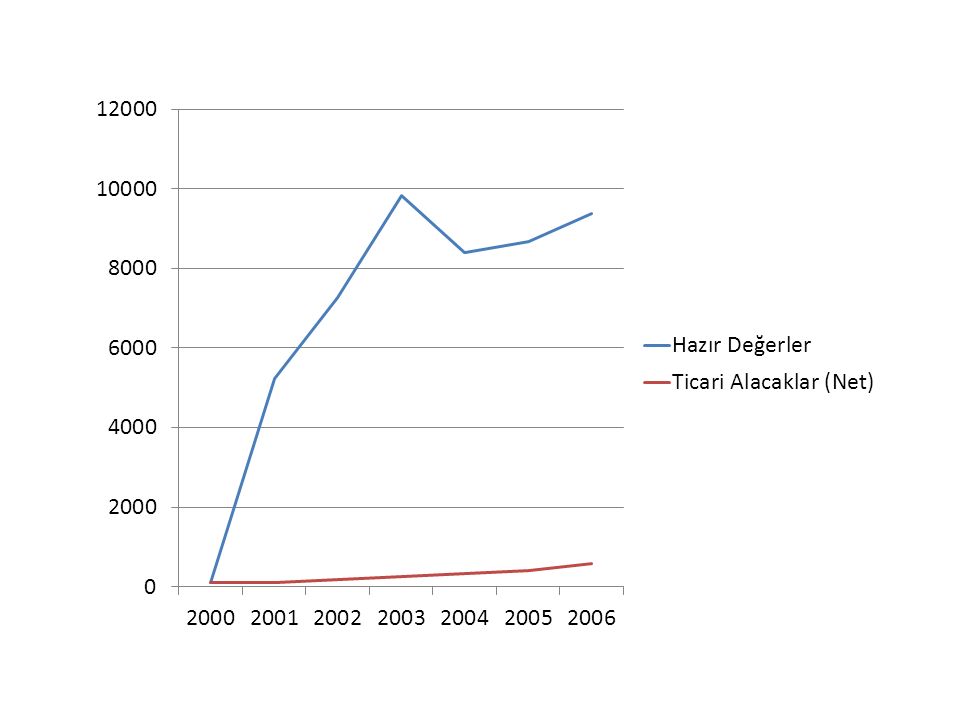

Hazır Değerler Ticari Alacak İlişkisi

Hazır Değer –Ticari Alacak ilişkisini incelediğimizde, Arçelik’in kısa vadeli Ticari alacakları yıllar itibarıyle çok dalgalanma göstermezken Hazır Değerleri 2000 yılından 2006 yılına ciddi artışlar göstermektedir. Bu işletmenin nakit bulundurma eğiliminde olduğunu göstermekte ise de Trend analizlerinin anlamlı olabilmesi için paranın satın alma gücünün finansal Tablolar üzerindeki etkisinin giderilmesi gerekmektedir.

39

Trend Analizinde Enflasyonun Etkisi

İşletmeler doğdukları tarihte, maliyet bedelleri ile ve ulusal para birimi ile kayda alınırlar. Bu nedenle, her bir kalem işlem tarihindeki paranın satın alma gücünü yansıtır. Enflasyonist ekonomilerde, paranın satın alma gücündeki değişimler finansal tablo kalemlerine büyük ölçüde etki eder. Bu etki, finansal tablo kalemlerinin devir hızına göre değişir. Son üç yıl enflasyon oranı toplamı 100’ü geçtiği durumda enflasyon muhasebesi uygulanabilir hale gelmektedir.

40

Satışların Maliyeti (-) Brüt Esas Faaliyet Karı/Zararı

Arçelik Gelir Tablosu (Bin TL) 2000 2001 2002 2003 2004 2005 2006 Satış Gelirleri 100 140 352 386 567 590 805 Satışların Maliyeti (-) 245 268 Brüt Esas Faaliyet Karı/Zararı 128 274 294 415 436 623 Faaliyet Giderleri (-) 150 297 334 429 452 692 Net Esas Faaliyet Karı/Zararı 84 218 388 405 491 Diğer Faal. Gelir ve Karlar 318 (209) 23 250 104 186 Diğer Faal. Gider ve Zararlar 207 325 124 605 Finansman Gel. / (Gid.) Net 507 (347) 50 (341) (44) 589 Faaliyet Karı/Zararı 40 105 241 522 446 391 Vergi Öncesi Kar/Zarar 171 230 442 439 427 Vergiler 54 300 209 407 322 244 Net Dönem Kar/Zararı 34 111 240 458 493 512

Satış Gelirleri Satışların Maliyeti (-) Brüt Esas Faaliyet Karı/Zararı Faaliyet Giderleri (-) Net Esas Faaliyet Karı/Zararı Diğer Faal. Gelir ve Karlar (209) Diğer Faal. Gider ve Zararlar Finansman Gel. / (Gid.) Net (347) 50. (341) (44) 589. Faaliyet Karı/Zararı Vergi Öncesi Kar/Zarar Vergiler Net Dönem Kar/Zararı")

41

Arçelik firmasının Trend Analizinde Enflasyonun Etkisi

Arçelik firmasının satış gelirlerinde 2000 yılına göre 2006 yılında 8 kat artış olduğu, Net Esas Faaliyet Gelirlerinin ise 4,9 kat artış gösterdiği görülmektedir. Net kar ise 2000 yılına göre 2006 yılında 5 kat artış göstermiştir. Aşağıdaki tabloda ise enflasyona göre düzeltilmiş veriler itibarıyle satış gelirlerinin 2000 yılına göre 2 kat arttığı yukardaki artışın fiktif artış olduğu sonucuna ulaşılmıştır. Net esas faaliyet gelirinin ise 4,9 kat değil 1,22 kat arttığı, Net karın ise 2000 yılına göre 2006 yılında gerçekte 5 kat değil 1,27 kat artış gösterdiği görülmektedir.

42

Toptan Eşya Fiyatları Endeksi (TEFE)

Tüketici Fiyatları Endeksi (TÜFE) 1995 % 65.6 % 76 1996 % 84.9 % 79.8 1997 % 91.0 % 99.1 1998 % 54.3 % 69.7 1999 % 62.9 % 68.8 2000 % 32.7 % 39.0 2001 % 88.6 % 68.5 2002 % 30.8 % 29.7 2003 % 13.9 % 18.4 2004 % 13.84 % 09.32 2005 % 02.66 % 07.72 2006 % 11.58 % 09.65 2007 % 2008

% % % % % % % % % % % % % % % % % % % % % % % % %")

43

Satışların Maliyeti (-) Brüt Esas Faaliyet Karı/Zararı

Arçelik Gelir Tablosu (Bin TL) 2000 2001 2002 2003 2004 2005 2006 Satış Gelirleri 100 86 145 127 168 161 200 Satışların Maliyeti (-) 90 162 142 191 183 224 Brüt Esas Faaliyet Karı/Zararı 79 113 97 123 119 155 Faaliyet Giderleri (-) 93 122 110 172 Net Esas Faaliyet Karı/Zararı 52 34 72 115 111 Diğer Faal. Gelir ve Karlar 197 (86) 7 74 28 46 Diğer Faal. Gider ve Zararlar 128 96 151 Finansman Gel. / (Gid.) Net 313 (143) 16 (101) (12) 146 Faaliyet Karı/Zararı 25 43 154 Vergi Öncesi Kar/Zarar 70 75 131 120 106 Vergiler 33 68 88 61 Net Dönem Kar/Zararı 21 135

Satış Gelirleri Satışların Maliyeti (-) Brüt Esas Faaliyet Karı/Zararı Faaliyet Giderleri (-) Net Esas Faaliyet Karı/Zararı Diğer Faal. Gelir ve Karlar (86) Diğer Faal. Gider ve Zararlar Finansman Gel. / (Gid.) Net (143) 16. (101) (12) 146. Faaliyet Karı/Zararı Vergi Öncesi Kar/Zarar Vergiler Net Dönem Kar/Zararı")

44

Satışların Maliyeti (-) Brüt Esas Faaliyet Karı/Zararı

VESTEL Gelir Tablosu (Bin TL) 2000 2001 2002 2003 2004 2005 2006 Satış Gelirleri 100 185 293 629 887 888 1053 Satışların Maliyeti (-) 161 281 648 933 950 1.107 Brüt Esas Faaliyet Karı/Zararı 279 339 557 708 647 847 Faaliyet Giderleri (-) 159 364 1.537 1.935 2.134 2.760 Net Esas Faaliyet Karı/Zararı 315 331 261 338 197 268 Diğer Faal. Gelir ve Karlar 425 610 1.007 1.013 960 1.171 Diğer Faal. Gider ve Zararlar 130 1.120 2.145 2.620 2.009 2.299 Finansman Gel. / (Gid.) Net 624 564 545 475 421 935 Faaliyet Karı/Zararı 142 203 239 369 235 (11) Vergi Öncesi Kar/Zarar 178 319 182 (33) Vergiler 180 295 277 299 116 (150) Net Dönem Kar/Zararı 129 172 144 202 244 7

Satış Gelirleri Satışların Maliyeti (-) Brüt Esas Faaliyet Karı/Zararı Faaliyet Giderleri (-) Net Esas Faaliyet Karı/Zararı Diğer Faal. Gelir ve Karlar Diğer Faal. Gider ve Zararlar Finansman Gel. / (Gid.) Net Faaliyet Karı/Zararı (11) Vergi Öncesi Kar/Zarar (33) Vergiler (150) Net Dönem Kar/Zararı")

45

Vestel firmasının Trend Analizinde Enflasyonun Etkisi

Vestel firmasının Satış Gelirlerinde 2000 yılına göre 2006 yılında 10 kat artış olduğu, buna karşılık Net Esas Faaliyet Gelirlerinin ise 2,7 kat artış gösterdiği görülmektedir. Net kar ise 2000 yılına göre 2006 yılında azalış eğilimindedir. Aşağıdaki tabloda ise enflasyona göre düzeltilmiş veriler itibarıyle satış gelirlerinin 2000 yılına göre 2,62 kat arttığı yukardaki artışın fiktif artış olduğu sonucuna ulaşılmıştır. Net esas faaliyet gelirinin ise 2000 yılından itibaren azalış içinde olduğu görülmektedir. Gelir tablosu incelendiğinde bu azalışın sebebinin Faaliyet giderlerinin 2000 yılından itibaren artış içinde olmasıdır.

Benzer bir sunumlar

>")

>")

SERMAYESİ DEĞİŞİM TABLOSU>")

FİNANSAL ANALİZ>")