Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İktisat PARASAL SİSTEM

Bölüm 20 PARASAL SİSTEM 2014

2

Paranın fonksiyonları

Para sistemleri Para arzının unsurları Bankaların para yaratması Parasal kontrol araçları

3

1-Paranın fonksiyonları

Para nedir? iktisadi analizde malların ve hizmetlerin satın alınmasında ve borçların geri ödenmesinde genel olarak kabul edilen şeye denir. Yani para servetten farklıdır. Servet, değer saklama araçlarının tümüne verilen ortak bir isim olup, sadece parayı değil, tahvil, hisse senedi, ev ve arsa gibi diğer biriktirme araçlarını da kapsar.

4

Paranın 3 temel fonksiyonu vardır

Değişim aracı olmak Değer ölçüsü olmak (hesap birimi) Değer (servet) biriktirme aracı olmak

Değer (servet) biriktirme aracı olmak.")

5

Değişim aracı olmak Kişilerin ellerinde malları para karşılığında satmaları ve ellerine geçen para ile başka mallar almalarıdır Paranın değişim aracı olarak kullanılmadığı dönemlerde mal karşılığı mal alınıp verilirdi. Bu uygulamaya trampa (barter) denir. Ancak trampanın olabilmesi için belli bir miktar mal karşılığında, belli bir miktar başka bir malı alıp satmaya razı olan kesimlerin hazır bulunması gerekir. Bu anlamda para, ticareti kolaylaştıran ve refahı artıran bir unsur olarak kabul edilir.

denir. Ancak trampanın olabilmesi için belli bir miktar mal karşılığında, belli bir miktar başka bir malı alıp satmaya razı olan kesimlerin hazır bulunması gerekir. Bu anlamda para, ticareti kolaylaştıran ve refahı artıran bir unsur olarak kabul edilir.")

6

2-Değer ölçüsü olmak (hesap birimi):

Uzaklığın ve ağırlığın metre ve kilo ile ölçülmesi gibi değerin de para cinsinden ölçülmesi demektir. Trampa ekonomisinde her malın diğer mallar cinsinden bir değeri olacaktır. Bu değerlerin sayısı, para cinsinden değere göre oldukça çok fazla olacaktır. Değer ölçüsü olarak para, fiyat sayısını azaltır ve değişimi kolaylaştırarak, etkinliği artırır.

7

3-Değer (servet) biriktirme aracı olmak:

Kişiler mal ve hizmet değişimi karşılığında elde ettikleri gelirin bir kısmını hemen harcamayıp para olarak muhafaza ederler. Kişiler ayrıca, tahvili, ev, arsa biriktirerek de değer biriktirmiş olurlar. Tüm bunlara varlıklar (assets) denir. Ve para (serveti oluşturan) varlıklardan sadece bir tanesidir.

denir. Ve para (serveti oluşturan) varlıklardan sadece bir tanesidir.")

8

2-PARA SİSTEMLERİ a-Mal para sistemi

Para olarak önceleri tütün, midye kabukları, çeşitli taşlar, altın ve gümüş gibi mallar kullanılmıştır. Bu sisteme mal para sistemi denir. Para olarak kullanılan malın hakiki bir değeri vardır. (yani para olarak kullanılan malın, bu mal para olarak kullanılmasa bile bir değeri vardır. Örneğin altın, para olarak kullanılmasa bile piyasada bir değeri vardır)

")

9

b-İki madeni para sistemi:

Mal para sisteminde bazen altın ve gümüş gibi birden fazla mal para olarak kullanılır. Bu uygulamada malların hem altın hem de gümüş cinsinden ifade edilen fiyatları vardır. bu fiyatlar, hükümetin tespit ettiği sabit altın-gümüş paritesi dikkate alınır. Ör: 1 gr. altın =3 gr. Gümüş iken, Eğer 1 metre kumaş=1 altın lira ise aynı zamanda 1 metre kumaş=3 gümüş lira olacaktır

10

c-kağıt para sistemi: Tarihsel olarak mal para sistemini kağıt para sistemi izlemiştir. Para olarak hükümetin bastığı(ihraç ettiği) kağıt paranın kullanıldığı bu sistem 2 farklı biçimde kullanılmıştır.

kağıt paranın kullanıldığı bu sistem 2 farklı biçimde kullanılmıştır.")

11

Kağıt para sisteminin uygulanması

1-Hükümetin bastığı kağıt paraları istendiğinde değerli madenlere (altın&gümüş) çevirmeyi taahhüt ettiği uygulamadır. İlk defa 13. yy. da Çin’de görülen bu uygulamaya çevrilebilir kağıt para denir.

çevirmeyi taahhüt ettiği uygulamadır. İlk defa 13. yy. da Çin’de görülen bu uygulamaya çevrilebilir kağıt para denir.")

12

Kağıt para sisteminin uygulanması

2-hükümetin çıkardığı kağıt paraların istendiğinde değerli madenlere çevirmesinin söz konusu olmadığı durumdur. Günümüzde geçerli olan bu uygulamadaki paraya fiat money (itibari para) denir. Bu sistemde, itibari para gücünü altın veya gümüşten değil, hükümetin bastığı parayı hukuki ödem e aracı olarak ilan etmesinden (kısaca hükümetten) alır.

denir. Bu sistemde, itibari para gücünü altın veya gümüşten değil, hükümetin bastığı parayı hukuki ödem e aracı olarak ilan etmesinden (kısaca hükümetten) alır.")

13

Mal paranın tersine itibari paranın hakiki değeri hemen hemen hiç yoktur.

Örneğin para olarak kullanılmaması durumunda 5 TL’nin kağıt olarak değeri yaklaşık sıfırdır. İtibari paranın para olarak satın alma gücü, üretim maliyeti ve para dışı kullanım alanlarındaki değerinden kıyaslanamayacak kadar fazladır.

14

senyoraj Hükümetin itibari para uygulamasında para basarak elde ettiği kâra, ihraç ettiği kağıt paranın üretim maliyeti ile mal satın alma gücü arasındaki büyük farka, senyoraj denir.

15

İtibari para sisteminde paranın bir değer biriktirme aracı olarak etkinliği, enflasyona bağlı olarak değişir. Enflasyon, gelirin harcanmayarak para olarak muhafaza edilen kısmının mal cinsinden değerinin (paranın satın alma gücünün) düşmesine ve dolayısıyla da paranın bir değer biriktirme aracı olarak etkinliğinin azalmasına yol açar. Peki enflasyon çok yüksek ise (hiper enflasyon)?

düşmesine ve dolayısıyla da paranın bir değer biriktirme aracı olarak etkinliğinin azalmasına yol açar. Peki enflasyon çok yüksek ise (hiper enflasyon)")

16

Bu sürece para ikamesi denir.

Hiper enflasyonun geçerli olduğu ülkelerde, enflasyonun mali servetin para olarak tutulan kısmında yol açtığı büyük kayıpları ortadan kaldırmak üzere, mali servetin para olarak tutulan kısmını diğer ülkelerin paralarına çevirmeye başlarlar. Artık ulusal para, değer biriktirme aracı olma fonksiyonunu yitirmiştir. Bu sürece para ikamesi denir. dolarizasyon

17

PARA ARZININ UNSURLARI

Bir ekonomide para arzı (money supply), piyasaya sürülmüş olan para miktarı (kağıt ve madeni para) ile kredi kurumlarınca yaratılmış olan kaydi para miktarının toplamına eşittir.(kağıt para+madeni para+kaydi para) Benzer bir tanım; banknot + madeni para + Hanehalkları ve firmaların mevduatları toplamı Para, bir hükümet organı olan merkez bankası tarafından basılan kağıt parayı ve darphane tarafından basılan madeni parayı kapsar. Merkez bankası tarafından basılan kağıt para (banknot) ile darphane tarafından basılan madenin paranın toplamına kısaca nakit denmektedir. Bu anlamda itibari paranın, her şeyden önce nakdi kapsadığı söylenebilir. Nakit: kişilerin cüzdanlarındaki kağıt ve madeni para.

, piyasaya sürülmüş olan para miktarı (kağıt ve madeni para) ile kredi kurumlarınca yaratılmış olan kaydi para miktarının toplamına eşittir.(kağıt para+madeni para+kaydi para) Benzer bir tanım; banknot + madeni para + Hanehalkları ve firmaların mevduatları toplamı. Para, bir hükümet organı olan merkez bankası tarafından basılan kağıt parayı ve darphane tarafından basılan madeni parayı kapsar. Merkez bankası tarafından basılan kağıt para (banknot) ile darphane tarafından basılan madenin paranın toplamına kısaca nakit denmektedir. Bu anlamda itibari paranın, her şeyden önce nakdi kapsadığı söylenebilir. Nakit: kişilerin cüzdanlarındaki kağıt ve madeni para.")

18

Bir diğer servet biriktirme unsuru: Vadesiz mevduat

Diğer taraftan serveti oluşturan mali varlıklardan bir tanesi, nakit gibi faiz getirisi olmayan vadesiz mevduattır. Vadesiz mevduat sahibi, bankaya ihbarda bulunmaksızın hesabına çek yazarak ödeme yapabilir. Yani, nakit gibi vadesiz mevduat da aslında bir mübadele aracıdır. Bu anlamda, nakit ile vadesiz mevduat arasında, paranın değişim aracı olmak ve değer biriktirme fonksiyonlarını icra etme noktasında hiçbir fark yoktur. İtibari para, hem nakit, hem de vadesiz mevduatı kapsar.

19

Nakit, vadesiz mevduat vb çek yazılabilir mevduatlardan oluşan paraya, işlemler parası veya kısaca M1 denir. M1 harcamalarda derhal kullanılabilen bir varlıktır.

20

Diğer yandan bir mali varlığın mübadele aracına dönüşme kolaylığına ve hızına likidite denir.

Bu açıdan M1 kapsamındaki mali varlıklar en likit veya tam likit varlıklardır.

21

Ancak vadeli mevduat daha az likittir

Ancak vadeli mevduat daha az likittir. Bununla beraber kişiler faiz getirisini gözardı ederek, vadeli mevduatı vadesize çevirebilir. M1 ile para benzerlerinin toplamına M2 denir. M2=vadeli mevd. + M1

22

TCMB para arzını dar ve geniş tanım olmak üzere 2 grupta toplar

Dar para arzı tanımı (M1): M1=Nakit + vadesiz mevduat (işlemler parası da denir. Doğrudan doğruya ve istendiği anda hiçbir kısıtlama olmaksızın ödemelerde kullanılabilen finansal varlıkları içerir)

: M1=Nakit + vadesiz mevduat. (işlemler parası da denir. Doğrudan doğruya ve istendiği anda hiçbir kısıtlama olmaksızın ödemelerde kullanılabilen finansal varlıkları içerir)")

23

TCMB para arzını dar ve geniş tanım olmak üzere 2 grupta toplar

Geniş para arzı tanımı (M2 ve M3) M2=M1 + vadeli mevduatlar Vadeli mevduatlar: belli bir faiz getirisi karşılığında belli bir vadeyle bankalarda tutulmak zorundadır. Ancak belli bir maliyete katlanılarak nakde çevrilebilir. Bir varlığın mübadele aracına dönüşme kolaylığına ve hızına likidite denir. Bu açıdan bakıldığında M1 bileşenleri en likit varlıklardır. M2 daha az likit bir varlıktır. M3=M2+Merkez Bankasındaki diğer mevduatlar

M2=M1 + vadeli mevduatlar. Vadeli mevduatlar: belli bir faiz getirisi karşılığında belli bir vadeyle bankalarda tutulmak zorundadır. Ancak belli bir maliyete katlanılarak nakde çevrilebilir. Bir varlığın mübadele aracına dönüşme kolaylığına ve hızına likidite denir. Bu açıdan bakıldığında M1 bileşenleri en likit varlıklardır. M2 daha az likit bir varlıktır. M3=M2+Merkez Bankasındaki diğer mevduatlar.")

24

Bankaların para yaratması

İtibari para, nakit ve vadesiz mevduat toplamıdır. Bankalar, kendilerine yatırılan vadesiz mevduat hesapları karşılığında yeni vadesiz mevduat yaratırlar. Bankalardaki vadesiz mevduat miktarı değişince, SONUÇTA para arzı da değişmiş olur. (BANKALARIN PARA YARATMASIYLA) .

.")

25

Bankalar para arzını acaba nasıl etkiler?

Ahmet bey yastık altında sakladığı 100 TL’sini A bankasına vadesiz mevduat hesabına yatırsın. Bank abu parayı, geri çekilene kadar hesabında tutabileceği gibi, geri çekilene kadar ihtiyacı olanlara kredi olarak verebilir. Banka 2. yolu tercih edecektir. Çünkü kredi açtığı zaman bir faiz getirisi elde edecektir. Peki A bankası bu 100 TL’nin hepsini kredi olarak verebilir mi?

26

Zorunlu (munzam&kanuni) karşılık

Bankalar, vadesiz mevduatların bir kısmını (TCMB tarafından belirlenen oran kadar) kredi olarak veremezler. Çünkü Mevduat sahiplerinin nakit taleplerini karşılamak, TCMB’nin para arzını kontrol etmesini kolaylaştırmak rD =0,10 olsun (zorunlu karşılık oranı)

kredi olarak veremezler. Çünkü. Mevduat sahiplerinin nakit taleplerini karşılamak, TCMB’nin para arzını kontrol etmesini kolaylaştırmak. rD =0,10 olsun (zorunlu karşılık oranı)")

27

Ahmet beyin 100 TL’sinin 0,10 luk kısmına A bankası dokunamaz

Ahmet beyin 100 TL’sinin 0,10 luk kısmına A bankası dokunamaz. Yani bu kısmı kredi olarak veremez. Bu kısma tekabül eden 10 TL’yi TCMB adına muhafaza eder. A bankası 90 TL’yi bir müşterisine kredi olarak verince, bu kişi adına 90 TL’lik bir vadesiz mevduat hesabı açar. A bankası itibariyle vadesiz mevduatta meydana gelen değişme ∆D=100TL+ 90 TL=190 TL dir.

28

Bu kişi, bu krediyi bir mal & hizmet satın almak için kullanacaktır.

Borç alan müşteri mal&hizmet satın alınca, 90 TL’yi mal sahibine öder. Bu mal sahibi eline geçen 90 TL’yi b bankasındaki hesabına yatırır. B bankası bu 90 TL’nin 0,10 kısmı hariç kalan kısmı kredi olarak verebilir. (Yani 81 TL sini verebilir). Böylece toplamda vadesiz mevduatta meydana gelen değişme =271 TL dir. Bu işlem böylece devam eder. mal sahibi, satış geliri olan 81 TL’yi X bankasına yatırır. Banka bunun %10’una dokunamaz. Kalan kısmı kredi olarak verebilir. (72,9 TL)

. Böylece toplamda vadesiz mevduatta meydana gelen değişme =271 TL dir. Bu işlem böylece devam eder. mal sahibi, satış geliri olan 81 TL’yi X bankasına yatırır. Banka bunun %10’una dokunamaz. Kalan kısmı kredi olarak verebilir. (72,9 TL)")

29

Banka, 100 TL yi alır mevduat olarak kabul eder.

10 TL sini dondurur. Kalan 90 TL sini kredi olarak verebilir. Bu krediyi alan kişi mal alır Malı alan kendi bankasına yatırır. Yeni banka bu 90 TL nin 9 TL sine dokunamaz. Ancak 81 TL sini kredi olarak verir.

30

=ilk mevduat (rezerv) /zorunlu karşılık oranı VEYA

Ulaşılabilecek toplam vadesiz mevduat tutarını veren bir formül var mıdır= =ilk mevduat (rezerv) /zorunlu karşılık oranı VEYA = xİlk mevduat (rezerv) zorunlu karşılık oranı

/zorunlu karşılık oranı. VEYA. = 1 xİlk mevduat (rezerv) zorunlu karşılık oranı.")

31

Peki bunun bir formülü var mı?

∆D=∆R/rD ∆D= vadesiz mevduattaki değişme, (deposit) ∆R= ilk rezerv (reserve) rD=zorunlu karşılık oranı ∆D= (1/ rD)x∆R Buna göre ilk rezerv 100 TL olsun =(1/0,10)x100=1.000 TL Tüm bankalar itibariyle Ahmet beyin a bankasına yatırmış olduğu 100 TL vadesiz mevduatın, bankaların kredi vermesiyle ulaşabileceği tutar 1000 TLdir. Bu sayede bankacılık sistemi 900 TL (1.000TL-100TL) mevduat dolayısıyla da para yaratmıştır. Bu 900 TL’ye kaydi para denir. Buna aynı zamanda banka parası da denir.

∆R= ilk rezerv (reserve) rD=zorunlu karşılık oranı. ∆D= (1/ rD)x∆R. Buna göre ilk rezerv 100 TL olsun. =(1/0,10)x100=1.000 TL. Tüm bankalar itibariyle Ahmet beyin a bankasına yatırmış olduğu 100 TL vadesiz mevduatın, bankaların kredi vermesiyle ulaşabileceği tutar 1000 TLdir. Bu sayede bankacılık sistemi 900 TL (1.000TL-100TL) mevduat dolayısıyla da para yaratmıştır. Bu 900 TL’ye kaydi para denir. Buna aynı zamanda banka parası da denir.")

32

Mevduat çarpanı nedir? ∆D= (1/ rD)x∆R biliyoruz.

Mevduatta meydana gelen 1 birimlik artışın vadesiz mevduatta kaç birimlik bir artışa yola açacağını gösterir. ∆D= (1/ rD)x∆R biliyoruz. Mevduat çarpanı m= (1/ rD) ise bu da m= (1/ rD) =∆D/ ∆R dir Mevduat çarpanının değeri, tanım gereği zorunlu karşılık oranına bağlıdır. Zorunlu karşılık oranı yükseldikçe, mevduat çarpanı küçülür. Ör: zorunlu karşılık oranı % 10 iken mevduat çarpanı 1/0,1=10 dur. Zorunlu karşılık oranı % 10 iken bankacılık sisteminin rezervlerinde başlangıçta meydana gelen belirli bir artma (azalma), vadesiz mevduatı kendisinin toplam 10 katı artırır (azaltır). Toplam Vadesiz mevduat=mevduat çarpanı X ilk rezerv Vadesiz mevd.= (1/ rD) x ilk rezerv= (1/0,1) x 100=10 x 100= 1.000 Mevduat çarpanı=m= 1.000/100=10

x∆R biliyoruz. Mevduat çarpanı m= (1/ rD) ise bu da. m= (1/ rD) =∆D/ ∆R dir. Mevduat çarpanının değeri, tanım gereği zorunlu karşılık oranına bağlıdır. Zorunlu karşılık oranı yükseldikçe, mevduat çarpanı küçülür. Ör: zorunlu karşılık oranı % 10 iken mevduat çarpanı 1/0,1=10 dur. Zorunlu karşılık oranı % 10 iken bankacılık sisteminin rezervlerinde başlangıçta meydana gelen belirli bir artma (azalma), vadesiz mevduatı kendisinin toplam 10 katı artırır (azaltır). Toplam Vadesiz mevduat=mevduat çarpanı X ilk rezerv. Vadesiz mevd.= (1/ rD) x ilk rezerv= (1/0,1) x 100=10 x 100= Mevduat çarpanı=m= 1.000/100=10.")

33

Mevduat çarpanı nedir? Örnek:

Karşılık oranı % 20 olunca, mevduat çarpanı 1/0,20=5 tir. Yani bankacılık sisteminin rezervlerinde meydana gelen bir artış (azalma) vadesiz mevduatı kendisinin toplam 5 katı artırır (azaltır).

vadesiz mevduatı kendisinin toplam 5 katı artırır (azaltır).")

34

Parasal kontrol araçları

Hükümetin para arzını kontrol etmek için izlediği politikaya para politikası denir. Para politikası, Merkez bankaları tarafından yürütülür. TCMB FED

35

Merkez bankası para arzını 3 araç (enstrüman) ile kontrol eder

TCMB’nin bilançosunun aktif-pasif kalemlerinde değişikliklere yol açar. 1-Açık piyasa işlemleri (APİ) 2-İskonto haddi 3-Zorunlu karşılık oranı Rezerv Opsiyon mekanizması

2-İskonto haddi. 3-Zorunlu karşılık oranı. Rezerv Opsiyon mekanizması.")

36

1-Açık piyasa işlemleri (APİ):

Merkez bankasının devlet tahvili satın almasına ve ya satmasına APİ denir. Amaç: piyasadaki para miktarını (likiditeyi) ayarlayabilmektedir Ör: TCMB, 100 TL değerinde tahvil satın alırsa, kişiler, firmaların cebine 100 TL girer. Bu 100 TL kişilerin, firmaların vadesiz hesabına yatırabilir veya nakit tutar. Böylece M1 para arzı artar. Repo-ters repo (geri alım-satım vaadiyle) Repo: Ör: TCMB, bankadan bir haftalığına tahvil alıp-bankaya borç verir, bir hafta sonra tahvili iade eder, bankadan faizini ve ana parayı alır. Kesin alım Kesin satım NOT: 1 haftalık repo faizi geçerlidir (Politika faizi)

ayarlayabilmektedir. Ör: TCMB, 100 TL değerinde tahvil satın alırsa, kişiler, firmaların cebine 100 TL girer. Bu 100 TL kişilerin, firmaların vadesiz hesabına yatırabilir veya nakit tutar. Böylece M1 para arzı artar. Repo-ters repo (geri alım-satım vaadiyle) Repo: Ör: TCMB, bankadan bir haftalığına tahvil alıp-bankaya borç verir, bir hafta sonra tahvili iade eder, bankadan faizini ve ana parayı alır. Kesin alım. Kesin satım. NOT: 1 haftalık repo faizi geçerlidir (Politika faizi)")

37

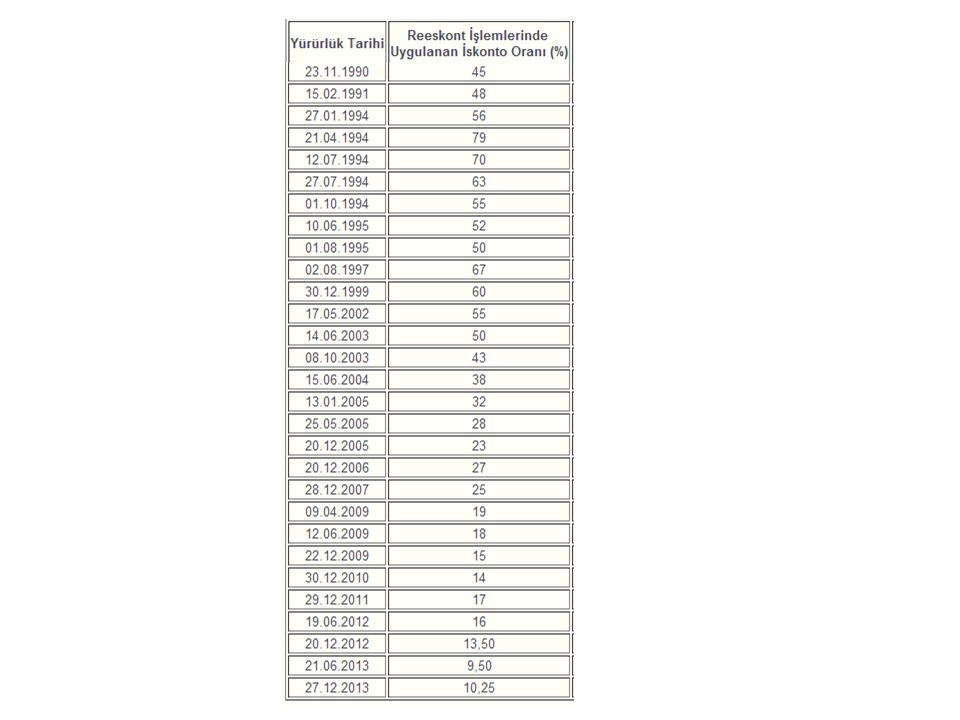

2-İskonto haddi: Merkez bankalarının, ticari bankalara belli bir faiz oranı üzerinden borç vermesi. Bankaların iskonto yoluyla aldıkları kâğıtları tekrar iskonto ettirerek (reeskont) Merkez Bankası’na satıp karşılığında para almaları uygulamasıdır. Diyelim ki bir şirketin elinde bir yıl vadeli ve 1000 TL değerinde bir tahvil olsun. Bir yılın sonunda 1000 TL edecek olan bu tahvilin bugünkü değeri 1000 TL’den düşüktür. Şirket, vadesinden önce bankaya bu kağıdı verdiğinde banka, şirkete örneğin 900 TL verecektir. Bu durumda banka bu tahvili üzerinde yazılı değere göre yüzde 11 iskonto ederek almış olacaktır. Bu işleme iskonto, burada ortaya çıkan yüzde 11 oranındaki faize de iskonto faizi deniyor. Banka bu kağıdı alıp Merkez Bankasına 910 TL’ye satıyorsa ikinci kez iskonto işlemi ortaya çıkmış oluyor ki buna da reeskont deniyor. Bu durumda Merkez Bankası’nın bankaya ödediği faiz [(1.000 – 910) / 910 x 100] yüzde 9,8 oluyor. Buna da reeskont faizi deniyor. Reeskont politikasının iki amacı olabilir: (a) Bankaların elindeki kağıtları alarak onlara para vermek ve piyasadaki likiditeyi düzenlemek. (b) Reeskont faizini değiştirerek piyasadaki faiz oranını etkilemeye çalışmak. Merkez bankası, bankaların kendisinden borç almalarını istediğinde İskonto oranını düşürür. Böylece para arzı artar. Aksi durumda merkz bankası iskonto oranını artırır. Ve para arzı azalır

Merkez Bankası’na satıp karşılığında para almaları uygulamasıdır. Diyelim ki bir şirketin elinde bir yıl vadeli ve 1000 TL değerinde bir tahvil olsun. Bir yılın sonunda 1000 TL edecek olan bu tahvilin bugünkü değeri 1000 TL’den düşüktür. Şirket, vadesinden önce bankaya bu kağıdı verdiğinde banka, şirkete örneğin 900 TL verecektir. Bu durumda banka bu tahvili üzerinde yazılı değere göre yüzde 11 iskonto ederek almış olacaktır. Bu işleme iskonto, burada ortaya çıkan yüzde 11 oranındaki faize de iskonto faizi deniyor. Banka bu kağıdı alıp Merkez Bankasına 910 TL’ye satıyorsa ikinci kez iskonto işlemi ortaya çıkmış oluyor ki buna da reeskont deniyor. Bu durumda Merkez Bankası’nın bankaya ödediği faiz [(1.000 – 910) / 910 x 100] yüzde 9,8 oluyor. Buna da reeskont faizi deniyor. Reeskont politikasının iki amacı olabilir: (a) Bankaların elindeki kağıtları alarak onlara para vermek ve piyasadaki likiditeyi düzenlemek. (b) Reeskont faizini değiştirerek piyasadaki faiz oranını etkilemeye çalışmak. Merkez bankası, bankaların kendisinden borç almalarını istediğinde İskonto oranını düşürür. Böylece para arzı artar. Aksi durumda merkz bankası iskonto oranını artırır. Ve para arzı azalır.")

38

3-Zorunlu karşılık oranı:

Merkez bankası, zorunlu karşılık oranını yükselterek, bankaların piyasaya daha az kredi sağlamasına (daha az kaydi para yaratmasına) neden olur. Böylece para arzı azalır. Tam tersi, durumda ise bu oranı düşürerek, bankaların daha fazla kaydi para yaratmalarına imkan verir.

neden olur. Böylece para arzı azalır. Tam tersi, durumda ise bu oranı düşürerek, bankaların daha fazla kaydi para yaratmalarına imkan verir.")

39

ZORUNLU KARŞILIKK ORANLARI

41

Rezerv opsiyon mekanizması

Finansal istikrarın desteklenmesi amacıyla Türk lirası zorunlu karşılıkların döviz cinsinden tesis edilmesi imkânı uygulamasında rezerv opsiyonu mekanizması (REM) uygulanmaktadır (Eylül 2011) Altın da uygulamaya sokulmuştur (Ekim 2011) rezerv opsiyonu katsayısı: TCMB, bankaların TL olarak yatırmak zorunda oldukları zorunlu karşılıkların bir bölümünü (bugün itibariyle % 60’ına kadarki bölümünü) döviz ya da altın cinsinden yatırmalarına izin veriyor. Ör: bankaya 10 TL yatırmak zorunda olalım (Zorunlu karşılık miktarı) Bunun en fazla %60 ‘lık kısmını (6 TL) döviz olarak yatırabilirsin.

uygulanmaktadır (Eylül 2011) Altın da uygulamaya sokulmuştur (Ekim 2011) rezerv opsiyonu katsayısı: TCMB, bankaların TL olarak yatırmak zorunda oldukları zorunlu karşılıkların bir bölümünü (bugün itibariyle % 60’ına kadarki bölümünü) döviz ya da altın cinsinden yatırmalarına izin veriyor. Ör: bankaya 10 TL yatırmak zorunda olalım (Zorunlu karşılık miktarı) Bunun en fazla %60 ‘lık kısmını (6 TL) döviz olarak yatırabilirsin.")

42

Banka, % 40 lık dilimi Rom kapsamında döviz olarak yatırmak istesin

Banka, % 40 lık dilimi Rom kapsamında döviz olarak yatırmak istesin. Bu durumda 10 TL’nin 6 TL si TL cinsinden; 4 Tlsi dolar cinsinden yatacaktır. % 40’lık kısım için ne kadar dolar yatırılacaktır? 4x1,4=5,6 TL 5,6 TL/ 1,8$=3,11 $ ROM uygulanmasaydı 4 TL/1,8= 2,22 $ TCMB $ seçeneği sunuyor ama daha fazla DOLAR almış oluyor (2.22 $ yerine 3.11 $ almış oldu.) (1,4 ROK ile hesaplanan TL karşılığı döviz satmak zorundadır. Tcmb.gov.tr)

(1,4 ROK ile hesaplanan TL karşılığı döviz satmak zorundadır. Tcmb.gov.tr)")

43

TCMB ROK

44

Mevcut imkân dâhilinde Bankamız nezdinde 33,7 milyar ABD doları değerinde döviz tutulmaktadır. TCMB Aralık 2013

45

Altın Tesis İmkânı Dilimleri (%)

Altın Tesis İmkânı Dilimleri (%) Mevcut ROK Yeni ROK 0-15 1,4 15-20 1,5 20-25 1,9 2,0 25-30 2,4 2,5 13,2 milyar ABD doları değerinde 261 ton altın tutulmaktadır. Mart 2013

Mevcut ROK. Yeni. ROK , , ,9. 2, ,4. 2,5. 13,2 milyar ABD doları değerinde 261 ton altın tutulmaktadır. Mart")

46

Faiz politikası: Merkez Bankası’nın bankalarla para alış verişinde uyguladığı faizleri değiştirerek piyasa faizlerini etkilemeyi hedeflemesine faiz politikası deniyor. TCMB’nin çeşitli işlemleri için uyguladığı farklı faiz oranları söz konusu:

47

Bir hafta vadeli repo işlemlerine uygulanan faiz (politika faizi

Bir hafta vadeli repo işlemlerine uygulanan faiz (politika faizi.): TCMB, 1 hafta vade ile repo ihalesi açıyor, bankalar ellerindeki tahvil ve bonoları TCMB’ye verip karşılığında para alıyorlar ve vade sonunda parayı iade edip kağıtlarını geri alıyorlar. TCMB bu araçla banka ve finans kurumlarının piyasada uyguladığı faiz oranlarını, bankalardan alınan kredilerin miktarını, hisse senedi ve döviz gibi varlıkların fiyatlarını etkileyebiliyor. Bu işleme uygulanan faiz oranı yıllık % 4.5 Gecelik işlemlerde uygulanan faiz (gecelik faiz, fonlama faizi ya da koridor faizi): TCMB’nin, hesaplarını kapatabilmek için gecelik olarak borç almak ya da ellerinde kalan paraları gecelik olarak borç vermek isteyen bankalara uyguladığı faize bu adlar veriliyor. TCMB, bu yolla ikincil piyasada oluşan kısa vadeli faiz oranlarını, döviz kurlarını ve kredilerin büyüme hızını etkileyebiliyor. TCMB’nin gecelik borç almada uyguladığı faiz oranı yıllık % 3,5; gecelik borç vermede uyguladığı faiz oranı yıllık yüzde 7,75 Geç likidite penceresi faizi: Hesaplarını kapatmak ya da ellerinde bulunan parayı borç vermek için son ana kadar bekleyen bankalara uygulanan caydırıcı faiz oranlarını kapsayan bir uygulamadır. Bu uygulamada saat ile arasında TCMB’ye gecelik borç vermek isteyenlere yıllık % 0, gecelik olarak TCMB’den borç almak isteyenlere yıllık % 10,25 faiz uygulanıyor. TCMB’nin bu faiz oranlarında yapacağı değişiklikler bankaların fonlama maliyetleri üzerinde etki yapıyor ve sonuçta piyasa faizlerini etkiliyor. Gecelik fonlama faizi tavanının düşürülmesi bankaların daha ucuza fon bulmasına yol açtığı için onların maliyetinin düşmesine yol açıyor. Bu durumda da bankaların kredi faizlerini düşürmesi bekleniyor. Bununla birlikte Türkiye’de mevduatın ortalama vadesiyle kredinin ortalama vadesi arasında krediler lehine yaklaşık on kat fark olması kaynak maliyetindeki düşüşün kolayca kredi faizlerine yansımasını sağlayamıyor.

: TCMB, 1 hafta vade ile repo ihalesi açıyor, bankalar ellerindeki tahvil ve bonoları TCMB’ye verip karşılığında para alıyorlar ve vade sonunda parayı iade edip kağıtlarını geri alıyorlar. TCMB bu araçla banka ve finans kurumlarının piyasada uyguladığı faiz oranlarını, bankalardan alınan kredilerin miktarını, hisse senedi ve döviz gibi varlıkların fiyatlarını etkileyebiliyor. Bu işleme uygulanan faiz oranı yıllık % 4.5. Gecelik işlemlerde uygulanan faiz (gecelik faiz, fonlama faizi ya da koridor faizi): TCMB’nin, hesaplarını kapatabilmek için gecelik olarak borç almak ya da ellerinde kalan paraları gecelik olarak borç vermek isteyen bankalara uyguladığı faize bu adlar veriliyor. TCMB, bu yolla ikincil piyasada oluşan kısa vadeli faiz oranlarını, döviz kurlarını ve kredilerin büyüme hızını etkileyebiliyor. TCMB’nin gecelik borç almada uyguladığı faiz oranı yıllık % 3,5; gecelik borç vermede uyguladığı faiz oranı yıllık yüzde 7,75 Geç likidite penceresi faizi: Hesaplarını kapatmak ya da ellerinde bulunan parayı borç vermek için son ana kadar bekleyen bankalara uygulanan caydırıcı faiz oranlarını kapsayan bir uygulamadır. Bu uygulamada saat ile arasında TCMB’ye gecelik borç vermek isteyenlere yıllık % 0, gecelik olarak TCMB’den borç almak isteyenlere yıllık % 10,25 faiz uygulanıyor. TCMB’nin bu faiz oranlarında yapacağı değişiklikler bankaların fonlama maliyetleri üzerinde etki yapıyor ve sonuçta piyasa faizlerini etkiliyor. Gecelik fonlama faizi tavanının düşürülmesi bankaların daha ucuza fon bulmasına yol açtığı için onların maliyetinin düşmesine yol açıyor. Bu durumda da bankaların kredi faizlerini düşürmesi bekleniyor. Bununla birlikte Türkiye’de mevduatın ortalama vadesiyle kredinin ortalama vadesi arasında krediler lehine yaklaşık on kat fark olması kaynak maliyetindeki düşüşün kolayca kredi faizlerine yansımasını sağlayamıyor.")

48

BÖLÜM 21 PARA VE MAKRO DENGE

PARA TALEBİ DENGE FAİZ HADDİ PARA POLİTİKASI VE MAKRO DENGE

49

Kişiler geçmişte yaptıkları tasarruflardan oluşan servetlerinin bir kısmını para (nakit+vadesiz mevduat) biçiminde tutarlar Kişilerin servetlerinin bir kısmını para (nakit+vadesiz mevduat) biçiminde tutmalarına para talebi denir. Görüldüğü üzere, para talebi, tasarruftan tamamen farklıdır. Tasarruf, kişinin gelirinin tüketilmesi yerine servetine aktarılmasına denirken; para talebi kişinin servetinin ne kadarının (tahvil, hisse senedi gibi varlıklar değil de) para biçiminde tutulmak istendiğini yansıtır.

biçiminde tutmalarına para talebi denir. Görüldüğü üzere, para talebi, tasarruftan tamamen farklıdır. Tasarruf, kişinin gelirinin tüketilmesi yerine servetine aktarılmasına denirken; para talebi kişinin servetinin ne kadarının (tahvil, hisse senedi gibi varlıklar değil de) para biçiminde tutulmak istendiğini yansıtır.")

50

Para, en likit varlıktır. (mübadele aracına dönüşme kolaylığı ve hızı)

Bu açıdan para talebi, kişilerin likiditeyi tercih etmeleri anlamına gelir. Kişilerin sahip oldukları paranın (nakit+vadesiz mevduat) hiçbir faiz getirisi yoktur. Tahvilin ise bir faiz getirisi vardır. (uzun vadeli ve sabit faizli tahvile konsol denir). Kişilerin sahip oldukları para (nakit+vadesiz mevduat) hiçbir faiz getirisi olmamasına karşın neden kişiler para talebinde bulunurlar?

hiçbir faiz getirisi yoktur. Tahvilin ise bir faiz getirisi vardır. (uzun vadeli ve sabit faizli tahvile konsol denir). Kişilerin sahip oldukları para (nakit+vadesiz mevduat) hiçbir faiz getirisi olmamasına karşın neden kişiler para talebinde bulunurlar")

51

Para talebinin nedenleri

İşlemler saikiyle para talebi İhtiyat saikiyle para talebi Spekülasyon saikiyle para talebi

52

1-İşlemler saikiyle para talebi:

Mal ve hizmetler için yapılan düzenli ödemelerden kaynaklanır. Bunlar beklenen harcamalardır. örneğin bir şahıs, b,r ay boyunca kira, manav, gıda vb. için ödemeler yapmak durumundadır. İşlem saikiyle para talebi, gelir seviyesine bağlıdır. Geliri artan kişi ve kurumların işlem saikiyle para talebi de artacaktır. + LT=f(Y)

")

53

2-İhtiyat saikiyle para talebi:

Kişiler beklenmeyen harcamalarını finanse etmek için para talep ederler. Kaza, hastalık gibi beklenmeyen durumlar, Ayrıca fiyatlardaki beklenmeyen indirimlerden yararlanmak için servetin bir kısmı para olarak (nakit+vadesiz mevduat) tutulur. Gelirin pozitif fonksiyonudur. LP=f(Y)

tutulur. Gelirin pozitif fonksiyonudur. LP=f(Y)")

54

3-Spekülasyon saikiyle para talebi:

Spekülasyon, piyasadaki fiyat hareketlerinden yaralanarak bir malı ucuzken satın alıp pahalaşınca satmaya denir. En yaygın spekülasyon hisse senedi ve tahvil piyasalarından görülür. Firmalar ve hanehalkları, gelirlerinin bir kısmını fiyat dalgalanmalarından yararlanmak için atıl durumda tutarken, faiz geliri elde etme fırsatını kaçırırlar. (yani spekülasyon saikiyle para talebinin daime bir alternatif maliyeti vardır).

.")

55

3-Spekülasyon saikiyle para talebi:

Piyasada faiz haddi yükseldikçe, elde para tutmanın maliyeti yükselirken; (faiz gelirinden mahrum olunur.) Faiz oranı düştükçe elde para tutmanın maliyeti düşer. O halde spekülasyon güdüsüyle para talebi, piyasa faiz oranına karşı son derece duyarlıdır. i yükseldikçe, elde tutulmak istenen para miktarı yani likidite tercihi azalmaktadır. Tam tersi durumda, i düştükçe, elde tutulmak istenen para miktarı yani likidite tercihi artmaktadır.

Faiz oranı düştükçe elde para tutmanın maliyeti düşer. O halde spekülasyon güdüsüyle para talebi, piyasa faiz oranına karşı son derece duyarlıdır. i yükseldikçe, elde tutulmak istenen para miktarı yani likidite tercihi azalmaktadır. Tam tersi durumda, i düştükçe, elde tutulmak istenen para miktarı yani likidite tercihi artmaktadır.")

56

NR 55-101 bu kısım anlatılmadı

57

Spekülasyon güdüsüyle para talebini açıklayabilmek için, kişilerin&firmaların ellerindeki atıl parayla tahvil satın almak istediklerini varsayalım.

58

Nasıl? Şöyle ki; Kişiler(spekülatörler), tahvil fiyatlarında (ve dolayısıyla tahvil faiz oranındaki) değişimleri takip ederek spekülatif gelir elde etmeyi hedeflerler. Spekülatörlerin parayı ellerinde tutmaları (yani likit olarak muhafaza etmeleri) için cari faiz oranını ve tahvil fiyatlarını göz önüne alarak, ileride tahvil fiyatlarının düşeceğini tahmin etmeleri ve bu değişiklikten yararlanabileceklerini düşünmeleri gerekir.

, tahvil fiyatlarında (ve dolayısıyla tahvil faiz oranındaki) değişimleri takip ederek spekülatif gelir elde etmeyi hedeflerler. Spekülatörlerin parayı ellerinde tutmaları (yani likit olarak muhafaza etmeleri) için cari faiz oranını ve tahvil fiyatlarını göz önüne alarak, ileride tahvil fiyatlarının düşeceğini tahmin etmeleri ve bu değişiklikten yararlanabileceklerini düşünmeleri gerekir.")

59

Tahvil faizi ve para talebi ilişkisi

Faiz oranı ile likidite tercihi (para talebi) arasındaki bu ters yönlü ilişki elde para tutmanın alternatif maliyeti ile açıklanır. i1 i2 i3 M=f(i) Talep edilen para miktarı M1 M2 M3

arasındaki bu ters yönlü ilişki elde para tutmanın alternatif maliyeti ile açıklanır. i1. i2. i3. M=f(i) Talep edilen para miktarı. M1 M2 M3.")

60

Nakit mi, Tahvil mi (bireyler nasıl tercih eder)

Hangisinin beklenen getirisi fazla ise o tercih edilir. Nakit paranın getirisi =0 TL Tahvilin getirisi= 1)-Faiz ödemeleri+2)-Beklenen sermaye kazancı -Sermaye kaybı da olabilir. i yükselince tahvilin fiyatı düşer ve net kayıp yaşanabilir. (40 Tl faiz geliri, 50 TL sermaye kaybı=10 TL net kayıp) İşte spekülatörler, nakit paranın getirisi ile tahvilin getirisi arasında bir tercihte bulunurlar. Tahvilden zarar edeceklerini tahmin ettiklerinde (tahvil fiyatının düşeceği (faizin artacağı) beklenirse), servetlerini paraya kaydırırlar, para talebi artar.

-Faiz ödemeleri+2)-Beklenen sermaye kazancı -Sermaye kaybı da olabilir. i yükselince tahvilin fiyatı düşer ve net kayıp yaşanabilir. (40 Tl faiz geliri, 50 TL sermaye kaybı=10 TL net kayıp) İşte spekülatörler, nakit paranın getirisi ile tahvilin getirisi arasında bir tercihte bulunurlar. Tahvilden zarar edeceklerini tahmin ettiklerinde (tahvil fiyatının düşeceği (faizin artacağı) beklenirse), servetlerini paraya kaydırırlar, para talebi artar.")

61

Ek bilgi: Faiz oranı ile tahvilin piyasa değeri (fiyatı) ters yönlü çalışır

V=R/i V=piyasa değeri, R=konsol faiz geliri i=faiz oranı

62

Ek bilgi Elde tutulan nakit paranın hiçbir getirisi yoktur.

Tahvilin ise iki getirisi vardır: 1-Faiz ödemeleri, 2-Beklenen sermaye kazancı (tahvil fiyatının artması, ancak HATIRLAYALIM: tahvil fiyatları i yükseldiğince düşer.) Bilindiği gibi i yükseldiğinde bir tahvilin fiyatı düşer. Faiz oranlarının yükseleceğini bekliyorsanız, tahvillerin fiyatlarının düşeceğini ve böylelikle negatif bir sermaye kazancı (yani sermaye kaybı) beklersiniz. (Tahvilin fiyatı 909 TL iken 833 TL ye düşer) Eğer faiz oranlarının önemli ölçüde yükseleceğini bekliyorsanız, tahvillerden beklediğiniz getiri negatif olabilir. Bu durumda servet, para olarak tutulur.

Bilindiği gibi i yükseldiğinde bir tahvilin fiyatı düşer. Faiz oranlarının yükseleceğini bekliyorsanız, tahvillerin fiyatlarının düşeceğini ve böylelikle negatif bir sermaye kazancı (yani sermaye kaybı) beklersiniz. (Tahvilin fiyatı 909 TL iken 833 TL ye düşer) Eğer faiz oranlarının önemli ölçüde yükseleceğini bekliyorsanız, tahvillerden beklediğiniz getiri negatif olabilir. Bu durumda servet, para olarak tutulur.")

63

örnek Tahvilin yıllık faiz geliri Yıllık R=40 TL (yıllık) olsun İtibari değer (face value), 1000 TL olsun P=R/i ise Faiz oranı %3,9 iken piyasa değeri (fiyatı): 40/0,039=1.025 TL Faiz oranı %4 iken piyasa değeri: 40/0,04=1.000 TL Faiz oranı %3,9 iken piyasa değeri: 40/0,0421=950 TL olur.

olsun İtibari değer (face value), 1000 TL olsun P=R/i ise Faiz oranı %3,9 iken piyasa değeri (fiyatı): 40/0,039=1.025 TL Faiz oranı %4 iken piyasa değeri: 40/0,04=1.000 TL Faiz oranı %3,9 iken piyasa değeri: 40/0,0421=950 TL olur.")

64

Ör: i=%4 iken tahvilin fiyatı, itibari değerine eşittir. (1

Ör: i=%4 iken tahvilin fiyatı, itibari değerine eşittir. (1.000 TL) Kişiler, faiz oranının %3,9’a düşeceğini beklerse ne yapar: i=%3,9 iken tahvilin fiyatı, dir ( =25 Tl sermaye kazancı); ayrıca 40 Tl faiz olmak üzere toplam 65 TL net gelir olur. ÖZETLE: hem sermaye kazancını hemde faiz gelirini elde etmek için servetlerini konsol olarak muhafaza ederler.

Kişiler, faiz oranının %3,9’a düşeceğini beklerse ne yapar: i=%3,9 iken tahvilin fiyatı, dir ( =25 Tl sermaye kazancı); ayrıca 40 Tl faiz olmak üzere toplam 65 TL net gelir olur. ÖZETLE: hem sermaye kazancını hemde faiz gelirini elde etmek için servetlerini konsol olarak muhafaza ederler.")

65

Ör: i=%4 iken tahvilin fiyatı, itibari değerine eşittir. (1

Ör: i=%4 iken tahvilin fiyatı, itibari değerine eşittir. (1.000 TL) Kişiler, faiz oranının %4,21’e yükseleceğini beklerse ne yapar: i=%4,21 iken tahvilin fiyatı, 950 dir ( = -50 Tl sermaye kaybı); ayrıca 40 Tl faiz olmak üzere 10 TL net kayıp olur. ÖZETLE: birim konsoldan net 10 TL kayba uğramamak için servetlerini konsol yerine sıfır getirisi olan para olarak muhafaza ederler.

Kişiler, faiz oranının %4,21’e yükseleceğini beklerse ne yapar: i=%4,21 iken tahvilin fiyatı, 950 dir ( = -50 Tl sermaye kaybı); ayrıca 40 Tl faiz olmak üzere 10 TL net kayıp olur. ÖZETLE: birim konsoldan net 10 TL kayba uğramamak için servetlerini konsol yerine sıfır getirisi olan para olarak muhafaza ederler.")

66

Kişiler bu tercihlerini yaparken faiz oranını nasıl dikkate alırlar?

Her kişinin deneyimlerinden hareketle normal olarak kabul ettiği bir faiz oranı vardır. Eğer piyasa faiz oranı kişinin normal olarak nitelendirdiği oranın yüksek ise, kişi faiz oranının düşeceğini bekler ve dolayısıyla hem faiz gelirinden hem de sermaye kazancından yararlanmak için mali servetini konsol biçiminde tutar.

67

Eğer, tam tersine Piyasa faiz oranı kişinin normal nitelendirdiği faiz oranında düşük ise ve kişi faiz oranını yükseleceğini bekliyorsa, dolayısıyla da faiz geliri ile sermaye kaybı arasındaki fark kadar net bir kayba maruz kalmamak için konsolu tutmak yerine, servetini sıfır getirisi olan para biçiminde muhafaza eder.

68

ÖZETLE Faiz oranının yükseleceğini ve böylece tahvilin getirisinin negatif olacağını bekleyen bir kişinin mali servetini para biçiminde muhafaza etmesi, spekülasyon saiki ile para talebi olarak nitelendirilir. L=f(i)

")

69

Toplam para talebi İşlemler, ihtiyat ve spekülasyon saiki ile para talebi, İngiliz İktisatçı J. Maynard Keynes tarafından geliştirilmiştir. İşlemler ve ihtiyat saikiyle para talebin gelirin pozitif fonksiyonu iken, Spekülasyon saikiyle para talebi faiz oranının negatif bir fonksiyonudur.

70

Denge faiz oranının oluşması

Bir ekonomide toplam para arzı ile para talebini eşitleyen faiz oranı, denge faiz oranıdır. Bu denge faiz oranı, toplam para arzı ile toplam para talebi eğrilerinin kesiştiği yerdir. M/P=reel para arzını temsil eder. M/P, dikeydir yani faiz oranından bağımsızdır. Negatif eğimli L doğrusu ise reel para talebidir

71

Para piyasasında denge: denge faiz haddi

E1 noktasında para talebi para arzına eşittir. Kişiler servetlerini nakit (para) ve tahvil olarak tutsun. L=para talebi Bd=reel tahvil talebi Reel mali servet=L+Bd ise Reel mali servet=M/P+Bs olacaktır. (para talebi=para arzı) (Tahvil talebi=tahvil arzı) i1 i2 i3 E2 M/P>L E1 M/P=L E3 L>M/P L M/P

ve tahvil olarak tutsun. L=para talebi. Bd=reel tahvil talebi. Reel mali servet=L+Bd ise. Reel mali servet=M/P+Bs olacaktır. (para talebi=para arzı) (Tahvil talebi=tahvil arzı) i1. i2. i3. E2 M/P>L. E1 M/P=L. E3 L>M/P. L. M/P.")

72

Para piyasasında denge: denge faiz haddi

Tahvil piyasasını dengede olması için L+Bd=M/P + Bs olmalı L=M/P iken Bd=Bs olmalıdır. E2 M/P>L (Bd>Bs) i1 i2 i3 E2 F E1 M/P=L (Bs=Bd) G E3 L>M/P (Bs>Bd) L M/P

i1. i2. i3. E2. F. E1 M/P=L (Bs=Bd) G. E3 L>M/P (Bs>Bd) L. M/P.")

73

Denge faiz haddi i2’de M/P>L dir. Tahvil talebi>tahvil arzı

E2F kadar reel para arzı fazlası vardır. İnsanlar bu para arzı fazlasından kurtulmak için tahvil satın almak isterler. Böylece tahvil talebi artar. Tahvil talebi artınca, tahvilin fiyatı yükselirken faiz haddi düşer V=R/i, i=R/V Faiz haddi düşünce spekülasyon saikiyle para talebi artar böylece başlangıçtaki para arz fazlası azalır. Bu süreç sonunda faiz oranı i2’den para talebini para arzına eşitleyen i1 düzeyine düşer i E2 M/P>L (Bd>Bs) i1 i2 i3 E2 F E1 M/P=L (Bs=Bd) G E3 L>M/P (Bs>Bd) L M/P

i1. i2. i3. E2. F. E1 M/P=L (Bs=Bd) G. E3 L>M/P (Bs>Bd) L. M/P.")

74

Denge faiz haddi i3’de L>M/P dir. Tahvil arzı >tahvil talebi

E2F kadar reel para talebi fazlası vardır. Kişiler, GE3 kadar para talebi fazlasını (nakit noksanını) temin etmek için tahvil satmak isterler. Tahvil arzının böylece artmasıyla, tahvil fiyatı düşerken, faiz oranı yükselir (V=R/i, i=R/V). Faiz haddi yükselince de, spekülasyon saikiyle para talebi azalır ve böylece başlangıçtaki para talebi fazlası azalır. Bu süreç sonunda faiz oranı i1 düzeyine yükselir. i E2 M/P>L (Bd>Bs) i1 i2 i3 E2 F E1 M/P=L (Bs=Bd) G E3 L>M/P (Bs>Bd) L M/P

temin etmek için tahvil satmak isterler. Tahvil arzının böylece artmasıyla, tahvil fiyatı düşerken, faiz oranı yükselir (V=R/i, i=R/V). Faiz haddi yükselince de, spekülasyon saikiyle para talebi azalır ve böylece başlangıçtaki para talebi fazlası azalır. Bu süreç sonunda faiz oranı i1 düzeyine yükselir. i. E2 M/P>L (Bd>Bs) i1. i2. i3. E2. F. E1 M/P=L (Bs=Bd) G. E3 L>M/P (Bs>Bd) L. M/P.")

75

Faiz oranının değişmesi

Denge faiz oranı, piyasada para arz ve talebinin eşitlenmesi sonucunda belirlendiğinden, para arzı ve/veya talebi değişinde faiz oranın da değişidir.

76

Para talebini değişmesi ve Faiz oranındaki değişme

Reel gelir artınca, para talebi artar. L para talebi doğrusu sağa kayar. Para talebi artınca, faiz oranı i2’ye yükselir.

77

Denge faiz haddi Nedeni,

Para talebi artınca, E1E3 kadar para talebi fazlası ortaya çıkar. Para arzı veri iken, kişilerin bu para talebi fazlasını (nakit açığını) karşılamak için tahvil satmak istemeleri, ve tahvil arzının artmasıyla tahvil fiyatının düşmesidir. Tahvil fiyatı düşünce, faiz oranı yükselir V=R/i; i=R/V) Faiz oranı yükselince (i2), para talebi azalır ve böylece başlangıçtaki para talebi fazlası azalır. i i2 i1 E2 E3 E1 L(Y2 ) L(Y1 ) L M/P

karşılamak için tahvil satmak istemeleri, ve tahvil arzının artmasıyla tahvil fiyatının düşmesidir. Tahvil fiyatı düşünce, faiz oranı yükselir V=R/i; i=R/V) Faiz oranı yükselince (i2), para talebi azalır ve böylece başlangıçtaki para talebi fazlası azalır. i. i2. i1. E2. E3. E1. L(Y2 ) L(Y1 ) L. M/P.")

78

Bu etkileşim şöyledir:

79

Para arzındaki değişmenin Faiz oranına etkisi

Nominal para arzı (M) artınca (genişletici para politikası), sağa kayarak M2/P konumunu alır.M2>M1 Böylece faiz oranı düşer.

artınca (genişletici para politikası), sağa kayarak M2/P konumunu alır.M2>M1. Böylece faiz oranı düşer.")

80

Faiz oranı neden düşer? para arzı artınca, E1E3 kadar bir para arzı fazlası ortaya çıkar. Sonrasında Tahvil talebi, Tahvil fiyatı Faiz oranları¶ talebi arasından bir dizi etkileşim olur. Şöyle ki,

81

Denge faiz haddi Para talebi veri iken insanların bu para (nakit) fazlasından tahvil satın alarak kurtulmak istemeleri ve böylece tahvil talebinin (Bd) artmasıyla tahvil fiyatı artar. Bu da faiz oranının düşmesine yol açar. Faiz oranı i2 düzeyine düşer i i1 i2 E1 E3 E2 L(Y ) L M1/P M2/P

fazlasından tahvil satın alarak kurtulmak istemeleri ve böylece tahvil talebinin (Bd) artmasıyla tahvil fiyatı artar. Bu da faiz oranının düşmesine yol açar. Faiz oranı i2 düzeyine düşer. i. i1. i2. E1. E3. E2. L(Y ) L. M1/P. M2/P.")

82

Genişletici para politikasının işleyişi şöyledir:

83

Peki para arzı daralırsa ne olur?

Para arzı azalınca (daraltıcı para politikası), faiz oranı yükselecektir. Reel Para arzı sola kayar, M2/P olur.E1E3 kadar para talep fazlası ortaya çıkar.

, faiz oranı yükselecektir. Reel Para arzı sola kayar, M2/P olur.E1E3 kadar para talep fazlası ortaya çıkar.")

84

Denge faiz haddi Para arzı veri iken insanlar bu talep fazlasını tahvil satarak karşılamak isterler. Böylece tahvil arzı artar. Tahvil arzı artınca tahvilin fiyatı düşer. Tahvilin fiyatının düşmesi, faiz oranlarının yükselmesine yol açar.bu da para talebinin azalmasına ve böylece başlangıçtaki para talep fazlasının küçülmesine neden olur. i i2 i1 E2 E3 E1 L(Y ) L M2/P M1/P

L. M2/P. M1/P.")

85

Daraltıcı Para politikasının işleyişi şöyledir:

86

PARA POLİTİKASI: PARA, HASILA, FİYATLAR

Yukarıdaki açıklamalar ışığında planlanan yatırım ile faiz oranı arasındaki ters yönlü ilişki hesaba katıldığında, bir ekonomide reel para arzı (M/P) ve böylece faiz oranı (i) değiştiğinde planlanan yatırımın değişeceği sonucuna ulaşılır. Buna göre veya tam tersi

ve böylece faiz oranı (i) değiştiğinde planlanan yatırımın değişeceği sonucuna ulaşılır. Buna göre. veya tam tersi.")

87

Reel para arzı artınca, i düşer ve i2 seviyesine iner

Reel para arzı artınca, i düşer ve i2 seviyesine iner. Bu durumda planlanan yatırım I2’ye yükselir

88

AE=CI+G+NX Olduğu dikkate alınırsa, nominal para arzının (M) sabit olduğu varsayımı altında P yükselirse, buna bağlı olarak reel para arzı düşer (M/P) ve faiz oranı yükselir. Dolayısıyla da planlanan yatırım ve böylece planlanan harcama (AE) azalır. Veya tam tersi olur.

sabit olduğu varsayımı altında P yükselirse, buna bağlı olarak reel para arzı düşer (M/P) ve faiz oranı yükselir. Dolayısıyla da planlanan yatırım ve böylece planlanan harcama (AE) azalır. Veya tam tersi olur.")

89

Benzer bir açıdan P veri iken nominal para arzı değişince de faiz oranı değişecektir. Şöyle ki,

Veya tam tersi olacaktır. Yani sonuçta AE

90

Bu süreç, AD toplam talep eğrisinin kayması anlamına gelmektedir.

Özetle, nominal para arzının artması (genişletici para politikası) Ad nin sağa kaymasına yol açmaktadır. Nominal para arzının azaltan (daraltıcı para politikası) AD nin sola kaymasına yol açar.

Ad nin sağa kaymasına yol açmaktadır. Nominal para arzının azaltan (daraltıcı para politikası) AD nin sola kaymasına yol açar.")

91

M1>M0 P veri iken M artınca, AE artar ve böylece AD sağa kayar (artar).

.")

92

AD’nin para politikası ile sağa ve ya sola kaydırılması, Hükümetin bu sayede durgulaştırıc açık ve enflasyonist açık durumlarını telafi etmesine imkan vermektir.

93

Para politikası ve durgunlaştırıcı açık

Kısa dönem denge E1 dedir. Y1-Yp kadar durgunlaştırıcı açık vardır. Genişletici para politikası ile AD1, AD2 olur. Kısa dönem makro denge E2’de dengeye gelir.

94

Para politikası ve enflasyonist açık

Yp-Y1 kadar enflasyonist açık vardır.hükümet daraltıcı para politikası izler ve AD1’i AD2 olur. Böylece toplam talep fazlası giderilir. Denge E2 de sağlanır.

95

Para politikasını Kısa ve Uzun dönem etkileri

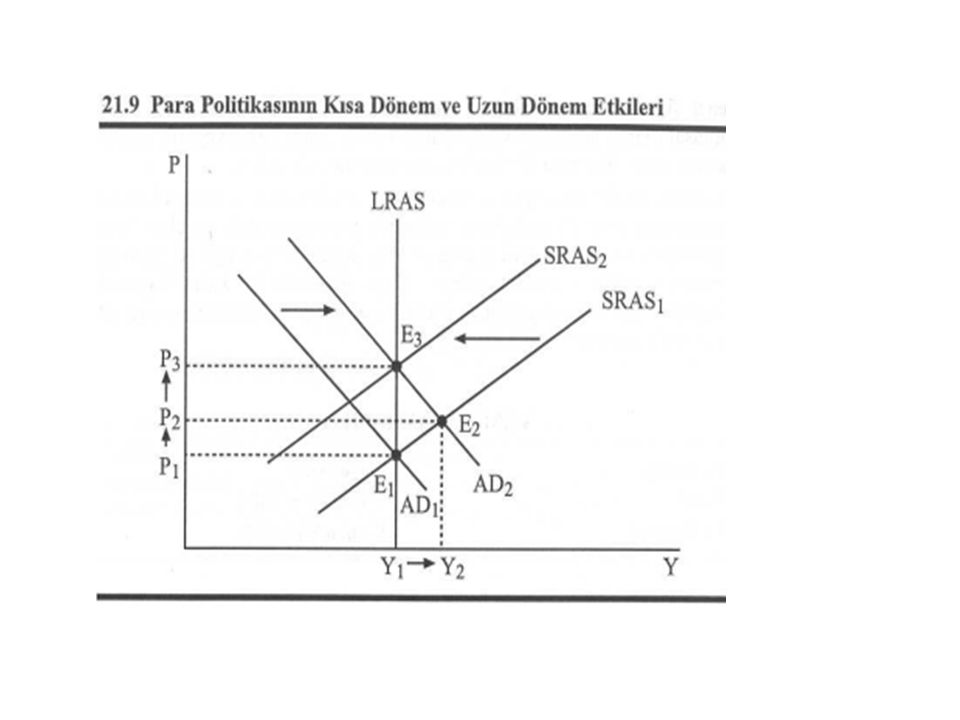

Ekonomi başlangıçta AD1, SRAS1 LRAS1 de dengededir. Hem kısa hem de uzun dönem denge E1 de sağlanmaktadır. Genişletici para politikası ile AD sağa kayar. Kısa dönem yeni denge E2 de sağlanır. Böylece Y ve P düzeyi yükselir. Ancak genişletici para politikasının Y üzerindeki etkisi geçicidir. Zira nominal ücretin fiyat düzeyinde meydana gelen artışa zaman içerisinde intibak sağlaması üzerine, SRAS zaman içerisinde sola kayar ve SRAS2 olur. Böylece yeni denge AD2 SRAS2 LRAS de sağlanır (E3 noktası).

.")

97

Özetle, genişletici para politikası uzun dönemde hasıla (Y) üzerinde hiç etkili değildir. Bu politika uzun dönemde sadece enflasyonun yükselmesine neden olur.

98

Peki daraltıcı para politikası uygulanırsa ne olur?

Aynı şekilde uzun dönemde bu politikanın hasıla üzerinde hiç bir etkisi yoktur. Bu duruma paranın uzun dönemde yansız-nötr olması denir.

99

Peki bu politika kısa dönemde nasıl etkili olmaktadır?

Nominal para arzı artınca kısa dönemde denge E2 de sağlanır. Çünkü, Nominal para arzı örneğin % 20 artınca, genel fiyat düzeyinin (P) %20’den az artması ve böylece reel para arzının başlangıç durumuna göre yükselmesi (M1/P>M0/P) ve bunun da faiz oranın düşmesine, ardından planlanan yatırımın atmasına ve AE’nin artmasına yol açmasıdır.

%20’den az artması ve. böylece reel para arzının başlangıç durumuna göre yükselmesi (M1/P>M0/P) ve. bunun da faiz oranın düşmesine, ardından planlanan yatırımın atmasına ve AE’nin artmasına yol açmasıdır.")

100

Uzun döneme gelindiğinde ise nominal para arzı artınca (%20), genel fiyat düzeyinin de (P) % 20 artması ve böylece reel para arzının (M/P) başlangıçtaki düzeyine düşmesi ve bununda faiz oranının başlangıçtaki düzeyine yükselmesine yol açmasıdır. Dolayısıyla paranın uzun dönemde yansız olması,uzun dönemde genel fiyat düzeyinin nominal para arzıyla oransal olarak değişmesi (oransal artması veya oransal azalması) ve para politikasının uzun dönemde faiz oranını etkilememesi demektir.

başlangıçtaki düzeyine düşmesi ve. bununda faiz oranının başlangıçtaki düzeyine yükselmesine yol açmasıdır. Dolayısıyla paranın uzun dönemde yansız olması,uzun dönemde genel fiyat düzeyinin nominal para arzıyla oransal olarak değişmesi (oransal artması veya oransal azalması) ve para politikasının uzun dönemde faiz oranını etkilememesi demektir.")

101

Yani kilit mekanizma, faiz oranıdır.

Nominal Para arzı ve fiyat artışları, buna bağlı olarak faiz oranının değişmesi, buna bağlı olarak planlanan yatırım ve AE ilişkisinde gizlidir.

102

Son not olarak Paranın uzun dönemde yansız olmasından dolayı Para politikasının gereksiz olduğu kanaatine varmak yanlış olacaktır. Çünkü para politikası, kısa dönemde hasılayı ve toplumsal refahı kesinlikle etkilemektedir. J.M.Keynes, “We are all dead in the long run”

Benzer bir sunumlar

>")