Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GELİR İDARESİ YÖNETİM SÜRECİ

Hazırlayan : ERHAN ÇEKEREKLİ

2

İŞLETME NEDİR? Mal veya hizmet üreten Karşılığında gelir elde eden

Kendi kazancı ile faaliyetini sürdürüp yatırım yapan ORGANİZASYONLAR

3

MEGA İŞLETME 300–750 YATAKLI BİR HASTANE

Yıllık 60 – 200 Milyon TL Ciro 1000 – 2000 Personel Yıllık 1 – 2 Milyon Hastaya Hizmet – çeşit taşınır mal Bir arada en az 30 değişik iş kolu 70 ve daha üstü fonksiyonel departman türü İlkokul mezunundan Profesöre kadar değişken

4

SORUNUMUZ VAR MI? Profesyonel İdare Kayıpsız ve israfsız taşınır mal

Gecikmesiz ve şaibesiz satın alma Mutlu eden insan kaynakları Kesinti olmadan faturalama Sıfır kayıt dışı hizmet Mükemmel güvenlik, yemek ve temizlik Hastaların hiçbir şikayeti yok Hiç enfeksiyonumuz olmuyor Herkes bu kurumda çalışmak istiyor 1-2 ile 1-3 oranında karlılık

5

İŞLETMENİN GENEL OLARAK ÜÇ TANE AMACI BULUNMAKTADIR:

Kar elde etme Topluma hizmet etme İşletmenin yaşamını devam ettirme

6

KAR ELDE ETME İşletmenin başarı derecesinin ölçülmesinde ve denetlenmesinde ölçü olarak kullanılmasının yanında devlete ödenecek vergi vb. yasal yükümlülüklerin yerine getirilmesini de sağlayan bir araçtır. İŞLETMELERİN TEMEL AMACI OLARAK KARŞIMIZA ÇIKAR.

7

KAR ELDE ETME Kar sağlamak, işletmelerin en önemli ve en temel amacıdır. Zira bir işletmenin kurulmasını ve üretimde bulunmasını güdüleyen faktör kazanç elde etmedir. Dolayısıyla kar elde etme beklentisi işletmelerin işleyişinde her zaman ön planda olmaktadır. Fakat kar, işletmenin sürekliliğinin sağlanabilmesi için uzun dönemde elde edilmesi gereken bir olgudur. Aksi takdirde işletme faaliyetlerini yürütemeyecektir.

8

TOPLUMA HİZMET ETME İşletmeler, elde ettikleri kârın bir bölümünü devlete vergi olarak verirken, diğer bir bölümünü de ortaklarına ve çalışanlarına dağıtarak sosyal sorumluluklarını yerine getirmeye çalışır. BÖYLECE DAHA BAŞARILI VE UZUN ÖMÜRLÜ OLMA AVANTAJINI ELDE EDER.

9

İŞLETMENİN YAŞAMINI DEVAM ETTİRME

İşletmeler, kâr elde etme ve topluma hizmet etme amaçlarını gerçekleştirmek için tutarlı bir denge kurmak zorundadır. Bu denge kurulduğu zaman işletme uzun süreli olur. İşletme kısa sürede aşırı kâr elde etmeyi amaçlarsa ya sunduğu mal ve hizmetlerin fiyatını yüksek tutacak ya da ucuz ve kalitesiz hizmet sunacaktır ki bunun sonucunda işletme belirli bir süre sonra sahadan çekilmek zorunda kalacaktır.

10

KAR Genel olarak belli bir faaliyet döneminde

toplam gelirler ile toplam giderler arasındaki fark olarak tanımlanabilir. İşletmelerde kar; denetleme, performans değerleme, vergi ödeme, verimlilik, ortaklara kar dağıtma, çalışanları motive etme gibi faaliyetlerde kullanıldığı görülmektedir.

11

CİRO Bir kurumun günlük, haftalık, aylık ve yıllık net olmayan kâr oranıdır. Net değildir Çünkü ciro, paranın masraflar düşülmemiş ham halidir. Cirodan maliyetler ve masraflar düşüldükten sonra geri kalan artı miktar 'Net kâr' demektir. Bir cirodan net kârı hesaplamak için sadece o malın maliyet hesabını çıkarmak yetmez. Bu ürün için kullanılan elektrik masrafı su masrafı ve Kullanılan makinenin yıpranma oranı da göz önünde bulundurularak hareket edilmesi gerekmektedir. Ancak bu oranlar hesaplandığında 'ciro' dan 'net kâr' ı elde edebiliriz.

12

MALİYET İşletmelerin faaliyet konusuna giren mal veya hizmetlerin elde edilmesi için katlandığı her türlü faktörlerin para olarak ifade edildiği toplam değere maliyet denir. Maliyet mal veya hizmetin üretilebilmesi için katlanılan fedakarlık olarak da tanımlanabilir.

13

MALİYET İşletmeler için son derece önemli bir kavram olan maliyet, gider ve harcama ile karıştırılmamalıdır. Harcama, işletmelerin bir ödeme yapmasıdır. Harcama, sermayede bir azalma meydana getiriyorsa yani işletme varlıklarında azalma söz konusu ise bunlar harcama olarak tanımlanabilir. Gider ise, ödemelerin sonunda varlığa dönüşebilen ve varlıklar arasında yer alan harcamalar şeklinde tanımlanabilir.

14

MALİYET MUHASEBESİ İşletmede üretilen ürün ya da hizmetin maliyet fiyatının saptanması, işletme giderlerinin denetimi, fiyat incelemeleri ve satış fiyatlarının belirlenmesinin oluşturduğu muhasebe dalıdır. Maliyet muhasebesi işletmelerde değişik amaçlar doğrultusunda kullanılan muhasebenin ana bölümlerinden bir tanesidir.

15

MALİYET MUHASEBESİNİN BEKLENEN GÖREVLERİ KISACA ŞUNLARDIR

Üretimlerin maliyetlerini belirlemek Kontrol aracı olmak Planlamaya yardımcı olmak

16

ÜRETİMLERİN MALİYETLERİNİ BELİRLEMEK

Üretilecek olan mal veya hizmetlerin maliyetini hesaplayarak, üretilen mal veya hizmetin toplam maliyet ve birim maliyet değerlerini belli eder. Belli olan bu değerlerle piyasa koşullarına ve işletmenin kriterlerine göre mal veya hizmetin satış değeri belirlenir.

17

KONTROL ARACI OLMAK İşletmelerin yaptığı giderleri, bir yandan türleri diğer yandan bu giderlerin ortay çıktığı işletme bölümleri açısından inceleyerek, bunların önceden öngörülen standartlar ile karşılaştırılması yolu ile giderleri kontrol altında tutma imkanları sağlar. İŞLETME YÖNETİCİLERİNE YOL GÖSTERİCİ OLUR.

18

PLANLAMAYA YARDIMCI OLMAK

İşletme ile ilgili olarak alınacak kararlarda çeşitli seçenekler arasında seçim yapılabilmesi için her seçeneğin işletme karlılığı üzerindeki etkisinin araştırılması gerekir. Bu araştırma ise maliyet muhasebesinden alınacak bilgilere dayanılarak gerçekleştirilebilir.

19

2547 SAYILI YÜKSEKÖĞRETİM KANUNU’NUN 58

2547 SAYILI YÜKSEKÖĞRETİM KANUNU’NUN 58. MADDESİNE GÖRE DÖNER SERMAYE İŞLETMELERİNİN KURULMASINDA UYULACAK ESASLARA İLİŞKİN YÖNETMELİK

20

BİRİNCİ BÖLÜM Kuruluş ve Kapsam

MADDE 1. ( / 23564) Bu Yönetmelik, Üniversitelerin eğitim, öğretim, araştırma ve uygulama birimleri ile yükseköğretim üst kuruluşlarında kendi faaliyet alanları kapsamında bulunmak ve Maliye bakanlığının olumlu görüşüne alınmak suretiyle 2547 sayılı kanunun 58 nci maddesi ve bu yönetmelik hükümleri çerçevesinde kurulacak döner sermaye işletmelerinin kuruluş ve işleyişine dair usul ve esasları kapsar.

Bu Yönetmelik, Üniversitelerin eğitim, öğretim, araştırma ve uygulama birimleri ile yükseköğretim üst kuruluşlarında kendi faaliyet alanları kapsamında bulunmak ve Maliye bakanlığının olumlu görüşüne alınmak suretiyle 2547 sayılı kanunun 58 nci maddesi ve bu yönetmelik hükümleri çerçevesinde kurulacak döner sermaye işletmelerinin kuruluş ve işleyişine dair usul ve esasları kapsar.")

21

KURULUŞ MADDE 2. ( /23821) Üniversite ve ileri teknoloji enstitülerinde, ilgili yönetim kurulunun önerisi, Yükseköğretim Kurulunun onayı ve Maliye Bakanlığının olumlu görüşü ile döner sermaye işletmesi kurulabilir. Özel yönetmeliklere sermaye limiti, yönetim organları, faaliyet alanları dışında özel hükümler konulamaz.

Üniversite ve ileri teknoloji enstitülerinde, ilgili yönetim kurulunun önerisi, Yükseköğretim Kurulunun onayı ve Maliye Bakanlığının olumlu görüşü ile döner sermaye işletmesi kurulabilir. Özel yönetmeliklere sermaye limiti, yönetim organları, faaliyet alanları dışında özel hükümler konulamaz.")

22

FAALİYET ALANLARI MADDE 3.

Döner sermaye işletmelerinin yükseköğretim kurumlarının esas faaliyetlerini aksatmayacak şekilde çalıştırılması gerekir. Bu işletmelerin; Bilimsel görüş vermek, proje hazırlamak, araştırma, uygulama ve benzeri hizmetler yapmak, Belirli bilimsel sonuçların uygulamasını sağlamak, Üniversite ve ona bağlı kurumlarda hasta muayene ve tedavisi yapmak ve bunlarla ilgili tahlil ve araştırmaları yürütmek, Faaliyet alanları ile sınırlı olarak mal ve hizmet üretiminde bulunmak amaçlarından biri veya birkaçına yönelik faaliyette bulunması gerekir. Döner sermaye işletmeleri, çalışmaları sırasında eğitim ve öğretim ile bunlara katkıda bulunan uygulamayı ön planda tutar.

23

İKİNCİ BÖLÜM Sermaye, Gelir ve Giderler

İlk Sermaye MADDE 4. Döner sermaye işletmelerinin 2547 sayılı Kanun’un 48. maddesinin (a) fıkrasında belirtilen ilk sermayeleri, yürütülecek faaliyete uygun miktarda ve bütçeden ayrılacak ödeneklerle tespit edilir. İşletmenin kendi gelirleriyle sermaye artırımı yapılması halinde, durum 15 gün içinde Yükseköğretim Kuruluna bildirilir. Üst kuruluşlarda Yükseköğretim Kurulunun kararı, üniversitelerde ilgili yönetim kurulunun önerisi ve rektörün onayı gereklidir. Döner sermaye işletmelerinin sermaye limitleri, yönetmeliklerinde belirtilir.

fıkrasında belirtilen ilk sermayeleri, yürütülecek faaliyete uygun miktarda ve bütçeden ayrılacak ödeneklerle tespit edilir. İşletmenin kendi gelirleriyle sermaye artırımı yapılması halinde, durum 15 gün içinde Yükseköğretim Kuruluna bildirilir. Üst kuruluşlarda Yükseköğretim Kurulunun kararı, üniversitelerde ilgili yönetim kurulunun önerisi ve rektörün onayı gereklidir. Döner sermaye işletmelerinin sermaye limitleri, yönetmeliklerinde belirtilir.")

24

FİYATLARIN TESPİTİ MADDE 5. (25.12.1998 / 23564)

Bu işletmelerde üretilen mal ve hizmetlerin fiyatlarının tespitinde piyasa fiyatları göz önünde tutulur. Ancak sosyal içerikli hizmetlerin fiyatlandırılmasında, piyasa fiyatları yanında özellikle kamu yararı dikkate alınır. Mal ve hizmetlerin fiyatları üniversite yönetim kurulunca tespit edilir. Fiyat tespitinde diğer üniversitelerde uygulanan fiyatlar ile üretimin ve hizmetin niteliği ve çevre şartları da göz önünde tutularak gerekli koordinasyon Yükseköğretim Kurulu tarafından sağlanır.

25

GELİR VE GİDERLER İLE BUNLARIN MUHASEBELEŞTİRİLMESİ

MADDE 6. ( / 23564) Döner sermaye işletmelerinin gelirleri şunlardır. Bu işletmelerde yapılacak iş ve hizmetler ile üretilen malların satışı karşılığında sağlanan gelirler Bağış ve yardımlar Sair gelirler İşletmelerde yapılan iş ve hizmetler ile üretilen malların satışlarından elde edilen gelirler döner sermaye işletmesinde açılacak bir hesapta toplanır. Üniversite yönetim kurulu gerektiğinde elde edilen gelirlerin birimler itibariyle ayrı hesaplarda toplanmasına karar verebilir. Bağış ve yardımlar ile sair gelirler döner sermaye işletmesinde açılacak bir hesapta toplanır.

Döner sermaye işletmelerinin gelirleri şunlardır. Bu işletmelerde yapılacak iş ve hizmetler ile üretilen malların satışı karşılığında sağlanan gelirler. Bağış ve yardımlar. Sair gelirler. İşletmelerde yapılan iş ve hizmetler ile üretilen malların satışlarından elde edilen gelirler döner sermaye işletmesinde açılacak bir hesapta toplanır. Üniversite yönetim kurulu gerektiğinde elde edilen gelirlerin birimler itibariyle ayrı hesaplarda toplanmasına karar verebilir. Bağış ve yardımlar ile sair gelirler döner sermaye işletmesinde açılacak bir hesapta toplanır.")

26

ÜÇÜNCÜ BÖLÜM Yönetim ve Örgüt

MADDE 10. ( /23564) Döner sermaye işletmesinin yönetim kurulu üniversite yönetim kuruludur. İta amiri rektördür. Rektör bu yetkisini uygun gördüğü ölçüde yardımcılarına, dekanlara veya enstitü, yüksekokul ve araştırma ve uygulama merkez müdürlerine devredebilir. ( /23821) Üniversite yönetim kurulu yetkilerini uygun gördüğü ölçüde kuracakları yürütme kuruluna devredebilir. Yürütme kurulu üniversite yönetim kurulunca seçilecek bir rektör yardımcısı, üç öğretim elemanı (dekan veya yüksek okul müdürü de olabilir) ve bir sayman olmak üzere 5 kişiden oluşur. Yüksek öğretim üst kuruluşlarında döner sermayenin yönetim kurulu yüksek öğretim üst kuruluşları tarafından kendi kurul üyeleri dışında oluşturulur ve ita amirliği üst kuruluş başkanı veya onun yetkili kılacağı kişi tarafından yapılır.

Döner sermaye işletmesinin yönetim kurulu üniversite yönetim kuruludur. İta amiri rektördür. Rektör bu yetkisini uygun gördüğü ölçüde yardımcılarına, dekanlara veya enstitü, yüksekokul ve araştırma ve uygulama merkez müdürlerine devredebilir. ( /23821) Üniversite yönetim kurulu yetkilerini uygun gördüğü ölçüde kuracakları yürütme kuruluna devredebilir. Yürütme kurulu üniversite yönetim kurulunca seçilecek bir rektör yardımcısı, üç öğretim elemanı (dekan veya yüksek okul müdürü de olabilir) ve bir sayman olmak üzere 5 kişiden oluşur. Yüksek öğretim üst kuruluşlarında döner sermayenin yönetim kurulu yüksek öğretim üst kuruluşları tarafından kendi kurul üyeleri dışında oluşturulur ve ita amirliği üst kuruluş başkanı veya onun yetkili kılacağı kişi tarafından yapılır.")

27

ÖRGÜT MADDE 11. ( /23821) Döner sermaye işletmesinin hizmetleri yönetim kurulu, İta Amiri, işletme müdürü, sayman, tahakkuk memuru, veznedar, ayniyat memuru, ambar memuru, memurlar ve işçiler tarafından, saymanlık hizmetleri ise Maliye Bakanlığı’nca kurulan saymanlıklarca yürütülür.

28

İŞLETME MÜDÜRÜ MADDE 12. Döner Sermaye işletmesinin işletme müdürü, rektör tarafından üniversite personeli arasından atanır. İşletme Müdürünün görevleri şunlardır: İşletmenin idari, malî ve teknik işlerini, kanun, tüzük, yönetmelik, yönerge, çalışma programları, bütçe esasları ve işletmecilik ilkelerine uygun biçimde yürütmek, Döner sermaye kadrolarına atanan veya görevlendirilen memurlar ile işletmeye alınan işçilerin görevlerini iş bölümü esasları dahilinde düzenlemek, izlemek ve denetlemek, Döner sermaye memurlarının atamalarını teklif etmek ve işletmeye işçi alınması, çıkarılması ve işçilerin özlük haklarına ilişkin işleri yapmak, İşletmenin çalışma programlarının ve bütçe tasarılarının zamanında hazırlanmasını sağlamak, Canlı ve cansız demirbaşları ile malzemelerin iyi bir şekilde kullanılmasını, saklanmasını, korunmasını sağlamak için gerekli tedbirleri almak, Ambar ve ayniyat işlerinin usulüne göre yürütülmesini sağlamak, gerekli denetimi yapmak.

29

TAHAKKUK MEMURU MADDE 13. Döner sermayeden yapılacak giderler ile tahsis edilecek gelirler, tahakkuk memuru tarafından tahakkuk ettirilir. Tahakkuk memurluğu işletme müdürü tarafından yürütülür. ( /24296) ilgili üniversitenin tüm eğitim-öğretim, araştırma ve uygulama birimlerinin faaliyet alanlarını kapsayan döner sermaye işletmelerinde tahakkuk memurluğu görevi uygun görüldüğü ölçüde, üniversite bünyesindeki fakülte, enstitü, yüksek okul ve diğer birimlerde görevli yöneticilere rektörün onayını almak şartıyla devredilebilir.

ilgili üniversitenin tüm eğitim-öğretim, araştırma ve uygulama birimlerinin faaliyet alanlarını kapsayan döner sermaye işletmelerinde tahakkuk memurluğu görevi uygun görüldüğü ölçüde, üniversite bünyesindeki fakülte, enstitü, yüksek okul ve diğer birimlerde görevli yöneticilere rektörün onayını almak şartıyla devredilebilir.")

30

TAHAKKUK MEMURUNUN GÖREVLERİ

MADDE 14. Tahakkuk memurları gider ve gelirlere ilişkin tahakkuk belgeleri üzerinde aşağıda belirtilen hususları aramakla yükümlüdür: Yeteri kadar ödenek bulunması, Giderlerin bütçedeki tertiplere uygun olması, Giderlerin kanun, tüzük, kararname ve yönetmeliklere uygun olması, Maddi hata bulunmaması, Verile emrine bağlanması gereken taahhüt ve tahakkuk belgelerinin tamam olması, İstihdamın kadro dahilinde bulunması, Gelirlerin kanun ve yönetmeliklere uygun olması,

31

SAYMAN MADDE 15. Döner sermaye işletmelerinin saymanlık hizmetleri Maliye Bakanlığınca kurulacak döner sermaye saymanlıklarınca yürütülür. Döner sermaye işletmelerinin mali ve muhasebe işlemleri Maliye Bakanlığınca atanacak sayman ile saymanlık personeli tarafından yürütülür. Saymanın geçici veya sürekli olarak görevi başında olmadığı hallerde saymanlık görevi Maliye Bakanlığınca vekaleten görevlendirilecek personel tarafından yürütülür.

32

(25.12.1998 / 23564) SAYMANIN GÖREVİ MADDE 16.

Sorumlu saymanın başlıca görevleri şunlardır: Malî işlemleri mevzuatta belirtilen usullere uygun biçimde yapmak ve yaptırmak, ( / 23564) Tek düzen Hesap Çerçevesi ve hesap planına göre muhasebe ve defter kayıtlarını tutmak, Usulüne uygun olarak tahakkuk ettirilen istihkakları sahiplerine ödemek, gelirleri tahsil ettirmek, Gelir ve gidere ilişkin her türlü belgeleri, defterleri ve makbuzları saklamak, Ayniyat, ambar ve vezne işlerinin usulüne uygun biçimde yürütülmesini sağlamak, Demirbaş ve ambar kayıtlarının esas deftere uygunluğunu sağlamak,

Tek düzen Hesap Çerçevesi ve hesap planına göre muhasebe ve defter kayıtlarını tutmak, Usulüne uygun olarak tahakkuk ettirilen istihkakları sahiplerine ödemek, gelirleri tahsil ettirmek, Gelir ve gidere ilişkin her türlü belgeleri, defterleri ve makbuzları saklamak, Ayniyat, ambar ve vezne işlerinin usulüne uygun biçimde yürütülmesini sağlamak, Demirbaş ve ambar kayıtlarının esas deftere uygunluğunu sağlamak,")

33

(25.12.1998 / 23564) SAYMANIN GÖREVİ MADDE 16.

Banka ve kasada bulunan para ve bu mahiyetteki kıymetli evrakın kontrolünü yapmak, İşletmenin bütün alacak ve borçlarının zamanında tahsil edilmesini veya ödenmesini sağlamak, bu yönde gerekli takibatı yapmak, ( / 23564)Aylık mizanları, izleyen ayın 9’una kadar düzenlemek, Malî yılın bitimini izleyen 2 ay içinde işletmenin envanterini, kesin mizanını ve bilançosunu düzenlemek ve asılları ile birlikte gelir gider belgelerini Sayıştay’a, bilanço ve eklerinin onaylı birer örneğini Maliye Bakanlığına göndermek, Veznedar, ayniyat memuru ve ambar memurlarını, kefalet kanunu esasları dahilinde kontrol etmek, Sayman mutemetleri ile İta Amiri mutemetlerinin hesaplarını kontrol etmek, Yönetmeliğe uymalarını sağlamak, Muhasebe ile ilgili diğer işleri yapmak.

Aylık mizanları, izleyen ayın 9’una kadar düzenlemek, Malî yılın bitimini izleyen 2 ay içinde işletmenin envanterini, kesin mizanını ve bilançosunu düzenlemek ve asılları ile birlikte gelir gider belgelerini Sayıştay’a, bilanço ve eklerinin onaylı birer örneğini Maliye Bakanlığına göndermek, Veznedar, ayniyat memuru ve ambar memurlarını, kefalet kanunu esasları dahilinde kontrol etmek, Sayman mutemetleri ile İta Amiri mutemetlerinin hesaplarını kontrol etmek, Yönetmeliğe uymalarını sağlamak, Muhasebe ile ilgili diğer işleri yapmak.")

34

SORUMLU SAYMANIN ÖDEMEDEN ÖNCE YAPACAĞI İŞLER

MADDE 17. Sorumlu sayman verile emirlerinde, aşağıdaki hususları aramak ve sağlamakla yükümlüdür: Bütçede yeterli miktarda ödenek bulunması, Giderlerin bütçedeki tertibe uygun olması, Giderlerin kanun, tüzük, yönetmelik ve kararnamelere uygun olması, Maddi hata bulunmaması, Verile emirlerine bağlanması gereken belgelerin tamam olması, Hak sahibinin kimliği, Atama ve istihdamın kadro dahilinde bulunması

35

SORUMLU SAYMANIN ÖDEMEDEN ÖNCE YAPACAĞI İŞLER

Sorumlu sayman, yaptığı inceleme sonunda bu hususlara uygun görmediği ödemeleri yapmayarak, ödemeye ilişkin belgeleri gerekçesiyle birlikte, tahakkuk memuruna geri gönderir. Saymanın (a), (d), (e), (f), (g) bentlerinde yazılı hususlara aykırılık nedeniyle geri çevirmeleri kesin olup sayman ödemeye zorlanamaz. Bu maddenin (b) ve (e) bentlerinde yazılı hususlara aykırılık nedeniyle geri çevirmelerde sorumluluk İta Amirince yazılı olarak üstlenildiği takdirde sayman ödemeyi yapar.

, (d), (e), (f), (g) bentlerinde yazılı hususlara aykırılık nedeniyle geri çevirmeleri kesin olup sayman ödemeye zorlanamaz. Bu maddenin (b) ve (e) bentlerinde yazılı hususlara aykırılık nedeniyle geri çevirmelerde sorumluluk İta Amirince yazılı olarak üstlenildiği takdirde sayman ödemeyi yapar.")

36

SAYMANIN SORUMLULUKLARI

MADDE 18. Sayman bu Yönetmeliğin 16. ve 17. maddelerinde sayılan görevlerinden dolayı ilgisine göre tahakkuk memuru, İta Amiri ve ilgili diğer memurlarla birlikte sorumludur. BİRLEŞEMEYECEK GÖREVLER MADDE 19. İta Amirliği ile saymanlık ve tahakkuk memurluğu ile saymanlık görevleri bir kişide birleşemez. Yetkili tahakkuk memuru bulunmaması halinde İta Amiri tahakkuk memuru sayılır.

37

VEZNEDARIN GÖREVLERİ MADDE 21. Veznedarın görevleri şunlardır:

Tamamlanmış belgelere dayanarak ve usulüne uygun olarak ödeme ve tahsilat yapmak, Tahsil edilen paralarla ödemeleri günü gününe kasa defterine kaydetmek ve bu kayıtların belgelere ve muhasebe kayıtlarına uygunluğunu sağlamak, Döner sermayeye ait para ve kıymetli evrakı işletmenin kasasında saklamak, Tahsilata ve ödemeye ilişkin belgelerin dip koçanlar ile kasa defterini ve sair belgeleri saklamak, Saymanın vereceği sair işleri yapmak.

38

VEZNEDARIN SORUMLULUKLARI

MADDE 22. Veznedar, Vezne mevcudunun defter ve kayıtlara göre noksan olmasından, veznedeki kıymetlerin ziyan veya eksilmesinden doğrudan doğruya sorumludur. VEZNE İŞLEMLERİ MADDE 23. ( /23564) Kasadan yapılacak ödeme miktarları ile ertesi gün yapılacak harcamaları karşılamak amacıyla kasada bulundurulacak nakit miktarı için Maliye Bakanlığınca, genel ve katma bütçeli saymanlıklarda uygulanmak üzere yayımlanan genel tebliğlerdeki limitler uygulanır. Kasa fazlası Türkiye Cumhuriyeti Merkez Bankasında, bu bankanın bulunmadığı mahallerde muhabiri olan Türkiye Cumhuriyeti Ziraat Bankası şubelerinden birisinde saymanlık adına açılacak hesaba yatırılır.

Kasadan yapılacak ödeme miktarları ile ertesi gün yapılacak harcamaları karşılamak amacıyla kasada bulundurulacak nakit miktarı için Maliye Bakanlığınca, genel ve katma bütçeli saymanlıklarda uygulanmak üzere yayımlanan genel tebliğlerdeki limitler uygulanır. Kasa fazlası Türkiye Cumhuriyeti Merkez Bankasında, bu bankanın bulunmadığı mahallerde muhabiri olan Türkiye Cumhuriyeti Ziraat Bankası şubelerinden birisinde saymanlık adına açılacak hesaba yatırılır.")

39

VEZNE İŞLEMLERİ Kasadan ödenecek miktarı aşan ödemeler sayman tarafından imzalanan çeklerle bankadan yapılır. Kasa mevcudunun, kasa defterine uygunluğu her gün saymanca kontrol edilerek günlük hesap ve kasa defteri, veznedar ve sayman tarafından imzalanmak suretiyle kapatılır.

40

DEVİR VE TESLİM MADDE 31. (25.12.1998 / 23564)

Sayman, veznedar, ayniyat memuru, ambar memuru gibi para ve mal işleri ile görevli memurlar arasındaki devir ve teslim işlemlerinde tarihli mükerrer sayılı Resmi Gazete’de yayımlanan, “Devlet Muhasebesi Yönetmeliği”, devir ve teslim süreleri yönünden de Bakanlar Kurulunun tarihli ve 7/9044 sayılı kararı ile yürürlüğe giren “Devlet memurlarının Çekilmelerinde Devir ve Teslim Süreleri Hakkında Yönetmelik” hükümleri uygulanır.

41

AVANS İŞLEMLERİ MADDE 32. Tahakkuk ve ödeme belgeleri ile ilgili işlemlerin tamamlanması beklenilmeyecek derecede ivedi giderler için İta Amirinin göstereceği lüzum üzerine görevlendirilecek mutemede, üst sınırı Genel Bütçe Kanunu’na bağlı (i) cetveli ile saptanan tutarda avans verilebilir. Bu iş için verilen avans, yalnız o iş için kullanılır. Her mutemet aldığı avansa ilişkin harcama belgelerini, avansın alındığı tarihi izleyen bir ay içinde saymanlığa vermeye ve üzerinde kalan avansın tamamını veya bakiyesini nakden ödemeye mecburdur. Malî yılın son ayında alınan avanslar bir aylık süreye bakılmaksızın en geç malî yılın son günü tamamen kapatılır.

cetveli ile saptanan tutarda avans verilebilir. Bu iş için verilen avans, yalnız o iş için kullanılır. Her mutemet aldığı avansa ilişkin harcama belgelerini, avansın alındığı tarihi izleyen bir ay içinde saymanlığa vermeye ve üzerinde kalan avansın tamamını veya bakiyesini nakden ödemeye mecburdur. Malî yılın son ayında alınan avanslar bir aylık süreye bakılmaksızın en geç malî yılın son günü tamamen kapatılır.")

42

KREDİ İŞLEMLERİ MADDE 33. Saptanan avans miktarını aşan belirli giderler için İta Amirinden alınacak onaya dayanılarak, mutemet adına banka nezdinde kredi açılabilir. Kredi; Saymanlığın cari hesabının bulunduğu bankada, Saymanlığın bulunduğu yerdeki herhangi bir milli bankada, Saymanlığın bulunduğu yer dışındaki herhangi bir bankada açılabilir. Adına kredi açılan mutemet, bu krediden kendi adına çek düzenleyerek para alamaz. Banka, mutemedin göstereceği istihkak sahibine doğrudan doğruya ödeme yapar. Krediden sadece mutemet tarafından düzenlenen çekler uyarınca banka ödeme yapabilir. Adına kredi açılan mutemet, harcamalarından sonra artan paranın iadesi için bankaya talimat vermek zorundadır. Aynı şekilde kredi konusu ortadan kalktığında mutemet krediyi iptal ettirmek zorundadır.

43

KREDİ İŞLEMLERİ MADDE 33. Bu görevlerin mutemetçe yerine getirilmemesi halinde saymanlıkça ilgili bankaya talimat verilerek, açılan kredi saymanlığın banka cari hesabına aktarılır. Adına kredi açılan mutemedin herhangi bir nedenle görevden ayrılması halinde birinci fıkrada belirtilen esaslara göre kredi, yeni mutemet adına aktarılır. Her mutemet, adına açılan krediye ait harcama belgelerini en çok üç ay içinde saymanlığa vermek zorundadır. Bu süre dolduğu halde verilmeyen harcama belgeleri, İta Amiri kanalıyla mutemetten alınır. Adına açılan kredinin mahsubu konusunda gerekli işlemleri süresinde yapmayan mutemet adına bir daha kredi açılmaz.

44

KAYIT USULLERİ MADDE 34. (19.09.1999/23821)

Döner sermaye saymanlığınca tutulacak defter ve muhasebe kayıtlarında tarihli ve sayılı Resmi Gazete’de yayımlanan “Döner Sermayeli İşletmeler Muhasebe Yönetmeliği” uygulanır.

45

DÖRDÜNCÜ BÖLÜM Bütçe İşlemleri

Hesap Dönemi MADDE 35. Döner sermaye işletmelerinin bütçe dönemi malî yıldır. Bütçe ve Uygulama MADDE 36. ( / 23564) Döner sermaye işletmesinin bütçe tasarısı işletme müdürü ve sayman tarafından hazırlanır ve en geç ekim ayı başında üniversite yönetim kuruluna sunulur. Bütçe üniversite yönetim kurulu kararıyla kesinleşir. Döner sermaye gelirleri, bütçedeki harcama kalemleri ile program hedefleri dışındaki amaçlara tahsis edilemez. Yıl içindeki bütçe tertipleri arasındaki aktarmalar üniversite yönetim kurulu kararıyla yapılır. Bütçede yıl içinde yapılacak ek ve değişiklikler birinci fıkrada öngörülen usule uygun olarak yapılır.

Döner sermaye işletmesinin bütçe tasarısı işletme müdürü ve sayman tarafından hazırlanır ve en geç ekim ayı başında üniversite yönetim kuruluna sunulur. Bütçe üniversite yönetim kurulu kararıyla kesinleşir. Döner sermaye gelirleri, bütçedeki harcama kalemleri ile program hedefleri dışındaki amaçlara tahsis edilemez. Yıl içindeki bütçe tertipleri arasındaki aktarmalar üniversite yönetim kurulu kararıyla yapılır. Bütçede yıl içinde yapılacak ek ve değişiklikler birinci fıkrada öngörülen usule uygun olarak yapılır.")

46

MALÎ DENETİM MADDE 37. Döner sermaye işletmesinin malî işlemleri, gelirleri ve giderleri, Maliye Bakanlığınca her zaman denetlenebilir. ( /21104) Döner Sermaye İşletmeleri, 1050 sayılı Muhasebe-i Umumiye Kanunu’na tâbi değildir. Döner sermayeden elde edilen ve her yıl sonunda kullanılmayan gelir, ertesi yılın döner sermaye gelirine eklenir. Malî yılın bitiminden başlayarak iki ay içinde hazırlanacak bilanço ve ekleri ile bütün gelir ve gider belgeleri denetim için Sayıştay’a birer örneği de aynı süre içinde Maliye ve Gümrük Bakanlığına verilir.

Döner Sermaye İşletmeleri, 1050 sayılı Muhasebe-i Umumiye Kanunu’na tâbi değildir. Döner sermayeden elde edilen ve her yıl sonunda kullanılmayan gelir, ertesi yılın döner sermaye gelirine eklenir. Malî yılın bitiminden başlayarak iki ay içinde hazırlanacak bilanço ve ekleri ile bütün gelir ve gider belgeleri denetim için Sayıştay’a birer örneği de aynı süre içinde Maliye ve Gümrük Bakanlığına verilir.")

47

SAĞLIK UYGULAMA TEBLİĞİ

48

1. AMAÇ, KAPSAM VE DAYANAK 1.1. Amaç

(1) Tebliğin amacı (bundan sonra SUT olarak ifade edilecektir); sağlık yardımları Sosyal Güvenlik Kurumunca (bundan sonra Kurum olarak ifade edilecektir) karşılanan ve kapsam maddesinde tanımlanan genel sağlık sigortalısı ve bakmakla yükümlü olduğu kişilerin, Kurumca finansmanı sağlanan sağlık hizmetleri, yol, gündelik ve refakatçi giderlerinden yararlanma esas ve usulleri ile bu hizmetlere ilişkin Sağlık Hizmetleri Fiyatlandırma Komisyonunca belirlenen ödenecek bedellerin bildirilmesidir.

Tebliğin amacı (bundan sonra SUT olarak ifade edilecektir); sağlık yardımları Sosyal Güvenlik Kurumunca (bundan sonra Kurum olarak ifade edilecektir) karşılanan ve kapsam maddesinde tanımlanan genel sağlık sigortalısı ve bakmakla yükümlü olduğu kişilerin, Kurumca finansmanı sağlanan sağlık hizmetleri, yol, gündelik ve refakatçi giderlerinden yararlanma esas ve usulleri ile bu hizmetlere ilişkin Sağlık Hizmetleri Fiyatlandırma Komisyonunca belirlenen ödenecek bedellerin bildirilmesidir.")

49

1. AMAÇ, KAPSAM VE DAYANAK 1.2. Kapsam

(1) İkamet yeri Türkiye olan kişilerden; Hizmet akdi ile bir veya birden fazla işveren tarafından çalıştırılanlar, Köy ve mahalle muhtarları ile hizmet akdine bağlı olmaksızın kendi adına ve hesabına bağımsız çalışanlardan; Ticarî kazanç veya serbest meslek kazancı nedeniyle gerçek veya basit usulde gelir vergisi mükellefi olanlar, Gelir vergisinden muaf olup, esnaf ve sanatkâr siciline kayıtlı olanlar, Anonim şirketlerin yönetim kurulu üyesi olan ortakları, sermayesi paylara bölünmüş komandit şirketlerin komandite ortakları, diğer şirket ve donatma iştiraklerinin ise tüm ortakları,

İkamet yeri Türkiye olan kişilerden; Hizmet akdi ile bir veya birden fazla işveren tarafından çalıştırılanlar, Köy ve mahalle muhtarları ile hizmet akdine bağlı olmaksızın kendi adına ve hesabına bağımsız çalışanlardan; Ticarî kazanç veya serbest meslek kazancı nedeniyle gerçek veya basit usulde gelir vergisi mükellefi olanlar, Gelir vergisinden muaf olup, esnaf ve sanatkâr siciline kayıtlı olanlar, Anonim şirketlerin yönetim kurulu üyesi olan ortakları, sermayesi paylara bölünmüş komandit şirketlerin komandite ortakları, diğer şirket ve donatma iştiraklerinin ise tüm ortakları,")

50

1. AMAÇ, KAPSAM VE DAYANAK 4- Tarımsal faaliyette bulunanlar,

C sayılı Kanunun geçici 12 nci maddesinin dokuzuncu fıkrası kapsamına girenler ile aynı Kanunun 105 inci maddesindeki istisna gereğince sağlık hizmetleri ilgili kamu idarelerince karşılanmaya devam olunacaklar hariç olmak üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanuna ekli; sayılı cetvelde sayılmış olan genel bütçe kapsamındaki kamu idarelerinde, sayılı cetvelde sayılmış olan özel bütçeli idarelerde, sayılı cetvelde sayılmış olan düzenleyici ve denetleyici kurumlarda, sayılı cetvelde sayılmış olan sosyal güvenlik kurumlarında, Belediyeler ve il özel idareleri ile bunların bağlı kuruluşlarında, mahalli idare birliklerinde (köylere hizmet götürme birlikleri hariç), 233 sayılı Kanun Hükmünde Kararname kapsamına giren kamu iktisadi teşebbüslerinde, Özelleştirme programına alınmış olanlar dahil sermayesinin en az % 50’si kamuya ait olan kurum, kuruluş, ortaklık veya şirketlerde, Kamu kurumu niteliğindeki meslek kuruluşlarında,

, 233 sayılı Kanun Hükmünde Kararname kapsamına giren kamu iktisadi teşebbüslerinde, Özelleştirme programına alınmış olanlar dahil sermayesinin en az % 50’si kamuya ait olan kurum, kuruluş, ortaklık veya şirketlerde, Kamu kurumu niteliğindeki meslek kuruluşlarında,")

51

1. AMAÇ, KAPSAM VE DAYANAK 6- Yukarıda belirtilenler kapsamına girmemekle birlikte özel kanunlarla veya özel kanunların verdiği yetkiye dayanılarak kurulmuş olan diğer kamu kurum ve kuruluşlarında; 5510 sayılı Kanunun geçici 4 üncü maddesi gereğince 5434 sayılı Kanun hükümlerine göre kesenek ve karşılık ödenmesi gerekenler, ayrıca 5434 sayılı Kanunun mülga 12 nci maddesinin (II) işaretli fıkrasının son paragrafı, mülga geçici 192 nci, mülga geçici 218 inci ve mülga ek 76 ncı maddesi kapsamında kesenek ve karşılık ödenenler ile sermayesinde kamu payı kalmayan veya % 50’nin altına düşmüş olan ortaklık ya da kuruluşlarda ilgili kanunları gereğince 5434 sayılı Kanunla ilişkilendirilmeye devam olunan ve bu sebeple 5510 sayılı Kanunun geçici 4 üncü maddesi kapsamında kesenek ve karşılık alınmak suretiyle istihdam edilenler,

işaretli fıkrasının son paragrafı, mülga geçici 192 nci, mülga geçici 218 inci ve mülga ek 76 ncı maddesi kapsamında kesenek ve karşılık ödenenler ile sermayesinde kamu payı kalmayan veya % 50’nin altına düşmüş olan ortaklık ya da kuruluşlarda ilgili kanunları gereğince 5434 sayılı Kanunla ilişkilendirilmeye devam olunan ve bu sebeple 5510 sayılı Kanunun geçici 4 üncü maddesi kapsamında kesenek ve karşılık alınmak suretiyle istihdam edilenler,")

52

1. AMAÇ, KAPSAM VE DAYANAK ç) İsteğe bağlı sigortalı olan kişiler, d) SUT’un 1.2(1) numaralı fıkrasının (a), (b), (c) ve (ç) bentlerinde sayılmayanlardan; Sığınmacı veya vatansız olarak kabul edilen kişiler, 24/2/1968 tarihli ve 1005 sayılı İstiklal Madalyası Verilmiş Bulunanlara Vatani Hizmet Tertibinden Şeref Aylığı Bağlanması Hakkında Kanun hükümlerine göre şeref aylığı alan kişiler, 28/5/1986 tarihli ve 3292 sayılı Vatani Hizmet Tertibi Aylıklarının Bağlanması Hakkında Kanun hükümlerine göre aylık alan kişiler, 3/11/1980 tarihli ve 2330 sayılı Nakdi Tazminat ve Aylık Bağlanması Hakkında Kanun hükümlerine göre aylık alan kişiler, 24/5/1983 tarihli ve 2828 sayılı Sosyal Hizmetler ve Çocuk Esirgeme Kurumu Kanunu hükümlerine göre korunma, bakım ve rehabilitasyon hizmetlerinden ücretsiz faydalanan kişiler, Harp malûllüğü aylığı alan kişiler ile 12/4/1991 tarihli ve 3713 Sayılı Terörle Mücadele Kanunu kapsamında aylık alan kişiler,

İsteğe bağlı sigortalı olan kişiler, d) SUT’un 1.2(1) numaralı fıkrasının (a), (b), (c) ve (ç) bentlerinde sayılmayanlardan; Sığınmacı veya vatansız olarak kabul edilen kişiler, 24/2/1968 tarihli ve 1005 sayılı İstiklal Madalyası Verilmiş Bulunanlara Vatani Hizmet Tertibinden Şeref Aylığı Bağlanması Hakkında Kanun hükümlerine göre şeref aylığı alan kişiler, 28/5/1986 tarihli ve 3292 sayılı Vatani Hizmet Tertibi Aylıklarının Bağlanması Hakkında Kanun hükümlerine göre aylık alan kişiler, 3/11/1980 tarihli ve 2330 sayılı Nakdi Tazminat ve Aylık Bağlanması Hakkında Kanun hükümlerine göre aylık alan kişiler, 24/5/1983 tarihli ve 2828 sayılı Sosyal Hizmetler ve Çocuk Esirgeme Kurumu Kanunu hükümlerine göre korunma, bakım ve rehabilitasyon hizmetlerinden ücretsiz faydalanan kişiler, Harp malûllüğü aylığı alan kişiler ile 12/4/1991 tarihli ve 3713 Sayılı Terörle Mücadele Kanunu kapsamında aylık alan kişiler,")

53

1. AMAÇ, KAPSAM VE DAYANAK 24/6/2008 tarihli ve 5774 sayılı Başarılı Sporculara Aylık Bağlanması ile Devlet Sporcusu Unvanı Verilmesi Hakkında Kanun hükümlerine göre aylık alan kişiler, e) Mütekabiliyet esası da dikkate alınmak şartıyla, oturma izni almış yabancı ülke vatandaşlarından yabancı bir ülke mevzuatı kapsamında sigortalı olmayan kişiler, f) 25/8/1999 tarihli ve 4447 sayılı Kanun gereğince işsizlik ödeneği ve ilgili kanunları gereğince kısa çalışma ödeneğinden yararlandırılan kişiler, g) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu veya bu Kanundan önce yürürlükte bulunan sosyal güvenlik kanunlarına göre gelir veya aylık alan kişiler, ğ) 5510 sayılı Kanunun 60 ıncı maddesinin birinci fıkrasının (c) bendinin (1), (3) ve (9) numaralı alt bendinde belirtilen kişiler hariç olmak üzere yukarıda sayılanların dışında kalan ve başka bir ülkede sağlık sigortasından yararlanma hakkı bulunmayan vatandaşlar, ile SUT’un 1.2.(1)d)1 alt bendinde sayılan kişiler hariç olmak üzere diğer kişilerin bakmakla yükümlü olduğu kişiler, genel sağlık sigortalısı veya bakmakla yükümlü olduğu kişi olarak tescil işlemleri yapılarak Kurum sağlık yardımlarından yararlandırılır. 2) Tedavi yardımları yeşil kart verilerek sağlanan kişilerin kayıtları Kurum tarafından devralınıncaya kadar sağlık yardımları yürürlükten kaldırılan kanunlardaki hak ve yükümlülükler çerçevesinde ilgili kamu idarelerince sağlanmaya devam edilecektir.

Mütekabiliyet esası da dikkate alınmak şartıyla, oturma izni almış yabancı ülke vatandaşlarından yabancı bir ülke mevzuatı kapsamında sigortalı olmayan kişiler, f) 25/8/1999 tarihli ve 4447 sayılı Kanun gereğince işsizlik ödeneği ve ilgili kanunları gereğince kısa çalışma ödeneğinden yararlandırılan kişiler, g) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu veya bu Kanundan önce yürürlükte bulunan sosyal güvenlik kanunlarına göre gelir veya aylık alan kişiler, ğ) 5510 sayılı Kanunun 60 ıncı maddesinin birinci fıkrasının (c) bendinin (1), (3) ve (9) numaralı alt bendinde belirtilen kişiler hariç olmak üzere yukarıda sayılanların dışında kalan ve başka bir ülkede sağlık sigortasından yararlanma hakkı bulunmayan vatandaşlar, ile SUT’un 1.2.(1)d)1 alt bendinde sayılan kişiler hariç olmak üzere diğer kişilerin bakmakla yükümlü olduğu kişiler, genel sağlık sigortalısı veya bakmakla yükümlü olduğu kişi olarak tescil işlemleri yapılarak Kurum sağlık yardımlarından yararlandırılır. 2) Tedavi yardımları yeşil kart verilerek sağlanan kişilerin kayıtları Kurum tarafından devralınıncaya kadar sağlık yardımları yürürlükten kaldırılan kanunlardaki hak ve yükümlülükler çerçevesinde ilgili kamu idarelerince sağlanmaya devam edilecektir.")

54

1. AMAÇ, KAPSAM VE DAYANAK 1.3. Dayanak (1) SUT; 5502 sayılı Sosyal Güvenlik Kurumu Kanunu, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve 28/8/2008 tarihli ve sayılı Resmi Gazete’de yayımlanan Genel Sağlık Sigortası İşlemleri Yönetmeliği hükümleri çerçevesinde düzenlenmiştir.

SUT; 5502 sayılı Sosyal Güvenlik Kurumu Kanunu, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve 28/8/2008 tarihli ve sayılı Resmi Gazete’de yayımlanan Genel Sağlık Sigortası İşlemleri Yönetmeliği hükümleri çerçevesinde düzenlenmiştir.")

55

2. SAĞLIK HİZMETİ SUNUCULARI

(1) 5510 sayılı Kanun gereği sağlık hizmeti sunucuları Sağlık Bakanlığınca aşağıdaki şekilde basamaklandırılmıştır. 2.1. Sağlık Kuruluşları Birinci Basamak Resmi Sağlık Kuruluşu (1) Kamu idareleri bünyesindeki kurum hekimlikleri, sağlık ocağı, verem savaş dispanseri, ana-çocuk sağlığı ve aile planlaması merkezi, sağlık merkezi ve toplum sağlığı merkezi ile Sağlık Bakanlığı tarafından aile hekimi olarak yetkilendirilen aile hekimleri, 112 acil sağlık hizmeti birimi, üniversitelerin mediko sosyal birimleri, Türk Silahlı Kuvvetlerinin birinci basamak sağlık üniteleri, belediyelere ait poliklinikler.

5510 sayılı Kanun gereği sağlık hizmeti sunucuları Sağlık Bakanlığınca aşağıdaki şekilde basamaklandırılmıştır Sağlık Kuruluşları Birinci Basamak Resmi Sağlık Kuruluşu. (1) Kamu idareleri bünyesindeki kurum hekimlikleri, sağlık ocağı, verem savaş dispanseri, ana-çocuk sağlığı ve aile planlaması merkezi, sağlık merkezi ve toplum sağlığı merkezi ile Sağlık Bakanlığı tarafından aile hekimi olarak yetkilendirilen aile hekimleri, 112 acil sağlık hizmeti birimi, üniversitelerin mediko sosyal birimleri, Türk Silahlı Kuvvetlerinin birinci basamak sağlık üniteleri, belediyelere ait poliklinikler.")

56

2. SAĞLIK HİZMETİ SUNUCULARI

Birinci Basamak Özel Sağlık Kuruluşu İş yeri hekimleri, “Ayakta Teşhis ve Tedavi Yapılan Özel Sağlık Kuruluşları Hakkında Yönetmelik” kapsamında açılan özel poliklinikler, “Ağız ve Diş Sağlığı Hizmeti Sunulan Özel Sağlık Kuruluşları Hakkında Yönetmelik” kapsamında açılan ağız ve diş sağlığı hizmeti veren özel sağlık kuruluşları. Serbest Eczaneler (1) 6197 sayılı Eczacılar ve Eczaneler Hakkında Kanun kapsamında serbest faaliyet gösteren ve birinci basamak sağlık kuruluşu olan eczaneleri.

6197 sayılı Eczacılar ve Eczaneler Hakkında Kanun kapsamında serbest faaliyet gösteren ve birinci basamak sağlık kuruluşu olan eczaneleri.")

57

2. SAĞLIK HİZMETİ SUNUCULARI

2.2. Sağlık Kurumları İkinci Basamak Resmi Sağlık Kurumu (1) Eğitim ve araştırma hastanesi olmayan devlet hastaneleri ve dal hastaneleri ile bu hastanelere bağlı semt poliklinikleri, entegre ilçe hastaneleri, Sağlık Bakanlığına bağlı ağız ve diş sağlığı merkezleri, Türk Silahlı Kuvvetlerinin eğitim ve araştırma hastanesi olmayan hastaneleri, belediyelere ait hastaneler ile kamu kurumlarına ait tıp merkezleri ve dal merkezleri, İstanbul Valiliği Darülaceze Müessesesi Müdürlüğü Hastanesi İkinci Basamak Özel Sağlık Kurumu (1) “Özel Hastaneler Yönetmeliği” ne göre ruhsat almış hastaneler, “Ayakta Teşhis ve Tedavi Yapılan Özel Sağlık Kuruluşları Hakkında Yönetmelik” kapsamında açılan tıp merkezleri ile “Ayakta Teşhis ve Tedavi Yapılan Özel Sağlık Kuruluşları Hakkında Yönetmelik” in geçici ikinci maddesine göre faaliyetlerine devam eden tıp merkezleri ve dal merkezleri.

Eğitim ve araştırma hastanesi olmayan devlet hastaneleri ve dal hastaneleri ile bu hastanelere bağlı semt poliklinikleri, entegre ilçe hastaneleri, Sağlık Bakanlığına bağlı ağız ve diş sağlığı merkezleri, Türk Silahlı Kuvvetlerinin eğitim ve araştırma hastanesi olmayan hastaneleri, belediyelere ait hastaneler ile kamu kurumlarına ait tıp merkezleri ve dal merkezleri, İstanbul Valiliği Darülaceze Müessesesi Müdürlüğü Hastanesi İkinci Basamak Özel Sağlık Kurumu (1) Özel Hastaneler Yönetmeliği ne göre ruhsat almış hastaneler, Ayakta Teşhis ve Tedavi Yapılan Özel Sağlık Kuruluşları Hakkında Yönetmelik kapsamında açılan tıp merkezleri ile Ayakta Teşhis ve Tedavi Yapılan Özel Sağlık Kuruluşları Hakkında Yönetmelik in geçici ikinci maddesine göre faaliyetlerine devam eden tıp merkezleri ve dal merkezleri.")

58

2. SAĞLIK HİZMETİ SUNUCULARI

Üçüncü Basamak Resmi Sağlık Kurumu (1) Sağlık Bakanlığına bağlı eğitim ve araştırma hastaneleri ve özel dal eğitim ve araştırma hastaneleri ile bu hastanelere bağlı semt poliklinikleri, üniversite hastaneleri ile bu hastanelere bağlı sağlık uygulama ve araştırma merkezleri, enstitüler ve semt poliklinikleri, üniversitelerin diş hekimliği fakülteleri, Türk Silahlı Kuvvetlerine bağlı tıp fakültesi hastanesi ile eğitim ve araştırma hastaneleri, Bezm-i Âlem Valide Sultan Vakıf Gureba Eğitim ve Araştırma Hastanesi.

Sağlık Bakanlığına bağlı eğitim ve araştırma hastaneleri ve özel dal eğitim ve araştırma hastaneleri ile bu hastanelere bağlı semt poliklinikleri, üniversite hastaneleri ile bu hastanelere bağlı sağlık uygulama ve araştırma merkezleri, enstitüler ve semt poliklinikleri, üniversitelerin diş hekimliği fakülteleri, Türk Silahlı Kuvvetlerine bağlı tıp fakültesi hastanesi ile eğitim ve araştırma hastaneleri, Bezm-i Âlem Valide Sultan Vakıf Gureba Eğitim ve Araştırma Hastanesi.")

59

2. SAĞLIK HİZMETİ SUNUCULARI

2.3. Sağlık Hizmet Sunumu Bakımından Basamaklandırılamayan Sağlık Kurumları/ Kuruluşları 1- Diyaliz merkezleri ve Sağlık Bakanlığından ruhsatlı diğer özelleşmiş tedavi merkezleri, 2- Refik Saydam Hıfzıssıhha Laboratuarları, 3- Tanı, tetkik ve görüntüleme merkezleri ile laboratuarlar Sağlık Hizmet Sunumu Bakımından Basamaklandırılamayan Diğer Sağlık Hizmet Sunucuları; 1- Optisyenlik müesseseleri, Tıbbi cihaz ve malzeme tedarikçileri, 3- Kaplıcalar.

60

2. SAĞLIK HİZMETİ SUNUCULARI

2.5. Sağlık Hizmeti Sunucularının Sınıflandırılması (1) Sağlık Hizmetleri Fiyatlandırma Komisyonunca, Sağlık Bakanlığınca basamaklandırılan sağlık hizmeti sunucularının ayaktan tedavide fiyatlandırmaya esas olmak üzere sınıflandırılması SUT eki “Sağlık Kurum ve Kuruluşlarının Ayaktan Tedavilerde Sınıflandırılması Listesi" nde (EK-10/A) yer almaktadır.

Sağlık Hizmetleri Fiyatlandırma Komisyonunca, Sağlık Bakanlığınca basamaklandırılan sağlık hizmeti sunucularının ayaktan tedavide fiyatlandırmaya esas olmak üzere sınıflandırılması SUT eki Sağlık Kurum ve Kuruluşlarının Ayaktan Tedavilerde Sınıflandırılması Listesi nde (EK-10/A) yer almaktadır.")

61

9. FATURALANDIRMA VE ÖDEME

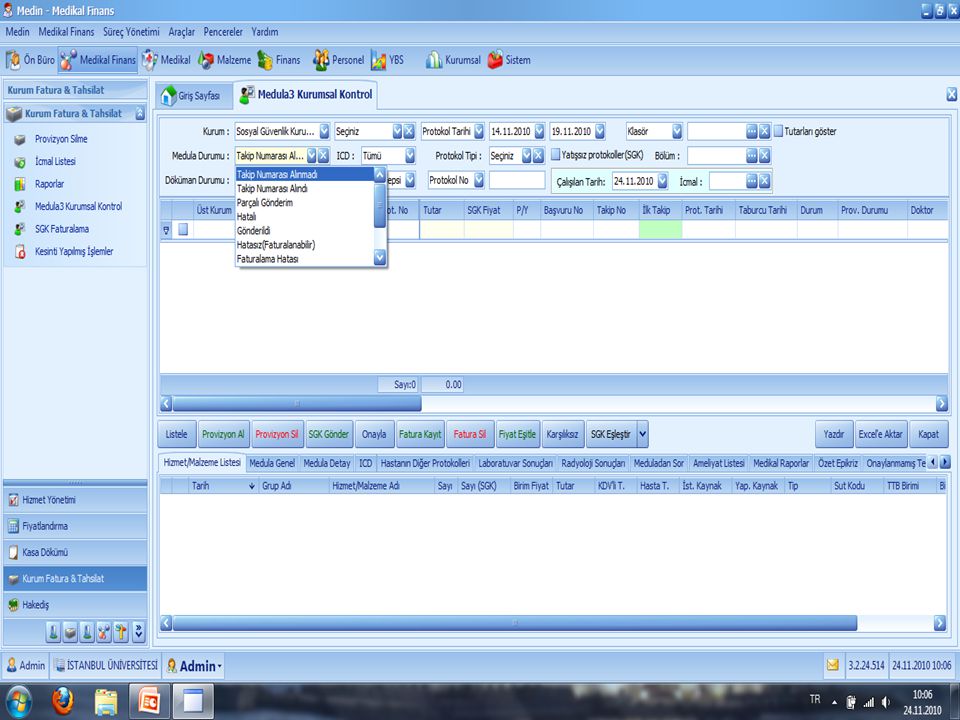

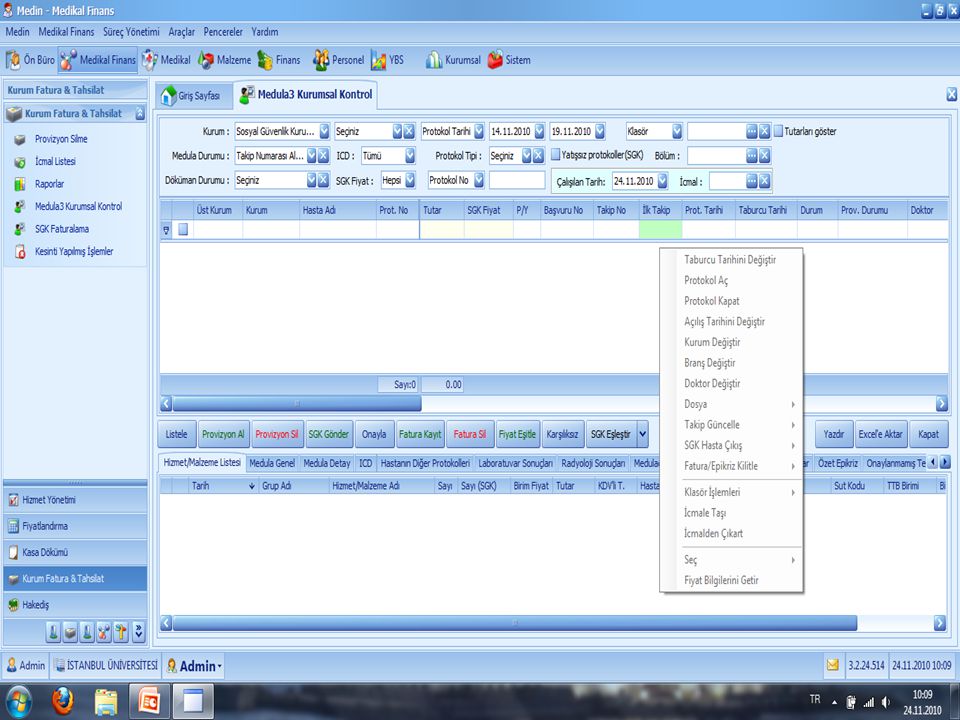

9.1. MEDULA Sistemi (1) Sunulan sağlık hizmetlerine ilişkin bilgiler ile karşılığı ödeme işlemlerinin elektronik ortamda yürütülmesi MEDULA olarak isimlendirilen sistem üzerinden gerçekleştirilmektedir. (2) Genel olarak sistem, sağlık kurum ve kuruluşlarının kendi iç iş süreçlerine müdahale edilmeden, hastane yönetim sistemine entegre edilecek web servisleri ile bilgilerin aktarılması şeklinde çalışmaktadır.

Sunulan sağlık hizmetlerine ilişkin bilgiler ile karşılığı ödeme işlemlerinin elektronik ortamda yürütülmesi MEDULA olarak isimlendirilen sistem üzerinden gerçekleştirilmektedir. (2) Genel olarak sistem, sağlık kurum ve kuruluşlarının kendi iç iş süreçlerine müdahale edilmeden, hastane yönetim sistemine entegre edilecek web servisleri ile bilgilerin aktarılması şeklinde çalışmaktadır.")

62

9. FATURALANDIRMA VE ÖDEME

9.1. MEDULA Sistemi (3) MEDULA sistemi, bilgilerin elektronik ortamda aktarılması işlevinin yanı sıra, teknik imkanlar ölçüsünde, ödeme kurallarının da sisteme eklenmesi ile sağlık hizmeti sunucularının sağladıkları bu hizmetlerin kurallara uygunluğunu kontrol etmelerine katkı sağlama amacı da taşımaktadır. (4) Sunulan hizmete ilişkin MEDULA sisteminden alınan provizyonlar ön izin niteliğinde olup, mevzuat ile açıkça belirtilmediği sürece hiçbir zaman tek başına yeterli sayılmayacak, bunlarla ilgili sisteme eklenememiş diğer kuralların varlığı halinde gerekli kontroller sağlık hizmeti sunucularınca yapılmaya devam edilecektir.

MEDULA sistemi, bilgilerin elektronik ortamda aktarılması işlevinin yanı sıra, teknik imkanlar ölçüsünde, ödeme kurallarının da sisteme eklenmesi ile sağlık hizmeti sunucularının sağladıkları bu hizmetlerin kurallara uygunluğunu kontrol etmelerine katkı sağlama amacı da taşımaktadır. (4) Sunulan hizmete ilişkin MEDULA sisteminden alınan provizyonlar ön izin niteliğinde olup, mevzuat ile açıkça belirtilmediği sürece hiçbir zaman tek başına yeterli sayılmayacak, bunlarla ilgili sisteme eklenememiş diğer kuralların varlığı halinde gerekli kontroller sağlık hizmeti sunucularınca yapılmaya devam edilecektir.")

63

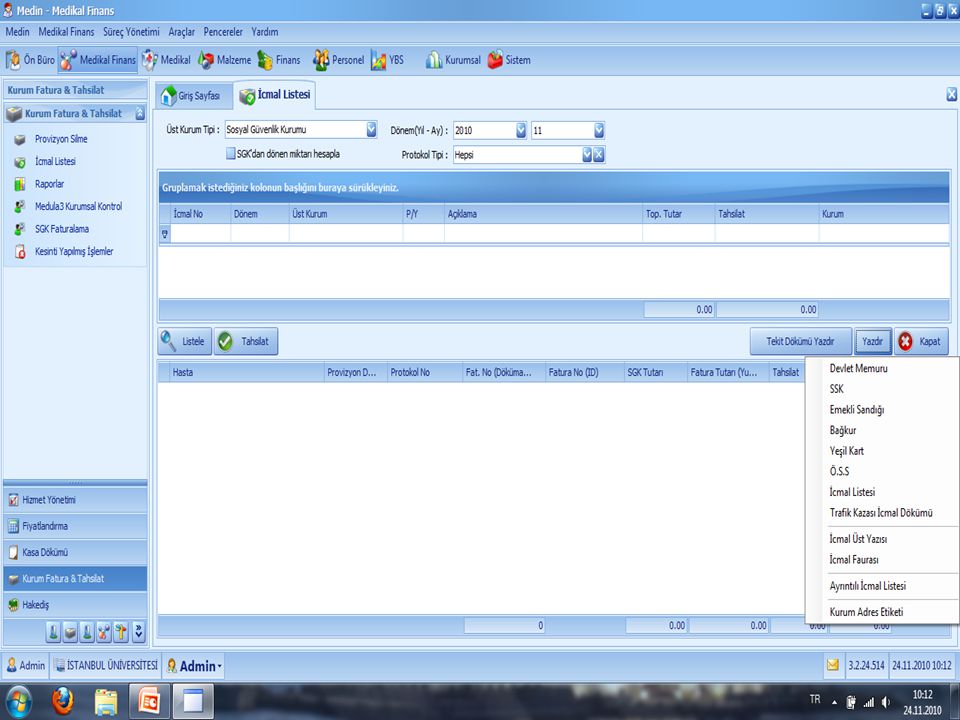

9. FATURALANDIRMA VE ÖDEME

9.2. Fatura Düzenlenmesi Sağlık Kurum ve Kuruluşları Faturalarının Düzenlenmesi (1) MEDULA sistemini kullanan sağlık kurum ve kuruluşları, Kurum sağlık yardımlarından yararlandırılan tüm kişiler için, her ayın başı ile sonu arasında verdikleri sağlık hizmetlerine ilişkin hem kendi sistemleri üzerinden Kurum adına basılı olarak hem de MEDULA sisteminden elektronik olarak; tek bir fatura düzenleyeceklerdir. Ancak herhangi bir nedenle döneminde faturalandırılamayan bir sağlık hizmeti olması halinde bu sağlık hizmeti işleminin bittiği tarihi takip eden en geç 4 ay içerisindeki dönem sonlandırılmasına dahil edilecektir. Ayrıca kurumdan kaynaklanan sebeplerden dolayı elektronik ortamda kuruma fatura edilemeyen sağlık hizmet bedelleri ile takip numarası alınmamış vefat eden hastalara manuel olarak fatura edilebilecektir.

MEDULA sistemini kullanan sağlık kurum ve kuruluşları, Kurum sağlık yardımlarından yararlandırılan tüm kişiler için, her ayın başı ile sonu arasında verdikleri sağlık hizmetlerine ilişkin hem kendi sistemleri üzerinden Kurum adına basılı olarak hem de MEDULA sisteminden elektronik olarak; tek bir fatura düzenleyeceklerdir. Ancak herhangi bir nedenle döneminde faturalandırılamayan bir sağlık hizmeti olması halinde bu sağlık hizmeti işleminin bittiği tarihi takip eden en geç 4 ay içerisindeki dönem sonlandırılmasına dahil edilecektir. Ayrıca kurumdan kaynaklanan sebeplerden dolayı elektronik ortamda kuruma fatura edilemeyen sağlık hizmet bedelleri ile takip numarası alınmamış vefat eden hastalara manuel olarak fatura edilebilecektir.")

64

9. FATURALANDIRMA VE ÖDEME

9.2. Fatura Düzenlenmesi Sağlık Kurum ve Kuruluşları Faturalarının Düzenlenmesi (2) Ancak, Kurumca örneklemeye dâhil edilmeksizin tamamı inceleneceğinden; a) Trafik kazası, iş kazası, meslek hastalıkları ve adli vaka durumlarında her hasta için ayrı ayrı, b) (a) bendinde sayılan haller hariç olmak üzere SUT’un 3.1.3(2)b bendinde sayılan hallerdeki işlemler, kemik iliği, kök hücre nakilleri, ekstrakorporeal fotoferez tedavisi, hiperbarik oksijen tedavileri, tüp bebek tedavileri, plazmaferez tedavileri, ağız ve diş tedavileri ile ilgili olarak damak yarığı protezi, yeni doğanda preoperatif aparey, velum uzantılı konuşma apareyi, geçici opturatörler, basit çene defektlerinin protetik tedavileri, komplike çene defektlerinin protetik tedavileri, yüz protezlerine ait işlemlerin faturaları ayrı ve tek bir grup halinde,

Ancak, Kurumca örneklemeye dâhil edilmeksizin tamamı inceleneceğinden; a) Trafik kazası, iş kazası, meslek hastalıkları ve adli vaka durumlarında her hasta için ayrı ayrı, b) (a) bendinde sayılan haller hariç olmak üzere SUT’un 3.1.3(2)b bendinde sayılan hallerdeki işlemler, kemik iliği, kök hücre nakilleri, ekstrakorporeal fotoferez tedavisi, hiperbarik oksijen tedavileri, tüp bebek tedavileri, plazmaferez tedavileri, ağız ve diş tedavileri ile ilgili olarak damak yarığı protezi, yeni doğanda preoperatif aparey, velum uzantılı konuşma apareyi, geçici opturatörler, basit çene defektlerinin protetik tedavileri, komplike çene defektlerinin protetik tedavileri, yüz protezlerine ait işlemlerin faturaları ayrı ve tek bir grup halinde,")

65

9. FATURALANDIRMA VE ÖDEME

9.2. Fatura Düzenlenmesi Sağlık Kurum ve Kuruluşları Faturalarının Düzenlenmesi (2) Ancak, Kurumca örneklemeye dâhil edilmeksizin tamamı inceleneceğinden; c) Yabancı ülkelerle yapılan sosyal güvenlik sözleşmeleri kapsamında kurum sağlık yardımlarından yararlandırılan ve Sosyal Güvenlik İl Müdürlüklerince düzenlenmiş ve onaylanmış Sosyal Güvenlik Sözleşmesine Göre Sağlık Yardım Belgesi (aslı veya fotokopisi) ile müracaat eden kişilere ait faturalar ülke ve bağlı olunan sosyal güvenlik il müdürlüğü bazında ayrı ayrı (MEDULA sisteminde gerekli düzenlemeler yapılıncaya kadar manuel),

Ancak, Kurumca örneklemeye dâhil edilmeksizin tamamı inceleneceğinden; c) Yabancı ülkelerle yapılan sosyal güvenlik sözleşmeleri kapsamında kurum sağlık yardımlarından yararlandırılan ve Sosyal Güvenlik İl Müdürlüklerince düzenlenmiş ve onaylanmış Sosyal Güvenlik Sözleşmesine Göre Sağlık Yardım Belgesi (aslı veya fotokopisi) ile müracaat eden kişilere ait faturalar ülke ve bağlı olunan sosyal güvenlik il müdürlüğü bazında ayrı ayrı (MEDULA sisteminde gerekli düzenlemeler yapılıncaya kadar manuel),")

66

9. FATURALANDIRMA VE ÖDEME

9.2. Fatura Düzenlenmesi Sağlık Kurum ve Kuruluşları Faturalarının Düzenlenmesi (2) Ancak, Kurumca örneklemeye dâhil edilmeksizin tamamı inceleneceğinden; ç) Kurum Hizmet Sunumu Genel Müdürlüğü yetkililerince imzalanacak bir tutanak ile tevsik edilmesi kaydıyla MEDULA sisteminden kaynaklanan arıza nedeniyle hasta takip numarasının alınamadığı süre zarfında Kurum sağlık yardımlarından yararlanma hakkının olduğunu yazılı olarak beyan etmek veya belgelemek suretiyle müracaat eden kişilerden daha sonra yapılan sorgulama sonucu müstahak olmadığı tespit edilenlere ait faturaların ayrı tek grup halinde manuel,

Ancak, Kurumca örneklemeye dâhil edilmeksizin tamamı inceleneceğinden; ç) Kurum Hizmet Sunumu Genel Müdürlüğü yetkililerince imzalanacak bir tutanak ile tevsik edilmesi kaydıyla MEDULA sisteminden kaynaklanan arıza nedeniyle hasta takip numarasının alınamadığı süre zarfında Kurum sağlık yardımlarından yararlanma hakkının olduğunu yazılı olarak beyan etmek veya belgelemek suretiyle müracaat eden kişilerden daha sonra yapılan sorgulama sonucu müstahak olmadığı tespit edilenlere ait faturaların ayrı tek grup halinde manuel,")

67

9. FATURALANDIRMA VE ÖDEME

9.2. Fatura Düzenlenmesi Sağlık Kurum ve Kuruluşları Faturalarının Düzenlenmesi (2) Ancak, Kurumca örneklemeye dâhil edilmeksizin tamamı inceleneceğinden; d) Mücavir alan dışı ambulans ücretleri her hasta için ayrı ayrı (MEDULA sisteminde gerekli düzenlemeler yapılıncaya kadar manuel), düzenlenmesi gerekmektedir. (3) Sağlık Bakanlığı ile yapılan protokol hükümlerinde faturalama ile ilgili hükümler saklıdır.

Ancak, Kurumca örneklemeye dâhil edilmeksizin tamamı inceleneceğinden; d) Mücavir alan dışı ambulans ücretleri her hasta için ayrı ayrı (MEDULA sisteminde gerekli düzenlemeler yapılıncaya kadar manuel), düzenlenmesi gerekmektedir. (3) Sağlık Bakanlığı ile yapılan protokol hükümlerinde faturalama ile ilgili hükümler saklıdır.")

68

9. FATURALANDIRMA VE ÖDEME

Sağlık Kurumları İçin Fatura Eki Belgeler; A- Fatura üst yazısı (1) Sağlık kurumu başhekimliği tarafından onaylanmış fatura üst yazısında; Sağlık kurumunun adı, Sağlık kurumu kodu, Sağlık kurumu adresi, Fatura dönemi, Hasta sayısı (branş bazında ve toplam), Teslim edilecek klasör sayısı, Fatura tutarı (branş bazında ve toplam), Sağlık kurumunun banka şube ve hesap numarası, bilgileri yer alacaktır.

Sağlık kurumu başhekimliği tarafından onaylanmış fatura üst yazısında; Sağlık kurumunun adı, Sağlık kurumu kodu, Sağlık kurumu adresi, Fatura dönemi, Hasta sayısı (branş bazında ve toplam), Teslim edilecek klasör sayısı, Fatura tutarı (branş bazında ve toplam), Sağlık kurumunun banka şube ve hesap numarası, bilgileri yer alacaktır.")

69

9. FATURALANDIRMA VE ÖDEME

Sağlık Kurumları İçin Fatura Eki Belgeler; B- İcmal listesi (1) Aşağıda belirtilen bilgilerin yer aldığı, her branş için ayrı ayrı düzenlenmiş icmal listesi; Sıra no (bir branş için birden fazla klasör düzenlenmesi halinde klasörlere ait icmal listelerindeki sıra no’lar bir öncekini takip edecektir. Hasta adı soyadı ve telefon ve/ veya adres bilgileri, Hasta bazında hizmet tutarı Listedeki tüm hastalara verilen hizmet tutar toplamı.

Aşağıda belirtilen bilgilerin yer aldığı, her branş için ayrı ayrı düzenlenmiş icmal listesi; Sıra no (bir branş için birden fazla klasör düzenlenmesi halinde klasörlere ait icmal listelerindeki sıra no’lar bir öncekini takip edecektir. Hasta adı soyadı ve telefon ve/ veya adres bilgileri, Hasta bazında hizmet tutarı Listedeki tüm hastalara verilen hizmet tutar toplamı.")

70

9. FATURALANDIRMA VE ÖDEME

Sağlık Kurumları İçin Fatura Eki Belgeler; C- Epikriz (1) Yatarak tedavilerde ve cerrahi işlemlerin yapıldığı tüm sağlık hizmetleri için epikriz düzenlenecek olup epikrizlerde; Epikriz notu, bilgisayar çıktısı olarak veya daktilo ile yazılmış olmalıdır. Hasta tarafından beyan edilen adres ve telefon numarası yer almalıdır. Hasta yatış ve çıkış günlerinin tarihleri belirtilmiş olmalıdır. İlgili hekimin bilgileri ve imzası bulunmalıdır. Hastaya konulan tanı, ICD-10 kodu ve uygulanan tedavi belirtilmelidir.

Yatarak tedavilerde ve cerrahi işlemlerin yapıldığı tüm sağlık hizmetleri için epikriz düzenlenecek olup epikrizlerde; Epikriz notu, bilgisayar çıktısı olarak veya daktilo ile yazılmış olmalıdır. Hasta tarafından beyan edilen adres ve telefon numarası yer almalıdır. Hasta yatış ve çıkış günlerinin tarihleri belirtilmiş olmalıdır. İlgili hekimin bilgileri ve imzası bulunmalıdır. Hastaya konulan tanı, ICD-10 kodu ve uygulanan tedavi belirtilmelidir.")

71

9. FATURALANDIRMA VE ÖDEME

Sağlık Kurumları İçin Fatura Eki Belgeler; C- Epikriz Epikrizlerdeki ameliyat isimleri SUT’taki terminolojiye uygun olarak yer almalı ve ilgili kod numarası yazılmış olmalıdır. Patolojik işlem fatura edilmişse patoloji tanısı yer almalıdır. Anestezi tipinin belirtilmesi gerekir. Kullanılan kan ve kan bileşenleri, miktarları ve ünite numaraları belirtilmiş olmalıdır. Hastaya kullanılan iyileştirici nitelikteki (endoprotez vb.) tıbbi malzemeler SUT’un 6.2 numaralı maddesinde yer alan ilaçlar için ilaç ödeme kriterlerine uygunluğu belirtilmelidir.

tıbbi malzemeler SUT’un 6.2 numaralı maddesinde yer alan ilaçlar için ilaç ödeme kriterlerine uygunluğu belirtilmelidir.")

72

9. FATURALANDIRMA VE ÖDEME

Sağlık Kurumları İçin Fatura Eki Belgeler; Ç- Hizmet detay belgesi (1) Aşağıdaki bilgilerin yer aldığı her hasta için ayrı ayrı düzenlenmiş hizmet detay belgesi; Hastanın adı soyadı, T.C Kimlik Numarası, Provizyon no/MEDULA takip no, Muayene tarihi, Ön tanı ve/veya tanı (kısaltma yapılmayacak), İşlemlerin (muayene, tetkik, tahlil, yatak, ameliyat, tedavi vb.) SUT kodu, tarihi, adı, adedi, tutarı,

Aşağıdaki bilgilerin yer aldığı her hasta için ayrı ayrı düzenlenmiş hizmet detay belgesi; Hastanın adı soyadı, T.C Kimlik Numarası, Provizyon no/MEDULA takip no, Muayene tarihi, Ön tanı ve/veya tanı (kısaltma yapılmayacak), İşlemlerin (muayene, tetkik, tahlil, yatak, ameliyat, tedavi vb.) SUT kodu, tarihi, adı, adedi, tutarı,")

73

9. FATURALANDIRMA VE ÖDEME

Sağlık Kurumları İçin Fatura Eki Belgeler; Ç- Hizmet detay belgesi Tıbbi malzemelerin adı, adetleri, birim fiyatları, SUT’ta yer alanların SUT kodları, varsa devredilen Emekli Sandığı protokol kodları, onaylanmış ürün numarası, Hasta tabelasına uygun olarak tane hesabıyla hastaya verilen ilaçların, kutu bazında değil, tane hesabıyla birim fiyatları ve tutarı, (parenteral ilaçlar için hizmet detay belgesinde hastaya verilen dozlar (mg, ıu, ml vb) belirtilecek ancak fiyat ve tutarlar kutu/ adet üzerinden fatura edilecektir.)

belirtilecek ancak fiyat ve tutarlar kutu/ adet üzerinden fatura edilecektir.)")

74

9. FATURALANDIRMA VE ÖDEME

Sağlık Kurumları İçin Fatura Eki Belgeler; D- Diğer belgeler; 1- MEDULA sisteminden kaynaklanan ve Kurumca kabul edilen nedenlerle müstahaklık sorgulaması yapılmadan işlemleri yürütülen ve daha sonrasında sağlık kurumunca yapılan sorgulama sonucu müstahak olmadığı tespit edilen kişiler için işlemleri yürütmeye esas belge, 2- Sevkle başvuran hastalar için tedavi sevk belgesi, 3- Özel sağlık kurumlarınca temin edilen tıbbi malzemeler için malzemeye ait alış faturasının bir örneği,

75

9. FATURALANDIRMA VE ÖDEME

Sağlık Kurumları İçin Fatura Eki Belgeler; 9.3.2.D- Diğer belgeler; 4- Adli vaka, iş kazası ve meslek hastalığı geçiren kişilere ait faturaların ekinde; hastane polisi veya ilgili kolluk kuvvetinden konuyla ilgili sağlanacak belge, tutanak, ifade tutanağı, adli rapor gibi bulunabilen her türlü belgeler ile iş kazalarında iş kazası bölümü doldurulmuş vizite kağıdı yer alacaktır. 5- Yabancı ülkelerle yapılan sosyal güvenlik sözleşmeleri kapsamında kurum tarafından sağlık hizmeti verilen kişiler için sosyal güvenlik il müdürlüklerince düzenlenmiş ve onaylanmış Sosyal Güvenlik Sözleşmesine Göre Sağlık Yardım Belgesi,

76

9. FATURALANDIRMA VE ÖDEME

Sağlık Kurumları İçin Fatura Eki Belgeler; D- Diğer belgeler; 6- Mor ve turuncu reçete kapsamında kan ürünleri kupürleri. 7- Diş tedavilerinde ilave olarak; Diş hastalarına yapılan işlemleri gösteren diş şeması. (Ağız ve diş sağlığı hizmetlerinde, tüm işlemler, hizmet detay belgesindeki diş şeması üzerinde işaretlenecektir.) Diş protezi işlemlerinde (sabit ve hareketli protezlerde) fatura tarihinden önce Kuruma onaylatılan “Diş Müstahaklık Belgeleri”,

Diş protezi işlemlerinde (sabit ve hareketli protezlerde) fatura tarihinden önce Kuruma onaylatılan Diş Müstahaklık Belgeleri ,")

77

9. FATURALANDIRMA VE ÖDEME

Sağlık Kurumları İçin Fatura Eki Belgeler; D- Diğer belgeler; Ağız ve diş cerrahisi işlemlerinden büyük-küçük kist operasyonları, büyük-küçük odontojenik tümör operasyonları, büyük-orta-küçük operasyonları vb.de, bilgisayar çıktısı ya da daktilo ile yazılmış açıklayıcı operasyon bilgileri, Gömülü diş çekimi (mukoza-kemik retansiyonlu), gömülü kanin-premolar çekimi, kök ucu rezeksiyonu işlemlerinde, radyolojik teşhis filmi, Kanal tedavisi, gangren ve periapikal lezyonlu dişlere uygulanan kanal tedavilerinde, radyolojik teşhis ve sonuç kontrol filmi (dijital, periapikal, panoromik vb. hangisi kullanıldı ise).

, gömülü kanin-premolar çekimi, kök ucu rezeksiyonu işlemlerinde, radyolojik teşhis filmi, Kanal tedavisi, gangren ve periapikal lezyonlu dişlere uygulanan kanal tedavilerinde, radyolojik teşhis ve sonuç kontrol filmi (dijital, periapikal, panoromik vb. hangisi kullanıldı ise).")

78

9. FATURALANDIRMA VE ÖDEME

Sağlık Kurumları İçin Fatura Eki Belgeler; 9.3.2.D- Diğer belgeler; 8- Yatan hastalar için kullanılan ve Kuruma faturalandırılabilir toplam ilaç ve tıbbi malzeme tutarının belirtildiği, hastane yetkilisi tarafından imzalanmış ve kaşesi basılmış talep yazısı, 9- SUT ve eki listelerde, Kurumun yapacağı sözleşmelerde ve yayımladığı genelgelerde, ayrıca ekleneceği belirtilen belgeler, 10- Takip numarası alınmamış vefat eden hastalar için kurumdan alınan tedavi tarihlerinde müstehak olduklarını belirten belge ve ölüm belgesi.

79

9. FATURALANDIRMA VE ÖDEME

9.4. Fatura ve Eki Belgelerin Teslimi; (1) Sağlık hizmeti sunucuları, fatura ve eki belgeleri Kurumun adresinde duyurulan ilgili birimine teslim edeceklerdir. Kargo veya iadeli taahhütlü veya normal posta ile gönderilen belgeler, Kurum kayıtlarına intikal ettiği tarih esas alınarak işlem görecektir. Ancak Kurum tarafından fatura teslim tarihi mücbir sebeplerle ertelenebilir. Bu durumda faturaların teslimi için verilen ek süre içerisinde teslim edilen faturalar zamanında teslim edilmeyen fatura olarak değerlendirilmez.

Sağlık hizmeti sunucuları, fatura ve eki belgeleri Kurumun adresinde duyurulan ilgili birimine teslim edeceklerdir. Kargo veya iadeli taahhütlü veya normal posta ile gönderilen belgeler, Kurum kayıtlarına intikal ettiği tarih esas alınarak işlem görecektir. Ancak Kurum tarafından fatura teslim tarihi mücbir sebeplerle ertelenebilir. Bu durumda faturaların teslimi için verilen ek süre içerisinde teslim edilen faturalar zamanında teslim edilmeyen fatura olarak değerlendirilmez.")

80

9. FATURALANDIRMA VE ÖDEME

9.4. Fatura ve Eki Belgelerin Teslimi; (2) Kurumun ilgili birimindeki “evrak kayıt” servisinde, sağlık hizmet sunucusu tarafından teslim edilmek üzere getirilen faturaların usulüne uygun olarak tasnif edilip edilmediğine, klasör veya klasörlerdeki fatura üst yazısında yer alan bilgilerin uygun olup olmadığına bakılır ve uygun görülmeyenler iade edilir. Kargoyla iade edilen fatura ve ekleri ödemeli olarak gönderilir. Uygun olduğu tespit edilen faturalar “evrak kayıt numarası” verilerek teslim alınır.

Kurumun ilgili birimindeki evrak kayıt servisinde, sağlık hizmet sunucusu tarafından teslim edilmek üzere getirilen faturaların usulüne uygun olarak tasnif edilip edilmediğine, klasör veya klasörlerdeki fatura üst yazısında yer alan bilgilerin uygun olup olmadığına bakılır ve uygun görülmeyenler iade edilir. Kargoyla iade edilen fatura ve ekleri ödemeli olarak gönderilir. Uygun olduğu tespit edilen faturalar evrak kayıt numarası verilerek teslim alınır.")

81

9. FATURALANDIRMA VE ÖDEME

9.5. Ödeme İşlemleri; (1) Sağlık hizmeti sunucularınca Kuruma teslim edilen fatura ve eki belgeler, Kurumca belirlenen yöntemlere göre incelenir ve ödemesi yapılır.

Sağlık hizmeti sunucularınca Kuruma teslim edilen fatura ve eki belgeler, Kurumca belirlenen yöntemlere göre incelenir ve ödemesi yapılır.")

82

10.SON HÜKÜMLER 10.1. Tedavi Giderlerine Ait Katma Değer Vergisi

(1) SUT ve eki listelerde yer alan birim puanlar/ fiyatlar katma değer vergisi hariç olarak tespit edilmiştir. Katma değer vergisi, ilgili mevzuatı çerçevesinde ayrıca ödenecektir.

SUT ve eki listelerde yer alan birim puanlar/ fiyatlar katma değer vergisi hariç olarak tespit edilmiştir. Katma değer vergisi, ilgili mevzuatı çerçevesinde ayrıca ödenecektir.")

83

EKLER EK-1A : YURT DIŞI TEDAVİ/ TETKİK İÇİN HASTA İZLEME ÇİZELGESİ

EK-1B : YURTDIŞINA TEDAVİYE GÖNDERİLECEKLERE İLİŞKİN SAĞLIK KURULU RAPORU EK-1C : YURTDIŞI TETKİKE İLİŞKİN SAĞLIK KURULU RAPORU

84

EKLER EK-2 : HASTA KATILIM PAYINDAN MUAF İLAÇLAR LİSTESİ

EK-2A : SİSTEMİK ANTİMİKROBİK VE DİĞER İLAÇLARIN REÇETELEME KURALLARI EK-2B : SADECE YATAN HASTALARDA KULLANIMI HALİNDE BEDELLERİ ÖDENECEK İLAÇLAR LİSTESİ EK-2C : AYAKTA TEDAVİDE SAĞLIK RAPORU (Uzman Hekim Raporu/Sağlık Kurulu Raporu) İLE VERİLEBİLECEK İLAÇLAR LİSTESİ EK-2F : TEŞHİS KISALTMALARI LİSTESİ EK-2G : YURT DIŞI İLAÇ FİYAT LİSTESİ

İLE VERİLEBİLECEK İLAÇLAR LİSTESİ. EK-2F : TEŞHİS KISALTMALARI LİSTESİ. EK-2G : YURT DIŞI İLAÇ FİYAT LİSTESİ.")

85

EKLER EK-3B : ECZANE BİLGİ FORMU EK-4A : HASTA SEVK FORMU

EK-4B : GENEL SAĞLIK SİGORTASI TALEP FORMU (SAĞLIK HİZMETİ SUNUCUSU)

")

86

EKLER EK-5 : PROTEZ, ORTEZLER VE DİĞER TIBBİ SARF MALZEME LİSTESİ

EK-5A : FİYATLANDIRILMIŞ TIBBİ SARF MALZEMELERİ LİSTESİ EK-5B : BEDELİ ÖDENMEYECEK BASİT SIHHİ SARF MALZEMESİ LİSTESİ EK-5C : PROTEZ VE ORTEZ LİSTESİ EK-5D : HİDROKOLLOİDLER EK-5E : KURUMCA BEDELİ KARŞILANACAK OMURGA CERRAHİSİ TIBBİ MALZEME LİSTESİ EK-5F : KURUMCA BEDELİ KARŞILANACAK ORTOPEDİ VE TRAVMATOLOJİ BRANŞINDA YER ALAN ARTROPLASTİ ALANI TIBBİ MALZEME LİSTESİ

87

EKLER EK-6 : GÖZLÜK CAMLARI FİYAT LİSTESİ

EK-6B : GÖZLÜKÇÜ/OPTİSYEN BİLGİ FORMU EK-7 : DİŞ TEDAVİLERİ PUAN LİSTESİ EK-7A : DİŞ TEDAVİLERİ FİYAT LİSTESİNE İLİŞKİN AÇIKLAMALAR

88

EKLER EK-8 : SAĞLIK KURUMLARI PUAN LİSTESİ

EK-8A : POZİTRON EMİSYON TOMOGRAFİ (PET) GÖRÜNTÜLEME KLİNİK UYGULAMALARI EK-9 : TANIYA DAYALI İŞLEM LİSTESİ EK-9A : FİZİK TEDAVİ VE REHABİLİTASYON TANI LİSTESİ EK-9B : BÖLGE/SEANS KONTROLÜNE TABİ OLMAYAN TANI LİSTESİ

GÖRÜNTÜLEME KLİNİK UYGULAMALARI. EK-9 : TANIYA DAYALI İŞLEM LİSTESİ. EK-9A : FİZİK TEDAVİ VE REHABİLİTASYON TANI LİSTESİ. EK-9B : BÖLGE/SEANS KONTROLÜNE TABİ OLMAYAN TANI LİSTESİ.")

89

EKLER EK-10A : SAĞLIK KURUM VE KURULUŞLARININ AYAKTAN TEDAVİLERDE SINIFLANDIRILMASI LİSTESİ EK-10B : AYAKTAN BAŞVURULARDA ÖDEME LİSTESİ EK-10C : AYAKTAN BAŞVURULARDA ÖDEME LİSTESİ

97

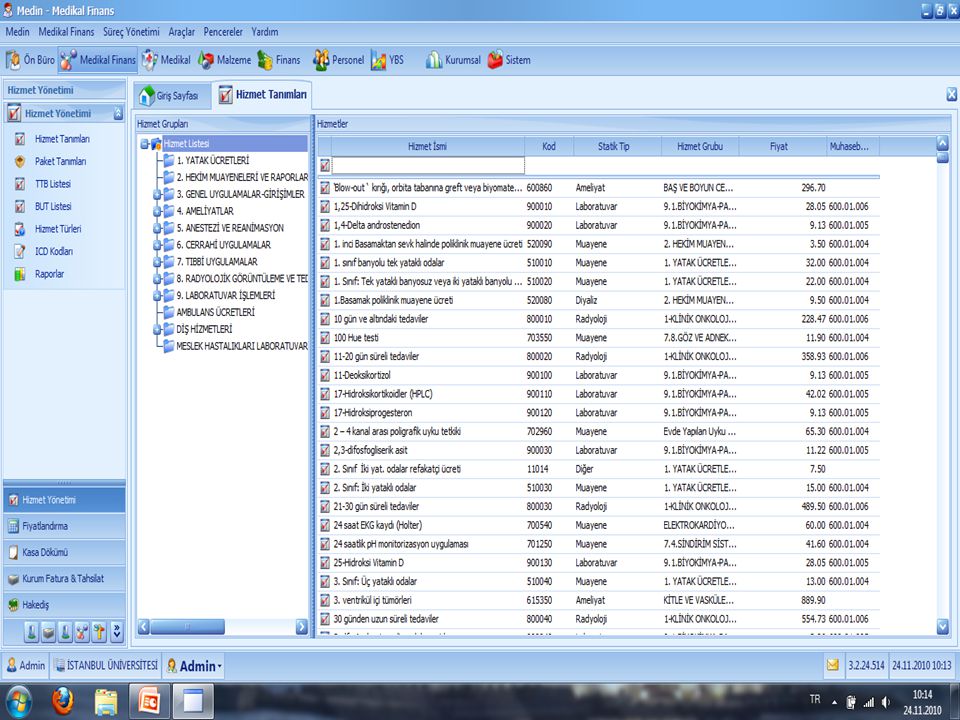

Hizmet girişlerinin kontrolü

İSTANBUL ÜNİVERSİTESİ GELİR İDARESİ SÜRECİ KRİTİK KONTROL NOKTALARI FORMU 1 Gelir SÜRECE UYGUN İŞLEYİS UYGUN UYGUN DEĞİL 2 Bütçe ve ödenek takibi Kurum tutarları her ay zamanında bildiriliyor mu? Ödenek kayıtları tutuluyor mu? 3 Aylık bütçe takibi yapılıyor mu? 4 Banka hesap kayıtları kontrol ediliyor mu? 5 Kamu istatistikleri zamanında ve eksiksiz hazırlanıyor mu? Hizmet girişlerinin kontrolü Hizmetler doğru tarihte giriliyor mu? Hizmet fiyatları doğru mu? Hizmet adetleri SUT'a uygun mu? Hizmet BUT kodları doğru mu? Hizmeti isteyen ve yapan kaynaklar doğru mu?

98

Malzeme girişlerinin kontrolü

İSTANBUL ÜNİVERSİTESİ GELİR İDARESİ SÜRECİ KRİTİK KONTROL NOKTALARI FORMU 4 Gelir Malzeme girişlerinin kontrolü UYGUN UYGUN DEĞİL 1 Malzemeler doğru tarihte giriliyor mu? 2 Malzeme fiyatları doğru mu? 3 Malzeme adetleri SUT'a uygun mu? Malzeme kodları doğru mu? 5 Malzemeyi isteyen ve yapan kaynaklar doğru mu? Faturalama hızı Epikrizler zamanında geliyor mu? Üst yazılar imzada ne kadar bekliyor? Devlet memuru ve Adli vaka evrakları zamanında teslim ediliyor mu? ICD kodları giriliyor mu?

99

Gelir artırıcı çalışma yapılması

İSTANBUL ÜNİVERSİTESİ GELİR İDARESİ SÜRECİ KRİTİK KONTROL NOKTALARI FORMU 6 Gelir Gelir artırıcı çalışma yapılması UYGUN UYGUN DEĞİL 1 Randevulu hastalara düzenli olarak randevudan önce SMS gönderiliyor mu? 2 Hasta karşılama hastalara güleryüz gösteriyor mu? 3 Hasta hakları sorunlara çözüm bulabiliyor mu? 7 SGK kesinti oranı Hangi branşlarda kesinti yapıldı? Kesinti nedenleri nelerdir? Hangi hizmetlerden kesinti yapılıyor? 4 Kesinti yapılan hizmetlerle ilgili iyileştirme yapılıyor mu?

100

Vezne hizmet etkinliği UYGUN UYGUN DEĞİL 1

İSTANBUL ÜNİVERSİTESİ GELİR İDARESİ SÜRECİ KRİTİK KONTROL NOKTALARI FORMU 8 Gelir Vezne hizmet etkinliği UYGUN UYGUN DEĞİL 1 Hastaya para üstü eksiksiz veriliyor mu? 2 Tahsilat yapılması uzun sürüyor mu? 3 Refakatçi ücreti eksiksiz alınıyor mu? 4 Kasa raporu her akşam otomasyon programından çıkartılıyor mu? 5 Kasa raporu ve günlük tahsilatlar her akşam gelen banka görevlisine eksiksiz teslim ediliyor mu? 9 Taahütnameli hastaların ödeme takibi Taahütnameli hasta listesi HBYS'den çıkartılıyor mu? Kurum düzeltmesi yaptıran hastalara evrakları eksiksiz iade ediliyor mu? Taahütnamesi olup da gelmeyen hastalara telefon ediliyor mu? Ücretli hastalara iade yapılıyor mu? Ödeme yapmayan hastalara tebligat yollanıyor mu? 10 Yeşilkart tahsilat oran Aylık kaç yeşilkartlı hasta geliyor? Aylık yeşilkartlı hasta tutarı ne kadar?

101

TEŞEKKÜRLER

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")

>")

5018 Kamu Mali Yönetimi ve Kontrol Kanunu (35 inci madde) 2. 2012 Parasal Sınırlar ve Oranlar Genel Tebliği a) Yapım işleri.>")