Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İKTİSADA GİRİŞ

2

Arz ve Talep Esneklikleri

Esneklik, herhangi bir malın fonksiyonundaki bağımsız değişkenlerin bağımlı değişkene karşı gösterdiği duyarlılığın derecesi veya tepkinin şiddetidir.

3

Talep Esnekliği Herhangi bir malın fiyat değişikliği karşısında, tüketicilerin bu değişikliğe karşı satın aldıkları miktarı değiştirmek şeklinde gösterdikleri duyarlılık derecesi ya da tepkinin şiddetidir.

4

Talep Esnekliği Talep esnekliği bir katsayı ile ifade edilir. Talep esnekliği katsayısı, fiyattaki değişme karşısında; talep edilen miktardaki yüzde değişmenin fiyattaki yüzde değişmeye oranıdır.

5

Talep Esnekliği et= Talep edilen miktardaki yüzde değişme Fiyattaki yüzde değişme et= (M2-M1) / M1 (F2-F1) /F1 et= ∆M / M1 ∆F / F1 Şeklinde hesaplanır. Çıkacak olan esneklik katsayısı mutlak değeri alınarak hesaplanır. Kısacası negatif çıkmasına rağmen mutlak değer yardımı ile pozitife çevrilir ve öyle yorumlanır.

/ M1 (F2-F1) /F1 et= ∆M / M1 ∆F / F1 Şeklinde hesaplanır. Çıkacak olan esneklik katsayısı mutlak değeri alınarak hesaplanır. Kısacası negatif çıkmasına rağmen mutlak değer yardımı ile pozitife çevrilir ve öyle yorumlanır.")

6

Talep Esnekliği Katsayısı

Talep esnekliği katsayısı yapılacak olan hesaplamalar sonucunda 0 < et < ∞ arasında olmaktadır.

7

Talep Esnekliği Katsayısı

Eğer esneklik katsayısı 0<et<1 ise, yani talep edilen miktardaki değişme fiyattaki değişmeden küçükse “talep esnek değildir, serttir ya da katıdır” denilir.

8

Talep Esnekliği Katsayısı

Eğer esneklik 1’e eşitse “birim esnek” denir. Bu durumda fiyat değişmeleri karşısında talep miktarı da aynı oranda değişir.

9

Talep Esnekliği Katsayısı

Eğer esneklik katsayısı 1’den büyükse, yani talep edilen miktardaki değişme fiyattaki değişmeden büyükse “talep esnektir, yumuşaktır” denir.

10

Talep Esnekliği Örnek: Gaziantep piyasasında, değişen fiyatlar karşısında, ceviz talebi şu şekilde olmaktadır: Ceviz fiyatı (F1) =1,5 TL iken bu fiyattan tüketiciler (M1)=4 bin ton ceviz talep etmektedir. Ceviz fiyatı (F2)=2 TL olduğunda tüketiciler (M2)=2 bin ton ceviz talep etmektedir.

=1,5 TL iken bu fiyattan tüketiciler (M1)=4 bin ton ceviz talep etmektedir. Ceviz fiyatı (F2)=2 TL olduğunda tüketiciler (M2)=2 bin ton ceviz talep etmektedir.")

11

Talep Esnekliği Fiyat . B 2 ∆F A 1,5 ∆M 2 4 Miktar

12

Talep Esnekliği et= (2-4)/4 = -2/4 = 0.5 = -1.5 (2-1.5) / / Cevizin talep esnekliği -1.5 olarak bulunmuştur. Bulunan bu değerin önündeki eksi işareti, fiyat ile talep arasındaki ters yönlü ilişkiyi ifade eder. Bu değer mutlak değer olarak yorumlandığında 1’den büyük bir esneklik katsayısı anlamına gelmektedir. Yani fiyatta meydana gelen bir artış, o mala olan talebi fiyattaki artıştan daha fazla düşürüyor demektir. Örneğe göre ceviz fiyatları %1 arttığında cevize olan talep %1.5 düşmektedir.

/4 = -2/4 = 0.5 = -1.5 (2-1.5) / / Cevizin talep esnekliği -1.5 olarak bulunmuştur. Bulunan bu değerin önündeki eksi işareti, fiyat ile talep arasındaki ters yönlü ilişkiyi ifade eder. Bu değer mutlak değer olarak yorumlandığında 1’den büyük bir esneklik katsayısı anlamına gelmektedir. Yani fiyatta meydana gelen bir artış, o mala olan talebi fiyattaki artıştan daha fazla düşürüyor demektir. Örneğe göre ceviz fiyatları %1 arttığında cevize olan talep %1.5 düşmektedir.")

13

Her noktada esnekliğin aynı olduğu talep eğrileri

Sıfır Esnek Talep: (et=0) bu durumda malın fiyatında meydana gelen değişime karşı malın tüketim miktarında herhangi bir değişme olmaz. Örneğin bazı ilaçlar. Birim Esnek Talep: (et=1) malın fiyatı ile talep edilen miktarın aynı oranda değiştiği talep esnekliğidir. Sonsuz Esnek Talep: (et=∞) belirli bir fiyattan herhangi bir mal, piyasaya ne kadar sürülürse sürülsün tüketicilerin tamamını talep ettiği esneklik türüdür. Örneğin derbi maçı bileti.

bu durumda malın fiyatında meydana gelen değişime karşı malın tüketim miktarında herhangi bir değişme olmaz. Örneğin bazı ilaçlar. Birim Esnek Talep: (et=1) malın fiyatı ile talep edilen miktarın aynı oranda değiştiği talep esnekliğidir. Sonsuz Esnek Talep: (et=∞) belirli bir fiyattan herhangi bir mal, piyasaya ne kadar sürülürse sürülsün tüketicilerin tamamını talep ettiği esneklik türüdür. Örneğin derbi maçı bileti.")

14

0 esnek talep birim esnek talep Sonsuz esnek talep Fiyat . Miktar

15

Talep esnekliğini etkileyen faktörler

Gereksinim şiddeti Malın ikamesi Harcama oranının tüketici bütçesindeki yeri Zaman

16

Gereksinim Şiddeti Bir mala olan gereksinim şiddeti yüksekse o malın talebi esnek değildir. Örneğin, su elektrik, ekmek vs. Buna karşın mala olan gereksinim şiddeti düşük ise o malın talep esnekliği yüksek olacaktır.

17

Malın İkamesi Herhangi bir mal ve hizmetin ikamesi mümkün değil ise o malın talebi esnek değildir. Örneğin sağlık hizmetleri, uyuşturucu maddeler vs. tersine herhangi bir malın ikamesi kolay ise o malın talebi esnek olacaktır. Örneğin kahve fiyatları yükselirse, tüketiciler çaya yöneleceklerdir.

18

Harcama oranının tüketici bütçesindeki yeri

Eğer herhangi bir mal tüketici bütçesinde önemli bir paya sahip değil ise,o malın talebi esnek değildir. Tuz, çakmak, kağıt, kalem vs, ancak mal tüketici bütçesinde önemli bir yere sahip ise o mal ve hizmetin talebi esnektir.

19

Zaman Herhangi bir mal veya hizmetin talebi kısa dönemde esnek değildir. Ancak uzun vadede daha esnektir. Buna sebep, tüketici davranışları veya malın modasının geçmesi olabilmektedir. Örneğin üstün özelliklere sahip bir telefonun zamanla bu özelliklerinin modası geçmesi nedeniyle talebinin azalması.

20

Arz Esnekliği

21

Arz Esnekliği Arz esnekliği pek çok açıdan talep esnekliğine benzemektedir. Arz esnekliği, talep esnekliği gibi fiyat değişmeleri karşında, arz edilen miktardaki değişmenin duyarlılık derecesini ölçmektedir.

22

Arz Esnekliği Katsayısı

Arz esnekliği de talep esnekliğinde olduğu gibi bir katsayı ile ifade edilmektedir. Arz esnekliği katsayısı, fiyattaki bir değişiklik karşısında, arz edilen miktardaki yüzdelik değişimin, fiyattaki yüzdelik değişime oranıdır.

23

Arz Esnekliği Katsayısı

ea= Arz edilen miktardaki yüzde değişme Fiyattaki yüzde değişme ea= (M2-M1) / M1 (F2-F1) /F1 ea= ∆M / M1 ∆F / F1 Bu hesaplama sonucunda çıkan değerler 0<ea<∞ arasında olmaktadır.

/ M1. (F2-F1) /F1. ea= ∆M / M1. ∆F / F1. Bu hesaplama sonucunda çıkan değerler 0<ea<∞ arasında olmaktadır.")

24

Ancak arz esnekliğinin talep esnekliğinden farklı bir yanı vardır

Ancak arz esnekliğinin talep esnekliğinden farklı bir yanı vardır. Talep kanunu gereği talep esneklik katsayısının sonucu daima negatif (-) değerler almaktadır. Arz esnekliğinde ise fiyattaki değişme ile miktardaki değişme aynı yönde olduğundan (arz kanunu) arz esneklik katsayısı daima pozitif değerler alacaktır.

değerler almaktadır. Arz esnekliğinde ise fiyattaki değişme ile miktardaki değişme aynı yönde olduğundan (arz kanunu) arz esneklik katsayısı daima pozitif değerler alacaktır.")

25

0<ea<1 Esneklik 0<ea<1 aralığında ise, yani arz edilen miktardaki yüzde değişme fiyattaki yüzde değişmeden küçükse arz esnek değildir denir. Arz esnek değil demek, fiyat arttığında üreticiler, üretimlerini fiyat artışından daha az artırmışlar demektir.

26

ea=1 ea=1 ise, arz edilen miktardaki değişme oranı ile fiyatta meydana gelen değişme oranı birbirine eşit demektir. Bu duruma birim esnek arz denilir. Yani fiyat değişmeleri karşısında arz da aynı oranda değişiyor demektir.

27

1<ea<∞ 1<ea<∞ ise, arz edilen miktardaki değişme fiyattaki değişmeden büyük olduğundan arz esnek olduğu durumu gösterir.

28

Örneğin: otomotiv sektöründe fiyatların %25 artması sonucu, otomobil arz eden firmaların arz miktarları %35 oranında artmış olsun. Buna göre arz esnekliği ea =35/25=1.4 olacaktır. Bu durumda arz esnektir. Yani fiyat artışları karşısında üreticinin arz artış oranı daha fazla olmaktadır.

29

Şekle göre fiyatlar %50 oranında arttığında, arz bu artışa %100 oranda karşılık vermektedir. Yani arz esnektir. Bu durumda arz esneklik katsayısı 2 çıkacaktır. (%100/%50 = 2) Fiyat . 1500 1000 100 200 Miktar

30

Her Noktada Esnekliğin Aynı Olduğu Arz Eğrileri

Sıfır Esnek Arz: Bu durumda malın fiyatı ne kadar değişirse değişsin, üreticiler malın üretim miktarını ve arzını değiştirmek istemezler veya değiştiremezler. Örneğin, yeniden üretilmesi mümkün olmayan ressamı ölmüş tablolar gibi.

31

Her Noktada Esnekliğin Aynı Olduğu Arz Eğrileri

Birim esnek arz: malın fiyatı ile üretilmek istenen miktarın aynı oranda değiştiği arz esnekliğidir.

32

Her Noktada Esnekliğin Aynı Olduğu Arz Eğrileri

Sonsuz esnek arz: belirli bir fiyattan herhangi bir mal piyasada ne kadar istenirse, üreticiler de o kadar mal piyasaya sunmaya hazırlardır. Yani üreticiler herhangi bir malı, tüketicilerin talep miktarına eşit olarak üretmektedir.

33

Arz esnekliğini etkileyen faktörler

Üretim esnasında üretim miktarının değişebilirliği Stoklama olanakları ve stoklama maliyeti Mal veya hizmetin likiditesi Zaman

34

FAYDA ve TÜKETİCİ DENGESİ (Tüketici Teorisi)

")

35

Ekonomik faaliyetlerin nihai amacı bireylerin refah düzeylerini artırmaktır. Belirli bir refah düzeyinin gerçekleşmesi ise sınırsız ihtiyaçların azami düzeyde tatmini sağlayacak şekilde karşılanması ile mümkün olacaktır. Geleneksel tüketici teorisi, veri bir gelir düzeyi ile çeşitli mal grupları arasında faydayı optimum seviyeye çıkaracak mal bileşimlerinin seçimiyle ilgilenmektedir.

36

Tercih ve Fayda Fayda, mal ve hizmetlerin ihtiyaçları karşılama özelliği veya bireyin tükettiği mal ve hizmetten elde edeceği memnuniyettir. Tüketicilerin tercihleri iktisatta iki farklı yaklaşımla analiz edilmektedir. Bunlar kardinal (sayısalcı) ve ordinal (sırasalcı) yaklaşımlardır.

ve ordinal (sırasalcı) yaklaşımlardır.")

37

Kardinal ve Ordinal Yaklaşımlar

Kardinal yaklaşım, faydayı mutlak rakamlarla ölçülebilir bir kavram olarak kabul eder. Ordinal yaklaşım ise, faydanın ölçülemeyeceğini, ancak daha çok ve daha az diye sıralanabileceğini kabul etmektedir. Anlatımımıza kardinal yaklaşım üzerinden devam edilecektir.

38

Toplam Fayda Toplam fayda, bireyin bir malın çeşitli miktarlarını tüketmesi sonucu ulaşılan toplam tatmin düzeyidir. Toplam fayda TF sembolü ile ifade edilir. Bir maldan tüketilen miktarlar arttıkça tüketicinin elde ettiği toplam fayda belli noktaya kadar artar. Belli bir noktadan sonra da düşmeye başlar.

39

Marjinal Fayda Belli bir zaman diliminde bir maldan tüketilen her yeni birimin toplam faydada yarattığı değişikliktir. Yani bir malın son biriminin tüketiminden elde edilen tatmini gösterir. Marjinal fayda MF harfleriyle sembolize edilir.

40

Toplam ve Marjinal Fayda

İçilen Su Miktarı Toplam Fayda TF Marjinal Fayda MF - 1 10 2 15 5 3 18 4 20 6 16 -4

41

Tablodan da anlaşılacağı üzere suyun tüketimi arttıkça toplam fayda 4

Tablodan da anlaşılacağı üzere suyun tüketimi arttıkça toplam fayda 4. bardağa kadar artmakta, 5. bardakta değişmemekte ve 6. bardaktan itibaren de düşmektedir. Marjinal fayda ise 4. bardağa kadar giderek azalmakta, 5. bardakta 0 ve 6. bardaktan itibaren de negatif olmaktadır.

42

TF MF . 20 TF 5 Tüketim Miktarı MF

43

Marjinal Fayda Herhangi bir A malının tüketiminden elde edilecek olan marjinal fayda hesaplanırken, toplam faydadaki değişimin tüketilen mal miktarındaki değişime oranlanması gerekir. Her ilave tüketim sonucunda marjinal faydanın giderek azalmasına azalan marjinal fayda ilkesi denir. ∆TFa TF2-TF1 MFa = = ∆Qa Q2-Q1

44

Tüketici Dengesi Tüketicilerin gelirlerinin tümünü harcayarak, faydasını maksimize ettiği duruma tüketici dengesi denir. Burada yanıtlanması gereken soru, tüketicinin hangi miktarlarda mal bileşimlerini tüketmesi durumunda elde ettiği faydayı maksimuma ulaştıracağıdır.

45

Tüketici Dengesi Kardinal yaklaşımda tüketici dengesi, her mal için harcanan son liraların tüketiciye sağladığı marjinal faydalarının eşit olması ile oluşur. X malının marjinal faydası = Y malının marjinal faydası X malının fiyatı Y malının fiyatı MFx = MFy Fx Fy

46

Tüketici Dengesi Örneğin bireyin günlük gelirini su ve çay tüketimi için ayırdığını, bir bardak suyun 2 lira, bir bardak çayın 4 lira olduğunu varsayalım. Tüketici dengesini bulabilmek amacıyla bir tablo oluşturulabilir. Bu tabloda içilen çay ve su miktarları, marjinal faydalar ve marjinal fayda/fiyat oranları yer alsın.

47

Tüketici Dengesi Su Bardak /gün MFs MFs/Fs Çay Bardak / Gün MFç Mfç/Fç 3 26 13 2 32 8 4 24 12 28 7 5 20 10 6 18 9 16 14 Yukarıdaki tabloya göre tüketici, 7 bardak su ve 3 bardak çay içmesi durumunda maksimum faydayı sağlayacak bileşime yani dengeye ulaşır.

48

MFs = MFç Fs Fç Örneğe göre tüketici dengesi =14/2 = 28/4 = 7

. Örneğe göre tüketici dengesi =14/2 = 28/4 = 7 olarak bulunmaktadır. Bu bileşim dışındaki tüketim birimlerinde tüketici iki mal arasında fayda dengesini sağlayamayacaktır.

49

Üretim ve Maliyet Üretim Teorisi

İktisada Giriş Üretim ve Maliyet Üretim Teorisi

50

Üretim ve Maliyet Tüketicilerin amaçları faydalarını maksimum hale getirmek olduğu gibi, üreticilerin amaçları da genellikle karlarını maksimum hale getirmektir. Kar gelirle maliyet arasındaki farktır. Bu nedenle firmalar için üretim tesisi ve üretim maliyetleri çok önemlidir.

51

Üretim Belli bir süre içerisinde üretim faktörlerinin mal ve hizmete dönüştürülmesine üretim denir. Kısaca üretim ekonomik anlamda fayda sağlayan her türlü mal ve hizmetin insan ve firma ihtiyaçlarına sunulmasıdır.

52

Üretim Firmalar üretim yapabilmek için üretim faktörlerine ihtiyaç duyarlar. Üretimde kullandıkları üretim faktörlerinin de firmalara masrafları vardır. Bu katlanılan masraflar firmaların maliyetlerini (C) oluşturur.

oluşturur.")

53

Firmalar üretim faaliyetlerini tamamladıktan ve ürünü piyasaya sattıktan sonra bir gelir elde ederler. Elde edilen gelir ile maliyetler arasındaki fark pozitif ise kar, negatif ise zarar ederler. Firmaların faaliyetlerini sürdürebilmeleri için kar etmeleri gerekmektedir.

54

Firmaların maliyetleri fiyatın belirlenmesinde önemli bir paya sahiptir.

Firmaların kullandıkları üretim faktörlerini sabit ve değişken olarak sınıflandırabiliriz. Sabit üretim faktörleri ele alınan dönemde miktarı değiştirilemeyen üretim faktörleridir.

55

Üretim faktörlerinden birinin bile değişken olduğu dönem kısa dönem olarak adlandırılır.

Üretim faktörlerinin tümünün değiştirilebildiği döneme ise uzun dönem denir.

56

Üretim Fonksiyonu Q=f(K,L,M,…)

Üreticiler üretim faktörlerini belirli oranlarda ve miktarlarda kullanarak mal ve hizmet üretirler. Kullanılan üretim faktörlerinin miktarı ile üretilen mal ve hizmetin arasında matematiksel bir ilişki vardır. Bu ilişkiye üretim fonksiyonu denir. Q=f(K,L,M,…) Q=Üretilen malın üretim miktarı K=Sermaye L=İşgücü M= diğer üretim faktörlerinin miktarını gösterir.

Q=Üretilen malın üretim miktarı. K=Sermaye. L=İşgücü. M= diğer üretim faktörlerinin miktarını gösterir.")

57

Üretim fonksiyonu aynı zamanda üretim teknolojisi ile de ilişkilidir

Üretim fonksiyonu aynı zamanda üretim teknolojisi ile de ilişkilidir. Üretim faktörleri üretim teknolojisindeki bir değişme ile farklılık gösterebilir. Firmaların kısa dönemde üretim miktarına ve tekniğine müdahalesi sınırlıdır. Ancak uzun dönemde üretimde değişiklik yapmak mümkündür.

58

Ortalama ve Marjinal Ürün

Üretimde kullanılan bir birim değişken faktöre isabet eden ürün miktarına ortalama ürün denir. İlave edilen her değişken faktörün üretim miktarında meydana getirdiği değişikliğe Marjinal Ürün denir.

59

Örneğin fındık ezmesi üreten küçük bir firma düşünelim. Bu firma 70

Örneğin fındık ezmesi üreten küçük bir firma düşünelim. Bu firma TL sermaye ile bir dükkan ve gerekli makineleri satın alıyor. Bunun dışında üretim için gerek duyduğu tek üretim faktörü insan gücü olduğunu varsayalım. Burada makine ve teçhizat sabit üretim faktörü iken kullanılan işgücü değişken bir üretim faktörüdür. Q=f(L);K

;K.")

60

Ortalama ve Marjinal Ürün

Sermaye Miktarı İşgücü Miktarı Toplam Üretim Ortalama Üretim Marjinal Üretim 70000 - 1 6 6.0 2 18 9.0 12 3 23 7.7 5 4 26 6.5 27 5.4 4.3 -1

61

Azalan ve Artan Verimler

Toplam Ürün . Grafiğe göre üretimin ilk safhalarında üretime katılan her değişken faktör toplam üretimi artan bir verimle artırırken, 2. işçiden sonra üretime katılan her işçi üretimi artırmakta ancak azalan bir verim söz konusu olmaktadır. Üretime katılan 3. işçi ile birlikte ortalama ürün azalmaya başlamıştır. Marjinal ürün ise 2. işçiye kadar artmakta, 2. işçiden sonra azalmaya başlamakta ve 5. işçiden sonra 0’ın altına inmektedir. Yani toplam ürünü düşürmektedir. TÜ L Ortalama Ürün Marjinal Ürün Artan Verim Azalan ve pozitif Verim Azalan ve Negatif Verim OÜ MÜ L Azalan ve Artan Verimler

62

Artan ve Azalan Verimler Kanunu

Üretim faktörlerinin tümünü değiştirebiliyorken üretimi sürekli artırmakta mümkündür. Ancak üretim faktörlerinden sadece birini değiştirebildiğimiz kısa dönemde üretim faktörü miktarı kullanımı arttıkça, üretim önce artarak artar, daha sonra azalarak artar, bir noktadan sonra da düşmeye başlar.

63

Artan ve Azalan Verimler Kanunu

Eğer artırılan üretim faktörü ile hem toplam üretim artıyor hem de marjinal üretim artıyorsa buna artan verim denir. Üretim faktörlerindeki artış bir noktadan sonra marjinal verimin negatif değerler almasına neden olur ve toplam ürün düşer bu duruma da azalan verimler kanunu denir.

64

Uzun Dönem ve Ölçeğe Göre Getiri

Üretime katılan tüm üretim faktörlerinin değiştirilebildiği döneme uzun dönem denir. Bu sürede firma üretim faktörlerine istediği gibi müdahale ederek üretimi istediği gibi artırabilir. Uzun dönemde üretim tesisinin ölçeği artırabilir. Ölçekteki artış ortaya dört durum çıkarabilir.

65

Uzun Dönem ve Ölçeğe Göre Getiri

Eğer üretim faktörlerinde yapılan artış oranı, üretimi de aynı oranda artırıyorsa ölçeğe göre sabit getiriden bahsederiz. İkinci durum, üretim faktörlerindeki artış oranı, üretimi kendisinden daha yüksek bir oranda artırıyorsa ölçeğe göre artan getiri olduğu söylenebilir. Üçüncü olarak da, üretim faktörlerindeki oransal artış, üretimdeki oransal artıştan daha büyük ise ölçeğe göre azalan getiri söz konusudur.

66

Uzun Dönem ve Ölçeğe Göre Getiri

Dördüncü olarak da ölçeğe göre değişen getiri söz konusu olabilir. Yani üretim faktörlerinin her değişiminde farklı oranlarda üretim artışı gerçekleşiyorsa bu durumu da ölçeğe göre değişen getiri olarak adlandırabiliriz.

67

Eş Ürün Analizi İki değişken faktör ile yapılan üretimin analizini içermektedir. Üretimde iki değişken faktör kullanılıyorsa ve bunlar birbiri yerine ikame edilebiliyorsa yapılan bu analize eş ürün analizi denir ve uzun dönem üretim fonksiyonunu gösterir. Q=F(K,L)

")

68

Eş Ürün Analizi 8 270 315 376 438 486 526 585 640 7 212 299 366 423 473 518 560 6 196 276 339 392 480 5 178 252 310 357 400 4 160 226 277 320 3 138 240 2 112 1 80 Tablo farklı üretim faktörleri kullanarak aynı miktarda üretim yapılan bazı noktaları göstermektedir. Örneğin 196 birim üretim için 6K-1L ve 3K-1L, 2K-3L, 1K-6L kullanılabilir. Bu bileşimlerin hepsi de bize aynı çıktı miktarını vermektedir.

69

Eş Ürün Eğrileri Eş ürün eğrileri belirli miktar mal üretmek için gerekli olan faktörlerin bileşimlerini gösteren eğrilere verilen addır. K Yandaki şekilde, tabloda verilen bileşimlerin eş ürün eğrileri gösterilmektedir. 518 438 196 160 L

70

Eş Ürün Eğrilerinin Özellikleri

Eş ürün eğrilerinin eğimi negatiftir: Üretim faktörleri farklı miktarlarda kullanılarak aynı ürünü elde edebilmek için birinden kullanılan miktar azaltılırken diğerinden kullanılan miktarı artırmamız gerekir. Bu nedenle eş ürün eğrileri negatif eğimlidir.

71

Eş Ürün Eğrilerinin Özellikleri

Eş ürün eğrileri birbirlerini kesmezler: Eğer eş ürün eğrilerinin birbirlerini kesebilecekleri kabul edilirse, girişimcinin iki ayrı üretim düzeyine erişebileceği kabul edilmiş olacaktır. Bu ise olanaksızdır.

72

Eş Ürün Eğrilerinin Özellikleri

Eş ürün eğrisi üretilen belirli bir miktar ürünü gösterir: eş ürün eğrileri orjinden sağa doğru kaydıkça daha büyük üretim seviyelerini temsil eder. K 438 196 160 L

73

Eş Ürün Eğrilerinin Özellikleri

Eş ürün eğrileri azalan verimler kanunu nedeni ile orjine göre dışbükeydir: K L

74

Marjinal Teknik İkame Oranı MTİO

Aynı üretim miktarını elde edebilmek için üretim faktörlerinden birini bir birim arttırdığımızda, diğer üretim faktöründen vazgeçtiğimiz miktara marjinal teknik ikame oranı (MTİO) denir. MTİO = ΔK / ΔL Sermaye miktarını K1’den K2’ye çıkardığımızda; emeği L1’den L2’ye düşürmemiz gerekmektedir. Sermaye kullanımını 1 birim artırdığımızda aynı üretim düzeyinde kalmak için ne kadar emekten vazgeçmemiz gerektiğini gösterir. K K2 ΔK K1 L2 ΔL L1 L Marjinal Teknik İkame Oranı MTİO

denir. MTİO = ΔK / ΔL. Sermaye miktarını K1’den K2’ye çıkardığımızda; emeği L1’den L2’ye düşürmemiz gerekmektedir. Sermaye kullanımını 1 birim artırdığımızda aynı üretim düzeyinde kalmak için ne kadar emekten vazgeçmemiz gerektiğini gösterir. K. K2. ΔK. K1. L2. ΔL. L1. L. Marjinal Teknik İkame Oranı MTİO.")

75

Üreticiler üretim yaparken üretim faktörlerinin maliyetlerini ve kendi bütçelerini göz önünde bulundurarak üretim yaparlar. Örneğin 30 birimlik bir bütçemiz varken, sermayenin fiyatı FK =3 birim ve emeğin fiyatı FL=5 olsun. Bu durumda üretimde tamamen işgücü kullanarak 30/5=6 birim işgücü ya da tamamen sermaye kullanacak olursak 30/3=10 birim sermaye kullanabiliriz. K K 10 Eş Maliyet Doğrusu 6 L L Eş Maliyet Doğrusu

76

Maliyet Maliyetler firmaların üretim yapıp yapmama ya da üretilecek malın fiyatının belirlenmesinde çok önemli bir unsurdur. Firmaların amacı kar olduğu için, Toplam Hasılatlarının (TH), Toplam Maliyetlerinden (TM) fazla olması gerekmektedir. Dolayısıyla firmalar üretim ölçeklerini değiştirerek, maliyetler üzerinde değişikliğe gidebilir ve karlılık oranlarını belirleyebilirler.

, Toplam Maliyetlerinden (TM) fazla olması gerekmektedir. Dolayısıyla firmalar üretim ölçeklerini değiştirerek, maliyetler üzerinde değişikliğe gidebilir ve karlılık oranlarını belirleyebilirler.")

77

Kısa Dönem Maliyet Eğrileri

Kısa dönem maliyet eğrileri, Sabit, Değişken ve Toplam Maliyet olmak üzere üç grupta incelenebilir.

78

Toplam Sabit Maliyetler (TSM)

Firmaların kısa dönemde üretim yapsa da yapmasa da katlanmak zorunda olduğu maliyetlere sabit maliyetler denir. Firmanın üretim süresi içerisinde katlandığı sabi maliyetlerin tümüne Toplam Sabit Maliyet adı verilir. Maliyet TSM Miktar

79

Toplam Değişken Maliyetler TDM

Üretime bağlı olarak değişen maliyetlere değişken maliyetler denir. Hiç üretim yapılmadığında değişken maliyetler de 0 olur. Toplam değişken maliyet eğrisi de orjinden başlar üretim arttıkça artar. Artış hızı ise azalan ve artan maliyetler kanunu gereği değişiklik gösterir. Maliyet TDM Miktar Toplam Değişken Maliyetler TDM

80

Toplam sabit maliyetler (TSM) ile toplam değişken maliyetlerin (TDM) toplamına toplam maliyet denir. Kısaca firmanın çeşitli üretim seviyelerinde katlanmak zorunda olduğu toplam maliyeti gösterir. Maliyet TM= TSM + TDM TM TSM Miktar Toplam Maliyetler TM

81

Ortalama ve Marjinal Maliyetler

Firmalar üretim yaptıktan sonra ürettikleri malın fiyatını belirlemede ya da bir ürün başına düşen maliyeti hesaplayabilmek için ortalama maliyetlerden yararlanırlar. Üretilen bir birim ürünün firmaya ne kadara mal olduğunu bulmak için hesaplanır. Hangi üretim miktarında bir birim ürün en ucuza üretiliyorsa o noktada üretim yapılır. Üretimin ekonomik bölgesi burasıdır.

82

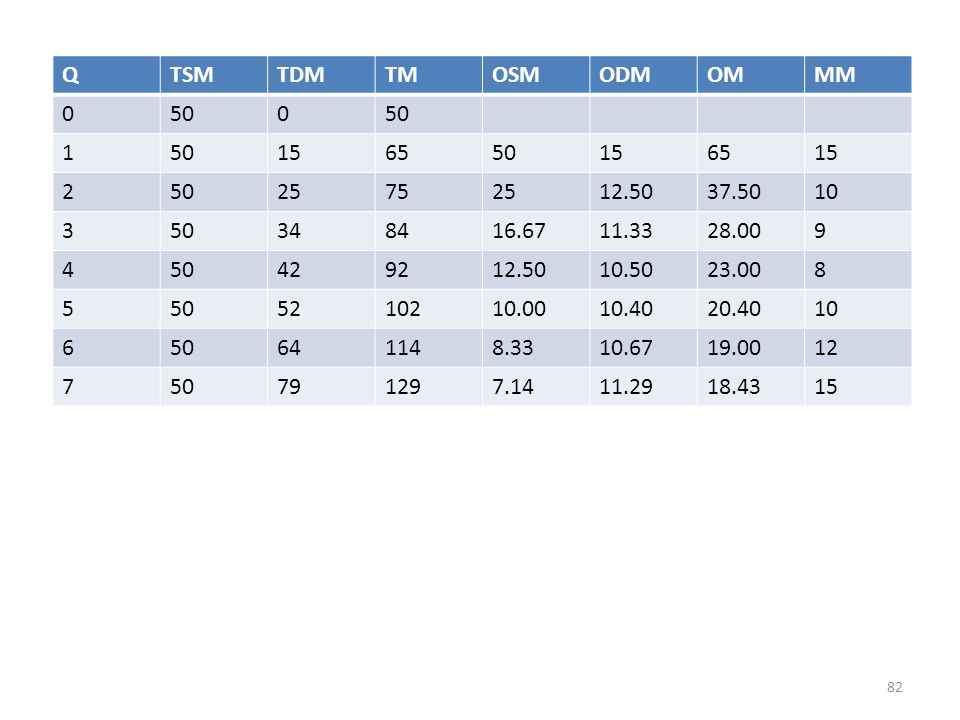

Q TSM TDM TM OSM ODM OM MM 50 1 15 65 2 25 75 12.50 37.50 10 3 34 84 16.67 11.33 28.00 9 4 42 92 10.50 23.00 8 5 52 102 10.00 10.40 20.40 6 64 114 8.33 10.67 19.00 12 7 79 129 7.14 11.29 18.43

83

Ortalama Sabit Maliyetler OSM

Üretilen her bir mala karşılık gelen sabit maliyet miktarına ortalama sabit maliyet denir. OSM Miktar

84

Ortalama Değişken Maliyet ODM

Üretilen bir mala karşılık gelen değişken maliyet miktarına ortalama değişken maliyet denir. ODM Miktar

85

Ortalama Toplam Maliyet OM

Üretilen her bir mala karşılık gelen değişken ve sabit maliyetler toplamına ortalama toplam maliyet denir. OM Miktar

86

Marjinal Maliyet (MM) Maliyet Üretimdeki her bir birimlik değişimin toplam maliyette meydana getirdiği değişmedir. MM Miktar

87

Uzun Dönem Maliyet Eğrileri

Uzun dönem tüm üretim faktörlerinin değişken olduğu bir dönem olduğu için sadece değişken maliyetler vardır.

88

Uzun Dönem Ortalama Maliyet Eğrisi UDOM

Toplam maliyetlerin üretim miktarına bölünmesi ile bulunur. Uzun dönemde firma üretim kapasitesini belirledikten sonra bir veya birkaç tesis kurabilir. Kuracağı bu tesislerin her biri tıpkı kısa dönemdeymiş gibi üretim yaparlar. Bu tesislerin birim başına maliyetlerinin ortalamasına uzun dönem ortalama maliyet UDOM denir.

89

Uzun Dönem Ortalama Maliyet Eğrisi UDOM

Kısa dönem ortalama maliyet eğrilerini her bir en düşük maliyetle üretim yapan bir tesis olarak nitelendirilir. Uzun dönem ortalama maliyet eğrisi ise kısa dönem ortalama maliyet eğrisine teğet olduğundan her üretim miktarının minimum maliyetle gerçekleştiğini gösterir. Böylece uzun dönemde firmanın kurduğu tüm tesislerin maliyetleri minimum olmuş olur.

90

Uzun Dönem Ortalama Maliyet Eğrisi UDOM

. KDOM1 KDOM3 UDOM KDOM2 Miktar

Benzer bir sunumlar

ve Uygulamaları>")

{ }>")

>")