Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Türkiye Ekonomisine ilişkin Güncel Bir Kaç Değerlendirme Güven Sak İstanbul, 17 Nisan 2003

2

Çerçeve Başımıza gelenler: Problemin tespiti ve iyimserliğin maddi temelleri. Ekonomik programın temel özellikleri ve korunması gereken bütünlüğü. Günün konuları: Reel faiz ve mali intibakın kalitesi. Maliyet ve fedakarlık

3

Hayatın örgütlenme biçimindeki problemi yaşadık. “İçinde yaşadığı ortama uyum sağlama becerisi insanoğlunun en belirgin özelliklerinden biridir. Son yarım yüzyılda içinde hayatımızı idame ettirdiğimiz iktisadi organizasyonun esas olarak olağandışı, istikrarsız, güvenilmez, geçici olduğunun pek az kişi farkındaydı....” J.M. Keynes, Economic Consequences of the Peace.

4

Türkiye ekonomisinde ciddi bir kırılganlık kaynağı var. Son günlerde bu kırılganlık kaynağının hala ne kadar önemli olduğunu yaşayarak yeniden görüyoruz.

5

Kırılganlık kaynağı Kamu borç stoku 2002 yılı sonu itibariyle GSMH’nın yaklaşık % 80’i civarında. Aslında GSMH’nın %30’u civarında olabilirdi. Bunun için özel ve kamu bankalarında biriken yapısal sorunların daha önceden çözülmüş olması, sosyal güvenlik reformunun 1990’ların başında yapılması, KİT probleminin özellikle enerji KİT’lerinden gelen problemlerin 1990’larda çözümlenmiş olması gerekiyordu. (Yani?)

.")

6

Kamuda değişim Kamu maliyesinden kaynaklanan bir problemin çözümü yine kamu maliyesindedir. Kamu maliyesindeki değişim kamunun örgütlenme ve işleyiş biçiminde bir zihniyet/amaç değişimi olmak durumundadır. Bu değişim özel kesimde değişim ile paralel düşünülmelidir.

7

Politika Kararlılığı/Tutarlılığı Finansal kriz, portföy tercihlerinde DİBS aleyhine ani değişimdir. Portföy kaymasını engellemenin yolu mali intibakın orta/uzun vadeli sürdürülebilirliğine ilişkin politika kararlılığıdır. Risk algılamasındaki artış ekonomiyi bir bütün olarak politika kararlılığına ilişkin sinyal ve işaretlere duyarlı kılmaktadır. Bekleyiş yönetiminin önemi ve bekleyişlerin maddi gücü.

8

İyimserliğin maddi temeli Kırılgan yapı istikrar arayışı yolundan sapmayı zorlaştıracak kontrol mekanizmalarını kendi içinde barındırmaktadır. Problemin çözümü kendi içindedir. Çerçeve: işleyen piyasa mekanizması; faiz/kur hareketi; dalgalı kur rejimi; servet kaybı ihtimali.

9

Finansal kırılganlık ilk kez bizim başımıza gelen bir sorun değildir. İktisat literatüründeki yeni tartışmalar gerek teşhis, gerekse de tedavi için yol gösterici niteliktedir.

10

Programın beş temel unsuru “IMF” Programı? Hangi IMF Programı? (hedefleme, döviz ihalesi, bankacılık) İlk ikisi ağırlıkla kısa vadeli kur/faiz istikrarı için, kalanlar ağırlıkla yeni büyüme stratejisinin temel taşları.

İlk ikisi ağırlıkla kısa vadeli kur/faiz istikrarı için, kalanlar ağırlıkla yeni büyüme stratejisinin temel taşları..")

11

Programın beş temel unsuru 1. Parasal disiplin ve temiz dalgalı kur politikası-Mali sorumsuzluğa ortak olmayan TCMB politikası. 2.Mali disiplin-borç stokunu azaltma amacı öncelikli. 3. Kamuda yapısal tedbirler-mali disiplinin sürdürülebilirliği ve kamuda kurumsallaşma; Politika kararlılığı göstergesi.

12

Programın beş temel unsuru 4.Bankacılık reformu-iktisadi toparlanma süreci; hem kısa hem de uzun vadede önemli. 5. Şirketler kesiminde yeniden yapılanma-, Başlangıçta borç yükünün temizlenmesi ve şirket yeniden yapılandırılması; İstanbul Yaklaşımı ve Varlık Yönetim Şirketi meselesi; uzun vadeli olarak intibak maliyetlerinin dikkate alınması ve geçiş sürecinin tasarımı

13

Yapılmakta olanların kısa listesi –TCMB’nin bağımsızlığı –Kamu bankalarının yönetim biçimi* –BDDK’nın varlığı ve bağımsızlığı* –Kısmi bir mali sorumluluk yasası olarak borçlanma kanunu –Kamu alımları politikası-kamu ihale kanunu* –Kamu mali yönetim reformu ve bütçe süreçlerinde değişiklik-mali kontrol kanunu**

14

Yapılmakta olanların kısa listesi –Düzenleyici reformlar-rekabet kurumu ve diğerleri** –Kamu idari reformu-yolsuzlukla mücadele* –KİT yönetim biçimi** –Tarım reformu* –Yabancı Sermaye Kanunu** –*Bir düzenleme var ama uygulama problemli –**Daha düzenleme bile tamamlanamadı.

15

Yönetim biçimi yapısında değişim Kamunun örgütlenme ve işleyiş biçimi, yönetim biçimi yapısı (governance structure) değişiyor. (İdari engeller hariç popülizmin idari temeli kalmayacak). Bu değişim yeni bir büyüme süreci için temel hazırlıyor. Ancak kısa dönemde intibak maliyeti de var. Zayıf yönetim biçimi yapısı büyüme için engel. (yeni büyüme literatürü). Zayıf yönetim biçimi (kontrol mekanizması) piyasa disiplinini zorlaştırır.

. Bu değişim yeni bir büyüme süreci için temel hazırlıyor. Ancak kısa dönemde intibak maliyeti de var. Zayıf yönetim biçimi yapısı büyüme için engel. (yeni büyüme literatürü). Zayıf yönetim biçimi (kontrol mekanizması) piyasa disiplinini zorlaştırır..")

16

Peki, iş bitti mi? Hayır, çünkü hayat devam ediyor. Performans ve uygulama sürecinin kendine özgü problemleri. Nereden ve nasıl başladığımızı ve nereye gidebileceğimizi arada bir unutma ihtimali. Zaten bu değişim bir anda olabilir mi? İnişli çıkışlı bir yol olduğunu baştan kabullenerek, hep ana doğrultuyu takip etmekte fayda var.

17

Unutulmaması için bir alıntı “...Bu görüş ayrılıklarına bakarak, iktisat danışmanlarının genellikle kaale alınmadıkları sonucunu çıkartmak yanlış olur. Hele hele, genel bir kural olarak, doktoralı iktisatçıların bürokratlardan daha bilgili veya daha zeki oldukları sonucunu çıkartmak daha da yanlış olur....” Jeffrey Frankel, “What Can an Economic Adviser Do When He Disaggrees with the President” Challenge, May/June 2003

18

“Mayıs-Ağustos 2001 gibi...” Şu anda içinde bulunduğumuz noktayı nitelemek gerekse böyle denebilir. O gün problem kredibilite eksikliği ve olumsuz bekleyişlerden kaynaklanıyordu. Bu nedenle mali disiplin sağlanarak, doğrultu tutarlılığı ortaya konulduğunda enflasyon düşerken, iktisadi toparlanma süreci de başlayabilirdi. Nitekim aksi görüşlere rağmen öyle de oldu.

19

“O” gün ve “Bu” gün O gün de IMF vardı, bugün de var. O gün de bir program vardı, bugün de var. Ancak bugün daha avantajlıyız. –Siyasi istikrar ve tek parti hükümeti –Başarısı pratikte ve zihinlerde kanıtlanmış bir program çerçevesi.(Pastanın kanıtı....) –Kurumsal değişim ve bürokrasinin artan kredibilitesi –Bankaların durumu (kamu ve özel). –Dalgalı kura artık alışıldı, zihinsel değişim gerçekleşti.

–Kurumsal değişim ve bürokrasinin artan kredibilitesi –Bankaların durumu (kamu ve özel). –Dalgalı kura artık alışıldı, zihinsel değişim gerçekleşti..")

20

Çoklu denge ortamında, bekleyişler nedeniyle göstergeler iyi ya da kötü dengeye hızla kayabilir. Hızla kötüleşen göstergeler aynı hızla iyileşebilir.

21

Bugünün konuları Yüksek reel faiz tespiti. Nasıl düşer? Mali disiplin ve mali intibakın kalitesi.

23

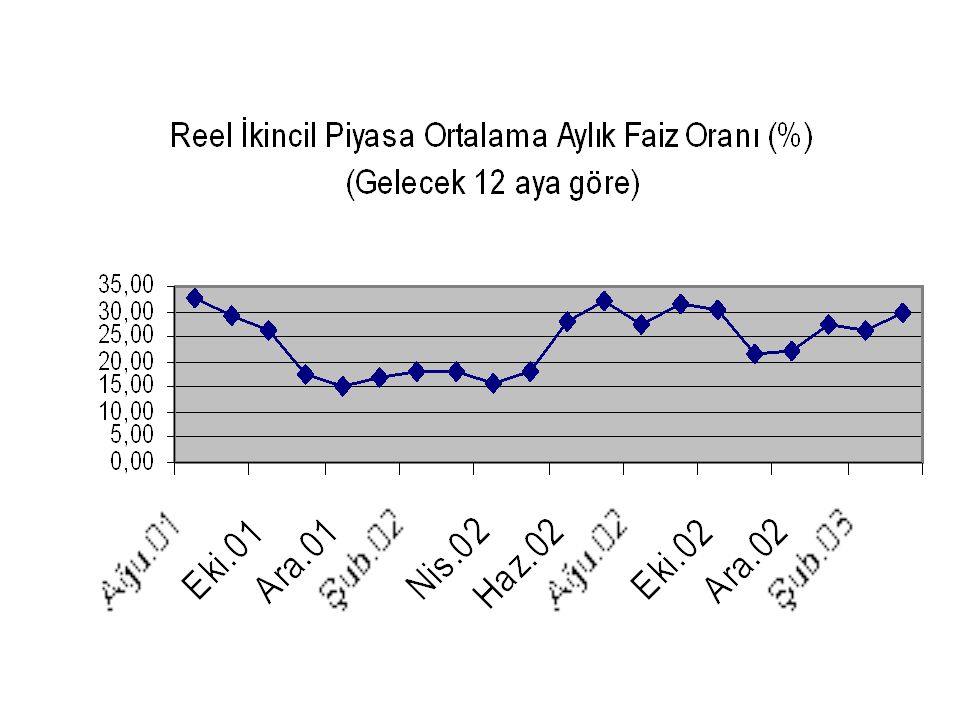

Yüksek reel faiz Bugün kırılganlığın ve işlerin çok da yolunda gitmediğinin temel göstergesi yüksek reel faizdir. Aslında DİBS faizlerine yılbaşında %40’lı seviyelerden başlayabilirdik. En iyi olduğunda bile % 15 seviyelerinde kalmış.

24

Neden yüksek? Önce konjonktürel nedenler: Çelişkili açıklamalar nedeniyle politika kararlılığına ilişkin risk algılamasında artış. Buna IMF ile uzayan görüşmeleri de ekleyebiliriz. Irak savaşı ile ilgili olumsuz bekleyişler. Yapısal taraf: Banka bilançolarının aktif yapısı.

25

Faiz ve Reel Kesim Güven Endeksi

26

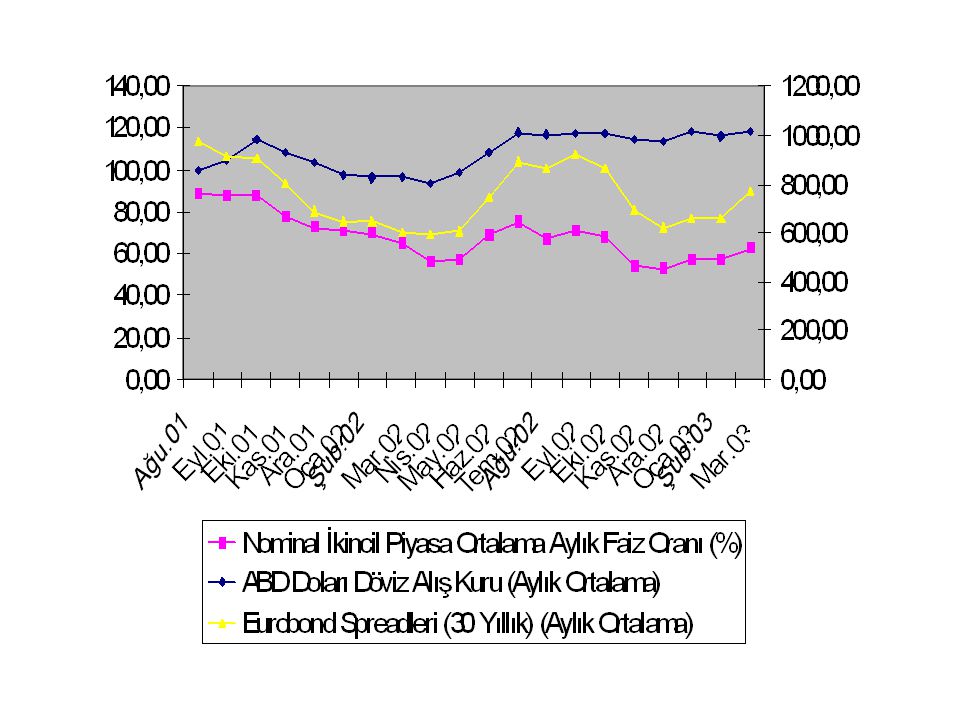

TCMB O/N faizleri inerken, DİBS ikinci el piyasa faizleri yükseliyor. Reel kesim güven endeksi ile DİBS faiz oranları arasındaki ters simetri görülüyor. DİBS faiz oranları, ABD Dolar kuru ve Eurobond spreadleri birlikte hareket ediyor.

28

Kur rejimi değişikliği ile portföy kaymasının deseni değişiyor. Aynı dönemde birlikte hareket eden bir faktör de, TCMB’de kısa vadeli olarak toplanan fonların tutarı. Sabit kur rejiminde portföy kayması, yerli para cinsinden kontratlardan yabancı paraya doğru oluyor. Dalgalı kur rejiminde ise, riskli görülen yerli para cinsinden kontratlardan, daha az riskli görülen yerli para cinsinden kontratlara doğru oluyor.

29

Reel faizle ilgili sonuç değerlendirmesi O/N’de biriken para DİBS’e ilişkin risk algılaması artışının bir göstergesidir. Reel faiz oranlarındaki artış politika kararlılığının sorgulanmasından kaynaklanmaktadır. (Irak krizi ve/veya çelişkili açıklamalar). Seçim öncesi Brezilyası bu gelişmeleri takip etmek için iyi bir örnektir. (Favero/Giavazzi,2002, “Why are Brazil’s interest rates so high?”....

. Seçim öncesi Brezilyası bu gelişmeleri takip etmek için iyi bir örnektir. (Favero/Giavazzi,2002, Why are Brazil’s interest rates so high")

30

Nasıl düşer? Risk algılamasının azaltılması vasıtasıyla olması gerekiyor. Politika kararlılığı ve öngörülebilir bir iktisadi ortam. Ancak düşüşün hızını sınırlayabilecek, banka bilançolarından gelebilecek bir olumsuz etki daha var. Analize bu yapısal faktörü de dahil etmek gerekiyor.

31

Banka Bilançolarında Gelir Getiren Aktifler

32

Banka Bilançolarının Yapısı Kamu Bankaları eklendiğinde rakamlardaki değişme: Artan likit kaynak, küçülen kredi portföyü; artan TGA/kredi oranı; artan DİBS portföyü. Sermaye yeterliliği sorunu ve açık pozisyon gibi eski problemler yok. Eski kırılganlık yok. Ancak artan TGA portföyü var. Banka karlılığının artması gereği. (NPAP meselesi.)

.")

33

Banka Bilançolarının Yapısı DİBS’in bilançodaki artan rolü ve kâr getiren temel aktif kalemi haline gelmesi. Artan TGA ve risk algılaması nedeniyle likit kalma tercihi nedeniyle DİBS reel faizlerine alttan sınır ihtimali(?) İstanbul yaklaşımına bir kere daha bakma gereği mi?

İstanbul yaklaşımına bir kere daha bakma gereği mi .")

34

Mali Disiplin ve Mali İntibakın Kalitesi Mali disiplinin nasıl sağlandığı gelinen noktadan itibaren geçmişe oranla çok daha önem taşıyor. Mali disiplinin bundan böyle ileriki dönemlerin tümü için harcama azaltıcı tedbirler vasıtasıyla sağlanması gerekiyor. Mali disiplin taahhüdünün güçlü olması önem taşıyor.(Bağımsız Borç İdaresi, Maliye Piyasası Kurulu gibi önerilerin anlamı nedir?)

.")

35

Sonuç Problemi bilmek çözüm yolunda atılmış büyük bir adımdır.(Frankel’i unutmayalım.) Irak’ta sıcak savaş çabuk bitmiş, IMF ile “bitmeyen öykü” haline gelmiş dördüncü gözden geçirme tamamlanmıştır. Şimdi her gün somut bazı adımlar duyabiliyoruz. (kamu yönetim reformu, DPT’nin fonksiyonel değerlendirmesi, KİT yönetim biçimi, doğrudan vergileme kanunu..)

.")

36

Sonuç Risk algılaması arttığında olumlu adımlar derin iskontoya tabi tutulurken, olumsuzluklar abartılmaktadır. Maliyet, bugün ortaya çıkmıyor. Asıl maliyet uzayan fedakarlık süresi oluyor. Hiç mi fedakarlık yapmıyoruz?

Benzer bir sunumlar

Kaynak: TÜİK.>")