Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

2

Ülkemizde Deprem Gerçeği

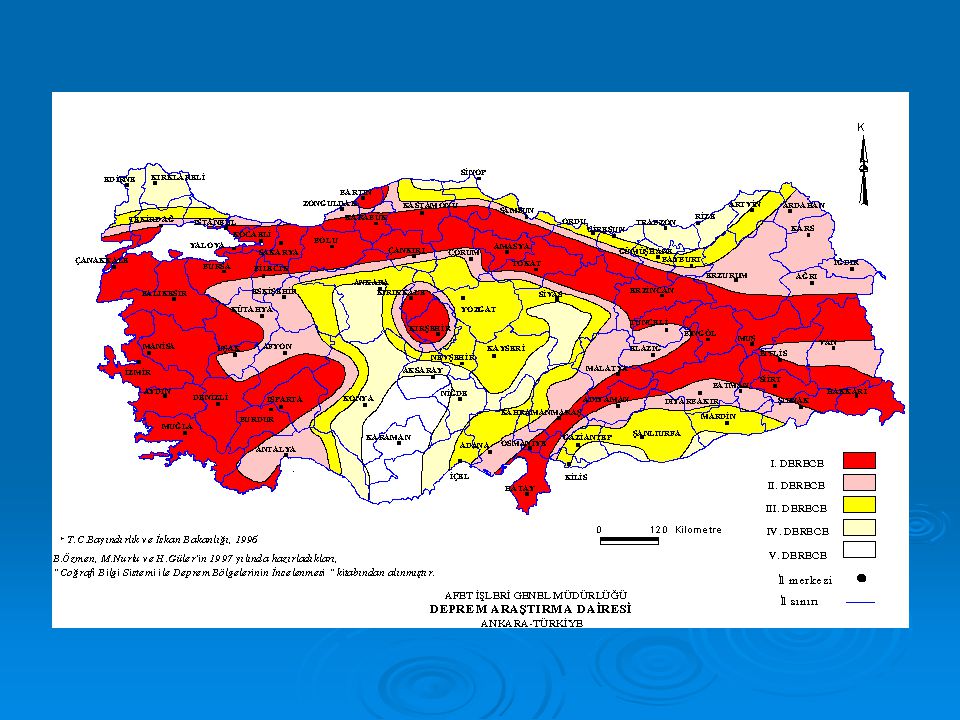

Ülkemiz jeolojik topoğrafik yapısı ile iklim özellikleri nedeniyle büyük can ve mal kayıplarına yol açan doğal afetlerle sık sık karşılaşan ülkelerin başında gelmektedir.Ülkemizde etkili olan doğal afetleri önem sırasına göre depremler, heyelanlar, su baskınları, kaya düşmeleri, yangınlar, çığ, fırtına ve yer altı suyu hareketleri şeklinde sıralamak mümkündür.Son 60 yıl içerisinde doğal afetlerin yol açtığı yapısal hasar istatistikleri dikkate alındığında,bu tür hasarın 2/3’ünün deprem nedeniyle meydana geldiği görülmektedir.Bu nedenle de ülkemizde doğal afet denilince akla öncelikle depremler gelmektedir.Şu anda geçerli bulunan deprem bölgeleri haritası esas alındığında, ülkemiz topraklarının %96’sının farklı oranlarda tehlikeye sahip deprem bölgeleri içerisinde olduğu ve nüfusumuzun %98’inin bu bölgelerde yaşadığı görülmektedir.Bu oranlar, ülkemizin bir deprem ülkesi olduğu gerçeğini çarpıcı bir şekilde ortaya koymaktadır.

4

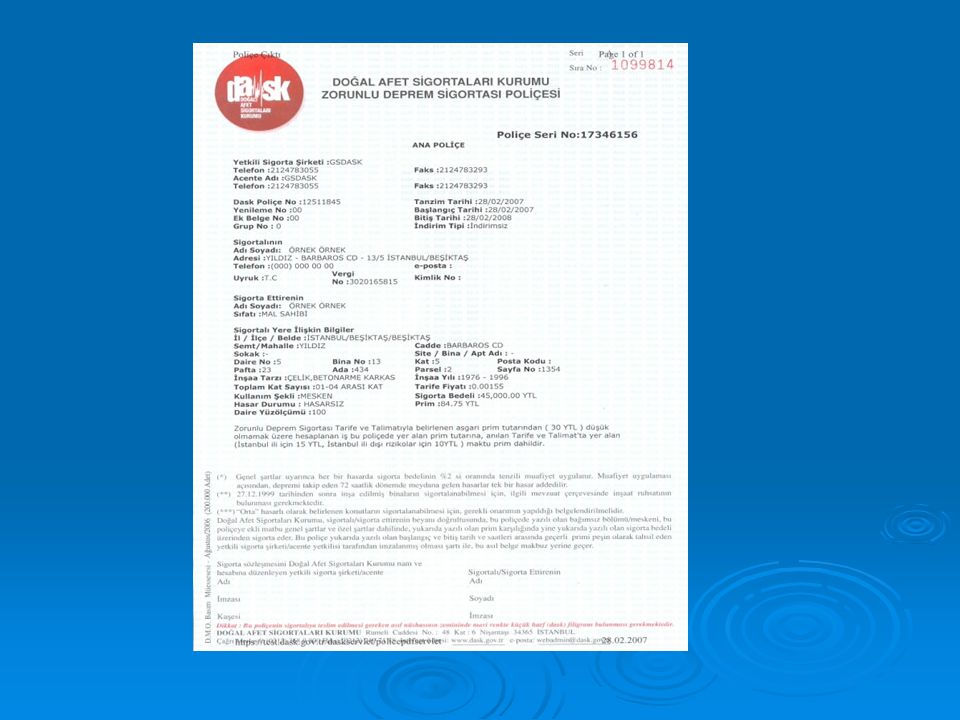

Tarihçesi 17 Ağustos 1999 tarihinde meydana gelen ve çok büyük can ve mal kaybına neden olan Kocaeli depreminden sonra kamu otorisince deprem zararlarının en aza indirilmesi amacıyla birçok tedbir alınmıştır. Bu tedbirlerin en önemlilerinden birisi de Zorunlu Deprem Sigortası’na ilişkin düzenlemedir. 587 Sayılı KHK ile 27 Eylül 2000 tarihinden itibaren kapsamdaki meskenler için deprem sigortası yaptırmak zorunlu hale getirilmiş olup bu sigortayı sunmak üzere kamu tüzel kişiliğini haiz Doğal Afet Sigortaları Kurumu kurulmuştur .9 aylık bir kuruluş sürecinin ardından DASK, öngörüldüğü şekilde 27 Eylül 2000 tarihinden itibaren teminat sunmaya başlamıştır.

12

2.Kurum Teşkilatı Deprem gibi katastrofik riskler, çok büyük boyutlarda teminat sunumunu ve bunu karşılamak üzere büyük kaynak birikimini gerektirdiği için bu tür risklere karşı riske maruz ülkelerde, sigortacılık terimiyle sigorta havuzu adı verilen teşkilatlanmalara gidilmektedir. DASK da bu anlayış esas alınarak ve dünyadaki örnekleri incelenerek kurulmuş bir kurumdur. DASK’ın kendine özgü organizasyon yapısı, ülkemizde sık rastlanmayan kamu ve özel sektör işbirliğinin en somut örneklerinden birini oluşturmaktadır. DASK’ın işlerinin yürütülmesi için fiziki bir yapılanmaya ihtiyacı bulunmamaktadır. DASK’ın 7 kişilik yönetim kurulu dışında hiçbir personeli bulunmamaktadır. Bunun yerine, etkinliğin arttırılması ve maliyetlerin asgari düzeyde tutulması amacıyla tüm işlerini dışarıdan hizmet satın alımı şeklinde yürütmektedir. DASK ,bazı kimselerce yanlış algılandığı gibi bir KİT değildir. Diğer taraftan. Zorunlu Deprem Sigortası,yeni bir vergi türü değildir. Kurum ve gelirleri her türlü vergi, resim ve harçtan muaftır.

13

DASK’ın Amaçları Konutlarda depreme karşı güvence sağlama

Riskin yurtiçi/yurtdışında dağıtımı Devletin depremlerden kaynaklanan mali yükünü azaltma Sağlıklı yapı üretimine katkı Uzun vadeli kaynak birikiminin temini Sigorta bilincinin gelişmesine katkı

14

Neden DASK ? Ülkenin Jeolojik Yapısı Devlet Bütçesine Ağır Yük Sigorta

Bilincinin Düşüklüğü

15

DASK’ın Amaçları Zorunlu Deprem Sigortası uygulaması ile; konut sahiplerine konutları ile ilgili olarak, devletin bütçe imkanları ile ilişkili olmaksızın ve maddi kayıpları derhal telafi eden somut bir güvence temin edilmektedir. Aynı zamanda, ödenen küçük miktardaki sigorta primleri yoluyla sosyal dayanışmanın gereği en iyi şekilde gerçekleştirilmiş olmakta, ülke çapında risk paylaşımı ve dayanışma sağlanmakta, yeterli iç kaynaklar birikinceye kadar riskin belli bir kısmı reasürans yoluyla uluslararası piyasalara plase edilmekte, deprem nedeniyle devlet bütçesi üzerinde oluşan mali yük azalacağından muhtemel ek vergiler önlenmiş olmaktadır.

16

Denetim ve Gözetim DASK’ın ve kurulan yeni sigorta sisteminin sağlıklı bir şekilde ve amaçlanan hususları temin edecek biçimde çalışmasını sağlamak, Hazine Müsteşarlığının görev alanında bulunmaktadır.DASK’ın tüm hesap, işlem ve harcamaları Hazine Müsteşarlığınca her yıl denetlenmektedir. Kurumun yıllık hesapları ayrıca, bağımsız bir dış denetim firması tarafından da incelenmektedir.

17

Sigorta Şirketleri ve Acenteleri

Zorunlu Deprem Sigortası poliçeleri, DASK nam ve hesabına yetkili sigorta şirketleri ve bu şirketlerin acenteleri tarafından düzenlenmektedir. Yani, pazarlama ve dağıtım fonksiyonu tamamen sigorta şirketleri ve acenteleri tarafından yerine getirilmektedir. Sigorta şirketleri burada sadece aracılık fonksiyonu yüklenmekte olup teminat DASK tarafından sunulmaktadır. Sigorta şirketleri kendi üzerlerinde hiçbir risk tutmadan riski ve primi kuruma devretmektedir.

18

Sigorta Yaptırmak İçin Gerekli Bilgi ve Belgeler

Sigortalının adı, adresi, telefonu, varsa cep telefonu Sigortalının vergi kimlik numarası ve T.C. kimlik numarası Sigortalanacak yerin açık adresi Tapu bilgileri (ada, pafta, parsel, sayfa no) (mesken tapusu veya arsa tapusu) Binanın inşa yılı (1975 ve öncesi, arası, arası, 2000 ve sonrası) Binanın yapı tarzı (çelik / betonarme karkas, yığma kagir, diğer) Binanın toplam kat sayısı Binanın hasar durumu (hasarsız, hafif hasarlı, orta hasarlı) Meskenin (dairenin) brüt yüzölçümü (m2) Meskenin (dairenin) kullanım şekli (mesken, ticarethane, büro, diğer) Zorunlu Deprem Sigortası tümüyle beyan esas alınarak düzenlenmektedir. Yanlış beyandan doğabilecek tüm sorumluluk sigorta ettirene aittir

(mesken tapusu veya arsa tapusu) Binanın inşa yılı (1975 ve öncesi, arası, arası, 2000 ve sonrası) Binanın yapı tarzı (çelik / betonarme karkas, yığma kagir, diğer) Binanın toplam kat sayısı. Binanın hasar durumu (hasarsız, hafif hasarlı, orta hasarlı) Meskenin (dairenin) brüt yüzölçümü (m2) Meskenin (dairenin) kullanım şekli (mesken, ticarethane, büro, diğer) Zorunlu Deprem Sigortası tümüyle beyan esas alınarak düzenlenmektedir. Yanlış beyandan doğabilecek tüm sorumluluk sigorta ettirene aittir.")

20

Deprem Sigortası Kapsamına Giren Binalar

634 sayılı kat mülkiyeti kanunu kapsamındaki bağımsız bölümler, Tapuya kayıtlı ve özel mülkiyete tabi taşınmazlar üzerinde mesken olarak inşa edilmiş binalar, Bu binalar içinde yer alan ve ticarethane, büro ve benzeri amaçlarla kullanılan bağımsız bölümler, Doğal afetler nedeniyle, devlet tarafından yaptırılan veya verilen kredi nedeniyle yapılan meskenler, Arsa tapusu olması kaydıyla tapu tescil işlemleri yapılmamış ancak oturulmakta olan kooperatif binaları yapılabilir.

21

Deprem Sigortası Kapsamı Dışında Kalan Binalar

Kamu kurum ve kuruluşlarına ait binalar,(kamuya ait lojman vb) Köy yerleşim alanlarında yapılan binalar (Nüfusu 2000’den az belediye hizmetlerinin gitmediği yerler) Tamamı ticari veya sınai amaçla kullanılan binalar(iş hanı, sanayi sitesi,fabrika) 27 Aralık 1999 tarihinden sonra inşa edilmiş olan ancak ilgili mevzuat çerçevesinde inşaat ruhsatı bulunmayan binalar, Kaçak binalar

Köy yerleşim alanlarında yapılan binalar (Nüfusu 2000’den az belediye hizmetlerinin gitmediği yerler) Tamamı ticari veya sınai amaçla kullanılan binalar(iş hanı, sanayi sitesi,fabrika) 27 Aralık 1999 tarihinden sonra inşa edilmiş olan ancak ilgili mevzuat çerçevesinde inşaat ruhsatı bulunmayan binalar, Kaçak binalar.")

22

Köy yerleşim alanlarında yapılan binalar için belediye denetiminin olmaması, buralarda yaşayanların genel olarak gelir düzeylerinin düşük olması ve bu aşamada bu alanlarda sigortanın sunumunun zorluğu gibi nedenlerle, sigorta yaptırma zorunluluğu bu yerler için öngörülmemiştir. Ancak, söz konusu yerlerde bulunan yapılar için istendiği takdirde ihtiyari deprem sigortası yaptırılması mümkün bulunmaktadır. Benzer şekilde, ticari ve sinai amaçlar için kullanılan binalar da zorunluluk kapsamı dışında bulunmakla birlikte bunlar için ihtiyari deprem sigortası yaptırılması mümkün bulunmaktadır.

23

Sigorta Teminatının Kapsamı

Zorunlu Deprem Sigortası ile; Depremin, Deprem sonucu yangının, Deprem sonucu infilakın, Deprem sonucu yer kaymasının sigortalı binalarda doğrudan neden olacağı maddi zararlar (temeller, ana duvarlar, bağımsız bölümleri ayıran ortak duvarlar, bahçe duvarları, istinat duvarları, tavan ve tabanlar, merdivenler, asansörler, sahanlıklar, koridorlar, çatılar, bacalar ve yapının benzer nitelikteki tamamlayıcı kısımlarında meydana gelenler de dahil olmak üzere), DASK tarafından, sigorta bedeline kadar teminat altına alınmaktadır.

, DASK tarafından, sigorta bedeline kadar teminat altına alınmaktadır.")

24

Teminat Dışında Kalan Haller

Enkaz kaldırma masrafları, Kar kaybı, İş durması, Kira mahrumiyeti, Alternatif ikametgah ve işyeri masrafları, Mali sorumluluklar ve benzeri dolaylı zararlar, Her türlü taşınır mal, eşya ve benzerleri, Ölüm dahil olmak üzere tüm bedeni zararlar, Manevi tazminat talepleri, Deprem ve deprem sonucu oluşan yangın, infilak ve yer kayması dışında kalan hasarlar

25

Azami Teminat Limiti Zorunlu Deprem Sigortası'nda amaç, asgari bir miktarda standart bir teminat sunulmasıdır. Bu nedenle DASK, her yıl yapı maliyetlerindeki artışa paralel olarak belirlenen azami bir tutara kadar teminat vermektedir. DASK tarafından verilen azami teminat tutarı, 01 Ocak 2009 tarihinden itibaren bütün yapı tiplerinde 140 Bin TL olarak belirlenmiştir. Azami teminat tutarının tespitinde mevcut yapı stokunun büyük bir kısmını oluşturan binaların yeniden inşa bedeli (arsa değeri hariç) dikkate alınmaktadır. Sigorta yaptıranların teminat tutarları (sigorta bedeli), bu azami teminat tutarını geçmemek üzere, meskenlerinin büyüklüğüne ve yapı tarzına göre belirlenmektedir. Eğer meskenin değeri DASK tarafından verilen teminat tutarını aşıyorsa sigortalı, aşan kısım için sigorta şirketlerinden isteğe bağlı olarak ek teminat alabilmektedir

dikkate alınmaktadır. Sigorta yaptıranların teminat tutarları (sigorta bedeli), bu azami teminat tutarını geçmemek üzere, meskenlerinin büyüklüğüne ve yapı tarzına göre belirlenmektedir. Eğer meskenin değeri DASK tarafından verilen teminat tutarını aşıyorsa sigortalı, aşan kısım için sigorta şirketlerinden isteğe bağlı olarak ek teminat alabilmektedir.")

26

Primlerin Tespiti Sigorta primi tutarını 3 faktör belirlemektedir:

Binanın bulunduğu deprem risk bölgesi, Binanın yapı tarzı, Meskenin brüt yüzölçümü. Sigorta primi, yüksek riskli bölgelerde daha çok, düşük riskli bölgelerde daha az olacak şekilde belirlenmektedir. Buna göre; 5 risk bölgesi ve 3 farklı yapı tarzına göre belirlenmiş 15 tarife fiyatı bulunmaktadır.

27

Deprem risk bölgeleri ayrımında, Bayındırlık ve İskan Bakanlığı tarafından hazırlanan "Türkiye Deprem Bölgeleri Haritası" esas alınmaktadır. Yukarıdaki tarifede belirtilen yapı tarzlarının tanımı ise aşağıdaki gibidir: A- Çelik, Betonarme Karkas Yapılar: Çelik veya betonarme taşıyıcı karkas bulunan yapılardır. B- Yığma Kagir Yapılar: Karkas olmayan ve taşıyıcı duvarları moloz taş, kesme taş, tuğla veya boşluklu, boşluksuz beton briket gibi malzemeden yapılan, döşeme, merdiven ve tavanları beton veya betonarme olan yapılardır. C- Diğer Yapılar: Yukarıdaki gruplara girmeyen yapılardır. 634 sayılı Kat Mülkiyeti Kanunu kapsamındaki apartman ve sitelerde, yönetici tarafından yaptırılan ve en az sekiz bağımsız bölümü içeren toplu sigortalarda, yukarıdaki tarife fiyatları üzerinden % 10 oranında indirim yapılır.

28

Hesap Yöntemi Ödenmesi gereken prim tutarının hesabında, önce sigorta bedeli (teminat tutarı) bulunur ve daha sonra bu bedel tarife fiyatı ile çarpılır. Buna göre, ödenmesi gereken prim tutarı, Zorunlu Deprem Sigortası Tarife ve Talimatında belirlendiği üzere; yapı tarzına göre her yıl tespit edilen birim metrekare maliyetler ve meskenin brüt yüzölçümünün çarpımı sonucu bulunan sigorta bedeli (teminat tutarı) ile tarife fiyatının çarpımı suretiyle hesaplanmaktadır. Sigorta primleri, her yıl, birim metrekare maliyetlerdeki artışa paralel olarak artmaktadır. Primler nakden ve peşin olarak ödenmektedir.

bulunur ve daha sonra bu bedel tarife fiyatı ile çarpılır. Buna göre, ödenmesi gereken prim tutarı, Zorunlu Deprem Sigortası Tarife ve Talimatında belirlendiği üzere; yapı tarzına göre her yıl tespit edilen birim metrekare maliyetler ve meskenin brüt yüzölçümünün çarpımı sonucu bulunan sigorta bedeli (teminat tutarı) ile tarife fiyatının çarpımı suretiyle hesaplanmaktadır. Sigorta primleri, her yıl, birim metrekare maliyetlerdeki artışa paralel olarak artmaktadır. Primler nakden ve peşin olarak ödenmektedir.")

29

Örnek Prim Tablosu ESKİŞEHİR, TEPEBAŞI BÖLGESİ

BETONERME BİNA, 100 metrekare SİGORTA BEDELİ: TL SİGORTA PRİMİ: 95,25 TL

30

HASAR İHBARINDA İSTENEN BELGELER

Hasar durumunda DASK'a gönderilecek belge ve bilgiler şunlardır: Hasar ihbarı bilgisi, Poliçe fotokopisi, Tapu belgesi fotokopisi, Eksperin hasar yerini kolayca bulabilmesi ve hasar tesbitini yapabilmesi için hasar yerinin açık adresi, Sigortalı ile irtibat sağlanabilecek sabit telefon veya cep telefonu numarası. Ayrıca, sigortalı bina üzerinde Zorunlu Deprem Sigorta poliçesinin yanı sıra deprem teminatı bulunan başka bir sigorta poliçesi olduğu takdirde, diğer poliçenin varlığı da DASK'a bildirilmelidir.

Benzer bir sunumlar

Müst. Yrd. TEB Mali Yatırımlar AŞ-Danışmanı.>")