Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İzak Atiyas Sabancı Üniversitesi

Fayda Maliyet Analizi İzak Atiyas Sabancı Üniversitesi

2

FMA’nin tipleri Öncül (ex-ante): Proje hayata geçirilmeden önce

Proje yapılsın mı yapılmasın mı? Ardıl (ex-post): Proje uygulandıktan sonra Öğrenme; buna benzer projeler hakkında bilgi üretme Proje uygulanma süreci içinde: Ör: Projeye devam edilsin mi? Aynı proje için öncül ve ardıl değerlendirmenin karşılaştırılması FMA iyi yapılmış mı?

: Proje uygulandıktan sonra. Öğrenme; buna benzer projeler hakkında bilgi üretme. Proje uygulanma süreci içinde: Ör: Projeye devam edilsin mi Aynı proje için öncül ve ardıl değerlendirmenin karşılaştırılması. FMA iyi yapılmış mı")

3

Maliyet Etkinliği Analizi

Farklı projeler maliyetler temelinde karşılaştırılır Veya belirli bir miktarda hizmetin üretilmesi veri alınır, farklı projelerin o hizmeti üretme maliyetleri karşılaştırılır

4

FMA aşamaları Amacı belirle Kısıtları belirle

Mali, yönetsel, bölüşüme ilişkin ve diğer kısıtlar Proje seçeneklerini sırala “Hiçbir şey yapmama” seçeneği dahil Etkileri ve göstergeleri listele Etkileri (girdi ve çıktıların fayda ve maliyetleri) nicel olarak hesapla Örnek: yol projesinde can kaybındaki azalış Etkileri parasallaştır Fayda ve maliyetlerin şimdiki değerini bul Her alternatifin net beklenen değerini bul Duyarlık analizi yap (belirsizlik) Bölüşüm ve eşitliğe ilişkin sonuçları değerlendir Tavsiyede bulun Net beklenen değeri en yüksek olan proje (riski hesaba kattıktan sonra)

nicel olarak hesapla. Örnek: yol projesinde can kaybındaki azalış. Etkileri parasallaştır. Fayda ve maliyetlerin şimdiki değerini bul. Her alternatifin net beklenen değerini bul. Duyarlık analizi yap (belirsizlik) Bölüşüm ve eşitliğe ilişkin sonuçları değerlendir. Tavsiyede bulun. Net beklenen değeri en yüksek olan proje (riski hesaba kattıktan sonra)")

5

FMA ve refah ekonomisi FMA kıstası: Net bugünkü değer (NBD) > 0

Refah ekonomisindeki önemli kriterlerden biri: Pareto etkinlik kıstası Eğer herhangi bir politikanın (projenin) net şimdiki değeri sıfırdan büyükse, o zaman o politikanın uygulanmasını Pareto-etkin kılacak bir “yan-ödeme” (transfer) kümesi vardır. Bunun için faydaların “tüketicilerin vermeye razı olduğu en yüksek fiyat” (willingness to pay, WTP), maliyetlerin ise “fırsat maliyeti” üzerinden hesaplanması gerekli Not: fırsat maliyeti de o girdi için başkalarının “vermeye razı olduğu en yüksek fiyat”dır Öte yandan, WTP mevcut gelir dağılımını veri alır, ondan bağımsız değildir. Gelir dağılımı önemli ise NBD>0 doğru kıstas olmayabilir NBD>0 kıstası P=MC varsayımı altında doğru kıstastır. Eğer fiyatlar marjinal maliyete eşit değilse bu kıstası kullanmak yanlış olabilir.

net şimdiki değeri sıfırdan büyükse, o zaman o politikanın uygulanmasını Pareto-etkin kılacak bir yan-ödeme (transfer) kümesi vardır. Bunun için faydaların tüketicilerin vermeye razı olduğu en yüksek fiyat (willingness to pay, WTP), maliyetlerin ise fırsat maliyeti üzerinden hesaplanması gerekli. Not: fırsat maliyeti de o girdi için başkalarının vermeye razı olduğu en yüksek fiyat dır. Öte yandan, WTP mevcut gelir dağılımını veri alır, ondan bağımsız değildir. Gelir dağılımı önemli ise NBD>0 doğru kıstas olmayabilir. NBD>0 kıstası P=MC varsayımı altında doğru kıstastır. Eğer fiyatlar marjinal maliyete eşit değilse bu kıstası kullanmak yanlış olabilir.")

6

Piyasa fiyatları ve FMA

FMA çoğu kez piyasa fiyatlarının olmadığı veya fırsat maliyetlerini doğru yansıtmadığı ortamlarda kullanılır. Saf kamusal mallar Dışsallıklar Proje çıktısının piyasa fiyatlarını değiştirecek kadar büyük olduğu durumlar Miktar kısıtlarının olduğu durumlar Tekel vs. (piyasa fiyatları marjinal maliyetlere eşit değil) Bu durumda piyasa fiyatlarının yerine fırsat maliyetlerini doğru yansıtan “gölge fiyatların” kullanılması gerekir

Bu durumda piyasa fiyatlarının yerine fırsat maliyetlerini doğru yansıtan gölge fiyatların kullanılması gerekir.")

7

Kaynak dağılımı etkisi – bölüşüm etkisi

Projenin kaynak dağılımına etkisi net fayda veya maliyet özelliği taşır Bölüşüm etkisi ise gruplar veya kişiler arası transfer niteliğindedir, fayda veya maliyet teşkil etmez Ancak toplumsal refah ölçütü bölüşüme önem veriyorsa, o zaman bölüşüm etkisi de göz önünde bulundurulur

8

Piyasası olmayan malların değerlenmesi

9

Kamusal mallara değer biçilmesi

İki temel yöntem: Ortaya çıkan tercihler (revealed preference) Belirtilen tercihler (stated preferences) Ortaya çıkan tercihler: Tüketici davranışlarından bu hizmete ne kadar fiyat ödeyebileceği bulunmaya çalışılır Örnek: kamu eğitim hizmeti için özel okullara verilen para; temiz çevre için gayrimenkul fiyatlarının karşılaştırılması Belirtilen tercihler: Anket yoluyla belirlenebilir Anket ciddiye alınmayabilir Bedavacılık Eğer sunulan hizmet bir ara mal ise, malın değeri yarattığı ek çıktı ve sağladığı maliyet tasarrufu ile hesaplanabilir

Belirtilen tercihler (stated preferences) Ortaya çıkan tercihler: Tüketici davranışlarından bu hizmete ne kadar fiyat ödeyebileceği bulunmaya çalışılır. Örnek: kamu eğitim hizmeti için özel okullara verilen para; temiz çevre için gayrimenkul fiyatlarının karşılaştırılması. Belirtilen tercihler: Anket yoluyla belirlenebilir. Anket ciddiye alınmayabilir. Bedavacılık. Eğer sunulan hizmet bir ara mal ise, malın değeri yarattığı ek çıktı ve sağladığı maliyet tasarrufu ile hesaplanabilir.")

10

Dışsallıklara değer biçilmesi

Dışsallıklarda temel sorun: özel fayda ve maliyetlerin toplumsal fayda ve maliyetlere eşit olmaması Dışsallıktan kurtulmak için ödemeye razı olduğu fiyat Dışsallığı kabul etmek için istedikleri tazminat (willingness to accept) Tazminat gelir düzeyinden daha az etkilenir, o anlamda daha iyi bir gösterge olabilir Temel yöntemler: İlgili piyasa yöntemi Olası değerleme yöntemi (anket vs) Doz-etkisi yöntemi (etken ile etki arasındaki ilişkiyi ölçme) Eşik değeri: örneğin olumsuz dışsallığı yok etmenin maliyetini ölç, faydanın daha yüksek olup olmadığı siyasi düzeyde belirlensin

Tazminat gelir düzeyinden daha az etkilenir, o anlamda daha iyi bir gösterge olabilir. Temel yöntemler: İlgili piyasa yöntemi. Olası değerleme yöntemi (anket vs) Doz-etkisi yöntemi (etken ile etki arasındaki ilişkiyi ölçme) Eşik değeri: örneğin olumsuz dışsallığı yok etmenin maliyetini ölç, faydanın daha yüksek olup olmadığı siyasi düzeyde belirlensin.")

11

“Büyük” projeler: Fiyatların değiştiği ortamlarda FMA

Eğer proje büyük ise fiyatları veri almak doğru olmaz Bu durumda fayda ve maliyeti doğru hesaplamak için projenin fiyatları ne kadar etkileyeceğini de hesaba katmak gerekir Örnek: proje sonucunda piyasa fiyatları düşecekse, o zaman fayda bu fiyat düşüşünün yaratacağı ek tüketici artığını da içermeli Bu da esnekliklerin hesap edilmesini gerektiriyor İdeal olan: Talep fonksiyonunun tahmin edilebilmesi Bu mümkün değil ise gözlemlenen fiyat-miktar değişikliklerinden bir esneklik hesabı yapılabilir. Talebin doğrusal olduğu varsayılabilir Basitleştirici varsayım çok ama fiyatların değişmeyeceğini varsaymaktan iyidir

12

Vergi ve sübvansiyonlar

Vergi ve sübvansiyonların olduğu durumda alıcı fiyatını (vergi dahil) kullanmak lazım satıcı fiyatını (fiyat eksi vergi) mı? Çıktı: Eğer proje yeni çıktı yaratıyorsa o zaman vergi sonrası fiyat (tüketicilerin ödemeye razı olduğu fiyat). Eğer proje çıktının yerini alıyorsa (displacement) o zaman çıktıyı tasarruf edilen kaynakların değeri üzerinden hesaplamak gerekli: rekabetçi piyasada bu fiyat eksi vergidir. Girdi: Girdi bu proje için üretiliyorsa, o zaman fiyat eksi vergi ve sübvansiyonlar. Eğer projenin kullandığı girdi başka faaliyetlerden çekiliyorsa o zaman girdi için toplumun ödemeye razı olduğu fiyat yani vergi (ve sübvansiyon) dahil fiyat. Karma durumlarda ağırlıklı ortalama

kullanmak lazım satıcı fiyatını (fiyat eksi vergi) mı Çıktı: Eğer proje yeni çıktı yaratıyorsa o zaman vergi sonrası fiyat (tüketicilerin ödemeye razı olduğu fiyat). Eğer proje çıktının yerini alıyorsa (displacement) o zaman çıktıyı tasarruf edilen kaynakların değeri üzerinden hesaplamak gerekli: rekabetçi piyasada bu fiyat eksi vergidir. Girdi: Girdi bu proje için üretiliyorsa, o zaman fiyat eksi vergi ve sübvansiyonlar. Eğer projenin kullandığı girdi başka faaliyetlerden çekiliyorsa o zaman girdi için toplumun ödemeye razı olduğu fiyat yani vergi (ve sübvansiyon) dahil fiyat. Karma durumlarda ağırlıklı ortalama.")

13

Kamu fonlarının maliyeti

Vergilendirme götürü? (lump-sum) değildir Kamu finansmanı vergi ile karşılanıyorsa vergilendirmenin neden olduğu dara kaybının hesaba katılması Pratikte bunu yapmanın yolları: ıskonto haddini yüksek tutmak veya NBD pozitif ama küçük olan projeleri reddetmek Bu rakam çok yüksek olabilir (Avustralya için %25 hesaplanmış) Kullanıcı ücreti ile finanse ediliyorsa gerekli olmayabilir

değildir. Kamu finansmanı vergi ile karşılanıyorsa vergilendirmenin neden olduğu dara kaybının hesaba katılması. Pratikte bunu yapmanın yolları: ıskonto haddini yüksek tutmak veya NBD pozitif ama küçük olan projeleri reddetmek. Bu rakam çok yüksek olabilir (Avustralya için %25 hesaplanmış) Kullanıcı ücreti ile finanse ediliyorsa gerekli olmayabilir.")

14

İşgücü girdisinin değerlenmesi

Eğer başka faaliyetlerden işgücü çekiliyorsa o faaliyetlerin işgücüne vermeye razı olduğu ücret (vergi dahil ücret) Eğer yeni istihdam yaratıyorsa, işçinin eline geçen ücret (brüt ücret eksi vergiler) Eğer işsizlik varsa: O zaman işsizlik sigorta ücreti artı boş zamandan vazgeçmenin maliyeti (işsizlik sigortası ile brüt ücret eksi vergiler arasında bir yerde)

Eğer yeni istihdam yaratıyorsa, işçinin eline geçen ücret (brüt ücret eksi vergiler) Eğer işsizlik varsa: O zaman işsizlik sigorta ücreti artı boş zamandan vazgeçmenin maliyeti (işsizlik sigortası ile brüt ücret eksi vergiler arasında bir yerde)")

15

Sabit maliyetlerin yüksek olduğu durumlar

Atıl kapasite varsa fiyatlar marjinal maliyete eşitlenebilir. Ancak talep artışı bir süre sonra kapasite kısıtı doğurabilir. Bu durumda fiyatlar sabit maliyetleri hesaba katmazsa proje zarar eder Fiyatlama teknikleri: Ortalama maliyet (projenin finansal olarak zarar etmemesini sağlar) Tayınlama ve tıkanıklık– etkin bir yöntem olmayabilir (bazı kullanıcılar tıkanıklığı gidermek için daha yüksek fiyat vermeye razı, bazıları ise belirli bir fiyat karşılığı kullanmamayı tercih edebilir. Tayınlama altında bu potansiyel refah artışı göz ardı edilir) Tepe yükü fiyatlaması (peak-load pricing): Talebin tepe yaptığı zamanlar fiyata sabit maliyetler eklenir, talebin düşük olduğu zamanlarda ise fiyat değişken maliyetlere eşitlenir

Tayınlama ve tıkanıklık– etkin bir yöntem olmayabilir (bazı kullanıcılar tıkanıklığı gidermek için daha yüksek fiyat vermeye razı, bazıları ise belirli bir fiyat karşılığı kullanmamayı tercih edebilir. Tayınlama altında bu potansiyel refah artışı göz ardı edilir) Tepe yükü fiyatlaması (peak-load pricing): Talebin tepe yaptığı zamanlar fiyata sabit maliyetler eklenir, talebin düşük olduğu zamanlarda ise fiyat değişken maliyetlere eşitlenir.")

16

İkincil etkiler Projenin “dolaylı etkileri” nasıl ele alınmalı?

FMA projenin “artan” (incremental) fayda ve maliyetleri üzerine odaklaşır. Artan fayda ve maliyetler, projenin gerçekleşmemesi durumunda meydana gelecek durum ile karşılaştırmayı gerektirir. Bu yüzden “çarpan” etkilerini abartmamak lazım İkincil etkiler özellikle büyük projelerde önemli olabilir. Bu projeler sonucunda başka sektörlerdeki fiyat ve maliyetler etkilenebilir. Bu durumda kısmi denge analizi yerine genel denge analizi daha doğru bir yöntem olabilir Hesaplanabilir genel denge modelleri

fayda ve maliyetleri üzerine odaklaşır. Artan fayda ve maliyetler, projenin gerçekleşmemesi durumunda meydana gelecek durum ile karşılaştırmayı gerektirir. Bu yüzden çarpan etkilerini abartmamak lazım. İkincil etkiler özellikle büyük projelerde önemli olabilir. Bu projeler sonucunda başka sektörlerdeki fiyat ve maliyetler etkilenebilir. Bu durumda kısmi denge analizi yerine genel denge analizi daha doğru bir yöntem olabilir. Hesaplanabilir genel denge modelleri.")

17

Değerleme Yöntemleri

18

Piyasa bilgilerini kullanma

Piyasa WTP hakkında bir çok bilgi barındırır Talep fonksiyonları tüketicilerin ödemeye razı olduğu fiyatı gösterir Piyasaların etkin çalıştığı durumlarda varlıkların piyasa değeri, bunların gelecekte beklenen gelirlerini yansıtır Bir çok etki kendini üretkenlik artışı olarak gösterebilir, bunar da piyasa verilerinden türetilebilir

19

Ortaya çıkan tercihler (Revealed Preference, RP) yöntemi

Genel olarak piyasalar kişilerin tercihleri hakkında önemli bilgiler verebilir Örnek: seyahat zamanının tasarrufunun değeri Eğer zamandan tasarruf çalışma zamanını arttırıyorsa, o zaman tasarrufun değeri brüt ücret artı genel giderler için bir katkı olarak hesaplanabilir Buradaki mantık: harcanan zamanın değerinin işverenin o zaman için harcamaya razı olduğu paradır. Bu da brüt ücret ve genel giderleri (ofis mekânı, emeklilik, diğer giderler) içerir Kişilerin işe gitmek için kullandıkları ulaşım biçimleri de zamanın değeri hakkında bilgi verebilir (örnek. Ankara-istanbul arası uçak veya otobüs) Zamandan tasarruf serbest zaman olarak kullanılacaksa, zamandan tasarrufun değeri farklı olabilir.

içerir. Kişilerin işe gitmek için kullandıkları ulaşım biçimleri de zamanın değeri hakkında bilgi verebilir (örnek. Ankara-istanbul arası uçak veya otobüs) Zamandan tasarruf serbest zaman olarak kullanılacaksa, zamandan tasarrufun değeri farklı olabilir.")

20

RP: Hedonik fiyat çalışmaları

Örnek: gayrimenkul fiyatları Fiyat = f (Yapı, Erişim, Çevre) Burada çevre değişkeninin katsayısı (hava kirliliği göstergesi olabilir) hava kirliliğinin değeri olarak ele alınabilir. Mincer denklemleri: Ücretler ile eğitim arasındaki ilişkinin tahmininde kullanılır. Eğitim değişkeninin katsayısı eğitimin doğrudan değeri olarak ele alınabilir Hedonik ücret modelleri iş güvenliğinin değerini ölçmek için de kullanılabilir Ücret = f (ölümcül ve ölümcül olmayan kaza olasılıkları, sosyo ekonomik göstergeler) Hedonik denklem yaklaşımı, mal veya hizmetlerin değerini tüketicilerin gerçek seçimlerinden kalkınarak hesaplar

Burada çevre değişkeninin katsayısı (hava kirliliği göstergesi olabilir) hava kirliliğinin değeri olarak ele alınabilir. Mincer denklemleri: Ücretler ile eğitim arasındaki ilişkinin tahmininde kullanılır. Eğitim değişkeninin katsayısı eğitimin doğrudan değeri olarak ele alınabilir. Hedonik ücret modelleri iş güvenliğinin değerini ölçmek için de kullanılabilir. Ücret = f (ölümcül ve ölümcül olmayan kaza olasılıkları, sosyo ekonomik göstergeler) Hedonik denklem yaklaşımı, mal veya hizmetlerin değerini tüketicilerin gerçek seçimlerinden kalkınarak hesaplar.")

21

RP: Seyahat Maliyeti çalışmaları

Genellikle eğlence/dinlenme hizmetlerinin değerini ölçmek için kullanılır Ziyaretçi anketleri Örnek: Doğal park ücreti değiştikçe yılda kaç kere ziyaret edersiniz. Araç kullanım maliyetleri ve seyahat zamanı maliyetlerini içermeli Varsayım: seyahatin bir tek hedefi var. Birden fazla amacı varsa seyahat maliyetleri bölüştürülmeli

22

T= ziyaret sayısı, x bölgesinden gelen ziyaretçi için tüketici artığı = 0.5(cN-cX)

")

23

RP: Koruyucu harcamalar

Tüketici herhangi bir olası tehlikeden kendini korumak için ne kadar para harcıyor? Veya meydana gelen bir zararı ortadan kaldırmak (varlıkların değerini restore etmek) için ne kadar ara harcıyorlar Örnekler: Binaları temizlemek için yapılan harcamalar (Taksim?) Duman detektörleri İçme suyu temizleme harcamaları

için ne kadar ara harcıyorlar. Örnekler: Binaları temizlemek için yapılan harcamalar (Taksim ) Duman detektörleri. İçme suyu temizleme harcamaları.")

24

Örnekler Eğitim – ücret artışları Polis koruması - hedonik gayrimenkul fiyatı çalışmaları Sağlığın değeri – ücret çalışmaları, koruyucu harcamalar, harcama tasarrufu Çevre kolaylıkları (“amenities”) – hedonik gayrimenkul fiyat analizleri Yangına karşı koruma – hedonik gayrimenkul fiyat analizleri, harcamalardan tasarruf

– hedonik gayrimenkul fiyat analizleri. Yangına karşı koruma – hedonik gayrimenkul fiyat analizleri, harcamalardan tasarruf.")

25

Belirtilen Tercih (SP) Yöntemleri

Olası değerlendirme yöntemi (contingent valuation) Temel yaklaşım: tüketicilere herhangi bir mal veya hizmet için en fazla ne kadar ödeyeceklerini anketler yolu ile sormak. Tüketiciler bu tür bir soruya hemen cevap veremiyorlar. Çeşitli yöntemler kullanmak gerekebilir. Açık müzayede yöntemi: belirli bir fiyattan başlayıp, ödemeye razı olamayacağı fiyata kadar yükseltmek. Temel sorunlardan biri: Ankete katılanlar doğru cevap vermeyebilir. Cevapların ne kadar sağlıklı olduğu bazı testlerle ölçülebilir Örnek: gelir düzeyi arttıkça fiyatlar da artmalı

Temel yaklaşım: tüketicilere herhangi bir mal veya hizmet için en fazla ne kadar ödeyeceklerini anketler yolu ile sormak. Tüketiciler bu tür bir soruya hemen cevap veremiyorlar. Çeşitli yöntemler kullanmak gerekebilir. Açık müzayede yöntemi: belirli bir fiyattan başlayıp, ödemeye razı olamayacağı fiyata kadar yükseltmek. Temel sorunlardan biri: Ankete katılanlar doğru cevap vermeyebilir. Cevapların ne kadar sağlıklı olduğu bazı testlerle ölçülebilir. Örnek: gelir düzeyi arttıkça fiyatlar da artmalı.")

26

SP: Seçimlerin modellenmesi

Ankete katılanların belirli alternatifler arasında seçim yapması sağlanır. Alternatifler temelde (maliyet dahil) belirli özelliklerden oluşur. Dolayısıyla ankete katılanların farklı özellik paketleri arasında seçim yapması istenir (en fazla 4-5 özellik) Seçme (katılımcının 2 alternatif ve statüko arasında seçim yapması istenir) Sıralama 1-10 arasında değerlendirme Katılımcının yaptığı seçimlerden ödemeye razı olduğu fiyat ekonometrik yöntemlerle türetilebilir

belirli özelliklerden oluşur. Dolayısıyla ankete katılanların farklı özellik paketleri arasında seçim yapması istenir (en fazla 4-5 özellik) Seçme (katılımcının 2 alternatif ve statüko arasında seçim yapması istenir) Sıralama arasında değerlendirme. Katılımcının yaptığı seçimlerden ödemeye razı olduğu fiyat ekonometrik yöntemlerle türetilebilir.")

27

Hangi yöntemleri kullanmalı?

Dünya Bankası (1996): En kolay yöntem en yararlısı. Genellikle üretimdeki değişiklikler, koruyucu harcamalar, veya sağlık üzerindeki etkiler İngiltere Hazinesi: sırasıyla piyasa verileri, RP ve SP yöntemleri Handbook: Kaliteli kullanıldıkça ve sınırları bilindikçe hepsi yararlı olabilir

: En kolay yöntem en yararlısı. Genellikle üretimdeki değişiklikler, koruyucu harcamalar, veya sağlık üzerindeki etkiler. İngiltere Hazinesi: sırasıyla piyasa verileri, RP ve SP yöntemleri. Handbook: Kaliteli kullanıldıkça ve sınırları bilindikçe hepsi yararlı olabilir.")

28

Risk ve belirsizlik

29

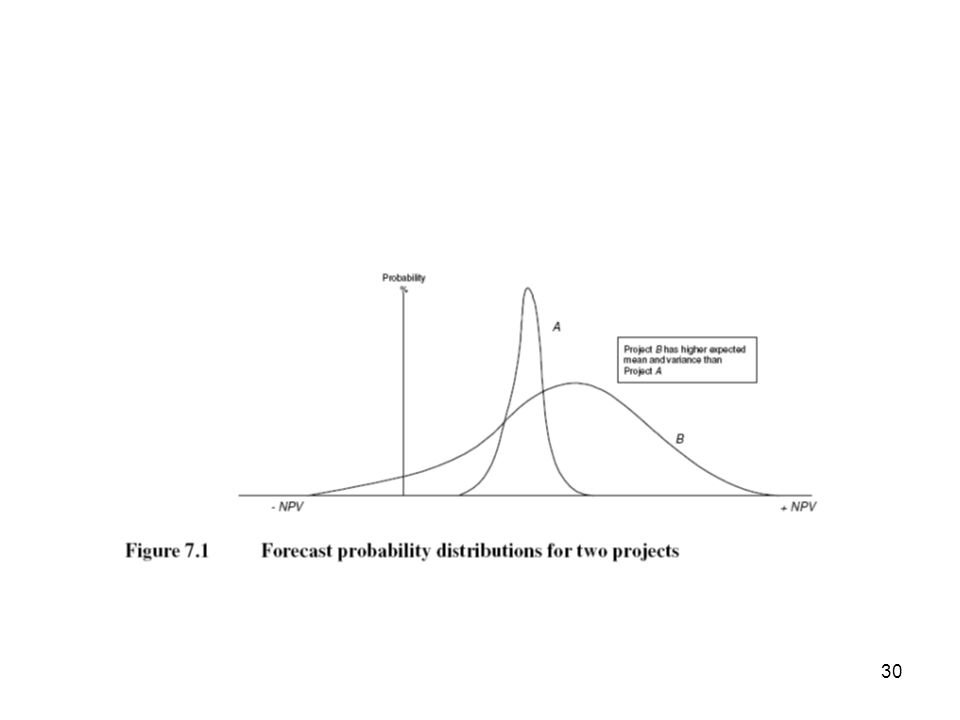

Risk ve belirsizlik Risk: değişkenlik var ancak değişkenliğin olasılık dağılımını kestirmek mümkün Belirsizlik: Değişkenliğin olasılık dağılımını kestirmek mümkün değil Genellikle iktisatçılar değişkenliğin dağılımını ortaya çıkarmaya çalışırlar Riskli seçimlerde temel mesele: Risk özellikleri farklı projeler arasında seçim nasıl yapılmalı? Örneğin iki proje, A ve B Beklenen değerler: A < B Varyans A < Varyans B Bu durumda seçim nasıl yapılmalı?

31

1. strateji: varyansı unut, seçimini sadece beklenen değer üzerinde (risk-tarafsız strateji)

Risk-tarafsız stratejinin tanımı Beklenen değer: EV = P1Y1+ P2Y2+ … PnYn Eğer risk dağıtılabiliyorsa (spreading) veya portföy çeşitlenmesi ile toplam risk azaltılabiliyorsa (risk birleştirme, risk pooling) o zaman risk-tarafsız strateji anlamlı olabilir Risk-tarafsız strateji altında seçim kuralı: Beklenen NBD en yüksek olan proje

veya portföy çeşitlenmesi ile toplam risk azaltılabiliyorsa (risk birleştirme, risk pooling) o zaman risk-tarafsız strateji anlamlı olabilir. Risk-tarafsız strateji altında seçim kuralı: Beklenen NBD en yüksek olan proje.")

32

Kamu sektöründeki projelerin riskleri bağımsız olmayabilir (örneğin faiz haddindeki veya milli gelirdeki artışlar hepsini etkileyebilir) Eğer fayda veya maliyet tüm ülkeye yayılıyorsa o zaman her bir kişi üzerindeki risk daha küçük olacaktır. Fayda veya maliyet belirli gruplar üzerinde yoğunlaşıyorsa risk daha yüksektir. Proje sayısı yükseldikçe risk azalabilir Eğer risk önemli ise o zaman risk-tarafsız strateji uygun değildir.

33

Beklenen değer ile belirlilik eşdeğeri eşit veya yakın olabilir mi?

Eğer riskten kaçınma durumu varsa o zaman beklenen değer değil belirlilik eşdeğeri (certainty equivalent) üzerinden yapılmalı Beklenen değer ile belirlilik eşdeğeri eşit veya yakın olabilir mi? İddia küçük ise Riskler bağımsız ise Proje sayısı çok yüksek ise toplam risk azalabilir Değil ise? Toplumların belirlilik değerini hesap etmek mümkün değil. O zaman ne yapmalı?

üzerinden yapılmalı. Beklenen değer ile belirlilik eşdeğeri eşit veya yakın olabilir mi İddia küçük ise. Riskler bağımsız ise. Proje sayısı çok yüksek ise toplam risk azalabilir. Değil ise Toplumların belirlilik değerini hesap etmek mümkün değil. O zaman ne yapmalı")

35

Riski göz önünde bulundurmanın yöntemleri

Duyarlılık analizleri Temel parametrelerin değerleri hakkında daha kötümser varsayımlar yapmak. Eğer projenin NBD hala pozitif ise o zaman başka analize gerek yok. Eğer projenin NBD sıfırın altına düşerse o zaman parametrelerin bunu doğuran kritik değerlerini ortaya çıkarmak. Eğer kritik parametre sayısı 1-2 ise, kötümser senaryonun ihtimali hakkında çıkarımda bulunmak. Eğer kritik parametre sayısı daha yüksek ise çıkarımda bulunmak daha zor.

36

Iskonto haddini yükseltmek

Tam risk analizi Kritik parametre sayısı yüksek olunca kullanılabilir Parametre değerlerini rastsal olarak seçmek ve her seçimden sonra NBD’ni bulmak Bunu çok kere tekrarlamak böylece projenin NBD’nin olasılık dağılımını çıkarmak Iskonto haddini yükseltmek Genelde duyarlılık analizine göre daha az tercih edilmesi gereken bir yöntem. Özel sektör kullanıyor ancak FMA’nde fazla kullanılmaz Iskonto haddindeki değişiklikler hem gelecekteki faydaları hem gelecekteki maliyetleri etkiler Bazı durumlarda ıskonto haddini yükseltmek değil azaltmak gerekebilir (örneğin esas belirsizlik gelecekteki maliyetler ile ilgili ise)

")

37

İyimserlik sapması Yaygın

En iyi çareler: duyarlılık analizi ve öngörülerin arkasındaki varsayımları açıkça ortaya koymak

38

Karar verme kıstasları

39

FMA temel kıstası: NBD NBD = B0-C0 + (B1-C1)/(1+r) + (B2-C2)/(1+r)2 + (B3-C3)/(1+r)3+ … Burada B fayda, C maliyet, r ıskonto haddi

/(1+r) + (B2-C2)/(1+r)2 + (B3-C3)/(1+r)3+ … Burada B fayda, C maliyet, r ıskonto haddi.")

40

FMA kıstası: İç getiri oranı

Bir projenin nakit akışının bugünkü değerini sıfıra eşitleyen projenin nakit getirilerinin bugünkü değerini, nakit harcamaların bugünkü değerine eşitleyen faiz oranıdır Karar kıstası: iç getiri oranı ıskonto oranından büyük ise projeyi kabul et, değilse kabul etme İç getiri oranı (İGO) ıskonto oranından büyük ise NBD > 0.

ıskonto oranından büyük ise NBD > 0.")

41

NBD ve İGO projeleri farklı bir biçimde sıralayabilir

NBD ve İGO projeleri farklı bir biçimde sıralayabilir. İGO yakın gelecekteki faydaları daha yüksek olan projeleri tercih eder. NBD kuralı daha doğru olan kuraldır.

42

FMA kıstasları: Fayda Maliyet Oranı

Faydanın bugünkü değerinin maliyetin bugünkü değerine oranı Faydayı negatif maliyet olarak yazarsanız o zaman oran değişiyor halbuki böyle bir değişikliğin kıstası değiştirmemesi lazım NBD kıstası tercih edilecek kıstas

Benzer bir sunumlar

ve Toplam Talep (Aggregate demand)>")