Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

SHÇEK GENEL MÜDÜRLÜĞÜ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

ANALİTİK BÜTÇE HAZIRLIK VE UYGULAMALARI 2005 MEHMET ERDOĞAN PLAN BÜTÇE ŞUBE MÜDÜRÜ

2

BÜTÇE UYGULAMA TALİMATI (SIRA NO : 7 )

2005 MALİ YILI BÜTÇE UYGULAMA TALİMATI (SIRA NO : 7 ) BİLİNDİĞİ ÜZERE, BÜTÇEDE ÖNGÖRÜLMÜŞ OLAN HİZMETLERİN ZAMANINDA GERÇEKLEŞTİRİLEBİLMESİ, ETKİN BİR BÜTÇE UYGULAMA SÜRECİ İLE MÜMKÜNDÜR. SÖZ KONUSU SÜRECİN ANA UNSURLARINI OLUŞTURAN SERBEST BIRAKMA, REVİZE, ÖDENEK EKLEME VE ÖDENEK AKTARMA GİBİ BÜTÇE İŞLEMLERİNİN; BÜTÇE UYGULAMA SÜRECİNDE ESNEKLİK, SADELİK VE KOLAYLIK SAĞLAYARAK HARCAMACI KURULUŞLARIN HİZMET SUNUMLARINDA DAHA ETKİN OLABİLMELERİNE İMKAN TANIMAK AMACIYLA, 2004 YILINDA BÜTÇE UYGULAMA TALİMATLARIYLA DÜZENLEMELER YAPILMIŞTI. HEM UYGULAMADAN ELDE EDİLEN TECRÜBELERİN HAYATA GEÇİRİLMESİ, HEM DE DAHA İŞLEVSEL BİR BÜTÇE UYGULAMA SÜRECİ OLUŞTURMAK AMACIYLA AŞAĞIDAKİ DÜZENLEMELERİN YAPILMASI UYGUN GÖRÜLMÜŞ OLUP, BÜTÇE İŞLEMLERİYLE İLGİLİ HUSUSLARDA, BAŞTA 5277 SAYILI 2005 MALİ YILI BÜTÇE KANUNU OLMAK ÜZERE 1050 SAYILI MUHASEBE-İ UMUMİYE KANUNU VE MUHTELİF KANUNLARLA BAKANLIĞIMIZA VERİLMİŞ OLAN YETKİLERİN KULLANIMINDA AŞAĞIDAKİ HUSUSLARA UYULMASI GEREKMEKTEDİR.

BİLİNDİĞİ ÜZERE, BÜTÇEDE ÖNGÖRÜLMÜŞ OLAN HİZMETLERİN ZAMANINDA GERÇEKLEŞTİRİLEBİLMESİ, ETKİN BİR BÜTÇE UYGULAMA SÜRECİ İLE MÜMKÜNDÜR. SÖZ KONUSU SÜRECİN ANA UNSURLARINI OLUŞTURAN SERBEST BIRAKMA, REVİZE, ÖDENEK EKLEME VE ÖDENEK AKTARMA GİBİ BÜTÇE İŞLEMLERİNİN; BÜTÇE UYGULAMA SÜRECİNDE ESNEKLİK, SADELİK VE KOLAYLIK SAĞLAYARAK HARCAMACI KURULUŞLARIN HİZMET SUNUMLARINDA DAHA ETKİN OLABİLMELERİNE İMKAN TANIMAK AMACIYLA, 2004 YILINDA BÜTÇE UYGULAMA TALİMATLARIYLA DÜZENLEMELER YAPILMIŞTI. HEM UYGULAMADAN ELDE EDİLEN TECRÜBELERİN HAYATA GEÇİRİLMESİ, HEM DE DAHA İŞLEVSEL BİR BÜTÇE UYGULAMA SÜRECİ OLUŞTURMAK AMACIYLA AŞAĞIDAKİ DÜZENLEMELERİN YAPILMASI UYGUN GÖRÜLMÜŞ OLUP, BÜTÇE İŞLEMLERİYLE İLGİLİ HUSUSLARDA, BAŞTA 5277 SAYILI 2005 MALİ YILI BÜTÇE KANUNU OLMAK ÜZERE 1050 SAYILI MUHASEBE-İ UMUMİYE KANUNU VE MUHTELİF KANUNLARLA BAKANLIĞIMIZA VERİLMİŞ OLAN YETKİLERİN KULLANIMINDA AŞAĞIDAKİ HUSUSLARA UYULMASI GEREKMEKTEDİR.")

3

I- TANIMLAR İCMAL HARCAMA PROGRAMI: BÜTÇE KANUNLARINA EKLİ (A) İŞARETLİ CETVELDE YER ALAN ÖDENEKLERİN, EKONOMİK SINIFLANDIRMANIN İKİNCİ DÜZEYİ İTİBARİYLE, AYLIK DÖNEMLER HALİNDE (2005 YILI 2 SIRA NUMARALI BÜTÇE UYGULAMA TALİMATI EK: 1 CETVELLER) KULLANIMINA İLİŞKİN DAĞILIMINI GÖSTEREN VE AYRINTILI HARCAMA PROGRAMININ HAZIRLANMASINDA ESAS ALINAN PROGRAMI, AYRINTILI HARCAMA PROGRAMI: İCMAL HARCAMA PROGRAMLARINA UYULMAK SURETİYLE KURULUŞLARCA HAZIRLANARAK, MALİYE BAŞKANLIKLARINCA VEYA BÜTÇE DAİRESİ BAŞKANLIKLARINCA VİZE EDİLEN VE TERTİPLERİN AYLAR İTİBARİYLE (2005 YILI 2 SIRA NUMARALI BÜTÇE UYGULAMA TALİMATI EK: 2 CETVELLER) KULLANIMINA İLİŞKİN DAĞILIMINI GÖSTEREN PROGRAMI, BLOKE ÖDENEK: BÜTÇE ÖDENEKLERİNİN, İCMAL HARCAMA PROGRAMIYLA, AYRINTILI HARCAMA PROGRAMIYLA VEYA REVİZE İŞLEMLERİYLE AYLARA DAĞITILMAYAN KISMINI, REVİZE İŞLEMİ: AYRINTILI HARCAMA PROGRAMINDA, YIL İÇİNDEKİ GELİŞMELER NETİCESİNDE YAPILACAK HER TÜRLÜ DEĞİŞİKLİK İŞLEMİNİ, SERBEST BIRAKMA İŞLEMİ: AYRINTILI HARCAMA PROGRAMI YÜRÜRLÜĞE GİRMEDEN ÖNCEKİ DÖNEMDE VE TEL EMİRLERİYLE DÜZENLENEN HARCAMA İZİNLERİNİN YETERSİZ KALDIĞI DURUMLARDA; ÖDENEK KULLANIMINA İZİN VEREN İŞLEMİ, AKTARMA: BELLİ BİR TERTİBE TAHSİS EDİLMİŞ OLAN ÖDENEKLERİN; 1050 SAYILI KANUN, YILI BÜTÇE KANUNLARI VE DİĞER KANUNLARIN HÜKÜMLERİNE GÖRE, BİR TERTİPTEN DÜŞÜLÜP BAŞKA BİR TERTİBE EKLENMESİ İŞLEMİNİ,

İŞARETLİ CETVELDE YER ALAN ÖDENEKLERİN, EKONOMİK SINIFLANDIRMANIN İKİNCİ DÜZEYİ İTİBARİYLE, AYLIK DÖNEMLER HALİNDE (2005 YILI 2 SIRA NUMARALI BÜTÇE UYGULAMA TALİMATI EK: 1 CETVELLER) KULLANIMINA İLİŞKİN DAĞILIMINI GÖSTEREN VE AYRINTILI HARCAMA PROGRAMININ HAZIRLANMASINDA ESAS ALINAN PROGRAMI, AYRINTILI HARCAMA PROGRAMI: İCMAL HARCAMA PROGRAMLARINA UYULMAK SURETİYLE KURULUŞLARCA HAZIRLANARAK, MALİYE BAŞKANLIKLARINCA VEYA BÜTÇE DAİRESİ BAŞKANLIKLARINCA VİZE EDİLEN VE TERTİPLERİN AYLAR İTİBARİYLE (2005 YILI 2 SIRA NUMARALI BÜTÇE UYGULAMA TALİMATI EK: 2 CETVELLER) KULLANIMINA İLİŞKİN DAĞILIMINI GÖSTEREN PROGRAMI, BLOKE ÖDENEK: BÜTÇE ÖDENEKLERİNİN, İCMAL HARCAMA PROGRAMIYLA, AYRINTILI HARCAMA PROGRAMIYLA VEYA REVİZE İŞLEMLERİYLE AYLARA DAĞITILMAYAN KISMINI, REVİZE İŞLEMİ: AYRINTILI HARCAMA PROGRAMINDA, YIL İÇİNDEKİ GELİŞMELER NETİCESİNDE YAPILACAK HER TÜRLÜ DEĞİŞİKLİK İŞLEMİNİ, SERBEST BIRAKMA İŞLEMİ: AYRINTILI HARCAMA PROGRAMI YÜRÜRLÜĞE GİRMEDEN ÖNCEKİ DÖNEMDE VE TEL EMİRLERİYLE DÜZENLENEN HARCAMA İZİNLERİNİN YETERSİZ KALDIĞI DURUMLARDA; ÖDENEK KULLANIMINA İZİN VEREN İŞLEMİ, AKTARMA: BELLİ BİR TERTİBE TAHSİS EDİLMİŞ OLAN ÖDENEKLERİN; 1050 SAYILI KANUN, YILI BÜTÇE KANUNLARI VE DİĞER KANUNLARIN HÜKÜMLERİNE GÖRE, BİR TERTİPTEN DÜŞÜLÜP BAŞKA BİR TERTİBE EKLENMESİ İŞLEMİNİ,")

4

ÖDENEK EKLEMESİ: İLGİLİ KANUNLARI GEREĞİNCE, BÜTÇEDE MEVCUT VEYA YENİ AÇILAN BİR TERTİBE BELLİ BİR GELİR KARŞILIĞI OLMAKSIZIN ÖDENEK İLAVE EDİLMESİNİ, GELİRLİ ÖDENEK KAYDI: İLGİLİ KANUNLARI GEREĞİNCE BELLİ İŞ VE HİZMETLERDE KULLANILMAK ÜZERE; 1- ÖZEL GELİR KAYDEDİLMİŞ OLAN GELİRLERİN BÜTÇE İLE İLİŞKİSİNİN KURULMASI VE KULLANIMINA İMKAN SAĞLANMASI AMACIYLA, “6- ÖZEL ÖDENEKLER” FİNANSMAN KODUNDA MEVCUT VEYA YENİ AÇILAN TERTİPLERE YAPILAN ÖDENEK KAYDI İŞLEMİNİ, 2- KATMA BÜTÇELİ İDARELERDE GERÇEKLEŞEN GELİR FAZLALARI KARŞILIĞINDA İLGİLİ TERTİPLERE YAPILAN ÖDENEK KAYDI İŞLEMİNİ, ÖDENEK DEVRİ: AKREDİTİF VEYA TAAHHÜT ARTIĞI NEDENİYLE OLUŞAN VEYA HARCANMAYAN KISMININ ERTESİ YILA DEVREDECEĞİ İLGİLİ KANUNLARLA HÜKÜM ALTINA ALINMIŞ OLAN HER TÜRLÜ ÖDENEĞİN, BÜTÇE İLE İLİŞKİSİNİN KURULMASI VE KULLANIMINA İMKAN SAĞLANMASI AMACIYLA MEVCUT VEYA YENİ AÇILAN BİR TERTİBE EKLENMESİ İŞLEMİNİ, ÖDENEK İPTALİ: MUHTELİF KANUNLARLA VERİLMİŞ YETKİLERE İSTİNADEN MALİYE BAKANLIĞINCA, BÜTÇE ÖDENEKLERİNİN İPTAL EDİLMESİ İŞLEMİNİ, İPTAL İŞLEMİ: YAPILMIŞ OLAN BÜTÇE İŞLEMİNİ ORTADAN KALDIRAN İŞLEMİ, İFADE ETMEKTEDİR.

5

II- İLKE VE ESASLAR 1- KURULUŞLAR HİZMETLERİNİ 2005 YILI NAKİT PLANLAMASININ BİR NETİCESİ OLAN AYRINTILI HARCAMA PROGRAMLARI DAHİLİNDE GERÇEKLEŞTİRECEKLERDİR. 2- ÖNGÖRÜLDÜĞÜ DÖNEMDEN DAHA ÖNCE KULLANILMASI GEREĞİ DOĞAN ÖDENEKLER İÇİN YAPILACAK REVİZE TALEPLERİNİN, AYRINTILI HARCAMA PROGRAMININ İCMALİNDE DEĞİŞİKLİK OLUŞTURMAYACAK ŞEKİLDE TEKLİF EDİLMESİ ESASTIR. 3- KURULUŞLARIN, AKTARMA TALEBİNDE BULUNURKEN, İLERDE İHTİYAÇ DUYULABİLECEK BAŞKA AKTARMALAR DA GÖZ ÖNÜNDE BULUNDURULARAK, 1050 SAYILI KANUNUN 57 NCİ MADDESİNİ VE DİĞER KANUNLARDAKİ BENZERİ HÜKÜMLERİ DİKKATE ALMALARI GEREKMEKTEDİR. 4- HER TÜRLÜ ÖDENEK EKSİKLİĞİ ÖNCELİKLE KURUMUN TASARRUF İMKANI MÜMKÜN OLAN TERTİPLERİNDEN AKTARMA YAPILMAK SURETİYLE KARŞILANACAKTIR. 5- AKTARMA İŞLEMİNİN YAPILABİLMESİ İÇİN AKTARILACAK ÖDENEĞİN, İŞLEMİN YAPILDIĞI TARİH İTİBARİYLE KULLANILABİLİR DURUMDA OLMASI GEREKMEKTEDİR.

6

III- BORÇLAR VE ÖZELLİKLİ GİDERLER

BİLİNDİĞİ ÜZERE, ANALİTİK BÜTÇE SINIFLANDIRMASINDA “İLAMA BAĞLI BORÇLAR” İLE “GEÇEN YILLAR BORÇLARI” AYRI BİR TERTİPTE BÜTÇELENMEMEKTEDİR. BU TÜR ÖDEMELER, BORÇ KONUSU HİZMETLERİN YÜRÜTÜLDÜĞÜ İLGİLİ TERTİPLERDEN YAPILMAKTADIR. BU KAPSAMDA YAPILACAK AKTARMA TALEPLERİ VE HARCAMALARDA AŞAĞIDA YER ALAN HUSUSLARA UYULACAKTIR. 1- GEÇEN YILLAR BORÇLARI İLE İLAMDAN KAYNAKLANAN BORÇLAR, BORCUN DOĞDUĞU HİZMETİN YÜRÜTÜLDÜĞÜ TERTİPLERDEN ÖDENECEKTİR. 2- BU TÜR ÖDEMELERDEN KAYNAKLANAN ÖDENEK YETERSİZLİKLERİ, ÖNCELİKLE TASARRUFU MÜMKÜN OLAN DİĞER TERTİPLERDEN AKTARMA YAPILMAK SURETİYLE KARŞILANACAKTIR. 3- TASARRUF İMKANININ BULUNMAMASI HALİNDE; MALİYE BAKANLIĞI BÜTÇESİNE BU AMAÇLARLA TEFRİK EDİLMİŞ OLAN İLGİLİ TERTİPLERDEN GEREKLİ ÖDENEK TALEP EDİLECEKTİR. DİĞER TARAFTAN GENEL VE KATMA BÜTÇELİ KURUMLARIN TAMAMI; MAHKEME HARÇLARI, BELİRLİ SATIŞ AİDATI İLE ORANI KANUNLA SAPTANMIŞ ÖDENTİ VE İKRAMİYELERİ KARŞILAMAK MAKSADIYLA MALİYE BAKANLIĞI “ÖZELLİKLİ GİDERLERİ KARŞILAMA ÖDENEĞİ” TERTİBİNDEN ÖDENEK TALEP EDECEKLERDİR.

7

ANALİTİK BÜTÇE KURUMSAL KODLARI

SHÇEK GENEL MÜDÜRLÜĞÜ ANALİTİK BÜTÇE KURUMSAL KODLARI AYRICA HER BİR KURULUŞA ÖDENEK GÖNDERİLMESİ İÇİN BİRİM KODU BULUNMASI GEREKMEKTEDİR.

8

FONKSİYONEL SINIFLANDIRMA KODLARI

9

EKONOMİK SINIFLANDIRMA KODLARI

10

- GELEN ÖDENEKLERDE BİRİM KODLARININ KONTROL EDİLMESİ,

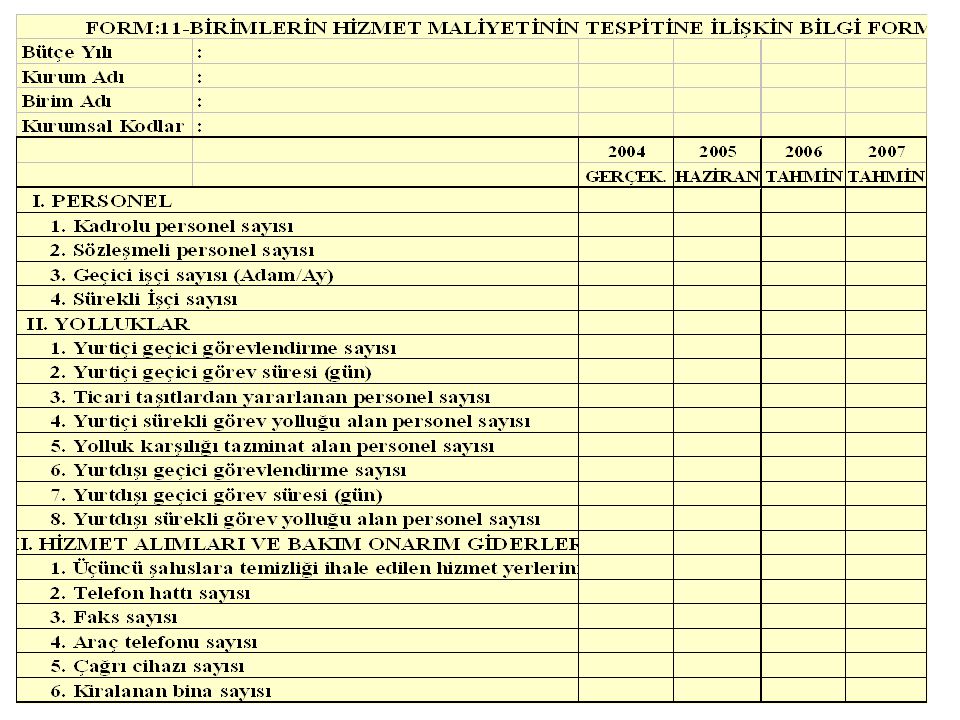

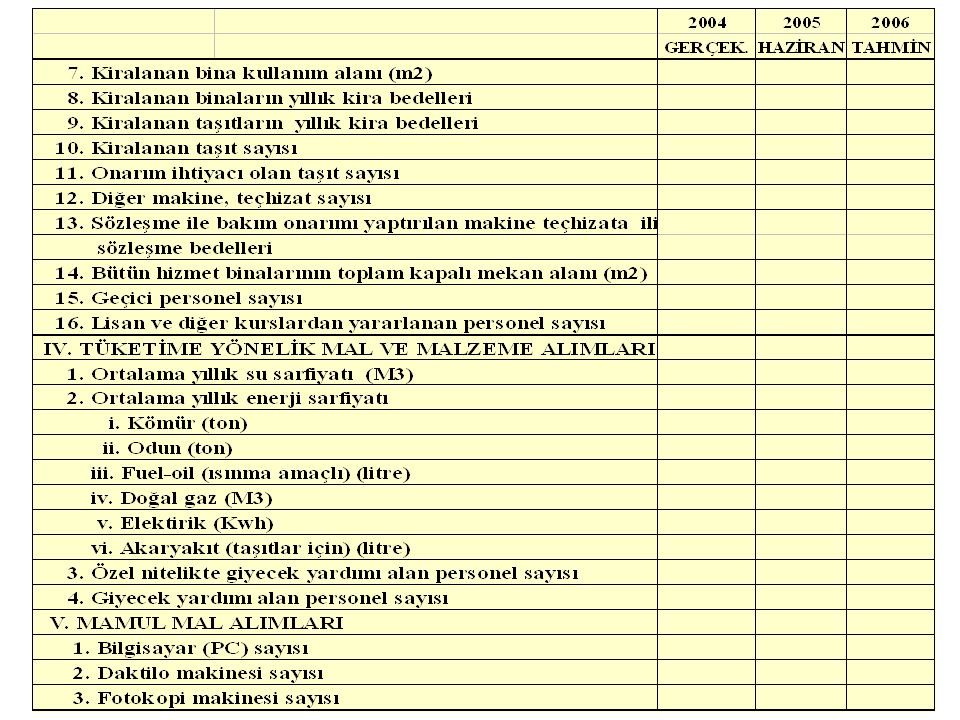

BÜTÇE HAZIRLIK HER YIL BÜTÇE HAZIRLIK AŞAMASINDA GEREKLİ OLAN BİLGİLERİN TAŞRADAKİ HER BİR KURULUŞ İTİBARİYLE ELEKTRONİK ORTAMDA İLGİLİ DAİRELERİNE ULAŞTIRILMASI. (BKZ.TABLO:1) BİLGİ İŞLEM MERKEZİ İLE İŞBİRLİĞİ HALİNDE “BİRİMLERİN HİZMET MALİYETİNİN TESPİTİNE İLİŞKİN BİLGİ FORMU-FORM 11” LERİN ZAMANINDA VE DÜZGÜN OLARAK İÇİNDE BULUNULAN MEVCUT YILIN İLK 6 AYLIK GERÇEKLEŞMELERİ, BUNDAN 1 YIL GERİSİ VE 3 YIL İLERİSİNİ (TOPLAM 5 YIL) İÇERECEK ŞEKİLDE HAZIRLANIP E-MAİL ARACILIĞI İLE İLGİLİ DAİRELERE GÖNDERİLMESİ, ÖDENEK TALEPLERİ ÖDENEK TALEPLERİNİN HER BİR KURULUŞ İÇİN BİRİM KODU BELİRTİLEREK AYRI AYRI SAYFALARDA; KURULUŞ BAKILAN SAYILARI VE FİZİKİ MEKANLARININ BOYUTLARINI DA GÖSTERECEK ŞEKİLDE, GERÇEKÇİ VE TERTİPLERİ AYRIŞTIRILMIŞ BİR ŞEKİLDE YAPILMASI, BİRİM KODLARI - GELEN ÖDENEKLERDE BİRİM KODLARININ KONTROL EDİLMESİ, İLÇE MÜDÜRLÜĞÜ BULUNAN İLLERDE HARCAMALARIN DENGELENMESİ VE SERBESTLİK SAĞLANMASI İÇİN “0” BİRİM KODU İLE ÖDENEKLERİN GÖNDERİLDİĞİNE DİKKAT EDİLMESİ. YENİ AÇILAN KURULUŞLARLA İLGİLİ BİRİM KODUNUN AÇILIŞ ONAYINI MÜTEAKİP SAYMANLAR TARAFINDAN MUHASEBAT GENEL MÜDÜRLÜĞÜNDEN E-MAİL İLE ALINMASI VE YENİ ALINAN BİRİM KODUNUN SGD BAŞKANLIĞINA İL MÜDÜRLÜĞÜNCE BİLDİRİLMESİ

BİLGİ İŞLEM MERKEZİ İLE İŞBİRLİĞİ HALİNDE BİRİMLERİN HİZMET MALİYETİNİN TESPİTİNE İLİŞKİN BİLGİ FORMU-FORM 11 LERİN ZAMANINDA VE DÜZGÜN OLARAK İÇİNDE BULUNULAN MEVCUT YILIN İLK 6 AYLIK GERÇEKLEŞMELERİ, BUNDAN 1 YIL GERİSİ VE 3 YIL İLERİSİNİ (TOPLAM 5 YIL) İÇERECEK ŞEKİLDE HAZIRLANIP E-MAİL ARACILIĞI İLE İLGİLİ DAİRELERE GÖNDERİLMESİ, ÖDENEK TALEPLERİ. ÖDENEK TALEPLERİNİN HER BİR KURULUŞ İÇİN BİRİM KODU BELİRTİLEREK AYRI AYRI SAYFALARDA; KURULUŞ BAKILAN SAYILARI VE FİZİKİ MEKANLARININ BOYUTLARINI DA GÖSTERECEK ŞEKİLDE, GERÇEKÇİ VE TERTİPLERİ AYRIŞTIRILMIŞ BİR ŞEKİLDE YAPILMASI, BİRİM KODLARI. - GELEN ÖDENEKLERDE BİRİM KODLARININ KONTROL EDİLMESİ, İLÇE MÜDÜRLÜĞÜ BULUNAN İLLERDE HARCAMALARIN DENGELENMESİ VE SERBESTLİK SAĞLANMASI İÇİN 0 BİRİM KODU İLE ÖDENEKLERİN GÖNDERİLDİĞİNE DİKKAT EDİLMESİ. YENİ AÇILAN KURULUŞLARLA İLGİLİ BİRİM KODUNUN AÇILIŞ ONAYINI MÜTEAKİP SAYMANLAR TARAFINDAN MUHASEBAT GENEL MÜDÜRLÜĞÜNDEN E-MAİL İLE ALINMASI VE YENİ ALINAN BİRİM KODUNUN SGD BAŞKANLIĞINA İL MÜDÜRLÜĞÜNCE BİLDİRİLMESİ.")

14

ÖDENEK KULLANIMI 1- ÖDENEK ÜSTÜ HARCAMALARDA TARİHLİ RESMİ GAZETEDE YAYINLANAN 23 NOLU MUHASEBAT TEBLİĞİ İLE MALİYE BAKANLIĞININ İZİN VERDİĞİ KONULARIN DIŞINA ÇIKILMAMASI. (BKZ. TABLO:2) 2- İL MÜDÜRLÜKLERİNCE HER KURULUŞA VERİLEN ÖDENEĞİN KULLANDIRILMASI, BAŞKA KURULUŞLAR İÇİN DEĞİŞİK YÖNTEMLERLE YASAL OLMAYAN YOLLARLA KULLANDIRILMAMASI 3- ÖDENEĞİ OLMAYAN BİR KURULUŞ İÇİN BAŞKA KURULUŞLARIN ÖDENEKLERİ KULLANILMAK SURETİYLE ALINAN MAL VE MALZEMELERİN AYNİYAT KARŞILIĞI TESLİM EDİLMEMESİ, AKSİ DURUMLARDA KURULUŞLARIN GERÇEK İHTİYAÇLARININ VE HARCAMALARININ BELİRLENMESİNDE SIKINTIYA DÜŞÜLECEĞİNİN BİLİNMESİ. -BAĞIŞ VB. İLE MALZEME TEMİNİ VEYA DEPOLARDA FAZLA MAL BULUNMASI NEDENİYLE GÖNDERİLEN ÖDENEKLERİN KULLANILAMAYACAK OLMASI HALİNDE MEVCUT ÖDENEKLERDE BİR FAZLALIK OLUŞMASI DURUMUNDA BU ÖDENEKLERİN TENKİS ETTİRİLMESİ. 4- BAKAN ONAYIYLA YENİ AÇILACAK KURULUŞLAR İÇİN ALINMASI GEREKEN TEFRİŞ (06.1) MALZEMELERİ İLE DEMİRBAŞ (03.7) MALZEME ALIMLARINDA ONAYDA YER ALAN MALZEME DIŞINA ÇIKILMAMASI, BAĞIŞ VB. YOLLA TEMİN EDİLECEK BİR MALZEME SÖZ KONUSU OLDUĞUNDA BAKAN ONAYININ DEĞİŞTİRİLMESİ İÇİN İLGİLİ DAİRESİNE MÜRACAAT EDİLMESİ. 5- BÜYÜK ONARIM (06.5) TALEPLERİNİN VE KÜÇÜK ONARIM (03.8) TALEPLERİNİN ( YTL +KDV) ONARIMLARININ İHALEYE ESAS TEŞKİL ETMEYECEK (YAKLAŞIK BEDEL YERİNE GEÇMEYECEK) NİTELİKTE BİR KEŞİF DAHİLİNDE YAPI İŞLERİ DAİRESİ ARACILIĞI İLE SGD BAŞKANLIĞINA BİLDİRİLMESİ. 6- MAKİNE-TECHİZAT VE ARAÇ (03.7) ONARIMLARININ İHALEYE ESAS TEŞKİL ETMEYECEK (YAKLAŞIK BEDEL YERİNE GEÇMEYECEK) NİTELİKTE BİR KEŞİF DAHİLİNDE SGD BAŞKANLIĞINA BİLDİRİLMESİ.

2- İL MÜDÜRLÜKLERİNCE HER KURULUŞA VERİLEN ÖDENEĞİN KULLANDIRILMASI, BAŞKA KURULUŞLAR İÇİN DEĞİŞİK YÖNTEMLERLE YASAL OLMAYAN YOLLARLA KULLANDIRILMAMASI. 3- ÖDENEĞİ OLMAYAN BİR KURULUŞ İÇİN BAŞKA KURULUŞLARIN ÖDENEKLERİ KULLANILMAK SURETİYLE ALINAN MAL VE MALZEMELERİN AYNİYAT KARŞILIĞI TESLİM EDİLMEMESİ, AKSİ DURUMLARDA KURULUŞLARIN GERÇEK İHTİYAÇLARININ VE HARCAMALARININ BELİRLENMESİNDE SIKINTIYA DÜŞÜLECEĞİNİN BİLİNMESİ. -BAĞIŞ VB. İLE MALZEME TEMİNİ VEYA DEPOLARDA FAZLA MAL BULUNMASI NEDENİYLE GÖNDERİLEN ÖDENEKLERİN KULLANILAMAYACAK OLMASI HALİNDE MEVCUT ÖDENEKLERDE BİR FAZLALIK OLUŞMASI DURUMUNDA BU ÖDENEKLERİN TENKİS ETTİRİLMESİ. 4- BAKAN ONAYIYLA YENİ AÇILACAK KURULUŞLAR İÇİN ALINMASI GEREKEN TEFRİŞ (06.1) MALZEMELERİ İLE DEMİRBAŞ (03.7) MALZEME ALIMLARINDA ONAYDA YER ALAN MALZEME DIŞINA ÇIKILMAMASI, BAĞIŞ VB. YOLLA TEMİN EDİLECEK BİR MALZEME SÖZ KONUSU OLDUĞUNDA BAKAN ONAYININ DEĞİŞTİRİLMESİ İÇİN İLGİLİ DAİRESİNE MÜRACAAT EDİLMESİ. 5- BÜYÜK ONARIM (06.5) TALEPLERİNİN VE KÜÇÜK ONARIM (03.8) TALEPLERİNİN ( YTL +KDV) ONARIMLARININ İHALEYE ESAS TEŞKİL ETMEYECEK (YAKLAŞIK BEDEL YERİNE GEÇMEYECEK) NİTELİKTE BİR KEŞİF DAHİLİNDE YAPI İŞLERİ DAİRESİ ARACILIĞI İLE SGD BAŞKANLIĞINA BİLDİRİLMESİ. 6- MAKİNE-TECHİZAT VE ARAÇ (03.7) ONARIMLARININ İHALEYE ESAS TEŞKİL ETMEYECEK (YAKLAŞIK BEDEL YERİNE GEÇMEYECEK) NİTELİKTE BİR KEŞİF DAHİLİNDE SGD BAŞKANLIĞINA BİLDİRİLMESİ.")

15

BÜTÇELEŞTİRİLMİŞ BORÇLAR HESABINA KAYDEDİLECEK BORÇLAR LİSTESİ T:2

1 Sadece elektronik kartlı olmayan tüketime dayalı doğalgaz bedelleri için.

16

TENKİS / İPTAL GÖNDERİLEN ÖDENEKLERİN KULLANILAMAYACAK OLMASI HALİNDE FAZLA ÖDENEKLERİN SGD BAŞKANLIĞINA BİLDİRİLEREK TENKİSİNİN SAĞLANMASI VE İHTİYAÇ OLAN BAŞKA KURULUŞLARA GÖNDERİLMESİNİN SAĞLANMASI. REVİZE/ÖNE ÇEKME ÖDENEKLERİ YETMEYEN HARCAMALAR İÇİN BÜTÇE TERTİPLERİ İTİBARİYLE DAHA SONRA SERBEST BIRAKILACAK OLAN DÖNEMLERE AİT ÖDENEKLERİN ÖNE ÇEKİLEREK İHTİYAÇ DUYULAN AYLARA KAYDIRILMASI SAĞLANACAKTIR. REVİZE YAPILABİLMESİ İÇİN KURULUŞLAR BAZINDA AYLIK OLARAK HARCAMALARIN İZLENEREK İHTİYAÇ DUYULAN ÖDENEK MİKTARLARININ VE FAZLALIKLARIN SGD BAŞKANLIĞINA BİLDİRİLMESİ. YEDEK ÖDENEK/ EK ÖDENEK TALEBİ BÜTÇE TERTİPLERİ İTİBARİYLE REVİZE YAPILDIĞI HALDE ÖDENEKLERİN YETMEYECEĞİ ANLAŞILAN HARCAMA KALEMLERİ İÇİN MALİYE BAKANLIĞINDAN EK ÖDENEK TALEP EDİLECEKTİR. BUNUN İÇİN KURULUŞLAR BAZINDA AYLIK OLARAK YAPILAN İZLEME SONUÇLARININ VE İHTİYAÇ DUYULAN ÖDENEK TALEPLERİNİN DE SGD BAŞKANLIĞINA BİLDİRİLMESİ

17

YATIRIM ÖDENEKLERİ 1-YATIRIM PROGRAMINDA YER ALAN PROJELERİN TAKİP EDİLİP, İHALELERİNİN HIZLANDIRILMASI. 2- HER HANGİ BİR NEDENLE İHALESİ YAPILAMAYACAK OLUP DA ÖDENEKLERİNİN YIL SONUNA KADAR KULLANILAMAYACAK OLMASI DURUMUNDA DURUMUN SGD BAŞKANLIĞINA VE YAPI İŞLERİ DAİRESİNE BİLDİRİLMESİ HALİNDE İHTİYAÇ OLAN BAŞKA YERLERE BU ÖDENEKLERİN AKTARILMASININ SAĞLANMASI. 3-YAPILAN İHALELER VE İŞ TESLİMLERİ SONUCUNDA ARTAN VEYA İHTİYAÇ FAZLASI OLDUĞU ANLAŞILAN ÖDENEKLERİN SGD BAŞKANLIĞINA BİLDİRİLEREK TENKİS EDİLMESİ VE İHTİYACI OLAN KURULUŞLARA AKTARILMASININ SAĞLANMASI.

18

KAMU İHALE İŞLERİ 1-ÖZEL HİZMET ALIMLARINDA YETKİ VERİLMESİNİ MÜTEAKİP İHALE İŞLEMLERİ BAŞLATILARAK 1 OCAK’TAN ÖNCE İHALELERİN GERÇEKLEŞTİRİLMESİ 2-TÜM KURULUŞLARIN AYNI MAHİYETTEKİ İŞLERİ BİRLEŞTİRİLEREK İHALELERİN TEK İHALE İLE GERÇEKLEŞTİRİLMESİ 3-İHALE İLANLARININ BİRLEŞTİRİLEREK VERİLMESİ 4- DOĞRUDAN ALIMLARDA SAYILI KANUNUN 62 NCİ MADDESİNİN (I) BENDİ GEREĞİNCE; TÜRKİYE GENELİNDEKİ KURUMUMUZA AİT ÖDENEKLERİN % 10 SINIRININ AŞILMAMASINA DİKKATE DİLMESİ. BUNUN İÇİN HER BİR KURULUŞUN AYRI AYRI HER BİR İŞ İÇİN 4734 SAYILI KAMU İHALE KANUNUNUN 22/D MADDESİNDE BELİRTİLEN LİMİTLER DAHİLİNDE ALIMLARINI GERÇEKLEŞTİRMELERİ VE BUNU AYRINTILI BİR ŞEKİLDE AYLIK OLARAK SGD BAŞKANLIĞINA BİLDİRMELERİNİN SAĞLANMASI

BENDİ GEREĞİNCE; TÜRKİYE GENELİNDEKİ KURUMUMUZA AİT ÖDENEKLERİN % 10 SINIRININ AŞILMAMASINA DİKKATE DİLMESİ. BUNUN İÇİN HER BİR KURULUŞUN AYRI AYRI HER BİR İŞ İÇİN 4734 SAYILI KAMU İHALE KANUNUNUN 22/D MADDESİNDE BELİRTİLEN LİMİTLER DAHİLİNDE ALIMLARINI GERÇEKLEŞTİRMELERİ VE BUNU AYRINTILI BİR ŞEKİLDE AYLIK OLARAK SGD BAŞKANLIĞINA BİLDİRMELERİNİN SAĞLANMASI.")

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")