Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

STRATEJİK PLANLAMA VE PERFORMANS ESASLI BÜTÇELEME

Faysal ÖZCAN Bütçe Başkontrolörü

2

KAMU KAYNAĞININ KULLANILMASININ GENEL ESASLARI

MALİ SAYDAMLIK (MADDE 7) HESAP VERME SORUMLULUĞU (MADDE 8) STRATEJİK PLANLAMA VE PERFORMANS ESASLI BÜTÇELEME (MADDE 9)

HESAP VERME SORUMLULUĞU (MADDE 8) STRATEJİK PLANLAMA VE PERFORMANS ESASLI BÜTÇELEME (MADDE 9)")

3

MALİ SAYDAMLIK GÖREV YETKİ VE SORUMLULUKLARIN AÇIK OLARAK TANIMLANMASI

MALİ SÜREÇLERİN, UYGULAMA SONUÇLARININ VE RAPORLARIN KAMUOYUNA AÇIK OLMASI

4

MALİ SAYDAMLIK KAMU İDARELERİNCE SAĞLANAN TEŞVİK VE DESTEKLEMELERİN KAMUOYUNA AÇIKLANMASI KAMUDA STANDART MUHASEBE SİSTEMİ OLUŞTURULMASI

5

HESAP VERME SORUMLULUĞU

HER TÜRLÜ KAMU KAYNAĞININ ELDE EDİLMESİ VE KULLANILMASINDA GÖREVLİ VE YETKİLİ OLANLAR, KAYNAKLARIN; ETKİLİ EKONOMİK VERİMLİ HUKUKA UYGUN OLARAK

6

HESAP VERME SORUMLULUĞU

ELDE EDİLMESİNDEN, KULLANILMASINDAN, MUHASEBELEŞTİRİLMESİNDEN, RAPORLANMASINDAN, KÖTÜYE KULLANILMAMASI İÇİN GEREKLİ ÖNLEMLERİN ALINMASINDAN SORUMLU VE YETKİLİ MERCİLERE HESAP VERMEK ZORUNDADIR.

7

HESAP VERME SORUMLULUĞU

BAKANLAR, KAMU KAYNAKLARININ; ETKİLİ EKONOMİK VERİMLİ KULLANILMASINDAN BAŞBAKANA VE TÜRKİYE BÜYÜK MİLLET MECLİSİNE KARŞI SORUMLU

8

ÜST YÖNETİCİLER BAKANLIKLARDA İL ÖZEL İDARELERİNDE BELEDİYELERDE

DİĞER KAMU İDARELERİNDE MÜSTEŞAR VALİ BELEDİYE BAŞKANI EN ÜST YÖNETİCİ

9

ÜST YÖNETİCİLER ÜST YÖNETİCİLER, İDARELERİNİN STRATEJİK

PLANLARI VE BÜTÇELERİNİN KALKINMA PLANINA, YILLIK PROGRAMLARA, KURUMUN STRATEJİK PLAN VE PERFORMANS HEDEFLERİ İLE HİZMET GEREKLERİNE UYGUN OLARAK HAZIRLANMASI VE UYGULANMASINDAN,

10

ÜST YÖNETİCİLER SORUMLULUKLARI ALTINDAKİ

KAYNAKLARIN ETKİLİ, EKONOMİK VE VERİMLİ ŞEKİLDE ELDE EDİLMESİ VE KULLANIMINI SAĞLAMAKTAN, KAYIP VE KÖTÜYE KULLANIMIN ÖNLENMESİNDEN,

11

ÜST YÖNETİCİLER MALİ YÖNETİM VE KONTROL SİSTEMİNİN

İŞLEYİŞİNİN GÖZETİLMESİ, İZLENMESİ VE BU KANUNDA BELİRTİLEN GÖREV VE SORUMLULUKLARIN YERİNE GETİRİLMESİNDEN BAKANA, MAHALLİ İDARELERDE İSE MECLİSLERİNE KARŞI SORUMLUDURLAR.

12

ÜST YÖNETİCİLER ÜST YÖNETİCİLER; BU SORUMLULUKLARININ

GEREKLERİNİ HARCAMA YETKİLİLERİ, MALİ HİZMETLER BİRİMİ VE İÇ DENETÇİLER ARACILIĞIYLA YERİNE GETİRİRLER.

13

HARCAMA YETKİLİSİ BÜTÇE İLE ÖDENEK TAHSİS EDİLEN HER BİR HARCAMA BİRİMİNİN EN ÜST YÖNETİCİSİ ÖDENEK GÖNDERME BELGESİ İLE ÖDENEK VERİLEN MERKEZDIŞI BİRİMLERİN EN ÜST YÖNETİCİSİ

14

HARCAMA YETKİLİSİ HARCAMA YETKİLİLERİ ÖDENEKLERİN ETKİLİ EKONOMİK VE VERİMLİ KULLANILMASINDAN ÜST YÖNETİCİYE KARŞI SORUMLUDUR

15

PERFORMANS ESASLI BÜTÇELEME

16

PEB Modeller Stratejik plana dayalı modeller

Performans sözleşmesine dayalı modeller Bütçe formatına dönüştürülmüş modeller Performans yönetimi

17

Performans Esaslı Bütçeleme (PEB)

Kamu İdareleri tarafından hazırlanan Stratejik Planlarda yer alan misyon, vizyon, stratejik amaç ve hedeflerle uyumlu kaynak tahsisi oluşturulmasını öngören Performans Programları, uygulama sonuçlarını performans göstergeleriyle izleyen (Faaliyet Raporları) çıktı-sonuç odaklı bir bütçeleme sistemidir.

çıktı-sonuç odaklı bir bütçeleme sistemidir.")

18

PERFORMANS ESASLI BÜTÇELEME (DAYANAK)

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNU, Madde 9: Stratejik Planlama ve Performans Esaslı Bütçeleme Madde 41: Faaliyet Raporları

19

PERFORMANS ESASLI BÜTÇELEME ÜÇ TEMEL UNSUR

STRATEJİK PLAN PERFORMANS PROGRAMI FAALİYET RAPORU

20

Performans Göstergeleri

5018’DE DÜZENLEYİCİ YETKİ Misyon Vizyon DPT Stratejik Amaçlar Stratejik Plan Stratejik Hedefler Performans Göstergeleri Performans Programı Performans Göstergeleri MALİYE BAKANLIĞI Öncelikli stratejik amaç ve hedeflerin belirlenmesi hedeflerinin Performans belirlenmesi Faaliyetler Projeler Faaliyet esaslı maliyetlendirme Faaliyet Raporları

21

DÜZENLEMELER Stratejik Planlama Kılavuzu- DPT

Performans Esaslı Bütçeleme Rehberi-Maliye Bakanlığı Kamu İdarelerince Hazırlanacak Faaliyet Raporlarına İlişkin Yönetmelik-Maliye Bakanlığı Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik-DPT Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği-İçişleri Bakanlığı

22

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Stratejik planların süresi, güncelleştirilmesi ve yenilenmesi MADDE 7 – Stratejik planlar beş yıllık dönemi kapsar. Stratejik planlar en az iki yıl uygulandıktan sonra stratejik planın kalan süresi için güncelleştirilebilir. Güncelleştirme, stratejik planın misyon, vizyon ve amaçları değiştirilmeden, hedeflerde yapılan nicel değişikliklerdir.

23

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Performans programı MADDE 16 – Performans programları, stratejik planların yıllık uygulama dilimlerini oluşturur. Kamu idareleri performans programlarını stratejik planlarına uygun olarak Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde hazırlar. Bütçeler performans programına uygun olarak hazırlanır. Performans programları Maliye Bakanlığına ve Müsteşarlığa gönderilir.

24

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Performans göstergeleri MADDE 17 – (1) Performans göstergeleri stratejik planlarda yer alır. Performans göstergelerinin tespitine ve değerlendirilmesine ilişkin usul ve esaslar Müsteşarlık ile Maliye Bakanlığı tarafından birlikte belirlenir. Kamu idareleri, performans göstergelerini bu usul ve esaslar çerçevesinde oluşturur.

Performans göstergeleri stratejik planlarda yer alır. Performans göstergelerinin tespitine ve değerlendirilmesine ilişkin usul ve esaslar Müsteşarlık ile Maliye Bakanlığı tarafından birlikte belirlenir. Kamu idareleri, performans göstergelerini bu usul ve esaslar çerçevesinde oluşturur.")

25

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK

Performans programı: Kamu idarelerinin stratejik planlarıyla uyumlu olarak bir mali yılda yürütülecek faaliyetlerini, faaliyet ve proje bazında kaynak ihtiyacını, performans hedef ve göstergelerini içeren, idare bütçesinin ve faaliyet raporunun hazırlanmasına esas teşkil eden programdır.

26

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK

Performans esaslı bütçeleme rehberi: Kanunun 9 uncu maddesi uyarınca Bakanlıkça hazırlanan ve performans esaslı bütçelemeye ilişkin esas ve usuller ile standartları belirleyen rehberdir.

27

GÖSTERGELERİN, FAALİYET VE PROJELERİN VE KAYNAK

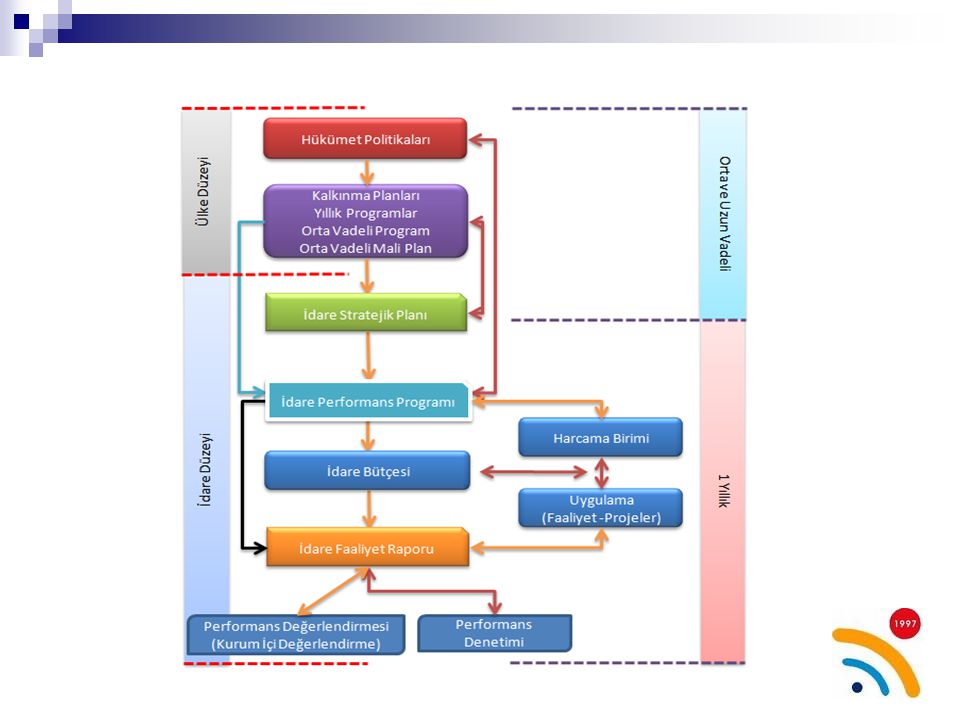

PERFORMANS PROGRAMI STRATEJİK PLAN FAALİYET RAPORU UZUN VE ORTA VADELİ HEDEFLERİN BELİRLENMESİ HEDEFLERE VE GÖSTERGELERE İLİŞKİN SONUÇLAR YILLIK HEDEFLERİN VE GÖSTERGELERİN, FAALİYET VE PROJELERİN VE KAYNAK İHTİYACININ BELİRLENMESİ,

28

STRATEJİK PLAN 5 YIL PERFORMANS PROGRAMI 1 YIL (Uygulama) 1 YIL (Uygulama Sonuçları) FAALİYET RAPORU

29

PEB SÜRECİ UYGULAMA Stratejik Plan Misyon Vizyon Stratejik amaçlar

Stratejik hedefler Performans Programı Öncelikler Performans hedefleri Faaliyet/projeler Kaynak ihtiyacı Performans Göstergeleri İdare Bütçesi Harcama birimleri Kaynak tahsisi Temel performans göstergeleri UYGULAMA Faaliyet Raporu Faaliyet/proje sonuçları Performans hedef ve gerçekleşmeleri Performans göstergeleri hedef ve gerçekleşmeleri Sapma ve nedenleri Öneriler Denetim ve Değerlendirme Performans Denetimi Performans Değerlendirmesi TBMM/Yerel Meclis Hesapverme sorumluluğu 29

30

Stratejik Plan ve Performans Programı İlişkisi

Stratejik Amaç Uzun Vadeli Stratejik Hedef Orta Vadeli Performans Programı Performans Hedefi Misyon Stratejik Plan ve Performans Programı İlişkisi (Hedefler) SP PP Vizyon

SP. PP. Vizyon.")

31

PEB’in Temel Unsurları

Misyon Vizyon Stratejik Amaçlar Stratejik Hedefler Performans Hedefleri Faaliyet/Projeler Stratejik Plan Performans Programı Faaliyet Raporu

32

Stratejik Yönetim Vizyon Misyon: Neden varız?

Mevcut Durum Analizi: Şu anda neredeyiz? Nerede olmak istiyoruz? Olmak istediğimiz yere nasıl gideceğiz? Strateji oluşturma Hedefe doğru ilerlediğimizi nasıl bileceğiz? Performans Yönetimi Misyon: Neden varız? Vizyon

33

Stratejik Yönetim Stratejik Yönetim aşağıdaki dört temel soruya yanıt arar: Neredeyiz? Durum Analizi Nerede Olmak İstiyoruz? Vizyon, Misyon, Str. Amaçlar Gitmek İstediğimiz Strateji & Yere Nasıl Ulaşabiliriz? Faaliyetler Başarımızı Nasıl Takip Performans Değerlendiririz? Değerlendirmesi

34

Kamu İdarelerinde Stratejik Plan

Kamu idarelerince; kalkınma planları, programlar, ilgili mevzuat ve benimsedikleri temel ilkeler çerçevesinde geleceğe ilişkin misyon ve vizyonların oluşturulduğu, Stratejik amaçlar ve ölçülebilir hedeflerin önceden belirlenmiş göstergelerle izlendiği, Katılımcı yöntemlerle hazırlanan uzun vadeli plandır.

35

Stratejik Planlama Sonuçların planlanmasıdır: Girdilere değil, sonuçlara odaklıdır. Değişimin planlanmasıdır: Dinamiktir ve geleceği yönlendirir. Düzenli olarak gözden geçirilmesi ve değişen şartlara uyarlanması gerekir. Gerçekçidir: Arzu edilen ve ulaşılabilir bir geleceği resmeder. Kuruluşun kendisini nasıl tanımladığını, neler yaptığını ve niçin yaptığını değerlendirmesi, bunlara rehberlik eden temel kararları ve eylemleri oluşturmasıdır. Hesap verme sorumluluğuna temel oluşturur: Hedeflenen sonuçların nasıl ve ne ölçüde gerçekleştiğinin izlenmesine, değerlendirilmesine ve denetlenmesine temel oluşturur.

36

Stratejik Planlama Katılımcı bir yaklaşımdır: Tüm paydaşların katılımı gerekir.(Kanun:5018, Madde:9) Günü kurtarmaya yönelik değildir: Uzun vadeli yaklaşımdır. Bir şablon değildir: Kuruluşların farklı yapı ve ihtiyaçlarına uyarlanabilen esnek bir araçtır. Salt bir belge değildir: Stratejik planın hazırlanması, gerçekleştirilmesi için yeterli değildir. Planın sahiplenilmesi ve harekete geçilmesi önemlidir. Asıl olan stratejik plan dokümanı değil, stratejik planlama ve hatta yönetim sürecidir. Sadece bütçeye dönük değildir: Yönetim felsefesidir. Bütçeyi de yönlendirir.

37

PERFORMANS PROGRAMI HAZIRLAMA SÜRECİ

39

PERFORMANS PROGRAMI Performans programları, harcama birimleri ve idare düzeyinde hazırlanır. Performans programı hazırlama süreci, idarenin program dönemine ilişkin temel stratejisini oluşturan hususların üst yönetici ve harcama yetkililerince belirlenmesi ile başlar.

40

PERFORMANS PROGRAMI HAZIRLAMA SÜRECİ

ÖNCELİKLİ STRATEJİK AMAÇ VE HEDEFLERİN BELİRLENMESİ PERFORMANS HEDEFLERİNİN BELİRLENMESİ FAALİYET VE PROJELERİN BELİRLENMESİ KAYNAK İHTİYACININ BELİRLENMESİ PERFORMANS GÖSTERGELERİNİN BELİRLENMESİ PERFORMANS PROGRAMININ HAZIRLANMASI

41

ÖNCELİKLİ STRATEJİK AMAÇ VE HEDEFLERİN BELİRLENMESİ

İDARENİN STRATEJİK PLANINDA YER ALAN ORTA VE UZUN VADELİ AMAÇ VE HEDEFLERİN PLAN DÖNEMİ İÇERİSİNDEKİ YILLARDA, HANGİ SIRAYLA, HANGİ ÖNCELİKTE, HANGİ DÜZEYDE GERÇEKLEŞTİRİLECEĞİ İLGİLİ MALİ YILLARDAKİ EKONOMİK VE DİĞER KOŞULLARA BAĞLI OLARAK DEĞİŞİR.

42

ÖNCELİKLİ STRATEJİK AMAÇ VE HEDEFLERİN BELİRLENMESİ

HÜKÜMET POLİTİKALARI ORTA VADELİ PROGRAM ORTA VADELİ MALİ PLAN BÜTÇE İMKÂNLARI ÖDENEK TEKLİF TAVANLARI TEKNOLOJİK GELİŞMELER GÜNÜN EKONOMİK KOŞULLARI VB.

43

PERFORMANS HEDEFLERİNİN BELİRLENMESİ

PERFORMANS HEDEFLERİ, STRATEJİK HEDEFLERE İLİŞKİN OLARAK BİR MALİ YILDA ULAŞILMASI GEREKEN PERFORMANS SEVİYELERİNİ GÖSTERİR. PERFORMANS HEDEFLERİ ÇIKTI-SONUÇ ODAKLI OLMALIDIR. ESAS OLARAK ÖNCELİKLİ HER STRATEJİK HEDEFİN ALTINDA BİR TANE PERFORMANS HEDEFİ BULUNUR.

44

PERFORMANS HEDEFLERİNİN BELİRLENMESİ

ÖNCELİKLİ STRATEJİK AMAÇ VE HEDEFLER İLE UYUMLU PERFORMANS HEDEFLERİ OLUŞTURULUR. BU HEDEFLER BELİRLENİRKEN BÜTÇE İMKANLARI GÖZ ÖNÜNDE BULUNDURULUR. AYRICA OLUŞTURULAN PERFORMANS HEDEFLERİNİN HANGİ HARCAMA BİRİMLERİ İLE İLGİLİ OLDUKLARI BELİRLENİR.

45

FAALİYET VE PROJELERİN BELİRLENMESİ

KAMU İDARELERİ, ÖNCELİKLİ AMAÇ VE HEDEFLERİ GERÇEKLEŞTİRMEK ÜZERE HANGİ TÜR FAALİYET VE PROJELERİ YERİNE GETİRECEKLERİNE KARAR VERİRLER. STRATEJİK AMAÇ VE HEDEFLER İLE PERFORMANS HEDEFLERİ, İDARENİN NEYİ BAŞARACAĞINI, FAALİYET VE PROJELER İSE BUNUN NASIL BAŞARILACAĞINI İFADE EDER.

46

FAALİYET VE PROJELERİN BELİRLENMESİ

FAALİYET VE PROJE, BELİRLİ BİR AMACA VE HEDEFE YÖNELEN VE BAŞLI BAŞINA BİR BÜTÜNLÜK OLUŞTURAN YÖNETİLEBİLİR VE MALİYETLENDİRİLEBİLİR ÜRETİM VEYA HİZMET BİRİMİDİR. FAALİYETLER İDARENİN CARİ VE SÜREKLİ NİTELİKTEKİ HİZMETLERİN KARŞILANMASINA DÖNÜK OLARAK OLUŞTURULURKEN PROJELER GENELLİKLE YATIRIM HİZMETLERİ İLE İLGİLİDİRLER VE SÜREKLİLİK ARZ ETMEZLER.

47

KAYNAK İHTİYACININ BELİRLENMESİ

KAMU İDARELERİ KENDİLERİNDEN BEKLENEN ÜRÜN VE HİZMETLERİ SUNABİLMEK ÜZERE FAALİYET VE PROJELER YÜRÜTÜRLER, BUNUN İÇİN DE ÇEŞİTLİ KAMU KAYNAKLARINI KULLANIRLAR. KAMU İDARELERİNİN FAALİYET VE PROJELERİ BELLİ BİR MALİYETLE GERÇEKLEŞTİRİLİR. İDARENİN KAYNAK İHTİYACININ BELİRLENMESİ FAALİYET VE PROJE MALİYETLERİNİN TESPİTİ İLE BAŞLAR.

48

KAYNAK İHTİYACININ BELİRLENMESİ

FAALİYET/PROJE MALİYETLERİNİN TESPİTİ; BÜTÇENİN HAZIRLANMASINA YARDIMCI OLUR POLİTİKA SEÇENEKLERİNİN MALİYETİ HESAPLANIR VE DEĞERLENDİRME YAPABİLMEYE İMKAN SAĞLAR HESAP VEREBİLİRLİLİĞİN SAĞLANMASINA YÖNELİK MALİYET BİLGİLERİNİ ÜRETİR KAMU ÜRÜN VE HİZMETLERİNİN BİRİM MALİYETLERİNİ ORTAYA KOYAR

49

PERFORMANS GÖSTERGELERİNİN BELİRLENMESİ

KAMU İDARELERİ AMAÇ VE HEDEFLERİNİ YERİNE GETİRMEK ÜZERE YÜRÜTTÜKLERİ FAALİYETLERİN HER BOYUTUNU (GİRDİ, SÜREÇ, ÇIKTI, SONUÇ) ÖLÇMEK VE DEĞERLENDİRMEK İÇİN PERFORMANS GÖSTERGELERİ KULLANIRLAR. PERFORMANS GÖSTERGELERİ, KAYNAKLARIN ETKİLİ, EKONOMİK VE VERİMLİ KULLANILIP KULLANILMADIĞINI ÖLÇMEYE VE DEĞERLENDİRMEYE YARDIMCI OLUR.

ÖLÇMEK VE DEĞERLENDİRMEK İÇİN PERFORMANS GÖSTERGELERİ KULLANIRLAR. PERFORMANS GÖSTERGELERİ, KAYNAKLARIN ETKİLİ, EKONOMİK VE VERİMLİ KULLANILIP KULLANILMADIĞINI ÖLÇMEYE VE DEĞERLENDİRMEYE YARDIMCI OLUR.")

50

PERFORMANS PROGRAMININ HAZIRLANMASI

BİR KAMU İDARESİNİN BÜNYESİNDE BULUNAN HER HARCAMA BİRİMİ BİRİM PERFORMANS PROGRAMI HAZIRLAR. BİRİM PERFORMANS PROGRAMLARI, İLGİLİ HARCAMA YETKİLİLERİ TARAFINDAN ÜST YÖNETİCİYE VERİLİR. ÜST YÖNETİCİ, BİRİM PERFORMANS PROGRAMLARINI DA DİKKATE ALARAK İDARE PERFORMANS PROGRAMINI OLUŞTURUR.

51

Performans Programının Amaçları

Sonuçlar ile kaynak dağılımı arasındaki bağın güçlendirilmesi Hesap verebilirlik ve saydamlığın sağlanması Performans ölçümü ve değerlendirmesi Performans Denetimi

52

İYİ BİR PERFORMANS PROGRAMININ ÖZELLİKLERİ

Tüm Bütçe Ödeneklerini Hedeflerle İlişkilendirebilmelidir. Hesap Verebilirlik ve Saydamlığa Hizmet Edecek Şekilde Hazırlanmalıdır. Mümkün Olduğunca Az Sayıda Ancak Ölçülebilir Performans Göstergelerine Sahip Olmalıdır.

53

İYİ BİR PERFORMANS PROGRAMININ ÖZELLİKLERİ

Mümkün Olduğunca Sade ve İlgi Çekici Olmalıdır. Kurumun Yapısı ve Faaliyetleri Hakkında Az ve Öz Bilgiyi Kapsamalıdır.

54

İDARE PERFORMANS PROGRAMI

BiRiM PP BiRiM PP BiRiM PP

55

FAALİYET RAPORLARI

56

FAALİYET RAPORU Üst yöneticiler ve bütçeyle ödenek tahsis edilen harcama yetkilileri tarafından hesap verme sorumluluğu çerçevesinde her yıl düzenli olarak hazırlanan rapordur.

57

FAALİYET RAPORU KAMU İDARELERİNİN;

STRATEJİK PLAN VE PERFORMANS PROGRAMLARI UYARINCA YÜRÜTÜLEN FAALİYETLERİNİ, PERFORMANS HEDEFLERİNE ULAŞMA DÜZEYİNİ, PERFORMANS GÖSTERGELERİNİN HEDEF VE GERÇEKLEŞME DURUMUNU, HEDEFE ULAŞMA DÜZEYİNDE VE GÖSTERGELERİN SAĞLANAMAMASI HALLERİNDE OLUŞAN SAPMALARIN NEDENLERİNİ AÇIKLAYAN, İDARE HAKKINDAKİ GENEL VE MALİ BİLGİLERİ DE İÇEREN YILLIK RAPORDUR.

58

Mahalli İdareler Genel Faaliyet Raporu

FAALİYET RAPORLARI Birim Faaliyet Raporu İdare Faaliyet Raporu Mahalli İdareler Genel Faaliyet Raporu Genel Faaliyet Raporu

59

Faaliyet Raporları Birim Faaliyet Raporu

Genel ve özel bütçe kapsamındaki kamu idareleri, sosyal güvenlik kurumları ve mahalli idarelerin bütçelerinde kendisine ödenek tahsis edilen harcama yetkilileri tarafından hazırlanan faaliyet raporudur.

60

Faaliyet Raporları Birim Faaliyet Raporu

Genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler ve sosyal güvenlik kurumlarının birim faaliyet raporları harcama yetkilileri tarafından izleyen mali yılın en geç Mart ayı sonuna kadar üst yöneticiye sunulur. Mahalli idareler birim faaliyet raporları ise harcama yetkilileri tarafından hazırlanan izleyen mali yılın en geç Şubat ayı sonuna kadar üst yöneticiye sunulur.

61

Faaliyet Raporları Birim Faaliyet Raporu

Birim faaliyet raporlarına harcama yetkilisi tarafından imzalanan “İç Kontrol Güvence Beyanı” eklenir.

62

Faaliyet Raporları İdare Faaliyet Raporu

Birim faaliyet raporları esas alınarak, idarenin faaliyet sonuçlarını gösterecek şekilde üst yönetici tarafından hazırlanan faaliyet raporudur.

63

Faaliyet Raporları İdare Faaliyet Raporu

Genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler ve sosyal güvenlik kurumlarının idare faaliyet raporları üst yöneticileri tarafından izleyen mali yılın en geç Nisan ayı sonuna kadar kamuoyuna açıklanır. Bu raporların birer örneği aynı süre içerisinde Sayıştay’a ve Maliye Bakanlığına gönderilir.

64

Faaliyet Raporları İdare Faaliyet Raporu

İl Özel İdarelerinin faaliyet raporları Mart ayı toplantısında vali veya genel sekreter tarafından il genel meclisine sunulur. İl Özel İdarelerinin faaliyet raporları Mart ayı sonuna kadar üst yöneticileri tarafından kamuoyuna açıklanır. Bu raporların birer örneği aynı süre içerisinde Sayıştay’a ve İçişleri Bakanlığına gönderilir.

65

Faaliyet Raporları İdare Faaliyet Raporu

Belediyelerin faaliyet raporları Nisan ayı toplantısında belediye başkanı tarafından belediye meclisine sunulur. Belediyelerin faaliyet raporları Nisan ayı sonuna kadar üst yöneticileri tarafından kamuoyuna açıklanır. Bu raporların birer örneği aynı süre içerisinde Sayıştay’a ve İçişleri Bakanlığına gönderilir.

66

Faaliyet Raporları İdare Faaliyet Raporu

Mahalli idare birliklerinin faaliyet raporları Nisan ayı toplantısında birlik başkanı tarafından birlik meclisine sunulur. Mahalli idare birliklerinin faaliyet raporları Nisan ayı sonuna kadar üst yöneticileri tarafından kamuoyuna açıklanır. Bu raporların birer örneği aynı süre içerisinde Sayıştay’a ve İçişleri Bakanlığına gönderilir.

67

Faaliyet Raporları İdare Faaliyet Raporu

İdare faaliyet raporlarına, üst yönetici tarafından imzalanan “İç Kontrol Güvence Beyanı” ile mali hizmetler birim yöneticisi tarafından imzalanan “Mali Hizmetler Birim Yöneticisinin Beyanı” eklenir.

68

Mahalli İdareler Genel Faaliyet Raporu

Faaliyet Raporları Mahalli İdareler Genel Faaliyet Raporu Mahalli idarelerin idare faaliyet raporları esas alınarak İçişleri Bakanlığı tarafından hazırlanan faaliyet raporudur. Mahalli idareler genel faaliyet raporu İçişleri Bakanlığı tarafından izleyen mali yılın Haziran ayının 15’ine kadar kamuoyuna açıklanır. Bu raporun birer örneği aynı süre içerisinde Sayıştay’a ve Maliye Bakanlığına gönderilir.

69

Faaliyet Raporları Genel Faaliyet Raporu

Merkezi yönetim kapsamındaki kamu idareleri ile sosyal güvenlik kurumlarının bir mali yıldaki faaliyet sonuçlarını gösteren ve Maliye Bakanlığı tarafından hazırlanan rapordur. Genel faaliyet raporu Maliye Bakanlığı tarafından izleyen mali yılın Haziran ayı sonuna kadar kamuoyuna açıklanır ve aynı sürede Sayıştay’a gönderilir.

70

FAALİYET RAPORLARININ TBMM’YE SUNULMASI

idare faaliyet raporları (mahalli idarelerin faaliyet raporları hariç), mahalli idareler genel faaliyet raporu ve genel faaliyet raporu, dış denetim sonuçlarını dikkate alarak görüşlerini de belirtmek suretiyle Sayıştay tarafından genel uygunluk bildirimi ile birlikte Türkiye Büyük Millet Meclisine sunulur.

, mahalli idareler genel faaliyet raporu ve. genel faaliyet raporu, dış denetim sonuçlarını dikkate alarak görüşlerini de belirtmek suretiyle Sayıştay tarafından genel uygunluk bildirimi ile birlikte Türkiye Büyük Millet Meclisine sunulur.")

71

FAALİYET RAPORLARININ TBMM’YE SUNULMASI

Türkiye Büyük Millet Meclisine sunulan bu raporlar ile genel uygunluk bildirimi komisyonlarda öncelikle görüşülür.

72

FAALİYET RAPORLARININ TBMM’DE GÖRÜŞÜLMESİ

Türkiye Büyük Millet Meclisinde, Sayıştay tarafından sunulan raporlar ve değerlendirmeler çerçevesinde, kamu kaynağının elde edilmesi ve kullanılmasına ilişkin olarak kamu idarelerinin yönetim ve hesap verme sorumlulukları görüşülür. Bu görüşmelere üst yönetici veya görevlendireceği yardımcısının ilgili bakanla birlikte katılması zorunludur.

73

FAALİYET RAPORLARININ TBMM’DE GÖRÜŞÜLMESİ

Merkezi yönetim kapsamındaki idarelerin ve sosyal güvenlik kurumlarının idare faaliyet raporları, genel faaliyet raporu, dış denetim genel değerlendirme raporu, kesin hesap kanun tasarısı, merkezi yönetim bütçe kanunu tasarısı TBMM’de birlikte görüşülür.

74

Faaliyet Raporlarının Hazırlanması ve Sunulması Süreci

Genel Faaliyet Raporu Mahalli İdareler Değerlendirme Raporu İdare Faaliyet Raporları Mahalli İdare Faaliyet raporu hariç Sayıştay Başkanlığı TBMM

75

BİRİM VE İDARE FAALİYET RAPORLARININ KAPSAMI

a) Genel bilgiler b) Amaç ve hedefler c) Faaliyetlere ilişkin bilgi ve değerlendirmeler ç) Kurumsal kabiliyet ve kapasitenin değerlendirilmesi d) Öneri ve tedbirler

Genel bilgiler. b) Amaç ve hedefler. c) Faaliyetlere ilişkin bilgi ve değerlendirmeler. ç) Kurumsal kabiliyet ve kapasitenin değerlendirilmesi. d) Öneri ve tedbirler.")

76

GENEL BİLGİLER idarenin misyon ve vizyonu,

teşkilat yapısına ve mevzuatına ilişkin bilgiler, sunulan hizmetler, insan kaynakları ve fiziki kaynakları ile ilgili bilgiler, iç ve dış denetim raporlarında yer alan tespit ve değerlendirmeler

77

AMAÇ VE HEDEFLER idarenin stratejik amaç ve hedefleri

faaliyet yılı öncelikleri izlenen temel ilke ve politikalar

78

FAALİYETLERE İLİŞKİN BİLGİ VE DEĞERLENDİRMELER

MALİ BİLGİLER PERFORMANS BİLGİLERİ

79

MALİ BİLGİLER kullanılan kaynaklar,

bütçe hedef ve gerçekleşmeleri ile meydana gelen sapmaların nedenleri, varlık ve yükümlülükler ile yardım yapılan birlik, kurum ve kuruluşların faaliyetlerine ilişkin bilgiler temel mali tablolar ve bu tablolara ilişkin açıklamalar iç ve dış mali denetim sonuçları hakkındaki özet bilgiler

80

PERFORMANS BİLGİLERİ idarenin stratejik plan ve performans programı uyarınca yürütülen faaliyet ve projeleri performans programında yer alan performans hedef ve göstergelerinin gerçekleşme durumu ile meydana gelen sapmaların nedenleri diğer performans bilgileri ve bunlara ilişkin değerlendirmeler

81

KURUMSAL KABİLİYET VE KAPASİTENİN DEĞERLENDİRİLMESİ

orta ve uzun vadeli hedeflere ulaşılabilmesi sürecinde; teşkilat yapısı, organizasyon yeteneği, teknolojik kapasite gibi unsurlar açısından içsel bir durum değerlendirmesi yapılarak idarenin üstün ve zayıf yanları belirtilir.

82

ÖNERİ VE TEDBİRLER Faaliyet yılı sonuçları ile genel ekonomik koşullar, bütçe imkânları ve beklentiler göz önüne alınarak; idarenin gelecek yıllarda faaliyetlerinde yapmayı planladığı değişiklik önerileri, hedeflerinde meydana gelecek değişiklikler ile karşılaşabileceği riskler ve bunlara yönelik alınması gereken tedbirler yer alır.

83

FAALİYET RAPORLARININ KAMUOYUNA AÇIKLANMASI

Yönetmelikte belirlenmiş olan sürelere uyularak basın açıklaması yapılmak suretiyle kamuoyuna duyurulur ve ilgili idarenin internet sayfasında yayımlanır. İnternet sayfası bulunmayan idareler, faaliyet raporlarına kamuoyunun erişimini sağlamak üzere gerekli tedbirleri alırlar.

84

GİZLİLİK GEREKTİREN BİLGİLER

Faaliyet raporlarında; milli güvenlik, savunma ve istihbarat hizmetlerine ilişkin gizlilik gerektiren bilgiler ile devlet sırrı ve ticari sır niteliğindeki bilgilere ve ülkenin ekonomik çıkarları açısından gizli kalması gereken bilgilere yer verilmez.

85

PERFORMANS BİLGİLERİ Kamu idareleri ilk performans programlarını hazırladıkları yıla kadar, faaliyet raporlarının performans bilgileri bölümünde sadece faaliyet ve projelere ilişkin bilgilere yer verirler.

86

RAPORLAMA İLKELERİ Sorumluluk ilkesi Doğruluk ve tarafsızlık ilkesi

Açıklık ilkesi Tam açıklama ilkesi Tutarlılık ilkesi Yıllık olma ilkesi

87

SORUMLULUK İLKESİ Faaliyet raporları mali saydamlık ve hesap verme sorumluluğunu sağlayacak şekilde hazırlanmalıdır.

88

DOĞRULUK VE TARAFSIZLIK İLKESİ

Faaliyet raporlarında yer alan bilgilerin doğru, güvenilir, önyargısız ve tarafsız olması zorunludur.

89

AÇIKLIK İLKESİ Faaliyet raporları, ilgili tarafların ve kamuoyunun bilgi sahibi olmasını sağlamak üzere açık, anlaşılır ve sade bir dil kullanılarak hazırlanmalıdır. Raporlarda teknik terim ve kısaltmaların kullanılması durumunda bunlar ayrıca tanımlanmalıdır.

90

TAM AÇIKLAMA İLKESİ Faaliyet raporlarında yer alan bilgilerin eksiksiz olması, faaliyet sonuçlarını tüm yönleriyle açıklaması gerekir. İdarenin faaliyetleriyle ilgisi olmayan hususlara faaliyet raporlarında yer verilmelidir.

91

TUTARLILIK İLKESİ Faaliyet sonuçlarının gösterilmesi ve değerlendirilmesinde aynı yöntemler kullanılmalıdır. Yöntem değişiklikleri olması durumunda, bu değişiklikler raporda açıklanmalıdır. Faaliyet raporları yıllar itibarıyla karşılaştırmaya imkân verecek biçimde hazırlanmalıdır.

92

YILLIK OLMA İLKESİ Faaliyet raporları, bir mali yılın faaliyet sonuçlarını gösterecek şekilde hazırlanmalıdır.

93

PERFORMANS GÖSTERGELERİ

94

PERFORMANS GÖSTERGELERİ

KAMU İDARELERİNCE STRATEJİK AMAÇ VE HEDEFLER İLE PERFORMANS HEDEFLERİNE ULAŞMAK AMACIYLA YÜRÜTÜLEN FAALİYETLERİN SONUÇLARINI ÖLÇMEK, İZLEMEK VE DEĞERLENDİRMEK İÇİN KULLANILAN ARAÇLARDIR. PERFORMANS DENETİMLERİ BU GÖSTERGELER ÇERÇEVESİNDE GERÇEKLEŞTİRİLİR.

95

PERFORMANS GÖSTERGELERİ

GİRDİ? ÇIKTI? VERİMLİLİK? SONUÇ? ETKİNLİK? KALİTE?

96

GÖSTERGELERİN SINIFLANDIRILMASI

SONUÇ ETKİLİLİK ÇIKTI KALİTE VERİMLİLİK GİRDİ

97

GİRDİ BİR ÜRÜN VEYA HİZMETİN ÜRETİLMESİ İÇİN GEREKEN BEŞERİ, MALİ VE

FİZİKSEL KAYNAKLARDIR.

98

GİRDİ GÖSTERGELERİ GİRDİ GÖSTERGELERİ, BELİRLİ BİR MALI VEYA HİZMETİ ÜRETMEK İÇİN GEREKLİ OLAN KAYNAKLARA İLİŞKİN BİLGİLERİ GÖSTEREN VE KARAR VERİCİLERİN GİRDİLERE İLİŞKİN OLARAK DEĞERLENDİRME YAPMALARINDA KULLANILAN ARAÇLARDIR.

99

GİRDİ GÖSTERGELERİ TIBBİ MÜDAHALE İÇİN İHTİYAÇ DUYULAN DOKTOR SAYISI

FAALİYETTE TAM ZAMANLI ÇALIŞANLARIN SAYISI OKUMA-YAZMA PROJESİNE TAHSİS EDİLEN DERSLİK SAYISI KULLANILAN ARAÇ/ GEREÇ SAYISI ORTALAMA ÖĞRETMEN MAAŞI ÖĞRETMEN BAŞINA DÜŞEN ÖĞRENCİ SAYISI TAHSİS EDİLEN İŞ MAKİNELERİNİN ÇALIŞMA KAPASİTESİ BELİRLİ BİR TEDAVİDE KULLANILAN İLAÇLARIN MALİYETİ

100

ÇIKTI İDARE TARAFINDAN ÜRETİLEN NİHAİ ÜRÜN VEYA HİZMETLERDİR.

101

ÇIKTI GÖSTERGELERİ ÇIKTI GÖSTERGELERİ, ÜRETİLEN ÜRÜNLERİN VE SUNULAN HİZMETLERİN NİCELİĞİNE İLİŞKİN BİLGİLERİ GÖSTEREN ARAÇLARDIR.

102

ÇIKTI GÖSTERGELERİ VERİLEN RUHSAT VE LİSANSLARIN SAYISI

MUAYENE EDİLEN GEMİLERİN SAYISI İNŞA EDİLEN YOL UZUNLUĞU TAMİR EDİLEN ARAÇ SAYISI TAŞINAN YOLCU SAYISI İNCELENEN MÜKELLEF SAYISI

103

ÇIKTI GÖSTERGELERİ KURUM DIŞINDAKİ KİŞİ VE KURULUŞLARA SAĞLANAN MAL VE HİZMETLERLE İLGİLİ OLMALIDIR. AÇIKÇA BELİRLENEBİLİR VE TANIMLANABİLİR OLMALIDIR NİHAİ ÜRÜNLERİ ELE ALMALIDIR- İÇ SÜREÇLER VEYA ARA ÇIKTILARDAN OLUŞMAMALIDIR. PLANLANAN SONUÇLARIN GERÇEKLEŞTİRİLMESİNE KATKI SAĞLAMALIDIR.

104

ÇIKTI GÖSTERGELERİ DOĞRUDAN VEYA DOLAYLI OLARAK KURUMUN KONTROLÜ ALTINDA OLMALIDIR. FİYAT, MİKTAR VE KALİTE GİBİ PERFORMANS ÖĞELERİ İLE İLGİLİ BİLGİ ÜRETİLEBİLİR OLMALIDIR. ZAMAN İÇİNDE KARŞILAŞTIRILABİLİR BİLGİ SAĞLAMALIDIR. DİĞER HİZMET SAĞLAYAN KURUMLARLA KARŞILAŞTIRILABİLİR BİLGİ SAĞLAMALIDIR.

105

SONUÇ İDARENİN SAĞLADIĞI HİZMET VEYA ÜRÜNLER DOLAYISIYLA BİREYLERİN VEYA TOPLUMUN DURUMUNDA MEYDANA GELEN DEĞİŞMEDİR.

106

SONUÇ GÖSTERGELERİ SONUÇ GÖSTERGELERİ, KAMU İDARELERİNİN ÜRETTİĞİ ÜRÜN VE HİZMETLERİN, ÜRÜNLERİ KULLANAN VE HİZMETTEN YARARLANANLAR VEYA TOPLUM ÜZERİNDEKİ ETKİLERİNİ GÖSTEREN ARAÇLARDIR.

107

SONUÇ GÖSTERGELERİ KIZAMIK VAKALARINDAKİ AZALMA YÜZDESİ

ÜLKEYE GELEN TURİST SAYISINDAKİ ARTIŞ YÜZDESİ OKURYAZARLIK ORANINDAKİ ARTIŞ YÜZDESİ BULAŞICI HASTALIKLARDAN ÖLENLERİN SAYISINDAKİ AZALMA İŞSİZLİK ORANINDA MEYDANA GELEN AZALMA

108

SONUÇ GÖSTERGELERİ HÜKÜMETİN/YEREL OTORİTENİN HEDEFLERİNİ VE ÖNCELİKLERİNİ YETERLİ BİR ŞEKİLDE YANSITMALIDIR. TOPLUM ÜZERİNDEKİ ETKİLERİ GÖSTERMELİDİR. KURUMUN HANGİ STRATEJİLERİNE NE KADAR KATKI SAĞLADIĞI BELİRLENMELİDİR. ODAKLANMASI PLANLANAN HEDEF KİTLE BELİRLENMELİDİR. BELİRLİ BİR ZAMAN ÇERÇEVESİNDE GERÇEKLEŞTİRİLEBİLİR OLMALIDIR.

109

SONUÇ GÖSTERGELERİ SONUÇLARA İLİŞKİN GERÇEKLEŞMELERİ İZLEMEK VE DEĞERLENDİRMEK MÜMKÜN OLMALIDIR. KURUMUN ÇIKTILARI VE SONUÇLARI ARASINDAKİ NEDENSELLİK BAĞINI BELİRLEMEK MÜMKÜN OLMALIDIR. TANIMLAMALAR VE İFADELER AÇIK OLMALIDIR-KURUM DIŞINDAKİLERE KOLAYCA RAPORLANABİLMELİDİR.

110

VERİMLİLİK GÖSTERGELERİ

VERİMLİLİK GÖSTERGELERİ, BELİRLENEN GİRDİLERLE MÜMKÜN OLAN EN YÜKSEK ÇIKTI DÜZEYİNE ULAŞILIP ULAŞILMADIĞINI DEĞERLENDİREN ARAÇLARDIR.

111

VERİMLİLİK GÖSTERGELERİ

BİR GÜNDE PERSONEL BAŞINA DÜŞEN İŞLEME KONULMUŞ ŞİKAYET SAYISI VERİLEN RUHSATLARIN BİRİM MALİYETİ TEDAVİ EDİLEN HASTALARIN BİRİM MALİYETİ BİRİM ZAMANDA (SAAT, GÜN, AY) TAMAMLANAN İŞLEM MİKTARI DANIŞMAN BAŞINA DÜŞEN HİZMET VERİLEN KİŞİ SAYISI

TAMAMLANAN İŞLEM MİKTARI. DANIŞMAN BAŞINA DÜŞEN HİZMET VERİLEN KİŞİ SAYISI.")

112

VERİMLİLİK GÖSTERGELERİNDE DİKKAT!!

ARTIK YAPILMAMASI GEREKEN BİR İŞİ DAHA VERİMLİ YAPMAK ANLAMSIZDIR. VERİMLİLİĞİN ÇIKTI KALİTESİNİN AZALTILMASI YOLUYLA ARTTIRILMASI TEHLİKESİ VARDIR.

113

ETKİLİLİK GÖSTERGELERİ

ETKİLİLİK GÖSTERGELERİ, ÇIKTI İLE SONUÇLAR ARASINDAKİ İLİŞKİLERİ YANİ, ÇIKTILARIN BEKLENEN SONUÇLARA YOL AÇIP AÇMADIĞINI İNCELEYEN ARAÇLARDIR.

114

ETKİLİLİK GÖSTERGELERİ

MESLEK EDİNDİRME KURSUNU BAŞARI İLE BİTİRENLERDEN BİR YIL İÇİNDE İŞ BULABİLENLERİN ORANI CEZAEVİNDEN TAHLİYE OLDUKTAN SONRA TEKRAR SUÇ İŞLEMEYENLERİN ORANI GÜBRELEME KONUSUNDA DANIŞMANLIK HİZMETİ ALANLARDAN ÜRÜN MİKTARINDA ARTIŞ SAĞLAYAN ÇİFTÇİLERİN ORANI ÜNİVERSİTEYİ BİTİREN ÖĞRENCİLERDEN BİR YIL İÇİNDE İŞ BULABİLENLERİN ORANI YENİ YAPILAN KALDIRIMLARDAN ÜÇ YIL İÇİNDE TAMİRE İHTİYAÇ GÖSTERMEYENLERİN ORANI ÖNLEM ALINAN KAZA KARA NOKTALARINDA KAZA ŞİDDETİNİN AZALMA ORANI

115

KALİTE GÖSTERGELERİ KALİTE GÖSTERGELERİ, KAMU İDARESİNİN SUNDUĞU ÜRÜN VE HİZMETLERİN, KULLANICI İSTEKLERİ VE GEREKSİNİMLERİNİ KARŞILAMA DÜZEYİNİ, ÜRÜNLERİN STANDARTLARA UYGUNLUĞUNU VE HATASIZ OLMA DERECESİNİ ÖLÇEN ARAÇLARDIR.

116

KALİTE GÖSTERGELERİ BİLGİSAYARA GİRİLEN VERİLERİN DOĞRULUK YÜZDESİ

BELİRLENEN STANDART ZAMANDA RUHSAT İŞLEMLERİ TAMAMLANANLARIN YÜZDESİ SEYAHAT SAĞLIĞI HİZMETLERİNDEN MEMNUN OLANLARIN YÜZDESİ KARAYOLLARINDA HATALI İŞARETLEME SAYISI ÖĞRETMENLERİNDEN MEMNUN OLAN KURSİYERLERİN YÜZDESİ YEMEK HİZMETİNE İLİŞKİN ŞİKÂYET ORANI BELEDİYE OTOBÜSLERİNİN DURAKLARDAN ZAMANINDA GEÇME ORANI ÜNİVERSİTE AKADEMİK PERSONELİNİN YAYINLARINA ULUSLARARASI ATIF ENDEKSLERİNDEKİ ORTALAMA ATIF SAYISI

117

HİZMET KALİTESİNİ BELİRLEYEN ÖZELLİKLER

HİZMET SAĞLAMADA VAKTİNDELİK ULAŞILABİLİRLİK VE KULLANIŞLILIK DESTEK HİZMETLERİNİN VARLIĞI HİZMET SUNUMUNDA NAZİK OLMA POTANSİYEL KULLANICILARA YETERLİ VE DOĞRU BİLGİ SAĞLAMA HİZMET SUNUMUNDA KULLANILAN ARAÇLARIN ŞARTLARI VE GÜVENİLİRLİĞİ MÜŞTERİ MEMNUNİYETİ

118

KALİTE GÖSTERGELERİNDE KARŞILAŞILAN PROBLEMLER

KALİTE GÖSTERGELERİ HİZMETİN NE KADAR İYİ VERİLDİĞİNİ GÖSTERİR ANCAK HİZMETİN HANGİ SONUÇLARA YOL AÇTIĞI KONUSUNDA BİLGİ VERMEZ. BELİRLİ BİR HİZMET İÇİN KALİTENİN HANGİ BOYUTUNUN DAHA ÖNEMLİ OLDUĞUNA KİM KARAR VERECEK?

119

GÖSTERGELERİN NİTELİKLERİ

İLGİLİ OLMALIDIR HESAP VERME SORUMLULUĞU İLE BAĞLANTILI OLMALIDIR DENGELİ OLMALIDIR FAYDA-MALİYET ANALİZİ YAPILMALIDIR GÜVENİLİR OLMALIDIR KARŞILAŞTIRILABİLİR OLMALIDIR

Benzer bir sunumlar

(YAPI-REHBER-PİLOT UYGULAMA)>")