Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

E-MUHASEBE SUNUMU Sevgi ÖZDAMAR Muhasebe Eğitim Sorumlusu

2

Bu sunumda değişen Mali Mevzuat ve Bütçe Muhasebe Yönetmeliği ile ilgili olarak şirketimizin sunmuş olduğu çözüm önerileri anlatılacaktır.

3

İdareler, 01.01.2006 tarihi itibarıyla değişen aşağıdaki mevzuat hükümleri ile karşı karşıyadır:

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ve İkincil Mevzuat, Analitik Bütçe Sınıflandırması, Ön Mali Kontrol Kanunu, 4734 Sayılı Kamu İhale Kanunu

4

Değişen Mevzuat hükümlerine kısaca değinelim:

5

5018 Sayılı Kanunla Tanımlanan Yetkiler

1. Üst Yönetici 2. Harcama Yetkilisi 3. Gerçekleştirme Görevlisi 4. Muhasebe Yetkilisi 5. Muhasebe Yetkilisi Mutemedi

6

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNU

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (ki tarihinde kabul edilen 5436 Sayılı Kanun ile bazı maddeleri değiştirilmiştir ) tarihinde yürürlüğe girmiştir.

tarihinde yürürlüğe girmiştir.")

7

Mahalli İdareler, Düzenleyici ve Denetleyici Kurumlar ile Sosyal Güvenlik Kurumlarında tarihi itibarıyla uygulamaya geçilmiştir.

8

5018 Sayılı Kanunun 49’uncu maddesinde öngörülen Çerçeve Hesap Planı nedir?

Çerçeve Hesap Planı Genel Yönetim Muhasebe Yönetmeliği’nde belirtilen ana hesap grupları, hesap grupları ve hesapların tamamından oluşmaktadır.

9

5018 Sayılı kanunun 49’uncu maddesinde öngörülen çerçeve hesap planı, muhasebe ve raporlama standartlarını ve mali raporlara ilişkin unsurları bünyesinde barındırmaktadır. Buna göre kurumlar, çerçeve hesap planını kullanarak kendi hesap planlarını oluşturabileceklerdir.

10

ANALİTİK BÜTÇE SINIFLANDIRMASI

* Kamu Mali Yönetimi projesi kapsamında yürütülen çalışmalar, mevcut kodlamanın daha önce değinilen eksikliklerini ortaya koymuştur.

11

* Yeni bütçe kodlaması, devletin mali istatistiklerinin daha düzenli, daha güvenilir, daha tutarlı, analize ve ölçmeye elverişli şekilde tutulması amacıyla hazırlanmıştır.

12

* Analitik bütçe sınıflandırması; Kurumsal sınıflandırma, Fonksiyonel sınıflandırma, Finansman tipi sınıflandırma ve Ekonomik sınıflandırma olmak üzere dört bölümden oluşmaktadır.

13

YETKİ TANIMLAMALARI

14

Üst Yönetici Kimdir? Bakanlıklarda Müsteşar,

Üst Yönetici: 5018 sayılı kanunun 11.maddesine göre; Bakanlıklarda Müsteşar, Diğer kamu idarelerinde En Üst Yönetici, İl özel idarelerinde Vali,

15

Belediyelerde Belediye Başkanı,

Ancak, Milli Savunma Bakanlığında üst yönetici Bakandır.

16

Bağlı İdarelerde ve Birliklerde Üst Yönetici

Diğer kamu idarelerinde en üst yönetici ifadesinden; Bağlı İdarelerde (ASKİ, EGO gibi ) -Genel Müdür, Yerel Yönetim Birliklerinde- Birlik Başkanı, anlaşılmalıdır.

-Genel Müdür, Yerel Yönetim Birliklerinde- Birlik Başkanı, anlaşılmalıdır.")

17

Üst Yöneticinin Sorumlulukları Nelerdir?

Üst yöneticiler, idarelerinin stratejik planlarının ve bütçelerinin; kalkınma planına, yıllık programlara, kurumun stratejik plan ve performans hedefleri ile hizmet gereklerine uygun olarak hazırlanması ve uygulanmasından,

18

sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan, kayıp ve kötüye kullanımının önlenmesinden mali yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve bu Kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden Bakana;

19

Mahalli İdarelerde ise meclislerine karşı sorumludurlar.

(5436 sayılı Kanunun 10’uncu maddesinin c/1 fıkrası ile değişen fıkra) Üst yöneticiler, bu sorumluluğun gereklerini harcama yetkilileri, mali hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler.

Üst yöneticiler, bu sorumluluğun gereklerini harcama yetkilileri, mali hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler.")

20

Harcama Yetkilisi Kimdir?

(5436 sayılı Kanunun 1’inci maddesi ile değiştirilen madde) Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi harcama yetkilisidir. Ancak, teşkilât yapısı ve personel durumu gibi nedenlerle harcama yetkililerinin belirlenmesinde güçlük bulunan idareler ile bütçelerinde harcama birimleri sınıflandırılmayan idarelerde harcama yetkilisi, üst yöneticidir.

Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi harcama yetkilisidir. Ancak, teşkilât yapısı ve personel durumu gibi nedenlerle harcama yetkililerinin belirlenmesinde güçlük bulunan idareler ile bütçelerinde harcama birimleri sınıflandırılmayan idarelerde harcama yetkilisi, üst yöneticidir.")

21

Mahalli idarelerde kurumsal sınıflandırmanın dördüncü düzeyinde kendisine ödenek tahsis edilen İmar Müdürlüğünde, İmar Müdürü harcama yetkilisi olmaktadır. Ancak; Bütçelerinin kurumsal sınıflandırmasında harcama birimleri kodlanmakla birlikte, nüfusu ve aşağı olan ilçe ve ilk kademe belediyelerinde harcama yetkilisi belediye başkanı olacaktır.

22

Bütçelerinde harcama birimleri sınıflandırılmayan kasaba (belde) belediyeleri ve mahalli idare birliklerinde, harcama yetkilisi belediye başkanı ve birlik başkanı olacaktır.

belediyeleri ve mahalli idare birliklerinde, harcama yetkilisi belediye başkanı ve birlik başkanı olacaktır.")

23

Harcama Yetkilisinin Sorumlukları Nelerdir?

Bütçelerden harcama yapılabilmesi, harcama yetkilisinin harcama talimatı vermesiyle mümkündür.

24

Harcama yetkilileri, harcama talimatlarının bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından,

25

ödeneklerin etkili, ekonomik ve verimli kullanılmasından ve bu Kanun çerçevesinde yapmaları gereken diğer işlemlerden sorumludur.

26

Harcama Yetkilisi Yetki devri yapabilir mi?

Harcama yetkilileri, kamu hizmetlerinin etkili, ekonomik ve verimli bir şekilde sunulmasını sağlamak amacıyla aşağıda belirlenen sınırlar dahilinde harcama yetkisini devredebilir. Buna göre kamu idarelerinin;

27

Merkez teşkilatı harcama yetkilileri bu yetkilerini yardımcılarına, yardımcısı olmayanlar ise hiyerarşik olarak bir alt kademedeki yöneticilere;

28

Merkez dışı birimlerinde ise bölge müdürleri veya eşdeğer yetkililer, il müdürleri veya eşdeğer yetkililer ile nüfusu ’i aşan ilçelerin ilçe müdürleri veya eşdeğer yetkilileri harcama yetkilerini yardımcılarına;

29

Belediye ve il özel idareleri ile bunlara bağlı idarelerin harcama yetkilileri bu yetkilerini yardımcılarına, yardımcısı olmayanlar ise hiyerarşik olarak bir alt kademedeki yöneticilere,

30

Mahalli idare birliklerinde birlik başkanı harcama yetkisini birlik genel sekreteri, birlik müdürü veya birim amirlerine, kısmen veya tamamen devredebilirler.

31

Her bir harcama işlemi itibarıyla, mal ve hizmet alımlarında ikiyüzellibin Yeni Türk Lirasını, yapım işlerinde ise bir milyon Yeni Türk Lirasını aşan harcamalara ilişkin harcama yetkisi hiçbir şekilde devredilemez.

32

Ancak, Harcama yetkisinin devredilmesi, yetkiyi devredenin idari sorumluluğunu ortadan kaldırmaz.

33

Harcama Yetki Devri Nasıl Yapılır?

Harcama yetkisi aşağıdaki şartlara uygun olarak devredilir: Yetki devri yazılı olmak zorundadır. Devredilen yetkinin sınırları açıkça belirlenmiş olmalıdır.

34

Merkez teşkilatında harcama yetkisinin devri ve bu yetkinin geri alınması üst yöneticiye, mali hizmetler birimine ve muhasebe yetkilisine; Merkez dışı birimlerde ise mali hizmetler birimine ve muhasebe yetkilisine yazılı olarak bildirilmelidir.

35

Harcama Birimi ve Yetkilisi Ödeme Emri Düz. Mali Hizmetler Bir.

Gerçekleştirme Görevlisi Ön Mali Kontrol Muhasebe Yet. Harcama Talimatı Gerçekleştirme Görevlileri Mal ve hizmet satın alması

36

GERÇEKLEŞTİRME GÖREVLİLERİ

Harcama talimatı üzerine; -İşin yaptırılması, -Mal veya hizmetin alınması,

37

Teslim almaya ilişkin işlemlerin yapılması, belgelendirilmesi ve

Ödeme için gerekli belgelerin hazırlanması görevlerini yürütürler.

38

(5436 sayılı Kanunun 10 uncu maddesinin b/5 fıkrası ile eklenen fıkra) Elektronik ortamda oluşturulan ortak bir veri tabanından yararlanmak suretiyle yapılacak harcamalarda, veri giriş işlemleri gerçekleştirme görevi sayılır. Bu fıkranın uygulanmasına ilişkin esas ve usûller Maliye Bakanlığınca belirlenir . Gerçekleştirme görevlileri, bu Kanun çerçevesinde yapmaları gereken iş ve işlemlerden sorumludurlar.

39

Muhasebe Yetkilisi Kimdir?

MADDE 61.- (5436 sayılı Kanunun 10 uncu maddesinin a/16 fıkrası ile değiştirilen fıkra ve başlık) muhasebe hizmeti; “Gelirlerin ve alacakların tahsili, giderlerin hak sahiplerine ödenmesi, para ve parayla ifade edilebilen değerler ile emanetlerin alınması, saklanması, ilgililere verilmesi, gönderilmesi ve diğer tüm mali işlemlerin kayıtlarının yapılması ve raporlanması işlemleridir.” şeklinde tanımlanarak; “Bu işlemleri yürütenler muhasebe yetkilisidir” denmiştir.

muhasebe hizmeti; Gelirlerin ve alacakların tahsili, giderlerin hak sahiplerine ödenmesi, para ve parayla ifade edilebilen değerler ile emanetlerin alınması, saklanması, ilgililere verilmesi, gönderilmesi ve diğer tüm mali işlemlerin kayıtlarının yapılması ve raporlanması işlemleridir. şeklinde tanımlanarak; Bu işlemleri yürütenler muhasebe yetkilisidir denmiştir.")

40

Muhasebe Yetkilisinin Sorumlulukları Nelerdir?

Muhasebe yetkilisi, bu hizmetlerin yapılmasından ve muhasebe kayıtlarının usulüne uygun, saydam ve erişilebilir şekilde tutulmasından sorumludur.

41

Muhasebe Yetkilileri gerekli bilgi ve raporları düzenli olarak kamu idarelerine vermek zorundadır.

42

Muhasebe yetkilileri ödeme aşamasında, ödeme emri belgesi ve eki belgeler üzerinde;

Yetkililerin imzasını, Ödemeye ilişkin ilgili mevzuatında sayılan belgelerin tamam olmasını, Maddi hata bulunup bulunmadığını,

43

Hak sahibinin kimliğine ilişkin bilgileri, Kontrol etmekle yükümlüdür.

Muhasebe yetkilileri, 34’üncü maddenin birinci fıkrasındaki ödemeye ilişkin hükümler ile bu maddenin üçüncü fıkrasında belirtilen ödemeye ilişkin kontrol yükümlülüklerinden dolayı sorumludur.

44

Muhasebe Yetkilisi Mutemedi Kimdir?

Muhasebe yetkilisi adına ve hesabına para ve parayla ifade edilebilen değerleri geçici olarak almaya, vermeye ve göndermeye yetkili olanlar muhasebe (yetkilisi) mutemedidir.

mutemedidir.")

45

Sorumlulukları Nelerdir?

Muhasebe (yetkilisi) mutemetleri doğrudan muhasebe yetkilisine karşı sorumludur. Muhasebe (yetkilisi) mutemetlerinin görevlendirilmeleri, yetkileri, denetimi, tutacakları defter ve belgeler ve diğer hususlara ilişkin usul ve esaslar Maliye Bakanlığınca çıkarılacak yönetmelikle düzenlenir. (parantez içi ifadeler 5436 sayılı kanunun 10 uncu maddesinin a/16 fıkrası ile eklenmiştir.)

mutemetleri doğrudan muhasebe yetkilisine karşı sorumludur. Muhasebe (yetkilisi) mutemetlerinin görevlendirilmeleri, yetkileri, denetimi, tutacakları defter ve belgeler ve diğer hususlara ilişkin usul ve esaslar Maliye Bakanlığınca çıkarılacak yönetmelikle düzenlenir. (parantez içi ifadeler 5436 sayılı kanunun 10 uncu maddesinin a/16 fıkrası ile eklenmiştir.)")

46

Ön Mali Kontrol Yetkilisi

“Ön Mali Kontrol Yetkilisi” unvanı, sayılı Kanunun 10’uncu maddesinin c/8 fıkrası ile kaldırılmıştır.

47

Ön Mali Kontrol Nedir? Ön Mali Kontrol: İdarelerin gelir, gider, varlık ve yükümlülüklerine ilişkin mali karar ve işlemlerinin, harcama birimleri ve mali hizmetler birimi tarafından; idarenin bütçesi, bütçe tertibi, kullanılabilir ödenek tutarının;

48

Ayrıntılı harcama veya finansman programlarına,

Merkezi yönetim bütçe kanunu ve diğer mali mevzuat hükümlerine uygunluğu ve kaynakların etkili, ekonomik ve verimli bir şekilde kullanılması yönlerinden yapılan kontroldür.

49

Ön mali kontrol görevi, idarelerin yönetim sorumluluğu çerçevesinde, harcama birimleri ve mali hizmetler birimi tarafından yerine getirilir.

50

MALİ HİZMETLER BİRİMİNDE ÖN MALİ KONTROL SÜRECİ

51

MALİ HİZMETLER BİRİMİ NEDİR?

Mali Hizmetler birimi: Kamu idarelerinde 5018 sayılı Kanunun 60’ıncı maddesinde belirtilen görevleri yürüten birimdir.

52

MALİ HİZMETLER BİRİMİNİN GÖREVLERİ NELERDİR?

1) İdarenin stratejik plan ve performans programının hazırlanmasını koordine etmek ve sonuçlarının konsolide edilmesi çalışmalarını yürütmek. 2) İzleyen iki yılın bütçe tahminlerini de içeren idare bütçesini, stratejik plan ve yıllık performans programına uygun olarak hazırlamak ve idare faaliyetlerinin bunlara uygunluğunu izlemek ve değerlendirmek.

İdarenin stratejik plan ve performans programının hazırlanmasını koordine etmek ve sonuçlarının konsolide edilmesi çalışmalarını yürütmek. 2) İzleyen iki yılın bütçe tahminlerini de içeren idare bütçesini, stratejik plan ve yıllık performans programına uygun olarak hazırlamak ve idare faaliyetlerinin bunlara uygunluğunu izlemek ve değerlendirmek.")

53

3) Mevzuatı uyarınca belirlenecek bütçe ilke ve esasları çerçevesinde, ayrıntılı harcama programı hazırlamak ve hizmet gereksinimleri dikkate alınarak ödeneğin ilgili birimlere gönderilmesini sağlamak. 4) Bütçe kayıtlarını tutmak, bütçe uygulama sonuçlarına ilişkin verileri toplamak, değerlendirmek ve bütçe kesin hesabı ile mali istatistikleri hazırlamak.

Bütçe kayıtlarını tutmak, bütçe uygulama sonuçlarına ilişkin verileri toplamak, değerlendirmek ve bütçe kesin hesabı ile mali istatistikleri hazırlamak.")

54

5) İlgili mevzuatı çerçevesinde idare gelirlerini tahakkuk ettirmek, gelir ve alacaklarının takip ve tahsil işlemlerini yürütmek. 6) Genel bütçe kapsamı dışında kalan idarelerde muhasebe hizmetlerini yürütmek.

Genel bütçe kapsamı dışında kalan idarelerde muhasebe hizmetlerini yürütmek.")

55

7) Harcama birimleri tarafından hazırlanan birim faaliyet raporlarını da esas alarak idarenin faaliyet raporunu hazırlamak. 8) İdarenin mülkiyetinde veya kullanımında bulunan taşınır ve taşınmazlara ilişkin icmal cetvellerini düzenlemek.

İdarenin mülkiyetinde veya kullanımında bulunan taşınır ve taşınmazlara ilişkin icmal cetvellerini düzenlemek.")

56

9) İdarenin yatırım programının hazırlanmasını koordine etmek, uygulama sonuçlarını izlemek ve yıllık yatırım değerlendirme raporunu hazırlamak. 10) İdarenin, diğer idareler nezdinde takibi gereken mali iş ve işlemlerini yürütmek ve sonuçlandırmak.

İdarenin, diğer idareler nezdinde takibi gereken mali iş ve işlemlerini yürütmek ve sonuçlandırmak.")

57

11) Mali kanunlarla ilgili diğer mevzuatın uygulanması konusunda üst yöneticiye ve harcama yetkililerine gerekli bilgileri sağlamak ve danışmanlık yapmak. 12) Ön mali kontrol faaliyetini yürütmek.

Ön mali kontrol faaliyetini yürütmek.")

58

13) İç kontrol sisteminin kurulması, standartlarının uygulanması ve geliştirilmesi konularında çalışmalar yapmak. 14) Mali konularda üst yönetici tarafından verilen diğer görevleri yapmak.

Mali konularda üst yönetici tarafından verilen diğer görevleri yapmak.")

59

İhale Yetkilisi Kimdir?

Harcama yetkilisi aynı zamanda ihale yetkilisidir. Belediye başkanları, sadece bütçelerinde yoksul ve muhtaçlar için ayrılan ödenek karşılık gösterilerek yapılan ihaleler ile temsil ve ağırlama giderleri için ayrılan ödeneği kullanılarak yapılan ihalelerde ihale yetkilisi olacaklardır.

60

2886 sayılı Devlet İhale Kanununun 3

2886 sayılı Devlet İhale Kanununun 3. maddesinde, “…bu kanunda yazılı işleri (harcama dışında) yaptırmaya ve ihaleye idarelerin ita amirlerinin yetkili olduğu” hükmü bulunmaktadır sayılı Devlet İhale Kanununa tabi işlerin (4734 sayılı Kamu İhale Kanunu’nun kapsamadığı satış, kira, trampa gibi işlemler) ihalesinde idarelerin üst yöneticileri ihale yetkilisi olacaktır.

yaptırmaya ve ihaleye idarelerin ita amirlerinin yetkili olduğu hükmü bulunmaktadır sayılı Devlet İhale Kanununa tabi işlerin (4734 sayılı Kamu İhale Kanunu’nun kapsamadığı satış, kira, trampa gibi işlemler) ihalesinde idarelerin üst yöneticileri ihale yetkilisi olacaktır.")

61

2560 sayılı Kanuna tabi idarelerin (İSKİ, ASKİ vb

2560 sayılı Kanuna tabi idarelerin (İSKİ, ASKİ vb.) 4734 sayılı Kanuna tabi işlerinde, harcama yetkililerinin ihale onay belgeleri ile birimlerin talepleri genel müdür aracılığıyla yönetim kuruluna iletilecek, bunun üzerine ihale yetkisi yönetim kurulu tarafından kullanılacaktır. Ödeme emri yine harcama yetkilisi olan birim amirince imzalanmaya devam edilecektir.

4734 sayılı Kanuna tabi işlerinde, harcama yetkililerinin ihale onay belgeleri ile birimlerin talepleri genel müdür aracılığıyla yönetim kuruluna iletilecek, bunun üzerine ihale yetkisi yönetim kurulu tarafından kullanılacaktır. Ödeme emri yine harcama yetkilisi olan birim amirince imzalanmaya devam edilecektir.")

62

BİRLEŞEMEYECEK GÖREVLER

Harcama Yetkilisi ile Muhasebe Yetkilisi görevi aynı kişide birleşemez. Bu görevlerin farklı kişiler eliyle yürütülmesi gerekir.

63

Mali hizmetler birim amirliği ve muhasebe yetkilisi görevleri aynı kişide birleşen mahalli idarelerde, 5018 sayılı Kanunun “Mali Hizmetler Birimi” Başlıklı 60. maddesi gereğince, harcama yetkilisi ile muhasebe yetkilisi görevleri aynı kişide birleşemeyeceğinden, mali hizmetler biriminin harcama yetkilisi üst yönetici veya belirleyeceği herhangi bir kişi olacaktır.

64

E-MUHASEBE ÇÖZÜMÜ NEDİR

65

Hızlı ve doğru bir şekilde online olarak bütçe hazırlamak

Hazırlanan bütçenin Muhasebeye aktarılması Harcama sırasında kurumsal, fonksiyonel, finansman ve ekonomik kodların doğru olarak kullanılması Mali raporlanmaların istenildiği her an iki tarih arasında alınabilmesi

66

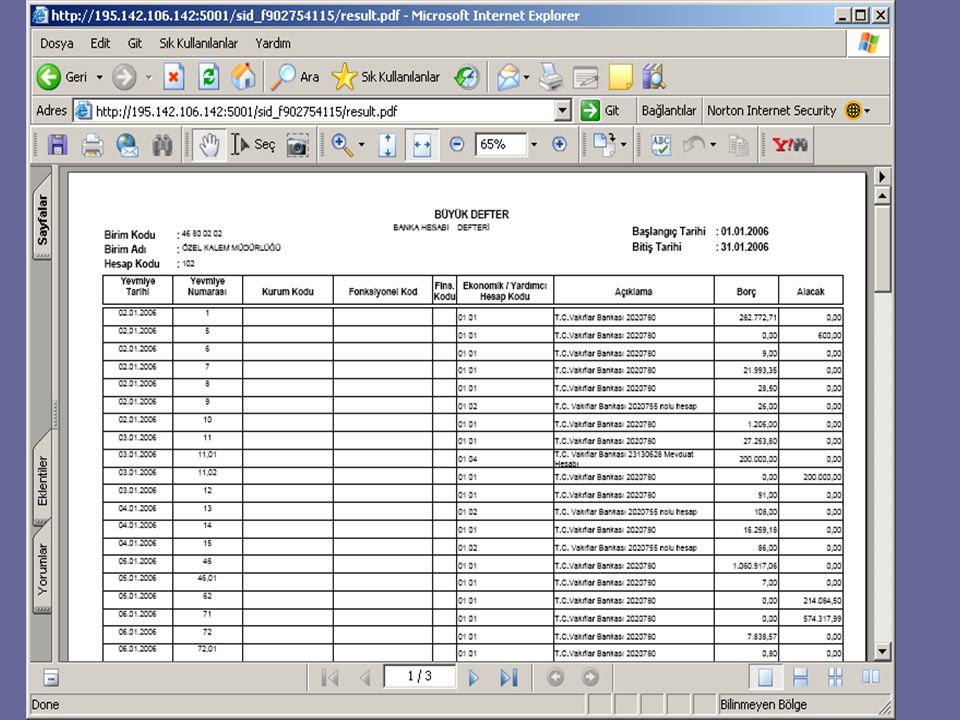

Kayıtların otomatik olarak Yardımcı Defterler, Büyük Defter ve İlgili diğer defterlere kaydedilmesi

Programın web tabanlı olması Java destekli olmasından dolayı maksimum güvenlikli olması Dönem sonu işlemlerinin otomatik olarak yapılması

67

Şirketimiz yıllardır sürekli olarak değişen mevzuat ve yönetmelikler karşısında idarelere hem mevzuat danışmanlığı desteği vermekte hem de yeni Bütçe ve Muhasebe Yönetmeliğine uygun olarak hazırlamış olduğu E-Muhasebe programı ile idarelerin Bütçe-Muhasebe konusundaki sıkıntılarına çözüm getirmektedir.

68

İdareler için hazırlamış olduğumuz E-Muhasebe modülümüzü Tanıyalım:

69

PROGRAMIMIZ; BÜTÇE, MUHASEBE, YARDIMICI İŞLEMLER, RAPORLAR,

TANIMLAR ve YÖNETİCİ Menülerinden oluşmaktadır.

70

e-muhasebe programını, yönetici bölümünden başlayarak tanıtalım:

71

5018 sayılı kamu mali yönetimi ve kontrol kanununa uygun olarak hazırlanmış olan tahakkuk esaslı devlet muhasebesi (e-muhasebe) programının kullanımı, yöneticinin kullanıcılar için tanımladığı yetkiler/haklar ile sınırlandırılmıştır. Programda; buton, alan, sayfa, menü bazında yetkilendirme mevcut olup maksimum güvenlik sağlanmıştır.

72

5018 sayılı kamu mali yönetimi ve kontrol kanununa uygun olarak hazırlanmış olan tahakkuk esaslı devlet muhasebesi (e-muhasebe) programının kullanımı için kurumsal kodlamanın dördüncü düzeyine göre haklar tanımlanabilir. Yani, Fen işleri Müdürlüğü için kullanabilir hakkına sahip bir kişi, Özel kalem müdürlüğünün yapmış olduğu işlemleri göremez.

73

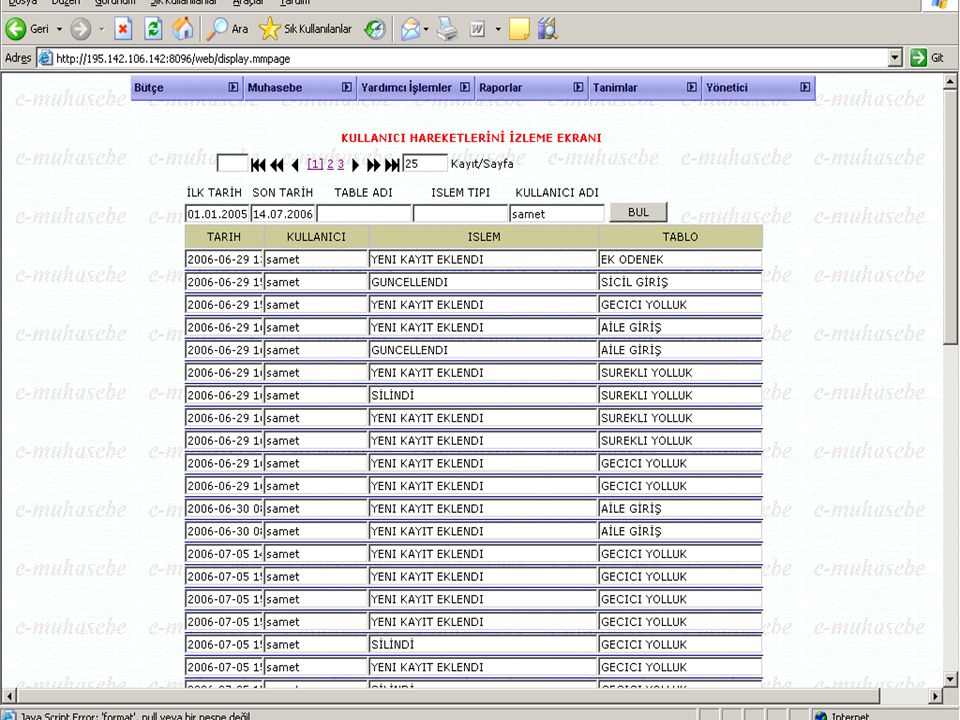

Programımızda, kurum yöneticisi olarak tanımlanmış yetkilinin, kullanma hakkına sahip olan diğer kişilerin herhangi bir anda/zaman diliminde programda çalışıp çalışmadığını, çalıştı ya da çalışıyor ise ne yaptığını görebilme imkanı vardır.

75

KURUM BİLGİLERİNİN TANIMLANMASI

76

Önce, kurumun tanımlanması için ilgili alanlara Kurum Adı ve Kurum Kodu girişi yapılır.

77

Ardından İlçe ve şube tanımlaması için ilgili alanlara bilgi girişi yapılır.

78

Genel tanımlama bölümünde ise Gerçekleştirme görevlisi, Harcama yetkilisi, Muhasebe yetkilisi vs. tanımlar yapılır. Bunlar bir kez tanımladıktan sonra hazırlanacak ödeme emri ve muhasebe işlem fişinde isimler ilgili yerlerine otomatik olarak gelir.

79

BÜTÇE OLUŞTURMA İŞLEMLERİ

80

Bütçe Menüsündeki İşlemler

Kurumsal Sınıflandırma; Kurumsal sınıflandırma, sorumluluğun belirlenmesine ve program sorumlularının tespitine imkan veren bir sınıflandırmadır ve 4 düzeyden oluşur, her düzeyi iki haneli rakamla kodlanır.

81

Fonksiyonel Sınıflandırma; Fonksiyonel sınıflandırma kurumun faaliyet türlerini gösterir.

Fonksiyonel sınıflandırma dört düzeyden oluşur, birinci düzeyi iki haneli, ikinci ve üçüncü düzeyi tek haneli, dördüncü düzeyi ise iki haneli rakamla kodlanır.

82

Finansman Tipi Sınıflandırma; Harcamanın hangi kaynaktan karşılandığını gösterir.

Finansman tipi kodlama tek düzeyden oluşur ve tek haneli rakamla kodlanır.

83

Ekonomik Sınıflandırma; Ekonomik sınıflandırma, kurumların faaliyetlerinin ekonomik ve mali anlamda çeşitlerini gösteren bir sınıflandırmadır ve dört düzeyden oluşur, birinci düzeyi iki haneli, iki ve üçüncü düzeyi tek haneli, dördüncü düzeyi ise iki haneli rakamla kodlanır.

84

Gelir Bütçesi Girişi; Kurumların gelirlerinin çeşitlerini gösterir ve dört düzeyden oluşur.

Gider Bütçesi Girişi; Kurumların giderlerinin çeşitlerini gösterir ve dört düzeyden oluşur.

85

Bütçe hazırlanması aşamasında kurumsal kodlamanın oluşturulması ile ilgili örnek bir monografi:

Örn. Fen İşleri Müdürlüğü bütçesinin hazırlanması için kurumsal kodlamanın tanımlanması:

86

Kurumsal kodlamanın tanımlanmasından sonra Fonksiyonel kodlama tanımlanır:

87

Kurumsal ve fonksiyonel kodlamadan sonra finansman kodlaması tanımlanır:

88

Ekonomik kod tanımlanması: Yönetmeliğin belirlemiş olduğu kodların tamamı programda tanımlanmış olup buradan, kurumun kullanacağı ekonomik kod seçilerek kodlama oluşturulabilir.

89

İlgili yılın bütçesinin oluşturulması için; Kurumsal, Fonksiyonel, Finansman ve Ekonomik kodlar seçilerek ilgili birimin teklifleri girilir.

90

Gelir bütçesi teklifleri de örnekte olduğu gibi girilir:

91

Gelir ve Gider bütçeleri girişleri yapıldıktan sonra program, izleyen 2 yılın bütçesini yönetmelikle belirlenen orana göre ya da kurumun artırmak istediği orana göre otomatik olarak yapar.

92

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre düzenlenen açılış bilançosu fişi:

93

Bütçeden nakden ve mahsuben yapılan tüm ödemelerde ödeme emri fişi kullanılır. Örnek bir ödeme emri hazırlayalım: Çankaya Belediyesi Muhtelif birimlerde kullanılmak üzere 500.-YTL + KDV tutarında kırtasiye malzemesi almıştır:

94

Alınan kırtasiye malzemeleri daha sonra ilgili birimlere gönderilmiştir. Bunun üzerine programda aşağıdaki işlem yapılır:

95

Nakden ve mahsuben ödemelerin dışında kalan tüm işlemler muhasebe işlem fişi ile muhasebeleştirilmektedir.

96

Düzenlenen tüm fişler fiş listesinde görüntülenebilir ve buradan istenirse yazıcıya gönderilebilir. Fiş Tipi(F.T.) ( 1 ) Muhasebe İşlem Fişini, Fiş Tipi(F.T.) ( 2 ) Ödeme Emri Fişini ifade etmektedir.

( 1 ) Muhasebe İşlem Fişini, Fiş Tipi(F.T.) ( 2 ) Ödeme Emri Fişini ifade etmektedir..")

97

Ödeme emri ve muhasebe işlem fişi ile yapılan ödemelerin bankaca ödendiği bilgisi geldiğinde, EKSTRE OLUŞTURMA SAYFASI’nda bankaca ödenen çeklerin başına √ işaret koyarak çek çıkış fişini otomatik olarak yapmaktadır.

98

Aşağıdaki sayfa, gün içinde gelir servisi veznelerince tahsil edilen gelirlerin, gün sonunda kasadan alınarak bankaya gönderilmesi için düzenlenen teslimat müzekkersi örneğidir.

99

5018 sayılı Kamu Mali Yönetim ve Kontrol Kanununa göre ödenekleri blokede tutmak gerekmektedir. Bu işlemi program otomatik olarak yapmaktadır. İstenen tarihlerler arasında blokedeki ödenekler ihtiyaç duyulan oranda serbest bırakılabilir.

100

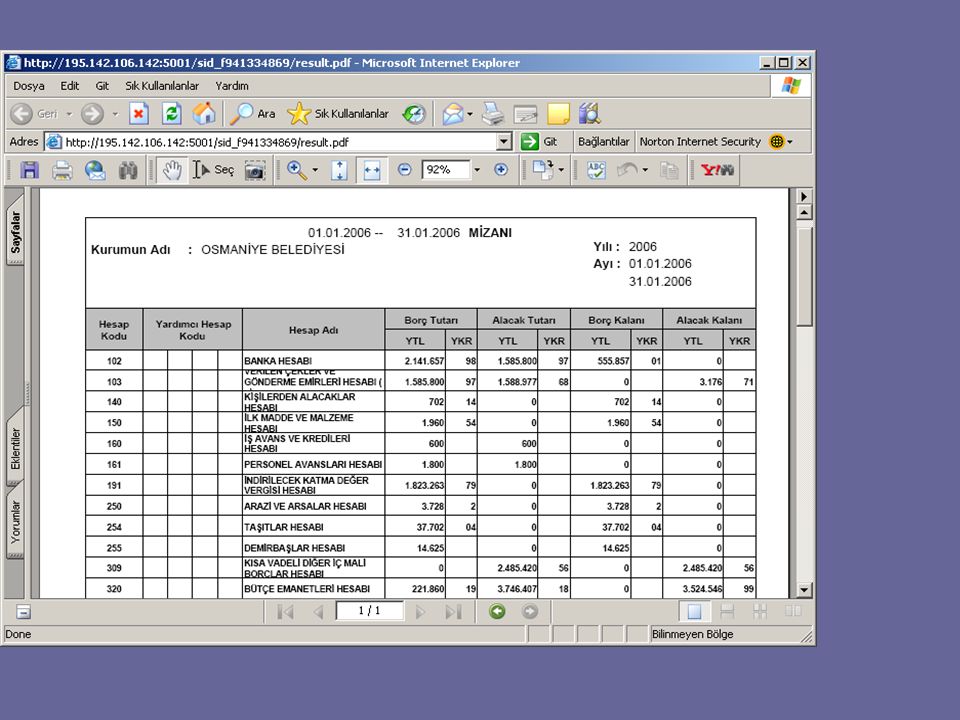

Programda, 5018 sayılı kanunla belirtilen tüm raporlar iki tarih arası sorgularla istenildiği zaman alınabilir.

101

Yönetmelikteki tüm raporlar iki tarih arasında alınabilmektedir

Yönetmelikteki tüm raporlar iki tarih arasında alınabilmektedir. Bundan sonraki slaytlarda bu örnekler gösterilmektedir.

105

Dönem sonu işlemleri, mali yılın sonunda geçici mizanın çıkarılmasının ardından aşağıdaki şekilde oluşturulur:

106

Mali yılın başında muhasebe kayıtlarının açılmasını sağlamak üzere bilançoda yer alan hesapların açılış kaydı aşağıdaki örnekte olduğu gibi yapılarak dönem başlatılır.

107

TEŞEKKÜRLER Programla ilgili eleştiri ve önerileriz için aşağıdaki bilgilerden bana ulaşabilirsiniz. tel: (0312) (0555)

(0555)")

Benzer bir sunumlar

Kanun No : 5018 Kabul Tarihi : 10/12/2003 Değişiklik.>")

Kanun No : 5018 Kabul Tarihi : 10/12/2003 Değişiklik.>")

>")