Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

HAZİNE MÜSTEŞARLIĞI TEŞVİK VE UYGULAMA GENEL MÜDÜRLÜĞÜ

2

DEVLET YARDIMLARININ AMACI

Kalkınma Planları ve Yıllık Programlarda öngörülen hedefler ile Avrupa Birliği normları ve uluslararası anlaşmalara uygun olarak; • Bölgeler arası dengesizlikleri gidermek, • İstihdam yaratmak ve • Uluslararası rekabet gücünü artırmak için tasarrufları; katma değeri yüksek, İleri ve uygun teknolojileri kullanan yatırımlara yönlendirmek amaçlanmıştır.

3

YATIRIMLARDA DEVLET YARDIMLARI

Yatırım projelerinin teşvik belgesi düzenlenmek suretiyle desteklenmesi 4059 sayılı Kanun uyarınca Hazine Müsteşarlığı tarafından yürütülmektedir. Ancak yabancı sermayeli yatırımlar, büyük ölçekli yatırımlar, bölgesel uygulamalar kapsamındaki yatırımlar ile Ar-Ge ve çevre yatırımları hariç olmak üzere sabit yatırım tutarı 8 Milyon Türk Lirasını aşmayan belirli imalat sanayi yatırımları için yatırımcının tercihine bağlı olarak yatırımın yapılacağı yerdeki TOBB’a bağlı 12 Sanayi Odasına da müracaat edilebilmektedir. Yatırımlar, Bakanlar Kurulu Kararları ve bu kararların uygulamasına ilişkin tebliğ hükümleri çerçevesinde desteklenmektedir.

4

MÜRACAATLARI DEĞERLENDİRECEK SANAYİ ODALARI

Adana Sanayi Odası Ankara Sanayi Odası Aydın Sanayi Odası Balıkesir Sanayi Odası Denizli Sanayi Odası Ege Bölgesi Sanayi Odası* Eskişehir Sanayi Odası Gaziantep Sanayi Odası İstanbul Sanayi Odası Kayseri Sanayi Odası Kocaeli Sanayi Odası Konya Sanayi Odası * Ege Bölgesi Sanayi Odası kapsamında İzmir ve Muğla illeri yer almaktadır.

5

SANAYİ ODALARINCA TEŞVİK BELGESİ MÜRACAATI DEĞERLENDİRİLEBİLECEK İMALAT SANAYİ YATIRIMLARI(1)

Gıda ürünleri ve içeçek imalatı Tekstil ürünleri imatı (Yün ipliği hariç olmak üzere, tekstil elyafının hazırlanması ve eğirilmesi konusunda sadece modernizasyon yatırımları ve halı, tafting, dokunmamış ve örülmemiş kumaş ile çuval hariç olmak üzere tekstil dokumacılığı konusunda sadece modernizasyon yatırımları) Giyim eşyası imalatı Derinin tabaklanması ve işlenmesi Ağaç ve mantar ürünleri imalatı (mobilya hariç) ; hasır ve buna benzer,örülerek yapılan maddelerin imalatı

Giyim eşyası imalatı. Derinin tabaklanması ve işlenmesi. Ağaç ve mantar ürünleri imalatı (mobilya hariç) ; hasır ve buna benzer,örülerek yapılan maddelerin imalatı.")

6

SANAYİ ODALARINCA TEŞVİK BELGESİ MÜRACAATI DEĞERLENDİRİLEBİLECEK İMALAT SANAYİ YATIRIMLARI(2)

Kağıt ve kağıt ürünleri imalatı Rafine edilmiş petrol ürünleri ve nükleer yakıt imalatı (Madencilik yatırımları hariç) Kimyasal madde ve ürünlerin imalatı Plastik ve kauçuk ürünleri imalatı Metalik olmayan diğer mineral ürünlerin imalatı

Kimyasal madde ve ürünlerin imalatı. Plastik ve kauçuk ürünleri imalatı. Metalik olmayan diğer mineral ürünlerin imalatı.")

7

SANAYİ ODALARINCA TEŞVİK BELGESİ MÜRACAATI DEĞERLENDİRİLEBİLECEK İMALAT SANAYİ YATIRIMLARI(3)

Ana metal sanayi (demir çelik ana sanayi hariç) Metal eşya sanayi Makine ve teçhizat imalatı Büro, muhasebe ve bilgi işlem makineleri imalatı Elektrikli makine ve cihazların imalatı

Metal eşya sanayi. Makine ve teçhizat imalatı. Büro, muhasebe ve bilgi işlem makineleri imalatı. Elektrikli makine ve cihazların imalatı.")

8

SANAYİ ODALARINCA TEŞVİK BELGESİ MÜRACAATI DEĞERLENDİRİLEBİLECEK İMALAT SANAYİ YATIRIMLARI(4)

Elektrikli makine ve cihazların imalatı Radyo, televizyon, haberleşme teçhizatı ve cihazları imalatı Tıbbi aletler, hassas ve optik aletler ile saat imalatı Motorlu kara taşıtı, römork ve yarı römork imalatı Diğer ulaşım araçlarının imalatı (Gemi ve yat inşa yatırımları hariç) Mobilya imalatı; diğer imalat

Mobilya imalatı; diğer imalat.")

9

YATIRIM TEŞVİK MEVZUATI

2009/15199 sayılı “Yatırımlarda Devlet Yardımları Hakkında Karar” ( tarihli Resmi Gazete) 2009/1 Sayılı Uygulama Tebliği ( tarihli Resmi Gazete)

2009/1 Sayılı Uygulama Tebliği. ( tarihli Resmi Gazete)")

10

ULUSLARARASI YÜKÜMLÜLÜKLER

Dünya Ticaret Örgütü (DTÖ) Yasaklanmış Sübvansiyonlar: 1) İhracat performansına bağlı olan sübvansiyonlar, 2) İthal mallar yerine yerli malların kullanımını özendiren sübvansiyonlardır. Dava Edilebilir Sübvansiyonlar : Uygulanan sübvansiyonun büyüklüğünün; Başka bir üyenin benzer ürününün pazara girişini engellememesi, Herhangi bir ülkeye yapılan ihracatın diğer ülkelerin aynı ülkeye ihracatını etkilememesi, Dünya pazarındaki ihracatta aynı ürünün sürekli pay artışına sebebiyet vermemesi gerekmektedir DTÖ kuralları kapsamında iki tür sübvansiyon tanımlanmıştır. Yasaklanmış Sübvansiyonlar::İhracat performansına bağlı olan sübvansiyonlar ile ithal mallar yerine yerli malların kullanımını özendiren sübvansiyonlardır. Dava Edilebilir Sübvansiyonlarda ise, uygulanan sübvansiyonun büyüklüğünün; *Başka bir üyenin benzer ürününün pazara girişini engellememesi, *Herhangi bir ülkeye yapılan ihracatın diğer ülkelerin aynı ülkeye ihracatını etkilememesi, *Dünya pazarındaki ihracatta aynı ürünün sürekli pay artışına sebebiyet vermemesi gerekmektedir. Bu çerçevede, yeni teşvik sisteminde;İhracat performansına dayalı,Yerli malı kullanımı lehine ayırımcılık yapan, Üretilecek ürünün maliyetine doğrudan etki ederek uluslararası ticarette pazar sapmasına neden olacak unsurlara yer verilmeyecektir.

Yasaklanmış Sübvansiyonlar: 1) İhracat performansına bağlı olan sübvansiyonlar, 2) İthal mallar yerine yerli malların kullanımını özendiren sübvansiyonlardır. Dava Edilebilir Sübvansiyonlar : Uygulanan sübvansiyonun büyüklüğünün; Başka bir üyenin benzer ürününün pazara girişini engellememesi, Herhangi bir ülkeye yapılan ihracatın diğer ülkelerin aynı ülkeye ihracatını etkilememesi, Dünya pazarındaki ihracatta aynı ürünün sürekli pay artışına sebebiyet vermemesi gerekmektedir. DTÖ kuralları kapsamında iki tür sübvansiyon tanımlanmıştır. Yasaklanmış Sübvansiyonlar::İhracat performansına bağlı olan sübvansiyonlar ile ithal mallar yerine yerli malların kullanımını özendiren sübvansiyonlardır. Dava Edilebilir Sübvansiyonlarda ise, uygulanan sübvansiyonun büyüklüğünün; *Başka bir üyenin benzer ürününün pazara girişini engellememesi, *Herhangi bir ülkeye yapılan ihracatın diğer ülkelerin aynı ülkeye ihracatını etkilememesi, *Dünya pazarındaki ihracatta aynı ürünün sürekli pay artışına sebebiyet vermemesi gerekmektedir. Bu çerçevede, yeni teşvik sisteminde;İhracat performansına dayalı,Yerli malı kullanımı lehine ayırımcılık yapan, Üretilecek ürünün maliyetine doğrudan etki ederek uluslararası ticarette pazar sapmasına neden olacak unsurlara yer verilmeyecektir.")

11

ULUSLARARASI YÜKÜMLÜLÜKLER

Avrupa Birliği (AB) Yatay Yardımlar: Belirli endüstriyel sektörlere yönelik olarak değil, belirli genel ekonomik faaliyetlere ya da hedeflere yönelik olarak önemli bir sosyo-ekonomik yarar sağlamak üzere verilen yardım türüdür. (Ar-Ge, Çevre, KOBİ) Bölgesel Yardımlar: Az gelişmiş bölgeler ve yapısal güçlüklerle karşı karşıya olan bölgelerin gelişimine katkı sağlamak üzere verilen yardımlardır. Özel Kurallara Tâbi Sektörlere Yönelik Yardımlar : Belirli sektörlerde üretim kapasitesinin arttırılmasını engellemeye yönelik daha kısıtlayıcı düzenlemeleri içeren yardım türüdür. De-minimis : Yardım miktarının küçük olduğu durumlarda Komisyona ön bildirim yapma zorunluluğu bulunmamaktadır. Diğer taraftan Yatırım Teşvik Sistemi Türkiye ile AB arasında aktedilen ve Gümrük Birliğini kuran 1/ 95 sayılı Ortaklık Konseyi Kararı ve Avrupa Kömür ve Çelik Topluluğu Anlaşmasında yer alan hükümlerle uyumlu olmak zorundadır. Bununla birlikte bazı istisnalar getirilmiştir. Bunlar:Küçük ve Orta Ölçekli İşletmelerin geliştirilmesi, Araştırma ve Geliştirme (AR-GE) girişimlerinin desteklenmesi, Çevrenin korunması, İstihdamın arttırılması, Eğitimin geliştirilmesi ve Ortak Pazar içerisindeki toplumsal bütünleşmeye hizmet etmek ve bölgeler arası gelişmişlik farklarını azaltmak üzere az gelişmiş bölgelerin desteklenmesidir. Bu alanlara yönelik olarak verilen devlet yardımları dört ana başlık altında sınıflandırılmaktadır: * Yatay Yardımlar: Belirli endüstriyel sektörlere yönelik olarak değil, belirli genel ekonomik faaliyetlere ya da hedeflere yönelik olarak önemli bir sosyo-ekonomik yarar sağlamak üzere verilen yardım türüdür. AR-GE, Çevre Koruma, KOBİ, istihdam ve eğitim yardımları bu kapsamdadır. *Bölgesel Yardımlar: AT Antlaşmasının 87(3)(a) ve 87(3)(c) maddeleri kapsamında AB’nin bölgesel politikaları ile uyumlu olarak az gelişmiş bölgeler ve yapısal güçlüklerle karşı karşıya olan bölgelerin gelişimine katkı sağlamak üzere verilen yardımlardır. *Özel Kurallara Tâbi Sektörlere Yönelik Yardımlar: Belirli sektörlerde üretim kapasitesinin arttırılmasını engellemeye yönelik daha kısıtlayıcı düzenlemeleri içeren yardım türüdür. Tarım(), balıkçılık(*), sentetik elyaf, gemi inşa, kömür, çelik, ulaştırma(*), yayımcılık(*), görsel-işitsel hizmetler(*) ve posta hizmetleri(*) sektörleri oldukça detaylı düzenlemeleri içeren özel kurallara tabi sektörlerdir. *De-minimis: Yardım miktarının küçük olduğu durumlarda, verilen yardımın üye devletler arasındaki rekabet ve ticaret üzerinde dikkate değer bir etkisi yoktur. Komisyon, bildirim konusundaki idari yükü azaltmak ve AB için gerçekten önem taşıyan durumlar üzerinde yoğunlaşmak için de-minimis olarak bilinen kuralı getirmiştir. Bu kurala göre, üç yıllık bir süre boyunca her tür program kapsamında yapılan tüm yardımların kümülatif tutarının 200,000 Euro’yu geçmemesi durumunda üye devlet tarafından Komisyona ön bildirim yapma zorunluluğu bulunmamaktadır.

Yatay Yardımlar: Belirli endüstriyel sektörlere yönelik olarak değil, belirli genel ekonomik faaliyetlere ya da hedeflere yönelik olarak önemli bir sosyo-ekonomik yarar sağlamak üzere verilen yardım türüdür. (Ar-Ge, Çevre, KOBİ) Bölgesel Yardımlar: Az gelişmiş bölgeler ve yapısal güçlüklerle karşı karşıya olan bölgelerin gelişimine katkı sağlamak üzere verilen yardımlardır. Özel Kurallara Tâbi Sektörlere Yönelik Yardımlar : Belirli sektörlerde üretim kapasitesinin arttırılmasını engellemeye yönelik daha kısıtlayıcı düzenlemeleri içeren yardım türüdür. De-minimis : Yardım miktarının küçük olduğu durumlarda Komisyona ön bildirim yapma zorunluluğu bulunmamaktadır. Diğer taraftan Yatırım Teşvik Sistemi Türkiye ile AB arasında aktedilen ve Gümrük Birliğini kuran 1/ 95 sayılı Ortaklık Konseyi Kararı ve Avrupa Kömür ve Çelik Topluluğu Anlaşmasında yer alan hükümlerle uyumlu olmak zorundadır. Bununla birlikte bazı istisnalar getirilmiştir. Bunlar:Küçük ve Orta Ölçekli İşletmelerin geliştirilmesi, Araştırma ve Geliştirme (AR-GE) girişimlerinin desteklenmesi, Çevrenin korunması, İstihdamın arttırılması, Eğitimin geliştirilmesi ve Ortak Pazar içerisindeki toplumsal bütünleşmeye hizmet etmek ve bölgeler arası gelişmişlik farklarını azaltmak üzere az gelişmiş bölgelerin desteklenmesidir. Bu alanlara yönelik olarak verilen devlet yardımları dört ana başlık altında sınıflandırılmaktadır: * Yatay Yardımlar: Belirli endüstriyel sektörlere yönelik olarak değil, belirli genel ekonomik faaliyetlere ya da hedeflere yönelik olarak önemli bir sosyo-ekonomik yarar sağlamak üzere verilen yardım türüdür. AR-GE, Çevre Koruma, KOBİ, istihdam ve eğitim yardımları bu kapsamdadır. *Bölgesel Yardımlar: AT Antlaşmasının 87(3)(a) ve 87(3)(c) maddeleri kapsamında AB’nin bölgesel politikaları ile uyumlu olarak az gelişmiş bölgeler ve yapısal güçlüklerle karşı karşıya olan bölgelerin gelişimine katkı sağlamak üzere verilen yardımlardır. *Özel Kurallara Tâbi Sektörlere Yönelik Yardımlar: Belirli sektörlerde üretim kapasitesinin arttırılmasını engellemeye yönelik daha kısıtlayıcı düzenlemeleri içeren yardım türüdür. Tarım(), balıkçılık(*), sentetik elyaf, gemi inşa, kömür, çelik, ulaştırma(*), yayımcılık(*), görsel-işitsel hizmetler(*) ve posta hizmetleri(*) sektörleri oldukça detaylı düzenlemeleri içeren özel kurallara tabi sektörlerdir. *De-minimis: Yardım miktarının küçük olduğu durumlarda, verilen yardımın üye devletler arasındaki rekabet ve ticaret üzerinde dikkate değer bir etkisi yoktur. Komisyon, bildirim konusundaki idari yükü azaltmak ve AB için gerçekten önem taşıyan durumlar üzerinde yoğunlaşmak için de-minimis olarak bilinen kuralı getirmiştir. Bu kurala göre, üç yıllık bir süre boyunca her tür program kapsamında yapılan tüm yardımların kümülatif tutarının 200,000 Euro’yu geçmemesi durumunda üye devlet tarafından Komisyona ön bildirim yapma zorunluluğu bulunmamaktadır.")

12

ULUSLARARASI YÜKÜMLÜLÜKLER

Hassas Sektörlere Yönelik Kurallar Gemi İnşa Sektörü Bu sektöre yönelik bölgesel yardımlar, sadece mevcut tersanelerin iyileştirilmesi (up-grading) veya modernizasyonu amacıyla yapılacak yatırımlara yöneliktir. Sentetik Elyaf Sentetik elyaf sektörünün, bölgesel uygulamalar da dahil, teşvik edilmesi yasaklanmıştır. Çelik Sektörü Çelik sektörünün, bölgesel uygulamalar da dahil teşvik edilmesi yasaklanmıştır. Kömür Sektörü Kapatma planına bağlı olmak kaydıyla, üretim faaliyetlerinin azaltılması ve sektörün yeniden yapılandırılmasına yönelik yardımlardır. Hassas Sektörlere Yönelik Kurallar: Gemi İnşa Sektörü: Gemi İnşa Sektörü; eğitim, de-minimis, KOBİ, kurtarma ve yeniden yapılandırma, çevre koruma ve AR-GE yardımlarından ilgili çerçeve kararlarındaki genel hükümler çerçevesinde, inovasyon, kapatma, istihdam, ihracat kredileri, kalkınma ve bölgesel yardımlardan özel şartlar çerçevesinde yararlanabilmektedir. Bu sektöre yönelik bölgesel yardımlar, sadece mevcut tersanelerin iyileştirilmesi (up-grading) veya modernizasyonu amacıyla yapılacak yatırımlara yöneliktir. Gemi yapımının teşviki yasaklanmıştır. Sektöre yönelik teşvik, sadece bölgesel kalkınma amacıyla verilmektedir. ( 87/ 3-a kapsamındaki bölgeler) Sentetik Elyaf: Sentetik elyaf sektörünün, bölgesel uygulamalar da dahil, teşvik edilmesi yasaklanmıştır. Sektör; de minimis, KOBİ, AR-GE, çevre koruma eğitim ve istihdam alanındaki yardımlardan halen yürürlükte olan ilgili çerçeve kararları kapsamında yararlanabilmektedir. Çelik Sektörü: Çelik sektörünün, bölgesel uygulamalar da dahil teşvik edilmesi yasaklanmıştır. Sektör; de minimis, KOBİ, AR-GE, çevre koruma eğitim ve istihdam alanındaki yardımlardan halen yürürlükte olan ilgili çerçeve kararları kapsamında yararlanabilmektedir. Kömür Sektörü: Kömür sektöründe izin verilen yardımlar üç kategoride ele alınmıştır. Bunlar; bir kapatma planına bağlı olmak kaydıyla üretim faaliyetlerinin azaltılmasına yönelik yardım, kömür rezervlerine erişime yönelik yardım ve kömür sektörünün yeniden yapılandırılmasına ilişkin olağandışı harcamalara yönelik yardımlardır. Kömür rezervlerine erişime yönelik yardımlar ise bir ilk yatırım projesine yönelik olarak veya cari üretim zararlarını (“Cari Üretim Zararları” dünya piyasa şartlarını dikkate almak kaydı ile yapılacak bir satış anlaşması ile belirlenen satış fiyatı ile üretim maliyeti arasındaki fark olarak tanımlanmaktadır) karşılamak üzere verilebilmektedir.

veya modernizasyonu amacıyla yapılacak yatırımlara yöneliktir. Sentetik Elyaf. Sentetik elyaf sektörünün, bölgesel uygulamalar da dahil, teşvik edilmesi yasaklanmıştır. Çelik Sektörü. Çelik sektörünün, bölgesel uygulamalar da dahil teşvik edilmesi yasaklanmıştır. Kömür Sektörü. Kapatma planına bağlı olmak kaydıyla, üretim faaliyetlerinin azaltılması ve sektörün yeniden yapılandırılmasına yönelik yardımlardır. Hassas Sektörlere Yönelik Kurallar: Gemi İnşa Sektörü: Gemi İnşa Sektörü; eğitim, de-minimis, KOBİ, kurtarma ve yeniden yapılandırma, çevre koruma ve AR-GE yardımlarından ilgili çerçeve kararlarındaki genel hükümler çerçevesinde, inovasyon, kapatma, istihdam, ihracat kredileri, kalkınma ve bölgesel yardımlardan özel şartlar çerçevesinde yararlanabilmektedir. Bu sektöre yönelik bölgesel yardımlar, sadece mevcut tersanelerin iyileştirilmesi (up-grading) veya modernizasyonu amacıyla yapılacak yatırımlara yöneliktir. Gemi yapımının teşviki yasaklanmıştır. Sektöre yönelik teşvik, sadece bölgesel kalkınma amacıyla verilmektedir. ( 87/ 3-a kapsamındaki bölgeler) Sentetik Elyaf: Sentetik elyaf sektörünün, bölgesel uygulamalar da dahil, teşvik edilmesi yasaklanmıştır. Sektör; de minimis, KOBİ, AR-GE, çevre koruma eğitim ve istihdam alanındaki yardımlardan halen yürürlükte olan ilgili çerçeve kararları kapsamında yararlanabilmektedir. Çelik Sektörü: Çelik sektörünün, bölgesel uygulamalar da dahil teşvik edilmesi yasaklanmıştır. Sektör; de minimis, KOBİ, AR-GE, çevre koruma eğitim ve istihdam alanındaki yardımlardan halen yürürlükte olan ilgili çerçeve kararları kapsamında yararlanabilmektedir. Kömür Sektörü: Kömür sektöründe izin verilen yardımlar üç kategoride ele alınmıştır. Bunlar; bir kapatma planına bağlı olmak kaydıyla üretim faaliyetlerinin azaltılmasına yönelik yardım, kömür rezervlerine erişime yönelik yardım ve kömür sektörünün yeniden yapılandırılmasına ilişkin olağandışı harcamalara yönelik yardımlardır. Kömür rezervlerine erişime yönelik yardımlar ise bir ilk yatırım projesine yönelik olarak veya cari üretim zararlarını ( Cari Üretim Zararları dünya piyasa şartlarını dikkate almak kaydı ile yapılacak bir satış anlaşması ile belirlenen satış fiyatı ile üretim maliyeti arasındaki fark olarak tanımlanmaktadır) karşılamak üzere verilebilmektedir.")

13

YENİ TEŞVİK SİSTEMİ : ARKA PLAN ÇALIŞMASI(1)

Yatırım Teşvik Belgelerine ilişkin Hazine Müsteşarlığı verileri İSO tarafından açıklanan 2008 yılı İlk 500 Büyük Firma Raporu 2008 yılı İkinci 500 Büyük Firma Raporu TÜİK Genel Sanayi ve İş Yerleri Sayımı Sonuçları DPT Müsteşarlığı Sosyo Ekonomik Gelişmişlik Sıralaması çalışması ve Bölgesel Gelişme Raporu

14

YENİ TEŞVİK SİSTEMİ : ARKA PLAN ÇALIŞMASI(2)

Türkiye Kalkınma Bankası muhtelif araştırma raporları Sanayi ve Ticaret Bakanlığı İl ve İlçe Geliştirme Stratejileri Sektör ve Çeşitli Konularda Araştırmalar Sanayi Potansiyeli ve Yatırım Alanları Araştırmaları Yatırım Ortamı ve Yapılabilecek Yatırımlar Araştırmaları Sanayi Profilleri Konu ile İlgili Sektör Uzmanları ile Yapılan Toplantılar

15

YENİ TEŞVİK SİSTEMİ A-Genel Teşvik Sistemi B-Bölgesel Teşvik Sistemi

C-Büyük Ölçekli Yatırımların Teşviki Sistemi Yatırımlarda yeni teşvik sistemi ; Genel Teşvik Sistemi : Büyük Yatırımlar Teşviki Bölgesel Teşvikler (İBBS Düzey 2) olmak üzere üç ana kategoride oluşturulmuştur.

olmak üzere üç ana kategoride oluşturulmuştur.")

16

A- GENEL TEŞVİK SİSTEMİ

Büyük ölçekli yatırım ve bölgesel desteklerden yararlanamayan yatırımlardan teşvik edilmeyen konular haricindekiler Gümrük Vergisi Muafiyeti ve KDV istisnası ile desteklenmektedir. Genel Teşvik Sisteminden Müsteşarlığımızca Yatırım Teşvik Belgesi düzenlenmesi için yatırım tutarının I. ve II. bölgelerde asgari 1 Milyon TL, III. ve IV. bölgelerde ise asgari 500 Bin TL olması gerekmektedir. Genel Teşvik Sistemi mevcut uygulamanın devamını öngörmektedir. Büyük yatırım ve bölgesel teşviklerden yararlanamayan yatırımların mevcut sistemle desteklenmesine KDV istisnası ve Gümrük Vergisi Muafiyeti ile devam edilecektir

17

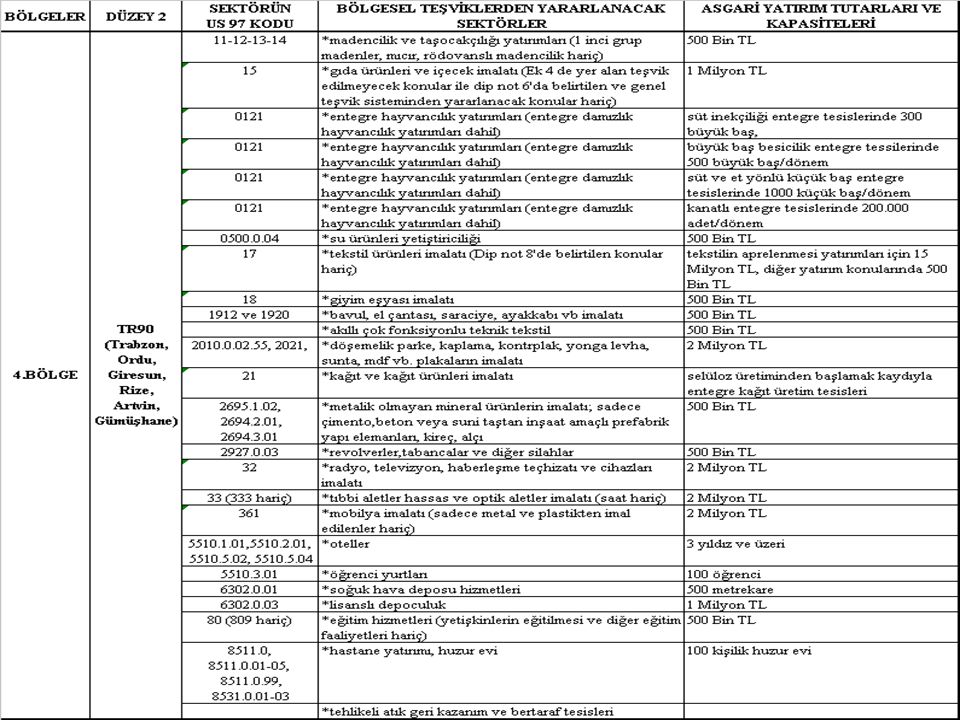

B-BÖLGESEL TEŞVİK SİSTEMİ

Bölgeler, 2002 / 4720 sayılı Bakanlar Kurulu Kararı ile belirlenen İstatistiki Bölge Birimleri Sınıflandırması (İBBS)- Düzey 2 esas alınarak belirlenmiştir. Bölgelerin gelişmişlik seviyelerine göre yardım yoğunlukları farklılaştırılmıştır. Desteklenecek sektörler, bölgelerin potansiyelleri ve ekonomik ölçek büyüklükleri dikkate alınarak tespit edilmiştir.

- Düzey 2 esas alınarak belirlenmiştir. Bölgelerin gelişmişlik seviyelerine göre yardım yoğunlukları farklılaştırılmıştır. Desteklenecek sektörler, bölgelerin potansiyelleri ve ekonomik ölçek büyüklükleri dikkate alınarak tespit edilmiştir.")

18

BÖLGELER

19

Bölgelerin Sosyoekonomik Gelişmişlik Seviyesi

20

BÖLGESEL TEŞVİK SİSTEMİNDE UYGULANACAK TEŞVİK ARAÇLARI

KDV İstisnası Gümrük Vergisi Muafiyeti Faiz Desteği Sigorta Primi İşveren Hissesinin Asgari Ücrete Tekabül Eden Kısmının Hazinece Karşılanması Kurumlar/Gelir Vergisi İndirimi Yatırım Yeri Tahsisi Bu çerçevede önereceğimiz modelde kullanmayı öngördüğümüz destek yöntemleri şu şekilde belirlenmiştir.

21

B- BÖLGESEL TEŞVİK SİSTEMİ

Tekstilde iplik ve dokuma konularında modernizasyon dışında ilave kapasite oluşturacak yatırımlar teşvik edilmeyecektir. Eğitim, sağlık, 3 yıldız ve üzeri turizm konaklama yatırımları İstanbul hariç tüm yörelerde istisnasız teşvik edilmektedir. I inci ve II nci bölgelerdeki asgari 50 kişilik istihdam sağlayan mevcut tekstil ve giyim eşyası (konfeksiyon ve deri) konusunda faaliyette bulunan tesislerin IV üncü bölgeye taşınması teşvik edilmektedir. Bölgesel Teşviklerden yararlanan yatırımların işletmeye geçişlerini müteakip, asgari 5 yıl süre ile bölgede faaliyette bulunması şartı aranacaktır. Yatırımlarda yeni teşvik sistemi ; Genel Teşvik Sistemi : Büyük Yatırımlar Teşviki Bölgesel Teşvikler (İBBS Düzey 2) olmak üzere üç ana kategoride oluşturulmuştur.

konusunda faaliyette bulunan tesislerin IV üncü bölgeye taşınması teşvik edilmektedir. Bölgesel Teşviklerden yararlanan yatırımların işletmeye geçişlerini müteakip, asgari 5 yıl süre ile bölgede faaliyette bulunması şartı aranacaktır. Yatırımlarda yeni teşvik sistemi ; Genel Teşvik Sistemi : Büyük Yatırımlar Teşviki. Bölgesel Teşvikler (İBBS Düzey 2) olmak üzere üç ana kategoride oluşturulmuştur.")

22

BÖLGESEL TEŞVİK SİSTEMİ İSTİSNALARI(1)

İstanbul hariç olmak üzere, Sanayi ve Ticaret Bakanlığı tarafından İhtisas Organize Sanayi Bölgesi oluşturulan yatırım konuları, ilgili bölgede seçilmiş sektörler arasında yer almasa dahi, bölgede uygulanan desteklerden yararlanır. Denizyolu ile yük ve/veya yolcu taşımacılığına yönelik yatırımlar İkinci Bölgede uygulanan desteklerden, havayolu ile yük ve/veya yolcu taşımacılığına yönelik yatırımlar Birinci Bölgede uygulanan desteklerden yararlanır. Havayolu taksi işletmeciliği yatırımları teşvik edilmez. Özel sektör tarafından yapılacak şehirler arası yük ve/veya yolcu taşımacılığına yönelik demiryolu yatırımları ile şehir içi yük taşımacılığına yönelik demiryolu yatırımları tüm bölgelerde teşvik edilir. Birden fazla bölgede taşımacılık yapılması durumunda vagon teminine yönelik harcamalar faaliyet gösterilen alanda gelişmişlik düzeyi en düşük olan bölgenin desteklerinden faydalanır.

23

BÖLGESEL TEŞVİK SİSTEMİ İSTİSNALARI(2)

Jeotermal enerji ile veya enerji santralleri atık ısısı ile konut ısıtma/soğutma yatırımları bulunduğu bölgede uygulanan desteklerden yararlanır. Avrupa Kömür-Çelik Topluluğu Anlaşması kapsamına giren yatırımlar desteklerden yararlanamaz.

24

BÖLGESEL TEŞVİK SİSTEMİ İSTİSNALARI(3)

Gıda Ürünleri ve İçecek İmalatı yatırımlarından; "pirinç, bulgur, ev hayvanları için hazır yem, balık unu, balık yağı, balık yemi, ekmek, kek, gofret, rakı ve bira" üretimine yönelik komple yeni ve tevsi yatırımları, "kuru yemiş, turşu, linter pamuğu, çay ve fındık" üretimine yönelik komple yeni ve tevsi yatırımlar, "hazır çorba ve et suları ve müstahzarları üretimleri ile tahıl ve baklagil tasnif ve ambalajlanması" yatırımları bölgesel ve sektörel desteklerden yararlanamaz. Derinin tabaklanmasına yönelik yatırımlar sadece organize sanayi bölgelerinde teşvik edilir.

25

BÖLGESEL TEŞVİK SİSTEMİ İSTİSNALARI(4)

Tekstil sektöründe -kütlü pamuk işleme yatırımları teşvik edilmez. -sentetik elyaf ve sentetik iplik üretimine yönelik komple yeni, tevsi, entegrasyon cinsindeki yatırımlar teşvik edilmez. -iplik ve dokuma (yün ipliği, akıllı ve çok fonksiyonlu teknik tekstil, halı, tafting, dokunmamış-örülmemiş kumaş, çuval hariç) konularında sadece modernizasyon cinsindeki yatırımlar teşvik edilir.

konularında sadece modernizasyon cinsindeki yatırımlar teşvik. edilir.")

27

C-BÜYÜK ÖLÇEKLİ YATIRIMLAR

Büyük proje yatırımlarının teşviki ile; Teknoloji ve Ar- Ge kapasitesini artıracak ve Rekabet üstünlüğü sağlayacak Sektörüne göre farklı büyüklüklerde tanımlanmış büyük ölçekli yatırımlara yönelik bir teşvik sisteminin oluşturulması amaçlanmıştır. Bu tür yatırımlar bütün bölgelerde teşvik edilmektedir.

28

C-BÜYÜK ÖLÇEKLİ YATIRIMLAR

Sektörler(1) 1-KİMYASAL MADDE VE ÜRÜNLERİN İMALATI 2-RAFİNE EDİLMİŞ PETROL ÜRÜNLERİ İMALATI 3-TRANSİT BORU HATTIYLA TAŞIMACILIK HİZMETLERİ 4-MOTORLU KARA TAŞITLARI İMALATI 5-MAKİNE İMALAT YATIRIMLARI 6-LİMAN YATIRIMLARI

1-KİMYASAL MADDE VE ÜRÜNLERİN İMALATI. 2-RAFİNE EDİLMİŞ PETROL ÜRÜNLERİ İMALATI. 3-TRANSİT BORU HATTIYLA TAŞIMACILIK HİZMETLERİ. 4-MOTORLU KARA TAŞITLARI İMALATI. 5-MAKİNE İMALAT YATIRIMLARI. 6-LİMAN YATIRIMLARI.")

29

C-BÜYÜK ÖLÇEKLİ YATIRIMLAR

Sektörler(2) 7-DEMİRYOLU VE TRAMVAY LOKOMOTİFLERİ VE/VEYA VAGON İMALATI 8-ELEKTRONİK SANAYİ YATIRIMLARI 9-TIBBİ ALETLER, HASSAS VE OPTİK ALETLER İMALATI 10-İLAÇ İMALATI 11-HAVA VE UZAY TAŞITLARI İMALATI 12-MADENCİLİK YATIRIMLARI

7-DEMİRYOLU VE TRAMVAY LOKOMOTİFLERİ VE/VEYA VAGON İMALATI. 8-ELEKTRONİK SANAYİ YATIRIMLARI. 9-TIBBİ ALETLER, HASSAS VE OPTİK ALETLER İMALATI. 10-İLAÇ İMALATI. 11-HAVA VE UZAY TAŞITLARI İMALATI. 12-MADENCİLİK YATIRIMLARI.")

30

C-BÜYÜK ÖLÇEKLİ YATIRIMLAR

1- KİMYASAL MADDE VE ÜRÜNLERİN İMALATI Asgari 1 Milyar TL tutarındaki yatırımlar 2-RAFİNE EDİLMİŞ PETROL ÜRÜNLERİ İMALATI Asgari 1 Milyar TL tutarındaki yatırımlar. 3-TRANSİT BORU HATTIYLA TAŞIMACILIK HİZMETLERİ

31

C-BÜYÜK ÖLÇEKLİ YATIRIMLAR

4- MOTORLU KARA TAŞITLARI İMALATI Asgari 250 Milyon TL tutarındaki yatırımlar 5- MAKİNE İMALAT YATIRIMLARI Asgari 50 Milyon TL tutarındaki yatırımlar 6- LİMAN YATIRIMLARI

32

C-BÜYÜK ÖLÇEKLİ YATIRIMLAR

7-DEMİRYOLU VE TRAMVAY LOKOMOTİFLERİ VE/VEYA VAGON İMALATI Asgari 50 Milyon TL tutarındaki yatırımlar. 8- ELEKTRONİK SANAYİ YATIRIMLARI -Asgari 1 Milyar TL tutarındaki LCD / Plazma üretimine yönelik yatırımlar, -Asgari 150 Milyon TL tutarındaki modül panel üretimi yatırımları, -Lazer TV, üç boyutlu TV’ler ve OLED TV vb TV üretimine yönelik yatırımlar, - Asgari 50 Milyon TL tutarındaki diğer elektronik sektörü yatırımları

33

C-BÜYÜK ÖLÇEKLİ YATIRIMLAR

9-TIBBİ ALETLER, HASSAS VE OPTİK ALETLER İMALATI Asgari 50 Milyon TL tutarındaki yatırımlar. 10- İLAÇ İMALATI Asgari 100 Milyon TL ve üzeri ilaç üretimi yatırımları. 11-HAVA VE UZAY TAŞITLARI İMALATI Komple yeni veya asgari 50 Milyon TL tutarındaki tevsi ve/veya ürün çeşitlendirmeye yönelik yatırımlar

34

C-BÜYÜK ÖLÇEKLİ YATIRIMLAR

12-MADENCİLİK YATIRIMLARI Maden Kanununda belirtilen IV/c grubu metalik madenlerle ilgili nihai metal üretimine yönelik izabe (cevher işleme) tesisleri ile entegre maden üretimi tesislerine yönelik (istihraç+işleme) yatırımları (Demir ve Manganez gibi AKÇT kapsamı ürünler hariç).

tesisleri ile entegre maden üretimi tesislerine yönelik (istihraç+işleme) yatırımları (Demir ve Manganez gibi AKÇT kapsamı ürünler hariç).")

35

BÜYÜK ÖLÇEKLİ YATIRIMLARIN TEŞVİK SİSTEMİNDE UYGULANACAK TEŞVİK ARAÇLARI

KDV İstisnası Gümrük Vergisi Muafiyeti Sigorta Primi İşveren Hissesinin Asgari Ücrete Tekabül Eden Kısmının Hazinece Karşılanması Kurumlar/Gelir Vergisi İndirimi Yatırım Yeri Tahsisi Bu çerçevede önereceğimiz modelde kullanmayı öngördüğümüz destek yöntemleri şu şekilde belirlenmiştir.

36

KATMA DEĞER VERGİSİ 3065 sayılı Katma Değer Vergisi Kanunu gereğince, yerli veya ithal yatırım malı makine ve teçhizat temininde ödenmesi gereken KDV tahsil edilmemektedir.

37

GÜMRÜK VERGİSİ MUAFİYETİ

Yatırım malı ithal makine ve teçhizat için, yürürlükteki İthalat Rejimi Kararı gereğince ödenmesi gereken Gümrük Vergileri tahsil edilmemektedir. İşletme malzemesi ve hammaddelere muafiyet uygulanmaz.

38

Faiz Desteği ; FAİZ DESTEĞİ

Faiz Desteği ihtiva eden teşvik belgeleri kapsamında kullanılacak bir yıldan uzun vadeli yatırım kredilerinin faizlerinin bir kısmı Hazine tarafından ödenmektedir.

39

FAİZ DESTEĞİ a) Kullanılmış makine ve teçhizat,

b) Kamu iktisadi teşebbüsleri dâhil kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının yapacağı yatırımlar, c) Diğer kamu kurum ve kuruluşlarınca kullandırılan veya kamu kaynaklarından sübvanse edilen krediler için, faiz desteği uygulanmaz.

Kamu iktisadi teşebbüsleri dâhil kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının yapacağı yatırımlar, c) Diğer kamu kurum ve kuruluşlarınca kullandırılan veya kamu kaynaklarından sübvanse edilen krediler için, faiz desteği uygulanmaz.")

40

Ar-Ge ve Çevre Yatırımları (Puan)

FAİZ DESTEĞİ Bölgesel (Puan) Ar-Ge ve Çevre Yatırımları (Puan) Bölgeler TL Kredisi Döviz Kredisi 1 - 5 2 3 4 1- Üst Limitler: - Ar-Ge ve çevre yatırımlarında 300 Bin TL; diğer yatırımlarda 500 Bin TL. Uygulama dönemi azami 5 yıl. 2- Kredinin, sabit yatırım tutarının azami % 70 oranındaki kısmına faiz desteği uygulanacaktır. 3- Hazine Müsteşarlığı ile Protokol imzalayan tüm bankalar ve Leasing şirketleri kapsama dahildir.

Ar-Ge ve Çevre Yatırımları (Puan) Bölgeler. TL Kredisi. Döviz Kredisi Üst Limitler: - Ar-Ge ve çevre yatırımlarında 300 Bin TL; diğer yatırımlarda 500 Bin TL. Uygulama dönemi azami 5 yıl. 2- Kredinin, sabit yatırım tutarının azami % 70 oranındaki kısmına faiz desteği uygulanacaktır. 3- Hazine Müsteşarlığı ile Protokol imzalayan tüm bankalar ve. Leasing şirketleri kapsama dahildir.")

41

SİGORTA PRİMİ İŞVEREN HİSSESİ

Büyük ölçekli yatırımlar ile bölgesel uygulama kapsamında desteklenen yatırımlardan, teşvik belgesinde kayıtlı istihdam öngörüleri ile tutarlı olmak kaydıyla; a) Komple yeni yatırımlarda işletmeye geçiş tarihinden itibaren sağlanan, b) Diğer yatırım cinslerinde yatırımın tamamlanmasını müteakip, yatırıma başlama tarihinden önceki son altı aylık dönemde (mevsimsellik özellik taşıyan yatırımlarda bir önceki yıla ait mevsimsel istihdam ortalamaları dikkate alınır) Sosyal Güvenlik İl Müdürlüğüne verilen aylık Prim ve Hizmet Belgesinde bildirilen ortalama işçi sayısına ilave edilen, istihdam için ödenmesi gereken sigorta primi işveren hissesinin asgari ücrete tekabül eden kısmı Hazinece karşılanır. Ödemeler sadece yeni yatırıma dayalı ilave istihdama yapılır.

Komple yeni yatırımlarda işletmeye geçiş tarihinden itibaren sağlanan, b) Diğer yatırım cinslerinde yatırımın tamamlanmasını müteakip, yatırıma başlama tarihinden önceki son altı aylık dönemde (mevsimsellik özellik taşıyan yatırımlarda bir önceki yıla ait mevsimsel istihdam ortalamaları dikkate alınır) Sosyal Güvenlik İl Müdürlüğüne verilen aylık Prim ve Hizmet Belgesinde bildirilen ortalama işçi sayısına ilave edilen, istihdam için ödenmesi gereken sigorta primi işveren hissesinin asgari ücrete tekabül eden kısmı Hazinece karşılanır. Ödemeler sadece yeni yatırıma dayalı ilave istihdama yapılır.")

42

SİGORTA PRİMİ İŞVEREN HİSSESİ

’dan önce başlayan yatırımlar Bölgeler Bölgesel Büyük Ölçekli 1 2 yıl 2 3 yıl 3 5 yıl 4 7 yıl

43

SİGORTA PRİMİ İŞVEREN HİSSESİ

’dan sonra başlayan yatırımlar Bölgeler Bölgesel Büyük Ölçekli 1 - 2 3 3 yıl 4 5 yıl

44

VERGİ İNDİRİMİ Büyük ölçekli yatırımlar ile bölgesel uygulama kapsamında gerçekleştirilen yatırımlarda, 5520 sayılı Kurumlar Vergisi Kanununun 32/A maddesi çerçevesinde, kurumlar vergisi veya gelir vergisine uygulanacak indirimdir.

45

VERGİ İNDİRİMİ 31.12.2010’dan önce başlayan yatırımlar

Bölgesel Ve Sektörel Büyük Proje Bölgeler Yatırıma Katkı Oranı (%) İndirime Tekabül Eden Kurumlar Vergisi Oranı (%) Vergi İndirimi Oranı (%) Uygulanacak Kurumlar Vergisi Oranı (%) 1 20 10 50 30 2 8 60 40 3 4 80 90 70

İndirime Tekabül Eden Kurumlar Vergisi Oranı (%) Vergi İndirimi Oranı (%) Uygulanacak Kurumlar Vergisi Oranı (%)")

46

VERGİ İNDİRİMİ 31.12.2010’dan sonra başlayan yatırımlar

Bölgesel Ve Sektörel Büyük Proje Bölgeler Yatırıma Katkı Oranı (%) İndirime Tekabül Eden Kurumlar Vergisi Oranı (%) Vergi İndirimi Oranı (%) Uygulanacak Kurumlar Vergisi Oranı (%) İndirime Tekabül Eden Kurumlar Vergisi Oranı (%) 1 10 15 25 2 12 40 30 3 20 8 60 4 80 45

İndirime Tekabül Eden Kurumlar Vergisi Oranı (%) Vergi İndirimi Oranı (%) Uygulanacak Kurumlar Vergisi Oranı (%) İndirime Tekabül Eden Kurumlar Vergisi Oranı. (%)")

47

VERGİ İNDİRİMİNE KONU EDİLEMEYECEK YATIRIMLAR

a) 5520 sayılı Kanun gereği finans ve sigortacılık konularında faaliyet gösteren kurumlar ve iş ortaklıkları, b) 4283 sayılı Yap-İşlet Modeli ile Elektrik Enerjisi Üretim Tesislerinin Kurulması ve İşletilmesi ile Enerji Satışının Düzenlenmesi Hakkında Kanun c) 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanun kapsamında gerçekleştirilen yatırımlar, indirimli kurumlar vergisi veya gelir vergisi uygulamasından yararlanamaz

5520 sayılı Kanun gereği finans ve sigortacılık konularında. faaliyet gösteren kurumlar ve iş ortaklıkları, b) 4283 sayılı Yap-İşlet Modeli ile Elektrik Enerjisi Üretim Tesislerinin. Kurulması ve İşletilmesi ile Enerji Satışının Düzenlenmesi Hakkında. Kanun. c) 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli. Çerçevesinde Yaptırılması Hakkında Kanun kapsamında. gerçekleştirilen yatırımlar, indirimli kurumlar vergisi veya gelir vergisi uygulamasından. yararlanamaz.")

48

YATIRIMA BAŞLAMA TARİHİ

Teşvik belgesinde öngörülen yatırıma başlama tarihi teşvik belgesi için Müsteşarlığa veya sanayi odasına müracaat tarihi olup, yatırıma başlanıldığının kabul edilebilmesi için, arazi-arsa alımı, altyapının hazırlanması, inşaata başlama, makine ve teçhizat temini gibi harcamalardan bir veya birkaçının gerçekleştirilmesi şarttır. Ancak harcama tutarının; bölgesel uygulama kapsamında gerçekleştirilen yatırımlar için teşvik belgesinde kayıtlı sabit yatırımın en az %10’u, büyük ölçekli yatırımlar için ise en az 5 milyon Türk Lirası olması halinde yatırıma başlanılmış sayılır.

49

YATIRIM YERİ TAHSİSİ İstisnalar:

Büyük proje yatırımları ile bölgesel ve sektörel olarak desteklenecek yatırımlara Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde yatırım yeri tahsis edilebilecektir. İstisnalar: 5520 sayılı Kanun gereği finans ve sigortacılık konularında faaliyet gösteren kurumlar ve iş ortaklıkları ile 4283 sayılı Yap-İşlet Modeli ile Elektrik Enerjisi Üretim Tesislerinin Kurulması ve İşletilmesi ile Enerji Satışının Düzenlenmesi Hakkında Kanun ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanun kapsamında gerçekleştirilen yatırımlar

50

TEKSTİL TESİSLERİNDE TAŞINMA DESTEĞİ

Tekstil, konfeksiyon ve hazır giyim, deri ve deri mamülleri sektörlerinde faaliyette bulunan, Asgari 50 kişilik istihdam sağlayan, tarihine kadar 1. ve 2. bölgelerden 4. bölgeye taşınacak tesislere 5 yıl süreyle kurumlar vergisi oranı % 20 yerine % 5 oranında uygulanacak, 5 yıl süreyle çalışanların asgari ücrete tekabül eden sigorta primi işveren hissesinin tamamı Hazinece karşılanacak, Bu tesislerin 4. bölgeye taşınma giderleri Hazine tarafından karşılanacaktır.

51

MEVCUT BELGELERİN YENİ TEŞVİK SİSTEMİNDEN NASIL YARARLANACAĞI

Bu Kararın yürürlüğe girdiği tarihten önceki kararlara istinaden düzenlenen teşvik belgeleri kapsamında devam etmekte olan yatırımların, bu Kararda öngörülen ilgili yatırım konusuna ait asgarî kapasiteleri ve bakiye kısımlarının asgarî yatırım tutarını sağlaması hâlinde, yatırımların bakiye kısımlarına bu Kararın lehe gelen hükümleri uygulanmak üzere yeni teşvik belgesi düzenlenebilir

52

5084 SAYILI KANUNDAN YARARLANANLARIN DURUMU

5084 sayılı Kanun kapsamı desteklerden yararlanmakta olan işletmeler için mükerrer olarak bu Karar kapsamında prim desteği uygulanmaz. Sosyal Güvenlik Kurumu 5084 sayılı Kanunun uygulandığı illerdeki taleplerle ilgili olarak ilgili işyerine yönelik 5084 sayılı kanun kapsamında yararlanılmadığını tespit etmekle yükümlüdür Bu işletmelerin ilave yatırım yapmaları halinde, ilaveler söz konusu destekten yararlanır.

53

TEŞEKKÜRLER... T.C. B A Ş B A K A N L I K

H A Z İ N E M Ü S T E Ş A R L I Ğ I TEŞEKKÜRLER...

Benzer bir sunumlar

>")

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")