Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

HESAP PLANI AÇIKLAMALARI

Kurumsal Kimlik 16/12/2010 HESAP PLANI AÇIKLAMALARI

2

8- BÜTÇE HESAPLARI Kurumsal Kimlik 16/12/2010 Bu ana hesap grubu, işletmelerin bütçe gelir ve bütçe giderlerinin ekonomik sınıflandırmaya uygun olarak izlenmesi ve bütçe uygulama sonuçlarının üretilmesi için kullanılır.

3

800-Bütçe gelir hesapları, 805-Gelir Yansıtma Hesabı,

BÜTÇE HESAPLARI Kurumsal Kimlik 16/12/2010 800-Bütçe gelir hesapları, 805-Gelir Yansıtma Hesabı, 810-Bütçe Gelirlerinden Ret ve İadeler Hs. 830-Bütçe Giderleri Hesabı, 835-Gider Yansıtma Hesabı, 895-Bütçe uygulama sonuçları Hesabı şeklinde bölümlenir.

4

800 -BÜTÇE GELİRLERİ HESABI

Kurumsal Kimlik 16/12/2010 İşletmelerin mevzuatı veya bütçeleri gereğince bütçe geliri olarak belirlenen ve bunlardan nakden veya mahsuben yapılan tahsilatın izlenmesi için kullanılır.

5

800 -BÜTÇE GELİRLERİ HESABI

Kurumsal Kimlik 16/12/2010 Bütçe geliri olarak nakden veya mahsuben yapılan her türlü tahsilat bir taraftan ilgisine göre faaliyet hesapları ile bu hesaba alacak, 805 Gelir Yansıtma Hesabına borç kaydı yapılarak muhasebeleştirilir.

6

800-GELİR HESAPLARI 03- Mal ve Hizmet Gelirleri 02-Orman Gelirleri

Kurumsal Kimlik 16/12/2010 03- Mal ve Hizmet Gelirleri 02-Orman Gelirleri 06- Sermaye Gelirleri 01-Taşınmaz Satış Gelirleri 02-Taşınır Satış Gelirleri 09-Diğer Gelirler 01-Faiz Gelirleri 04-Kira Gelirleri 09-Diğer Çeşitli Gelirler

7

800 -BÜTÇE GELİRLERİ HESABI

Kurumsal Kimlik 16/12/2010 Banka kredi kartıyla yapılan tahsilatlar nedeniyle muhasebe biriminin banka hesabına aktarılan tutarlar bir taraftan 123 Banka Kredi Kartlarından Alacaklar Hesabına alacak, 102 Bankalar Hesabına borç; diğer taraftan toplam tutar bu hesaba alacak, 805 Gelir Yansıtma Hesabına borç kaydedilir.

8

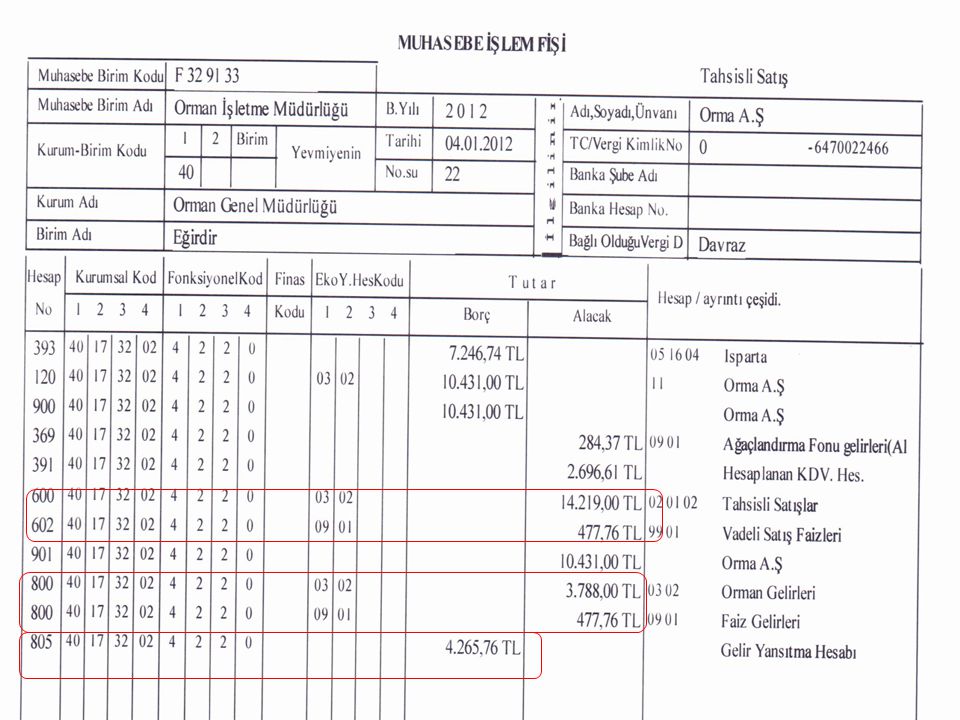

Satış İşlemi

9

Kredi Kartı ile Peşin Satış

10

Vergilerden Kalan Kısmın Yansıtılması

11

Satış Bedelinin Tamamının Yansıtıldığı Satış İşlemi

12

H/C İle Satış İşlemi

13

Diğer Olağan Dışı Gelirlerin Muhasebeleştirilmesi

15

800 Nolu Hesabın Yıl Sonu Bakiyeleri

BÜTÇE GELİRLERİ HESABI BORÇ ALACAK 10.000,00 5.000,00 25.000,00

16

Bütçe Gelir Hesaplarının Yıl Sonu Kapanışı

17

800 -BÜTÇE GELİRLERİ HESABI

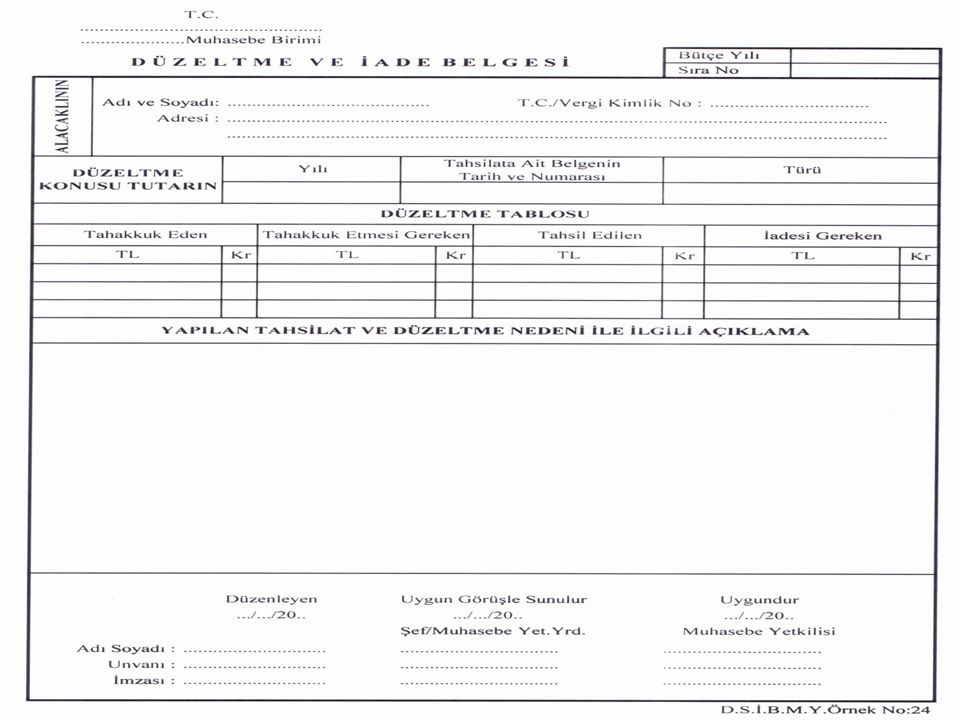

Kurumsal Kimlik 16/12/2010 Bu hesabın yardımcı hesaplarında yapılan hataların düzeltilebilmesi amacıyla, ilgili hesaplara alacak ve borç kaydedilen tutarlar bir taraftan bu hesaba alacak, 805 Gelir Yansıtma Hesabına borç; diğer taraftan 805 Gelir Yansıtma Hesabına alacak, bu hesaba borç kaydedilir.

18

805 -GELİR YANSITMA HESABI

Kurumsal Kimlik 16/12/2010 Gelir tablosu hesapları veya bilanço hesaplarına kaydedilen tutarların, ilgisine göre bütçe gelirleri hesabı veya bütçe gelirlerinden ret ve iadeler hesabına yansıtılması için kullanılır. Bütçe gelirleri hesabının bakiyesi ile bütçe gelirlerinden ret ve iadeler hesabının bakiyesi arasındaki fark, gelir yansıtma hesabının bakiyesine eşittir.

19

Bütçe Gelir Hesaplarının Yıl Sonu Kapanışı

20

810- BÜTÇE GELİRLERİNDEN RET VE İADELER

Kurumsal Kimlik 16/12/2010 810- BÜTÇE GELİRLERİNDEN RET VE İADELER Bu hesap grubu; bütçe geliri olarak nakden veya mahsuben yapılan tahsilattan mevzuatı gereğince yapılan ret ve iadelerin izlenmesi için kullanılır ve niteliğine göre bu grup içinde açılacak 810 Bütçe Gelirlerinden Ret ve İadeler Hesabından oluşur. 800-No lu Hesaplara uygun alt hesaplar açılmıştır.

21

BÜTÇE GELİRLERİNDEN RET VE İADELER

Kurumsal Kimlik 16/12/2010 03- Mal ve Hizmet Gelirleri 02-Orman Gelirleri 06- Sermaye Gelirleri 01-Taşınmaz Satış Gelirleri 02-Taşınır Satış Gelirleri 09-Diğer Gelirler 01-Faiz Gelirleri 04-Kira Gelirleri 09-Diğer Çeşitli Gelirler

23

Ay İçinde Satış İptal İşlemi

24

Faiz İadesi

25

810 nolu Hesabın Yıl Sonu Bakiyeleri

BÜTÇE GELİRLERİNDEN RET VE İADELER HESABI BORÇ ALACAK 4.000,00

26

Bütçe Gelir Hesaplarının Yıl Sonu Kapanışı

27

83-BÜTÇE GİDERLERİ Kurumsal Kimlik 16/12/2010 Bu hesap grubu; nakden veya mahsuben yapılan bütçe giderlerinin izlenmesi için kullanılır ve niteliklerine göre bu grup içinde açılacak aşağıdaki hesaplardan oluşur. 830- Bütçe Giderleri Hesabı 835 -Gider Yansıtma Hesabı

28

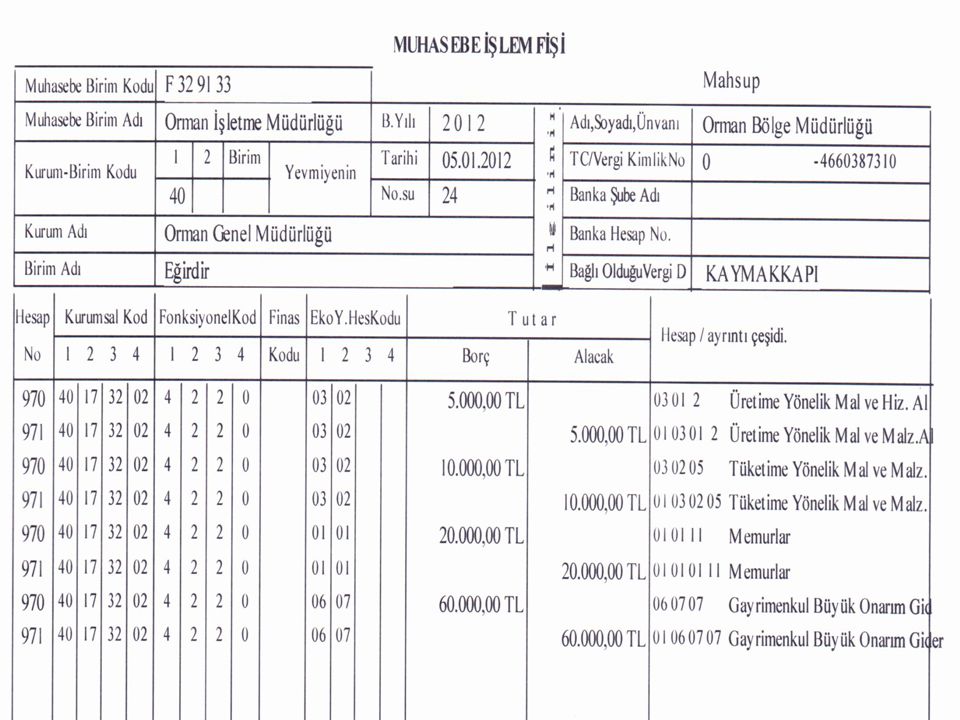

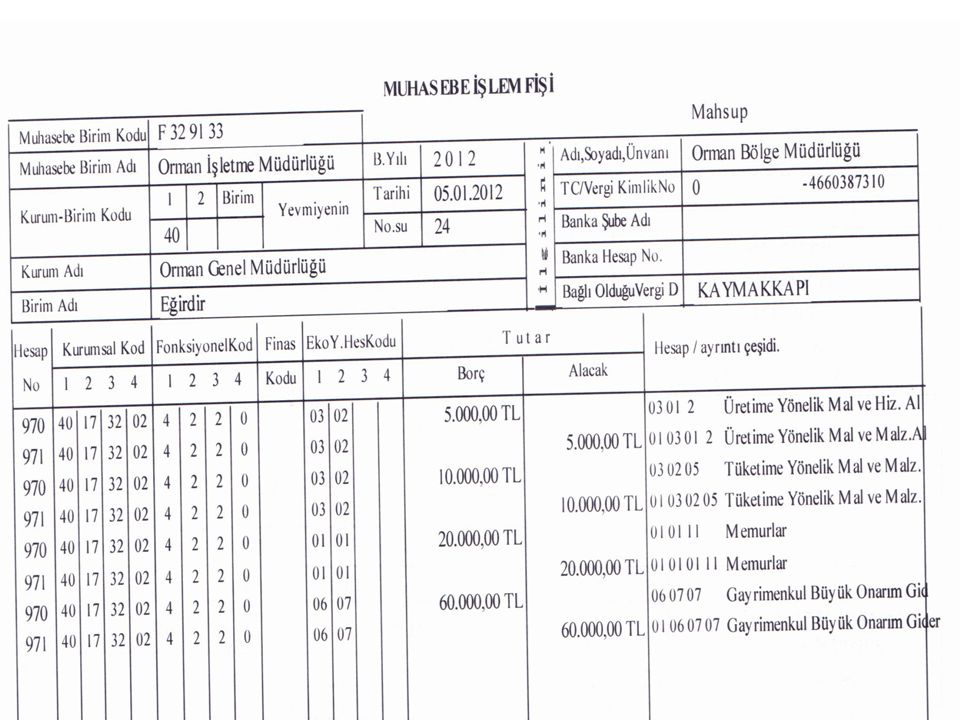

830-BÜTÇE GİDERLERİ HESABI

Kurumsal Kimlik 16/12/2010 Satın alınan mal ve hizmet tutarları bir taraftan maliyet hesapları ana hesap grubunda yer alan ve ilgili maliyet hesabı ya da bilanço hesaplarına borç kaydı yapılan miktar aynı zamanda 830-No’lu hesaba borç , 835 Gider Yansıtma Hesabına alacak kaydedilir. Ön ödeme yapılması şeklinde (avans) ise mahsup işlemi yapıldığında bütçe hesapları ile ilişkilendirilecektir.

ise mahsup işlemi yapıldığında bütçe hesapları ile ilişkilendirilecektir.")

29

830-BÜTÇE GİDERLERİ HESABI

Kurumsal Kimlik 16/12/2010 830-BÜTÇE GİDERLERİ HESABI Bu hesabın yardımcı hesaplarında yapılan hataların düzeltilebilmesi amacıyla, ilgili gider hesabı veya ilgili diğer hesaplara borç ve alacak kaydedilen tutarlar bir taraftan bu hesaba alacak, 835 Gider Yansıtma Hesabına borç; diğer taraftan 835 Gider Yansıtma Hesabına alacak bu hesaba borç kaydedilir.

30

Maaş Ödemesi

31

Ambara Malzeme Alım

32

Bütçe Hesaplarının Yıl Sonu Bakiyeleri

830 BÜTÇE GİDERLERİ HESABI BORÇ ALACAK 5.000,00 3.000,00 2.000,00 10.000,00 18.000,00

33

Bütçe Gelir Hesaplarının Yıl Sonu Kapanışı

34

835 GİDER YANSITMA HESABI Kurumsal Kimlik 16/12/2010 Gelir tablosu veya ilgili bilanço hesabı ile maliyet hesaplarına kaydedilen tutarlardan bütçe giderlerini ilgilendirenlerin bütçe giderleri hesabına yansıtılması için kullanılır.

35

Bütçe Gelir Hesaplarının Yıl Sonu Kapanışı

36

835 noluBütçe Hesaplarının Yıl Sonu Bakiyeleri

GİDER YANSITMA HESABI BORÇ ALACAK 5.000,00 3.000,00 2.000,00 10.000,00 18.000,00

37

89-BÜTÇE UYGULAMA SONUÇLARI

Kurumsal Kimlik 16/12/2010 Bu hesap grubu, bütçe gelir ve bütçe gider hesapları hesap grupları ile bütçe gelirlerinden ret ve iade hesapları hesap grubunda yer alan hesaplardan bütçe uygulama sonuçlarının üretilmesi için kullanılır. Bütçe uygulama sonuçları, niteliğine göre bu grup içinde açılacak 895 Bütçe Uygulama Sonuçları Hesabından oluşur.

38

895-BÜTÇE UYGUALAMA SONUÇLARI

Kurumsal Kimlik 16/12/2010 Bütçe uygulama sonuçları hesap grubu, bir bütçe yılına ait bütçe gelir ve bütçe gider hesapları hesap grupları ile bütçe gelirlerinden ret ve iade hesapları hesap grubunda yer alan hesaplarda kayıtlı tutarlardan bütçe uygulama sonuçlarının elde edilmesi için kullanılır. Bu hesap, bütçe uygulama sonuçlarının üretilmesinden sonra yansıtma hesapları ile karşılıklı olarak kapatılır.

39

895-BÜTÇE UYGUALAMA SONUÇLARI

Kurumsal Kimlik 16/12/2010 BORÇ KAYDI :Dönem sonunda (YIL SONU) 805-Gelir Yansıtma Hesabı, 810-Bütçe Gelirlerinden Ret ve İadeleri, 830- Bütçe Giderleri, Hesaplarının BORÇ bakiyeleri bu hesaba borç, diğer taraftan ve 830 nolu hesaplara alacak kaydedilir.

805-Gelir Yansıtma Hesabı, 810-Bütçe Gelirlerinden Ret ve İadeleri, 830- Bütçe Giderleri, Hesaplarının BORÇ bakiyeleri bu hesaba borç, diğer taraftan ve 830 nolu hesaplara alacak kaydedilir.")

40

895-BÜTÇE UYGUALAMA SONUÇLARI

Kurumsal Kimlik 16/12/2010 895-BÜTÇE UYGUALAMA SONUÇLARI ALACAK KAYDI : Dönem sonunda; 800- Bütçe Gelirleri 805- Gelir Yansıtma 835- Bütçe Giderleri Hesaplarının alacak bakiyeleri bu hesaba alacak kaydı ile 800,835,805 nolu hesaplara borç kaydedilir.

41

Bütçe Uygulama Sonuçları Hs.

895 NOLU HESABIN YIL SONU BAKİYELERİ BORÇ ALACAK 25.000,00 21.000,00 4.000,00 18.000,00 43.000,00

42

97-ÖDENEK HESAPLARI 970- Kullanılacak Bütçe Ödenekleri Hesabı

Kurumsal Kimlik 16/12/2010 Bu hesap grubu, bütçelerde öngörülen ödenekler ile bunlardan yapılan kullanım ve iptallerin izlenmesi için kullanılır. 970- Kullanılacak Bütçe Ödenekleri Hesabı 971- Bütçe Ödenekleri Hesabı 975- Ödenekli Giderler Hesabı Şeklinde izlenir. 42

43

970- KULLANILACAK BÜTÇE ÖDENEKLERİ HESABI

Kurumsal Kimlik 16/12/2010 970- KULLANILACAK BÜTÇE ÖDENEKLERİ HESABI İşletme bütçelerinde öngörülen ödeneklerin, ödenek aktarma, düşme, iptal, kesinti ve devir işlemleri ile yıl içindeki ödenek kullanımlarının izlenmesi için kullanılır. 43

44

970- KULLANILACAK BÜTÇE ÖDENEKLERİ HESABI

Kurumsal Kimlik 16/12/2010 970- KULLANILACAK BÜTÇE ÖDENEKLERİ HESABI İşletme bütçelerinde öngörülen ödeneklerin, ödenek aktarma, düşme, iptal, kesinti ve devir işlemleri ile yıl içindeki ödenek kullanımlarının izlenmesi için kullanılır. 44

47

970- KULLANILACAK BÜTÇE ÖDENEKLERİ HESABI

Kurumsal Kimlik 16/12/2010 BORÇ ALACAK -Bütçe ile Verilen Ödenekler -Aktarma suretiyle eklenen ödenekler. -Aktarma Suretiyle Düşülen Ödenekler -Bütçeye Gider kaydedilen Ödenekler -Kullanılmadığı için İptal Edilen Ödenekler. 47

48

971 KULLANILACAK BÜTÇE ÖDENEKLERİ HESABI

Kurumsal Kimlik 16/12/2010 971 KULLANILACAK BÜTÇE ÖDENEKLERİ HESABI İşletme bütçelerinde öngörülen ödenekler ile ödenek aktarma, düşme, iptal, kesinti ve devir işlemlerinin izlenmesi için kullanılır. Bütçe Ödenekleri Hesabı, birinci düzey yardımcı hesap olarak gider bütçesinin ekonomik sınıflandırmasına uygun olarak ikinci ve üçüncü düzey yardımcı hesaplar açılır. 48

49

971- KULLANILACAK BÜTÇE ÖDENEKLERİ HESABI

Kurumsal Kimlik 16/12/2010 971- KULLANILACAK BÜTÇE ÖDENEKLERİ HESABI BORÇ ALACAK -Düşülen Ödenekler -Kullanılmadığı İçin İptal Edilen Ödenekler -Bütçe İle Verilen Ödenekler -Aktarma Suretiyle Eklenen Ödenekler 49

50

975- ÖDENEKLİ GİDERLER HESABI

Kurumsal Kimlik 16/12/2010 Bu hesap, ödeneğine dayanılarak tahakkuk ettirilip nakden veya mahsuben ödenen bütçe giderlerinin izlenmesi için kullanılır. - Ödeneğine dayanılarak bütçeye gider kaydedilen tutarlar bu hesaba borç, 970 Kullanılacak Bütçe Ödenekleri Hesabına alacak kaydedilir. - Dönem sonunda hesabın borç bakiyesi bu hesaba alacak, 971 Bütçe Ödenekleri Hesabına borç kaydedilir. 50

51

975- ÖDENEKLİ GİDERLER HESABI

Kurumsal Kimlik 16/12/2010 BORÇ ALACAK -Ödeneğine dayanılarak bütçeye gider kaydedilen tutarlar. -Dönemin sonunda hesabın borç bakiyesi bu hesaba alacak 971 no’lu hesaba borç kaydedilerek kapatılır. 51

52

98- TAAHHÜTLER HESABI Kurumsal Kimlik 16/12/2010 Yılı için geçerli olan sözleşmelere dayanılarak girişilen ve mevzuatı gereğince bunlara ilave edilen cari ve sermaye nitelikli taahhüt tutarlarının izlenmesi için kullanılır. 52

53

98- TAAHHÜTLER HESABI Kurumsal Kimlik 16/12/2010 Girişilen taahhüde ilişkin bilgiler, sözleşmenin imzalanmasından itibaren en geç üç iş günü içinde ilgili işletme tarafından muhasebe birimine bildirilir. İşletmece yapılan bildirim üzerine taahhüt kartı düzenlenir ve gerekli kayıtlar yapılır. Gider taahhütleri kayıtlarının yapıldığı muhasebe işlem fişine taahhüt kartının onaylı bir örneği eklenir. 53

54

98- TAAHHÜTLER HESABI Kurumsal Kimlik 16/12/2010 İhale mevzuatına göre, ihale işlemleri tamamlanarak mal ve hizmet alımı ve yapım işleri için yapılan sözleşmelere ilişkin olarak hazırlanan ihale dosyasının iki nüshası düzenlenecek ilk hak edişle birlikte muhasebe birimine verilir. 54

55

98- TAAHHÜTLER HESABI Kurumsal Kimlik 16/12/2010 Muhasebe birimine gelen Sözleşmeler kanuni nedenlerle veya yargı organlarının kararı ile bozulduğu veya değiştirildiği takdirde, bu hususlar işletme tarafından en geç üç iş günü içinde muhasebe birimine bildirilir. Alınan yazı, dosyalarına konulur ve taahhüt kartındaki kayıtlar buna göre düzeltilir. 55

56

98- TAAHHÜTLER HESABI Kurumsal Kimlik 16/12/2010 Gider taahhütleri hesabı, tahakkuk birimleri itibarıyla tutulur ve taahhüt tutarları, bu hesaba katma değer vergisi hariç tutarlar üzerinden kaydedilir. Bu hesapta yer alan taahhütler, bütçe hazırlanması sırasında dikkate alınır. 56

57

98- TAAHHÜTLER HESABI Kurumsal Kimlik 16/12/2010 İhale mevzuatına göre girişilen taahhütler dolayısıyla, yılı içinde taahhüt edilen ödemelere karşılık o tutar ödeneğin bulunması ve bu ödeneğin başka bir işe kullanılmayarak saklanması gerekir. Girişilen taahhüde ait ödenek, taahhüdün izlendiği ilgili yardımcı hesap defterinin açıklama bölümünde gösterilir. 57

58

980- GİDER TAAHHÜT HESABI Kurumsal Kimlik 16/12/2010 Girişilen taahhüt tutarları ile bunlara ilave edilen her türlü taahhüt artışı bu hesaba borç, 981 Gider Taahhütleri Alacaklı Hesabına alacak kaydedilir. -Girişilen taahhüdün yerine getirilmesi nedeniyle sözleşme fiyatları üzerinden hesaplanan hakediş tutarları bu hesaba alacak, 981 Gider Taahhütleri Alacaklı Hesabına borç kaydedilir. - Herhangi bir nedenle feshedilen taahhüt tutarları sözleşme fiyatları üzerinden bu hesaba alacak, 981 Gider Taahhütleri Alacaklı Hesabına borç kaydedilir. 58

59

981- GİDER TAAHHÜTLERİ HESABI

Kurumsal Kimlik 16/12/2010 --Gider taahhütleri hesabına borç kaydedilen tutarlar, bu hesaba alacak, --Gider taahhütleri hesabına alacak yazılan tutarlar, bu hesaba borç , kaydedilir. 59

60

60

61

61

62

SUNULARIM SONA ERMİŞTİR

TEŞEKKÜRLER ERSİN TURAN MALİ İŞLER ŞUBE MÜDÜRÜ ISPARTA İLETİŞİM: GSM: E- MAİL :

Benzer bir sunumlar