Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

BUNLARI BİLİYORMUSUNUZ !!!!!

KÜLTÜR ve TABİAT VARLIKLARININ KORUNMASI İÇİN GETİRİLEN KOLAYLIKLAR A.Faruk GÖKSU ÇEKÜL VAKFI

2

Kültür ve Tabiat Varlıklarının Korunması

BUNLARI BİLİYORMUSUNUZ !!!!! Yasal düzenlemeler Kültür ve Tabiat Varlıklarının Korunması 5216 Sayılı Büyükşehir Belediye Yasası 5215 Sayılı Belediye Yasası 5302 sayılı İl Özel İdaresi Yasası 2863 Sayılı Kültür ve Tabiat Varlıklarını Koruma Yasası 5226 Sayılı Yasa ile Bazı Kanunlarda yapılan Değişiklikler 5225 sayılı Kültür Yatırımları ve Girişimlerini Teşvik Yasası 5228 Sayılı Kültür ve Tabiat Varlıklarına Yapılan Bağış, Yardım ve Harcamalara ilişkin Vergi Muaffiyetine Dair Yasa 5366 Sayılı Yıpranan Tarihi ve Kültürel Taşınmaz Varlıkların Yenilenerek Korunması ve Yaşatılarak Kullanılması

3

Kültür ve Tabiat Varlıklarının Korunması

BUNLARI BİLİYORMUSUNUZ !!!!! TEŞVİK KONULARI Kültür ve Tabiat Varlıklarının Korunması Ticari olmayan ulusal ve uluslararası organizasyonlar, Kültür varlıklarının bakım ve onarımı, yaşatılması, Kültürel miras ile ilgili materyallerin sergilendiği mekanlar ile araştırma, eğitim ve uygulama merkezlerinin yapımı onarımı ve işletilmesi, Röleve ve restitüsyon ve restrasyon projelerinin yapılması, Kültürel miras ile ilgili materyallerin hazırlanması, derleme ve araştırmaların yapılması, Yurtdışındaki Türk kültür varlıklarının korunması ve kültür varlıklarının ülkemize getirilmesi,

4

Kültür ve Tabiat Varlıklarının Korunması

BUNLARI BİLİYORMUSUNUZ !!!!! DÖNÜŞÜM KONULARI Kültür ve Tabiat Varlıklarının Korunması Kentsel Dönüşüm ve Gelişim Alanı Yıpranmış Tarihi ve Kültürel Taşınmaz Varlıkların Yenilenerek Korunması İskan amaçlı Kamulaştırma Alan Yönetimi İmar Hakları Aktarımı Yenileme Alanı

5

Kültür ve Tabiat Varlıklarının Korunması

BUNLARI BİLİYORMUSUNUZ !!!!! BELEDİYELER Kültür ve Tabiat Varlıklarının Korunması İÇİN Mülk sahibi kim olursa olsun taşınmaz kültür varlıklarını korumak, (5226-madde 10) İmar Hakkı Aktarımı, (2863-madde 17) Alan Yönetimi, (2863-madde ) Yenileme Alanı Tesbit Etmek, (5366-madde 2) Denetim Büroları kurmak, (5226-madde 10)

İmar Hakkı Aktarımı, (2863-madde 17) Alan Yönetimi, (2863-madde ) Yenileme Alanı Tesbit Etmek, (5366-madde 2) Denetim Büroları kurmak, (5226-madde 10)")

6

BUNLARI BİLİYORMUSUNUZ !!!!!

BELEDİYELER Kültür ve Tabiat Varlıklarının Korunması İÇİN Belediyeler, aşağıdaki konulara ilişkin yatırımlar için 4734 sayılı Kamu İhale Yasasından muafftır, (5226-madde 10),(4734-madde 3,i bendi) Koruma kanunu kapsamındaki kültür varlıklarının; Röleve, restorasyon ve restitüsyon projeleri, Sokak sağlıklaştırma, Çevre düzenleme projeleri, Bunların uygulama, muhafaza, nakil işleri kazı çalışmalarına ilişkin mal ve hizmet alımları,

,(4734-madde 3,i bendi) Koruma kanunu kapsamındaki kültür varlıklarının; Röleve, restorasyon ve restitüsyon projeleri, Sokak sağlıklaştırma, Çevre düzenleme projeleri, Bunların uygulama, muhafaza, nakil işleri kazı çalışmalarına ilişkin mal ve hizmet alımları,")

7

BUNLARI BİLİYORMUSUNUZ !!!!!

İL ÖZEL İDARELERİ Kültür ve Tabiat Varlıklarının Korunması İÇİN Denetim Büroları ve Eğitim Büroları kurmak, (5226-madde 21) Emlak vergilerinin % 10 İl Özel İdaresi hesabında toplanır, bakım, onarım ve restorasyon işlemleri için kullanılır, (5226-madde 12)

Emlak vergilerinin % 10 İl Özel İdaresi hesabında toplanır, bakım, onarım ve restorasyon işlemleri için kullanılır, (5226-madde 12)")

8

Kültür ve Tabiat Varlıklarının Korunması

BUNLARI BİLİYORMUSUNUZ !!!!! ÖZEL SEKTÖR Kültür ve Tabiat Varlıklarının Korunması İÇİN Aşağıda konularda yapılan harcamalar ve her türlü bağış ve yardımların % 100’ü gelir vergisinden indirilir, (5228-madde 89) Koruma Kanunu kapsamındaki taşınmaz kültür varlıklarının bakımı, onarımı, yaşatılması, röleve,restorasyon ve restitüsyon projelerinin yapılması ve nakil işleri, Kurtarma kazıları, bilimsel kazı çalışmaları, Yurt dışındaki kültür varlıklarının yarinde korunması ve Türkiye’ye getirilmesi, Kültür envanterinin oluşturulması çalışmaları, Kütüphane, müze, sanat galerisi ve kültür merkezi ile sinama, tiyatro, opera, able ve konser gibi kültürel ve sanatsal etkinliklerin sergilendiği tesislerin yapımı, onarımı ve modernizasyonu çalışmaları,

Koruma Kanunu kapsamındaki taşınmaz kültür varlıklarının bakımı, onarımı, yaşatılması, röleve,restorasyon ve restitüsyon projelerinin yapılması ve nakil işleri, Kurtarma kazıları, bilimsel kazı çalışmaları, Yurt dışındaki kültür varlıklarının yarinde korunması ve Türkiye’ye getirilmesi, Kültür envanterinin oluşturulması çalışmaları, Kütüphane, müze, sanat galerisi ve kültür merkezi ile sinama, tiyatro, opera, able ve konser gibi. kültürel ve sanatsal etkinliklerin sergilendiği tesislerin yapımı, onarımı ve modernizasyonu çalışmaları,")

9

Kültür ve Tabiat Varlıklarının Korunması

BUNLARI BİLİYORMUSUNUZ !!!!! ÖZEL SEKTÖR Kültür ve Tabiat Varlıklarının Korunması İÇİN Özel hukuka tabi gerçek ve tüzel kişilerin mülkiyetinde bulunan varlıkların korunması, bakım ve onarımı için Bakanlıkça ayni, nakdi ve teknik yardım yapılır, (5226-madde 12) Taşınmaz mal tahsisi, (5225-madde 5) (Hazine ve bakanlık mallarının devri,) Gelir vergisi stopaj indirimi, (5225-madde 5) (İşcilerin ücretleri üzerinden; - Yatırım aşamasında 3 yılı aşmamak koşulu ile % 50’si, - İşletme aşamasında 7 yılı aşmamak kaydıyla %25’i ) Sigorta primi işveren paylarından indirim (5225-madde 5) (Sigorta primlerinin işveren hissesinin; Yatırım aşamasında 3 yılı aşmamak kaydıyla % 50’si, - İşletme aşamasında, 7 yılı aşmamak kaydıyla % 25’i Hazine’ce karşılanır, Alan Yönetimi, (2863-madde )

Taşınmaz mal tahsisi, (5225-madde 5) (Hazine ve bakanlık mallarının devri,) Gelir vergisi stopaj indirimi, (5225-madde 5) (İşcilerin ücretleri üzerinden; - Yatırım aşamasında 3 yılı aşmamak koşulu ile % 50’si, - İşletme aşamasında 7 yılı aşmamak kaydıyla %25’i ) Sigorta primi işveren paylarından indirim (5225-madde 5) (Sigorta primlerinin işveren hissesinin; Yatırım aşamasında 3 yılı aşmamak kaydıyla % 50’si, - İşletme aşamasında, 7 yılı aşmamak kaydıyla % 25’i Hazine’ce karşılanır, Alan Yönetimi, (2863-madde )")

10

Kültür ve Tabiat Varlıklarının Korunması

BUNLARI BİLİYORMUSUNUZ !!!!! ÖZEL SEKTÖR Kültür ve Tabiat Varlıklarının Korunması İÇİN Su bedeli indirimi ve enerji desteği, (5225-madde 5) (su bedelinin yörede uygulanan tarifenin en düşük bedeli üzerinden öderler,) Yabancı uzman personel ve sanatçı çalıştırma, (5225-madde 5) Hafta sonu ve resmi tatillerde faaliyette bulunma, (5225-madde 5) KDV istisnası, (5226, 3065-madde 17, 2.fıkra d bendi eklenmesi) Tescilli kültür varlıklarının röleve, restorasyon ve restitüsyon projelerine münhasır olamak üzere bu Projelerden yararlananlara verilen mimarlık hizmetleri ile projelerin uygulanması kapsamında yapılacak teslimler Harç muaffiyeti, (5226, 492-madde 59, 1.fıkra m bendi eklenmesi) (Koruma kanunu kapsamındaki tescilli taşınmaz kültür varlıklarının devir ve iktisabına ilişkin işlemler)

(su bedelinin yörede uygulanan tarifenin en düşük bedeli üzerinden öderler,) Yabancı uzman personel ve sanatçı çalıştırma, (5225-madde 5) Hafta sonu ve resmi tatillerde faaliyette bulunma, (5225-madde 5) KDV istisnası, (5226, 3065-madde 17, 2.fıkra d bendi eklenmesi) Tescilli kültür varlıklarının röleve, restorasyon ve restitüsyon projelerine münhasır olamak üzere bu. Projelerden yararlananlara verilen mimarlık hizmetleri ile projelerin uygulanması kapsamında. yapılacak teslimler. Harç muaffiyeti, (5226, 492-madde 59, 1.fıkra m bendi eklenmesi) (Koruma kanunu kapsamındaki tescilli taşınmaz kültür varlıklarının devir ve iktisabına ilişkin işlemler)")

11

TARİHİ ESER SAHİPLERİ İÇİN

BUNLARI BİLİYORMUSUNUZ !!!!! TARİHİ ESER SAHİPLERİ İÇİN Kültür ve Tabiat Varlıklarının Korunması Toplu Konut Fonundan, bakım, onarım, restorasyon kredisi alabilirler, (5226-madde 12) Özel hukuka tabi gerçek ve tüzel kişilerin mülkiyetinde bulunan varlıkların korunması, bakım ve onarımı için Bakanlıkça ayni, nakdi ve teknik yardım yapılır, (5226-madde 12) Veraset ve İntikal vergisi muaffiyeti, ( maddesine 1. fıkrasına m bendi eklenmiştir) (Tescilli taşınmaz kültür varlıklarının veraset ve intikal yoluyla devir ve iktisabına ilişkin işlemler) Korunması gerekli taşınmaz kültür varlığı ise parseller her türlü vergi ve harçtan muaftır, (5226-madde 21) Harç muaffiyeti, (5226, 492-madde 59, 1.fıkra m bendi eklenmesi) (Koruma kanunu kapsamındaki tescilli taşınmaz kültür varlıklarının devir ve iktisabına ilişkin işlemler)

Özel hukuka tabi gerçek ve tüzel kişilerin mülkiyetinde bulunan varlıkların korunması, bakım ve onarımı için Bakanlıkça ayni, nakdi ve teknik yardım yapılır, (5226-madde 12) Veraset ve İntikal vergisi muaffiyeti, ( maddesine 1. fıkrasına m bendi eklenmiştir) (Tescilli taşınmaz kültür varlıklarının veraset ve intikal yoluyla devir ve iktisabına ilişkin işlemler) Korunması gerekli taşınmaz kültür varlığı ise. parseller her türlü vergi ve harçtan muaftır, (5226-madde 21) Harç muaffiyeti, (5226, 492-madde 59, 1.fıkra m bendi eklenmesi) (Koruma kanunu kapsamındaki tescilli taşınmaz kültür varlıklarının devir ve iktisabına ilişkin işlemler)")

12

YIPRANAN TARİHİ VE KÜLTÜREL TAŞINMAZ VARLIKLARIN YENİLENEREK KORUNMASI VE YAŞATILARAK KULLANILMASI HAKKINDA KANUNUN UYGULAMA YÖNETMELİĞİ (Taslak)

")

13

Amaç yıpranan ve özelliğini kaybetmeye yüz tutmuş; kültür ve tabiat varlıklarını koruma kurullarınca sit alanı olarak tescil ve ilan edilen bölgeler ile bu bölgelere ait koruma alanlarının, bölgenin gelişimine uygun olarak yeniden inşa ve restore edilerek, bu bölgelerde konut, ticaret, kültür, turizm ve sosyal donatı alanları oluşturulması, tabiî afet risklere karşı tedbirler alınması, tarihi ve kültürel taşınmaz varlıkların yenilenerek korunması ve yaşatılarak kullanılması ile ilgili esas ve usulleri düzenlemektir.

14

Tanımlar a)Bakanlık:İçişleri Bakanlığını,

b) Yetkili idare: Belediye sınırları dışında ve nüfusu ’in altındaki belde belediye sınırlarında il özel idaresini; bunların dışında kendi yetki sınırlarında büyükşehir, il, ilçe veya ilk kademe belediyelerini, c) Koruma bölge kurulu: 5366 sayılı Kanunun 3. maddesi uyarınca, 2863 Sayılı Kültür ve Tabiat Varlıklarını Koruma Kanununun 51 inci maddesine göre kurulacak Kültür ve Tabiat Varlıklarını Koruma Bölge Kurulunu, d) Taşınmaz kültür ve tabiat varlıkları: 2863 sayılı kanuna uygun olarak kültür ve tabiat varlıklarını koruma kurullarınca taşınmaz kültür ve tabiat varlığı olarak ilan edilmiş varlıkları, e) Sit ve koruma alanı: 2863 sayılı kanuna göre tescil ve ilan edilen alanları, f) Yenileme alanı: Sit alanı olarak tescil ve ilan edilen bölgeler ile bu bölgelere ait koruma alanlarının içinde, 5366 sayılı Kanuna göre sınırları yetkili idarenin teklifi üzerine Bakanlar Kurulu’nca kabul edilerek belirlenen alanları, g) Koruma amaçlı imar planı: Yenileme alanı sınırları içinde hazırlanan ve yenileme alanı için kurulacak koruma bölge kurulu tarafından uygun bulunduktan sonra yetkili idarece onaylanarak yürürlüğe giren planı,

Yetkili idare: Belediye sınırları dışında ve nüfusu ’in altındaki belde belediye sınırlarında il özel idaresini; bunların dışında kendi yetki sınırlarında büyükşehir, il, ilçe veya ilk kademe belediyelerini, c) Koruma bölge kurulu: 5366 sayılı Kanunun 3. maddesi uyarınca, 2863 Sayılı Kültür ve Tabiat Varlıklarını Koruma Kanununun 51 inci maddesine göre kurulacak Kültür ve Tabiat Varlıklarını Koruma Bölge Kurulunu, d) Taşınmaz kültür ve tabiat varlıkları: 2863 sayılı kanuna uygun olarak kültür ve tabiat varlıklarını koruma kurullarınca taşınmaz kültür ve tabiat varlığı olarak ilan edilmiş varlıkları, e) Sit ve koruma alanı: 2863 sayılı kanuna göre tescil ve ilan edilen alanları, f) Yenileme alanı: Sit alanı olarak tescil ve ilan edilen bölgeler ile bu bölgelere ait koruma alanlarının içinde, 5366 sayılı Kanuna göre sınırları yetkili idarenin teklifi üzerine Bakanlar Kurulu’nca kabul edilerek belirlenen alanları, g) Koruma amaçlı imar planı: Yenileme alanı sınırları içinde hazırlanan ve yenileme alanı için kurulacak koruma bölge kurulu tarafından uygun bulunduktan sonra yetkili idarece onaylanarak yürürlüğe giren planı,")

15

h) Yenileme projeleri: Yenileme alanı içerisinde bulunan tarihi ve kültürel taşınmaz varlıkların rölöve, restitüsyon, restorasyon projeleri ile onarılacak veya yeniden inşa edilecek yapıların imar mevzuatında öngörülen kentsel tasarım, çevre düzenleme, mimari, statik, mekanik-elektrik tesisat, ve altyapı projelerini, ı) Etap alanı: Koruma amaçlı imar planı doğrultusunda yenileme alanı içerisinde belirlenecek alt alanları, i) Etap proje ve programı: Yenileme alanı içindeki etap alanlarında yapılacak projelendirme ve uygulamaların öncelik sıralaması ve zamanlaması ile yenileme alanına giren taşınmazların uygulamaya dahil edilme şeklinin belirlendiği programı , j) Rölöve projesi: Tarihi ve kültürel taşınmaz varlıkların ve yakın çevresinin mevcut durumlarının belgelenmesi için hazırlanan farklı ölçeklerdeki projeler ile açıklama raporunu, k) Restitüsyon projesi: Tarihi ve kültürel taşınmaz varlıkların ve yakın çevresinin özgün durumuna getirilmesi amacıyla yapılan analizleri, benzer yapılarla karşılaştırmaları, özgün veya belli bir dönemine ilişkin belgeleri ve çizimleri içeren ve yapılacak restorasyon çalışmalarına yol gösterecek olan öneri proje ve raporu, l) Restorasyon projesi: Kültür varlıklarının onarımı, özgün işlevi ve yeni kullanımı için getirilen müdahale biçimlerinin rapor ve projesini, m) Uygulama birimi: Yetkili idarelerce kurulan yenileme alanları ile ilgili iş ve işlemleri yürütecek yetkili ve sorumlu birimi, n)Danışma kurulu: Yenileme alanındaki mülk sahipleri, kamu kurumu niteliğindeki meslek kuruluşları, varsa üniversiteler, ilgili sivil toplum örgütleri, kamu kurum ve kuruluşlarının temsilcileri , muhtarların ve gerekli görülen diğer ilgilerin katılımı ile oluşturulan danışma amaçlı kurulu, o) Ortak uygulama : Birden fazla belediye ve/veya il özel idaresi tarafından yapılan uygulamayı,

Etap alanı: Koruma amaçlı imar planı doğrultusunda yenileme alanı içerisinde belirlenecek alt alanları, i) Etap proje ve programı: Yenileme alanı içindeki etap alanlarında yapılacak projelendirme ve uygulamaların öncelik sıralaması ve zamanlaması ile yenileme alanına giren taşınmazların uygulamaya dahil edilme şeklinin belirlendiği programı , j) Rölöve projesi: Tarihi ve kültürel taşınmaz varlıkların ve yakın çevresinin mevcut durumlarının belgelenmesi için hazırlanan farklı ölçeklerdeki projeler ile açıklama raporunu, k) Restitüsyon projesi: Tarihi ve kültürel taşınmaz varlıkların ve yakın çevresinin özgün durumuna getirilmesi amacıyla yapılan analizleri, benzer yapılarla karşılaştırmaları, özgün veya belli bir dönemine ilişkin belgeleri ve çizimleri içeren ve yapılacak restorasyon çalışmalarına yol gösterecek olan öneri proje ve raporu, l) Restorasyon projesi: Kültür varlıklarının onarımı, özgün işlevi ve yeni kullanımı için getirilen müdahale biçimlerinin rapor ve projesini, m) Uygulama birimi: Yetkili idarelerce kurulan yenileme alanları ile ilgili iş ve işlemleri yürütecek yetkili ve sorumlu birimi, n)Danışma kurulu: Yenileme alanındaki mülk sahipleri, kamu kurumu niteliğindeki meslek kuruluşları, varsa üniversiteler, ilgili sivil toplum örgütleri, kamu kurum ve kuruluşlarının temsilcileri , muhtarların ve gerekli görülen diğer ilgilerin katılımı ile oluşturulan danışma amaçlı kurulu, o) Ortak uygulama : Birden fazla belediye ve/veya il özel idaresi tarafından yapılan uygulamayı,")

16

Örgütlenme Madde 5- Yenileme alanı uygulaması yapacak il özel idarelerinde vali, belediyelerde belediye başkanı tarafından uygulamanın; hazırlık ve uygulama sürecini yürütmek, yönlendirmek, denetim ve koordinasyonunu sağlamak, gelir ve giderlerini takip etmek, planlamasını yapmak amacıyla idarenin ilgili birimlerinin, gerekli görülmesi halinde kamu ve özel hukuk gerçek ve tüzel kişi temsilcilerinin katılımı ile Uygulama Birimi oluşturulur. Ortak uygulama yapılması halinde uygulama birimi ortak uygulama yapacak idareler tarafından müştereken oluşturulur. oluşturulmuş bir koruma, uygulama ve denetim bürosu varsa, bu birim aynı zamanda uygulama birimi olarak görevlendirilebilir. Uygulama birimi yenileme alanı ile ilgili tüm iş ve işlemlerin yürütümünde, takibinde ve denetiminde yetkili ve sorumludur.

17

Danışma kurulu Madde 8- Yenileme alanı içinde kalan mülk sahiplerinin uygulamanın her aşamasına katılması ve bilgilendirilmesi esastır. Bu amaçla yetkili idarece uygulama yapılacak alandaki mülk sahiplerinin, kamu kurumu niteliğindeki meslek kuruluşlarının, varsa üniversitelerin, ilgili sivil toplum örgütlerinin, kamu kurum ve kuruluşlarının temsilcileri ile muhtarlarının ve gerekli görülen diğer ilgilerin katılımıyla bir Danışma Kurulu oluşturulur. Danışma Kurulu projelendirme ve uygulamanın her aşamasında yetkili idare tarafından bilgilendirilir. Bunun dışında danışma kuruluna katılacakların tespiti ile kurulun toplantı ve çalışma esas ve usulleri, uygulamanın her aşamasında kurulun bilgilendirilmesi ve katılımını sağlayacak yöntemler yetkili idarelerce belirlenir.

18

Yenileme alanı tespiti hazırlıkları

Madde 10- Yetkili idare öncelikle yenileme uygulaması yapacağı bölgeyi tespit ederek varsa 1/1000 ölçekli onaylı plan yada halihazır harita üzerinde koordinatlı olarak yenileme alanı sınırlarını belirler. Belirlenen yenileme alanında tüm çalışmaları yapmak üzere uygulama birimi görevlendirilir. Yenileme alanının tespitinde, mevcut planlama kararları, tarihi ve kültürel özellikler ile afet riskleri dikkate alınır.

19

Yenileme alanı kararının alınması

Madde 14- Ön hazırlık sonucu belirlenen alan için il özel idaresi yetki alanında il genel meclisi, büyükşehir belediye sınırları içinde; büyükşehir, ilçe ve ilk kademe belediye meclisleri, ile il, ilçe ve nüfusu ’ i aşan belde belediyelerinde belediye meclisleri üye tam sayının salt çoğunluğu ile yenileme kararı alır. Ortak uygulama yapılması halinde ilgili idareler kendi yetki ve görev sınırları içinde kalan alanlar için karar alırlar. Büyükşehir belediye sınırları içerisinde ilçe ve ilk kademe belediye meclislerince alınan kararlar büyükşehir belediye meclisine sunulur. Büyükşehir belediye meclisince müteakip ilk toplantıda karara bağlanır. Büyükşehir belediye meclisinin aldığı bu karar büyükşehir belediye başkanı tarafından onaylanır. İlçe ve ilk kademe belediye meclisi kararının büyükşehir belediye meclisince değiştirilerek onaylanması yada reddedilmesi halinde, büyükşehir belediye başkanı, belediye meclisi kararını, yedi gün içinde gerekçesini de belirterek yeniden görüşülmek üzere belediye meclisine iade edebilir. Büyükşehir belediye başkanının yeniden görüşülmesini istemediği yada yeniden görüşülmesi istenip de büyükşehir belediye meclisi üye tam sayısının salt çoğunluğuyla ısrar edilen kararlar kesinleşir. Büyükşehir belediye başkanı ile ilçe ve ilk kademe belediye başkanları büyükşehir belediye meclisinin ısrarı ile kesinleşen kararlar aleyhine idari yargıya başvurabilir.

20

Yenileme alanı tespitinde öncelik

Madde 15- Büyükşehir belediye sınırları içerisinde büyükşehir belediye meclisince yenileme alanı olarak kabul edilen alanlarda ilçe veya ilk kademe belediyelerince yeniden yenileme alanı kararı alınamaz. Öncelik büyükşehir belediyesine aittir. Ancak bu durumlarda ilgili ilçe veya ilk kademe belediyelerinin katılımının sağlanması esastır. Yenileme alanı kararının Bakanlar Kurulu tarafından kabulünü takip eden en geç bir yıl içersinde uygulama başlatılır. Büyükşehirlerde, büyükşehir belediyeleri tarafından başlatılmayan uygulamalar ilçe ve ilk kademe belediyelerince tek başına veya müşterek olarak yapılır veya yaptırılır.

21

Yenileme alanının bakanlar kurulunca onaylanması

Madde 16- İl özel idaresi ve belediyelerin kesinleşen kararları bakanlar kurulu onayına sunulmak üzere bir ay içinde bakanlığa gönderilir. Bakanlık yenileme alanı ile ilgili iş ve işlemlerin eksiksiz olarak yapıldığını kontrol ettikten ve ilgili bakanlıkların görüşünü de aldıktan sonra konuyu Bakanlar Kurulu kararı alınmak üzere Başbakanlığa gönderir. İlgili yazının Başbakanlığa ulaşmasında itibaren Bakanlar kurulu üç ay içinde karar verir. Yenileme alanı kararı, bakanlar kurulu kararının resmi gazetede yayımlandığı tarihte yürürlüğe girer.

22

Koruma bölge kurulunun kurulması

Madde 17- Yetki ve sorumlulukları yenileme alanı ile sınırlı olmak üzere, yenileme projelerini onaylamak amacıyla, 2863 sayılı Kültür ve Tabiat Varlıklarını Koruma Kanunun 51 inci maddesine göre Kültür ve Tabiat Varlıklarını Koruma Bölge Kurulu kurulur. Kurul, yenileme alanının Bakanlar Kurulunca kabul edilmesinden itibaren en geç bir ay içerisinde oluşturulur ve çalışmaya başlar. Kurulun görev süresi yenileme alanı uygulamasının bitmesi ile sona erer.

23

Çalışma esasları Yenileme alanındaki uygulamaların başlaması ve sonlandırılmasına kadar geçen süre içerisinde yetkili idare veya idareler ile Koruma Bölge Kurulu karşılıklı işbirliği ve birlikte çalışma prensibine uyarlar. Koruma Bölge Kurulunun çalışması için gerekli olan personel, araç, gereç, yer temini ve benzeri her türlü ihtiyaçları yenileme alanı uygulaması yapacak idare veya idarelerce temin edilebilir. Koruma Bölge Kuruluna ulaşan yenileme alanı uygulamasıyla ilgili talepler, kurulun ilk toplantı gündemine alınır. Gündeme alınan konu hakkında en geç on beş gün içinde karar verilir. Kurulca talep edilen her türlü bilgi ve belge ilgili idare veya idarelerce ivedilikle sağlanır.

24

Yenileme projelerinin hazırlanması

Madde 21- Uygulama yapılacak etap alan veya alanlarının içerisinde bulunan tarihi ve kültürel taşınmaz varlıklarının rölöve, restitüsyon, restorasyon projeleri ile onarılacak veya yeniden inşa edilecek yapıların imar mevzuatında öngörülen kentsel tasarım, çevre düzenleme, mimari, statik, mekanik-elektrik tesisat, ve altyapı projeleri yetkili idareler tarafından hazırlanır. Bu projelendirme çalışmalarında alanın ve mevcut yapıların sokak siluetlerinin rölöveleri çıkarılır; fotoğrafları çekilir ve alandaki yapıların tarihsel analizleri yapılır. Yenileme alanlarındaki sokak genel görünümlerinin korunması esastır, ancak gerektiği hallerde sokak genel görünümünde ana dokuyu zedelemeyecek değişiklikler yapılabilir. Yetkili idareler yenileme projelerini kendileri yapabilecekleri gibi, diğer kamu kurum ve kuruluşları, gerçek veya özel hukuk tüzel kişilerine de yaptırabilir.

25

Koruma amaçlı imar planı

Madde 19-Yapılan bütün inceleme ve değerlendirmeler sonucunda elde edilen verilere göre; sosyo-ekonomik gelişim eğilimleri, alanın gelişme potansiyeli ile gelişme yön ve büyüklüğü, sektörel hedefler, nüfus tahminleri, afet riskleri vb veriler esas alınarak, varsa bölge planı ve çevre düzeni planı ile nazım imar planları dikkate alınarak koruma amaçlı imar planı yapılır veya yaptırılır. Koruma amaçlı imar planında yenileme alanı uygulaması ile getirilecek konut, ticaret, kültür, turizm ve sosyal donatı alanları ve belirlenen alanlarda kullanım işlevleri ile yapılaşma koşulları belirlenir. Koruma amaçlı imar planı hazırlanırken ilgili kurum ve kuruluşlardan görüş istenir. İlgili kurumlar dikkate alınmasını istedikleri görüş,öneri, bilgi ve belgeleri en geç 30 gün içinde yazılı olarak bildirmek zorundadır. Görüş istenen ilgili tüm kurum ve kuruluşların temsilcileri ile toplantılar düzenlenebilir. Büyükşehir Belediye sınırları içinde kalan yenileme alanları için, yukarıda sayılan kurumlar dışında 5216 sayılı Büyükşehir Belediyesi Kanununda öngörülen Alt Yapı Koordinasyon Merkezi ve Ulaşım Koordinasyon Merkezlerinin de ayrıca görüşleri alınır. Yenileme projeleri ile etap proje ve programları koruma amaçlı imar planı esas alınarak hazırlanır. Bu amaçla hazırlanan planlar 5366 sayılı kanun gereğince oluşturulan koruma bölge kurullarınca 30 gün içersinde karara bağlanır. Koruma Bölge Kurullarınca uygun bulunan planlar yetkili idare meclisinde onaylanarak yürürlüğe girer.

26

Uygulamanın bir yada daha fazla etap halinde yapılması

Madde 20- Bakanlar Kurulunca yenileme alanı ilan edilen bölge içinde uygulama bir bütün halinde yapılabileceği gibi etaplar halinde de yapılabilir. Uygulamanın etaplar halinde yapılması durumunda etap alanı sınırları koruma amaçlı imar planında belirlenir. Hazırlanacak etap program ve projeleri, yetki alanına göre il genel meclisi veya belediye meclisi tarafından üye tam sayısının salt çoğunluğu ile karara bağlanır. İl genel meclisi kararları Valinin, büyükşehirlerde büyükşehir, ilçe ve ilk kademe belediye meclislerinin kararları Büyükşehir Belediye Başkanının, diğer belediyelerde ise belediye meclisi kararları Belediye Başkanının onayı ile yürürlüğe girer. Yetkili idareler etap projelerini kendileri yapabilecekleri gibi, diğer kamu kurum ve kuruluşları, gerçek veya özel hukuk tüzel kişilerine de yaptırabilir.

27

Taşınmazların etap proje ve programına dahil edilme şeklinin belirlenmesi

Madde 25- Etap proje ve programında yer alan özel mülkiyete konu taşınmazların uygulamaya katılma şekli taşınmaz malikleri ile yetkili idare arasında belirlenir Projeye kat karşılığı katılma, kendi taşınmazını projeye uygun hale getirme yoluyla projede yer alma ve satın alma usulüne gidilmesinde taşınmaz malikleriyle anlaşmaya varılmış olması şarttır. Belirlenen bu usul etap proje ve programı ekinde yer alır. Etap proje ve programlarının yetkili idare meclisince kabul edilmesiyle, satın alma ve anlaşmalar yetkili idare meclisi tarafından onaylanmış sayılacaktır.

28

Projeye katılan maliklerin ödeyeceği fark

Madde 26- Yetkili idareler etap projesinde yer alacak katılımcılara ait taşınmazların, etap projesinin uygulanmasından önceki değeri ile projenin gerçekleştirilmesinden sonra ilgiliye verilecek taşınmazın muhtemel değerini hesaplayarak aradaki farkı tespit edecektir. Bu değerlendirmede başvurulacak usul ve esaslar ilgili idarece belirlenir. Kat karşılığı katılımın uygulamaya konulması için bu değerler ve aradaki fark üzerinde yetkili idareler ile ilgili taşınmaz maliki arasında anlaşmaya varılmış olması şarttır.

29

Gerçek ve özel hukuk tüzel kişilerinin projeye katılımı

Madde 35- Yenileme alanı içindeki parsellerdeki uygulamalarda kendi parseli veya yapısı aynen korunarak yenilenecek yapılar, projenin bütünlüğünü bozmamak şartıyla yetkili idarelerce kabul edilen projeye bağlı kalmak ve bu idarelerin belirleyeceği amaçta kullanılmak kaydıyla ilgili gerçek veya özel hukuk tüzel kişisi tarafından yapılabilir. Bu durumlarda uygulamanın projeyle eş zamanlı olarak başlatılması ve tamamlanması esastır. Aksi takdirde yetkili idarelerce 5366 sayılı kanun hükümleri uygulanır

30

Anlaşma ve satın alma Madde 36- Anlaşma yoluna gidilmesinde; öncelikle taşınmaz malikinin kat karşılığı projede yer alması, uzlaşılacak bedel üzerinden taşınmazını yetkili idareye satması, idareye ait bir başka taşınmaz malla takas veya trampa yoluyla devretmesi veya projenin gereklerine uygun olması halinde bedel karşılığı sınırlı ayni hak tesisi konusunda anlaşılması şarttır. Satın alma halinde 2942 sayılı Kamulaştırma Kanunundaki satın alma usulü uygulanır.

31

Kamulaştırma Madde 37-Anlaşma sağlanamayan hallerde gerçek ve özel hukuk tüzel kişilerinin mülkiyetinde bulunan taşınmazlar yetkili idareler tarafından 2942 sayılı Kamulaştırma Kanunundaki usule göre kamulaştırılır. Bu kamulaştırmalar 2942 sayılı Kamulaştırma Kanununun 3 üncü maddesinin ikinci fıkrasındaki iskan projelerinin gerçekleştirilmesi amaçlı kamulaştırma sayılır. Olağan kamulaştırma sürecinin projenin uygulanmasında gecikmeye neden olacağının anlaşılması halinde, 2942 sayılı Kamulaştırma Kanununun 27 inci maddesinde yer alan acele kamulaştırma yoluna gidilebilir.

32

Mülkiyet durumu belli olmayan taşınmazlar

Madde 38- Tapuda mülkiyet hanesi açık olan taşınmazlar ile varisi belli olmayan, ihtilaflı, davalı ve üzerinde her türlü mülkiyet ve mülkiyetin gayri ayni hak tesis edilmiş olan taşınmazlar için de 2942 sayılı Kamulaştırma Kanununun 3 üncü maddesinin ikinci fıkrasındaki hükümlere göre kamulaştırma işlemleri yürütülür. Kamulaştırma işlemlerinin yürütülmesinde yetkili idareler veraset ilamı çıkarttırmaya, kayyım tayin ettirmeye veya tapuda kayıtlı son malike göre işlem yaptırmaya yetkilidir. Herhangi bir sebeple taşınmazın mülkiyet hanesinin açık olması halinde, taşınmaz üzerindeki hukuki tasarrufların devam etmesini sağlamak üzere, yetkili idare mülkiyet hanesinin mahkeme kararıyla doldurulmasına kadar bir kayyım tayin edilmesini sulh hakiminden talep eder. Bundan sonraki işlemler tayin edilen kayyımla yürütülür.

33

Mirasçıların belli olmaması

Madde 39- Yenileme alanı içinde kalan gerçek kişilere ait taşınmazlarda, malikin ölmüş olması ve mirasçısı bulunup bulunmadığı veya mirasçıların tamamı bilinmiyorsa, uygulamayı yapan yetkili idarenin, 4721 sayılı Türk Medeni Kanununun 594. maddesi uyarınca yapacağı talep üzerine, sulh hakimi uygun araçlarla ve bir ay ara ile iki defa ilan yapıp hak sahiplerini son ilandan başlayarak en geç bir yıl içinde mirasçılık sıfatlarını bildirmeye çağırır. İlan süresinde kimse başvurmazsa ve sulh hakimi de hiçbir mirasçı tespit edememişse, miras sebebiyle istihkak davası açma hakkı saklı kalmak üzere taşınmazın mülkiyeti Devlete geçer. Ancak bu süre içinde proje çalışmalarının yürütülebilmesini sağlamak üzere sulh hakiminden taşınmazın yönetimi için kayyım tayini istenebilir.

34

Projelerin uygulanması

Madde 40- Yenileme alanları olarak belirlenen bölgelerde yetkili idareler tarafından hazırlanan veya hazırlatılan yenileme uygulamaları yetkili idarelerce yapılabilir yada kamu kurum ve kuruluşları veya gerçek ve özel hukuk tüzel kişilerine yaptırılabilir. Bu alanlarda Toplu Konut İdaresi ile ortak uygulama yapılabileceği gibi, Toplu Konut İdaresine de uygulama yaptırılabilir. Yenileme alanı içindeki parsellerdeki uygulamalarda kendi parseli veya yapısı aynen korunarak yenilenecek yapılar, projenin bütünlüğünü bozmamak şartıyla, yetkili idarelerce kabul edilen projeye bağlı kalmak ve belirlenen amaçta kullanılmak kaydıyla parsel sahibince yapılabilir. Bu durumlarda uygulamanın projeyle eş zamanlı olarak başlatılması ve tamamlanması esastır. Aksi takdirde yetkili idarelerce 5366 sayılı kanun hükümleri uygulanır.

35

İhale yöntemi Madde 46- Yenileme alanının Bakanlar Kurulunca kabulünden itibaren etap proje ve programlarının tamamlanmasına kadar geçecek süre içindeki her türlü mal ve hizmet alımı, yapım işleri, danışmanlık hizmetleri; saydamlığı, rekabeti, eşit muameleyi, güvenilirliği, kamuoyu denetimini, ihtiyaçların uygun şartlarla ve zamanında karşılanmasını ve kaynakların verimli kullanılması ilkelerine uygun olarak yetkili idarelerin meclislerinin kabul edecekleri esas ve usullere göre yürütülür. İhaleleri üstelenecek kişi veya kuruluşların teknik ve mali yeterliliklerinin bulunması, proje tamamlanıncaya kadar bu yeterliliklerini devam ettirmeleri ve bu kişi veya kuruluşların yasaların gerektirdiği diğer niteliklere sahip olmaları aranır.

36

Projenin tamamlanması

Madde 48- Yetkili idare, projenin tamamlanmasından sonra, kat karşılığı projeye dahil edilmiş bulunan taşınmazların, projenin uygulanmasından doğan ve bu Yönetmeliğin 27. maddesine göre önceden belirlenmiş değer farklarının, yetkili idarece o taşınmaz için yapılmış gider tutarı kadarını ilgilisinden tahsil eder. Tahsili gereken bu fark tutarı kamu alacağı niteliğindedir. Bu tutarın kat mülkiyetinin kurulmasından önce tahsili gerekir.

37

Sonradan projeye katılma

Madde 49- Proje başlangıcında taşınmazın satın alma yada kamulaştırma yoluyla temin edilmiş olması halinde, taşınmaz malikinin kat mülkiyetinin kurulmasına kadar geçecek süre içinde, projeye katılma talebi yetkili idare tarafından değerlendirilir. Projenin başlangıcıyla sonucu arasında meydana gelecek parasal değer artışı tespiti yapılarak, yetkili idarelerin elinde bu yolla talepte bulunanlara yetecek miktarda taşınmaz bulunması halinde, yapılan bu değerlendirme üzerinden; talepte bulunanların sayısından daha az taşınmaz varsa, en yüksek fiyatı önerenlere satılmak suretiyle taşınmaz maliklerinin projeye dahil edilmesi, buna karşılık kendilerine yapılan ödemeleri de yasal faiziyle birlikte iade etmeleri kabul edilebilir.

38

YAPILANMA HAKLARI KISITLANMIŞ TESCİLLİ TAŞINMAZ KÜLTÜR VARLIKLARI İLE BU VARLIKLARIN KORUMA ALANLARINDA BULUNAN YADA KORUMA AMAÇLI İMAR PLANLARI İLE YAPILANMA HAKLARI KISITLAMIŞ TAŞINMAZLARIN HAK AKTARIMINA İLİŞKİN YÖNETMELİK (Taslak)

")

39

Amaç gerçek ve tüzel kişilere .ait, yapılanma haklan kısıtlanmış tescilli taşınmaz kültür varlıklarına veya bu varlıkların koruma alanlarında bulunan ya da koruma amaçlı imar planlarıyla yapılanma haklan kısıtlanan taşınmazlara ait mülkiyet ya da yapılanma haklarının kısıtlanmış bölümünün imar planlarıyla yapılanmaya açık aktarım alanı olarak ayrılmış kendi mülkiyetlerindeki veya üçüncü şahısların mülkiyetindeki alanlara aktarımına ilişkin usul ve esasları belirlemektir.

40

Tanımlar Bakanlık: Kültür ve Turizm Bakanlığını, Koruma Bölge Kurulu: Yetkili Kültür ve Tabiat Varlıklarını Koruma Bölge Kurulunu, İlgili İdare: Büyükşehir belediye sınırları içindeki büyükşehir, büyükşehire bağlı ilçe, ilk kademe belediyelerini, büyükşehir olmayan yerlerde il, ilçe ve belde belediyelerini ve belediye sınırları dışında da İl Özel İdarelerini, Yapılanma Hakları Kısıtlanmış Taşınmaz (YHKT): Gerçek ve tüzel kişilere ait, yapılanma hakları kısıtlanmış tescilli taşınmaz kültür varlıklarına veya bu varlıkların koruma alanlarında bulunan ya da koruma amaçlı imar planlarıyla yapılanma hakları kısıtlanan taşınmazlara, Yapılanma Hakları Kısıtlanmış Taşınmaz Alanı(YHKTA): İlgili idarelerce belirlenecek kısıtlanmış yapılanma hakları aktarımına konu yapılanma hakları kısıtlanmış taşınmazların bulunduğu alan. Kısıtlanmış Yapılanma Hakları: Yapılanma hakları kısıtlanmış taşınmazların onaylı imar ve koruma amaçlı imar planları ile kullandırılmayan ancak çevresindeki korunması gerekmeyen taşınmazlara onaylı imar planlarıyla kullandırılan kullanım ve yapılanma haklarını, Kısıtlanmış Yapılanma Hakkı Belgesi: İlgili idare encümenlerinin aktarıma esas olmak üzere YHKT’ın kısıtlanmış yapılanma haklarının belirlendiği belgeyi,

: Gerçek ve tüzel kişilere ait, yapılanma hakları kısıtlanmış tescilli taşınmaz kültür varlıklarına veya bu varlıkların koruma alanlarında bulunan ya da koruma amaçlı imar planlarıyla yapılanma hakları kısıtlanan taşınmazlara, Yapılanma Hakları Kısıtlanmış Taşınmaz Alanı(YHKTA): İlgili idarelerce belirlenecek kısıtlanmış yapılanma hakları aktarımına konu yapılanma hakları kısıtlanmış taşınmazların bulunduğu alan. Kısıtlanmış Yapılanma Hakları: Yapılanma hakları kısıtlanmış taşınmazların onaylı imar ve koruma amaçlı imar planları ile kullandırılmayan ancak çevresindeki korunması gerekmeyen taşınmazlara onaylı imar planlarıyla kullandırılan kullanım ve yapılanma haklarını, Kısıtlanmış Yapılanma Hakkı Belgesi: İlgili idare encümenlerinin aktarıma esas olmak üzere YHKT’ın kısıtlanmış yapılanma haklarının belirlendiği belgeyi,")

41

Tanımlar Yapılanmaya Açık Aktarım Alanı: YHKT’lara ait mülkiyet ya da yapılanma haklarının kısmen ya da tamamen aktarılabileceği, imar planlarında ayrılmış ve nitelikleri bu yönetmelikle belirlenmiş alanları, Aktarım Programı: İlgili idarelerce yapılacak YHKT’lara ait mülkiyet ya da yapılanma haklarının kısıtlanmış bölümünün imar planlarıyla yapılanmaya açık aktarım alanı olarak ayrılmış alanlara aktarımının öncelik sıralamasını ve etaplanmasını gösteren belgeyi, İnşaat Emsali: Bir taşınmaza onaylı planlarla verilen inşaat hakkını gösteren, o taşınmaza verilen toplam inşaat alanının o taşınmazın yüzölçümüne oranını ifade eden katsayıyı, Gayrimenkul Değerleme Şirketleri: 28/7/1981 tarihli ve 2499 sayılı Sermaye Piyasası Kanunu'nun 22'nci maddesinin birinci fıkrasının (r) ve (t) bentlerin uyarınca Sermaye Piyasası Kurulunca listeye alınarak değerleme hizmeti verecek gayrimenkul değerleme şirketlerini, Rayiç Değer Denkleştirmesi: Gayrimenkul Değerleme Şirketleri tarafınca YHKT’ların kısıtlanmış haklarının değerinin, kısıtlanmış yapılanma belgesi ile birlikte piyasa, gelir ve maliyet unsurları dikkate alınarak parasal olarak belirlenmesi işlemini,

ve (t) bentlerin uyarınca Sermaye Piyasası Kurulunca listeye alınarak değerleme hizmeti verecek gayrimenkul değerleme şirketlerini, Rayiç Değer Denkleştirmesi: Gayrimenkul Değerleme Şirketleri tarafınca YHKT’ların kısıtlanmış haklarının değerinin, kısıtlanmış yapılanma belgesi ile birlikte piyasa, gelir ve maliyet unsurları dikkate alınarak parasal olarak belirlenmesi işlemini,")

42

Tanımlar Menkul Kıymetleştirme: İlgili idare encümenlerinin aktarıma esas olmak üzere yapılanma hakları kısıtlanmış taşınmazların kısıtlanmış yapılanma haklarını hamiline yazılı menkul kıymet kağıtlarına dönüştürmesi işlemini, Kısıtlanmış Hak Menkul Kıymet Belgesi: İmar hakları aktarımına konu YHKT’ın kısıtlanmış imar haklarının miktarını ve niteliğini belirten alınıp satılabilen, ilgili idare tarafından düzenlenecek ve İller Bankasınca basılacak menkul kıymet kağıdını, ifade eder.

43

YHKTA’ların ve Yapılanmaya Açık Aktarım Alanlarının Belirlenmesi

Madde 5 – İlgili idareler yetki ve sorumluluklarına giren alanlarda bulunan, gerçek ve tüzel kişilere ait, YHKT’ların tümünü ya da belli bir kısmını YHKTA olarak belirleyebilirler. İlgili idareler YHKTA ile eş zamanlı olarak yapılanmaya açık aktarım alanlarını da belirler. Bu alanlar belediye sınırları içerisinde belediye encümenlerince önerilip belediye meclisleri tarafından, belediye sınırları dışında da il encümenlerince önerilip il genel meclisleri tarafından karara bağlanır. İlgili idarelerce onaylanan YHKTA’larının ve yapılanmaya açık aktarım alanlarının sınırları varsa büyükşehir ve il belediye sınırları içinde kent bütününü içeren üst ölçekli planlara, bunların dışındaki alanlarda da il gelişim planlarına ve çevre düzeni planlarına işlenerek bu alanların gösterimine ilişkin gerekli revizyonlar koruma bölge kurulunun uygun görüşüyle ilgili idarelerce onaylanır. Bu planların bulunmaması halinde ilgili idare bu alan sınırlarının üzerinde gösterildiği kent bütününe ilişkin üst ölçek bir plan hazırlayarak koruma bölge kurulunun uygun görüşüyle onaylar. Onaylı üst ölçek planlara, ya da yeni yapılacak bu üst ölçek plana işlenen bu alanlar ilgili idarelerce kamuoyuna duyurulur. Belirlenen alanlarla ilgili olarak ilişkin yerel sivil toplum örgütlerinin ve meslek odalarının yerel temsilcilik ve şubeleri de resmi olarak bilgilendirilir. Gerekli hallerde hak aktarımı konusunun halk tarafından anlaşılması ve ilgili alanların duyurulması için ilgili idarelerce uzmanlar gözetiminde eğitim ve bilgilendirme çalışmaları yürütülür.

44

Yapılanmaya Açık Aktarım Alanlarının Belirlenmesinde Uyulması Gereken Hususlar

Madde 7 – Yapılanmaya açık aktarım alanlarının belirlenmesinde kent içerisindeki yeni yerleşim alanlarının kullanılması esastır. Bir yerleşim bölgesinin tümü ya da yapılaşmasını tamamlamış planlı alanlar yapılanmaya açık aktarım alanı olarak belirlenemez. Yapılanmaya açık aktarım alanı olarak ayrılan alanlara varsa aktarım öncesi onaylı imar planları ile verilmiş ortalama inşaat alanı E:1.00 emsal oranından fazla olamaz. Kentsel dönüşüm ve gelişim proje alanları ile gecekondu alanları bu koşullara uymak şartıyla yapılanmaya açık aktarım alanı olarak belirlenebilir. Bir yerin yapılanmaya açık aktarım alanı olarak ayrılması o yere imar ve ilgili diğer mevzuatla tanımlanmış, onaylı imar planlarında getirilmiş bir kullanım kararı ve yapılaşma biçimi/koşulları dışında bir kullanım kararı ve yapılaşma biçimi/koşulu getiremez. İlgili idareler yapılanmaya açık aktarım alanı niteliğine sahip alan bulunmadığı hallerde, aynı il sınırları içerisindeki diğer idarelerle ortak program yürütebilirler. Aynı il sınırları içerisinde de yapılanmaya açık aktarım alanı belirlenemediği takdirde komşu illerden herhangi birinin sınırları içerisindeki diğer idareler ya da en yakındaki büyükşehir niteliğindeki ildeki idarelerle işbirliği içerisinde bu alanları tanımlayabilirler. İlgili idareler ayrıca yapılanmaya açık aktarım alanı niteliğinde yeni yerleşim alanları oluşturabilirler. Bu tür alanların belirlenmesinde bu yönetmeliğin 5. maddesindeki koşullar geçerlidir.

45

Kısıtlanmış Yapılanma Haklarının Belirlenmesi

Madde 8 – İlgili idareler YHKTA’larını belirledikten sonra bu alanlarda kalan taşınmazların kısıtlanmış olan yapılanma haklarını kullanım kararı, inşaat emsali ve inşaat alanı cinsinden tespit ederler. Bu tespit işlemini belediye sınırları içerisinde belediye encümenleri, belediye sınırları dışında ise il encümenleri yapar. Üzerinde tescilli taşınmaz kültür varlığı bulunan YHKT’ın kısıtlanmış hakkı; bu taşınmazların yakın çevresindeki eşdeğer kullanımdaki taşınmazlara onaylı imar planlarında verilmiş en yüksek inşaat emsalinden tescilli taşınmaz kültür varlığının bulunduğu taşınmaz için onaylı imar ve koruma planlarıyla verilmiş yeni yapılaşma inşaat emsalinin düşülmesi suretiyle tespit edilir. Üzerinde tescilli taşınmaz kültür varlığı bulunmayan YHKT’ların kısıtlanmış hakları ise; bu taşınmazların yakın çevresindeki eşdeğer kullanımdaki taşınmazlar için onaylı imar planlarıyla belirlenmiş ortalama inşaat emsalinden bu taşınmazlar için onaylı imar ve koruma amaçlı imar planlarıyla verilmiş inşaat emsalinin düşülmesi suretiyle tespit edilir. Kısıtlanmış hakların belirlenmesinde, onaylı planlarla verilmiş olan tüm tapılanma hakları (TAKS, KAKS vs.) hesaplamada inşaat emsaline (E) çevrilir. İnşaat emsali olarak belirlenmiş olan kısıtlanmış yapılanma hakları menkul kıymetlendirme işlemine esas teşkil etmek üzere yeni yapılanmada kullanılabilecek inşaat metrekaresine dönüştürülür ve ilgili idare encümenince bir kısıtlanmış yapılanma hakkı belgesi ile hükme bağlanır. İlgili idare kısıtlanmış hakların tespiti işlemini gayrimenkul değerleme şirketlerine yaptırabilir.

hesaplamada inşaat emsaline (E) çevrilir. İnşaat emsali olarak belirlenmiş olan kısıtlanmış yapılanma hakları menkul kıymetlendirme işlemine esas teşkil etmek üzere yeni yapılanmada kullanılabilecek inşaat metrekaresine dönüştürülür ve ilgili idare encümenince bir kısıtlanmış yapılanma hakkı belgesi ile hükme bağlanır. İlgili idare kısıtlanmış hakların tespiti işlemini gayrimenkul değerleme şirketlerine yaptırabilir.")

46

Kısıtlanmış İmar Haklarının Menkul Kıymetleştirilmesi

Madde 9 – İlgili idare encümenlerince belirlenen inşaat alanı cinsinden kısıtlanmış haklar imar planlarıyla aktarım alanı olarak ayrılmış yapılanmaya açık aktarım alanlarına aktarılmak üzere hamiline yazılı menkul kıymet belgelerine dönüştürülebilir. Bu amaca yönelik olarak; yapılanma hakları kısıtlanmış taşınmazlara ilişkin menkul kıymet belgesi düzenlenmesini isteyen ilgili idare bu isteğini İller Bankasına bildirir. İller Bankası bu işlemlerde kullanılacak olan menkul kıymet kağıtlarını kısıtlanmış yapılanma hakkı belgesini esas alarak basar, saklar, veri tabanını oluşturur. İller Bankası tarafından düzenlenen menkul kıymet kağıtlarının bir örneği taşınmaz sahibine, bir örneği de hizmete özel saklanmak üzere ilgili idareye iletilir. İller Bankası menkul kıymet düzenlemiş olduğu taşınmazın menkul kıymet belgesinin bir örneğini ilgili tapu sicil müdürlüğüne göndererek o taşınmazın menkul kıymetlendirilmiş kısıtlanmış imar hakkının tapu kütüğüne işlenmesini sağlar. Kısıtlanmış hak menkul kıymet belgelerinin alımı, satımı, hisselendirilmesi gibi işlemlerin tümü İller Bankası tarafından onaylandıktan sonra tapu kütüğüne işletilir. İlgili idareler isterlerse menkul kıymetleştirme işlemi sonrasında oluşturulan menkul kıymetleri imar planlarında ayrılmış yapılanmaya açık aktarım alanlarında ruhsat vermek için toplayabilir. İlgili idarelerin teklifi üzerine uygun bulunması halinde Sermaye Piyasası Kurulu tarafından bu menkul kıymetlerin değerlerinin belirleneceği ve halka arz edileceği taşınmaz kıymet borsaları oluşturabilir.

47

İmar Hakları Aktarımı Rayiç Değer Denkleştirmesi

Madde 10 – Menkul kıymetleştirme işlemi tamamlanmış, YHKT’lara ait yapılanma haklarının imar planlarında yapılanmaya açık aktarım alanı olarak tanımlanmış olan alanlara aktarımı için YHKT ve yapılanmaya açık aktarım alanındaki taşınmaz arasında gayrimenkul değerleme şirketlerince rayiç değer denkleştirilmesi yapılır. Gayrimenkul değerleme şirketi tarafından yapılacak rayiç değer tespitinden sonra YHKT ve yapılanmaya açık aktarım alanındaki taşınmaz arasında yapılacak aktarıma ya da toplaştırmaya ilişkin parasal değer tespit edilir. Böylelikle menkul kıymete dönüştürülmüş olan kısıtlı hakkın aktarıma esas parasal değeri tespit edilmiş olur. Tespit edilen bu parasal değer ilgili idarelerce yapılacak toplulaştırmalarda esas kabul edilir. Aktarımın gerçek ve tüzel kişiler arasında yapılması durumunda ise satış değeri bu parasal değer esas alınarak taraflar arasında belirlenebilir. YHKT ve yapılanmaya açık aktarım alanındaki taşınmaz sahiplerinin aynı kişiler olması durumunda ise aktarımda rayiç değer denkleştirmesi aranmaz.

48

Yapılanmaya Açık Aktarım Alanlarında Bulunan Taşınmazların Aktarım Sonrası Tasarruf ve Kullanımı

Madde 12 – İlgili idareler tarafından imar planlarında yapılanmaya açık aktarım alanı olarak ayrılmış bulunan alanlarda yer alan taşınmazlar üzerindeki tüm hüküm ve tasarruf taşınmaz sahiplerine aittir. Ancak bu taşınmazlara aktarım ile eklenecek olan inşaat alanı miktarı taşınmaza onaylı imar planları ile verilmiş inşaat alan ya da emsalinin yüzde yirmi beşinden fazla olamaz. Yapılanmaya açık aktarım alanında bulunan taşınmazlara imar hakkı aktarımı yapılmasından sonra elde edilen ek inşaat alanı tapu kütüğüne kaydedilir. Yapılanmaya açık aktarım alanında bulunan taşınmazlara yapı ruhsatı verildikten sonra aktarım sonrası elde ettiği ek inşaat alanı tapu kütüğünden düşülür.

49

YHKT’ların Aktarım Sonrası Tasarruf ve Kullanımı

Madde 13 – Üzerinde kesin yapılaşma yasağı bulunan YHKT’ların yapılanma haklarının tamamının imar planlarında yapılanmaya açık aktarım alanı olarak ayrılmış alanlara aktarılması durumunda YHKT mütemmimi ile birlikte ilgili idare mülkiyetine geçer. Taşınmaz ilgili idare adına tescil edilir ve hiçbir koşulda satışa konu edilemeyeceği hakkında tapu kütüğüne şerh düşülür. İlgili idarenin eline geçen bu tür taşınmazların korunması gerekliliği dikkate alınarak kullanımı esastır. Aktarıma konu taşınmazda taşınmaz malikinin korunabilir yapılanma hakkının kalması halinde ise yapılanma hakkı kısmen aktarılır. Bu durum tapu kütüğüne işlenir ve malikin yapılanma hakkı kısıtlanmış alandaki mülkiyeti devam eder. Aktarıma konu olan taşınmazın üzerinde tescilli kültür varlığının bulunması halinde, taşınmaz maliki ilgili idareden menkul kıymetleri teslim alıp bu menkul kıymetleri satış, toplulaştırma gibi yollarla el değiştirmesini takip eden altı ay içinde bu varlığın korunması ve yaşatılması için gerekli bakım, onarım ve restorasyon çalışmasını başlatmakla yükümlüdür. Taşınmaz sahibi ile ilgili idare arasında menkul kıymetlerin taşınmaz sahibine tesliminden önce bu yükümlülüğe ilişkin bir protokol imzalanır.

50

YHKT’ların Aktarım Sonrası Tasarruf ve Kullanımı

Taşınmaz sahibi tarafından imzalanan protokol uyarınca altı ay içinde gerekli bakım, onarım ve restorasyon çalışmasının başlatılmaması halinde ilgili idare teslim edilen menkul kıymet bedelini yasal faiziyle birlikte malikten tahsile yetkilidir. Bu hususlar ve protokol menkul kıymet tesliminden önce ilgili idarece tapuya her türlü harçtan ve damga vergisinden muaf olarak şerh edilir. Üzerinde tescilli taşınmaz kültür varlığı bulunan YHKT’ın yapılanma haklarının bir kısmı ya da tamamı aktarılsa bile o taşınmaz Kanunlarla belirlenen yardım, indirim, kredi, teşvik vs. gibi haklardan faydalanabilir. Aktarıma konu taşınmazın üzerinde tescilli kültür varlığı bulunması halinde taşınmaz malikinin elde edeceği menkul kıymetlere ilişkin yapacağı alım, satım işlemleri her türlü damga ve harçtan muaftır.

51

Öneriler Yapılanma Hakları Bulunmayan Taşınmaz (YHBT) : Gerçek ve tüzel kişilere ait yeşil, park, okul vb gibi kamu kullanımına ait taşınmazlar, ilgili idare, Gayrimenkul Değerleme Şirketlerine rayiç değer tesbit ettirme yerine, YHKT’lara ait taşınmazların imar haklarını yüzölçüm olarak tesbit eder ve bunu menkul kıymete dönüştürebilir. İmar hakkı yüzölçümü olarak belirlenen sertifikaların değeri ise aktarım alanındaki yatırımcılar ile sertifika sahibi arasında anlaşma yoluyla belirlenir. Aktarma konu olan taşınmazın üzerinde tescilli kültür varlığının bulunmaması ve koruma imar planı ile yapı hakkı verilmiş olmasına rağmen taşınmaz üzerinde herhangi bir yapı yapmak istemeyen ve taşınmazı mevcut kullanımı olan bağ, bahçe yada tarımsal nitelikte kullanmak isteyen taşınmaz maliki yapılanma hakkının tamamını aktarma alanında kullandığı takdirde durum tapu kütüğüne kaydedilir ancak malikin mülkiyet hakkı kendisinde kalır.

53

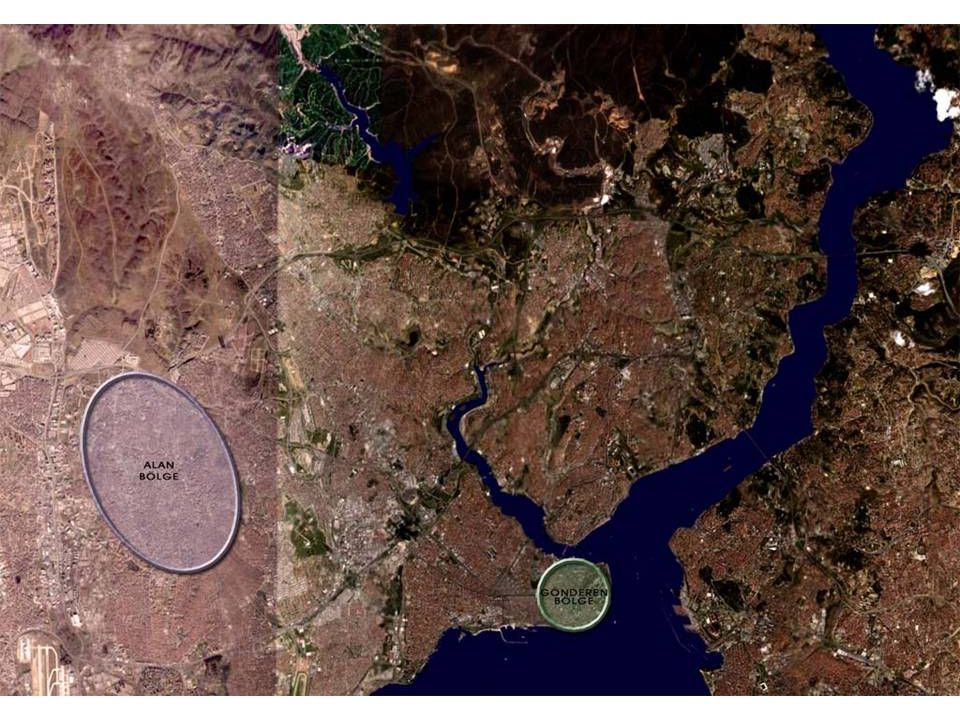

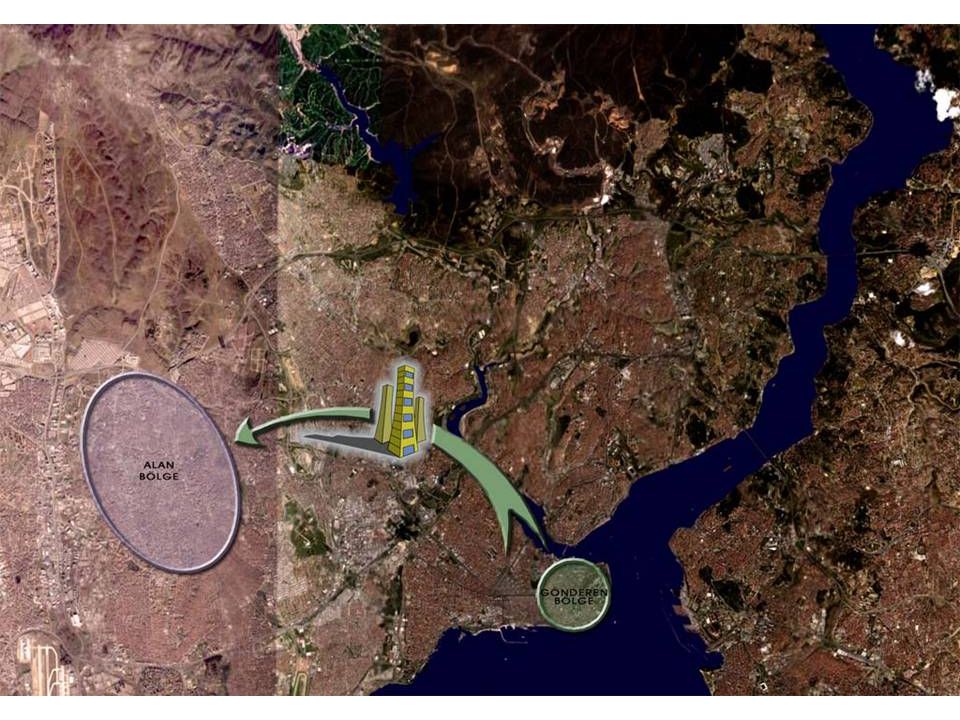

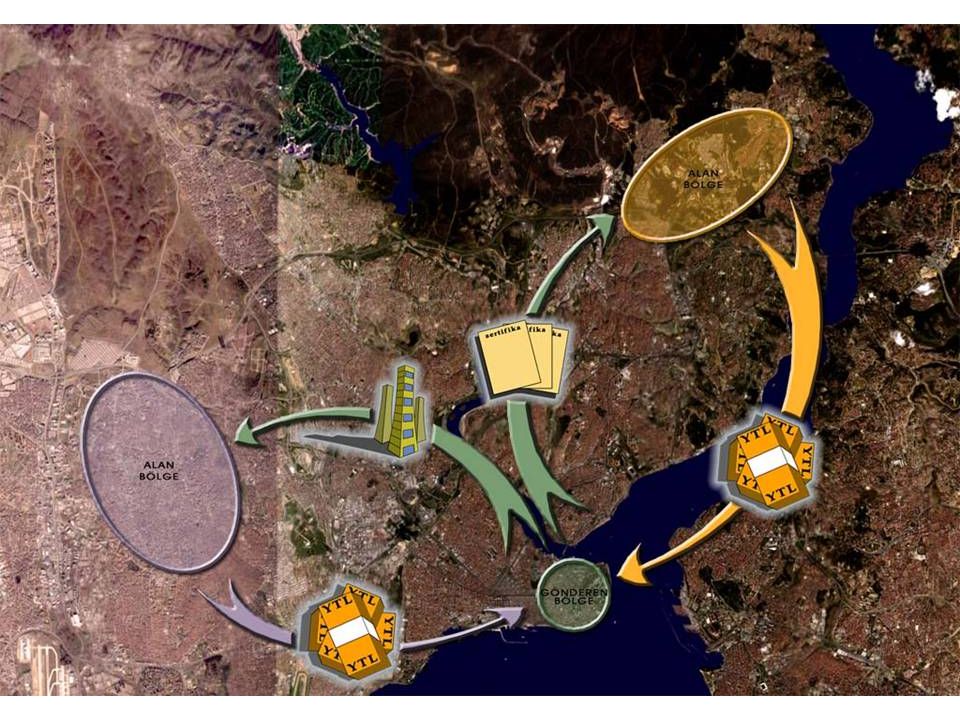

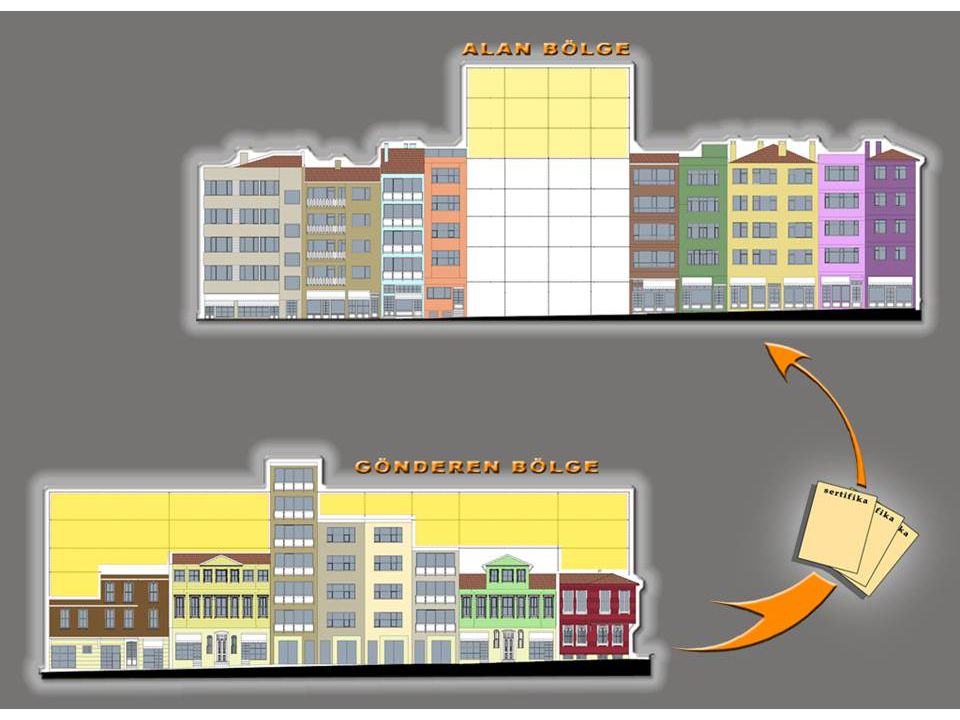

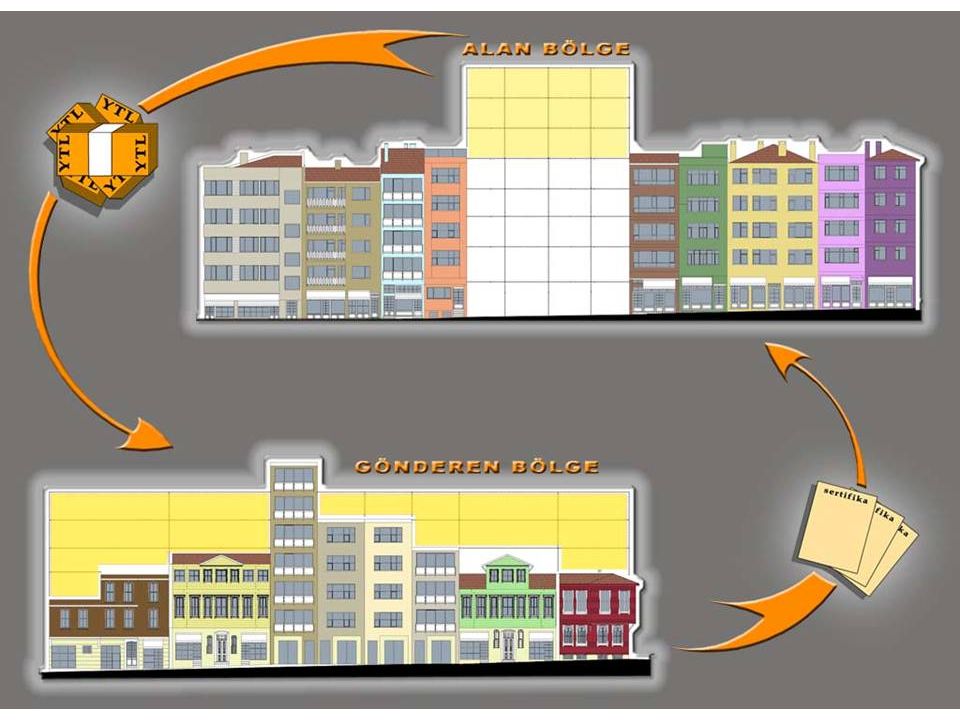

İMAR HAKLARI TRANSFERİ (İHTr.)

Korunacak Bölge Gelişecek Bölge GÖNDEREN BÖLGE İmar Hakları ALAN BÖLGE $$$$$$$$$$ Taşınmazın korunacağı bölgenin tasarımı(Gönderen bölge), Gelişecek bölgenin tasarımı(Alan bölge), İHTr. Havuzunun hukuki yönünün geliştirilmesi(İHTr. Bankası, sertifika) İHTr. İşleyiş biçimi, Kaynak: Transfer of Development Rights(Platt 1996)

, Gelişecek bölgenin tasarımı(Alan bölge), İHTr. Havuzunun hukuki yönünün geliştirilmesi(İHTr. Bankası, sertifika) İHTr. İşleyiş biçimi, Kaynak: Transfer of Development Rights(Platt 1996)")

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")