Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Rize RTEÜ Pedagojik Formasyon Programı Muhasebe ve Finansman Bölümü

Ertuğrul KARA

2

Genel Muhasebe Beyanname -Örnek Beyanname

4

Gelir vergisi beyannamesi

a) Gelir Bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların net(safi) tutarıdır. (GVK md.1).

Gelir. Bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların net(safi) tutarıdır. (GVK md.1).")

5

b) Gelirin unsurları 1. Ticari kazanç, 2. Zirai kazanç, 3. Ücret,

4. Serbest meslek kazancı, 5.Gayrimenkul sermaye iradı, 6.Menkul sermaye iradı, 7. Diğer kazanç ve iratlardır.

6

c) Gelir Vergisinin Esasları:

- Şahsidir. - Yıllıktır (bir takvim yılı 1Ocak-31Aralık). - Net gelir üzerinden hesaplanır. -Gerçektir; mükellefin gerçekten elde etmiş olduğu gelir üzerindendir. - Geneldir; - Elde edilmiştir; elde etme vergiyi doğuran olaydır.

. - Net gelir üzerinden hesaplanır. -Gerçektir; mükellefin gerçekten elde etmiş olduğu gelir üzerindendir. - Geneldir; - Elde edilmiştir; elde etme vergiyi doğuran olaydır.")

7

d) Oran e) Kullanım amacı

Yıllık Gelir Vergisi bir geçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların net tutarı üzerinden %20 dir. e) Kullanım amacı Yıllık beyanname, muhtelif kaynaklardan bir takvim yılı içinde elde edilen kazanç ve iratların bir araya getirilip toplanmasına ve bu suretle hesaplanan gelirin vergi dairesine bildirilmesine mahsustur(GVK md.84)

Kullanım amacı. Yıllık beyanname, muhtelif kaynaklardan bir takvim yılı içinde elde edilen kazanç ve iratların bir araya getirilip toplanmasına ve bu suretle hesaplanan gelirin vergi dairesine bildirilmesine mahsustur(GVK md.84)")

8

f) Beyan şekli Gelir vergisi; mükellefin veya vergi sorumlusunun beyanı üzerine tarh olunur.Beyan esasında; beyan edilecek gelir; mükellef veya vergi sorumlusu tarafından bir beyanname ile beyan edilir. Yıllık beyannamelerin şekil, muhteva ve ekleri Maliye Bakanlığı'nca tayin ve tespit olunur.

9

g) Zamanı -İzleyen yılın Mart ayının yirmi beşinci günü akşamına kadar (VUK 17/04/ sıra nolu tebliğ) -Kanunun 48/4-c maddesiyle değişen ibare) Şubat ayının yirmi beşinci günü akşamına kadar, -Takvim yılı içinde memleketi terk edenlerin beyannameleri memleketi terke takaddüm eden 15 gün içinde, -Ölüm halinde ölüm tarihinden itibaren 4 ay içinde verilir.

Şubat ayının yirmi beşinci günü akşamına kadar, -Takvim yılı içinde memleketi terk edenlerin beyannameleri memleketi terke takaddüm eden 15 gün içinde, -Ölüm halinde ölüm tarihinden itibaren 4 ay içinde verilir.")

10

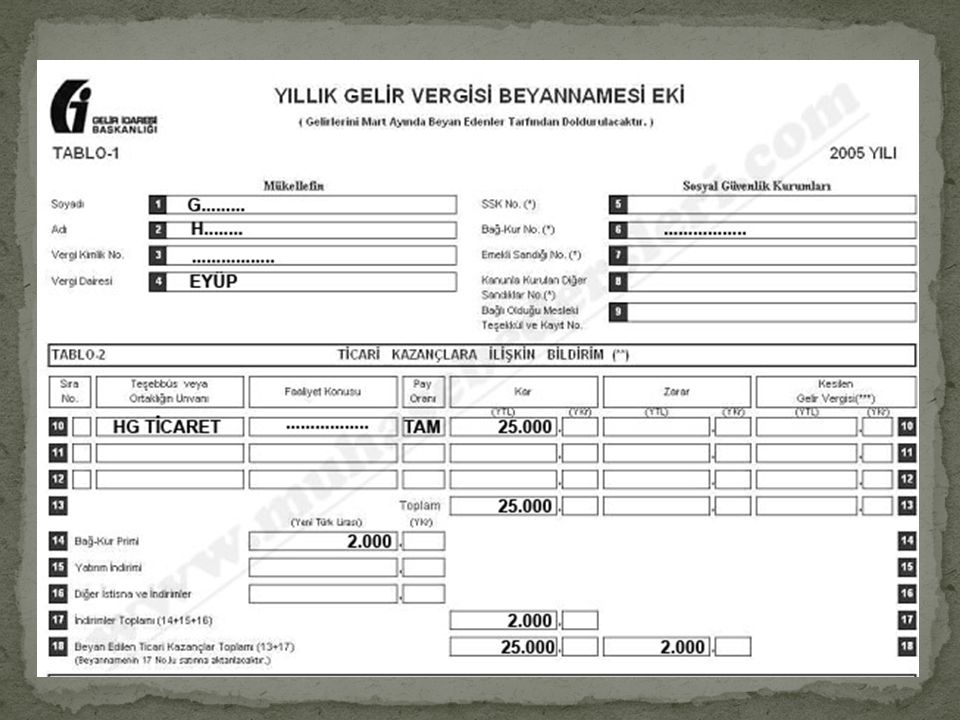

h) Düzenlenmesi -1001A formu

Gerçek usulde vergilendirilen (Gelirlerini mart ayında beyan eden) mükellefler önce Yıllık Gelir Vergisi Beyannamesi Ekini düzenlerler. Düzenledikleri beyanname ekinden faydalanarak Yıllık Gelir Vergisi beyannamesini doldururlar.

mükellefler önce Yıllık Gelir Vergisi Beyannamesi Ekini düzenlerler. Düzenledikleri beyanname ekinden faydalanarak Yıllık Gelir Vergisi beyannamesini doldururlar.")

11

-1001B formu Beyana tabi geliri sadece gayrimenkul sermaye iradından ibaret olanlar; -1001C formu Beyana tabi geliri sadece basit usulde tespit edilen ticari kazançlardan ibaret olanlar.

12

i) Ödenme şekli ve zamanı

Bir takvim yılına ait yıllık gelir vergisi beyannamesi; izleyen yılın mart ayının yirmi beşinci günü akşamına kadar beyan edilir, 1.taksit mart ayı sonuna, 2. taksit temmuz ayı sonuna kadar ödenir. Gelirin sadece basit usulde tespit edilen ticarî kazançlardan ibaret olması halinde izleyen yılın Şubat ayının yirmi beşinci günü akşamına kadar beyan edilir,1.taksit Şubat ayı sonuna, 2.taksit Haziran ayı sonuna kadar ödenir.

13

TEŞEKKÜRLER Ertuğrul KARA

Benzer bir sunumlar

>")