Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

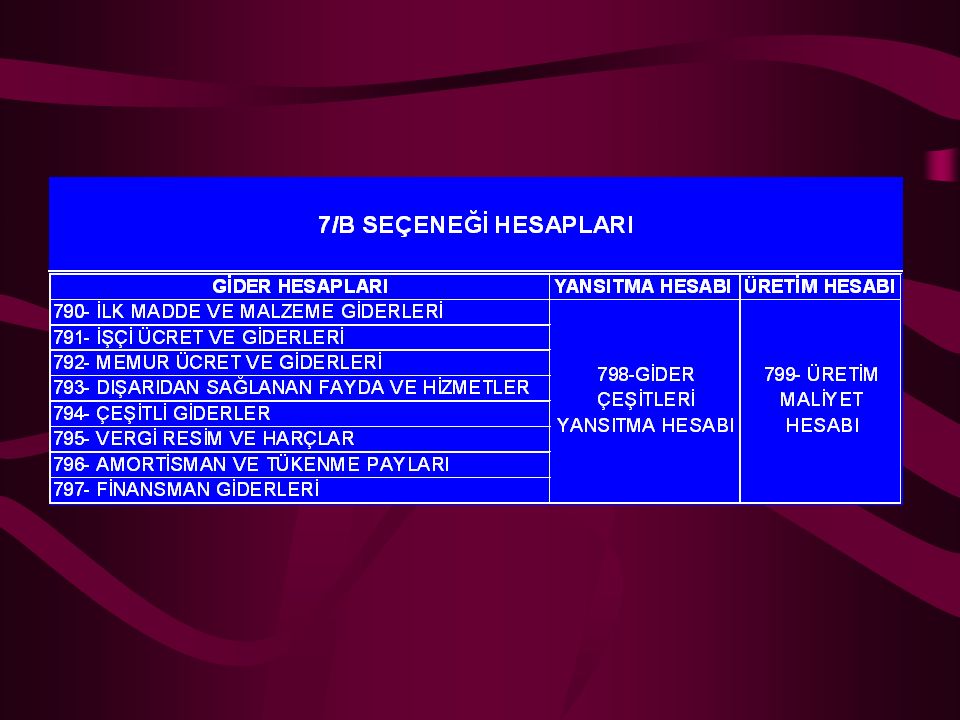

7-B SEÇENEĞİ 7-A seçeneğini uygulamak zorunda olmayan işletmeler isterlerse 7/ B seçeneğini kullanabilirler. 7/B seçeneği gerçekte küçük işletmeler için getirilmiştir.Bu seçenekte maliyet hesapları defteri kebir düzeyinde çeşitlerine göre bölümlenmiştir. Ancak gelir tablosunda faaliyet giderleri işletme fonksiyonlarına göre bölümlendiği için bu seçeneği uygulayan işletmeler dönem sonlarında gider çeşitlerini işletme fonksiyonlarına göre dönüştürmek zorundadırlar.

3

790 İlk madde ve Malzeme Giderleri Hizmet üretim ve imalat firmalarında kullanılan bu hesaba, hizmet üretiminde ve imalatta sarfedilmek üzere stok ambarlarından üretim yerlerine sevk edilen ilk madde ve malzemeler BORÇ, 150 hesaba ALACAK kaydedilir. 791 İşçi Ücret ve Giderleri Firmaların işçilik giderleri AKTİF karakterli bu hesaba BORÇ, ilgili hesaplara ALACAK kaydedilir. Dönem sonlarında hesap bakiyesi 798 hesaba BORÇ, bu hesaba ALACAK kaydedilmek suretiyle sıfırlanır.

4

792 Memur Ücret ve Giderleri Bu hesaba, memur ücret ve giderleri BORÇ, ilgili hesaplara ALACAK kaydedilir. Dönem sonlarında hesap bakiyesi 798 hesaba BORÇ, bu hesaba ALACAK kaydedilmek suretiyle sıfırlanır. 793 Dışardan Sağlanan Fayda ve Hizmetler Bu hesaba, dışarıdan sağlanan fayda ve hizmet giderleri BORÇ, ilgili hesaplara ALACAK kaydedilir.

5

794 Çeşitli Giderler Bu hesaba, çeşitli giderler BORÇ, ilgili hesaplara ALACAK kaydedilir. 795 Vergi, Resim ve Harçlar Bu hesaba, ödenen veya tahakkuk eden her türlü vergi resim ve harç giderleri BORÇ, ilgili hesaplara ALACAK kaydedilir. 796 Amortismanlar ve Tükenme Payları Bu hesaba, hesaplanan amortisman ve tükenme payları BORÇ, ilgili hesaplara ALACAK kaydedilir.

6

797 Finansman Giderleri Hesap AKTİF karakterlidir. Bu hesaba, kısa ve uzun vadeli finansman faizleri, komisyonları ve sair masrafları BORÇ, ilgili hesaplara ALACAK kaydedilir. 798 GİDER ÇEŞİTLERİ YANSITMA HESABI Niteliği: 7/B maliyet şeçeneğine göre yapılan giderlere ait hesapların hepsinin yansıtma hesabı olarak kullanılmaktadır. İşleyişi: Yukarıdaki gider hesapları aktarılırken hesap borçlandırılır, gelir tablosu hesaplarına bu giderler aktarılırken alacaklandırılarak kapatılır.

7

799 ÜRETİM MALİYETİ HESABI Niteliği: Üretim maliyetlerinin izlendiği hesaptır. İşleyişi: Hesap borç tarafına kaydedilirken devri sırasında alacağa kaydedilir. İşletme fonksiyonlarına göre dağıtılan giderler 798 YANSITMA HESABINA aşağıdaki yevmiye kadı ile yansıtılır. Daha sonrada gider çeşitleri hesapları ile hesapları kapatılır.

9

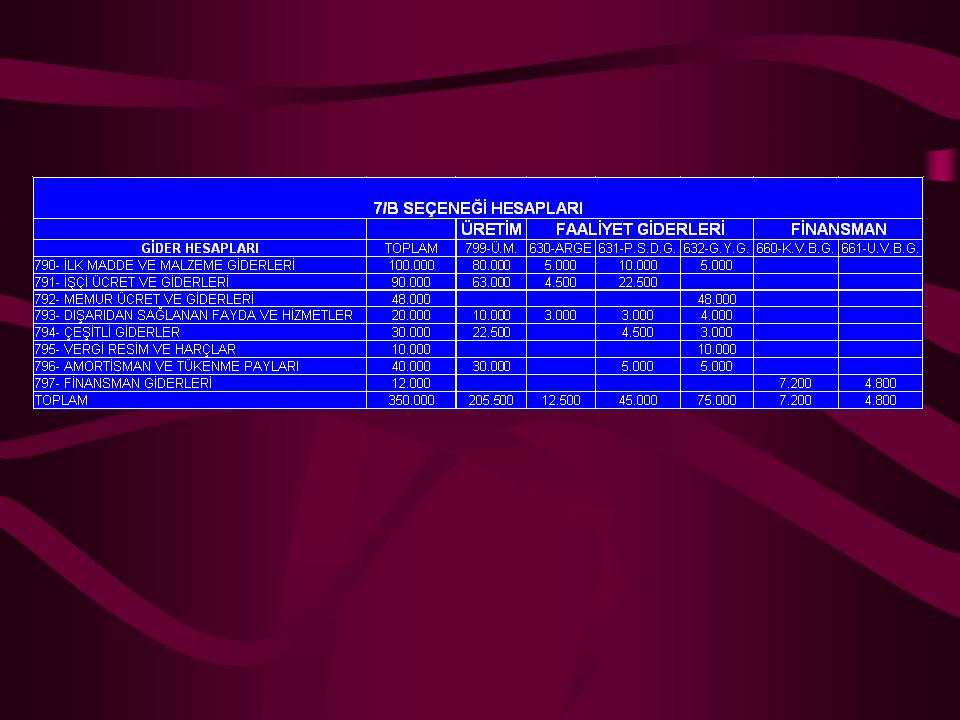

ÖRNEK: 1 Aralık 2004 tarihinde üretim faaliyetine başlayan Tevazu üretim işletmesi “Y” türü mamul üretmektedir. İşletme Aralık 2004 döneminde 500 adet mamulün üretimine başlamış ve bunun 400 adedini tamamlamıştır. 100 adedini tamamlayamamış ve izleyen döneme yarı mamul olarak devretmiştir.İşletmenin döneme ait giderleri ve bunların fonksiyonlarına ait bilgiler aşağıda verilmiştir. 0. İlk Madde ve Malzeme Giderleri Dönemde tüketilen ilk madde ve malzeme giderleri toplamı 100.000 YTL’ dir. 1.İşçi Ücret ve Giderleri Dönemde tahakkuk ettirilen işçilik giderlerinin toplamı 90.000 YTL’ dir. Yapılan kesintilerin dökümü şöyledir:

10

Gelir Vergisi: 14.550 Damga Vergisi: 360 Ssk işçi P.: 10.500 Ssk İşv.p.: 15.000 2. Memur Ücret ve Giderleri Dönemde tahakkuk ettirilen memur ücret ve giderleri toplamı 48.000 YTL’ dir. Gelir Vergisi: 7.810 Damga Vergisi: 190 Ssk işçi P.: 5.600 Ssk İşv.p.: 8.000

11

3. Dışarıdan Sağlanan Fayda ve Hizmetler Dışarıdan Sağlanan Fayda ve Hizmetlerin toplamı 20.000 (KDV %15 Hariç). 4. Çeşitli Giderler Çeşitli Giderler toplamı 30.000 (KDV %15 Hariç) 5. Vergi Resim ve Harçlar Vergi Resim ve Harçlar toplamı 10.000 YTL’ dir. 6. Amortisman ve Tükenme Payı Amortisman ve Tükenme Payı toplamı 40.000 YTL’ dir. 7- Finansman Giderleri Finansman Giderleri toplamı 12.000 YTL’ dir.

. 4. Çeşitli Giderler Çeşitli Giderler toplamı (KDV %15 Hariç) 5. Vergi Resim ve Harçlar Vergi Resim ve Harçlar toplamı YTL’ dir. 6. Amortisman ve Tükenme Payı Amortisman ve Tükenme Payı toplamı YTL’ dir. 7- Finansman Giderleri Finansman Giderleri toplamı YTL’ dir..")

13

790- İ.M.M.G.100.000 150- İ.M.M.G.100.000 791- İ.Ü.G.90.000 335-P.B.49.590 360- Ö.V.F.14.910 361- Ö.S.G.K.25.500 792- M.Ü.G.48.000 335-P.B.26.400 360- Ö.V.F. 8.000 361- Ö.S.G.K.25.500

14

793- D.S.F.H.20.000 191- İND.KDV. 3.000 100- KASA23.000 794- Ç.G.30.000 191- İND.KDV.4.500 100- KASA34.500 795- V.R.H.10.000 100- KASA10.000 796- A.T.P.40.000 257- B.A.40.000 797- F.G.12.000 100- KASA12.000

15

798- G.Ç.Y.H.350.000 790- İ.M.M.G.100.000 791- İ.Ü.G. 90.000 792- M.Ü.G. 48.000 793- D.S.F.H.20.000 794- Ç.G.30.000 795- V.R.H.10.000 796- A.T.P.40.000 797- F.G.12.000

16

151- YARI MAM. 20.550 152- MAM.184.950 799- ÜRETİ MAL.205.500 Mamul: 205.500 X 0,90= 184.950 Y.Mamul: 205.500 X 0,10 = 20.550 799- ÜR.MAL.205.500 630- ARGE12.500 631- P.S.D.G.45.000 632- G.Y.G.75.000 660- K.V.B.G.7.200 661- U.V.B.G.4.800 798- GİD.Ç.Y.H.350.000

17

ÖRNEK OLAY 1) 7/B seçeneğini kullanmakta olan bir üretim işletmesinin dönem sonu itibariyle maliyet hesaplarının bakiyeleri aşağıdaki gibidir. 790- İlk Madde ve Malzeme Giderleri300 Direk İlk Madde ve Malzeme200 Endirek Malzeme 70 Ambalaj Malzemesi 30 791- İşçi Ücret ve Giderleri400 Direk İşçi Ücretleri300 Endirek İşçi Ücretleri100 792- Memur Ücret ve Giderleri100 Genel Yönetim ile İlgili Olan Kısmı80 Pazarlama ile İlgili Olan Kısmı20 793- Dışarıdan Sağlanan Fayda ve Hizmetler 50 Üretim ile İlgili Olan Kısmı30 Pazarlama ile İlgili Olan Kısmı10 Yönetim İle İlgili Olan Kısmı10 794- Çeşitli Giderler 50 Üretim ile İlgili Olan Kısmı35 Pazarlama ile İlgili Olan Kısmı 8 Yönetim ile İlgili Olan Kısmı 7

18

795- Vergi Resim ve Harçlar 50 Üretim ile İlgili Olan Kısmı30 Pazarlama ile İlgili Olan Kısmı 5 Yönetim İle İlgili Olan Kısmı15 796- Amortisman ve Tükenme Payları 90 Üretim ile İlgili Olan Kısmı70 Pazarlama ile İlgili Olan Kısmı 10 Yönetim ile İlgili Olan Kısmı 10 797- Finansman Giderleri 30 Kısa Vadeli Borçlanma ile İlgili Kısmı20 Uzun Vadeli Borçlanma ile İlgili Kısmı10 İşletme dönem sonunda aşağıdaki hususları belirlemiştir. - 750 TL’lik malın üretimi tamamlanmıştır. - Dönem içerisinde 500 TL’lik mamül satılmıştır.(İşletme Aralıklı Envanter yöntemini kullanmaktadır.) - İşletmenin dönem sonunda yapması gerekli olan kayıtları gösteriniz.

- İşletmenin dönem sonunda yapması gerekli olan kayıtları gösteriniz..")

19

799- ÜRETİM MALİYETİ H.835 631- PAZ.SAT.DAĞ.GİD.H. 83 632- G.Y.G.H.122 660- K.V.B.G.H. 20 661- U.V.B.G.H. 10 798- GİDER ÇEŞİTLERİ 1070 YANSITMA HESABI Satılan mamullerin ilgili hesaba alınması 151- YARI MAM. 152- MAMÜLLER 799- ÜRETİM MALİY.HES. 750 85 500 Maliyet Hesaplarının İlgili Hesaplara Yansıtılması 835 Üretim hesabının ilgili hesaplara alınması. 621- SAT.MAM.MALİY. 152- MAMÜLLER 500

20

798- GİDER ÇEŞ.YANS.H.1070 »790-İ.M.M.G.H.300 »791- İŞÇİ Ü.G.H.400 »792- MEM.Ü.G.H.100 »793- D.S.F.H. 50 »794- ÇEŞ.G.H. 50 »795- VERGİ R.H.H. 50 »796- A.T.P.H. 90 »797- FİN.G.H. 30 Maliyet Hesaplarının kapatılması

Benzer bir sunumlar

FİNANSAL ANALİZ>")