Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

2

Banka Tapu Elektrik- Doğalgaz Gümrük Diğer Bilgiler B-A B-S Beyanname Gelir Tablosu - Bilanço Kesin Mizan

3

Kod Uygulaması; Gelir İdaresi Başkanlığı hukuka aykırı çıkardığı daha önce 84 no.ly KDV tebliği şimdi ise 1 no.lu KDV Uygulamaları Tebliği ile mükellefleri izleme faaliyetleri Kapsamında, bazı Tespit ve Donelerden Hareketle bir Kısım Mükellefi riskli veya sorunlu ya da sakıncalı kabul etmekte ve VEDOP sisteminde bu mükellefleri Risk/ Sorun/ Sakınca derecelerine göre kodlanmaktadır. Bir Başka deyişle Mükellefler Maliyenin “Kara Listesine” alınmaktadır. Bu mükellefler, haklarında olumsuz tespit bulunan mükellef olarak kabul görülmektedir. VEDOP sisteminde kodlanmış olan mükellefler, kodlanmaktan kaynaklanan sebepleri ortadan kaldırana veya telafi edene kadar uygulamada çeşitli güçlüklerle karşılaşmaktadır. Bununla birlikte, VEDOP sisteminde olumsuz kodlanmış (Kara Listedeki) Mükelleflerden Mal veya Hizmet alan Vergi Mükellefleri de KDV İndirim Hakları Dolayısıyla da KDV İade Hakları Bakımından Kısıtlamalar, Sorunlar, Gecikmeler, Gerekli-Gereksiz İzahatlar ve Vergi İncelemeleri ile karşılaşmaktadırlar. Özel Esaslara (Kod)’a alma uygulaması, idarenin hukuka aykırı çıkardığı tebliğ ve birtakım İç Genelgelerle Uygulamaya koyduğu bir idari işlem olmakla beraber; Sonuçları itibariyle Kod’ alınan mükellefleri doğrudan etkileyen onların ticari itibarını zedeleyen ve ticaretlerini olumsuz etkileyen bir işlemdir.

Mükelleflerden Mal veya Hizmet alan Vergi Mükellefleri de KDV İndirim Hakları Dolayısıyla da KDV İade Hakları Bakımından Kısıtlamalar, Sorunlar, Gecikmeler, Gerekli-Gereksiz İzahatlar ve Vergi İncelemeleri ile karşılaşmaktadırlar. Özel Esaslara (Kod)’a alma uygulaması, idarenin hukuka aykırı çıkardığı tebliğ ve birtakım İç Genelgelerle Uygulamaya koyduğu bir idari işlem olmakla beraber; Sonuçları itibariyle Kod’ alınan mükellefleri doğrudan etkileyen onların ticari itibarını zedeleyen ve ticaretlerini olumsuz etkileyen bir işlemdir..")

4

KODA ALMA İŞLEMİ

5

E/1.3.Özel Esaslara Tabi Mükellefler; Haklarında, düzenledikleri veya kullandıkları belgelerin gerçek duruma aykırı olduğuna ilişkin delil ve karineleri içeren rapor veya tespit bulunan mükellefler özel esaslara tabidir. – 213 sayılı Kanunun (153/A) maddesi kapsamına giren mükellefler, – Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme fiiline iştirak eden mükellefler de dâhil olmak üzere sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme ya da kullanma konusunda haklarında “olumsuz rapor” veya “olumsuz tespit” bulunan mükellefler – Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme konusunda haklarında “olumsuz rapor” bulunan mükelleflerin raporun ait olduğu dönemdeki ortakları, kanuni temsilcileri, bunların kurdukları veya ortak oldukları mükellefler ile kanuni temsilcisi oldukları mükellefler, – Haklarında beyanname vermeme, defter ve belge ibraz etmeme ve adresinde bulunamama konusunda tespit bulunan mükellefler, – Haklarında KDV yönünden ihtiyati tahakkuk veya ihtiyati haciz uygulanan mükellefler. – Raporun ait olduğu dönemdeki ortakları, kanuni temsilcileri, bunların kurdukları veya ortak oldukları mükellefler ile kanuni temsilcisi oldukları mükellefler. – Kendileri hakkında herhangi bir olumsuzluk bulunmasa dahi bunlardan mal ve/veya hizmet satın alanlar. – Kendileri hakkında herhangi bir olumsuz rapor ya da tespit bulunmayan mükelleflerin özel esaslara tabi mükelleflere mal tesliminde veya hizmet ifasında bulunanlar. – Mükelleflerin sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleyicisi olarak özel esaslara alınabilmesi için haklarında bölümlerinde belirtildiği şekilde bir rapor veya tespit bulunması gerekir.

maddesi kapsamına giren mükellefler, – Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme fiiline iştirak eden mükellefler de dâhil olmak üzere sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme ya da kullanma konusunda haklarında olumsuz rapor veya olumsuz tespit bulunan mükellefler – Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme konusunda haklarında olumsuz rapor bulunan mükelleflerin raporun ait olduğu dönemdeki ortakları, kanuni temsilcileri, bunların kurdukları veya ortak oldukları mükellefler ile kanuni temsilcisi oldukları mükellefler, – Haklarında beyanname vermeme, defter ve belge ibraz etmeme ve adresinde bulunamama konusunda tespit bulunan mükellefler, – Haklarında KDV yönünden ihtiyati tahakkuk veya ihtiyati haciz uygulanan mükellefler. – Raporun ait olduğu dönemdeki ortakları, kanuni temsilcileri, bunların kurdukları veya ortak oldukları mükellefler ile kanuni temsilcisi oldukları mükellefler. – Kendileri hakkında herhangi bir olumsuzluk bulunmasa dahi bunlardan mal ve/veya hizmet satın alanlar. – Kendileri hakkında herhangi bir olumsuz rapor ya da tespit bulunmayan mükelleflerin özel esaslara tabi mükelleflere mal tesliminde veya hizmet ifasında bulunanlar. – Mükelleflerin sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleyicisi olarak özel esaslara alınabilmesi için haklarında bölümlerinde belirtildiği şekilde bir rapor veya tespit bulunması gerekir..")

6

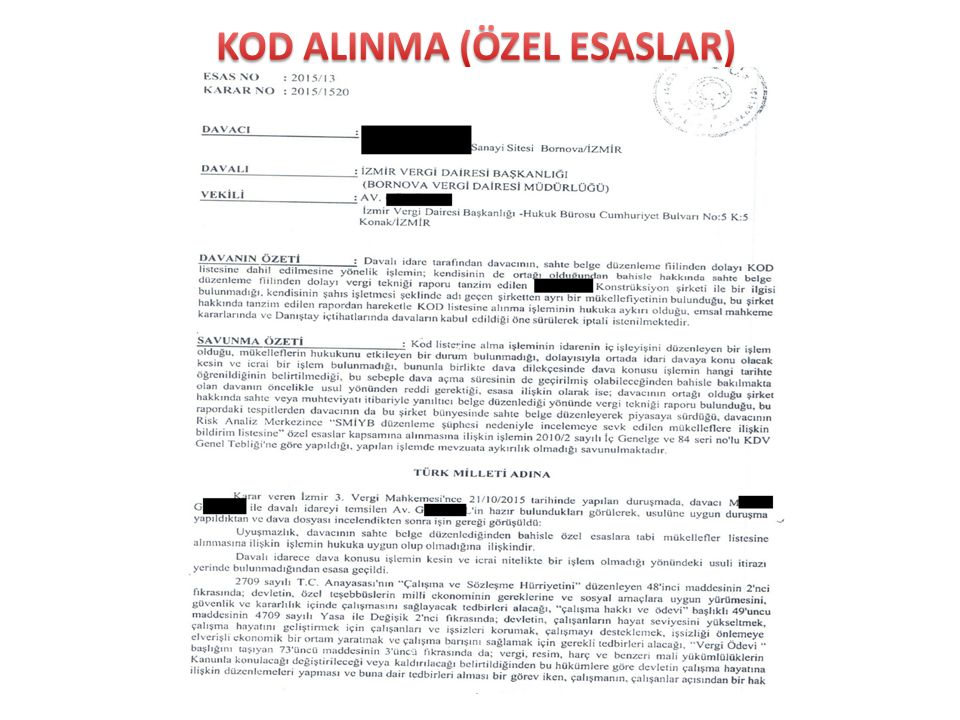

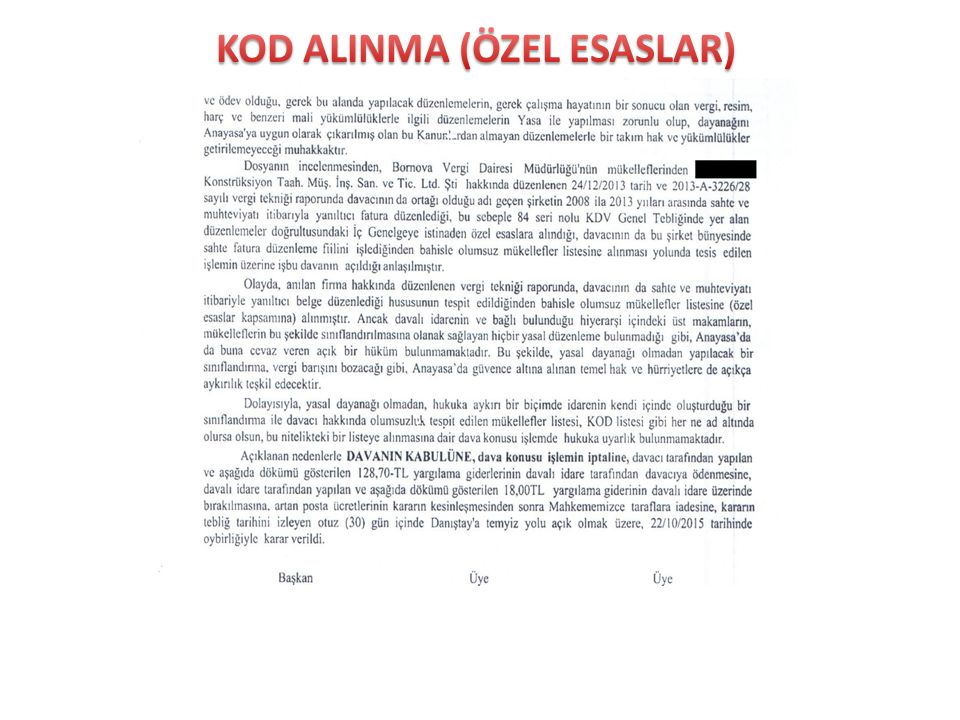

Özel Esaslara Tabi Olma (Kod) Uygulaması Anayasaya Aykırıdır; Anayasamız; Devlete, Bir Başka İfadeyle İdareye, Çalışma Hayatının ve Özel Teşebbüslerin Düzenli ve Eşit bir Şekilde Yürümesini Sağlamak için Önlem Alma Görevi Vermiştir. Kod Uygulaması ise Devlete verilen bu görevlere uygun hareket edilmediğini göstermektedir. Nitekim Kod Uygulamasının Anayasa’ nın 48/2, 49/2 ve 73/3. Maddelerine aykırı olduğu Kanısına varan Danıştay 4. Dairesi’ nin verdiği bir karar şu şekildedir : ‘Dayanağını Anayasa’ya Uygun Çıkarılmış Kanunlardan Almayan Düzenlemelerle Bir takım Hak ve Yükümlülükler Getirilemez. Gerek Davalı İdarenin, Gerek Bağlı Bulunduğu Üst Makamların, Mükellefleri bu şekilde Kategorize Edebilmelerine Olanak Sağlayan hiçbir Yasal düzenleme bulunmadığı gibi Anayasa’da buna izin veren Hüküm de yer almamaktadır. Hukuka Aykırı Biçimde İdarenin oluşturduğu Sınıflandırma ile Davacının Adına Sözü Edilen Listede Yer verilmiş olması nedeniyle Temyiz İsteminin Kabulüyle İstanbul 8. Vergi Mahkemesi’nin Kararının bozulmasına Oybirliği ile Karar Vermiştir ’ (Danıştay. 4.D’ nin, 13.05.2008 gün ve e. 2007/3810, k.2008/1796 sayılı Kararı). Kod’ a alınan bir mükellefin İstanbul 11. Vergi Mahkemesine açmış olduğu Yürütmeyi Durdurma istemli davada mahkeme, Özel Esaslara alma uygulamasının vergi barışını bozucu etkisi olduğu, anayasal güvence altına alınan Temel Hak ve Hürriyetlere aykırı bir uygulama olduğu, Anayasa’ nın 73. Maddesine göre Vergi, Resim ve Harçların ancak, kanunla konulup kaldırılabileceği, kaynağı Anayasa ve yasalarda olmayan bir uygulamanın yapılamayacağından bahisle yürütmeyi durdurma kararı vermiştir (12.11.2009 tarih, 2009/2721 esas numaralı Karar).

. Kod’ a alınan bir mükellefin İstanbul 11. Vergi Mahkemesine açmış olduğu Yürütmeyi Durdurma istemli davada mahkeme, Özel Esaslara alma uygulamasının vergi barışını bozucu etkisi olduğu, anayasal güvence altına alınan Temel Hak ve Hürriyetlere aykırı bir uygulama olduğu, Anayasa’ nın 73. Maddesine göre Vergi, Resim ve Harçların ancak, kanunla konulup kaldırılabileceği, kaynağı Anayasa ve yasalarda olmayan bir uygulamanın yapılamayacağından bahisle yürütmeyi durdurma kararı vermiştir ( tarih, 2009/2721 esas numaralı Karar)..")

9

213 sayılı Kanunun 3/B maddesine göre vergilendirmede vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti esas olup, vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyetinin yemin hariç her türlü delille ispatlanması mümkündür. Düzenledikleri veya kullandıkları belgelerin sahteliğine veya muhteviyatı itibarıyla yanıltıcı olduğuna ilişkin inceleme veya idari araştırma aşamasında mükellefe, söz konusu belgelerin gerçekliğine yönelik deliller ileri sürme imkânı verilir. Aynı şekilde kendileri hakkında olumsuz rapor veya olumsuz tespit bulunmamakla birlikte mal veya hizmet satın aldıkları mükellefler hakkında olumsuz rapor veya olumsuz tespit bulunan mükelleflere de bu imkân sağlanır. Söz konusu karşı deliller inceleme veya araştırmaya konu iş, işlem ve belgelerle ilgili olmalı ve bir yazı ile idari makama ibraz edilmelidir. Karşı deliller incelemeye başlanmış olması halinde inceleme elemanına, incelemeye başlanmamışsa ilgili vergi dairesine sunulur. Dolayısıyla idare tarafından sahte veya yanıltıcı olduğu yönünde bulgular bulunan bir belgenin gerçek bir işleme dayandığı ve dayandığı işlemi mahiyet ve miktar itibarıyla doğru olarak yansıttığı işlemin tarafları, ilgilileri (iade talep edenler) veya mükellefler tarafından 213 sayılı Kanunun 3’üncü maddesindeki delil serbestisi kapsamında iddia ve ispat olunabilir. İleri sürülen karşı delillerin işlemin gerçekliğini göstermesi halinde özel esaslar uygulanmaz. İşlemin tarafları, ilgililer ve mükellefler delillerini işlem ve belge ile ilgili olmak kaydıyla yazı ile ileri sürebilir. Bu şekilde ileri sürülen iddia ve deliller, inceleme elemanı veya idare tarafından karşı delillerle çürütülmek suretiyle belgenin sahte veya yanıltıcı olduğu ispatlanabilir. Bu durumda ileri sürülen delillerin ele alınıp raporda veya dayanak bir yazı ile çürütüldüğü karşı delillerle açıklanarak mükellef veya ilgili özel esaslara alınır.

veya mükellefler tarafından 213 sayılı Kanunun 3’üncü maddesindeki delil serbestisi kapsamında iddia ve ispat olunabilir. İleri sürülen karşı delillerin işlemin gerçekliğini göstermesi halinde özel esaslar uygulanmaz. İşlemin tarafları, ilgililer ve mükellefler delillerini işlem ve belge ile ilgili olmak kaydıyla yazı ile ileri sürebilir. Bu şekilde ileri sürülen iddia ve deliller, inceleme elemanı veya idare tarafından karşı delillerle çürütülmek suretiyle belgenin sahte veya yanıltıcı olduğu ispatlanabilir. Bu durumda ileri sürülen delillerin ele alınıp raporda veya dayanak bir yazı ile çürütüldüğü karşı delillerle açıklanarak mükellef veya ilgili özel esaslara alınır..")

10

Sınırlandırıcı olmamak kaydıyla belgenin gerçekliğini ve doğruluğunu ispatta aşağıdaki deliller kullanılabilir: a) İşlem bedelinin ödendiğinin belgelendirilmesi. Ödeme, iade talebinde bulunan mükellef tarafından ödemeyi tevsik eden belge aslı veya noter onaylı örneği ile tevsik edilebilir. b) Taşıma, yükleme, boşaltma, depolama, ambalajlama, ve benzeri işlemlerin yapıldığına yönelik belgeler, sigorta belgesi, vergi, resim, harç, pay, fon gibi ödemeler yapılmışsa bu ödemelere ait belgeler işlemin gerçekliğinin tevsikinde delil olarak kullanılabilir.

Taşıma, yükleme, boşaltma, depolama, ambalajlama, ve benzeri işlemlerin yapıldığına yönelik belgeler, sigorta belgesi, vergi, resim, harç, pay, fon gibi ödemeler yapılmışsa bu ödemelere ait belgeler işlemin gerçekliğinin tevsikinde delil olarak kullanılabilir..")

11

3 Kat Ceza – 18 Aydan 3yıla Kadar Hapis (erteleme hükmün açıklanmasını geriye bırakma var) Hesap ve Muhasebe Hileleri (hata – hile) (Bilanço Maskeleme) Çift Defter ve Çift Kayıt Tutma Defter ve Belgelerin Gizlenmesi Muhteviyatı İtibariyle Yanıltıcı Belge üzenleyenler veya Bunları Kullananlar 3 Kat Ceza – 3 - 5 yıla Kadar Hapis (erteleme hükmün açıklanmasını geriye bırakma yok) Sahte Belge Düzenleyenler veya Bunları kullananlar (mal ve para hareketlerine dikkat !)

Hesap ve Muhasebe Hileleri (hata – hile) (Bilanço Maskeleme) Çift Defter ve Çift Kayıt Tutma Defter ve Belgelerin Gizlenmesi Muhteviyatı İtibariyle Yanıltıcı Belge üzenleyenler veya Bunları Kullananlar 3 Kat Ceza – yıla Kadar Hapis (erteleme hükmün açıklanmasını geriye bırakma yok) Sahte Belge Düzenleyenler veya Bunları kullananlar (mal ve para hareketlerine dikkat !)")

Benzer bir sunumlar

DIŞ TİCARETTE RİSK ESASLI KONTROL SİSTEMİ TEBLİĞİ (ÜGD:2011/53) (Yürürlüğe Giriş Tarihi.>")

.>")