Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Muhasebe Sürecinin İşleyişi

Muhasebede Kullanılan Defter ve Belgeler Prof.Dr. A.Vecdi CAN

2

FİNANSAL MUHASEBE İşletmenin mali nitelik arz eden olay veya işlemlerinin belgelere dayalı olarak; Saptanması (belirleme ve hesaplama) Kaydedilmesi (yevmiye defterine çift yanlı kayıt) Sınıflandırılması (büyük deftere aktarılması) Özetlenmesi (mizanların çıkarılması, sağlamanın yapılması) Raporlanması (Bilanço ve Gelir Tablosu başta olmak üzere mali tablolarının hazırlanması ve ilgililere sunulması) Yorumlanması (Mali raporlara dayanılarak işletme faaliyetlerinin planlanması, kontrolü ve kararların alınması)

Sınıflandırılması (büyük deftere aktarılması) Özetlenmesi (mizanların çıkarılması, sağlamanın yapılması) Raporlanması (Bilanço ve Gelir Tablosu başta olmak üzere mali tablolarının hazırlanması ve ilgililere sunulması) Yorumlanması (Mali raporlara dayanılarak işletme faaliyetlerinin planlanması, kontrolü ve kararların alınması)")

3

SAPTAMA KAYDETME SINIFLANDIRMA ÖZETLEME RAPORLAMA

4

Mali Olaylar BELGELER SAPTAMA MUHASEBE DEFTERLERİ MİZANLAR KAYDETME SINIFLANDIRMA ÖZETLEME BİLANÇO GELİR TABLOSU DİĞER MALİ TABLOLAR RAPORLAMA

5

Mali Olaylar BELGELER SAPTAMA KAYDETME SINIFLANDIRMA ÖZETLEME RAPORLAMA

6

Mali Olaylar ve Ticari Belgeler

Sermaye koyma: Kuruluş Sözleşmesi Mal alım – satım: Fatura, Fiş… Borç – Alacak: Çek, Senet… Personel maaş ve ücretleri: Maaş Zarfı, Ücret Bordrosu Elektrik, su, doğalgaz, telefon..: Faturalar… Banka hesapları: Makbuz, Dekont, Hesap Özeti, Kredi Kartı Slipi…

7

FATURA ÖRNEKLERİ : VUK 229 ve 231

AÇIK FATURA KAPALI FATURA

8

SEVK İRSALİYESİ ÖRNEKLERİ: VUK 230

9

İRSALİYELİ FATURA ÖRNEKLERİ: VUK 231

10

PERAKENDE SATIŞ FİŞİ ÖRNEKLERİ

11

GİRİŞ BİLETİ ÖRNEKLERİ

12

YOLCU BİLETİ ÖRNEKLERİ

13

MÜSTAHSİL MAKBUZU ÖRNEKLERİ:

VUK 235

14

GİDER PUSULASI ÖRNEKLERİ

15

SERBEST MESLEK MAKBUZU ÖRNEKLERİ: VUK 236

16

TAHSİLAT MAKBUZU ÖRNEKLERİ

17

ADİSYON ÖRNEKLERİ: VUK 257 mükerrer

18

GÜNLÜK MÜŞTERİ LİSTESİ ÖRNEKLERİ: VUK 240

19

ÜCRET BORDROSU ÖRNEKLERİ: VUK 238

20

TAHVİL SENET BONO ÖRNEKLERİ

21

ÇEK ÖRNEKLERİ

22

Mali Olaylar BELGELER SAPTAMA MUHASEBE DEFTERLERİ KAYDETME

Muhasebe Fişleri MUHASEBE DEFTERLERİ KAYDETME SINIFLANDIRMA ÖZETLEME RAPORLAMA

23

MUHASEBE FİŞ ÖRNEKLERİ:

Mahsup Fişi Tahsil Fişi Tediye Fişi

24

Mali Olaylar BELGELER SAPTAMA MUHASEBE DEFTERLERİ KAYDETME

Muhasebe Fişleri MUHASEBE DEFTERLERİ KAYDETME SINIFLANDIRMA ÖZETLEME RAPORLAMA

25

Birinci Sınıf Tüccarlar: BİLANÇO ESASINA GÖRE

MUHASEBE DEFTERLERİ ENVANTER DEFTERİ GÜNLÜK DEFTER (Yevmiye Defteri) BÜYÜK DEFTER (Defter-i Kebir) Birinci Sınıf Tüccarlar: BİLANÇO ESASINA GÖRE

BÜYÜK. DEFTER. (Defter-i Kebir) Birinci Sınıf Tüccarlar: BİLANÇO ESASINA GÖRE.")

26

MUHASEBE DEFTERLERİ ENVANTER DEFTERİ GÜNLÜK DEFTER BÜYÜK DEFTER

(Yevmiye Defteri) BÜYÜK DEFTER (Defter-i Kebir) BİLANÇO

BÜYÜK. DEFTER. (Defter-i Kebir) BİLANÇO.")

27

Mali Olaylar BELGELER SAPTAMA MUHASEBE DEFTERLERİ MİZANLAR KAYDETME SINIFLANDIRMA ÖZETLEME RAPORLAMA

28

………………..TİCARET İŞLETMESİNİN … /… / ……… TARİHLİ ……………….. MİZANI

No. ANA HESAPLAR TOPLAMLAR KALANLAR B A 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 TOPLAM

![]()

29

Mali Olaylar BELGELER SAPTAMA MUHASEBE DEFTERLERİ MİZANLAR KAYDETME SINIFLANDIRMA ÖZETLEME BİLANÇO GELİR TABLOSU DİĞER MALİ TABLOLAR RAPORLAMA

30

………….. TİCARET İŞLETMESİNİN …/…/……… TARİHLİ …………… BİLANÇOSU

P VARLIKLAR KAYNAKLAR VARLIKLAR = KAYNAKLAR (AKTİF) (PASİF)

![]()

31

…………….. TİCARET İŞLETMESİNİN

... / ... / .……. TARİHLİ …………….. BİLANÇOSU DÖNEN VARLIKLAR KISA VADELİ YABANCI KAYNAKLAR UZUN VADELİ YABANCI KAYNAKLAR ÖZ KAYNAKLAR DURAN VARLIKLAR AKTİF TOPLAMI PASİF TOPLAMI

![]()

32

……………. TİCARET İŞLETMESİNİN

... / ... / .……. TARİHLİ ÖZET GELİR TABLOSU BRÜT SATIŞLAR SATIŞ İNDİRİMLERİ (-) NET SATIŞLAR SATIŞLARIN MALİYETİ (-) Brüt Satış Karı veya Zararı FAALİYET GİDERLERİ (-) Faaliyet Karı veya Zararı DİĞER FAALİYETLERDEN OLAĞAN GELİR ve KARLAR DİĞER FAALİYETLERDEN OLAĞAN GİDER ve ZARARLAR (-) FİNANSMAN GİDERLERİ (-) Olağan Kar veya Zarar OLAĞAN DIŞI GELİR ve KARLAR OLAĞAN DIŞI GİDER ve ZARARLAR (-) Dönem Karı veya Zararı DÖNEM KARI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI Dönem Net KARI veya ZARARI

![]()

33

MUHASEBE SÜRECİ 01.01 31.12 DÖNEM BAŞI MUHASEBE İŞLEMLERİ DÖNEM İÇİ

SONU MUHASEBE İŞLEMLERİ

34

MUHASEBE SÜRECİ 01.01 31.12 DÖNEM BAŞI MUHASEBE İŞLEMLERİ DÖNEM İÇİ

SONU MUHASEBE İŞLEMLERİ Envanter D.B. Bilançosu Açılış Kayıtları Belgeler Günlük Kayıtlar Aylık İşlemler Aylık Mizanlar Üç Aylık İşlemler Genel Geçici Mizan Envanter/Değerleme Kesin Mizan Gelir Tablosu D.S. Bilançosu Kapanış Kayıtları

35

Muhasebe Süreci - 1 ENVANTER DEFTERİ GÜNLÜK DEFTER BÜYÜK DEFTER

AÇILIŞ BİLANÇOSU ENVANTER DEFTERİ GÜNLÜK DEFTER (Yevmiye Defteri) BÜYÜK DEFTER (Defter-i Kebir)

BÜYÜK. DEFTER. (Defter-i Kebir)")

36

Muhasebe Süreci - 2 GÜNLÜK DEFTER BÜYÜK DEFTER BELGELER

Günlük mali olay veya işlemler belgelere dayalı olarak saptandıkça önce yevmiye defterine kaydedilir ve ardından hemen defter-i kebirde sınıflandırılır. GÜNLÜK DEFTER (Yevmiye Defteri) BÜYÜK DEFTER (Defter-i Kebir) BELGELER

BÜYÜK. DEFTER. (Defter-i Kebir) BELGELER.")

37

Muhasebe Süreci - 3 BÜYÜK MİZAN DEFTER (Genel Geçici)

Defter-i kebirde sınıflandırılan tüm hesaplar mizanda özetlenir (böylece hesapların sağlaması da yapılmış olur) BÜYÜK DEFTER (Defter-i Kebir) MİZAN (Genel Geçici)

BÜYÜK. DEFTER. (Defter-i Kebir) MİZAN. (Genel Geçici)")

38

Muhasebe Süreci - 4 MİZAN (Genel Geçici) MİZAN (Kesin)

Dönem sonunda önce Genel Geçici Mizan hazırlanır. Gelir ve Gider hesaplarının kapatılması ve dönem sonu envanter işlem ve kayıtlarının tamamlanması ile mizan kesinleştirilir. MİZAN (Genel Geçici) MİZAN (Kesin)

MİZAN. (Kesin)")

39

Ardından tüm hesaplar kapatılır.

Muhasebe Süreci - 5 Gelir ve gider hesapları kapatılırken aynı zamanda Gelir Tablosu’ da çıkarılabilir. Ancak Dönem Sonu Bilançosu Kesin Mizan’ın bakiyelerinden (kalanlarından) elde edilir. Ardından tüm hesaplar kapatılır. MİZAN (Kesin) GELİR TABLOSU KAPANIŞ BİLANÇOSU

elde edilir. Ardından tüm hesaplar kapatılır. MİZAN. (Kesin) GELİR TABLOSU. KAPANIŞ BİLANÇOSU.")

40

Muhasebe Süreci - 6 KAPANIŞ BİLANÇOSU AÇILIŞ BİLANÇOSU Önceki dönemin Kapanış Bilançosu bu dönemin Açılış Bilançosu olur. Ardından tüm hesaplar tekrar açılır.

41

MUHASEBEDE İŞLEM SIRASI

Muhasebede, bir muhasebe dönemi (1 yıl) boyunca yapılacak işlerin hangi sırada (birbirini takibe göre) yapılacağını belirten liste “İşlem Sırası” olarak ifade edilebilir. 41

boyunca yapılacak işlerin hangi sırada (birbirini takibe göre) yapılacağını belirten liste İşlem Sırası olarak ifade edilebilir. 41.")

42

MUHASEBEDE İŞLEM SIRASI

Başlangıç/İşe Başlama/Dönembaşı Envanter Listelerinin düzenlenmesi Başlangıç/İşe Başlama/Dönembaşı Bilançosunun düzenlenmesi Bilanço ve Envanter Listelerinin “Envanter ve Bilanço Defteri”ne işlenmesi Başlangıç/İşe Başlama/Dönembaşı Bilançosuna dayanarak Açılış Kaydının yapılması Günlük işlemlerin kaydının yapılması Ay sonu işlemlerinin yapılması (1 ve 3 aylık işlemler) Genel Geçici Mizanın düzenlenmesi Dönemsonu İşlemlerinin yapılması (Envanter ve değerleme işlemleri ve kayıtları) Kesin Mizanın Düzenlenmesi Bilanço, Gelir tablosu ve Diğer Mali Tabloların düzenlenmesi Kapanış kayıtlarının yapılması Yeni dönemde açılış kaydının yapılması 42

Genel Geçici Mizanın düzenlenmesi. Dönemsonu İşlemlerinin yapılması (Envanter ve değerleme işlemleri ve kayıtları) Kesin Mizanın Düzenlenmesi. Bilanço, Gelir tablosu ve Diğer Mali Tabloların düzenlenmesi. Kapanış kayıtlarının yapılması. Yeni dönemde açılış kaydının yapılması. 42.")

43

Başlangıç/İşe Başlama/Dönembaşı Envanter Listelerinin düzenlenmesi

Faaliyetine yeni başlayan bir işletmede, işe başlama veya başlangıç envanteri düzenlenir. Bu işlem; şirketin kurulduğu anda sahip olduğu varlıkların (aktiflerin) saptanması ve bir listesinin yapılmasıdır. Faaliyetine devam eden bir işletmede ise kapanan dönemin son günü itibariyle işletmenin sahip olduğu varlıklar bilanço kanalıyla yeni döneme aktarılır. Dolayısıyla dönemsonu envanteri, bir sonraki dönemin dönembaşı envanterini oluşturur. 43

saptanması ve bir listesinin yapılmasıdır. Faaliyetine devam eden bir işletmede ise kapanan dönemin son günü itibariyle işletmenin sahip olduğu varlıklar bilanço kanalıyla yeni döneme aktarılır. Dolayısıyla dönemsonu envanteri, bir sonraki dönemin dönembaşı envanterini oluşturur. 43.")

44

2) Başlangıç/İşe Başlama/Dönembaşı Bilançosunun düzenlenmesi

Bu aşama birinci aşamada hazırlanan listenin bilanço formatında düzenlenmesidir. Başka deyişle işletmenin varlık ve kaynak kalemlerinin belirlenmesi işlemidir. Yeni faaliyete geçmiş bir işletmede yepyeni bir bilanço düzenlenirken, devam eden bir işletmede kapanan dönemin kapanış bilançosu yeni dönemin Dönembaşı Bilançosunu oluşturur. 44

45

3) Bilanço ve Envanter Listelerinin “Envanter ve Bilanço Defteri”ne işlenmesi

Envanter defterine dönembaşı ve dönemsonu bilançoları ve envanter bilgileri kaydedilir. 45

46

4) Başlangıç/İşe Başlama/Dönembaşı Bilançosuna dayanarak Açılış Kaydının yapılması

Bu aşamada; Başlangıç/İşe Başlama/Dönembaşı bilançosu yevmiye defterine yevmiye maddesi formatında yazılır. Aynı zamanda açılış maddesinin (kaydının) yapılması ile defteri kebirdeki hesaplar da açılmış olur. Yevmiye defterine açılış kaydı yaparken; bilançonun aktifinde yer alan hesaplar yevmiye maddesinin borçlu kısmına, bilançonun pasifinde yer alan hesaplar ise yevmiye maddesinin alacak kısmına yazılır. Aktif düzenleyici hesaplar yevmiye maddesinin alacak kısmına, pasif düzenleyici hesaplar ise yevmiye maddesinin borç kısmına yazılır. 46

yapılması ile defteri kebirdeki hesaplar da açılmış olur. Yevmiye defterine açılış kaydı yaparken; bilançonun aktifinde yer alan hesaplar yevmiye maddesinin borçlu kısmına, bilançonun pasifinde yer alan hesaplar ise yevmiye maddesinin alacak kısmına yazılır. Aktif düzenleyici hesaplar yevmiye maddesinin alacak kısmına, pasif düzenleyici hesaplar ise yevmiye maddesinin borç kısmına yazılır. 46.")

47

5) Günlük işlemlerin kaydının yapılması

Bu aşamada içinde bulunan yıla ilişkin, normal faaliyetlere ait mali olayların (ticari işlemlerin) yevmiye defteri ve defteri kebir kayıtları yapılır. 47

yevmiye defteri ve defteri kebir kayıtları yapılır. 47.")

48

6) Ay sonu işlemlerinin yapılması

a) Aylık İşlemler İşletmelerde her ay sonunda yapılması gereken bazı işlemler vardır. Özellikle üretim işletmelerinde ay sonu işlemleri önem kazanır. Çünkü maliyet hesaplamaları aylık olarak yapılır. Diğer yandan her ay sonunda işletmeler katma değer vergisi durumunu saptamaya yönelik işlemler yapılır (KDV Beyannamesinin hazırlanması ve gerekli yevmiye kayıtlarının yapılması). İşçilerin ücret bordrolarının hazırlanması ve gerekli yevmiye kayıtları da her ay yapılması gereken işlemlerdir. b) Üç Aylık İşlemler Geçici vergilerin üçer aylık dönemlerde tahakkuk ettirilmesi yükümlülüğünü yerine getirmek üzere her yıl Mart, Haziran, Eylül ve Aralık ayları sonunda bazı işlemler yapmak gerekir. 48

Aylık İşlemler. İşletmelerde her ay sonunda yapılması gereken bazı işlemler vardır. Özellikle üretim işletmelerinde ay sonu işlemleri önem kazanır. Çünkü maliyet hesaplamaları aylık olarak yapılır. Diğer yandan her ay sonunda işletmeler katma değer vergisi durumunu saptamaya yönelik işlemler yapılır (KDV Beyannamesinin hazırlanması ve gerekli yevmiye kayıtlarının yapılması). İşçilerin ücret bordrolarının hazırlanması ve gerekli yevmiye kayıtları da her ay yapılması gereken işlemlerdir. b) Üç Aylık İşlemler. Geçici vergilerin üçer aylık dönemlerde tahakkuk ettirilmesi yükümlülüğünü yerine getirmek üzere her yıl Mart, Haziran, Eylül ve Aralık ayları sonunda bazı işlemler yapmak gerekir. 48.")

49

7) Genel Geçici Mizanın düzenlenmesi

Genel geçici mizan tarihi itibariyle hazırlanır. Bu tarih dönemsonunu ifade eder ve o yılın hesaplarını kapatmaya dönük işlemler yapmak gerekir. Bunun için öncelikle hesapların tüm bir yıllık görünümlerinin saptanması, kontrollerinin yapılması gerekir. Bu amaçla hesapların borç ve alacak toplamlarını, bakiye durumlarını gösteren bir liste düzenlenir. Bu listeye mizan denir. Mizanda yer alacak hesaplar, defteri kebirde açılmış olan hesaplardır. Defteri kebirdeki hesapların borç ve alacak toplamları ve aralarındaki fark bakiye olarak ilgili sütununa yazılır. Genel geçici mizan aynı zamanda işletmede yapılması gereken dönemsonu işlemlerinin neler olduğuna dair bilgiler edinmek üzere hazırlanır. Bu liste istendiği her zaman düzenlenebilir. Amaç hesapların ve işletmenin genel görünümünü elde etmektir. Bu nedenle genellikle ay sonlarında düzenlenir ve Aylık Mizan adını alır. 49

50

8) Dönemsonu İşlemlerinin yapılması-A

Dönemsonu işlemlerinin amacı, bilançosu düzenlenen yıla ait olamayan işlemleri ayıklamak, böylece işletmenin gerçek durumunu yansıtmasını sağlamaktır. Dönemsonu işlemleri iki aşamada gerçekleştirilir: a) Envanter ve Değerleme Envanter işletme varlıklarından sayılması mümkün olanların sayılması demektir. Başka deyişle varlıklarının miktarlarının saptanması demektir. Örneğin, yıl sonunda işletmenin mal, malzeme ve mamul stoklarının ne kadar olduğunu tespit etmek için sayım yapılır. Varlıkların miktarı saptandıktan sonra bu varlıkların parasal değerinin belirlenmesi işleminin yapılması gerekir. Bu da değerleme işinin konusunu oluşturur. 50

Envanter ve Değerleme. Envanter işletme varlıklarından sayılması mümkün olanların sayılması demektir. Başka deyişle varlıklarının miktarlarının saptanması demektir. Örneğin, yıl sonunda işletmenin mal, malzeme ve mamul stoklarının ne kadar olduğunu tespit etmek için sayım yapılır. Varlıkların miktarı saptandıktan sonra bu varlıkların parasal değerinin belirlenmesi işleminin yapılması gerekir. Bu da değerleme işinin konusunu oluşturur. 50.")

51

8) Dönemsonu İşlemlerinin Yapılması-B

b) Dönemsonu Kayıtlarının Yapılması Envanter ve değerleme işlemleri ile ulaşılan sonuçların yevmiye defterine kaydedilmesi gerekir. Bu derste dönemsonu işlemleri olarak yalnızca aşağıda sıralanan işlemlere yer verilecektir: 1-Amortisman ayırma hesaplama ve yevmiye kaydının yapılması 2-Maliyet Hesaplarının Gelir Tablosu Hesaplarına yansıtma kaydının yapılması 3-Dönem Kar/Zararını belirleme kayıtları: a)Gelir hesaplarının kapatılması kaydı b)Gider Hesaplarının kapatılması kaydı 4-Yansıtma hesaplarının kapatılması 5-Dönem Kar/Zararının Bilançoya aktarılması kaydı 51

Dönemsonu Kayıtlarının Yapılması. Envanter ve değerleme işlemleri ile ulaşılan sonuçların yevmiye defterine kaydedilmesi gerekir. Bu derste dönemsonu işlemleri olarak yalnızca aşağıda sıralanan işlemlere yer verilecektir: 1-Amortisman ayırma hesaplama ve yevmiye kaydının yapılması. 2-Maliyet Hesaplarının Gelir Tablosu Hesaplarına yansıtma kaydının yapılması. 3-Dönem Kar/Zararını belirleme kayıtları: a)Gelir hesaplarının kapatılması kaydı. b)Gider Hesaplarının kapatılması kaydı. 4-Yansıtma hesaplarının kapatılması. 5-Dönem Kar/Zararının Bilançoya aktarılması kaydı. 51.")

52

9) Kesin Mizanın Düzenlenmesi

Bir önceki adımda (8. Adım) yapılan yevmiye defteri kayıtları nedeniyle hesapların borç ve alacak toplamları ile bakiyelerinde genel geçici mizana göre değişiklikler oluşur. Bazı durumlarda yeni hesaplar açılmış da olabilir. İşte dönemsonu işlemlerinden sonraki görünümü vermek üzere düzenlenen mizana Kesin Mizan denir. Eğer dönemsonu işlemleri doğru yapılmış ise kesin mizan tüm gelir ve gider hesaplarının kapanmış olarak gözükmesi gerekir. Kapanmayan hesaplar bilançoyu oluşturur. Kesin mizanın şekil yönünden diğer mizanlardan farkı yoktur. 52

yapılan yevmiye defteri kayıtları nedeniyle hesapların borç ve alacak toplamları ile bakiyelerinde genel geçici mizana göre değişiklikler oluşur. Bazı durumlarda yeni hesaplar açılmış da olabilir. İşte dönemsonu işlemlerinden sonraki görünümü vermek üzere düzenlenen mizana Kesin Mizan denir. Eğer dönemsonu işlemleri doğru yapılmış ise kesin mizan tüm gelir ve gider hesaplarının kapanmış olarak gözükmesi gerekir. Kapanmayan hesaplar bilançoyu oluşturur. Kesin mizanın şekil yönünden diğer mizanlardan farkı yoktur. 52.")

53

10) Bilanço, Gelir tablosu ve Diğer Mali Tabloların düzenlenmesi

Kesin mizan düzenledikten sonra artık bilanço ve gelir tablosu ve diğer mali tablolar hazırlanabilecek duruma gelir. Bilanço, kesin mizanın bakiyeler bölümüne dayanarak düzenlenir. Bu bölümde yer alan hesaplardan; borç bakiyesi verenler bilançonun aktifine, alacak bakiyesi verenler ise pasif tarafına yazılır (5. slaytta da bahsedildiği üzere düzenleyici hesaplar için yukarıdaki kuralın tam tersi uygulanır). Doğal olarak bakiye vermeyen hesaplar bilançoda yer almayacaktır. Bakiye vermeyen hesapların gelir ve gider hesapları olduğuna, bunların da dönemsonu işlemlerinden 3a ve 3b sıra numaralı işlemlerle kapatıldığını, kapatıldığı için de bakiye vermediğini unutmayınız. Gelir tablosu ise tamamen; gelirlerden ilgili giderlerin düşülmesi mantığı çerçevesinde, Tekdüzen Hesap Planındaki Gelir Tablosu hesaplarındaki sıranın izlenmesiyle düzenlenir. 53

. Doğal olarak bakiye vermeyen hesaplar bilançoda yer almayacaktır. Bakiye vermeyen hesapların gelir ve gider hesapları olduğuna, bunların da dönemsonu işlemlerinden 3a ve 3b sıra numaralı işlemlerle kapatıldığını, kapatıldığı için de bakiye vermediğini unutmayınız. Gelir tablosu ise tamamen; gelirlerden ilgili giderlerin düşülmesi mantığı çerçevesinde, Tekdüzen Hesap Planındaki Gelir Tablosu hesaplarındaki sıranın izlenmesiyle düzenlenir. 53.")

54

11) Kapanış kayıtlarının yapılması

Muhasebede Dönemsellik Kavramı gereği olarak, tüm hesaplar dönembaşında (01 Ocak) açılır, dönemsonunda da (31 Aralık) kapatılır. Bu nedenle dönemsonu bilançosuna dayanarak kapanış kayıtları yapılır. Kapanış kaydında; aktif hesaplar alacaklı, pasif hesaplar borçlu kaydedilir. Her dönemin sonuçları birbirinden bağımsız değerlendirilir. Örneğin her dönemin Karı veya Zararı Bilançoda ayrı olarak gösterilir. 54

açılır, dönemsonunda da (31 Aralık) kapatılır. Bu nedenle dönemsonu bilançosuna dayanarak kapanış kayıtları yapılır. Kapanış kaydında; aktif hesaplar alacaklı, pasif hesaplar borçlu kaydedilir. Her dönemin sonuçları birbirinden bağımsız değerlendirilir. Örneğin her dönemin Karı veya Zararı Bilançoda ayrı olarak gösterilir. 54.")

55

12) Açılış kaydının yapılması (Yeni dönemde)

Yeni yıldaki işlemlerin kaydedilebilmesi için öncelikle kapanan yıldan yeni döneme devreden değerlerin kaydedilmesi gerekir. Yeni döneme devir ve taşıma işlemi bilanço aracılığıyla yapılır. Bu nedenle yeni dönemin açılış kaydı da kapanan yılın bilançosuna (Dönemsonu Bilançosu) dayanarak yapılır. Açılış kaydında bilançonun aktifinde yer alan hesaplar borçlu, pasifinde yer alan hesaplar alacaklı çalıştırılarak. 55

dayanarak yapılır. Açılış kaydında bilançonun aktifinde yer alan hesaplar borçlu, pasifinde yer alan hesaplar alacaklı çalıştırılarak. 55.")

56

Özetle Yapmamız Gerekenler ???

Açılış envanteri ve Açılış bilançosu Günlük Deftere ve Büyük Deftere açılış kaydı Günlük olay ve işlemlerin Günlük Deftere ve Büyük Deftere kaydı Genel Geçici Mizan’ın çıkarılması Dönem sonu muhasebe işlemleri ve kayıtları Kesin Mizan’ın çıkarılması Mali tabloların (Bilanço vd…) hazırlanması Günlük Deftere ve Büyük Deftere kapanış kaydı

hazırlanması. Günlük Deftere ve Büyük Deftere kapanış kaydı.")

57

ŞİMDİ BU ANLATTIKLARIMIZI BİR ÖRNEK ÜZERİNDE UYGULAMALI OLARAK GÖSTERELİM…

58

ÖRNEK: tarihinde yapılan envanter sonucunda CAN ticaret işletmesinin aşağıdaki varlık ve kaynaklara sahip olduğu görülmüştür (değerler TL cinsinden verilmiştir). Nakit para mevcudu Banka hesabında bulunan para mevcudu Bankaya bulunan kredi borcu Stokta bulunan mallar 3 adet Bina ve eklentileri 1.000 10.000 70.000 15.000 Kısa süreli senetli alacaklar toplamı Kısa süreli senetli borçlar toplamı İşletmede kullanılan motorlu taşıtlar Döşeme ve demirbaş eşya toplamı 2.000 22.000 54.000 85.000 Dönem içinde (2008 yılında) ilgili bilgi ve belgelerden (fatura, dekont, makbuz vb.) sırasıyla aşağıdaki mali olay ve işlemlerin gerçekleştiği saptanmıştır:

![]()

59

10 Ocak: Alacak senetleri tahsil edilmiştir.

15 Şubat: Bankadan TL çekilmiştir. 22 Mart: TL’lik mal alınmıştır. 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. İSTENEN : 1. CAN ticaret işletmesinin tarihli açılış bilançosunu düzenleyiniz. 2. Defteri Kebir kayıtlarını yapınız, Mizanı çıkartınız ve Dönemsonu Bilançosunu düzenleyiniz.

. 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. İSTENEN : 1. CAN ticaret işletmesinin tarihli açılış bilançosunu düzenleyiniz. 2. Defteri Kebir kayıtlarını yapınız, Mizanı çıkartınız ve Dönemsonu Bilançosunu düzenleyiniz.")

60

Nakit para mevcudu Banka hesabında bulunan para mevcudu Bankaya bulunan kredi borcu Stokta bulunan mallar 3 adet Bina ve eklentileri 1.000 10.000 70.000 15.000 Kısa süreli senetli alacaklar toplamı Kısa süreli senetli borçlar toplamı İşletmede kullanılan motorlu taşıtlar Döşeme ve demirbaş eşya toplamı 2.000 22.000 54.000 85.000

61

Nakit para mevcudu Banka hesabında bulunan para mevcudu Bankaya bulunan kredi borcu Stokta bulunan mallar 3 adet Bina ve eklentileri KASA BANKALAR BANKA KREDİLERİ TİCARİ MALLAR BİNALAR 1.000 10.000 70.000 15.000 Kısa süreli senetli alacaklar toplamı Kısa süreli senetli borçlar toplamı İşletmede kullanılan motorlu taşıtlar Döşeme ve demirbaş eşya toplamı ALACAK SENETLERİ BORÇ SENETLERİ TAŞITLAR DEMİRBAŞLAR 2.000 22.000 54.000 85.000

62

KASA BANKALAR BANKA KREDİLERİ TİCARİ MALLAR BİNALAR 1.000 10.000 70.000 15.000 ALACAK SENETLERİ BORÇ SENETLERİ TAŞITLAR DEMİRBAŞLAR 2.000 22.000 54.000 85.000

63

BİLANÇO Aktif Pasif KASA BANKALAR BANKA KREDİLERİ TİCARİ MALLAR

BİNALAR 1.000 10.000 70.000 15.000 ALACAK SENETLERİ BORÇ SENETLERİ TAŞITLAR DEMİRBAŞLAR 2.000 22.000 54.000 85.000 BİLANÇO Aktif Pasif

64

BİLANÇO Aktif Pasif KASA BANKALAR BANKA KREDİLERİ TİCARİ MALLAR

BİNALAR 1.000 10.000 70.000 15.000 ALACAK SENETLERİ BORÇ SENETLERİ TAŞITLAR DEMİRBAŞLAR 2.000 22.000 54.000 85.000 BİLANÇO Aktif Pasif

65

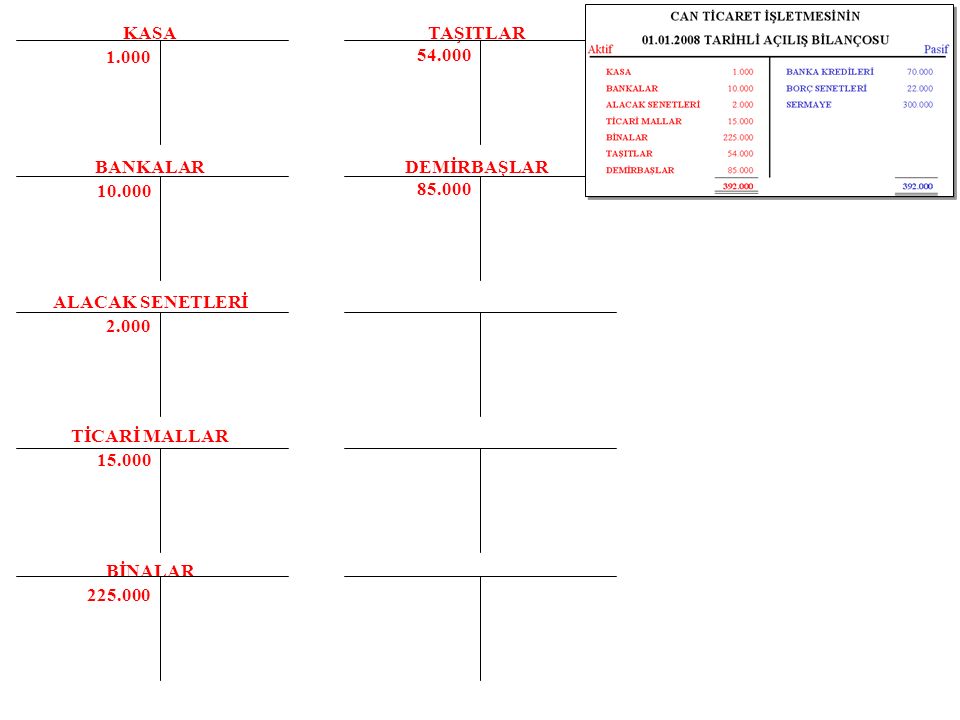

CAN TİCARET İŞLETMESİNİN 01.01.2008 TARİHLİ AÇILIŞ BİLANÇOSU

KASA BANKALAR BANKA KREDİLERİ TİCARİ MALLAR BİNALAR 1.000 10.000 70.000 15.000 ALACAK SENETLERİ BORÇ SENETLERİ TAŞITLAR DEMİRBAŞLAR 2.000 22.000 54.000 85.000 CAN TİCARET İŞLETMESİNİN TARİHLİ AÇILIŞ BİLANÇOSU Aktif Pasif BANKA KREDİLERİ BORÇ SENETLERİ 70.000 22.000

![]()

66

CAN TİCARET İŞLETMESİNİN 01.01.2008 TARİHLİ AÇILIŞ BİLANÇOSU

KASA BANKALAR TİCARİ MALLAR BİNALAR 1.000 10.000 15.000 ALACAK SENETLERİ TAŞITLAR DEMİRBAŞLAR 2.000 54.000 85.000 CAN TİCARET İŞLETMESİNİN TARİHLİ AÇILIŞ BİLANÇOSU Aktif Pasif BANKA KREDİLERİ BORÇ SENETLERİ 70.000 22.000

![]()

67

CAN TİCARET İŞLETMESİNİN 01.01.2008 TARİHLİ AÇILIŞ BİLANÇOSU

KASA BANKALAR TİCARİ MALLAR BİNALAR 1.000 10.000 15.000 ALACAK SENETLERİ TAŞITLAR DEMİRBAŞLAR 2.000 54.000 85.000 CAN TİCARET İŞLETMESİNİN TARİHLİ AÇILIŞ BİLANÇOSU Aktif Pasif KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 BANKA KREDİLERİ BORÇ SENETLERİ 70.000 22.000

![]()

68

CAN TİCARET İŞLETMESİNİN 01.01.2008 TARİHLİ AÇILIŞ BİLANÇOSU

Aktif Pasif KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 BANKA KREDİLERİ BORÇ SENETLERİ 70.000 22.000

![]()

69

CAN TİCARET İŞLETMESİNİN 01.01.2008 TARİHLİ AÇILIŞ BİLANÇOSU

Aktif Pasif KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 70.000 22.000 ?

![]()

70

CAN TİCARET İŞLETMESİNİN 01.01.2008 TARİHLİ AÇILIŞ BİLANÇOSU

Aktif Toplamı = Pasif Toplamı yani VARLIKLAR = KAYNAKLAR Mevcutlar + Alacaklar = Borçlar + Sermaye = ( ) + Sermaye Sermaye = – Sermaye = CAN TİCARET İŞLETMESİNİN TARİHLİ AÇILIŞ BİLANÇOSU Aktif Pasif KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 70.000 22.000 ?

![]()

71

CAN TİCARET İŞLETMESİNİN 01.01.2008 TARİHLİ AÇILIŞ BİLANÇOSU

Aktif Pasif KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 70.000 22.000

![]()

74

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR

75

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000

76

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 1.000 10.000 2.000 15.000 54.000 85.000

77

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 1.000 10.000 2.000 15.000 54.000 85.000 70.000 22.000

78

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 1.000 10.000 2.000 15.000 54.000 85.000 70.000 22.000

79

CAN ticaret işletmesinde, dönem içinde (2008 yılında) ilgili bilgi ve belgelerden (fatura, dekont, makbuz vb.) sırasıyla aşağıdaki mali olay ve işlemlerin gerçekleştiği saptanmıştır: 10 Ocak: Alacak senetleri tahsil edilmiştir. 15 Şubat: Bankadan TL çekilmiştir. 22 Mart: TL’lik mal alınmıştır. 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. İSTENEN : Defteri Kebir kayıtlarını yapınız, Mizanı çıkartınız ve Dönemsonu Bilançosunu düzenleyiniz.

![]()

80

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 1.000 54.000 85.000 10.000 2.000 70.000 15.000 22.000

81

10 Ocak: Alacak senetleri tahsil edilmiştir.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 10 Ocak: Alacak senetleri tahsil edilmiştir. 15 Şubat: Bankadan TL çekilmiştir. 22 Mart: TL’lik mal alınmıştır. 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR S.T.M.M. BİNA SATIŞ KARI FAİZ GELİRLERİ 1.000 54.000 85.000 30.000 10.000 22.000 2.000 70.000 25.000 15.000 22.000 10.000

. 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR. S.T.M.M. BİNA SATIŞ KARI. FAİZ GELİRLERİ")

82

10 Ocak: Alacak senetleri tahsil edilmiştir.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 10 Ocak: Alacak senetleri tahsil edilmiştir. 15 Şubat: Bankadan TL çekilmiştir. 22 Mart: TL’lik mal alınmıştır. 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR S.T.M.M. BİNA SATIŞ KARI FAİZ GELİRLERİ 54.000 85.000 30.000 10.000 22.000 2.000 2.000 70.000 25.000 15.000 22.000 10.000

. 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR. S.T.M.M. BİNA SATIŞ KARI. FAİZ GELİRLERİ")

83

15 Şubat: Bankadan 5.000 TL çekilmiştir.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 15 Şubat: Bankadan TL çekilmiştir. 22 Mart: TL’lik mal alınmıştır. 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR S.T.M.M. BİNA SATIŞ KARI FAİZ GELİRLERİ 54.000 85.000 30.000 10.000 22.000 2.000 2.000 70.000 25.000 15.000 22.000 10.000

. 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR. S.T.M.M. BİNA SATIŞ KARI. FAİZ GELİRLERİ")

84

15 Şubat: Bankadan 5.000 TL çekilmiştir.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 15 Şubat: Bankadan TL çekilmiştir. 22 Mart: TL’lik mal alınmıştır. 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR S.T.M.M. BİNA SATIŞ KARI FAİZ GELİRLERİ 54.000 85.000 30.000 10.000 5.000 22.000 2.000 2.000 70.000 25.000 15.000 22.000 10.000

. 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR. S.T.M.M. BİNA SATIŞ KARI. FAİZ GELİRLERİ")

85

22 Mart: 7.000 TL’lik mal alınmıştır.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 22 Mart: TL’lik mal alınmıştır. 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR S.T.M.M. BİNA SATIŞ KARI FAİZ GELİRLERİ 54.000 85.000 30.000 10.000 5.000 22.000 2.000 2.000 70.000 25.000 15.000 22.000 10.000

. 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR. S.T.M.M. BİNA SATIŞ KARI. FAİZ GELİRLERİ")

86

22 Mart: 7.000 TL’lik mal alınmıştır.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 22 Mart: TL’lik mal alınmıştır. 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR S.T.M.M. BİNA SATIŞ KARI FAİZ GELİRLERİ 7.000 54.000 85.000 30.000 10.000 5.000 22.000 2.000 2.000 70.000 25.000 15.000 7.000 22.000 10.000

. 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR. S.T.M.M. BİNA SATIŞ KARI. FAİZ GELİRLERİ")

87

19 Nisan: Eldeki malların tamamı 30.000 TL’ye peşin satılmıştır.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR S.T.M.M. BİNA SATIŞ KARI FAİZ GELİRLERİ 7.000 54.000 85.000 30.000 10.000 5.000 22.000 2.000 2.000 70.000 25.000 15.000 7.000 22.000 10.000

. 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR. S.T.M.M. BİNA SATIŞ KARI. FAİZ GELİRLERİ")

88

19 Nisan: Eldeki malların tamamı 30.000 TL’ye peşin satılmıştır.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 7.000 54.000 85.000 10.000 5.000 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. 2.000 2.000 70.000 25.000 15.000 7.000 22.000 10.000

. 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir")

89

19 Nisan: Eldeki malların tamamı 30.000 TL’ye peşin satılmıştır.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 7.000 54.000 85.000 10.000 5.000 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. 2.000 2.000 70.000 15.000 7.000 22.000 10.000

. 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir")

90

19 Nisan: Eldeki malların tamamı 30.000 TL’ye peşin satılmıştır.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 7.000 54.000 85.000 10.000 5.000 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 2.000 2.000 70.000 25.000 15.000 7.000 22.000

")

91

19 Nisan: Eldeki malların tamamı 30.000 TL’ye peşin satılmıştır.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. BİNA SATIŞ KARI FAİZ GELİRLERİ 7.000 54.000 85.000 10.000 5.000 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 2.000 2.000 70.000 25.000 15.000 7.000 22.000 10.000

")

92

19 Nisan: Eldeki malların tamamı 30.000 TL’ye peşin satılmıştır.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. BİNA SATIŞ KARI FAİZ GELİRLERİ 7.000 54.000 85.000 30.000 10.000 5.000 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 2.000 2.000 70.000 25.000 15.000 7.000 22.000 10.000

")

93

19 Nisan: Eldeki malların tamamı 30.000 TL’ye peşin satılmıştır.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. BİNA SATIŞ KARI FAİZ GELİRLERİ 7.000 54.000 85.000 30.000 10.000 5.000 22.000 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 2.000 2.000 70.000 25.000 15.000 7.000 22.000 22.000 10.000

")

94

13 Mayıs: Borç senetleri ödenmiştir.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. 7.000 54.000 85.000 30.000 10.000 5.000 22.000 2.000 2.000 70.000 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 15.000 7.000 22.000 22.000 10.000

")

95

13 Mayıs: Borç senetleri ödenmiştir.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. 7.000 54.000 85.000 30.000 10.000 5.000 22.000 2.000 2.000 70.000 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 15.000 7.000 22.000 22.000 10.000

")

96

13 Mayıs: Borç senetleri ödenmiştir.

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. 54.000 85.000 30.000 10.000 5.000 22.000 2.000 2.000 70.000 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 15.000 7.000 22.000 22.000 22.000 10.000

")

97

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. 54.000 85.000 30.000 10.000 5.000 22.000 2.000 2.000 70.000 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 15.000 7.000 22.000 22.000 22.000 10.000

")

98

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. 54.000 85.000 30.000 10.000 5.000 22.000 2.000 2.000 70.000 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 15.000 7.000 22.000 22.000 22.000 10.000

")

99

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. BİNA SATIŞ KARI 54.000 85.000 30.000 10.000 5.000 22.000 2.000 2.000 70.000 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 15.000 7.000 22.000 22.000 22.000 10.000

")

100

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. BİNA SATIŞ KARI 54.000 85.000 30.000 5.000 22.000 2.000 2.000 70.000 25.000 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 15.000 7.000 22.000 22.000 22.000 10.000

")

101

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. BİNA SATIŞ KARI 54.000 85.000 30.000 5.000 22.000 2.000 2.000 70.000 25.000 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 15.000 7.000 22.000 22.000 22.000 10.000

")

102

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. BİNA SATIŞ KARI 54.000 85.000 30.000 5.000 22.000 2.000 2.000 70.000 25.000 15.000 7.000 22.000 22.000 22.000 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman).

")

103

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. BİNA SATIŞ KARI 54.000 85.000 30.000 5.000 22.000 2.000 2.000 70.000 25.000 15.000 7.000 22.000 22.000 22.000 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman).

")

104

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. BİNA SATIŞ KARI 54.000 85.000 30.000 22.000 2.000 2.000 70.000 70.000 25.000 15.000 7.000 22.000 22.000 22.000 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman).

")

105

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. BİNA SATIŞ KARI 54.000 85.000 30.000 22.000 2.000 2.000 70.000 70.000 25.000 15.000 7.000 22.000 22.000 22.000 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman).

")

106

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. BİNA SATIŞ KARI 54.000 85.000 30.000 22.000 2.000 2.000 70.000 70.000 25.000 15.000 7.000 22.000 22.000 22.000

107

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. BİNA SATIŞ KARI 54.000 85.000 30.000 22.000 2.000 2.000 70.000 70.000 25.000 15.000 7.000 22.000 22.000 22.000 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir.

108

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. BİNA SATIŞ KARI FAİZ GELİRLERİ 54.000 85.000 30.000 22.000 2.000 2.000 70.000 70.000 25.000 22.000 22.000 22.000 10.000 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir.

109

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. BİNA SATIŞ KARI FAİZ GELİRLERİ 54.000 85.000 30.000 22.000 2.000 2.000 70.000 70.000 25.000 22.000 22.000 22.000 10.000

110

CAN TİCARET İŞLETMESİNİN

TARİHLİ MİZANI No. ANA HESAPLAR TOPLAMLAR KALANLAR B A 1 2 3 4 5 6 7 8 9 10 11 12 13 14

![]()

111

Defter-i kebir kayıtları bitince buradaki hesapları toplam tutarları ile birlikte mizanlarda özetliyoruz… KASA 38.000 29.000 9.000 B = A B = A Tüm hesapları mizana aldığımızdan emin olduktan sonra toplamlarını alarak sağlama (kontrol) yapıyoruz. Toplamlar (B=A) kendi içinde, kalanlar (B=A) kendi içinde eşit olmak zorunda…

yapıyoruz. Toplamlar (B=A) kendi içinde, kalanlar (B=A) kendi içinde eşit olmak zorunda…")

112

CAN TİCARET İŞLETMESİNİN

TARİHLİ MİZANI No. ANA HESAPLAR TOPLAMLAR KALANLAR B A 1 2 3 4 5 6 7 8 9 10 11 12 13 14

![]()

113

CAN TİCARET İŞLETMESİNİN

TARİHLİ MİZANI No. ANA HESAPLAR TOPLAMLAR KALANLAR B A 1 KASA 2 BANKALAR 3 ALACAK SENETLERİ 4 TİCARİ MALLAR 5 BİNALAR 6 TAŞITLAR 7 DEMİRBAŞLAR 8 BANKA KREDİLERİ 9 BORÇ SENETLERİ 10 SERMAYE 11 YURT İÇİ SATIŞLAR 12 S.T.M.M. 13 FAİZ GELİRLERİ 14 BİNA SATIŞ KARI

![]()

114

CAN TİCARET İŞLETMESİNİN

TARİHLİ MİZANI No. ANA HESAPLAR TOPLAMLAR KALANLAR B A 1 KASA 38.000 29.000 2 BANKALAR 75.000 3 ALACAK SENETLERİ 2.000 4 TİCARİ MALLAR 22.000 5 BİNALAR 6 TAŞITLAR 54.000 - 7 DEMİRBAŞLAR 85.000 8 BANKA KREDİLERİ 70.000 9 BORÇ SENETLERİ 10 SERMAYE 11 YURT İÇİ SATIŞLAR 30.000 12 S.T.M.M. 13 FAİZ GELİRLERİ 10.000 14 BİNA SATIŞ KARI 25.000

![]()

115

CAN TİCARET İŞLETMESİNİN

TARİHLİ MİZANI No. ANA HESAPLAR TOPLAMLAR KALANLAR B A 1 KASA 38.000 29.000 9.000 - 2 BANKALAR 75.000 3 ALACAK SENETLERİ 2.000 4 TİCARİ MALLAR 22.000 5 BİNALAR 6 TAŞITLAR 54.000 7 DEMİRBAŞLAR 85.000 8 BANKA KREDİLERİ 70.000 9 BORÇ SENETLERİ 10 SERMAYE 11 YURT İÇİ SATIŞLAR 30.000 12 S.T.M.M. 13 FAİZ GELİRLERİ 10.000 14 BİNA SATIŞ KARI 25.000

![]()

116

CAN TİCARET İŞLETMESİNİN

TARİHLİ MİZANI No. ANA HESAPLAR KALANLAR B A 1 KASA 9.000 - 2 BANKALAR 3 ALACAK SENETLERİ 4 TİCARİ MALLAR 5 BİNALAR 6 TAŞITLAR 54.000 7 DEMİRBAŞLAR 85.000 8 BANKA KREDİLERİ 9 BORÇ SENETLERİ 10 SERMAYE 11 YURT İÇİ SATIŞLAR 30.000 12 S.T.M.M. 22.000 13 FAİZ GELİRLERİ 10.000 14 BİNA SATIŞ KARI 25.000 TOPLAMLAR

![]()

117

CAN TİCARET İŞLETMESİNİN

TARİHLİ MİZANI No. ANA HESAPLAR KALANLAR B A 1 KASA 9.000 - 2 BANKALAR 6 TAŞITLAR 54.000 7 DEMİRBAŞLAR 85.000 10 SERMAYE 11 YURT İÇİ SATIŞLAR 30.000 12 S.T.M.M. 22.000 13 FAİZ GELİRLERİ 10.000 14 BİNA SATIŞ KARI 25.000 TOPLAMLAR

![]()

118

CAN TİCARET İŞLETMESİNİN

TARİHLİ MİZANI No. ANA HESAPLAR KALANLAR B A 1 KASA 9.000 - 2 BANKALAR 6 TAŞITLAR 54.000 7 DEMİRBAŞLAR 85.000 10 SERMAYE 11 SATIŞLAR 30.000 12 S.T.M.M. 22.000 13 FAİZ GELİRLERİ 10.000 14 BİNA SATIŞ KARI 25.000 TOPLAMLAR BİLANÇO GELİR TABLOSU

![]()

119

CAN TİCARET İŞLETMESİNİN

TARİHLİ MİZANI No. ANA HESAPLAR KALANLAR B A 1 KASA 9.000 - 2 BANKALAR 6 TAŞITLAR 54.000 7 DEMİRBAŞLAR 85.000 10 SERMAYE 11 SATIŞLAR 30.000 12 S.T.M.M. 22.000 13 FAİZ GELİRLERİ 10.000 14 BİNA SATIŞ KARI 25.000 TOPLAMLAR KASA BANKALAR TAŞITLAR DEMİRBAŞLAR 9.000 54.000 85.000 SERMAYE

![]()

120

CAN TİCARET İŞLETMESİNİN

TARİHLİ MİZANI No. ANA HESAPLAR KALANLAR B A 1 KASA 9.000 - 2 BANKALAR 6 TAŞITLAR 54.000 7 DEMİRBAŞLAR 85.000 10 SERMAYE 11 SATIŞLAR 30.000 12 S.T.M.M. 22.000 13 FAİZ GELİRLERİ 10.000 14 BİNA SATIŞ KARI 25.000 TOPLAMLAR KASA BANKALAR TAŞITLAR DEMİRBAŞLAR 9.000 54.000 85.000 SERMAYE STMM 22.000 SATIŞLAR FAİZ GEL BİNA SAT.K 65.000

![]()

121

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ KAPANIŞ BİLANÇOSU

KASA BANKALAR TAŞITLAR DEMİRBAŞLAR 9.000 54.000 85.000 SERMAYE CAN TİCARET İŞLETMESİNİN TARİHLİ GELİR TABLOSU STMM 22.000 SATIŞLAR FAİZ GELİRLERİ BİNA SATIŞ KARI 30.000 10.000 25.000 65.000

![]()

122

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ ÖZET GELİR TABLOSU

YURT İÇİ SATIŞLAR 30.000 S.T.M.M. ( - ) (22.000) Brüt Satış Karı 8.000 FAİZ GELİRLERİ 10.000 BİNA SATIŞ KARI 25.000 Dönem Net KARI veya ZARARI 43.000 DÖNEM NET KARI DÖNEM NET ZARARI

![]()

123

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ KAPANIŞ BİLANÇOSU

KASA BANKALAR TAŞITLAR DEMİRBAŞLAR 9.000 54.000 85.000 SERMAYE CAN TİCARET İŞLETMESİNİN TARİHLİ GELİR TABLOSU STMM DÖNEM KARI 22.000 43.000 65.000 SATIŞLAR FAİZ GELİRLERİ BİNA SATIŞ KARI 30.000 10.000 25.000 65.000

![]()

124

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ KAPANIŞ BİLANÇOSU

KASA BANKALAR TAŞITLAR DEMİRBAŞLAR 9.000 54.000 85.000 SERMAYE DÖNEM KARI 43.000 CAN TİCARET İŞLETMESİNİN TARİHLİ GELİR TABLOSU STMM DÖNEM KARI 22.000 43.000 65.000 SATIŞLAR FAİZ GELİRLERİ BİNA SATIŞ KARI 30.000 10.000 25.000 65.000

![]()

125

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ KAPANIŞ BİLANÇOSU

KASA BANKALAR TAŞITLAR DEMİRBAŞLAR 9.000 54.000 85.000 SERMAYE DÖNEM NET KARI 43.000

![]()

126

CAN TİCARET İŞLETMESİNİN 01.01.2008 TARİHLİ AÇILIŞ BİLANÇOSU

Aktif Pasif KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 70.000 22.000 CAN TİCARET İŞLETMESİNİN TARİHLİ KAPANIŞ BİLANÇOSU KASA BANKALAR TAŞITLAR DEMİRBAŞLAR 9.000 54.000 85.000 SERMAYE DÖNEM NET KARI 43.000

![]()

127

CAN TİCARET İŞLETMESİNİN KARŞILAŞTIRMALI BİLANÇOSU

Aktifler KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 9.000 54.000 85.000 Pasifler BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE DÖNEM NET KARI 70.000 22.000 43.000

![]()

128

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ KAPANIŞ BİLANÇOSU

KASA BANKALAR TAŞITLAR DEMİRBAŞLAR 9.000 54.000 85.000 SERMAYE DÖNEM NET KARI 43.000

![]()

129

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ KAPANIŞ BİLANÇOSU

KASA BANKALAR TAŞITLAR DEMİRBAŞLAR 9.000 54.000 85.000 SERMAYE DÖNEM NET KARI 43.000 CAN TİCARET İŞLETMESİNİN TARİHLİ AÇILIŞ BİLANÇOSU

![]()

130

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ KAPANIŞ BİLANÇOSU

KASA BANKALAR TAŞITLAR DEMİRBAŞLAR 9.000 54.000 85.000 SERMAYE DÖNEM NET KARI 43.000 CAN TİCARET İŞLETMESİNİN TARİHLİ AÇILIŞ BİLANÇOSU KASA BANKALAR TAŞITLAR DEMİRBAŞLAR 9.000 54.000 85.000 SERMAYE GEÇMİŞ YIL KARI 43.000

![]()

131

Aynı örnek ama bu sefer önce yevmiye defterine kaydederek…

132

İSTENEN : Yukarıda verilen envanter bilgilerine dayanarak;

ÖRNEK 1 : tarihinde yapılan envanter sonucunda CAN ticaret işletmesinin aşağıdaki varlık ve kaynaklara sahip olduğu görülmüştür (değerler TL cinsinden verilmiştir). KASA BANKALAR BANKA KREDİLERİ TİCARİ MALLAR BİNALAR 1.000 10.000 70.000 15.000 ALACAK SENETLERİ BORÇ SENETLERİ TAŞITLAR DEMİRBAŞLAR 2.000 22.000 54.000 85.000 İSTENEN : Yukarıda verilen envanter bilgilerine dayanarak; CAN ticaret işletmesinin tarihli açılış bilançosunu düzenleyiniz. Açılış kayıtlarını yapınız.

. KASA. BANKALAR. BANKA KREDİLERİ. TİCARİ MALLAR. BİNALAR ALACAK SENETLERİ. BORÇ SENETLERİ. TAŞITLAR. DEMİRBAŞLAR İSTENEN : Yukarıda verilen envanter bilgilerine dayanarak; CAN ticaret işletmesinin tarihli açılış bilançosunu düzenleyiniz. Açılış kayıtlarını yapınız.")

133

CAN TİCARET İŞLETMESİNİN 01.01.2008 TARİHLİ AÇILIŞ BİLANÇOSU

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 70.000 22.000

![]()

134

B A

135

B A

136

B A 1

137

1 B A KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR

1 KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 70.000 22.000

138

1 2 B A KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR

1 KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 70.000 22.000 2

139

B A B A B A B A B A B A B A B A B A B A

140

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR

DEMİRBAŞLAR A 1.000 10.000 2.000 15.000 54.000 85.000 B A B A B A B A B A B A B A B A

141

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR

DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE A 1.000 10.000 2.000 15.000 54.000 85.000 B A B A B A B A 70.000 22.000 B A B A B A B A

142

CAN ticaret işletmesinde, dönem içinde (2008 yılında) ilgili bilgi ve belgelerden (fatura, dekont, makbuz vb.) sırasıyla aşağıdaki mali olay ve işlemlerin gerçekleştiği saptanmıştır: 10 Ocak: Alacak senetleri tahsil edilmiştir. 15 Şubat: Bankadan TL çekilmiştir. 22 Mart: TL’lik mal alınmıştır. 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. İSTENEN : Yevmiye ve Defteri Kebir kayıtlarını yapınız, Genel Geçici Mizanı çıkartınız.

![]()

143

1 B A KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR

1 KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 70.000 22.000

144

1 2 3 4 10 Ocak: Alacak senetleri tahsil edilmiştir.

B A 1 KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 70.000 22.000 2 KASA 2.000 ALACAK SENETLERİ 2.000 10 Ocak: Alacak senetleri tahsil edilmiştir. 15 Şubat: Bankadan TL çekilmiştir. 22 Mart: TL’lik mal alınmıştır. 3 KASA 5.000 BANKALAR 5.000 4 TİCARİ MALLAR 7.000 KASA 7.000

145

B A 5a KASA 30.000 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR 30.000 b SATILAN TİCARİ MALLAR MALİYETİ 22.000 TİCARİ MALLAR 22.000 6 BORÇ SENETLERİ 22.000 KASA 22.000 7 BANKALAR BİNALAR DİĞER OLAĞANDIŞI GELİR /KARLAR 25.000 8 BANKA KREDİLERİ 70.000 BANKALAR 70.000 9 BANKALAR 10.000 FAİZ GELİRLERİ 10.000

. 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. SATIŞLAR b SATILAN TİCARİ MALLAR MALİYETİ TİCARİ MALLAR BORÇ SENETLERİ KASA BANKALAR BİNALAR DİĞER OLAĞANDIŞI GELİR /KARLAR BANKA KREDİLERİ BANKALAR BANKALAR FAİZ GELİRLERİ")

146

Kayıtları Yevmiye Defterinden Defter-i Kebir’e aktarma:

1 KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 B KASA A BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 70.000 22.000 2 KASA 2.000 ALACAK SENETLERİ 2.000 3 KASA 5.000 BANKALAR 5.000 4 TİCARİ MALLAR 7.000 KASA 7.000

147

Kayıtları Yevmiye Defterinden Defter-i Kebir’e aktarma:

1 KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 B KASA A 1.000 BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 70.000 22.000 2 KASA 2.000 ALACAK SENETLERİ 2.000 3 KASA 5.000 BANKALAR 5.000 4 TİCARİ MALLAR 7.000 KASA 7.000

148

Kayıtları Yevmiye Defterinden Defter-i Kebir’e aktarma:

1 KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 B KASA A BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 70.000 22.000 2 KASA 2.000 ALACAK SENETLERİ 2.000 3 KASA 5.000 BANKALAR 5.000 4 TİCARİ MALLAR 7.000 KASA 7.000

149

Kayıtları Yevmiye Defterinden Defter-i Kebir’e aktarma:

1 KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 B KASA A BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 70.000 22.000 2 KASA 2.000 ALACAK SENETLERİ 2.000 3 KASA 5.000 BANKALAR 5.000 4 TİCARİ MALLAR 7.000 KASA 7.000

150

Kayıtları Yevmiye Defterinden Defter-i Kebir’e aktarma:

1 KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 B KASA A 7.000 BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE 70.000 22.000 2 KASA 2.000 ALACAK SENETLERİ 2.000 3 KASA 5.000 BANKALAR 5.000 4 TİCARİ MALLAR 7.000 KASA 7.000

151

5a b 6 7 8 9 KASA B A B A KASA 30.000 SATIŞLAR 30.000

5a KASA 30.000 SATIŞLAR 30.000 B KASA A b 7.000 SATILAN TİCARİ MALLAR MALİYETİ 22.000 TİCARİ MALLAR 22.000 6 BORÇ SENETLERİ 22.000 KASA 22.000 7 BANKALAR BİNALAR DİĞER OLAĞANDIŞI GELİR /KARLAR 25.000 8 BANKA KREDİLERİ 70.000 BANKALAR 70.000 9 BANKALAR 10.000 FAİZ GELİRLERİ 10.000

152

5a b 6 7 8 9 KASA B A B A KASA 30.000 SATIŞLAR 30.000

5a KASA 30.000 SATIŞLAR 30.000 B KASA A b 7.000 SATILAN TİCARİ MALLAR MALİYETİ 22.000 TİCARİ MALLAR 22.000 6 BORÇ SENETLERİ 22.000 KASA 22.000 7 BANKALAR BİNALAR DİĞER OLAĞANDIŞI GELİR /KARLAR 25.000 8 BANKA KREDİLERİ 70.000 BANKALAR 70.000 9 BANKALAR 10.000 FAİZ GELİRLERİ 10.000

153

5a b 6 7 8 9 KASA B A B A KASA 30.000 SATIŞLAR 30.000

5a KASA 30.000 SATIŞLAR 30.000 B KASA A b SATILAN TİCARİ MALLAR MALİYETİ 22.000 TİCARİ MALLAR 22.000 6 BORÇ SENETLERİ 22.000 KASA 22.000 7 BANKALAR BİNALAR DİĞER OLAĞANDIŞI GELİR /KARLAR 25.000 8 BANKA KREDİLERİ 70.000 BANKALAR 70.000 9 BANKALAR 10.000 FAİZ GELİRLERİ 10.000

154

5a b 6 7 8 9 KASA B A B A KASA 30.000 SATIŞLAR 30.000

5a KASA 30.000 SATIŞLAR 30.000 B KASA A b SATILAN TİCARİ MALLAR MALİYETİ 22.000 TİCARİ MALLAR 22.000 6 BORÇ SENETLERİ 22.000 KASA 22.000 7 BANKALAR BİNALAR DİĞER OLAĞANDIŞI GELİR /KARLAR 25.000 8 BANKA KREDİLERİ 70.000 BANKALAR 70.000 9 BANKALAR 10.000 FAİZ GELİRLERİ 10.000

155

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. D.O.GELİR/KARLAR FAİZ GELİRLERİ 54.000 85.000 30.000 22.000 2.000 2.000 70.000 70.000 25.000 22.000 22.000 22.000 10.000

156

KASA BANKALAR ALACAK SENETLERİ TİCARİ MALLAR BİNALAR TAŞITLAR DEMİRBAŞLAR BANKA KREDİLERİ BORÇ SENETLERİ SERMAYE SATIŞLAR S.T.M.M. D.O.GELİR/KARLAR FAİZ GELİRLERİ 29.000 54.000 85.000 30.000 75.000 22.000 2.000 2.000 70.000 70.000 25.000 22.000 22.000 22.000 10.000

157

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ GENEL GEÇİCİ MİZANI

No. ANA HESAPLAR TOPLAMLAR KALANLAR B A 1 KASA 38.000 29.000 9.000 - 2 BANKALAR 75.000 3 ALACAK SENETLERİ 2.000 4 TİCARİ MALLAR 22.000 5 BİNALAR 6 TAŞITLAR 54.000 7 DEMİRBAŞLAR 85.000 8 BANKA KREDİLERİ 70.000 9 BORÇ SENETLERİ 10 SERMAYE 11 YURT İÇİ SATIŞLAR 30.000 12 S.T.M.M. 13 FAİZ GELİRLERİ 10.000 14 D.O.GELİR/KARLAR 25.000

![]()

158

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ KAPANIŞ BİLANÇOSU

KASA BANKALAR TAŞITLAR DEMİRBAŞLAR 9.000 54.000 85.000 SERMAYE

![]()

159

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ ÖZET GELİR TABLOSU

YURT İÇİ SATIŞLAR 30.000 S.T.M.M. ( - ) (22.000) Brüt Satış Karı 8.000 FAİZ GELİRLERİ 10.000 D.O.GELİR/KARLAR 25.000 Dönem Net KARI veya ZARARI 43.000 590 DÖNEM NET KARI 591 DÖNEM NET ZARARI

![]()

160

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ KAPANIŞ BİLANÇOSU

KASA BANKALAR TAŞITLAR DEMİRBAŞLAR 9.000 54.000 85.000 SERMAYE DÖNEM NET KARI 43.000

![]()

161

TEŞEKKÜRLER

Benzer bir sunumlar

FİNANSAL ANALİZ>")

nakit giriş ve çıkışlarını gösteren bir tablodur. Bu tablonun yöneticinin.>")