Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Döner Sermayeli İşletmeler Muhasebe Uygulamaları

2

ANLATIM KONULARI I. MUHASEBEYE GİRİŞ II. MUHASEBE SİSTEMİ III. HESAP KAVRAMI VE HESAPLARIN İŞLEYİŞİ IV. ENVANTER VE DEĞERLEME V. KAYIT ARAÇLARI VI. RAPORLAMA

3

MUHASEBEYE GİRİŞ MUHASEBENİN TANIMI, KAPSAMI VE TARİHSEL GELİŞİMİ MUHSEBENİN BÖLÜMLERİ MUHASEBE KURAMI VE ÖGELERİ MUHASEBE TEMEL KAVRAMLARI GENEL KABUL GÖRMÜŞ MUHASEBE İLKELERİ MUHASEBE STANDARLARI

4

MUHASEBENİN TANIMI, KAPSAMI, TARİHSEL GELİŞİMİ VE BÖLÜMLERİ

5

MUHASEBENİN TANIMI Muhasebe, tamamen veya kısmen mali karakterde ve para ile ifade edilen işlemlere ait verilerin ilgili kaynaklardan toplanması, doğruluklarının saptanması, kaydedilmesi, tasnif edilmesi, raporlar halinde sunulması ile analiz ve yorumlanmasıdır.

6

Muhasebe, bir örgütün kaynaklarının oluşumunu, bu kaynakların kullanılma biçimini, örgütün işlemleri sonucunda bu kaynaklarda meydana gelen artış veya azalışları ve örgütün finansal açıdan durumunu açıklayan bilgileri üreten ve bunları ilgili kişi ve kuruluşlara ileten bir bilgi sistemidir.

7

MUHASEBENİN KAPSAMI Bilgi sistemidir.

Muhasebeye beklentiye göre görev yüklenir ve muhasebenin kapsamı bu şekilde beklentiye bağlı olarak ortaya çıkar. Muhasebe bazen sadece vergisel işlemlerin takip edilmesi amacıyla vergi işlemlerini kapsayacak şekilde, Bazen tüm bilgi ihtiyacını (yönetim, ortaklar, çalışanlar vb.) üretecek bir kapsamda tutulabilir.

üretecek bir kapsamda tutulabilir.")

8

Günümüzde yönetimin karar alamsında çok önemli bir araç haline gelmiş olup, kapsam yönetime verileri sağlayacak bir alana doğru genişlemektedir. Kapsamın belirlenmesinde muhasebenin bilgi aracı olma, kontrol aracı olma ve öngörme aracı olarak kullanılması önem taşımaktadır. Ancak kapsamın belirlenmesinde de her uygulamada olduğu gibi fayda/maliyet analizi ve dengesi belirleyici olmaktadır.

9

MUHASEBENİN TARİHSEL GELİŞİMİ

Ekonomik ilişkinin ve işlemlerin takip edilmesi için işlemi kaydetme ihtiyacından kaynaklanmıştır. Tarihsel olarak bakıldığında Babil İmparatorluğunda ve Eski Mısırda hesaplaşma metinleri ve hesap icmalleri yapılmıştır. Günümüzdeki sistematiğin temelini oluşturan “Çift kayıt yöntemi” 13.yy dan itibaren İtalya’da kullanılmaya başlanmıştır.( Bu yöntemi yazılı hale getiren Luca Pacioli, 1494 yılında Venedikte “Summa Arithmetica” adlı eserinde yöntemden bahsetmiştir.)

")

10

Ayrıca Abdullah İbn Muhammed İbn Kiya Al Mazandarani tarafından 1363 tarihli el yazması “Kitab-us Siyagat” ta (anlamı: Muhasebe Kitabı) muhasebe yöntemlerinin temeline değinilmektedir. “Kitab-us Siyagat”da devlet muhasebesinde defterler, kayıt şekilleri ve belgelerden bahsedilmektedir. (Defterler: Ruznamçe (Yevmiye), Evarece (Defter_i Kebir), Tahvilat (Şahıs Tali Hesapları) gibi) Ülkemizde 1850 tarihli Kanunname-i Ticaret ile muhasebe sistematiğe kavuşturulmuştur.

, Evarece (Defter_i Kebir), Tahvilat (Şahıs Tali Hesapları) gibi) Ülkemizde 1850 tarihli Kanunname-i Ticaret ile muhasebe sistematiğe kavuşturulmuştur.")

11

MUHASEBENİN GÖREVLERİ

KAYDETME SINIFLANDIRMA RAPORLAMA YORUMLAMA

12

KAYDETME Muhasebe para ile ifade edilebilen mali nitelikteki işlemleri belirlemiş ilke ve kurallar çerçevesinde kaydeder. -İşlemin para ile ifade edilmesi, -Parasal şekilde ifade edilmeyen işlemler kaydedilmez.

13

SINIFLANDIRMA Derlenen ve zamana uygun olarak kaydedilen işlemlerde yer alan bilgiler niteliklerine göre sınıflandırılır. Ör: Nakit, senet v.b

14

RAPOR ETME Muhasebe sistemi içinde kaydedilen bilgiler ilgili olan kişi yada grupların bilgisine sunulur. -Toplum, yatırımcı, devlet, çalışan, borç verenler, yatırımcılar vb. Bilginin sunulmasında kullanılacak yöntem raporlamadır. (Bilanço, kar/zarar tablosu vb.)

")

15

YORUMLAMA Raporlarda yer alan bilgilerin anlamının ve olaylar ile sonuçlar arasındaki ilişkinin araştırılmasıdır. -Geleceğe yönelik kararlar alınmasında vb.

16

MUHASEBENİN BÖLÜMLERİ

Genel Muhasebe, Maliyet Muhasebesi Yönetim Muhasebesi Muhasebenin uzmanlık alanları temel olarak “finansal muhasebe”, “maliyet muhasebesi” ve “yönetim muhasebesi” olmak üzere üç türdür.

17

GENEL MUHASEBE Gerçekleşen işlemler, varlıklar ve işlem sonuçlarının kaydedildiği bir sistematiktir. Bilgiler hiç değişim ve analize tabi tutulmadan kaydedilir. Objektif belgelere ve kritelere dayanır. Mali yapıyı gösterir. Analiz edilmeye elverişli bilgileri içerir.

18

MALİYET MUHASEBESİ Gerçekleştirilen üretimin maliyetlerinin belirlenmesi için belirlenmiş muhasebe sistematiğidir. Maliyetlerin takip edilmesinde kontrol aracıdır. Maliyetlerin takip edilmesi üretim planlamasına neden olur. Kaynakların tespiti, çıktıların ve karlılığın ölçülmesine katkı sağlar.

19

YÖNETİM MUHASEBESİ Genel muhasebe ve maliyet muhasebesinden elde edilen bilgileri kullanarak yönetimin karar almada, idari yapının belirlenmesinde ve kontrol ortamının kurulmasında karar almasına ve süreci takip etmesine katkı sağlar. İç bilgi aracıdır.

20

Yönetim muhasebesi kapsamında şu faaliyetler yer alır.

Geleceğe yönelik tahminleri içeren bütçeleri hazırlamak, Alternatif yatırım alanları incelemek ve fırsat maliyetlerini belirlemek, İşletmeye gelecekte en yüksek etkinliği sağlayacak planların hazırlanması ve uygulanma sonuçlarını değerlendirmek, Tahmini değerlerle fiili sonuçlar kıyaslanarak mevcut sapmalar tespit edilip alınacak olan önlemleri tespit etmek.

21

MUHASEBE KURAMI VE ÖGELERİ

22

MUHASEBE KURAMI Muhasebe sistematiği önceden düşünülüp kararlaştırılarak uygulamaya konulmuş bir kurama dayanmaz. Muhasebe uygulamanın dayandığı düşünce biçimini araştırarak, uygulamanın nedenini ve neden değişmesi gerektiğini açıklamaya çalışırken, gelişmesi için gerekli bilgi ortamını da sağlar. Muhasebe çevresi ile etkileşir. Muhasebe kuramı, tüme varımcı yaklaşımla, finansal bilgilerin derlenip, işlenip ilgi gruplarına sunulmasını sağlar.

23

Muhasebe kuramı; Mevcut muhasebe uygulamalarının değerlendirilmesinde ölçü, Uygulamaların geliştirilmesinde ise yol göstericidir.

24

MUHASEBE KURAMININ ÖGELERİ

Muhasebenin Temel Kavramları Genel Kabul Görmüş Muhasebe İlkeleri Standartlar Bilimsel Görüşler

25

TEMEL KAVRAMLAR 1. Sosyal Sorumluluk Kavramı, 2. Kişilik Kavramı, 3. İşletmenin Sürekliliği Kavramı, 4. Dönemsellik Kavramı, 5. Parayla Ölçülme Kavramı, 6. Maliyet Esası Kavramı, 7. Tarafsızlık ve Belgelendirme Kavramı, 8. Tutarlılık Kavramı, 9. Tam Açıklama Kavramı, 10. İhtiyatlılık Kavramı, 11. Önemlilik Kavramı, 12. Özün Önceliği Kavramı.

26

SOSYAL SORUMLULUK KAVRAMI

Muhasebenin organizasyonunda muhasebe uygulamalarının yürütülmesinde ve mali tabloların düzenlenmesi ve sunulmasında; belli kişi veya grupların değil, tüm toplumun çıkarlarının gözetilmesi ve dolayısıyla bilgi üretiminde gerçeğe uygun,tarafsız ve dürüst davranılması gereğini ifade eder.

27

KİŞİLİK İşletmenin sahip veya sahiplerinden, yöneticilerinden, personelinden ve diğer ilgililerden ayrı bir kişiliğe sahip olduğunu ve o işletmenin muhasebe işlemlerinin sadece bu kişilik adına yürütülmesi gerektiğini öngörür.

28

İŞLETMENİN SÜREKLİLİĞİ

İşletmelerin faaliyetlerini bir süreye bağlı olmaksızın sürdüreceğini ifade eder. Bu nedenle işletme sahiplerinin ya da hissedarların yaşam süreleriyle bağlı değildir.İşletmenin sürekliliği kavramı maliyet esasının temelini oluşturur. Bu kavramın, işletmeler açısından geçerliliğinin bulunmadığı veya ortadan kalktığı durumlarda ise, bu husus mali tabloların dipnotlarında açıklanır.

29

DÖNEMSELLİK İşletmenin sürekliliği kavramı uyarınca sınırsız kabul edilen ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak saptanmasıdır. Gelir ve giderin tahakkuk esasına göre muhasebeleştirilmesi, hasılat, gelir ve karların aynı döneme ait maliyet,gider ve zararlarla karşılaştırılması bu kavramın gereğidir.

30

PARAYLA ÖLÇÜLME Parayla ölçme kavramı,parayla ölçülebilen iktisadi olay ve işlemlerin muhasebeye ortak bir ölçü olarak para birimiyle yansıtılmasını ifade eder. Muhasebe işlemleri ulusal para birimine göre yapılır.

31

MALİYET ESASI Para mevcudu, alacaklar ve maliyetinin belirlenmesi mümkün veya uygun olmayan diğer kalemler hariç, işletme tarafından edinilen varlık ve hizmetlerin muhasebeleştirilmesinde, bunların elde edilme maliyetlerinin esas alınması gereğinin ifade eder.

32

TARAFSIZLIK VE BELGELENDİRME

Muhasebe kayıtlarının gerçek durumunu yansıtan ve usulüne uygun olarak düzenlenmiş objektif belgelere dayandırılması ve muhasebe kayıtlarına esas alınacak yöntemlerin seçilmesinde tarafsız ve ön yargısız davranılması gereğini ifade eder.

33

TUTARLILIK Muhasebe uygulamaları için seçilen muhasebe politikalarının, birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder. İşletmelerin mali durumunun, faaliyet sonuçlarının ve bunlara ilişkin yorumların karşılaştırılabilir olması bu kavramın amacını oluşturur.

34

TUTARLILIK Tutarlılık kavramı, benzer olay ve işlemlerde, kayıt düzenleri ile değerleme ölçülerinin değişmezliğini ve mali tablolarda biçim ve içerik yönünden tek düzeni öngörür.

35

TAM AÇIKLAMA Mali tabloların, bu tablolardan yararlanacak kişi ve kuruluşların doğru karar vermelerine yardımcı olacak ölçüde yeterli, açık ve anlaşılır olmasını ifade eder. Mali tablolarda finansal bilgilerin tam olarak açıklanması yanında,mali tablo kalemleri kapsamında yer almayan ancak alınacak kararı etkileyebilecek, gerçekleşmesi muhtemel olaylara da yer verilmesi bu kavramın gereğidir.

36

İHTİYATLILIK Muhasebe olaylarında temkinli davranılması ve işletmenin karşılaşabileceği risklerin gözönüne alınması gereğini ifade eder.Bu kavramın sonucu olarak,işletmeler muhtemel giderleri ve zararları için karşılık ayırırlar.

37

İHTİYATLILIK Muhtemel gelir ve karları için ise gerçekleşme dönemlerine kadar herhangi bir muhasebe işlemi yapmazlar.Ancak bu kavram gizli yedekler veya gereğinden fazla karşılıklar ayrılmasına gerekçe oluşturamaz.

38

ÖNEMLİLİK Bir hesap kalemi veya mali bir olayın nispi ağırlık ve değerinin, mali tablolara dayanılarak yapılacak değerlemeleri veya alınacak kararları etkileyebilecek düzeyde olmasını ifade eder. Önemli hesap kalemleri,finansal olaylar ve diğer hususların mali tablolarda yer alması zorunludur.

39

ÖZÜN ÖNCELİĞİ İşlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında biçimlerinden çok özlerinin esas alınması gereğini ifade eder. -Genel:İşlemlerin özleri ile biçimleri paraleldir. -İstisna:Paralel olmayan işlemlerde:özün biçime önceliği esastır.

40

MUHASEBE KAYIT YÖNTEMLERİ

MUHASEBE SİSTEMİ MUHASEBE KAYIT YÖNTEMLERİ TEK TARAFLI KAYIT YÖNTEMİ ÇİFT TARAFLI KAYIT YÖNTEMİ MUHASEBE İŞLEM SÜRECİ MUHASEBE KAYIT SİSTEMATİĞİ MİZAN VE BİLANÇOLARIN DÜZENLENMESİ DÖNEM SONU İŞLEMLERİ

41

Değer hareketlerinin muhasebe defterlerine işlenmesinde iki yöntem kullanılmaktadır. Bu yöntemler şunlardır: a) Tek taraflı (yanlı) kayıt yöntemi, b) Çift taraflı (yanlı) kayıt yöntemi.

Tek taraflı (yanlı) kayıt yöntemi, b) Çift taraflı (yanlı) kayıt yöntemi.")

42

Bu kayıt yöntemi, "Basit Kayıt Yöntemi", "Basit İşleme Yöntemi" ve "Basit Metod" adları ile de anılmaktadır. İşletmede oluşan değer hareketleri bu yöntemde, tek taraflı olarak kaydedilirler. Örnek, Satıcı bir malı kredili (veresiye) sattığında, satılan malın tutarı, alıcının borç sayfasına kaydedilir. Ancak, satış karşılığında malda meydana gelen azalma, kaydedilmez. Bu yöntemde işlemler, sadece önemli görülen yanları ile Alıcının borçlandığı tutar ile ve tek taraflı olarak kaydedilirler.

sattığında, satılan malın tutarı, alıcının borç sayfasına kaydedilir. Ancak, satış karşılığında malda meydana gelen azalma, kaydedilmez. Bu yöntemde işlemler, sadece önemli görülen yanları ile Alıcının borçlandığı tutar ile ve tek taraflı olarak kaydedilirler.")

43

Bu yöntemin işleyişine en iyi örnek, bakkalların alıcılara yaptıkları kredili (veresiye) satışlar için tuttukları defterler gösterilebilir. Ay sonlarına kadar yapılan kredili satışların toplam tutarlarının tahsil edilmesinde, tahsil edilen tutar kadar, Alıcının hesabından düşülür, ancak aynı tutarın Kasa Hesabına giriş (borç) kaydı yapılmaz. Basit kayıt yönteminde, işletmenin mevcut değerleri ile kişilerin hesapları izlenmektedir. Bu yöntemde sermaye ve sonuç hesaplarına yer verilmemektedir.

44

ÇİFT TARAFLI KAYIT YÖNTEMİ

Her işlem en az iki hesaba yazılır.(Bilanço denklemi) Bir hesap borçlanırken karşılığı hesap alacaklandırılır. Borçlanan hesap/hesapların tutarı ile alacaklanan hesap/hesapların tutarı birbirine eşittir. Aynı zamanda muzaaf metod olarak adlandırılır.

Bir hesap borçlanırken karşılığı hesap alacaklandırılır. Borçlanan hesap/hesapların tutarı ile alacaklanan hesap/hesapların tutarı birbirine eşittir. Aynı zamanda muzaaf metod olarak adlandırılır.")

45

Çift yanlı işleme yöntemi kanunlarınızda "Bilanço Esası" olarak belirtilmektedir.

Bilanço esasında çok sayıda defter vardır. Defterlerin çokluğu, çift yanlı işleme yönteminin niteliğinden kaynaklanmaktadır. Bu defterlerin en önemlileri; yevmiye defteri (günlük defter), defteri kebir (büyük defter), envanter ve bilanço defterin ve kambiyo senetleri defterleri olarak sayılabilir.

, defteri kebir (büyük defter), envanter ve bilanço defterin ve kambiyo senetleri defterleri olarak sayılabilir.")

46

ÇİFT TARAFLI KAYIT YÖNTEMİ GEREĞİ YAPILMASI GEREKEN İŞLEMLER

İşe başlama bilançosunun düzenlenmesi, Belge ve bilgilerin derlenmesi Yevmiye defterine kayıt, Defter-i Kebire kayıt, Aylık Mizanın düzenlenmesi, Dönem sonu envanter işlemlerinin yapılması,

47

ÇİFT TARAFLI KAYIT YÖNTEMİ GEREĞİ YAPILMASI GEREKEN İŞLEMLER

Kesin mizanın düzenlenmesi, Dönem sonu bilançosunun ve dönem gelir tablosunun düzenlenmesi, Dönem hesaplarının kapatılması, Yeni döneme geçiş:Hesapların yeniden açılması.

48

İŞE BAŞLAMA BİLANÇOSUNUN DÜZENLENMESİ

Öncelikle işe başlanıldığı anda sahip olunan varlıklar ile borçlardan hareketle başlangıç sermayesi hesaplanır. Bu bilgiler bilanço çizelgesine aktarıldığında ise işletmenin işe başlama bilançosu düzenlenmiş olur.

49

İŞE BAŞLAMA BİLANÇOSUNUN DÜZENLENMESİ

Faaliyeti öteden beri süregelen işletmelerde ise önceki dönemin sonunda çıkartılmış olan bilanço (dönem sonu bilançosu), aynı zamanda dönem başı bilançosu olarak da kabul edilir.

, aynı zamanda dönem başı bilançosu olarak da kabul edilir.")

50

BELGE VE BİLGİLERİN DERLENMESİ

İşletmenin yaptığı mali, ekonomik ve hukuki nitelikteki işlemlerin muhasebe kayıtlarına alınabilmesi için işlemlerin dayandığı fatura, makbuz, hesap ekstrası, bordo, alındı vb. belgelerin derlenmesi gerekir.

51

YEVMİYE DEFTERİNE KAYIT

Yevmiye defteri, işlemlerin muhasebe terimleri ile tarih sırasına göre ve mevzuatta öngörülen kurallara uygun olarak kaydedildiği defterdir. Yevmiye defterine ilk olarak açılış kaydı yapılır. Bu kayıttan sonra günlük işlemler sırasıyla, belgelere dayanılarak ve yevmiye maddesi halinde yevmiye defterine kaydedilir(*). Yevmiye defterine işlemler yevmiye maddesi halinde yazılır. Yevmiye defterinde iki tarih çizgisi arasında yer alan terimlerin tümü bir yevmiye maddesini oluşturur. (*) İşe yeni başlayacak olan mükellefler 213 sayılı VUK nda sayılan defterleri; işe başlama tarihinden önce, öteden beri işe devam etmekte olan mükellefler ise defterlerin kullanılacağı yıldan önce gelen son ayda notere ibraz ederek tasdik ettirmek zorundadırlar (VUK madde 221)

. Yevmiye defterine işlemler yevmiye maddesi halinde yazılır. Yevmiye defterinde iki tarih çizgisi arasında yer alan terimlerin tümü bir yevmiye maddesini oluşturur. (*) İşe yeni başlayacak olan mükellefler 213 sayılı VUK nda sayılan defterleri; işe başlama tarihinden önce, öteden beri işe devam etmekte olan mükellefler ise defterlerin kullanılacağı yıldan önce gelen son ayda notere ibraz ederek tasdik ettirmek zorundadırlar (VUK madde 221)")

52

YEVMİYE DEFTERİ

53

YEVMİYE DEFTERİNE KAYIT

Bir işlemin yevmiye defterine kaydedilmeden önce yazıldığı, yetkili imzaları taşıyan ve bir yevmiye maddesindeki bilgileri içeren fişe muhasebe fişi denir. Muhasebe fişinin standart bir biçimi bulunmayıp, her işletme kendi ihtiyacına göre şekillendirir.

54

YEVMİYE DEFTERİNE KAYIT

Muhasebe fişlerinin kasa hesabını ilgilendiren işlemlere ilişkin olanlarına kasa fişi, kasa hesabı dışındaki hesapları ilgilendiren işlemlere ilişkin olanlarına ise mahsup fişi denir. Kasa fişi deyimi tahsil ve tediye fişlerini kapsar. Tahsil fişi bir paranın vezne tarafından alınması ve ilgili hesaba yazılması için; Tediye fişi ise bir paranın vezne tarafından ödenmesi ve ilgili hesaba işlenmesi için kesilip vezneye gönderilen fiştir. Tahsil fişinin borçlu hesabı, tediye fişinin ise alacaklı hesabı daima kasadır.

55

YEVMİYE DEFTERİNE KAYIT

Muhasebe uygulamasında öncelikle muhasebe fişlerine kaydedilen işlem, daha sonra yevmiye defterine ve defterikebire kaydedilir. Muhasebe işlemlerini bilgisayar ortamında yürüten işletmelerde ise yevmiye maddesinin öğeleri bilgisayara girilir.

56

YEVMİYE DEFTERİNE KAYIT

Bilgisayar da önceden yüklenen programa uygun olarak verileri ilgili defterlere kaydeder ve muhasebe fişini sistemden verir. Bu uygulamada yazıcıdan alınan muhasebe fişleri ilgililerce imzalanır ve işleme esas olan belgeler muhasebe fişlerine eklenerek saklanır.

57

YEVMİYE DEFTERİNE KAYIT

Yevmiye defterine kaydedilen işlemlerin toplamları, sayfa sonlarında ve aylık işlemlerin bitiminde alınarak, bir yandan yevmiye maddelerinin borç ve alacak tutarlarının birbirine eşit olup olmadığı denetlenirken öte yandan da o ana kadar yapılan işlemlerin parasal büyüklüğü belirlenir. Borç ve alacak sütunları toplamı arasında fark olması halinde, hatalı yevmiye kaydı belirlenerek tamamlayıcı madde ile düzeltilir ve defterin borç ve alacak sütunları arasında bulunması gereken eşitlik sağlanmış olur.

58

DEFTER-İ KEBİR Defterikebir, yevmiye defterine tarih sırasına göre kaydedilmiş olan işlemlerin niteliklerine göre sınıflandırılmış bir şekilde kaydedildiği hesapların bütünüdür.

59

DEFTER-İ KEBİR Aynı türden bir çok hesaptan oluşan defterikebirde bir isim altında görülen hesaplara ana hesap denir. Bu hesaplar bir işlem türü hakkında genel bilgi verirler. Örneğin satıcılara olan borcun tamamını ya da işletmenin banka hesaplarında bulunan toplam para mevcudunu satıcılar ya da bankalar hesabından görmek mümkündür. Satıcılara olan borcun dağılımını ya da banka hesaplarında bulunan paraların ayrıntısını görmek istediğimizde defterikebir kayıtları bu bilgileri veremeyecektir.

60

DEFTER-İ KEBİR Defterikebir hesabında topluca gösterilen işlemlerin ayrıntılarına göre izlendiği hesaplara ise tali (yardımcı) hesap bu hesapların kaydedildiği defterlere ise yardımcı defter denir.

hesap bu hesapların kaydedildiği defterlere ise yardımcı defter denir.")

61

Defter-i kebir hesabı ile tali hesap arasındaki ilişki:

Bir hesabın tümü ile ilgili bilgiler ana hesaptan, bu hesabın ayrıntısı ise tali hesaptan elde edilir. Ana hesap bir bütündür, tali hesaplar ise bu bütünü oluşturan parçalardır. İşletmede her ana hesap için tali hesap açılmasına gerek olmayabilir.

62

AYLIK MİZANIN DÜZENLENMESİ

Mizan, yevmiye defterine tarih sırasına göre kaydedilen işlemlerin defterikebire ve yardımcı defterlere, matematiksel açıdan doğru aktarılıp aktarılmadığını kontrol etmeye yarayan bir çizelgedir.

63

AYLIK MİZANIN DÜZENLENMESİ

Mizan bir yandan işlem büyüklüklerini, diğer yandan belirli tarihler itibariyle hesapların kalanlarını gösterdiği için finansal büyüklükler hakkında bilgi edinilmeyi sağlar.(*) (*) Bilgisayarlı uygulamada, muhasebe fişlerine kaydedilen işlemlerin yevmiye defterine, defterikebire ve yardımcı defterlere farklı geçmesi mümkün olmadığından mizanın kontrol görme fonksiyonu bulunmamaktadır.

(*) Bilgisayarlı uygulamada, muhasebe fişlerine kaydedilen işlemlerin yevmiye defterine, defterikebire ve yardımcı defterlere farklı geçmesi mümkün olmadığından mizanın kontrol görme fonksiyonu bulunmamaktadır.")

64

Mizanlar beli dönemler sonunda ve genellikle ay sonlarında düzenlenir.

Elle tutulan muhasebede mizan düzenlemek için sırasıyla aşağıdaki işlemler yapılır. ♦ Yevmiye defterinin toplamı alınır. ♦ Defterikebir hesaplarının borç ve alacak toplamları alınır. ♦ Hesaplar hesap planındaki sıraya göre borç ve alacak toplamları ile birlikte mizan cetveline geçirilir.

65

♦ Mizana geçirilen tutarların toplamı alınır ve bu toplamın yevmiye defterinin aynı tarih itibarıyla alınan toplamına eşit olması sağlanır. ♦ Her hesabın borç veya alacak bakiyesi bulunup “kalan” sütununa yazılır. ♦ Borç ve alacak kalanlarının toplamları alınır ve bunların birbiri ile eşitliği sağlanır.

66

MİZAN

67

KAYIT HATALARININ DÜZELTİLMESİ

Vergi Usul Kanununda, işlemlerin gerçekleştiği anda kayıtlara alınması ve bunların değişmezliğinin sağlanması için yevmiye defterinde yapılabilecek hataların, muhasebe kurallarına göre düzeltilebileceği; yevmiye defteri dışında kalan diğer defterlerdeki hataların ise hatalı kaydın üzeri çizilmek, üst ve yan tarafına ya da ilgili bulunduğu hesaba doğrusu yazılmak suretiyle giderilebileceği esası getirilmiştir.

68

ENVANTER İŞLEMLERİNİN YAPILMASI

Dönem sonunda düzenlenen genel geçici mizanda yer alan hesapların kalanları, işletmenin o dönem içindeki çalışmaları sonucunda öz sermayesinde meydana gelen artış veya eksilişi tam olarak göstermez.

69

ENVANTER İŞLEMLERİNİN YAPILMASI

Bunun sağlanabilmesi için hesap kalanları ile işletmenin o andaki bütün alacak ve borçlarının gerçek miktarlar arasında olabilecek farklılıkların giderilmesi bunun içinde envanter çıkartılması gerekir.

70

ENVANTER ÇIKARMAK Tartmak, ölçmek, saymak ve değerlendirmek yoluyla işletmeye dahil ekonomik değerleri (mevcutlar, alacaklar ve borçlar) kesin ve ayrıntılı olarak tespit etmektir.

kesin ve ayrıntılı olarak tespit etmektir.")

71

ENVANTER ÇIKARMAK Bu işlemler muhasebe dışı envanteri oluşturur. Muhasebe dışı envanter sırasında saptanan varlıklar ve borçlar ile hesap kalanları arasındaki farklılıkların giderilmesi, sonuç hesaplarının kapatılarak dönem kar veya zararının tespiti gb. işlemler ise muhasebe içi envanter olarak adlandırılır.

72

ENVANTER ÇIKARMAK Ticari mallar hesabının genel geçici mizanda yer alan tarihli durumu aşağıdaki gibidir.

73

Bu durumda işletmenin 90 milyar liralık mala sahip olması gerekir

Bu durumda işletmenin 90 milyar liralık mala sahip olması gerekir. Yapılan fiili sayımda 89 milyar liralık malın bulunması ve aradaki farklılığında işlemler sırasındaki kayıplardan kaynaklandığının anlaşılması halinde bu fark sonuç hesabına alınır.

74

İşletmenin dönem başındaki ve dönem sonundaki öz sermayeleri arasındaki fark (Dönem içinde öz sermayede yapılan artırma veya azaltmalar hariç) , dönem kar ve zararını gösterir.

, dönem kar ve zararını gösterir.")

75

KESİN MİZANIN DÜZENLENMESİ

Muhasebe içi envanter işlemleri yevmiye defteri ve defterikebire işlendikten ve sonuç hesapları Kar ve Zarar hesabına aktarılarak kapatıldıktan sonra Kesin Mizan denilen ve kalanlarından bilanço çizelgesi oluşturulan dönemin son mizanı düzenlenir. Kesin mizanın düzenlenmesi, aylık mizanlara göre bir farklılık göstermez. Kesin mizanda 6 lı ve 7 li hesaplar “0” bakiye verirler.

76

DÖNEM SONU BİLANÇOSUNUN DÜZENLENMESİ

Bilanço düzenlenmesi işlemi, kesin mizandaki kalanların bir düzen altında bilanço çizelgesine yerleştirilmesinden ibarettir. Mevcut ve alacak hesapları borç kalanı, sermaye ve borç hesapları da alacak kalanı vereceğinden; kesin mizanın borç kalanları bilançonun aktifini, alacak kalanları ise pasifini oluşturur.

77

GELİR TABLOSUNUN DÜZENLENMESİ

Sonuç hesaplarından yararlanılarak işletmenin o döneme ait “Gelir Tablosu” düzenlenir. Gelir tablosu, işletmenin bir hesap dönemi boyunca elde ettiği gelirleri, yüklendiği giderleri ve bu gelir ve giderlerin farkından oluşan dönem kar veya zararını gösterir. Gelir tablosu “hesap tipi” ve “rapor tipi” olmak üzere iki temel biçimde düzenlenebilir.

78

GELİR TABLOSUNUN DÜZENLENMESİ

Hesap tipi gelir tablosunda, çift taraflı bir tablonun sol tarafına giderler, sağ tarafına da gelirler yazılır. Gelirler giderlerden fazla ise farkı “kar” olarak tablonun sol tarafına yazılarak denklik sağlanır. Tersi durumda ise fark bu kez “zarar” olarak tablonun sağ tarafına yazılır.

79

GELİR TABLOSU

80

Rapor tipi gelir tablosunda ise satış gelirlerinden başlayarak gelirler toplanıp, giderler çıkarılmak suretiyle karın çeşitli aşamaları rapor edilir.

81

DÖNEM HESAPLARININ KAPATILMASI

Dönemsellik kavramı gereğince her hesap dönemi diğerinden bağımsız olduğundan, envanter işlemleri tamamlanıp kesin mizan ve kesin mizan kalanlarına dayanarak bilanço düzenlendikten sonra; o döneme ait hesapların kapatılarak hesap döneminin sona erdirilmesi gerekir.

82

DÖNEM HESAPLARININ KAPATILMASI

Bu nedenle dönem sonunda borç kalanı veren hesaplar bu kalanlar kadar alacaklandırılır, alacak kalanı veren hesaplar da bu kalanlar kadar borçlandırılırsa tüm hesaplar kapanmış olur. Dönem sonunda bu amaçla yapılan ve kesin mizanda borç kalanı veren hesapların alacaklı, alacak kalanı veren hesapların da borçlu yazıldığı yevmiye maddesine kapanış maddesi denir.

83

DÖNEM HESAPLARININ KAPATILMASI

Sürekli olan işletme ömrünün belirli aralıklara bölünmüş parçalarını oluşturan hesap dönemlerinden birinin bitiş anı, bir sonraki döneminde başlayış anıdır. Yeni dönemin işlemleri, işletmenin dönem başındaki durumunun kayıtlara alınmasıyla başlar.

84

DÖNEM HESAPLARININ KAPATILMASI

Dönem başı durumunun kayıtlara alınması için önceki dönemin sonunda yapılan kaydın tersi yapılarak eski dönem defterinde kapatılan hesaplar, aynen ve yeniden yeni dönem defterinde açılmış olur. Diğer bir deyişle önceki dönem sonu kesin mizanında borç kalanı veren hesaplar borçlandırılmak, alacak kalanı veren hesaplar da alacaklandırılmak suretiyle bir yevmiye maddesi düzenlenir. Bu maddeye açılış maddesi denir.

85

HESAP KAVRAMI VE HESAPLARIN İŞLEYİŞİ

86

HESAP KAVRAMI VE HESAPLARIN İŞLEYİŞİ

HESABIN TANIMI VE İŞLEYİŞİ HESAPLARIN İŞLEYİŞ KURALLARI BİLANÇO TEMEL DENKLEMİ VE SİSTEMATİĞİ HESAP PLANI KODLAMA SİSTEMATİĞİ HESAP PLANLARI HESAPLARIN ANLATILMASI

87

HESABIN TANIMI VE İŞLEYİŞİ

Hesap, bilanço içeriğini oluşturan herhangi bir unsurda (mevcutlar, alacaklar, sermaye ve borçlar) dönem içerisinde yapılan işlemler sebebiyle meydana gelen artış ve azalışların kaydedildiği çift yanlı bir çizelgedir.

dönem içerisinde yapılan işlemler sebebiyle meydana gelen artış ve azalışların kaydedildiği çift yanlı bir çizelgedir.")

88

HESABIN TANIMI VE İŞLEYİŞİ

Hesaplar ilk kez hesabın borç yada alacak yanına işlem yazılmak suretiyle kullanılmaya başlanır.“Hesap Açma” Bir işlemin hesabın borcuna yazılması “hesabın borçlandırılması”, Bir işlemin hesabın alacağına yazılması “hesabın alacaklandırılması”,

89

HESAPLARIN İŞLEYİŞ KURALLARI (KARAR AĞACI)

")

90

BİLANÇO TEMEL DENKLEMİ

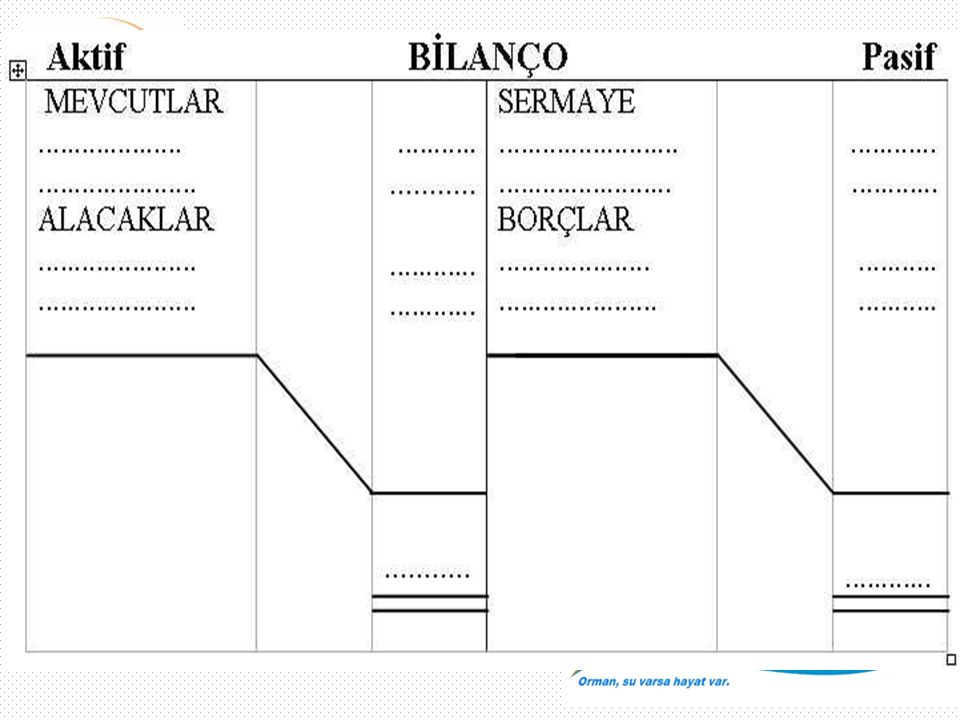

Bilanço: Bir işletmenin belli bir tarihte sahip olduğu varlıklar ile bu varlıkların sağlandığı kaynakları gösteren tablodur. Bilanço tanımı temelinde bilanço temel eşitliği (muhasebenin temel denklemi); Mevcutlar+Alacaklar=Sermaye+Borçlar yada Varlıklar- Borçlar= Sermaye

; Mevcutlar+Alacaklar=Sermaye+Borçlar. yada. Varlıklar- Borçlar= Sermaye.")

91

Gerçekleştirilen mali işlemler, bilanço temel denklemi üzerinde değişikliğe neden olur.

Örneğin TL sermaye konularak işletme kurulduğunda temel denklik; Mevcutlar+Alacaklar=Sermaye+Borçlar = Örneğin TL mal alınıp, TL borçlanıp kalanı nakden ödendiğinde temel denklik; =

92

Varlıklar = Sermaye + Borçlar Aktif = Pasif VARLIKLAR = KAYNAKLAR

Eşitliğin sol yanı sahip olunan varlıkları, sağ yanı ise bunların sermaye koyma ya da borçlanma yolu ile karşılandığını ifade eder. Bilanço bu eşitliğin bir çizelge haline getirilmiş şeklidir. Bu çizelgede eşitliğin sol yanında kalan bölüme aktif, sağ yanında kalan bölüme pasif denir. Bir diğer ifadeyle; mevcutlar ve alacaklar aktifi, sermaye ve borçlar ise pasifi oluşturur. Varlıklar = Sermaye + Borçlar Aktif = Pasif VARLIKLAR = KAYNAKLAR PASİF AKTİF BİLANÇO

94

AKTİF BİLANÇO PASİF I.DÖNEN VARLIKLAR 3 KISA VADELİ YABANCI KAYNAKLAR

10 HAZIR DEĞERLER 11 MENKUL KIYMETLER 12 TİCARİ ALACAKLAR 13 DİĞER ALACAKLAR 15 STOKLAR 18 GELECEK AYLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 19 DİĞER DÖNEN VARLIKLAR II. DURAN VARLIKLAR 22 TİCARI ALACAKLAR 23 DİĞER ALACAKLAR 24 MALİ DURAN VARLIKLAR 25 MADDİ DURAN VARLIKLAR 26 MADDİ OLMAYAN DURAN VARLIKLAR 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR 28 GELECEK YILLARA AİT GİDERLER 29 DİĞER DURAN VARLIKLAR 3 KISA VADELİ YABANCI KAYNAKLAR 30 MALİ BORÇLAR 32 TİCARİ BORÇLAR 33 DİĞER BORÇLAR 34 ALINAN AVANSLAR 4 UZUN VADELİ YABANCI KAYNAKLAR 40 MALİ BORÇLAR 42 TİCARİ BORÇLAR 43 DİĞER BORÇLAR 44 ALINAN AVANSLAR 5 ÖZKAYNAKLAR 50 ÖDENMİŞ SERMAYE 52 SERMAYE YEDEKLERİ 54 KÂR YEDEKLERİ 57 GEÇMİŞ YILLAR KÂRLARI 58 GEÇMİŞ YILLAR ZARARLARI 59 DÖNEM NET KÂRI (ZARARI)

")

95

Varlıklar; işletmenin sahip olduğu para, mal, makine, bina, taşıt gibi “maddi”; haklar, şerefiyeler, kuruluş giderleri gibi “maddi olmayan” değerlerden ve işletmenin alıcılardan, personelden, diğer üçüncü şahıslardan olan alacaklarından meydana gelir. Pasifin bölümlerinden olan “sermaye”, işletme sahibi ya da sahiplerinin işletmeye sermaye olarak verdiği değerlerden doğma haklarını, “borçlar” bölümü ise işletmenin satıcılara, bankalara, personele ve diğer üçüncü kişilere olan borçlarını gösterir.

96

MALİ İŞLEMLERİN BİLANÇOYA ETKİSİ

Bilanço temel eşitliği, gerçekleşen mali işlemler sonucunda bir çok değişikliklere uğrar. Ancak, varlıklar kaynaklardan az veya çok olamayacağından, eşitlik sürekli olarak korunur. Örneğin; Satıcılardan veresiye mal alınması, peşin parayla mal satılması, kasadaki paranın bankadaki vadeli hesaba yatırılması gibi işlemler bilanço denkleminin yapısını değiştirir, ancak eşitlik hiçbir zaman için değişmez.

97

AKTİF BİLANÇO PASİF 3 KISA VADELİ YABANCI KAYNAKLAR

30 MALİ BORÇLAR 300-BANKA KREDİLERİ 32 TİCARİ BORÇLAR 320-SATICILAR 4 UZUN VADELİ YABANCI KAYNAKLAR 40 MALİ BORÇLAR 42 TİCARİ BORÇLAR 5 ÖZKAYNAKLAR 50 ÖDENMİŞ SERMAYE 500-SERMAYE HESABI 57 GEÇMİŞ YILLAR KÂRLARI 570-GEÇMİŞ YIL KAR 58 GEÇMİŞ YILLAR ZARARLARI 59 DÖNEM NET KÂRI (ZARARI) TOPLAM I.DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100-KASA HESABI 102-BANKA HESABI 11 MENKUL KIYMETLER 12 TİCARİ ALACAKLAR 120-ALICILAR HESABI 19 DİĞER DÖNEN VARLIKLAR II. DURAN VARLIKLAR 25 MADDİ DURAN VARLIKLAR 252-BİNALAR HESABI 26 MADDİ OLMAYAN DURAN VARLIKLAR 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR TOPLAM

TOPLAM I.DÖNEN VARLIKLAR HAZIR DEĞERLER. 100-KASA HESABI BANKA HESABI MENKUL KIYMETLER. 12 TİCARİ ALACAKLAR. 120-ALICILAR HESABI DİĞER DÖNEN VARLIKLAR. II. DURAN VARLIKLAR MADDİ DURAN VARLIKLAR. 252-BİNALAR HESABI MADDİ OLMAYAN DURAN VARLIKLAR. 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR. TOPLAM")

98

GERÇEKLEŞTİRİLEN KAYDA TABİ BİR İŞLEM VE BİLANÇOYA ETKİSİ

İşletmenin kasasındaki nakit mevcudundan TL banka hesabına yatırılmıştır.

99

AKTİF BİLANÇO PASİF 3 KISA VADELİ YABANCI KAYNAKLAR

30 MALİ BORÇLAR 300-BANKA KREDİLERİ 32 TİCARİ BORÇLAR 320-SATICILAR 4 UZUN VADELİ YABANCI KAYNAKLAR 40 MALİ BORÇLAR 42 TİCARİ BORÇLAR 5 ÖZKAYNAKLAR 50 ÖDENMİŞ SERMAYE 500-SERMAYE HESABI 57 GEÇMİŞ YILLAR KÂRLARI 570-GEÇMİŞ YIL KAR 58 GEÇMİŞ YILLAR ZARARLARI 59 DÖNEM NET KÂRI (ZARARI) TOPLAM I.DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100-KASA HESABI 102-BANKA HESABI 11 MENKUL KIYMETLER 12 TİCARİ ALACAKLAR 120-ALICILAR HESABI 19 DİĞER DÖNEN VARLIKLAR II. DURAN VARLIKLAR 25 MADDİ DURAN VARLIKLAR 252-BİNALAR HESABI 26 MADDİ OLMAYAN DURAN VARLIKLAR 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR TOPLAM

TOPLAM I.DÖNEN VARLIKLAR HAZIR DEĞERLER. 100-KASA HESABI BANKA HESABI MENKUL KIYMETLER. 12 TİCARİ ALACAKLAR. 120-ALICILAR HESABI DİĞER DÖNEN VARLIKLAR. II. DURAN VARLIKLAR MADDİ DURAN VARLIKLAR. 252-BİNALAR HESABI MADDİ OLMAYAN DURAN VARLIKLAR. 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR. TOPLAM")

100

GERÇEKLEŞTİRİLEN KAYDA TABİ BİR İŞLEM VE BİLANÇOYA ETKİSİ

İşletmenin bankaya olan kredi borcunun TL lik kısmı banka hesabından aktarma suretiyle ödenmiştir.

101

AKTİF BİLANÇO PASİF 3 KISA VADELİ YABANCI KAYNAKLAR

30 MALİ BORÇLAR 300-BANKA KREDİLERİ 32 TİCARİ BORÇLAR 320-SATICILAR 4 UZUN VADELİ YABANCI KAYNAKLAR 40 MALİ BORÇLAR 42 TİCARİ BORÇLAR 5 ÖZKAYNAKLAR 50 ÖDENMİŞ SERMAYE 500-SERMAYE HESABI 57 GEÇMİŞ YILLAR KÂRLARI 570-GEÇMİŞ YIL KAR 58 GEÇMİŞ YILLAR ZARARLARI 59 DÖNEM NET KÂRI (ZARARI) TOPLAM I.DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100-KASA HESABI 102-BANKA HESABI 11 MENKUL KIYMETLER 12 TİCARİ ALACAKLAR 120-ALICILAR HESABI 19 DİĞER DÖNEN VARLIKLAR II. DURAN VARLIKLAR 25 MADDİ DURAN VARLIKLAR 252-BİNALAR HESABI 26 MADDİ OLMAYAN DURAN VARLIKLAR 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR TOPLAM

TOPLAM I.DÖNEN VARLIKLAR HAZIR DEĞERLER. 100-KASA HESABI BANKA HESABI MENKUL KIYMETLER. 12 TİCARİ ALACAKLAR. 120-ALICILAR HESABI DİĞER DÖNEN VARLIKLAR. II. DURAN VARLIKLAR MADDİ DURAN VARLIKLAR. 252-BİNALAR HESABI MADDİ OLMAYAN DURAN VARLIKLAR. 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR. TOPLAM")

102

HESAP PLANI KODLAMA SİSTEMATİĞİ

Hesaplar, hesap planında belirli bir sıralama içinde bulunur. Sıralama, hesapların kodlanması ile sağlanır. Hesapların kodlanması, işlemlerin bilgisayara yüklenmesi bakımından zorunludur. İşlemlerini elle kaydeden işletmelerde de kodlama, bir yandan bunların sıralarının korunmasını sağlarken diğer yandan uzun hesap isimleri yerine sadece harf ve sayıların yazılması ve söylenmesi yoluyla emek ve zaman tasarrufu sağlar.

103

HESAP PLANI KODLAMA SİSTEMATİĞİ

Tekdüzen hesap planında ondalık (desimal) sistem esas alınmış ve üç haneli defteri kebir hesapları düzeyinde bir kodlama yapılmıştır. Bu sistemde 0’dan 9’a kadar her sayı bir hesap grubuna verilir. Her hesap grubu alt gruba, her alt grup da ikinci bir alt gruba bölünebilir.

sistem esas alınmış ve üç haneli defteri kebir hesapları düzeyinde bir kodlama yapılmıştır. Bu sistemde 0’dan 9’a kadar her sayı bir hesap grubuna verilir. Her hesap grubu alt gruba, her alt grup da ikinci bir alt gruba bölünebilir.")

104

I.DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 100.01.TL KASASI

DÖVİZ KASASI 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞER HAZIR DEĞERLER 11 MENKUL KIYMETLER 12 TİCARİ ALACAKLAR 120 ALICILAR 121 ALACAK SENETLERİ 122 ALACAK SENETLERİ REESKONTU (-) .

108 DİĞER HAZIR DEĞERLER. 11 MENKUL KIYMETLER TİCARİ ALACAKLAR. 120 ALICILAR ALACAK SENETLERİ. 122 ALACAK SENETLERİ REESKONTU (-) .")

105

HESAPLARIN İŞLEYİŞ KURALLARI

106

BİLANÇO HESAPLARI Bu grupta yer alan hesaplar bilançodaki konumlarına göre; aktif hesaplar – pasif hesaplar olarak ikiye ayrılır. Aktif hesaplar, işletmenin sahip olduğu varlıkları izlediklerinden “varlık hesapları”,

107

BİLANÇO HESAPLARI Pasif hesaplar ise bunların sağlandığı kaynakları izlediklerinden, “kaynak hesapları” olarak da, isimlendirilir.

108

GELİR TABLOSU HESAPLARI

İşletmenin öz sermayesinde meydana gelen artış ve eksilişleri izlemek üzere açılan sonuç hesapları, kendi içerisinde gelir hesapları ve gider hesapları olmak üzere ikiye ayrılır.

109

BİLGİ HESAPLARI Nazım Hesaplar olarak adlandırılır ve işletmenin ihtiyacına göre oluşturulur.

110

VARLIK HESAPLARI Varlık hesapları işletmenin sahip olduğu mevcutlar ile alacaklarının izlendiği hesaplardır. Bu hesaplarda kural olarak ilk kayıt hesabın borcuna yapılır. Varlıklarda, yani mevcut ve alacaklarda bir artış olması halinde, söz konusu mevcut veya alacağın izlendiği hesap borçlanır. Örneğin peşin mal satışı işleminde kasaya para girişi olacağı için, Kasa Hesabı borçlandırılır.

111

Varlıklardaki artışlar; ilgili hesaba borç, azalışlar alacak yazılır.

Varlıklarda, yani mevcut ve alacaklarda bir azalış olması halinde söz konusu mevcut veya alacağın izlendiği hesap alacaklanır. Örneğin satıcılara olan borcun banka hesabındaki paradan ödenmesi işleminde bankadaki parada azalma olacağından Bankalar Hesabı alacaklandırılır. Varlıklardaki artışlar; ilgili hesaba borç, azalışlar alacak yazılır.

112

AKTİF HESAPLAR ARTIŞ AZALIŞ BORÇ KALANI (VARLIK)

Borç ……………..HESABI Alacak ( + ) ( - ) ARTIŞ AZALIŞ BORÇ KALANI (VARLIK)

( - ) ARTIŞ. AZALIŞ. BORÇ KALANI (VARLIK)")

113

KAYNAK HESAPLARI Kaynak hesapları, işletmenin sahip olduğu varlıkların sağlandığı öz ve yabancı kaynaklardaki değişimlerin izlendiği hesaplardır. Kaynaklarla ilgili hesaplara ilk kayıt, kural olarak ilgili hesabın alacağına yazılır. Kaynaklarda, yani, öz sermaye ve borçlarda bir artış olması halinde, söz konusu öz sermaye veya borcun izlendiği hesap alacaklanır. Örneğin; İşletmeye senetli bir mal alımı halinde Borç Senetleri Hesabı alacaklandırılır.

114

Kaynaklardaki artışlar; ilgili hesaba alacak, azalışlar borç yazılır.

Öz sermaye veya borçlarda bir azalma olması halinde söz konusu öz sermaye veya borcun izlendiği hesap borçlanır. Örneğin, Borç Senetleri Hesabında kayıtlı olan bir senedin vadesinde ödenmesi halinde Borç Senetleri Hesabı borçlandırılır. Kaynaklardaki artışlar; ilgili hesaba alacak, azalışlar borç yazılır.

115

PASİF HESAPLAR ARTIŞ AZALIŞ ALACAK KALANI (YABANCI KAYNAK)

Borç ……………..HESABI Alacak ( - ) ( + ) ARTIŞ AZALIŞ ALACAK KALANI (YABANCI KAYNAK)

( + ) ARTIŞ. AZALIŞ. ALACAK KALANI. (YABANCI KAYNAK)")

116

SONUÇ HESAPLARI İşletmenin yaptığı işlemlerden bazıları dışarıdan işletmeye bir kaynak akımına, bazıları da işletmeden dışarıya bir kaynak akımına neden olabilir. Öz kaynağı artıran akımlara “gelir”, azaltan akımlara da “gider” denir. İşletme esas sermayesini izlemekle görevli olan sermaye hesabının kalanının, her gelir veya gider yaratan işlem ile azaltılıp çoğaltılması işlemlerinin doğurduğu sonuçların saptanıp analiz edilmesini imkansız kılar. Bunun yerine, öz sermayedeki artışları izlemek üzere gelir hesapları; azalışları izlemek üzere de gider hesapları kullanılır.

117

Sonuç hesapları, öz sermayedeki artış ve eksilişleri izlemekle kullandıklarından, sermaye hesabına paralel şekilde çalışır. Sermaye hesaplarının çalışmasına ilişkin temel kural sonuç hesapları içinde geçerlidir. İşletmede bir gelir doğduğu zaman, öz sermaye arttığından, ilgili gelir hesabının alacağına yazılır. Bu gelirde bir azalma olursa o zaman da hesap borçlanır. İşletmede bir gider doğduğu zaman, öz sermaye azaldığından, ilgili gider hesabı borçlanır. Bu giderlerde bir azalma olursa o zaman da hesap alacaklanır.

118

Bütün bu sonuç hesapları, dönem bitiminde, Kar ve Zarar hesabına devredilerek kapatılır. Giderler Kar ve Zarar Hesabının borcunu, gelirler ise alacağını oluşturur. Gelirler > giderler ise aradaki fark Gelir tablosunda ve Bilançoda “Kar” olarak, gelirler< giderler ise “Zarar” olarak yer alır.

119

Bir gider doğduğunda ilgili gider hesabı borçlanır, bir gelir doğduğunda ilgili gelir hesabı alacaklanır. Sonuç hesapları dönem sonlarında Kar ve Zarar Hesabına aktarılarak kapatılır.

120

NAZIM HESAPLARI Nazım Hesaplar, bir işletmenin yükümlülüklerini, hak doğurabilecek işlemlerini, ve muhasebe disiplini altında izlemek istediği bilgileri kaydettiği hesaplardır. Nazım hesaplara yapılan kayıtlar, yapıldıkları anda gerçek bir varlık ve kaynağı temsil etmedikleri için; Nazım hesaplar varlık, kaynak ve sonuç hesapları ile karşılaştırılmaz.

121

NAZIM HESAPLARI Nazım hesaplar gurubunda yer alan hesapların kalanları bilançoda varlık ve kaynaklar dışında ayrıca gösterilir. Bilançoya varlıklar ile kaynaklar yazıldıktan ve toplamları alındıktan sonra nazım hesaplar kaydedilir. Ya da, bilançonun doğru yorumlanabilmesi için bu hesaplardaki bilgilerden gerekli olanlar “bilanço dipnotları” nda gösterilir.

122

NAZIM HESAPLARI Nazım hesaplarda izlenecek işlemler iki veya daha fazla nazım hesap arasında muhasebeleştirilir. Nazım hesaplar diğer hesaplarla karşılaştırılmaz.

123

HESAPLARIN İŞLEYİŞ KURALLARI- ÖZET

VARLIK HS:Varlıklardaki artışlar; ilgili hesaba borç, azalışlar alacak yazılır. KAYNAK HS: Kaynaklardaki artışlar; ilgili hesaba alacak, azalışlar borç yazılır. SONUÇ HS: Bir gider ortaya çıktığında ilgili gider hesabı borçlanır, bir gelir ortaya çıktığında ilgili gelir hesabı alacaklanır. Sonuç hesapları dönem sonunda K/Z hesabına aktarılarak dönem kar/zararı tespit edilir.

124

HESAPLARIN İŞLEYİŞ KURALLARI- ÖZET

NAZIM HS: Nazım hesaplar varlık, kaynak ve sonuç hesapları ile karşılaştırılmaz. Nazım hesaplarda izlenecek işlemler iki veya daha fazla nazım hesap arasında muhasebeleştirilir.

125

Gelir-Gider Hesapları Kar veya Zarar Hesabı Aktif Pasif Gider Hes.

İşlem Bilanço Hesapları Gelir-Gider Hesapları Kar veya Zarar Hesabı Aktif Pasif Gider Hes. Gelir Hes. İlk açılış Borç Alacak Borç-Alacak Borç kaydı Artırır Azaltır Karı Azaltır, Zararı artırır. Alacak kaydı Karı artırır, zararı azaltır Borç bakiyesi Mevcut Varlıklar - Gider > Gelir = Zarar Alacak bakiyesi Mevcut Kaynaklar Gider < Gelir = Kar

126

HESAP İŞLEYİŞLERİNE İLİŞKİN AÇIKLAMALAR VE ÖRNEK UYGULAMALAR

127

DÖNEN VARLIKLAR Dönen varlıklar ana hesap grubu; nakit olarak veznede veya bankada tutulan değerler ile normal koşullarda en fazla bir yıl veya faaliyet dönemi içinde paraya çevrilmesi, tüketilmesi veya tahsil edilmesi öngörülen varlık ve alacak unsurlarını kapsar.

128

Dönen varlıklar ana hesap grubu;

10-HAZIR DEĞERLER 11-MENKUL KIYMETLER 12-TİCARİ ALACAKLAR 13-DİĞER ALACAKLAR 15-STOKLAR 17-YILLARA YAYGIN İNŞAAT VE ONARIM MALİYETLERİ 18-GELECEK AYLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 19-DİĞER DÖNEN VARLIKLAR

129

Hazır değerler hesap grubu, nakit olarak veznede veya bankada bulunan değerler ile paraya çevrilme imkânı bulunan varlıkları kapsar. Hazır değerler, niteliklerine göre bu grup içinde açılacak aşağıdaki hesaplardan oluşur:

130

10- hazir değerler hesap grubu

100 Kasa Hesabı 101 Alınan Çekler Hesabı 102 Bankalar Hesabı 103 Verilen Çekler ve Gönderme Emirleri Hesabı (-) 105 Döviz Hesabı 106 Döviz Gönderme Emirleri Hesabı (-) 108 Diğer Hazır Değerler Hesabı

105 Döviz Hesabı. 106 Döviz Gönderme Emirleri Hesabı (-) 108 Diğer Hazır Değerler Hesabı.")

131

100 Kasa hesabI Kasa hesabı, muhasebe birimi veznelerince, kanunî dolaşım niteliğine sahip ulusal paraların alınması, verilmesi ve saklanmasına ilişkin işlemlerin izlenmesi için kullanılır. Muhasebe birimlerine döviz olarak intikal eden tutarlar bu hesapla ilişkilendirilmez.

132

Örnek: İstanbul Döner Sermaye İşletmesi tarafından KDV dahil 600,00 TL değerinde nakit olarak Avlanma pulu satışı yapılmıştır.

133

Avlanma pulu için işletme müdürlüğüne nakit olarak avans verilmesi,

Not:Bütçe Gelirleri Hesabı, işletmelerin mevzuatı veya bütçeleri gereğince bütçe geliri olarak belirlenen ve bunlardan nakden veya mahsuben yapılan tahsilatın izlenmesi için kullanılır. Örnekte işletmeye ait olduğu kesinleşen bir tahsilat bulunmamaktadır.

134

Avlanma Pul bedelinin 300,00 TL sinin avanstan mahsup edilmesi ve geri kalan tutarın hak sahibine ödenmesi,

135

Örnek; Yapılan kasa sayımı sonucu kayıtlara göre kasada 750,00 TL fazlalık olduğu tespit edilmiştir.

136

Daha sonra yapılan araştırmada, fazlalığın 500

Daha sonra yapılan araştırmada, fazlalığın TL’sinin tahsil edilen geçici teminatın kayıtlara alınmamasından kaynaklandığı, 250.-TL’nin ise nedeni tespit edilememiştir.

137

Örnek; İşletme adına mal almak üzere personele kasadan avans verilmesi,

138

Personel ilk madde ve malzeme alımına ilişkin 354

Personel ilk madde ve malzeme alımına ilişkin 354.-TL (KDV dahil) tutarında mahsup evrakını ve artan parayı muhasebe birimine teslim etmiştir.

tutarında mahsup evrakını ve artan parayı muhasebe birimine teslim etmiştir.")

139

Örnek; Gün sonunda kasada biriken tutarın bankaya yatırılmak üzere teslimat müzekkeresi düzenlenmesi,

140

Bankadan alınan hesap özet cetveline göre ilgili tutarın hesaplara intikal ettiğinin anlaşılması,

141

101-ALINAN ÇEKLER HESABI Alınan çekler hesabı, muhasebe birimlerinin yapacakları her türlü tahsilat karşılığında muhasebe birimine hitaben düzenlenmiş banka çekleri ve özel finans kurumlarının çekleri ile muhasebe yetkilisi mutemetleri tarafından muhasebe birimine teslim edilen aynı nitelikteki çeklerin izlenmesi için kullanılır.

142

Bu şekilde alınan çekler karşılığında alındı belgesi verilir ve alındı belgesinin üzerine “Çekle tahsil edilmiştir” kaşesi basılır. Muhasebe birimlerine veya muhasebe yetkilisi mutemetlerine verilen çekler düzenlenecek dört nüsha teslimat müzekkeresi ile tahsil için bankaya gönderilir. Tahsil için bankaya gönderilen çekler, bu hesabın yardımcı hesaplarına kaydedilerek izlenir.

143

Örnek; Avlanma Pulu bedelinin çekle tahsili,

144

Çeklerin tahsil için bankaya gönderilmesi

Çek karşılığının bankaca tahsil edildiğinin bildirilmesi

145

Örnek; Veznede yapılan alınan çeklerin sayımı sonucunda noksan çıkması

146

Sayım noksanının alıcının işletmeye olan borcuna karşılık verdiği 150,00 TL çekin kayıtlara 300,00 TL olarak aktarılmasından kaynaklandığı anlaşılmıştır.

147

102- BANKALAR HESABI Bankalar hesabı, muhasebe birimleri adına bankaya yatırılan paralar ve bankaya tahsil için verilen çeklerden tahsil işlemi tamamlananlar ile muhasebe birimlerince düzenlenen çek ve gönderme emirlerinden ödendiği veya gönderildiği bildirilen çek ve gönderme emri tutarlarının izlenmesi için kullanılır.

148

Muhasebe birimlerince bir gün içinde tahsil edilen paralardan, ertesi gün kasadan yapılacak ödemeler için ayrılacak tutar alıkonularak, fazlası düzenlenecek teslimat müzekkeresi ile bankaya yatırılır. Muhasebe birimlerince, hesaplarının bulunduğu bankalardan nakden yapılacak ödemeler için bu bankaların kendi çekleri; ödeme yapılacak kişilerin hesaplarına aktarılacak tutarlar ile bankalarda açtırılacak krediler için “Gönderme Emri” düzenlenir. Muhasebe birimlerince, bankalar nezdindeki döviz hesabından yapılacak ödemelerde ise “Döviz Gönderme Emri” kullanılır.

149

Gönderme emri ve döviz gönderme emrinin elektronik ortamda düzenlenmesi ve ilgili bankaya gönderilmesi hususunda düzenlemeler yapmaya Bakanlık yetkilidir. Muhasebe birimlerinin hesabı bulunan bankalarca, bir gün içinde muhasebe birimi adına tahsil edilen tutarlar ile karşılığında onaylanan veya düzenlenen alındıların tarih ve numaralarını; muhasebe birimi adına ödenen veya gönderilen tutarlar ile bunlara ait çek ve gönderme emirlerinin tarih ve numaralarını gösteren iki nüsha banka hesap özet cetveli düzenlenerek ertesi gün muhasebe birimine gönderilir. Banka hesap özet cetvelinin bir nüshası muhasebe işlem fişine bağlanır,

150

diğer nüshası ise açılacak bir dosyada muhafaza edilir

diğer nüshası ise açılacak bir dosyada muhafaza edilir. Tahsilat ve ödemeleri ayrıntılı olarak gösteren cetvelin, bankaca, en geç ertesi gün düzenlenerek onaylandıktan sonra teslimat müzekkeresi ve gönderme emirlerinin ikinci nüshalarıyla birlikte muhasebe birimine gönderilmesi ve muhasebe birimlerinin de bu cetveli araması gerekir.

151

Örnek: Hatay Döner Sermaye İşletmesi tarafından KDV dahil 600,00 TL değerinde Avlanma pulu satışı yapılmıştır.

152

Örnek; Tahsilat için bankaya gönderilen alınan çekin tutarının banka hesabına geçtiğinin anlaşılması.

153

Örnek; Bankadan alınan hesap özet cetvelinden daha önce düzenlenen çek ve gönderme emirlerinin bankaca ödendiği veya gönderildiği anlaşılmıştır.

154

Örnek; Bankadan alınan hesap özet cetvelinden banka tarafından hesaplanıp muhasebe biriminin hesabına faiz gelirinin aktarılması,

155

Örnek; Bankadan alınan hesap özet cetvelinden muhasebe biriminin hesabında mahiyeti tespit edilemeyen tutar bulunması,

156

Söz konusu tutarın Merkez Saymanlığınca sehven gönderildiğinin anlaşılması,

Söz konusu tutarın Merkez Saymanlığınca gönderildiğinin anlaşılması,

157

Örnek; Şartname ve teminat bedelinin muhasebe biriminin banka hesabına yatırıldığının anlaşılması,

158

Örnek; Teminat bedelinin gelir olarak kayıtlara alınması,

159

103- VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI

Verilen çekler ve gönderme emirleri hesabı, muhasebe birimlerinin hesaplarının bulunduğu bankalardan çekle veya gönderme emri düzenlemek suretiyle yaptıracakları ödeme ve göndermelerin izlenmesi için kullanılır. Muhasebe birimlerinin hesaplarının bulunduğu bankalardan yaptırılacak ödemeler için bu bankaların kendi çekleri düzenlenir. Çek, muhasebe birimlerince doldurulduktan sonra dip koçanı, çeki alana imzalattırılarak ilgiliye verilir.

160

Çeklerin rakam ve yazı ile okunaklı bir şekilde doldurulması gerekir

Çeklerin rakam ve yazı ile okunaklı bir şekilde doldurulması gerekir. Düzenlenen çekin numarası muhasebeleştirme belgelerinin ilgili sütununa yazılır. Muhasebe birimlerinin banka hesabından, ilgililerin hesaplarına gönderilecek olan tutarlar ile bankalarda açtırılan krediler için gönderme emri düzenlenir.

161

Gönderme emri, muhasebe yetkilisince görevlendirilecek bir memur tarafından günlük olarak, banka yetkililerine zimmetle teslim edilir. Muhasebe yetkilisi tarafından bu konuda görevlendirilecek memurun adı, soyadı ve imza örneği daha önce bankaya yazılı olarak bildirilir. Teslim işlemi, muhasebe birimince iki nüsha olarak “Döviz Gönderme Emri” ifadesinin üzeri çizilerek düzenlenen “Gönderme Emri/Döviz Gönderme Emri Teslim Tutanağı”nın banka yetkilisine imzalatılması suretiyle gerçekleştirilir. Tutanağın ilk nüshası bankada alıkonulur, ikinci nüshası ise görevli memura geri verilir ve bu nüsha muhasebe biriminde açılacak ayrı bir dosyada tarih sırasına göre saklanır. Bankaca, gönderme emrinin bir nüshası alıkonulup, bir nüshası paranın gönderilmesi veya istenilen hesaba aktarılmasından sonra onaylanarak muhasebeleştirme belgesine bağlanmak üzere banka hesap özet cetveli ile birlikte muhasebe birimine iade edilir.

162

Örnek; İşletme Müdürlüğünce demirbaş alımı yapılmıştır.

Örnek; Merkez Saymanlık tarafından nakit ihtiyacı olarak Mersin İşletmeye nakit aktarması.

163

a) Merkez Muhasebe Biriminin kaydı,

b) Mersin Muhasebe Biriminin kaydı

Mersin Muhasebe Biriminin kaydı.")

164

Örnek; Kasa ihtiyacı için bankadan çekilmek üzere veznedar adına çek düzenlenmesi,

Bankadan gelen hesap özet cetvelinden, çek ve gönderme emirlerinin ödendiği görülmüştür.

165

Örnek; Yolluk Avansı ödenmesi,

166

Avansın mahsup edilmesi,

167

105- DÖVİZ HESABI Döviz hesabı, muhasebe birimi veznelerince tahsil edilen veya her ne şekilde olursa olsun muhasebe birimlerinin banka hesaplarına intikal eden konvertibl döviz tutarları ile bunlardan yapılan ödeme, iade ve göndermelerin izlenmesi için kullanılır. Muhasebe birimlerine teslim edilen konvertibl yabancı paralarla, mevzuatı gereği döviz cinsinden tahsili gereken yabancı paralardan konvertibl olanlar bu hesaba kaydedilir.

168

Konvertibl olmayan yabancı paralar döviz hesabı yerine, dönen varlıklar ana hesap grubunda yer alan, menkul kıymetler hesap grubundaki ilgili hesaplara kaydedilir. Muhasebe birimlerince, mevzuatı gereği ihale teminatı olarak kabul edilen konvertibl yabancı paralar, alındığı tarihteki Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden, bu hesaba kaydedilerek ilgili emanet nitelikli hesaba alınır. Teminat olarak teslim edilen kişi malı dövizlerden herhangi bir nedenle gelir kaydedilmesi gerekenler, kayıtlı değerleri üzerinden hesaplardan çıkarılır ve işlem tarihindeki Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden bu hesaba alınarak ilgili hesaba kaydedilir.

169

Tahsil edilen dövizler muhasebe birimi hesabının bulunduğu banka şubesi nezdinde açtırılacak döviz tevdiat hesabına gün sonlarında yatırılır.Muhasebe birimlerince bir gün içinde tahsil edilen dövizlerden bankaya yatırılması gerekenler düzenlenecek teslimat müzekkeresi ile bankaya gönderilir. Dövizler teslimat müzekkeresi ile vezneden çıkarıldığı ve söz konusu tutarın bankaya yatırıldığı anlaşıldığı zaman ilgili kayıtlar yapılır.

170

Muhasebe yetkilisi mutemetlerince;

I. İlgili mevzuatına ve Bakanlıkça yapılan düzenlemelere göre, döviz cinsinden tahsil edilen tutarlar için ayrı muhasebe yetkilisi mutemetleri kasa defteri tutulur. II. Tahsil edilen tutarlar, tahsil edildikleri tarihteki Türkiye Cumhuriyet Merkez Bankası döviz alış kuru esas alınmak suretiyle ve gelir türleri itibarıyla muhasebe yetkilisi mutemetleri kasa defterine ayrı ayrı kaydedilir ayrıca, “Kimden Tahsil Edildiği” sütununda isimden hemen sonra parantez içerisinde döviz cinsinden tutarı belirtilir.

171

III. Döviz cinsinden yapılan tahsilata ilişkin belge ve kayıtlar ulusal para birimi cinsinden düzenlenmekle birlikte, tahsilat tutarı ulusal para birimine çevrilmeksizin döviz olarak muhasebe biriminin banka hesabına aktarılır. Bu husus muhasebe yetkilileri tarafından özellikle kontrol edilir. IV. Muhasebe biriminin bulunduğu yer dışında, muhasebe birimine bağlı olarak görev yapan muhasebe yetkilisi mutemetlerince tahsil edilen dövizler, bulunulan yerdeki Türkiye Cumhuriyet Merkez Bankası veya Türkiye Cumhuriyet Ziraat Bankası şubeleri aracılığıyla, muhasebe biriminin döviz tevdiat hesabına aktarılır. Mutemet hesabının muhasebe yetkilisine verilmesinde, aktarılan döviz karşılığında alınan banka dekontunda gösterilen kur ve döviz tutarı esas alınır.

172

Örnek; Avlanma Pulu bedeli olarak 2

Örnek; Avlanma Pulu bedeli olarak dolar muhasebe birimi veznesine yatırılmıştır (T.C. Merkez Bankası döviz satış kuru 1$ = 1.-TL).

.")

173

Örnek; Muhasebe birimi veznesince tahsil edilen dövizler için bankaya yatırılmak üzere teslimat müzekkeresi düzenlenmiştir. Bankaya gönderilen dövizler hesaba geçirilmiştir.

174

Örnek; Dönem sonunda döviz kurunun 1,2 TL olması,

175

106- DÖVİZ GÖNDERME EMİRLERİ HESABI

Döviz gönderme emirleri hesabı, muhasebe birimlerinin, nezdinde döviz hesabı bulunan bankalardaki döviz hesaplarından, döviz cinsinden yapacakları ödeme ve göndermeler için düzenledikleri döviz gönderme emirleri ile bunlardan bankaca ödendiği veya gönderildiği bildirilenlerin izlenmesi için kullanılır. Muhasebe biriminin, nezdinde döviz hesabı bulunan bankalardaki döviz hesaplarından, ilgililere ödenecek veya hesaben gönderilecek olan döviz tutarları için döviz gönderme emri düzenlenir.

176

Döviz gönderme emri, muhasebe yetkilisi tarafından görevlendirilecek bir memur tarafından banka yetkililerine zimmetle teslim edilir. Muhasebe yetkilisi tarafından bu konuda görevlendirilecek memurun adı, soyadı ve imza örneği daha önce bankaya yazılı olarak bildirilir. Teslim işlemi, muhasebe birimince iki nüsha olarak “Gönderme Emri” ifadesinin üzeri çizilerek düzenlenen “Gönderme Emri/Döviz Gönderme Emri Teslim Tutanağı”nın banka yetkilisine imzalatılması suretiyle gerçekleştirilir. Tutanağın ilk nüshası bankada alıkonulur, ikinci nüshası ise görevli memura geri verilir ve bu nüsha muhasebe biriminde açılacak ayrı bir dosyada tarih sırasına göre saklanır. Bankaca, döviz gönderme emrinin bir nüshası alıkonulup, bir nüshası paranın gönderilmesi veya istenilen hesaba aktarılmasından sonra onaylanarak döviz hesabına ilişkin banka hesap özet cetveli ile birlikte muhasebe birimine iade edilir.

177

Örnek; Muhasebe Birimlerince Döviz Cinsinden Gider Ödemesi

178

Düzenlenen Gönderme Emirleri Karşılığının Aktarılması

179

108- DİĞER HAZIR DEĞERLER HESABI

Diğer hazır değerler hesabı, hazır değerler hesap grubunda sayılan hesaplar içerisinde tanımlanmayan ve niteliği itibarıyla bu grupta izlenmesi gereken diğer hazır değerlerin izlenmesi için kullanılır. Nitelikleri itibarıyla hazır değer sayılan pullar, vadesi gelmiş kuponlar, tahsil edilecek banka ve posta havaleleri, yoldaki paralar, posta çekleri gibi değerler bu hesapta izlenir.

180

Kasa ihtiyacı için veznedar adına düzenlenen çekler ile bunlardan tahsil edilip kasa varlığına dâhil edilenler bu hesaba kaydedilir. Kasa fazlası paraların bankaya gönderilmesi ve bu tutarların bankaca tahsil edildiğinin anlaşılması üzerine bu hesap kullanılır. Tahsil edilen dövizler, muhasebe biriminin hesabının bulunduğu banka şubesi nezdinde açtırılacak döviz tevdiat hesabına gün sonlarında yatırılır.

181

Örnek; Kasa ihtiyacı için veznedar adına çek düzenlenmesi

Veznedar adına düzenlenen çek karşılığı tutarın kasaya konulması ve banka çıkışının yapılması

182

Kasa fazlası tutarın veznedarla bankaya gönderilmesi

Kasa fazlası tutarın banka hesabına yattığının anlaşılması

183

Kasada biriken dövizlerin veznedarla bankaya gönderilmesi

Kasa fazlası dövizin banka hesabına yattığının anlaşılması

184

11-menkul kiymetler Menkul kıymetler hesap grubu, işletmelerin ellerinde bulunan ve yakın zamanda harcama yeri bulunmayan paraların değer düşüklüğünü önlemek, faiz geliri veya kâr payı sağlamak veya fiyat değişmelerinden yararlanarak kârlar elde etmek amacı ile geçici bir süre elde tutulmak üzere edindikleri kamu kesimi tahvil, senet ve bonoları ve diğer menkul kıymetler ile bunlara ait değer azalma karşılıkları izlenmesi için kullanılır.

185

Menkul kıymetler, niteliklerine göre bu grup içinde açılacak aşağıdaki hesaplardan oluşur:

112 Kamu Kesimi Tahvil, Senet ve Bonoları Hesabı 118 Diğer Menkul Kıymetler Hesabı 119 Menkul Kıymetler Değer Düşüklüğü Karşılığı Hesabı (-)

")

186

Hesap grubuna ilişkin işlemler

1. Menkul kıymetler; işletmelerce geçici bir süre elde tutulmak üzere edinilen kamu kesimi tahvil, senet ve bonoları, altın, gümüş, her türlü değerli maden ve taşlardan yapılmış bilezik, yüzük, kolye, küpe, iğne ve benzeri takı eşyaları, çeşitli maden ve taşlardan yapılmış, antik değeri olan ve menkul kıymet sayılan tabak, bardak, kupa, şamdan, fincan, tablo ve benzeri eşyalardan oluşur.

187

2. Kamu kesimi tahvil, senet ve bonoları ve diğer menkul kıymetler edinildiğinde alındı düzenlenir ve muhasebeleştirme belgesine eklenir. Alındıda menkul kıymetin cinsi, adedi, numarası, varsa ayarı, kupon adedi ve tutarı gibi tüm nitelikleri ayrıntılı olarak gösterilir. 3. Menkul kıymetler, veznedarlarca torba veya zarflar içerisinde vezne odasının uygun bir bölümünde saklanır.

188

4. Menkul kıymetler edinildiğinde alış bedeli üzerinden ilgili menkul kıymet hesabına borç, elden çıkarıldığında ise kayıtlı değeri üzerinden alacak kaydedilir. 5. Ancak tahvillerle birlikte tahsil edilebilir duruma gelmiş kuponlarında alınması durumunda kuponlar, bu kuponlar karşılığında tahsil edilecek faiz tutarı üzerinden 108 Diğer Hazır Değerler Hesabına kaydedilir. Vadesi gelmiş kupon bedelleri satın alma tutarından indirildikten sonra kalan tutar, tahvillerin alış değerini oluşturur.

189

6. Satılan menkul kıymetlerin satış bedeli ile alış bedeli arasındaki fark olumlu ise “645 Menkul Kıymet Satış Kârları Hesabına”, olumsuz ise “655 Menkul Kıymet Satış Zararları Hesabına” kaydedilir.

190

7. Kamu kesimi tahvil, senet ve bonoları satıldığında veya herhangi bir nedenle işletmenin mülkiyetinden çıktığında alış değeri üzerinden ilgili menkul kıymet hesabına alacak kaydedilir. Bunların alış değeri ile satış değeri arasındaki farkın, varsa işlemiş faiz gelirlerine karşılık gelen kısmı “642 Faiz Gelirleri Hesabı”na, kalanı da “645 Menkul Kıymet Satış Kârları Hesabı”na kaydedilir. Satış bedeli farkı işlemiş faizi karşılamadığı durumlarda; işlemiş faiz “642 Faiz Gelirleri Hesabı”na alınmakla beraber alış değeri ile satış değeri arasındaki olumsuz fark da “655 Menkul Kıymet Satış Zararları Hesabı”na kaydedilir.

191

8. Ana paranın geri ödemesi sırasında alınan menkul kıymetlerin faizi tahsil edildiğinde daha önce tahakkuk ettirilmiş gelir yoksa tamamı; tahakkuk yolu ile gelirlere alınmış kısım varsa aşan tutar “642 Faiz Gelirleri Hesabı”na kaydedilir. 9. Dönem sonu faiz ödemeli olan menkul kıymetlerde faiz tutarı menkul kıymetin kuponu karşılığında tahsil edildiğinde faizin varsa tahakkuku aşan kısmı, yoksa tamamı “642 Faiz Gelirleri Hesabı”na kaydedilir.

192

10. Alış işlemi nedeniyle ödenen giderler menkul kıymet alış bedeline eklenmez. Menkul kıymet satın alma giderleri “65 Diğer Faaliyetlerden Olağan Gider ve Zararlar” grubundaki ilgili gider hesabına kaydedilir. 11. Kamu kesimi tahvil, senet ve bonoları teminat olarak verildiğinde, bu değerlerin teminat olarak verildiğini gösteren bir alt hesaba aktarılır ve nazım hesaplarda izlenir.

193

112-KAMU KESİMİ TAHVİL, SENET VE BONOLARI HESABI

Kamu kesimi tahvil, senet ve bonoları hesabı, diğer kamu idarelerince çıkarılan ve muhasebe birimine intikal eden tahvil, senet ve bonoların izlenmesi için kullanılır.

194

Örnek; A Şahsının borcuna karşılık 150. 000

Örnek; A Şahsının borcuna karşılık TL değerindeki kamu kesimi tahvili Muhasebe birimine intikal etmiştir. Hesaplarda kayıtlı kamu kesimi tahvili Merkez Muhasebe birimine gönderilmiştir.

195

Tahvili Gönderen Muhasebe biriminin yapacağı kayıt,

Merkez Muhasebe biriminin yapacağı kayıt,

196

118-DİĞER MENKUL KIYMETLER HESABI

Diğer menkul kıymetler hesabı, her ne şekilde olursa olsun muhasebe birimlerine intikal eden kamu kesimi tahvil, senet ve bonoları dışında altın, gümüş, her türlü değerli maden ve taşlar ile menkul kıymet sayılan diğer değerlerin izlenmesi için kullanılır.

197

119-MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI HESABI

Menkul kıymetler değer düşüklüğü karşılığı hesabı, menkul kıymetlerin değerlerinde önemli ölçüde ya da sürekli olarak değer azalması olduğu tespit edildiğinde ortaya çıkacak zararların karşılanması amacı ile ayrılması gereken karşılıkların izlenmesi için kullanılır.

198

Karşılıklar menkul kıymet değer azalışını karşılayacak ölçüde ayrılır

Karşılıklar menkul kıymet değer azalışını karşılayacak ölçüde ayrılır. Menkul kıymet değer düşüklüğü için ayrılan karşılıklar, dönem sonunda hesaplanarak vergi matrahına dâhil edilmek üzere nazım hesaplar grubunda yer alan “92 Kanunen Kabul Edilmeyen Giderler” hesaplarında izlenir.

199

12- TİCARİ ALACAKLAR Ticari alacaklar hesap grubu, işletmelerin faaliyet konusunu oluşturan mal ve hizmet satışlarından kaynaklanan ve bir yıl içinde tahsili öngörülen senetli ve senetsiz alacakları ile bunlardan şüpheli hâle gelenler ve bunlar için ayrılan karşılıkların izlenmesi için kullanılır.

200

Bu gruba kayıtlı ticari alacaklar, işletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarının gerçekleşmesi veya üçüncü kişilere karşı bir işin yapılmasının üstlenilmesi karşılığında verilen depozito ve teminat niteliğindeki değerleri kapsar. Mal ve hizmet satışlarının karşılığında alınan senetler bir dosyada saklanır. Bu gruptaki senetlerin süresi en fazla bir yıldır. Süresi bir yıldan fazla uzun vadeli senetler ve senetsiz alacaklar “Duran Varlıklar” içerisinde ilgili hesaplarda takip edilir.

201

120 Alıcılar Hesabı 121 Alacak Senetleri Hesabı 122 Alacak Senetleri Reeskontu Hesabı (-) 123 Banka Kredi Kartlarından Alacaklar Hesabı 126 Verilen Depozito ve Teminatlar Hesabı 127 Diğer Ticari Alacaklar Hesabı 128 Şüpheli Ticari Alacaklar Hesabı 129 Şüpheli Ticari Alacaklar Karşılığı Hesabı (-)

")

202

120- ALICILAR HESABI Alıcılar hesabı, işletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından kaynaklanan senede bağlanmamış alacaklarının izlenmesi için kullanılır.

203

Örnek; Veresiyeli mal satışı,

Malın alıcıya teslimi için gider yapılması,

204

Alıcının borcunu zamanında ödememesinden dolayı alacağa faiz tahakkuk ettirilmesi,

Alıcının borcunu ödemesi,

205

Örnek; 1000 Dolara veresiyeli olarak Bilgisayar satışı, (1USD=1,8 TL)

Dönem sonunda döviz kuru 1 USD= 2,1 TL

206

Alıcının borcunu döviz olarak KDV yi ise TL olarak ödemesi, (1 USD= 2,2TL)

")

207

121- ALACAK SENETLERİ HESABI

Alacak senetleri hesabı, işletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından doğan senede bağlanmış alacakların izlenmesi için kullanılır.

208

Örnek; Senet karşılığı mal satışı,

Alıcının borcunu ödemesi,

209

Senedin şüpheli hale gelmesi,

Senedin kaybolması,

210

122- ALACAK SENETLERİ REESKONTO HESABI (-)

Alacak senetleri reeskontu hesabı, bilanço gününde senetli alacakların tasarruf değeri ile değerlenmesini sağlamak üzere alacak senetleri için ayrılan reeskont tutarının izlenmesi için kullanılır. Dönem sonunda hesaplanan alacak senetleri reeskont faiz giderleri tutarı bu hesaba alacak, 657 Reeskont Faiz Giderleri Hesabına borç kaydedilir. Hesap dönemi başında hesabın alacak kalanı bu hesaba borç, 647 Reeskont Faiz Gelirleri Hesabına alacak kaydedilir.

211

Örnek; İsletmenin 1.000 TL.lık alacak senetlerinin dönem sonundaki tasarruf degeri 800 TL.dır.

Dönem başında;

212

123- BANKA KREDİ KARTLARINDAN ALACAKLAR HESABI

Banka kredi kartlarından alacaklar hesabı, banka kredi kartlarıyla yapılan tahsilat ve bunlara ilişkin olarak yapılan mahsup ve iade işlemlerinin izlenmesi için kullanılır.

213

Mal ve hizmet satış bedellerinin veya avansların tahsilinde kredi kartı kullanacak olan işletmelerin; kredi kartı kullanımıyla ilgili olarak bankayla yapacakları sözleşmede, bankaya komisyon ödenmeyeceği ve P.O.S cihazları ile yapılan tahsilatın banka hesabına aktarılmasında Bakanlıkça belirlenen ve sözleşmede yer alan valörün uygulanacağı hususları belirtilir.

214

İşletmelerce mal ve hizmet satış bedelleri ile avansların banka kredi kartı ile tahsili işleminden önce kartın gerekli bilgileri taşıdığı ve geçerlilik süresi içinde kullanılmakta olduğu tespit edildikten sonra, nüfus cüzdanı, sürücü belgesi gibi resimli bir kimlik belgesi ile kimlik kontrolü yapılarak kartı kullanan kişinin gerçek kart hamili olduğu saptanır. Banka kredi kartının kullanılması hâlinde satış belgesinin ilgili bölümü onaylandıktan sonra ikinci nüshası kart hamiline verilir.

215

Banka kredi kartlarıyla yapılan tahsilat karşılığında alındı düzenlenir. Kart hamili ile hizmetten yararlananların ayrı kişiler olması durumunda alındıya, kart hamili ile birlikte hizmetten yararlananların da adı ve soyadı yazılır. Avans olarak banka kredi kartıyla tahsilat yapılması ve bunun sonucunda avans artığı ortaya çıkması durumunda kesinlikle nakden iade işlemi yapılmaz. Aynı banka kredi kartı ile P.O.S. cihazının fonksiyonları kullanılarak, artan avans tutarı iade edilir.

216

Örnek: Kredi kartı ile Avlanma pulu satışı yapılmıştır.

217

Örnek: Avlanma pulu bedeli için kredi kartı ile avans verilmesi,

Örnek: Banka hesap özet cetvelinden kredi kartlarından olan alacağın hesaplara intikalinin anlaşılması,

218

126- VERİLEN DEPOZİTO VE TEMİNATLAR HESABI

Verilen depozito ve teminatlar hesabı, işletmelerce bir işin yapılmasının üstlenilmesi veya bir sözleşmenin ya da diğer işlemlerin karşılığı olarak diğer kamu idareleri veya kişilere verilen depozito ve teminat niteliğindeki değerlerin izlenmesi için kullanılır. Bu hesaba sadece nakit olarak verilen depozito ve teminatlar kaydedilir.

219

Örnek, Sözleşme hükümleri gereği elektrik aboneliği için güvence bedeli ödenmesi,

Örnek, Sözleşme hükümlerinin sona ermesi ve güvence bedelinin geri alınması,

220

Sözleşme hükümleri sona ermesine rağmen güvence bedelinin geri alınmayarak zamanaşımına uğratılması,

221

127- DİĞER TİCARİ ALACAKLAR HESABI

Diğer ticari alacaklar hesabı, işletmelerin ticari faaliyetleri sonucu ortaya çıkan ve yukarıdaki hesapların kapsamına girmeyen tahsili gecikmiş alacaklar, henüz şüpheli alacak niteliği kazanmayanlar ve diğer çeşitli ticari alacaklarının izlenmesi için kullanılır.

222

128- ŞÜPHELİ TİCARİ ALACAKLAR HESABI

Şüpheli ticari alacaklar hesabı, işletmelerin mal ve hizmet satış faaliyetleri sonucu ortaya çıkan ve ödeme süresi geçmiş bu nedenle vadesi bir kaç defa uzatılmış veya protesto edilmiş, yazı ile birden fazla istenmiş ya da dava veya icra safhasına aktarılmış alacakların izlenmesi için kullanılır.

223

129- ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI HESABI (-)

Şüpheli ticari alacaklar karşılığı hesabı, şüpheli ticari alacaklar için ayrılan karşılıkların izlenmesi için kullanılır. Teminatlı alacaklarda karşılık, teminatı aşan kısım için ayrılır. Ayrılan karşılığın hangi alacaklara ait olduğu muhasebeleştirme belgesinde belirtilir.

224

Örnek; Bütün yazışmalara rağmen vadesi dolan senetli ve veresiye alacağın tahsil edilemediği, dava aşamasında olduğu belirlenmiştir. 31.12… tarihi itibariyle işletmenin şüpheli alacaklarının tamamına karşılık ayrılmıştır.

225

Örnek; Şüpheli alacaklar 4.200 TL olarak tahsil edilmiştir.

226

13- DİĞER ALACAKLAR Diğer alacaklar hesap grubu; herhangi bir ticari nedene dayanmadan meydana gelmiş alacaklar ile bunlardan şüpheli hâle gelenler ve şüpheli alacak karşılıkları ile işletmeler arasında verilen borçların ve faaliyet dönemi içinde tahsili öngörülen alacakların izlenmesi için kullanılır. Diğer alacakların takip, tahsil ve benzeri işlemlerinde, 27/9/2006 tarihli ve 2006/11058 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmeliğin ilgili hükümleri uygulanır.

227

13- DİĞER ALACAKLAR HESAP GRUBU

134 İşletmeler Arası Malî Borçlardan Alacaklar Hesabı 135 Personelden Alacaklar Hesabı 136 Diğer Çeşitli Alacaklar Hesabı 138 Şüpheli Diğer Alacaklar Hesabı 139 Şüpheli Diğer Alacaklar Karşılığı Hesabı (-)

")

228

134- İŞLETMELER ARASI MALİ BORÇLARDAN ALACAKLAR HESABI

İşletmeler arası malî borçlardan alacaklar hesabı, ilgili mevzuatına dayanılarak vadesi faaliyet dönemiyle sınırlı olmak üzere nakit olarak verilen borçlardan kaynaklanan alacakların ve bu alacaklara karşılık nakden yapılan tahsilatlar ile işletme aleyhine silinen tutarların izlenmesi için kullanılır.

229

135- PERSONELDEN ALACAKLAR HESABI

Personelden alacaklar hesabı, işletme personelinin işletmeye olan çeşitli borçlarının izlenmesi için kullanılır. Örnek; Fazla ve yersiz ödeme yapılması,

230

Örnek; Verilen yolluk avansının süresinde mahsup edilmemesi,

Örnek; Avansa faiz tahakkuk ettirilmesi,

231

Örnek; Avansın faizi ile birlikte ödenmesi,

Örnek; Kaybolan demirbaşın sorumlusu adına hesaba alınması (Kayıtlı değ: 1.500,00 B.Amortis: 500,00 Takdir edilen değ: 1.250,00)

")

232

136- DİĞER ÇEŞİTLİ ALACAKLAR HESABI

Diğer çeşitli alacaklar hesabı, ticari olmayan ve başka bir hesaba da dâhil edilemeyen alacakların izlenmesi için kullanılır. Örnek; Dönem sonunda 393 nolu hesabın büyük defter görünümü aşağıdaki gibidir, 393 MERKEZ VE ŞUBELER CARİ HESABI 15.000 14.000 27.000 22.000 18.000

233

Dönem sonunda yapılacak muhasebe kaydı,

Dönem başında yapılacak muhasebe kaydı,

234

Örnek; Alınan demirbaş için fazla ödeme yapılması,

Örnek; Fazla ödemenin tahsil edilmesi,

235

Örnek; Yapılan denetim neticesinde avlanma pul bedelinin eksik tahsil edildiğinin anlaşılması,

Örnek; Aldığı avansı süresinde mahsup etmemesi nedeniyle kişi borcuna alınan personelin işletmeden ayrılması,

236

138- ŞÜPHELİ DİĞER ALACAKLAR HESABI

Şüpheli diğer alacaklar hesabı, ödeme süresi geçmiş bu nedenle vadesi birkaç defa uzatılmış veya yazı ile birden fazla istenmiş ya da dava veya icra safhasına aktarılmış diğer alacakların izlenmesi için kullanılır Örnek; Aldığı avansı süresinde mahsup etmemesi nedeniyle personelin dava edilmesi,

237

Örnek; Alınan kırtasiye malzemesi için fazla ödeme yapılması,

238

Örnek; Satıcının borcunu ödememesi sonucu alacağın dava konusu edilmesi,

239

138- ŞÜPHELİ DİĞER ALACAKLAR HESABI

Şüpheli diğer alacaklar hesabı, ödeme süresi geçmiş bu nedenle vadesi birkaç defa uzatılmış veya yazı ile birden fazla istenmiş ya da dava veya icra safhasına aktarılmış diğer alacakların izlenmesi için kullanılır.

240

Örnek; Mahkemeye gerekli belgelerin sunulmaması nedeniyle davanın aleyhte sonuçlanması,

241

139- ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI HESABI (-)

Şüpheli diğer alacaklar karşılığı hesabı, şüpheli diğer alacakların tahsil edilememe ihtimalinin kuvvetlenmiş olması hâlinde, bu tür risklerin giderilmesini sağlamak üzere ayrılan karşılıkların izlenmesi için kullanılır. Teminatlı alacaklarda karşılık, teminatı aşan kısım için ayrılır. Ayrılan karşılığın hangi alacaklara ait olduğu muhasebeleştirme belgesinde belirtilir.

242

Örnek; Alınan kırtasiye malzemesi için kayıtlara alınan fazla ödemenin tahsilinin şüpheli hale gelmesi ve karşılık ayrılması,

243

Örnek; Şüpheli hale gelen ve karşılık ayrılan alacağın bir kısmının tahsil edilmesi,

244

15- STOKLAR Stoklar hesap grubu, işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurdalar gibi varlıklar ile bunlara ait karşılıkların izlenmesi için kullanılır. Stoklarla ilgili olarak, Taşınır Mal Yönetmeliğinin ilgili hükümlerine ve aşağıdaki hükümlere göre işlem yapılır:

245

Stoklar, maliyet bedeliyle hesaplara alınır

Stoklar, maliyet bedeliyle hesaplara alınır. Maliyet bedeline, stokların elde edilmesi ve depolanacağı yere kadar getirilmesi için yapılan faiz hariç her türlü giderler ilave edilir. Bağış veya hibe olarak edinilen stoklar varsa bilinen değeri, yoksa ilgili mevzuatına göre değerlemesi yapıldıktan sonra tespit edilen değeri ile hesaplara alınır. Stoklar, kullanıldıklarında veya tüketildiklerinde ilgili hesaplardan çıkarılır.

246

İlk madde ve malzeme hesabında kayıtlı stoklardan yok olma, kırılma, bozulma veya eskime gibi nedenlerle kullanılamayacak veya tüketilemeyecek hâle gelenler, diğer stoklar hesabına aktarılır. Stokların miktar ve değerlerinde, kaybolma, çalınma, yanma, kırılma, bozulma gibi nedenlerle ortaya çıkan eksilmeler ilgili harcama biriminin taşınır kayıt ve kontrol yetkilisi ve harcama yetkilisince muhasebe birimine bildirilir. Bunun üzerine muhasebe birimlerince kayıtlar güncellenir.

247

Muhasebe birimleri, hizmet sunduğu birimlere ait stokları işletmeler itibarıyla kaydeder. Kullanılan veya tüketilen stoklara ilişkin bilgiler muhasebe birimlerine iletildiğinde kayıtlardan çıkarılır. Stokların miktar ve değerlerinde, kaybolma, çalınma, yanma, kırılma, bozulma gibi nedenlerle ortaya çıkan eksilmeler ilgili tahakkuk dairesinin mal sorumlusu ve harcama yetkilisince muhasebe birimine bildirilir. Bunun üzerine muhasebe birimlerince kayıtlar güncellenir.

248

Stokların elde edilmesinde iskonto ve başka indirimler yapılmışsa, stok maliyetine iskontodan sonraki net tutar alınır. Sonradan yapılan iskonto ve başka indirimler de fiyat indirimi niteliği taşıdığından ilgili stok hesabına alacak yazılarak maliyetten indirilir. Stokların elde edinilme işlemleri tamamlandıktan sonra stokun şeklini veya bulunduğu yeri değiştirme işlemleri dışında, stoku elde bulundurmanın gerektirdiği giderler stokun maliyetine eklenmez.

249

Derhal harcanabilecek veya tüketilebilecek ilk madde ve malzemeler ile kullanıldığında tüketilen yiyecek maddeleri ve akaryakıt gibi değerini tamamen kaybeden eşya ve malzemeler ambar konusunu oluşturmaz. Ancak, satışı yapılana veya üretimde kullanılana kadar muhafaza edilmesi gereken ilk madde ve malzeme, mamul ve ticari mallar, muhasebe birimi işlemlerinde kullanılan bütün defter ve belgeler gibi varlıklar ambar konusunu oluşturur.

250

Satın alınan ya da işletmede elde edilen her çeşit madde, malzeme ve ürün “Taşınır İşlem Fişi” ile ambara alınır. Taşınır işlem fişlerinin bir nüshası ödeme emri belgesi ekinde muhasebe birimine gönderilir. Maddi duran varlıklar ambara sokulmadan doğrudan doğruya ilgili memur tarafından teslim alınır veya kullanılacağı birime teslim edilir ve ilgili maddi duran varlıklar hesabına kaydedilir. Ambardan yapılacak bütün çıkışlar ilgili servislerce düzenlenecek “İhtiyaç Pusulası”na dayanılarak taşınır işlem fişi ile yapılır. Ambardan satış mağazasına veya kantine satılmak üzere mamul veya ticari mal göndermek de aynı usulle yapılır.

251

İşletmelerce üretilen mamullerin kendi tüketimlerinde kullanılması hâlinde, rayiç bedelleri üzerinden gelir, maliyet bedeli üzerinden gider kaydedilir. Ambar konusu stok giriş ve çıkış kayıtları “Stok Hareketleri Defteri”nde izlenir. Bu Yönetmeliğin “15 Stoklar” bölümünde çeşitleri sayılan hesaplara göre bölümlere ayrılmak suretiyle tutulur.

252

15- STOKLAR HESAP GRUBU 150 İlk Madde ve Malzeme Hesabı 151 Yarı Mamuller-Üretim Hesabı 152 Mamuller Hesabı 153 Ticari Mallar Hesabı 157 Diğer Stoklar Hesabı 158 Stok Değer Düşüklüğü Karşılığı Hesabı (-) 159 Verilen Sipariş Avansları Hesabı

159 Verilen Sipariş Avansları Hesabı.")

253

150- İLK MADDE VE MALZEME HESABI

İlk madde ve malzeme hesabı, işletmelerce üretimde veya diğer faaliyetlerde kullanılmak ya da tüketilmek üzere edinilen tüketim malzemeleri ile hammadde, yardımcı madde, ambalaj malzemesi ve diğer malzemelerin izlenmesi için kullanılır

254

Örnek; Sülünler için ilaç ve sarf malzemesi alımı,

İlaç ve sarf malzemesinin tüketime sevkedilmesi,

255

151- YARI MAMÜLLER ÜRETİM HESABI

Yarı mamuller-üretim hesabı, henüz tam mamul haline gelmemiş ancak ilk madde ve malzeme ile işçilik ve genel üretim giderlerinden belli oranlarda pay almış üretim aşamasındaki mamullerin izlenmesi için kullanılır. Henüz işlem hâlinde olduklarından ambara alınma söz konusu olamayacağı için, bu hesapta sadece üretimdeki “yarı mamul stokları” izlenir. Hesabın kalanı yarı mamullerin değerini göstereceğinden maliyet dönemi sonlarında bu hesap üzerinde başka bir işlem yapılmaz.

256

152- MAMÜLLER HESABI Mamuller hesabı, üretim çalışmaları sonunda elde edilen ve satışa hazır hâle gelmiş bulunan mamullerin izlenmesi için kullanılır.

257

153- TİCARİ MALLAR HESABI Ticari mallar hesabı, işletmece herhangi bir değişikliğe tabi tutulmadan satılmak amacıyla alınan ticari mallar ve benzeri kalemlerin izlenmesi için kullanılır.

258