Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Finansal Sistemin Fonksiyonları

2

Ekonominin Genel Dengesi

Ekonominin genel dengesi denildiğinde anlaşılması gereken makro düzlemde, gelir ve harcama ilişkileridir. Bu ilişkinin bir yanında toplam arz, ya da ulusal üretim ve ülke dışından sağlanan mal ve hizmetler, öbür yanında da toplam talep, yani tüketim, tasarruf (ve yatırım) ve dışsatım yer almaktadır

ve dışsatım yer almaktadır.")

4

Mal Ve Hizmetler Piyasası Fiyat İstikrarı Enflasyon/ Deflâsyon

PİYASALAR DENGE DURUMU DENGESİZLİK DURUMU TELAFİ MEKANİZMASI Mal Ve Hizmetler Piyasası Fiyat İstikrarı Enflasyon/ Deflâsyon Para / Maliye Politikaları Döviz Piyasası Parite/Kur Devalüasyon/ Revalüasyon Aşırı Değerlenme/ Eksik Değerlenme Kur Politikaları Ödünç Verilebilir Fonlar Piyasası Faiz Yüksek Faiz / Düşük Faiz Faiz Politikaları

5

EKONOMİNİN GENEL DENGESİ

2000 2001 2002 2003 2004 2005 2006 2007 I. 1.GAYRİ SAFİ MİLLİ HASILA 100.0 2.DIŞ KAYNAK 6.5 0.7 2.6 5.0 6.2 7.1 8.2 7.8 3.TOPLAM KAYNAKLAR 106.5 100.7 102.6 105.0 106.2 107.1 108.2 107.8 4.TOPLAM YATIRIMLAR 24.6 16.4 21.7 24.3 26.5 27.5 24.8 24.9 5.SABİT SERMAYE YATIRIMI 22.6 18.4 17.4 17.6 20.3 21.6 21.8 KAMU 6.9 5.7 6.3 4.7 4.2 5.1 ÖZEL 15.6 12.7 11.0 12.9 14.2 15.2 16.6 16.8 6.STOK DEĞİŞİMİ 2.1 2.0 4.3 6.7 8.1 7.2 3.2 3.1 7.TOPLAM TÜKETİM 81.9 84.3 81.0 80.7 79.7 79.6 83.4 82.9 II. 1.KAMU HARCANABİLİR GELİRİ 3.6 7.0 10.7 14.4 16.5 2.KAMU TÜKETİMİ 12.4 12.5 12.0 11.8 13.0 3.KAMU TASARRUFU - 5.2 - 8.9 - 6.2 - 5.4 - 1.3 5.3 3.5 4.KAMU YATIRIMI 4.5 5.4 4.9 5.KAMU TAS-YAT FARKI - 12.1 - 14.0 - 12.5 - 9.9 - 5.5 - 2.8 0.4 -1.3 III. 1.ÖZEL HARCANABİLİR GELİR 92.8 96.4 93.5 93.0 89.3 85.6 82.4 83.5 2.ÖZEL TÜKETİM 69.5 71.8 68.2 68.3 67.7 67.8 71.1 69.9 3.ÖZEL TASARRUF 23.3 25.3 17.8 11.3 13.5 4.ÖZEL YATIRIM 17.7 11.4 15.4 19.8 22.3 22.1 19.9 20.0 5.ÖZEL TAS-YAT FARKI 13.2 9.9 - 0.7 - 4.4 -8.6 -6.5 TOPLAM TASARRUF ORANI / GSMH 18.1 15.7 19.0 19.3 20.4 17.1 SABİT SERMAYE YATIRIMI / GSMH Kaynak: DPT

6

SABİT SERMAYE YATIRIMI A=Aa+Ab Aa Ab B STOK DEĞİŞİMİ B=BA+Bb Ba Bb III

TOPLAM TÜKETİM I=Ia+Ib Ia Kamu Ib Özel II TOPLAM YATIRIM II=IIA+Iıb)=(A+B) IIa IIb A SABİT SERMAYE YATIRIMI A=Aa+Ab Aa Ab B STOK DEĞİŞİMİ B=BA+Bb Ba Bb III TOPLAM YURTİÇİ TALEP (TOPLAM KAYNAKLAR) III=I+II IV Net Mal ve Hizmet İhracatı IV=IVa+Ivb IVa Mal ve Hizmet İhracatı IVb Mal ve Hizmet İthalatı V GAYRİ SAFİ YURTİÇİ HASILA (GSYH) V=III+IV Va Net Faktör Gelirleri Vb Net Dış Alem Cari Transferleri VI GAYRİ SAFİ MİLLİ HARCANABİLİR GELİR (GSMHG) VI=V+(Va+Vb)

=(A+B) IIa. IIb. A. SABİT SERMAYE YATIRIMI. A=Aa+Ab. Aa. Ab. B. STOK DEĞİŞİMİ. B=BA+Bb. Ba. Bb. III. TOPLAM YURTİÇİ TALEP. (TOPLAM KAYNAKLAR) III=I+II. IV. Net Mal ve Hizmet İhracatı. IV=IVa+Ivb. IVa. Mal ve Hizmet İhracatı. IVb. Mal ve Hizmet İthalatı. V. GAYRİ SAFİ YURTİÇİ HASILA (GSYH) V=III+IV. Va. Net Faktör Gelirleri. Vb. Net Dış Alem Cari Transferleri. VI. GAYRİ SAFİ MİLLİ HARCANABİLİR GELİR (GSMHG) VI=V+(Va+Vb)")

7

TABLO 1: EKONOMİNİN GENEL DENGESİ 818.394.105 951.795.231

2009 2010 (1) 2011 (2) TOPLAM TÜKETİM Kamu Özel TOPLAM YATIRIM SABİT SERMAYE YATIRIMI STOK DEĞİŞİMİ TOPLAM YURTİÇİ TALEP (TOPLAM KAYNAKLAR) Net Mal ve Hizmet İhracatı Mal ve Hizmet İhracatı Mal ve Hizmet İthalatı GAYRİ SAFİ YURTİÇİ HASILA (GSYH) Net Faktör Gelirleri Net Dış Alem Cari Transferleri GAYRİ SAFİ MİLLİ HARCANABİLİR GELİR (GSMHG) KAMU HARCANABİLİR GELİRİ Kamu Tüketimi Kamu Tasarrufu Kamu Yatırımı Kamu (Tasarruf-Yatırım) Farkı ÖZEL HARCANABİLİR GELİR Özel Tüketim Özel Tasarruf Özel Yatırım Özel (Tasarruf-Yatırım) Farkı Toplam Yurt içi Tasarruflar

2011 (2) TOPLAM TÜKETİM Kamu Özel TOPLAM YATIRIM SABİT SERMAYE YATIRIMI STOK DEĞİŞİMİ TOPLAM YURTİÇİ TALEP (TOPLAM KAYNAKLAR) Net Mal ve Hizmet İhracatı Mal ve Hizmet İhracatı Mal ve Hizmet İthalatı GAYRİ SAFİ YURTİÇİ HASILA (GSYH) Net Faktör Gelirleri Net Dış Alem Cari Transferleri GAYRİ SAFİ MİLLİ HARCANABİLİR GELİR (GSMHG) KAMU HARCANABİLİR GELİRİ Kamu Tüketimi. Kamu Tasarrufu Kamu Yatırımı. Kamu (Tasarruf-Yatırım) Farkı ÖZEL HARCANABİLİR GELİR Özel Tüketim. Özel Tasarruf Özel Yatırım. Özel (Tasarruf-Yatırım) Farkı Toplam Yurt içi Tasarruflar")

8

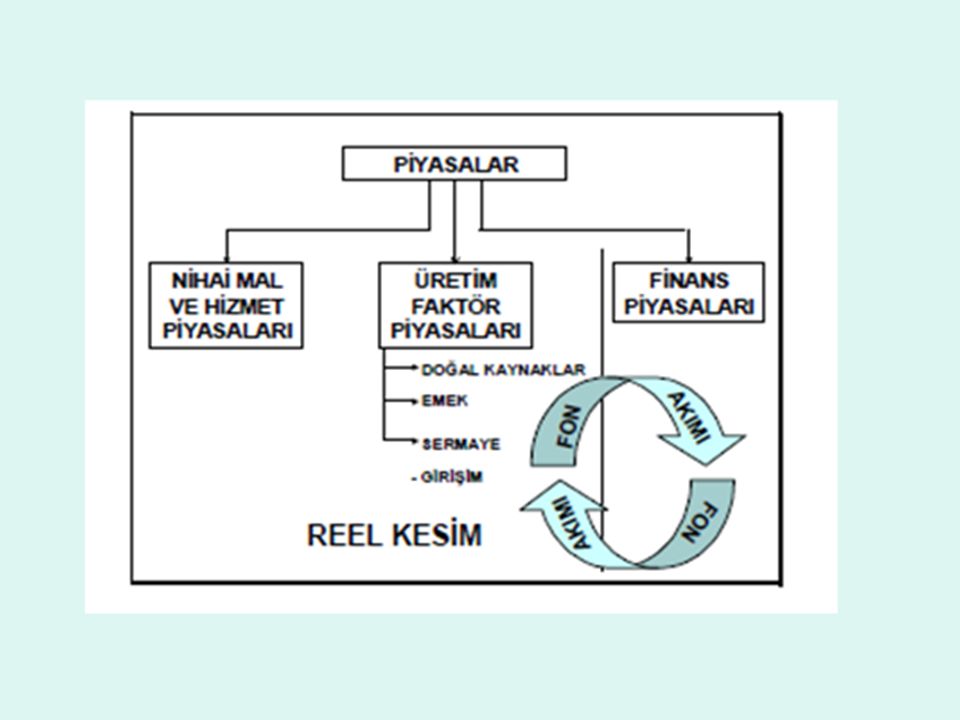

Finansal Sistem: Satın alma gücünün tasarruf eden kesimden yatırım yapacak kesimlere ve/veya nihai tüketiciye aktarılmasını sağlayan organizasyonlar bütünüdür. Gelişmiş ekonomilerde belirli kurum ve pazarların bir arada bulunarak ve karşılıklı etkileşimler sonucu fonların kesimler arasında mübadelesini sağlamak yoluyla gerçekleştirilen işlemlerden oluşur.

9

Finansal Sektörün Önemi

Ekonomi politikasının temel amacı; istikrar içinde, sürekli büyümenin ve kalkınmanın sağlanmasıdır. Büyümeyi etkileyen temel faktörlerden bir tanesi sermaye birikimidir. Finansal sektör sermaye birikiminin sağlanmasında önemli bir rol oynar. Finansal sektör, piyasa mekanizmasında hayati bir öneme sahiptir. Bilginin ve kaynakların toplanması ve kullandırılmasında etkinlik ve verimlilik artışı sağlar; kaynakları harekete geçirir, riskleri dağıtır, yeni projelere kaynak yaratır, kaynakları izler: Ekonomik büyümeyi destekler.

10

Finansal Sistemin Amacı; Fon fazlalığı ve açığı olan ekonomik birimler arasındaki fon aktarımını dolaylı ve dolaysız yöntemlerle gerçekleştirmektir. Fon Arzı: Tasarruf edenler Fon talebi: Kredi almak isteyen birimler Dolaylı Finansman: Finansal aracıların inisiyatifi ile fon aktarımı (mevduat kredi) Dolaysız Finansman: Finansal aracılar yardımıyla doğrudan karşılaşırlar ve sermaye piyasası araçları kullanırlar (Hisse Senedi, Tahvil,Finansman bonoları)

Dolaysız Finansman: Finansal aracılar yardımıyla doğrudan karşılaşırlar ve sermaye piyasası araçları kullanırlar (Hisse Senedi, Tahvil,Finansman bonoları)")

11

Finansal Altyapı için;

Özel kesime ait finansal kurumların teşvik edilmesi, Yatırım fonlarının yapılandırılması, Aracı kurumların oluşturulması, Özel girişimciliğin teşviki ve yasal düzenin tesisi, Piyasa sistemi ve kurumsal yapılanmanın hukuki zemini hazırlanması/iyileştirilmesi, Diğer gerekli politik ve teknik altyapının oluşturulması gereklidir

12

FİNANSAL SEKTÖRÜN AMACI

Finansal sektör sermaye birikiminin sağlanmasında önemli bir rol oynar. Finansal sektör, piyasa mekanizmasında hayati bir öneme sahiptir. Bilginin ve kaynakların toplanması ve kullandırılmasında etkinlik ve verimlilik artışı sağlar, Kaynakları harekete geçirir, Riskleri dağıtır, Yeni projelere kaynak yaratır, Kaynakları izler, Ekonomik büyümeyi destekler. İzmir İktisat Kongresi

13

FİNANSAL SİSTEMİN BİLEŞENLERİ

14

Finansal Hizmetler Ekonomisinin Temel Bileşenleri

FİNANSAL PİYASALAR Para Piyasaları Kısa Vadeli İşlemler: Hazine Bonoları, Banka kabulleri.. Sermaye Piyasaları Uzun Vadeli İşlemler Tahvil, hisse senetleri, FİNANSAL KURUMLAR Para Piyasası Kurumları Bankalar Kesimi: Merkez Bankası ve Diğer Bankalar Banka Dışı Mali Kesim: Finansal Kiralama, Factoring Forfaiting, Sigorta kurumları Sermaye Piyasası Kurumları Aracı Kurumlar, Yatırım Fonları, Yatırım Ortaklıkları FİNANSAL ARAÇLAR Hisse senetleri, Tahviller, Finansman bonoları Riski Fiyatlandırma ve kaydırma

15

Finans Sektörünün Piyasa Yapısını Belirleyen Etkenler

Kurumların Sayısı ve Ölçekleri Sunulan Hizmetin Özelliği Sektöre Giriş ve Çıkış Şartları Üretim, pazarlama, tüketim süreçlerinin özellikleri Teknoloji Deregülasyon yasa ve düzenlemeleri Sermaye yeterliliği Globalleşme

16

Finans Piyasalarının ve finansal aracılığın gelişimi için dolaylı finansman yönteminin gelişimi daha önemlidir. Finansal Aracılar fonları tasarruf sahiplerinden fon ihtiyacı olan kesimlere transferini sağlayan ve dolaylı finansal araçlar ihraç eden kurumlardır

17

Dolaylı Finansman Finansal Aracılar FONLAR FONLAR Finansal Piyasalar

Ödünç Alıcı (Harcamacılar) 1. Hane Halkları 2. İşletmeler 3. Devlet 4. Yabancılar Ödünç verici (Tasarrufçu) 1. Hane Halkları 2. İşletmeler 3. Devlet 4. Yabancılar Finansal Piyasalar Doğrudan Finansman

1. Hane Halkları. 2. İşletmeler. 3. Devlet. 4. Yabancılar. Ödünç verici. (Tasarrufçu) 1. Hane Halkları. 2. İşletmeler. 3. Devlet. 4. Yabancılar. Finansal. Piyasalar. Doğrudan Finansman.")

18

TASARRUF SAHİPLERİ FİNANSAL ARACILIKTAN

Yararlanırsa sağladığı avantajlar: Bilgi edinme ve finansal işlemlerde düşük maliyet Riski düşürme Likidite artar Profesyonel fon yönetimi sağlar Yatırımlarda her bir satın alma gücü başına risk azalır Yararlanmazsa karşılaştığı güçlükler: Araştırma Maliyeti: Tasarrufçular sınırlı uzmanlığa sahiptir İşlem Maliyeti: Alım satım maliyetinde yeterli bilgi yoktur Çeşitlendirme: Riski düşürme olanağının ortadan kalkması Likidite: Kayba uğramaksızın nakde çevrilebilme imkanı güçleşir

19

1. Vade Ayarlayıcı Etkiler

FİNANSAL HİZMETLER ORGANİZASYONLARININ FONKSİYONLARI VE EKONOMİYE KATKILARI 1. Vade Ayarlayıcı Etkiler Fon Arz Edenler Tasarruf sahipleri kısa vade yüksek likidite tercih eder Fon Talep Edenler Fon ihtiyacı olan kesim uzun vadeli borçlanmak ister 2. Miktar Ayarlayıcı Etkiler Tasarruf sahipleri küçük miktarlarda tasarruf yapar Fon ihtiyacı olan kesim büyük miktarlarda borçlanır

20

3. Riski Azaltıcı ve Dağıtıcı Etkiler

FİNANSAL HİZMETLER ORGANİZASYONLARININ FONKSİYONLARI VE EKONOMİYE KATKILARI 3. Riski Azaltıcı ve Dağıtıcı Etkiler Tasarruf sahipleri doğrudan borç verirlerse riski tek başlarına üstlenmiş olurlar Finansal aracılar uzmanlık avantajı nedeniyle daha karlı ve nispeten daha risksiz yatırım alanlarını daha iyi araştırır ve sezinlerler Finansal aracılar pozitif içsel ekonomilerden yararlanarak işlem maliyetlerini minimize ederler 4. Finansal Danışmanlık ve Bilgi Sunmada Aracılık Finansal Aracılar Fonları daha başarılı yönetirler Deneyimli ve uzmanlaşmış kurumlardır Daha büyük miktarda fon temin edebilirler Maliyetleri düşürebilirler Likidite düzeyini yüksek tutma yöntemlerini takip eder/ ve uygulayabilirler

21

İŞLETMELER İÇİN FİNANSAL DANIŞMANLIK HİZMETLERİ

Danışmanlık: Müşteriye karşı sorumlulukların yerine getirilmesi işlemlerini gözetir Denetleme: Ortaklar, Kamuoyu, Kredi verenlere karşı sorumlulukların yerine getirilmesi işlemlerini gözetir İşletmenin Analizine Yaklaşımlar: Oranlar: İşletme likiditesi ve yükümlülüklerini yerine getirebilme kabiliyetini Yönetimin Etkinliği: Satışlar ve maliyetlerin seyri Sermaye Yapısı: Sermeye yapısının öz-yabancı kaynak bileşimleri Finansman-muhasebe-işletmelerin çalışma dili farklıdır Finans fonksiyonu ile işletmenin diğer birimlerinin karmaşık ilişkilerinin bütünleşmesi zorunludur

22

İŞLETMELER İÇİN FİNANSAL DANIŞMANLIK HİZMETLERİ

İşletmelerde Finansal Danışmanlık Süreçleri Sermaye ve Likidite Çalışma Sermayesi Nakit Yönetimi Sermaye Yapısı Füzyon Ve Birleşmeler Muhasebe Sistemleri Ve Bütçe Kontrolü Sınır Ötesi İlişkiler Ve Dış Finansal Pazarlara Ulaşım Döviz kuru belirleme tahmin Kur riskinden korunma

23

FİNANSAL ARACILARIN TÜRLERİ

1. PARA YARATAN FİNANSAL KURUMLAR MERKEZ BANKASI MEVDUAT BANKALARI Ticaret Bankaları (Commercial Banks) İkincil derecede kıymetli evrak ihracı Vadeli/vadesiz mevduat,mevduat sertifikaları, çekler Tasarruf ve Kredi Birlikleri (Saving and Loan Associations) Kısa/uzun Vadeli Mevduat Kabul eder (İpotekli Konut finansmanı alanında uzmanlaşmış kurumlar) İpotekli menkul kıymet ihracı Tasarruf Bankaları (Mutual Saving Banks) Tasarruf ve Kredi Birlikleri gibi ipotekli işlemlerde faaliyet gösterir Tasarrufları, küçük ölçekli yatırımlara ipotekli kredi olarak verir Bankanın geliri üyelerine mevduatları oranında yansıtılır Kredi Birlikleri (Credit Unions) Kredi Birliği Pay Senedi (Ortak senet): Pay senetlerine sahip olanların mülkiyetindedir. Küçük yatırımcıya hizmet eder. Tasarruf Bankalarından farkı daha çok üyelerinin tüketici kredileri ihtiyacına yatırım yapmasıdır

İkincil derecede kıymetli evrak ihracı. Vadeli/vadesiz mevduat,mevduat sertifikaları, çekler. Tasarruf ve Kredi Birlikleri (Saving and Loan Associations) Kısa/uzun Vadeli Mevduat Kabul eder (İpotekli Konut finansmanı alanında uzmanlaşmış kurumlar) İpotekli menkul kıymet ihracı. Tasarruf Bankaları (Mutual Saving Banks) Tasarruf ve Kredi Birlikleri gibi ipotekli işlemlerde faaliyet gösterir. Tasarrufları, küçük ölçekli yatırımlara ipotekli kredi olarak verir. Bankanın geliri üyelerine mevduatları oranında yansıtılır. Kredi Birlikleri (Credit Unions) Kredi Birliği Pay Senedi (Ortak senet): Pay senetlerine sahip olanların mülkiyetindedir. Küçük yatırımcıya hizmet eder. Tasarruf Bankalarından farkı daha çok üyelerinin tüketici kredileri ihtiyacına yatırım yapmasıdır.")

24

FİNANSAL ARACILARIN TÜRLERİ

2. PARA YARATMAYAN FİNANSAL KURUMLAR Tasarruf Kurumları Sigorta Kurumları Hayat Sigortaları Mal ve Kaza Sigorta Ortaklıkları Sosyal Güvenlik Kurumları Diğer Finansal Kurumlar Yatırım Bankaları, Yatırım Ortaklıkları Kalkına Bankaları Özel Kalkınma Bankaları Finans Ortaklıkları

25

Mali Kesim Reel Kesim İlişkisi

Mali Piyasa ve kurumların detaylı incelenmesi ekonomi politikalarının sistemik analizine ve diğer politika sonuçlarının daha sağlıklı irdelenmesine imkan verir. Bu ise mali varlık ve yükümlülük piyasaları arasındaki bağımlılıkların ve ekonominin mali ve reel sektörleri ararsındaki ilişkilerin incelenmesi yoluyla yapılabilir. Mali varlıkların birikim sürecinin tanımlanması için ekonomideki ajanların ve sektörlerin bilançolarının analizi ile mümkündür.

26

Mali Kesim Reel Kesim İlişkisi

Bir zaman diliminde ekonomik ajanlar portföylerinde geniş bir mali (menkul) ve reel (gayrimenkul) varlık yelpazesi bulundurur. Ölçülebilir miktardaki bu varlıklar aynı zamanda yurtiçinde yerleşik bazı ekonomik ajanların veya yabancıların borçlarını (yükümlülüklerini) gösterir. Genel olarak bilanço kalemleri: Geçmiş dönemlerin tasarruf ve yatırımların birikimli miktarlarını Portföyün yeniden dağılımını Pazarlanabilir varlık ve yükümlülüklerin her birinin yeniden değerlendirilmesini yansıtmaktadır.

ve reel (gayrimenkul) varlık yelpazesi bulundurur. Ölçülebilir miktardaki bu varlıklar aynı zamanda yurtiçinde yerleşik bazı ekonomik ajanların veya yabancıların borçlarını (yükümlülüklerini) gösterir. Genel olarak bilanço kalemleri: Geçmiş dönemlerin tasarruf ve yatırımların birikimli miktarlarını. Portföyün yeniden dağılımını. Pazarlanabilir varlık ve yükümlülüklerin her birinin yeniden değerlendirilmesini yansıtmaktadır.")

27

Mali Kesim Reel Kesim İlişkisi

Cari dönem boyunca varlık ve borç pozisyonları ekonomik ajanların tasarruf, yatırım ve portföy kararları nedeniyle değişir. İncelenen dönem boyunca ajanlar başlangıç bilançolarını yeniden düzenler/değiştirir ve varlıklar yeniden değerlenir. Tüm bu muameleler ve yeniden değerlendirmeler birikerek dönem sonunda yeni bir bilanço oluşturur.Bu uyum süreci gelecek her bir dönemde yeniden yaşanacaktır.

28

Mali Kesim Reel Kesim İlişkisi

Varlıkların tutulan miktarı ile arzulanan tutuş seviyeleri arasında dengesizlik vardır. Bu yüzden ekonomik ajanlar her dönem boyunca, varlıkların arzulanan ve gerçekleşen seviyelerini uyumlulaştırmak amacıyla girişimlerde bulunurlar. Bu süreç ekonominin reel kesimiyle çok yakından ilişkilidir. Ayrıca etkileşim karşılıklı olarak gözlenir. Yani; portföy dengelerinde ortaya çıkan değişmeler tüketim, üretim, gelir, istihdam gibi değişkenleri bir yandan etkilerken, diğer yandan bunlardaki değişimlerden de etkilenir.

29

Mali Kesim Reel Kesim İlişkisi

Dolayısıyla varlıkların, malların ve işgücünün arz ve talebi birbiriyle ilişkili güçler tarafından belirlenirler. Bütün bu değişkenlerin etkisinin yanı sıra gelecek dönemlerle ilgili bekleyişler de portföy davranışlarını tasarruf, yatırım gibi büyüklükleri gibi cari dönemin reel ve finansal değişkenlerini etkiler. Ekonomik ajanlar arasındaki farklılaşan bekleyişler geçmiş deneyimlere ve cari dönemin ekonomik performansına bağlı olarak oluşur.

30

Mali Kesim Reel Kesim İlişkisi

Ekonomik ajanlar farklı ufuklara sahiptirler Bir yanda servetlerini kısıt olarak kabul eden ajanlar vardır, bunlar için likidite bağlayıcı bir kısıt değildir. Ve bu ajanlar için uzun dönemle ilgili bekleyişler daha önemlidir. Burada ara yaklaşımlara da sahip olan aktörlere de yer vardır Diğer yanda yer alan ekonomik ajanların ufku çok kısadır ve temel kısıtlarını likidite oluşturmaktadır. Dolayısıyla bu kesim için hem sürekli gelir hem de cari nakit gelirler toplam tüketim / tasarruf (yatırım) kararları önem taşımaktadır. Tabiatıyla hükümetlerin uyguladıkları politikalar cari dönemin neticelerini etkilemektedir.

kararları önem taşımaktadır. Tabiatıyla hükümetlerin uyguladıkları politikalar cari dönemin neticelerini etkilemektedir.")

31

Finansal Sektörü Etkileyen Ulusal Gelişmeler

1. Ekonomide ve finansal sistemde serbestleşme sürecinin sancıları: piyasa mekanizmasına geçiş, piyasalar için kurumsal alt yapı, faiz oranlarının piyasalarda belirlenmesi, özel sektörün finansal sektörde yatırımlarının artması kamunun payının azalması, fiyat istikrarı, denetim, kamu kesimi açığı sermaye hareketleri 2. Ekonomi politikası: -Makroekonomik istikrarsızlık Dış kaynak bağımlılığı -Kamu kesimi açığı MB kısa vadeli kredilerinde artış -Yüksek enflasyon Artan belirsizlik -İstikrarsız büyüme Beklentilerde kötüleşme -Fiyatlarda şiddetli dalgalanma Yüksek risk ortamı -Yüksek para ikamesi Krizler

32

Beklentiler ve Öneriler (Alt sektörler)

Sermaye Piyasası Altyapının geliştirilmesi konusunda; Kaydi sistem bir an önce hayata geçirilmelidir, İhtisas mahkemeleri kurulmalıdır, Halka arz özendirilmelidir. Borsaya yatırım özendirilmelidir. Bağımsız denetim sektörü Muhasebe standartları ve denetim standartlarında harmonizasyon sağlanmalıdır. Kamuoyu bağımsız denetimin önemi konusunda bilgilendirilmelidir.

33

FİNANSAL SEKTÖRÜN İYİLEŞMESİNE YÖNELİK BAŞLICA ÖNERİLER

1. Ekonomi Politikası: İstikrarı sağlayıcı ve özel girişimciliği destekleyici olmalı Finansal sektörün büyümesi ve derinleşmesine odaklanmalı Sektörün ulusal para cinsinden büyümesine özen gösterilmeli Özkaynakları besleyen en temel kaynak olan karların oluşması ve sürekliliği için finansal sektördeki kurumların kar edecekleri bir ekonomik ortam yaratılmalı 2. Rekabet: Kurumlarıyla ve kurallarıyla piyasa mekanizmasının işlemesi sağlanmalı Kayıt dışılığa neden olan düzenlemelere ve uygulamalara son verilmeli Haksız rekabete neden olacak hiç bir ayırıma yer verilmemeli

34

Finansal Sektörü Etkileyen Uluslararası Gelişmeler

Liberal yaklaşımlar; malların ve hizmetlerin serbestleşmesi ve uluslararası entegrasyon, sermaye hareketlerinin serbestleşmesi, gelişmekte olan ülkelere sermaye akımı Rekabetçi yaklaşım ve ekonomik kutuplaşma Teknolojik gelişmeler, ulaştırma hizmetlerindeki gelişmeler, finansal piyasalara yansıma Piyasaların bütünleşmesi ve küreselleşme Ulusal ekonomilerden uluslararası ekonomik ilişkilere geçiş; uluslararası kuralların ve kurumların artan rolü

Benzer bir sunumlar