Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Türkiye’de Finansal Sektör ve Bankacılık Sistemi Ekrem Keskin Mart 2005

2

Sunum 1- Finansal sektörün önemi ve etkinliğinin dayanakları

2- Finansal sektörü etkileyen uluslararası ve ulusal gelişmeler 3- Gelişmelerin finansal sektöre yansıması ve Türkiye’de finansal sektörün yapısı ve 4- Bankacılıkta yeniden yapılanma ve yapılanma sürecinde gelişmeler 5- Beklentiler ve öneriler 6- Bankacılık sisteminin temel büyüklükleri

3

Finansal Sektörün Önemi

Ekonomi politikasının temel amacı; istikrar içinde, sürekli büyümenin ve kalkınmanın sağlanmasıdır. Büyümeyi etkileyen temel faktörlerden bir tanesi sermaye birikimidir. Finansal sektör sermaye birikiminin sağlanmasında önemli bir rol oynar, çünkü; Finansal sektör, piyasa mekanizmasında hayati bir öneme sahiptir: Bilginin ve kaynakların toplanması ve kullandırılmasında etkinlik ve verimlilik artışı sağlar. Kaynakları harekete geçirir, riskleri dağıtır, yeni projelere kaynak yaratır, kaynakları izler: ekonomik büyümeyi destekler.

4

Finansal Sektörün Ekinliğinin Dayanakları

1- Makro ekonomik koşullar 2- Düzenleme ve denetim koşulları 3- Piyasa ve kurumsal yapı Finansal sektörün işlevselliğinin etkinliği: çalışma koşulları ve ilgili çerçeve; faaliyet gösterilen ortamın riski, üstlenilen risk miktarı, risklerin yönetimi, beklenmedik koşullara esneklik ve dayanıklılık, istikrarı temin eden makroekonomik yapı, ekonomi politikası, hukuki yapı, denetim sistemi ve kuralların uygulanabilirliği

5

Finansal Sektörü Etkileyen Uluslararası Gelişmeler

Liberal yaklaşımlar; malların ve hizmetlerin serbestleşmesi ve uluslararası entegrasyon, sermaye hareketlerinin serbestleşmesi, gelişmekte olan ülkelere sermaye akımı Rekabetçi yaklaşım ve ekonomik kutuplaşma Teknolojik gelişmeler, ulaştırma hizmetlerindeki gelişmeler, finansal piyasalara yansıma Piyasaların bütünleşmesi ve küreselleşme Ulusal ekonomilerden uluslararası ekonomik ilişkilere geçiş; uluslararası kuralların ve kurumların artan rolü

7

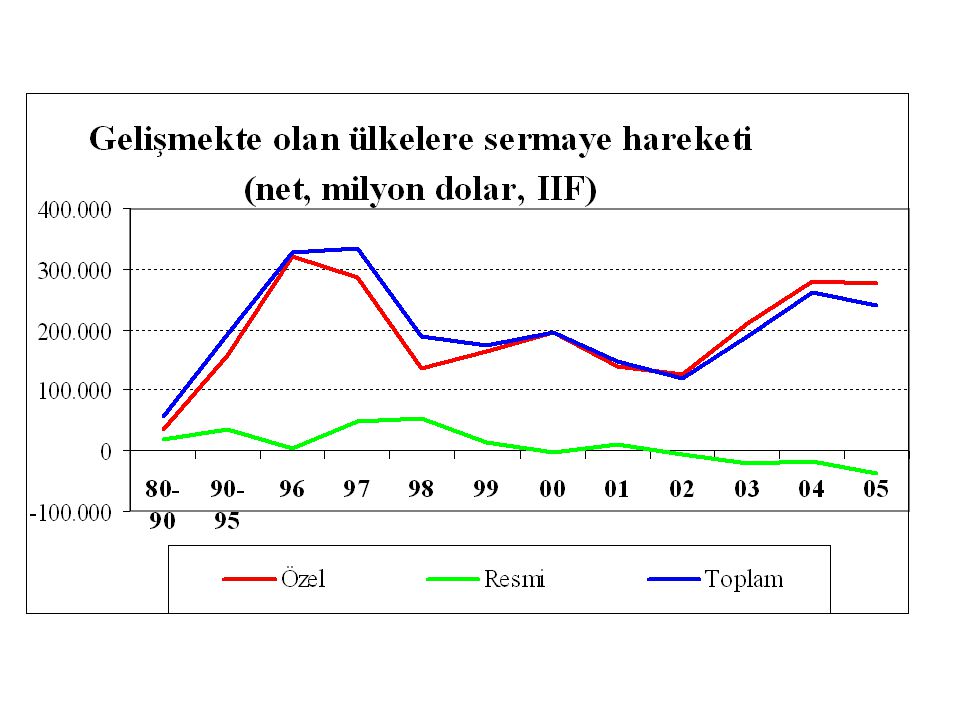

Sermaye har Ser har+IMF GSMH

Sermaye Hareketleri (yıllık milyon dolar), GSMH büyüme (% TL) 20.000 15 15.000 10 10.000 5 5.000 99 00 01 02 03 04 -5.000 -5 -10 -15 Sermaye har Ser har+IMF GSMH

, GSMH büyüme (% TL) Sermaye har. Ser har+IMF. GSMH.")

8

Finansal Sektörü Etkileyen Uluslararası Gelişmeler

Geleneksel hizmetlerin/ürünlerin çeşitlenmesi ve risklerin kaynağının değişmesi; hızlı risk transferi ve izlenmesinin zorluğu Faaliyetlerin büyümesi, daha karmaşık hale gelmesi ve sınır ötesinde izleme zorluğu Konsantrasyonda artış, sahiplik çeşitliliği; karmaşık ve büyük finansal kurumlar Konsolide bazda mali tablo denetimi Kurala dayalı denetimden riske dayalı denetim Gelişmekte olan ülkelerde kısa dönemli istikrarsızlıklar, yaşanan krizlere çözüm arayışları: finansal sektörde reform; düzenleme-denetim, uluslararası standartlar.

9

Finansal Sektörü Etkileyen Ulusal Gelişmeler

1. Ekonomide ve finansal sistemde serbestleşme sürecinin sancıları: piyasa mekanizmasına geçiş, piyasalar için kurumsal alt yapı, faiz oranlarının piyasalarda belirlenmesi, özel sektörün finansal sektörde yatırımlarının artması kamunun payının azalması, fiyat istikrarı, denetim, kamu kesimi açığı sermaye hareketleri 2. Ekonomi politikası: Makroekonomik istikrarsızlık; kamu kesimi açığı, yüksek enflasyon, istikrarsız büyüme, fiyatlarda şiddetli dalgalanma, yüksek para ikamesi, dış kaynak bağımlılığı, MB kısa vadeli kredilerinde artış, artan belirsizlik, beklentilerde kötüleşme, yüksek risk ortamı, krizler

10

Finansal Sektörü Etkileyen Ulusal Gelişmeler

Piyasa mekanizması ile çelişen ve sürekli değişen kurallar ve politikalar Piyasa ekonomisi kurallarına ve kurumlarına doğrudan veya dolaylı olarak müdahale Kamunun gönüllü ve cebri olarak tüm tasarruflara, maliyeti göz ardı ederek, talip olması Finansal sektörün ve kurumlarının mali yapılarının bozulması pahasına uygulanan ekonomik olmayan politikalar Finansal kurumların/hizmetlerinin/gelirlerinin vergilendirilmesi; aracılık maliyetinin yükselmesi; yurtiçi finansal hizmetlere olan talebin azalması, kaynakların ve faaliyetin sistem dışına çıkması

11

Finansal Sektörü Etkileyen Ulusal Gelişmeler

3. Risk yönetimi zaafiyeti ve denetim: Kamu borçlanmasına yardımcı para politikası ve banka davranışları Hazine denetçi, banka sahibi ve en büyük borçlu; kamu bankalarında görev zararı Aşırı iyimserlik; temel prensiplerin ve kuralların gözardı edilmesi -Kamu kağıdı riskinde artış -Düşük kredibiliteli müşterilere kredi -Getirisi olmayan aktiflere yatırım -Vade, faiz, kur ve likidite riskinde artış Liyakata ve ehil olma durumuna bakılmaksızın banka lisansı verilmesi 1994 krizi; yasal zemini olmaksızın mevduata tam güvence getirilmesi, çözüm olarak getirilen güvencenin neden olduğu olumsuzluklar

12

Finansal Sektörü Etkileyen Ulusal Gelişmeler

Hazine’ye son kaynak sağlama ve riskleri karşılama mercii olma görevi Düzenleme ve denetime ilişkin kararların alınmasında zaafiyet; hızla artan riskler ve mali yapının bozulması - Ortaklara açılan krediler - Banka kaynaklarının kural dışı kullanılması - Denetim sonuçlarına ilişkin kararların alınmaması Finansal sektörde karlılık yanılgısı Uluslararası kabul görmüş standartların eksikliği Ekonomide yeniden yapılandırma girişimleri; 1999 2001 krizi ve sistemik riske maruz finansal sektör ve bankacılıkta yapılandırma

13

Gelişmelerin Finansal Sektöre Yansıması

Finansal varlıklara olan talep düşüktür; finansal piyasalar küçük ve derinliği azdır. Faaliyet ortamı yüksek risk içermektedir. Serbest özkaynakların büyümesi yavaştır. Karlılık düzeyi özkaynak artışını özendirmemektedir. Finans sektörüne duyulan güven düşüktür. Kamunun girişimci olarak sistem içindeki payı ve etkinliği yüksektir. Alacakların tahsili süreci yavaş işlemektedir. Kaynak maliyeti yüksek, vadeler kısadır. Para ikamesi yüksektir. Özel sektörün hisse arzı dışında sermaye piyasasına girmesi ekonomik değildir.

14

Gelişmelerin Finansal Sektöre Yansıması

Finansal sektör ağır vergi yükü altında çalışmış/çalışmaktadır; aracılık maliyeti çok yüksektir. Banka dışı kredi kurumları ve sermaye piyasası küçüktür. Sermaye piyasası karları hariç tutulduğunda faaliyet marjı çok düşüktür. Stok sorunlar nedeniyle faaliyetlerini sürdüren kurumlar üzerinde ciddi bir baskı oluşmaktadır. Geçmişte yaşananlara tepki düzenlemeleri mevcut/potansiyel girişimcilerin risk alma davranışlarını olumsuz etkilemektedir. Denetim sonuçlarına ilişkin gerekli önlemler zamanında alınmamıştır. Aktif kalitesi bozulmuştur, sermaye erozyona uğramıştır, müşteri bilgisi önemli ölçüde hasar görmüştür, likidite zayıflamıştır.

16

Finansal Sektör Yapısı

Sermaye piyasası henüz gelişme aşamasında olan ülkemizde finansal sektörde bankacılık ağırlıklı paya sahiptir. Banka dışı finansal kurumlar ise hala çok küçüktür. Finansal sistemdeki kurumların toplam aktifleri içinde; -bankacılık sisteminin payı yüzde 93 -sigorta ve reasürans şirketleri payı yüzde 3 -özel finans kurumlarının payı yüzde 2 -leasing şirketlerinin payı ise yüzde 1

27

Bankacılıkta Yeniden Yapılanma

Ekonomik çevrenin değişmesi: “enflasyon ile mücadele ve kamuda reform; istikrar içinde büyüme arayışı” Merkez Bankası’nın değişen rolü Mali bünyesi düzelemeyecek kadar bozulmuş olan bankaların Fon’a alınması ve Hazine’den Fon’a destek sağlanması Kamu bankalarının yeniden yapılandırılması Özel bankaların sermayelerinin güçlendirilmesi Bankaların gözetim ve denetim yapısının değişmesi; şeffaflığın artırılması, uluslararası standartlar, raporlama Açık pozisyon riskinin Hazine tarafından üstlenilmesi Rekabeti bozan düzenlemelerin değiştirilmesi

28

Bankacılıkta Yeniden Yapılanma

Doğrudan ve dolaylı kurallarda değişme Düzenleme ve denetimde bağımsız otorite Özkaynak tanımı ve risk büyüklükleri arasındaki ilişki yeniden belirlenmiştir. Dolaylı kredi tanımı yeniden yapılmış, iştiraklere sınırlandırma getirilmiştir. Konsolide denetimi, risk yönetimi-piyasa denetimi Karşılık yönetmeliği; sorunlu krediler için hızlandırılmış ve gerçekçi karşılık ayrılması Raporlama ve kamuoyunun bilgilendirilmesi Üçlü denetim Alacakların tahsilinin hzılandırılması; İcra ve iflas yasası İstanbul yaklaşımı Enflasyon muhasebesi

29

Yeniden Yapılanma Sürecinde Gelişmeler

Fiyat istikrarı, düşük enflasyon ve istikrarlı büyüme; göreli olarak daha düşük riskli faaliyet ortamı Büyüme ve derinleşme için daha elverişli bir ortam; ulusal para cinsinden finansal varlıklara olan talep artışı Finansal kurumların faaliyetlerine ve denetime uluslararası standartlar Daha güçlü denetim otoritesi ve denetim etkinliği Sorunlara gerçekçi tespitler ve çözüm süreci Birleşmeler, yabancı yatırımcılar ile ortaklık Sorunlu aktiflerin çözümü Donuk akitlerin satışı Likiditede iyileşme Kur riskinin yönetilebilir ve düzenlemelerde öngörülen düzeye sınırlandırılması Riske duyarlı yönetim ve denetim

30

Yeniden Yapılanma Sürecinde Gelişmeler

Sermaye yeterliliğinde ve serbest sermayede iyileşme Kaynakların vadesinin yavaş da olsa uzaması Kırılganlığın azaltılması Uluslararası piyasalardan yeniden kredi sağlanması Finansal hizmetlerin çeşitlenmesi Özel sektöre kredi arzının artması Yönetim giderlerinin düşürülmesi çabası Mevduat güvencesinin sınırlandırılması sürecine giriş Aracılık maliyetinin düşürülmesine yönelik somut adımlar Alacakların tahsilinin hızlandırılması Finansal hizmetlerin karlılığında artış; özkaynak büyümesinin desteklenmesi; özel sektörün özendirilmesi

31

Beklentiler ve Öneriler

1. Ekonomi politikası: istikrarı sağlayıcı ve özel girişimciliği destekleyici olmalı finansal sektörün büyümesi ve derinleşmesine odaklanmalı sektörün ulusal para cinsinden büyümesine özen gösterilmeli özkaynakları besleyen en temel kaynak olan karların oluşması ve sürekliliği için finansal sektördeki kurumların kar edecekleri bir ekonomik ortam yaratılmalı 2. Rekabet: kurumlarıyla ve kurallarıyla piyasa mekanizmasının işlemesi sağlanmalı kayıtdışılığa neden olan düzenlemelere ve uygulamalara son verilmeli haksız rekabete neden olacak hiç bir ayırıma yer verilmemeli

32

Beklentiler ve Öneriler

3. Düzenleme ve denetim: finansal sektörde faaliyet gösteren kurumların düzenlenme ve denetimi etkin olmalıdır; finansal kurumları denetleyen otoriterler, faaliyetlerinde bağımsız, gerekli yetki ve araçlara sahip olmalıdır. faaliyetleri düzenleyen kurallar, uluslararası düzenlemeler de dikkate alınarak, açık ve net olarak belirlenmelidir. düzenleme ve denetimde, benzer faaliyette bulunan kurumlar arasında farklılık yaratılmamalıdır. iyi yönetişim ilkeleri kamu-özel, finans-finans dışı sektörlerde uygulanmalıdır. finansal sektörün faaliyetini etkileyen tüm düzenlemeler arasında uyum sağlanmalıdır. finansal sektörde istikrarı tehdit etmeksizin, mevduat güvencesine ilişkin açıklanan program uygulanmalıdır. finansal sektörden kaynak sağlayan kurumlara da muhasebe, raporlama ve denetim standartları getirilmelidir.

33

Beklentiler ve Öneriler

4. Vergi düzenlemeleri: basit, kolay anlaşılır-uygulanır, ulusal para cinsinden finansal tasarrufları özendirici olmalıdır. finansal kurumların uluslararası rakiplerine karşı rekabet gücünü artıran özellikte olmalıdır. yatırım araçları arasında tercihleri etkileyecek ölçüde farklılık yaratılmamalıdır. aracılık maliyetinin yükselmesine neden olan düzenleme ve uygulamalar kaldırılmalıdır. finansal olan ve olmayan kurumların birleşmesi/satın alınması özendirilmelidir. BSMV katma değer vergisinden mahsup edilmelidir.

34

Sonuç Bir ekonominin istikrar içinde büyümesinin, güçlü olmasının temel koşullarından biri güçlü bir finansal sektörün varlığıdır. Güçlü ve güvenilir bir finansal sektörün varlığı güçlü ulusal paraya dayanır. Bu nedenle fiyat istikrarı, fiskal istikrar ve finansal sektör istikrarı eş anlı olarak sağlanmalıdır. Türk finans sektörüne olan güvenin korunması, TL tasarrufların büyütülmesi, kaynakların etkin kullanılması, temel finans ilkelerine- kurallarına uyulması, risklerin doğru tespit edilmesi ve yönetilmesi görevimiz olmalıdır. Özel sektörün öncülüğünde büyüme için kredi piyasasının çalışması gereklidir. Her alanda yeniden yapılanmanın kaçınılmaz olduğu bir ortamda finansal sektöre hassasiyetle yaklaşılmalıdır; daha etkin bir denetimi amaçlayan düzenlemeler girişimcilerin risk alma isteğini yok etmemelidir. Finansal sektöre sermaye tahsisi ekonomik olarak özendirilmeli, sermaye özenle korunmalıdır.

35

Diğer Tablolar ve Grafikler

36

Bankacılık Sektörü Yeniden Yapılandırmasının Maliyeti (Milyar dolar)

")

38

Türkiye’de finansal sektör çok küçüktür

39

Türkiye’de finansal sektör çok küçüktür

Benzer bir sunumlar