Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Kamu Bütçesi Bütçe Sistemlerindeki Gelişmeler II

2

Modern Bütçe Sistemlerinin Hizmet Önceliği ve Kaynak Etkinliği Açısından Karşılaştırılması

3

Geleneksel Yönetimden Performans Esaslı Yönetime Yöneliş

4

Performans Kelime anlamı olarak performans, belirlenen koşullara göre bir işin yerine getirilme düzeyi veya çalışanın davranış biçimi olarak tanımlanmaktadır. Kamu yönetimi açısından performans, kamu kurumlarının topluma sunmak üzere üstlendikleri mal ve hizmetleri yerine getirmeleri ve sunmalarıdır.

5

Performans Esaslı Bütçeleme Sistemi

1993 yılından itibaren ABD pilot uygulama 1997 uygulama sonuçları alınmış 2000 yılından itibaren yaygınlaşmıştır

6

Performans Esaslı Bütçeleme Sistemi

Merkezden yönetim esas alan kaynak dağılımı ve girdi odaklı bütçelemeden Yetki ve sorumluluk dağıtımı ile kaynakların yerinden yönetimini esas alan mali yönetim ve çıktı-sonuç odaklı performans esaslı bütçeleme

7

Performans Esaslı Bütçeleme Sistemi

Kamu kaynaklarının verimli ve etkin kullanımının yanında mali disipline de önem vermiştir. Mali disiplin için, orta vadeli harcama planını içeren stratejik planlardan faydalanılmıştır.

8

Performans Esaslı Bütçeleme Sistemi

Stratejik Planlama; örgütün ne olduğuna, ne yaptığına ve neyi neden yaptığına şekil veren ve yol gösteren temel kararları ve eylemleri üretmek için disipline edilmiş bir çaba. Neredeyiz? Nereye ulaşmak istiyoruz? Ulaşmak istediğimiz noktaya nasıl gideriz? Başarımızı nasıl ölçeriz?

9

Performans Esaslı Bütçeleme Sistemi

Stratejik plân, bugünle gelecek arasında açık bir ilişki kuran uzun vadeli ve politika odaklı bir belgedir. Liderlere ve yöneticilere yol göstermek için tasarlanan fikir, işlem ve araçların bileşimi.

10

Performans Esaslı Bütçeleme Sistemi

Stratejik planlamaya dayalı performans esaslı bütçeleme, Kuruluşların görevleri (misyonları), temel ilkeleri ve mevcut durumdan hareketle geleceğe yönelik bir görüş (vizyon) oluşturmaları, bu vizyona uygun amaçlar ile bunlara ulaşmayı mümkün kılacak hedef ve stratejiler belirlemeli, ayrıca ölçülebilir kriterler geliştirerek performanslarını izlemeleri ve değerlendirmeleri sürecine dayalı bir bütçe sistemidir.

, temel ilkeleri ve. mevcut durumdan hareketle geleceğe yönelik bir görüş (vizyon) oluşturmaları, bu vizyona uygun amaçlar ile bunlara ulaşmayı mümkün kılacak hedef ve stratejiler belirlemeli, ayrıca ölçülebilir kriterler geliştirerek performanslarını izlemeleri ve değerlendirmeleri sürecine dayalı bir bütçe sistemidir.")

11

Performans Esaslı Bütçeleme Sistemi

Uzun dönemli stratejik amaçlar>>yıllık performans sonuçları>>>bu sonuçları etkileyebilmek için belirli faaliyetlerin arasında bağlantı kurar. Girdi, sonuç, etkinlik testleri ve etki değerlendirmesi gibi başlıca dört testi zorunlu kılar

12

Performans Esaslı Bütçeleme Sistemi

Hedefler, karar vericiler ve uygulayıcılar tarafından ortak olarak tespit edilmeli Hizmetlerin ölçülebilir özellikleri az olan hizmetleride sorunla karşılaşılabilir

13

Özellikleri Mali disiplini hedef alır.

Sonuçların kontrol edilmesi sistemine geçilmiştir. Üretkenlik ve verimlilik artışı hedeftir. Vatandaşın memnuniyeti esastır. Ne kadar harcandığı değil, ne ölçü de hedefe ulaşıldığı önemlidir. Hesap verme sorumluluğunu güçlendirir. Plan ve performans kavramlarını bütçe ile entegrasyonunu amaçlar. Her bir program için amaçları, hedefleri, stratejileri ve performans göstergelerini belirler ve izler.

14

Stratejik Planlaya Dayalı Model

Orta uzun vadeli stratejik plan Yıllık performans programı Performansa dayalı hesap verme ABD, Norveç, Türkiye Performans Sözleşmesine Dayalı Model Bakan-üst yöneticisi “Kamu Hizmet Sözleşmesi” Üst yönetici-birim yetkilileri “Hizmet Sunum Sözleşmesi” İngiltere, Yeni Zelanda, Belçika, Danimarka, Finlandiya Bütçe Formatına Dönüştürülmüş Model Bütçede performans bilgileri ile birlikte ödenek bilgileri de yer alır Hollanda, Avustralya

15

ABD’de PEB Uygulaması 1970 yılında Hawaii eyaletinde “Yürütmeye İlişkin Bütçe Kanunu” 1992 David Osborne ve Ted Gaebler “Devleti Yeniden Keşfetme” 1993 Hükümet Performans ve Sonuçlar Kanunu

16

ABD’de PEB Uygulaması Hükümet Performans ve Sonuçlar Kanunu

Kamuda performans yönetimine ve performans esaslı bütçelemeye geçiş Kamu faaliyetlerinin sonuçlarının ölçülmesi Kamu yönetiminde saydamlık ve hesap verebilirlik

17

ABD’de PEB Uygulaması Yıllık performans programları kurum amiri tarafından imzalanıp Yönetim ve Bütçe Ofisi Direktörüne, Başkana ve Kongreye gönderilir. Kamuoyu ve internet

18

ABD’de PEB Uygulaması 2002 Program Değerlendirmesi Derecelendirme Amacı Bütçe ile Performansın Bütünleştirilmesi Programı

21

İngiltere’de Performans Sözleşmesine Dayalı Performans Esaslı Bütçeleme Uygulaması

1982 tarihli Mali Yönetim İnsiyatifi Programı 1996 Kamu Personel Yönetimi Kanunu 1998 yıllarında ise Kamu Harcamalarının Kapsamlı Değerlendirilmesi ve Çağdaş Kamu Hizmetleri çalışmaları 1988 Finansman Kanunu ve 1999 tarihli Kamu Yönetiminin Modernizasyonuna yönelik Beyaz Kitap performans esaslı bütçelemenin kurulması için önemli düzenlemeler

22

İngiltere’de Performans Sözleşmesine Dayalı Performans Esaslı Bütçeleme Uygulaması

Bakan üst yönetici >> Kamu Hizmet Sözleşmesi Üst yönetici birim yetkilileri >>> Hizmet Sunum Sözleşmesi Sözleşmeler ile yetkililer belirli kaynaklar ile belirli hedeflere, çıktılara, sonuçlara ulaşmak için taahhüt altına girerler. 3-5 yıllık sözleşme Hazine Bakanı hedeflerin belirlenmesi ve uygulanmasında etkin.

23

Hollanda’da Bütçe Formatına Dönüştürülmüş PEB

1970 Finansman Kanunu 1985 bakanlar 3 yıllık performans ve 3 yıllık girdi ve sonuçlar hakkında tahmin 1999 Bütçeden Bilançoya>>> 2001 yılı bütçesi performans esaslı

24

Hollanda’da Bütçe Formatına Dönüştürülmüş PEB

Devlet ne tür bir politik amacı başarmak istemektedir, Bu amaçları başarabilmek için ne tür faaliyetler yürütülecektir Ve Bu faaliyetler ne kadar maliyetle sonuçlanacaktır

25

Hollanda’da Bütçe Formatına Dönüştürülmüş PEB

Politika Gözden Geçirmeleri, Maliye Bakanlığı ve uzmanlar tarafından yönetilmekte ve sonuçlar meclise sunulmakta Hizmet programları öne çıkmaktadır ve ayrı performans programları bulunmamaktadır. Performans sözleşmesi sistemi de uygulanmaktadır.

26

Türkiye’de PEB ve 5018

27

İDARELER İTİBARİYLE KANUNUN KAPSAMI

GENEL YÖNETİM SOSYAL GÜVENLİK MERKEZİ YÖNETİM MAHALLİ KURUMLARI İDARELER GENEL BÜTÇE ÖZEL BÜTÇE DÜZENLEYİCİ VE (Üniversiteler) DEN.KUR.

DEN.KUR.")

28

5018’İN TEMEL UNSUR VE ESASLARI

MALİ AÇIDAN HESAP VEREBİLİRLİK; MALİ SAYDAMLIK STRATEJİK PLANLAMA VE PERFORMANS ESASLI BÜTÇELEME

29

Mali Saydamlık Her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir.

30

Hesap Verme Sorumluluğu

Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar, kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, Muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış mercilere hesap vermek zorundadır.

31

Stratejik planlama ve performans esaslı bütçeleme

Kamu idareleri; kalkınma planları, programlar, ilgili mevzuat ve benimsedikleri temel ilkeler çerçevesinde geleceğe ilişkin misyon ve vizyonlarını oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını önceden belirlenmiş olan göstergeler doğrultusunda ölçmek ve bu sürecin izleme ve değerlendirmesini yapmak amacıyla katılımcı yöntemlerle stratejik plan hazırlarlar.

32

YETKİ-SORUMLULUK SİYASİ VE YÖNETSEL YETKİ VE SORUMLULUKLAR AYRILMIŞTIR. BAKAN ÜST YÖNETİCİ HARCAMA YETKİLİSİ MALİ HİZMETLER BİRİMİ GERÇEKLEŞTİRME GÖREVLİLERİ MUHASEBE YETKİLİLERİ İÇ DENETÇİLER

33

YÖNETİM VE KONTROL SÜRECİNDE YETKİLİLER

Bakan: Hükümet Politikalarının Uygulanmasından Bütçelerin Hazırlanması Ve Uygulanmasından Diğer Bakanlıklarla Koordinasyon Ve İşbirliğinden Kaynakların Kullanımından Kamuoyunun Bilgilendirilmesinden Sorumludur.

34

YÖNETİM VE KONTROL SÜRECİNDE YETKİLİLER

ÜST YÖNETİCİ: Kamu İdaresi Bütçesinin Sorumlusu Üst Yöneticidir. Üst Yöneticiler; idarelerinin stratejik planlarının ve bütçelerinin hazırlanması ve uygulanmasından kaynakların etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanımını sağlamaktan maliyönetim ve kontrol sisteminin işleyişinin gözetilmesi ve izlenmesinden bu kanunda belirtilen görev ve sorumluluğun yerine getirilmesinden bakana karşı, mahalli idarelerde ise meclislerine karşı sorumludurlar.

35

YÖNETİM VE KONTROL SÜRECİNDE YETKİLİLER-3

HARCAMA YETKİLİSİ: bütçeyle ödenek tahsis edilen her bir harcama biriminin üst yöneticisi harcama yetkilisidir. Harcama yetkilisi harcama talimatı verir ve ödeme emrini imzalar. HARCAMA YETKİLİLERİ; -harcama talimatlarının bütçe ilke ve esaslarına Uygun olmasından -harcama talimatlarının kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından -ödeneklerin etkili, ekonomik ve verimli kullanılmasından sorumludurlar.

36

YÖNETİM VE KONTROL SÜRECİNDE YETKİLİLER

MALİ HİZMETLER BİRİMİ; kamu idaresinin bütçesini hazırlamak izleyen iki yılın bütçe tahminlerini yapmak bütçe işlemlerini yapmak ve bütçe kayıtlarını tutmak iç kontrol sisteminin kurulmasını sağlamak ön mali kontrol yapmak faaliyet raporu hazırlamak bütçe uygulama sonuçlarına ilişkin verileri derlemek ve raporlamak mali istatistikleri hazırlamak harcama yapılması ve gelir toplanmasına ilişkin mali işlemleri yürütmek kesin hesabı hazırlamak

37

YÖNETİM VE KONTROL SÜRECİNDE YETKİLİLER

GERÇEKLEŞTİRME GÖREVLİLERİ: İki ayrı biçimde değerlendirilebilir. Ödeme emri belgesi düzenlemekle ilgili harcama yetkililerince,yardımcıları veya hiyerarşik Olarak kendilerine en yakın üst Kademe yöneticilerinden görevlendirilenler. Harcama talimatı üzerine diğer iş ve işlemleri yerine getirenler.

38

YÖNETİM VE KONTROL SÜRECİNDE YETKİLİLER

GERÇEKLEŞTİRME GÖREVLİLERİ: HARCAMA TALİMATI ÜZERİNE; İŞİN YAPTIRILMASI MAL VEYA HİZMETİN ALINMASI TESLİM ALMAYA İLİŞKİN İŞLEMLERİN YAPILMASI BELGELENDİRİLMESİ ÖDEME İÇİN GEREKLİ BELGELERİN HAZIRLANMASI GÖREVLERİNİ YÜRÜTÜRLER

39

YÖNETİM VE KONTROL SÜRECİNDE YETKİLİLER-6

MUHASEBE YETKİLİSİ: ödeme belgelerinde yetkililerin imzası ilgili mevzuatında sayılan belgelerin tamam olması maddi hata bulunup bulunmadığı hak sahibinin kimliği yönlerinden kontrol yapar, ödemeyi gerçekleştirir ve muhasebe kayıtlarını tutar

40

Merkezi Yönetim Bütçe Kanunu Hazırlama Süreci:

1 Kurumların stratejik planlarını hazırlamaları 2 Bakanlar Kurulu Mayıs ayının sonuna kadar toplanarak Devlet Planlama Teşkilatı Müsteşarlığınca hazırlanan orta vadeli programı kabul eder. Program aynı süre içinde Resmi Gazetede yayımlanır. 3 Maliye Bakanlığı tarafından hazırlanan orta vadeli malî plan, Haziran ayının onbeşine kadar Yüksek Planlama Kurulu tarafından karara bağlanır ve Resmî Gazetede yayımlanır 4 a) Maliye Bakanlığınca hazırlanan Bütçe Çağrısı ve eki Bütçe Hazırlama Rehberinin Haziran ayının sonuna kadar Resmi Gazetede yayımlanır. b) DPT tarafından hazırlanan Yatırım Genelgesi ve eki Yatırım Programı Hazırlama Rehberinin Haziran ayının sonuna kadar Resmi Gazetede yayımlanır. 5 Kamu idarelerince, önceden hazırlanan Stratejik Planlar, Performans kriterleri ve Bütçe Hazırlama Rehberindeki esaslara göre gider ve gelir (Genel Bütçeli İdareler gelir teklifi Maliye Bakanlığınca hazırlanır) tekliflerinin hazırlanması 6 Kamu idareleri, stratejik planları ile Bütçe Hazırlama Rehberinde yer alan esaslar çerçevesinde, bütçe gelir ve gider tekliflerini gerekçeli olarak hazırlar ve yetkilileri tarafından imzalanmış olarak Temmuz ayı sonuna kadar Maliye Bakanlığına gönderir. Kamu idarelerinin yatırım teklifleri, değerlendirilmek üzere aynı süre içinde Devlet Planlama Teşkilatı Müsteşarlığına verilir. 40

Maliye Bakanlığınca hazırlanan Bütçe Çağrısı ve eki Bütçe Hazırlama Rehberinin. Haziran ayının sonuna kadar Resmi Gazetede yayımlanır. b) DPT tarafından hazırlanan Yatırım Genelgesi ve eki Yatırım Programı Hazırlama. Rehberinin Haziran ayının sonuna kadar Resmi Gazetede yayımlanır. 5. Kamu idarelerince, önceden hazırlanan Stratejik Planlar, Performans kriterleri ve Bütçe Hazırlama Rehberindeki esaslara göre gider ve gelir (Genel Bütçeli İdareler gelir teklifi Maliye Bakanlığınca hazırlanır) tekliflerinin hazırlanması. 6. Kamu idareleri, stratejik planları ile Bütçe Hazırlama Rehberinde yer alan esaslar çerçevesinde, bütçe gelir ve gider tekliflerini gerekçeli olarak hazırlar ve yetkilileri tarafından imzalanmış olarak Temmuz ayı sonuna kadar Maliye Bakanlığına gönderir. Kamu idarelerinin yatırım teklifleri, değerlendirilmek üzere aynı süre içinde Devlet Planlama Teşkilatı Müsteşarlığına verilir. 40.")

41

Merkezi Yönetim Bütçe Kanunu Hazırlama Süreci:

7 Kurumlardan gelen tekliflerin değerlendirilmesi ve Maliye ve DPT yetkilileri ile ilgili kuruluş yetkilileri ile görüşmelerin yapılması 8 Kesinleşmiş Bütçe Tekliflerinin kurumlarca gönderilmesi 9 Maliye Bakanlığınca, bakanlık gider tekliflerinin ve Genel Bütçe Gelir Teklifinin hazırlanması 10 Makro ekonomik göstergeler ve bütçe büyüklüklerinin en geç Ekim ayının ilk haftası içinde Yüksek Planlama Kurulunda görüşülmesi 11 Maliye Bakanlığınca Merkezi Yönetim Bütçe Kanun Tasarısının Hazırlanması 12 Bütçe Tasarısı, Milli Bütçe Tahmin Raporu ve diğer dokümanların mali yıl başından en az 75 gün önce Bakanlar Kuruluna sunulması 13 Bakanlar Kurulunca incelenen ve kabul edilen Merkezi Yönetim Bütçe Kanun Tasarısının TBMM'ye sevk edilmesi 14 Eylül ayının sonuna Düzenleyici ve Denetleyici Kurumların bütçelerinin doğrudan TBMM’ sunulması 15 Bütçe Tasarısının TBMM Plan ve Bütçe Komisyonunda görüşülmesi 41

42

Merkezi Yönetim Bütçe Kanunu Hazırlama Süreci:

16 Plan ve Bütçe Komisyonunca kabul edilen bütçe tasarısının TBMM genel kurulunda görüşülmesi ve tasarının kanunlaştırılması 17 Merkezi Yönetim Bütçe Kanununun Cumhurbaşkanınca Onaylanması 18 Bütçe Kanununun Resmi Gazetede yayımlanması 42

43

5018’DE ÖN MALİ KONTROL Harcama birimlerinde işlemlerin gerçekleştirilmesi aşamasında yapılan kontroller ile mali hizmetler birimi tarafından yapılan kontrolleri kapsar Ön mali kontrol süreci,mali karar ve işlemlerin hazırlanması, yüklenmeye girişilmesi,iş ve işlemlerin gerçekleştirilmesi ve belgelendirilmesinden oluşur., Kamu idarelerinde ön mali kontrol görevi,yönetim sorumluluğu çerçevesinde yürütülür.

44

Mali Yönetim ve İç Kontrol Yapısı

ÜST YÖNETİCİ Mali Hizmetler Birimi İç Denetim Birimi Muhasebe Birimi Harcama Birimi Harcama Birimi Harcama Birimi Harcama sonrası Denetim Ön Mali Kontrol İç Kontrol

45

DIŞ DENETİM Harcama sonrası dış denetim SAYIŞTAY tarafından yapılacaktır. Dış denetim sırasında,kamu idarelerinin iç denetçileri tarafından düzenlenen raporlar,talep edilmesi halinde Sayıştay denetçilerinin bilgisine sunulur Dış denetim ve hesapların hükme bağlanmasına ilişkin diğer hususlar 832 sayılı Sayıştay kanunu ile düzenlenir.

46

2016 BÜTÇESİ 2016 Yılı Merkezi Yönetim Bütçe Kanunu

Merkezi Yönetim Bütçesi (Çok Yıllı ) Vergi Harcamaları Listesi Bütçe Türleri İtibariyle Ödenek (A) Cetveli İcmalleri Kurumlar İtibariyle Ödenek (A), Gelir (B), Finansman (F) Cetvelleri 2016 yılı Bütçe Gerekçesi Yıllık Ekonomik Rapor 2015 Ekim

Vergi Harcamaları Listesi. Bütçe Türleri İtibariyle Ödenek (A) Cetveli İcmalleri. Kurumlar İtibariyle Ödenek (A), Gelir (B), Finansman (F) Cetvelleri yılı Bütçe Gerekçesi. Yıllık Ekonomik Rapor 2015 Ekim.")

47

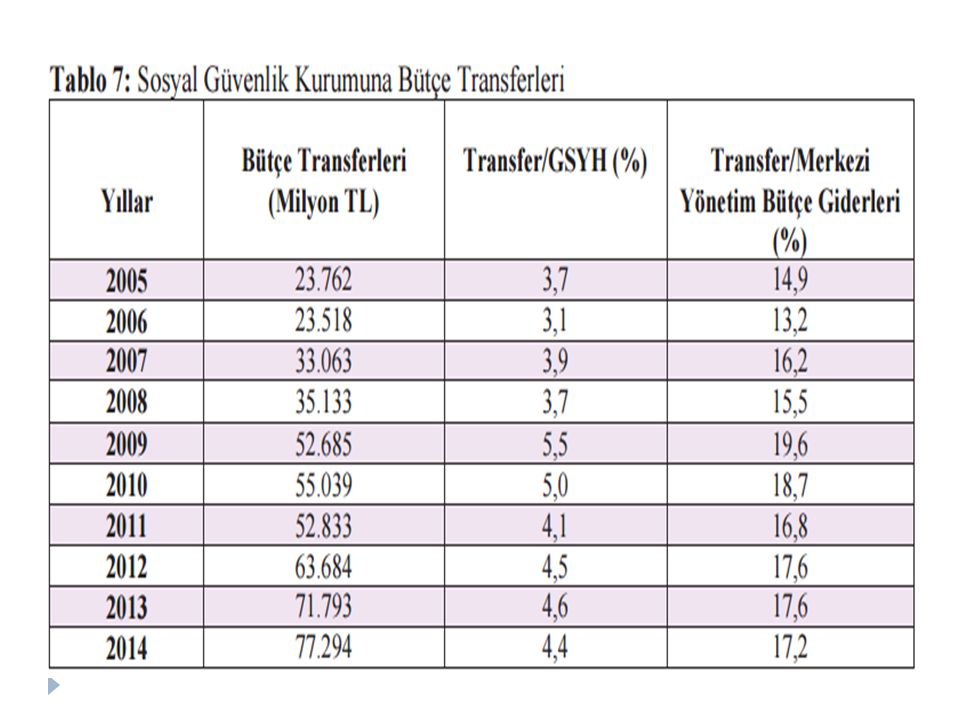

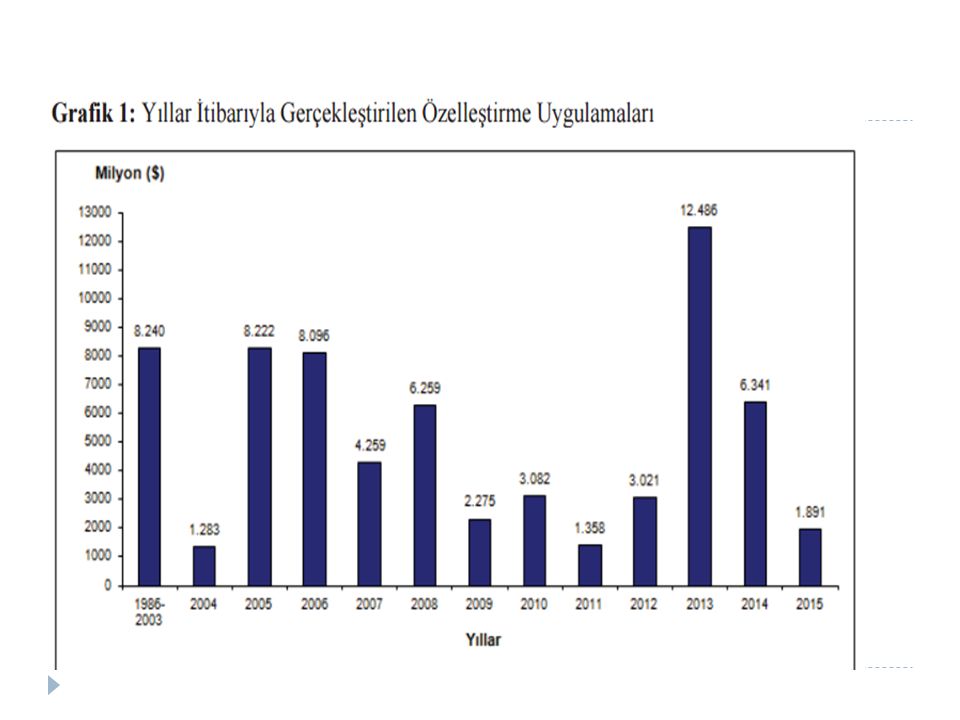

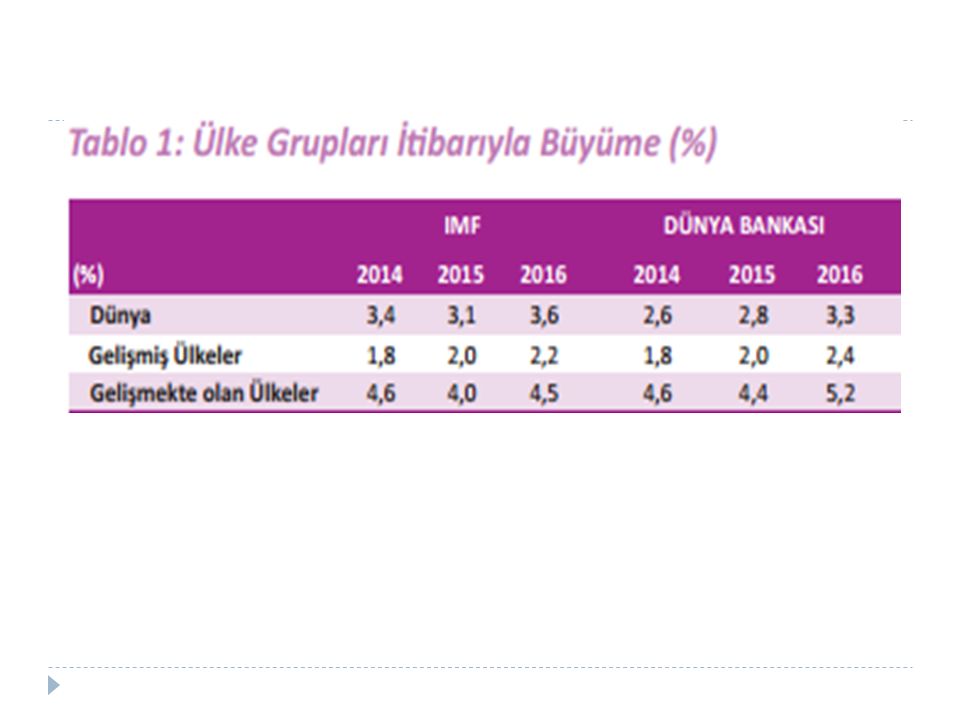

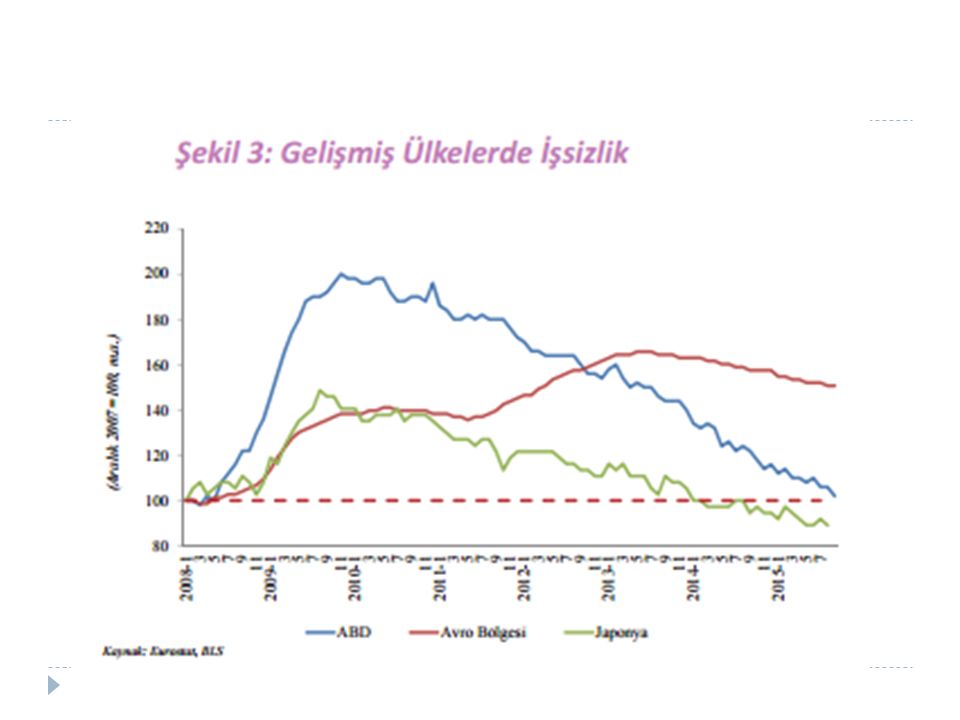

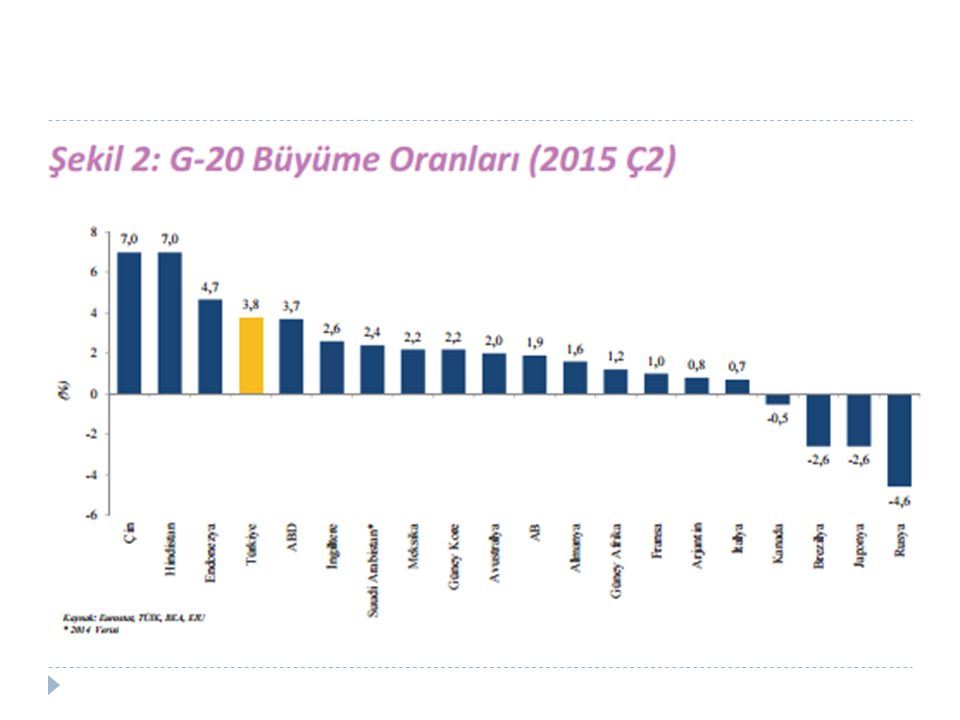

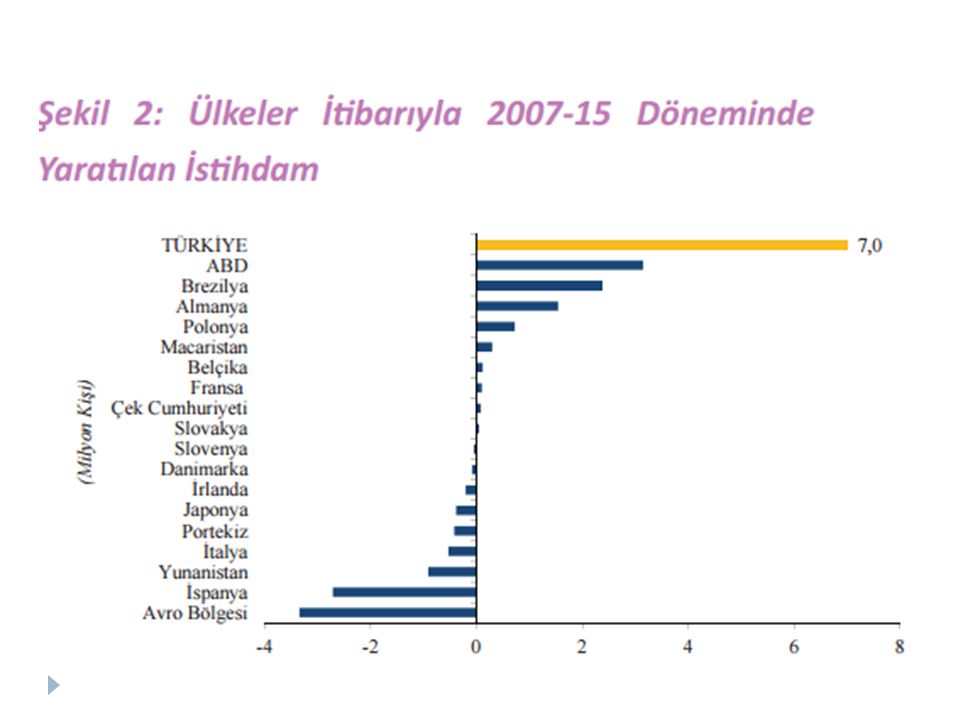

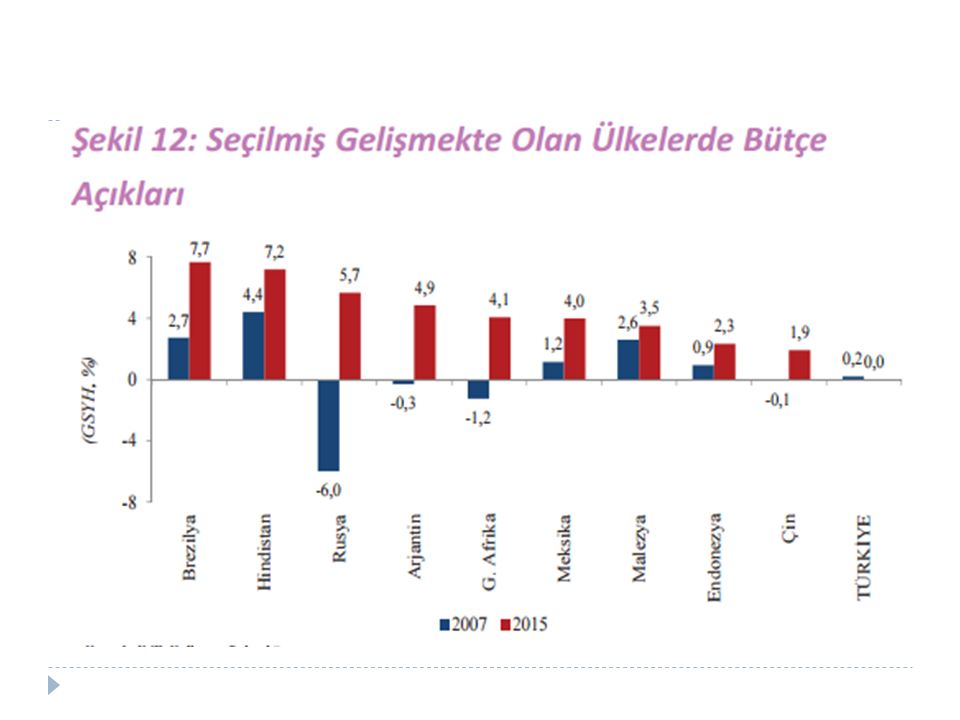

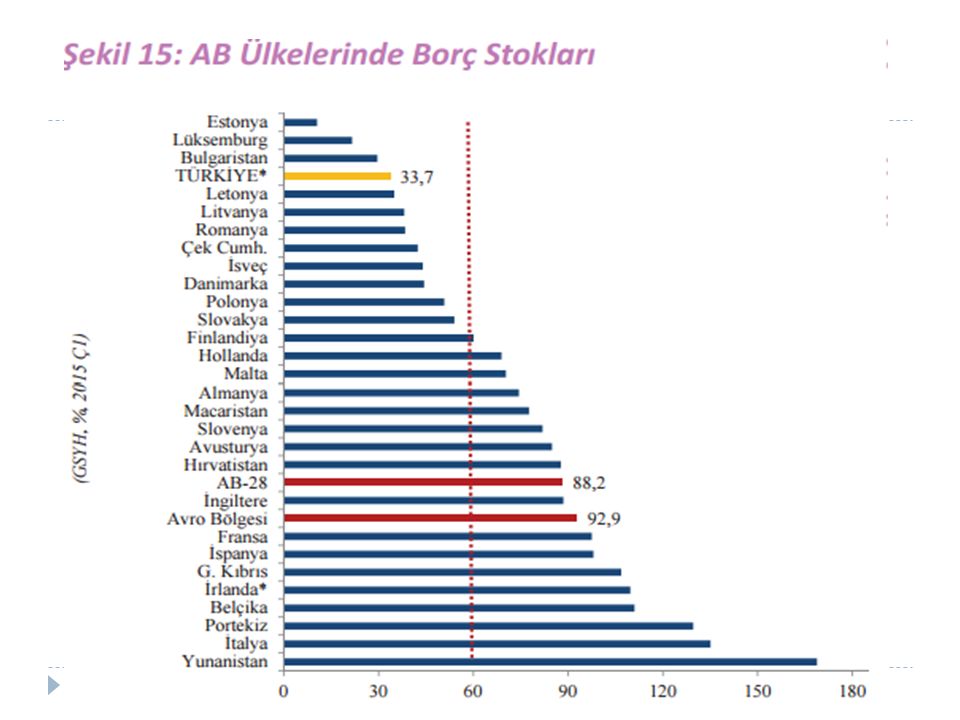

2016 BÜTÇESİ

48

2016 BÜTÇESİ

49

2016 BÜTÇESİ

55

2016 BÜTÇESİ

Benzer bir sunumlar

Kanun No : 5018 Kabul Tarihi : 10/12/2003 Değişiklik.>")

(YAPI-REHBER-PİLOT UYGULAMA)>")

>")