Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TİCARİ KAZANÇ

2

Ticari Kazancın Tanımı

Gelir Vergisi Kanununun 37. maddesinde ticari kazanç; “Her türlü ticari ve sınai faaliyetlerden doğan kazançlar” olarak tanımlanmıştır. Gelir Vergisi Kanununda ticari kazanç bu şekilde tanımlanmış olmakla birlikte söz konusu tanıma esas teşkil eden ticari faaliyetin ne olduğu tanımlanmamıştır. Maddenin uygulamasında ticari faaliyetin tespiti açısından Türk Ticaret Kanunu hükümlerini dikkate almak gerekmektedir.

3

Ticari Kazancın Tanımı

Türk Ticaret Kanununun 11. maddesinde, ticarethane veya fabrika yahut ticari şekilde işletilen diğer müesseslerin ticari işletme olduğu, 12. maddesinde bazı iş nevileri sayılarak bunlarla veya mahiyetçe bunlara benzeyen işlerle uğraşmak üzere kurulan müesseselerin ticarethane sayılacağı belirtilmiş, 13. maddesinde ticarî şekilde işletilen müesseseler açıklanmış ve 3. maddesinde de ‘ticarethane veya fabrika yahut ticari şekilde işletilen diğer bir müesseseyi ilgilendiren bütün muamele, fiil ve işlerin ticari faaliyetlerden (iş) olduğu hükme bağlanmıştır.

olduğu hükme bağlanmıştır.")

4

Ticari Kazancın Tanımı

Türk Ticaret Kanunu’nda yer alan düzenlemeler çerçevesinde bir faaliyetin ticari faaliyet olarak değerlendirilebilmesi nitelendirilebilmesi için taşıması gereken özellikleri aşağıdaki gibi sıralayabiliriz. Emek-Sermaye Özelliği, Devamlılık Özelliği, Organizasyon Özelliği, Hacim Özelliği, Gelir ve Kazanç Elde Etme Özelliği.

5

Emek Sermaye Özelliği Ticari faaliyet sermaye ve emek organizasyonuna dayanmaktadır. Yapılan bir faaliyetin ticari faaliyet olarak değerlendirilmesi için öncelikle söz konusu faaliyetin ifasının sermaye ve emeğe dayanıyor olması gerekmektedir. Sadece sermayeye bağlı olarak doğan gelir unsurları, menkul sermaye iradı ve gayrimenkul sermaye iradı; emeğe bağlı olarak doğan gelir unsurları, ücret ve serbest meslek kazancı olup, ticari ve zirai kazançlar emek ve sermaye karışımı bir kaynağa bağlı olarak doğar.

6

Devamlılık Özelliği Yapılan faaliyetin ticari faaliyet olarak kabul edilebilmesi için faaliyetin devamlı olması gerekmektedir. Devamlılığın tespitinde devamlılık kasıt ve niyetinin bulunması yeterli bir unsurdur. Arızi olarak yapılan bir faaliyet ise ticari faaliyet değil diğer kazanç ve iratlar olarak değerlendirilecektir. Ayrıca, bir takvim yılı içerisinde birden fazla tekrarlanan veya birden fazla takvim yılında tekrarlanan işlemlerde de devamlılık kasıt ve niyetinin olduğu varsayılacaktır.

7

Organizasyon Özelliği

Gerçek kişiler tarafından yürütülen faaliyetler sonucu elde edilen gelirlerin ticari kazanç olarak değerlendirilmesi için söz konusu gelir getirici faaliyetlerin bir organizasyon dahilinde yapılmış olması gerekmektedir. Organizasyonun varlığı bazı emarelerin gerçekleşmesine bağlıdır. Bunlar; İşyeri açma, işçi çalıştırılması ve ticaret siciline kaydolunması vb.’dir.

8

Hacim Özelliği TTK`nun 13 üncü maddesinde; “Aşağıdaki işleri görmek üzere açılan bir müessesenin işlerinin hacim ve ehemmiyeti ticari bir müesseseyi gerektirdiği ve ona ticari veya sınai bir müessese şekil ve mahiyetini verdiği takdirde bu müessese de ticari işletme sayılır.” denilmektedir. Bir müessesenin, yukarıda yer alan madde hükmü uyarınca ticari ve sınai bir müessese şekil ve mahiyetinde olup olmadığının tespit edilebilmesi için bazı kıstaslardan yararlanılmaktadır. Bunlar; Gelir getirici faaliyetin devamı için işyerinin, deposunun ve hizmet yerinin olması, Söz konusu faaliyetin ticaret unvanı altında yapılması, Ticari yardımcılardan yararlanılması, Ticari amaçlı haberleşmenin kullanılması, Reklam yapılması, Tabela alınması.

9

Gelir ve Kazanç Elde Etme Özelliği

Bir müesseseye ticari olma özelliği veren en önemli ölçütlerden biri de organizasyonu kuran kişi veya kişilerin bir gelir ve kazanç elde etme kasıt ve niyetiyle hareket etmesidir. Böyle bir gaye yoksa ticari faaliyetten bahsedilemez.

10

Gelir Vergisinde Vergiyi Doğuran Olay

Ticari kazancın elde edilmesi, “tahakkuk” esasına bağlanmıştır. Mükellefin ticari kazancının tespitinde, sadece tahsil edilen gelirleri anlamamak gerekir. Gelirin miktar ve mahiyet itibarıyla kesinleşmesi, alacaklıları açısından, tahakkukun gerçekleştiğini ifade eder. Bu durumda vergiyi doğuran olay da ortaya çıkmış sayılır. Gayrimenkul satışlarında satış akdinin yapılması ve satılan gayrimenkulün alıcıya teslimi (ekonomik tasarrufun alıcıya bırakılması) ticari kazancın tahakkuk esasında elde edilmesi için yeterli sayılmaktadır. Gayrimenkul satışı, tapu siciline tescile bağlı olmaksızın, mahiyet ve tutar itibarıyla kesinleşmektedir. Dolayısıyla satıştan doğan gelirin, satış akdinin yapıldığı ve gayrimenkulün alıcıya teslim edildiği hesap dönemi ticari kazancına dahil edilerek beyan edilmesi gerekmektedir.

ticari kazancın tahakkuk esasında elde edilmesi için yeterli sayılmaktadır. Gayrimenkul satışı, tapu siciline tescile bağlı olmaksızın, mahiyet ve tutar itibarıyla kesinleşmektedir. Dolayısıyla satıştan doğan gelirin, satış akdinin yapıldığı ve gayrimenkulün alıcıya teslim edildiği hesap dönemi ticari kazancına dahil edilerek beyan edilmesi gerekmektedir.")

11

Ticari Kazanç Sayılan Faaliyetler

Maden, taş ve kireç ocakları, kum ve çakıl istihsal yerleri ile tuğla ve kiremit harmanlarının işletilmesinden, Coberlik işlerinden, (Coberlik; borsaya kayıtlı olarak ve kendi nam ve hesabına hisse senedi ve tahvil alım satımı yapılmasıdır) Özel okul ve hastanelerle benzeri yerlerin işletilmesinden, Gayrimenkullerin alım, satım ve inşa işleriyle devamlı olarak uğraşanların bu işlerinden, Kendi nam ve hesaplarına menkul kıymet alım-satımı ile devamlı olarak uğraşanların bu faaliyetlerinden,

Özel okul ve hastanelerle benzeri yerlerin işletilmesinden, Gayrimenkullerin alım, satım ve inşa işleriyle devamlı olarak uğraşanların bu işlerinden, Kendi nam ve hesaplarına menkul kıymet alım-satımı ile devamlı olarak uğraşanların bu faaliyetlerinden,")

12

Ticari Kazanç Sayılan Faaliyetler

Satın alınan veya trampa suretiyle iktisap olunan arazinin iktisap tarihinden itibaren 5 yıl içinde parsellenerek bu müddet içinde veya daha sonraki yıllarda kısmen veya tamamen satılmasından; elde edilen kazançlar, Diş protezciliğinden elde edilen kazançlar, Ayrıca GVK’ nun 53. maddesinin birinci fıkrasının sonuna eklenen hükme göre; çiftçiye ait olmakla beraber ziraî işletmeye dahil edilmeyen biçerdöver veya bu mahiyetteki bir motorlu araç veya on yaşına kadar ikiden fazla traktörün işletilmesinden elde edilen gelirler ticarî kazanç hükümlerine göre vergilendirilir.

13

Ticari Kazanç Sayılan Faaliyetler

Kollektif ortaklıklarda ortakların, Adi veya paylı komandit ortaklıklarda komandite ortakların, Adi ortaklıkta ortakların ortaklık karından aldıkları paylar, şahsi ticari kazanç hükmündedir. Paylı komandit şirket Kurumlar Vergisi mükellefidir. Komandite ortağın payı dışındaki bölüm üzerinden KV alınır. Komandite ortağın payı üzerinden ticari kazanç hükümlerine göre GV alınır. Adi komandit şirketin komanditer ortağının payı ise MSİ sayılır ve ona göre GV’ne tabi tutulur.

14

Örnek Bay T.U., Mart 2003’ de satın almış olduğu araziyi Ağustos 2011’ de satmıştır. Adı geçenin ticari faaliyetine dahil olmayan bu arazi satışından doğan gelir ticari kazanç olarak değerlendirilmeli midir?

15

Örnek Bay S.C., Nisan 2005 tarihinde satın almış olduğu araziyi Şubat 2011’ de parsellemeye tabi tutmuş ve Ekim tarihinde satmıştır. Gelir ticari kazanç sayılır mı?

16

Örnek Bay V.T. Temmuz 2009’ da satın almış olduğu araziyi Mart 2011’ de parsellemiş, 3 parselini Ekim 2011’de satmıştır. Bu satış işleminden TL kazanç elde etmiştir. Gelir ticari kazanç sayılır mı?

17

Ticari Faaliyetle Uğraşanlar

Gelir Vergisinden Muaf Esnaf Basit Usulde Vergilendirilen Mükellefler Gerçek Usulde Vergilendirilen Mükellefler

18

Vergiden Muaf Ticaret Erbabı (Esnaf Muafiyeti)

![]()

19

Muafiyet Şartları Faaliyetin bir işyeri açılmadan (gezici olarak) gerçekleştirilmesi Motorlu taşıt kullanılmaması Pazar takibi yapılmaması Değeri yüksek olmayan mallar satılması

20

Esnaf Muafiyetinden Yararlanacak Olanlar

Bir işyeri açmaksızın gezici olarak tüketiciye iş yapan küçük sanat erbabı, Kalaycı, lehimci, ayakkabı tamircisi, kundura boyacısı, berber, hamal vb. Motorlu taşıt kullanmaksızın gezici olarak veya bir işyeri açmaksızın perakende ticaretle uğraşan ticaret erbabı, Seyyar satıcı, işportacı, simitçi, hayvan veya 1 adet hayvan arabası ile nakliyecilik yapanlar, oturdukları evde imal ettikleri havlu çarşaf, halı, kilim, dantel, turistik eşya, tarhana vb. ürünler satanlar, kapı kapı dolaşıp hurda toplayarak bu maddelerin ticaretini yapanlar.

21

Esnaf Muafiyetinden Yararlanacak Olanlar

Kaybolmaya yüz tutan geleneksel, kültürel, sanatsal değeri olan meslek kollarında bulunanlar, (işyeri açmış ya da motorlu araç kullansalar dahi) basit usule tabi olmanın şartlarını taşıyanlar ve münhasıran kendi ürettikleri ürünleri satan el dokuma işleri, bakır işlemeciliği, çini ve çömlek yapımı, sedef kakma ve ahşap oyma işleri, kaşıkçılık, bastonculuk, semercilik, yazmacılık, yorgancılık, keçecilik, lüle ve oltu taşı işçiliği, çarıkçılık, yemenicilik, oyacılık vb. Gerçek ve tüzel kişilerin mallarını iş akdi ile bağlı olmaksızın bunlar adına kapı kapı dolaşarak tüketiciye satanlar ile bir işyeri açmaksızın münhasıran gezici olarak milli piyango bileti satanlar

basit usule tabi olmanın şartlarını taşıyanlar ve münhasıran kendi ürettikleri ürünleri satan el dokuma işleri, bakır işlemeciliği, çini ve çömlek yapımı, sedef kakma ve ahşap oyma işleri, kaşıkçılık, bastonculuk, semercilik, yazmacılık, yorgancılık, keçecilik, lüle ve oltu taşı işçiliği, çarıkçılık, yemenicilik, oyacılık vb. Gerçek ve tüzel kişilerin mallarını iş akdi ile bağlı olmaksızın bunlar adına kapı kapı dolaşarak tüketiciye satanlar ile bir işyeri açmaksızın münhasıran gezici olarak milli piyango bileti satanlar.")

22

Esnaf Muafiyetinden Yararlanamayacak Olanlar

Mükellefin diğer kazançlar nedeniyle gerçek usulde vergilendirilen ticari, zirai ve SMK olunmaması gerekir. Ticari faaliyetler doğrudan doğruya tüketiciye yapılmalıdır. Söz konusu faaliyetler gelir ve kurumlar vergisi mükelleflerine devamlılık ve süreklilik arz edecek şekilde yapılmamalıdır.

23

Muaf Esnafın Ödev ve Sorumlulukları

Muaf esnaf, Gelir vergisi dışındaki vergileri mükellefi olması halinde ödemek zorundadır. Muaf esnafın kiraya verdiği dairesinden elde ettiği GMSİ için beyanname verme zorunluluğu gibi. Bu kişiler mal ve hizmet teslimleri nedeniyle müşterilerinden KDV tahsil etmezler. Mal ve hizmet alışlarında ise KDV öderler. Muaf esnafın yanında çalışan hizmet erbabının ücretleri de vergiden istisnadır. Defter tutma, tasdik, belge düzenleme ve verme ödevi yoktur. 1. ve 2. sınıf tüccarlar ile defter tutan çiftçilerden fatura almak zorundadır.

24

Muaf Esnafın Ödev ve Sorumlulukları

1. ve 2. sınıf tüccarlar ile defter tutan serbest meslek erbabı ve çiftçilere sattığı emtia veya yaptığı işler için bu kimseler tarafından düzenlenip imzalanmak üzere kendisine verilen gider pusulasının bir örneğini kendisinde alıkoyar. Aldığı fatura ve gider makbuzlarını düzenleme tarihini izleyen takvim yılının başından başlamak üzere 5 yıl muhafaza eder ve gerektiğinde yetkililere ibraz eder.

25

Muaf Esnaftan Yapılan Kesintiler

Gider pusulası düzenleyerek muaf esnaftan mal ve hizmet satın alanlar yapacakları ödemelerden %2-10 arasında kesinti yapılır. Gerçek ve tüzel kişilerin mallarını iş akdi ile bağlı olmaksızın bunlar adına kapı kapı dolaşarak tüketiciye satanlar ile bir işyeri açmaksızın münhasıran gezici olarak milli piyango bileti satanlara yapılan komisyon, prim ve benzeri ödemeler üzerinden de % 20 stopaj yapılmaktadır.

26

Basit Usulde Vergilendirilen Ticaret Erbabı

![]()

27

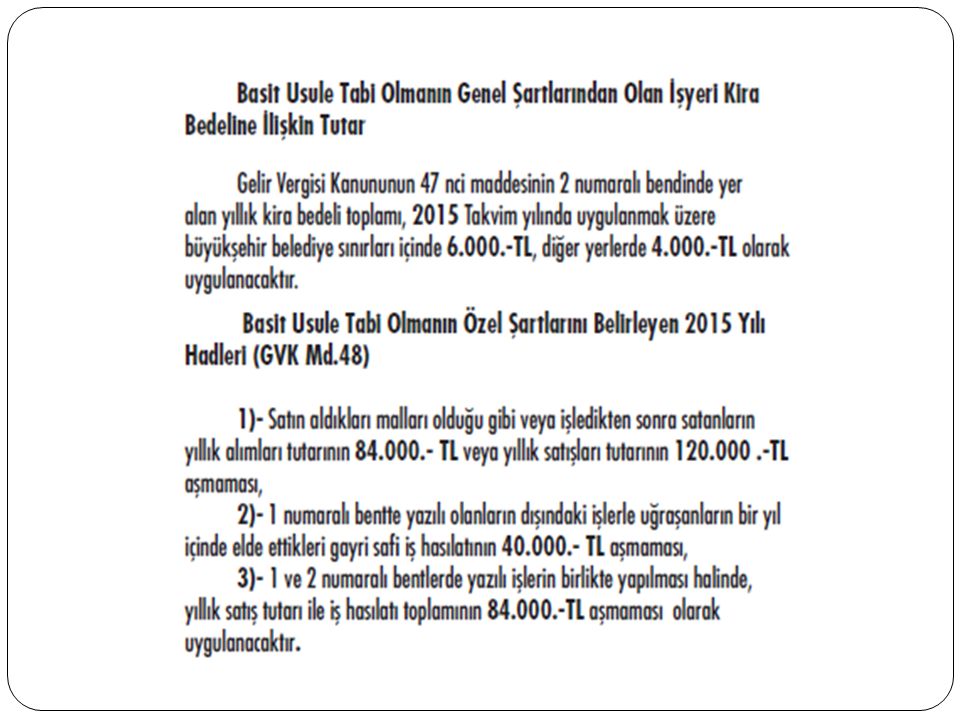

Şartlar Genel Şartlar Mükellef işyerinin başında bulunmalıdır. İşyerinin kira değeri, kanunda belirtilen hadleri aşmayacaktır. (İşyeri iş sahibine aitse emsal kira bedeli) Mükellefin diğer kazançları nedeniyle gerçek usulde vergilendirilen ticari, zirai ve SMK olmayacaktır. Özel Şartlar Mal alım, mal satım veya gayri safi iş hasılatı tutarları kanunda belirtilen hadleri aşmayacaktır. Bir mükellefin basit usulden faydalanabilmesi için genel ve özel koşulların tamamını taşıması gerekir. Bu şartlardan herhangi birisini kaybetmesi halinde ise gerçek usule tabi olur.

Mükellefin diğer kazançları nedeniyle gerçek usulde vergilendirilen ticari, zirai ve SMK olmayacaktır. Özel Şartlar. Mal alım, mal satım veya gayri safi iş hasılatı tutarları kanunda belirtilen hadleri aşmayacaktır. Bir mükellefin basit usulden faydalanabilmesi için genel ve özel koşulların tamamını taşıması gerekir. Bu şartlardan herhangi birisini kaybetmesi halinde ise gerçek usule tabi olur.")

29

Ortaklıklarda Basit Usule Tabi Olmanın Şartları

Ortaklıkların basit usule tabi olup olmadığının tespitinde, iş hacmi ölçüleri ile yıllık kira bedelleri toplu olarak dikkate alınır. Adi ortaklık halinde çalışanların aynı zamanda şahsi bir işle de uğraşmaları durumunda; şahsi işine ait olanlara, ortaklıklardan payına düşen kısım ilave edilerek basit usule tabi olmanın genel ve özel şartlarında sayılan ölçülerin aşılıp aşılmadığı belirlenir ve mükellefin basit usulde mi yoksa gerçek usulde mi vergilendirileceği tespit edilir. Bir mükellefin birden fazla ortaklıkta hissesinin bulunması durumunda, ortaklıklardaki paylarına düşen işyeri kirası ve iş hacmi ölçüleri tek tek toplanır ve böylece basit usulden yararlanabilme şartlarının aşılıp aşılmadığı tespit edilir. Ortaklıklarda, ortakların birinin gerçek usule tabi olması diğer ortakları da gerçek usule tabi hale getirir.

30

Örnek Örnek: Antalya’da Bay (A) ile Bay (B) bir adi ortaklık kurmuşlardır. Bay (A)’nın hissesi %50, Bay (B)’nin hissesi %50’dir. Ortaklığa ait işyeri kira tutarı tarihi itibarıyla TL olup, 2013 yılındaki alışları TL, satışları ise TL’dir. Ayrıca Bay (A)’nın şahsi faaliyetine ait işletmesinden dolayı TL kira ödemesi, TL mal alışı bulunmaktadır. Bay (A)’nın ortaklıktan payına TL kira düşmektedir. Kendi işyerinin yıllık kirası TL olup ikisinin toplamı TL olduğundan yıllık kira tutarı bakımından basit usulün şartlarına haizdir. Diğer taraftan, Bay (A)’nın payına ortaklık alışlarından TL düşmekte olup, kendi şahsi işletmesindeki alışları olan TL ile toplandığında, toplam alış bedeli TL olduğundan 2013 yılı için belirlenen TL lik haddi aşmaktadır. Buna göre, Bay (A), 2013 takvim yılında basit usule tabi olmanın şartlarını kaybettiğinden, 2014 vergilendirme döneminden itibaren gerçek usulde vergilendirilecektir. Ortaklığın devam etmesi halinde, Bay (B)’nin kazancı da, diğer ortağının kazancı gerçek usulden vergilendirildiğinden, hadleri aşıp aşmadığına bakılmaksızın 2014 yılından itibaren gerçek usulden vergilendirilecektir.

ile Bay (B) bir adi ortaklık kurmuşlardır. Bay (A)’nın hissesi %50, Bay (B)’nin hissesi %50’dir. Ortaklığa ait işyeri kira tutarı tarihi itibarıyla TL olup, 2013 yılındaki alışları TL, satışları ise TL’dir. Ayrıca Bay (A)’nın şahsi faaliyetine ait işletmesinden dolayı TL kira ödemesi, TL mal alışı bulunmaktadır. Bay (A)’nın ortaklıktan payına TL kira düşmektedir. Kendi işyerinin yıllık kirası TL olup ikisinin toplamı TL olduğundan yıllık kira tutarı bakımından basit usulün şartlarına haizdir. Diğer taraftan, Bay (A)’nın payına ortaklık alışlarından TL düşmekte olup, kendi şahsi işletmesindeki alışları olan TL ile toplandığında, toplam alış bedeli TL olduğundan 2013 yılı için belirlenen TL lik haddi aşmaktadır. Buna göre, Bay (A), 2013 takvim yılında basit usule tabi olmanın şartlarını kaybettiğinden, 2014 vergilendirme döneminden itibaren gerçek usulde vergilendirilecektir. Ortaklığın devam etmesi halinde, Bay (B)’nin kazancı da, diğer ortağının kazancı gerçek usulden vergilendirildiğinden, hadleri aşıp aşmadığına bakılmaksızın 2014 yılından itibaren gerçek usulden vergilendirilecektir.")

31

Basit Usule Tabi Olanların Ödevleri

Basit usulde vergilendirilen mükellefler, defter tutma haricinde 2. sınıf tüccarların bütün vergisel ödevlerini yerine getirmek zorundadırlar. Fatura, perakende satış vesikası ve diğer belgeleri düzenlemek zorundadır. Belge vermedikleri günlük hasılatları için gün sonunda tek bir fatura düzenlenebilir. Kullanacağı belgeleri TESK tarafından basılır. Bu mükelleflerin kayıtlarını bağlı oldukları meslek odaları tutar. İktisadi kıymetlerin (taşıt ve diğer sabit kıymetler) satışında belge düzenlemezler. Belgeleri 5 yıl süreyle muhafaza ederler. 8.000 TL. yi aşan işlemlerini bankalar aracılığıyla yapmak zorundadırlar.

satışında belge düzenlemezler. Belgeleri 5 yıl süreyle muhafaza ederler TL. yi aşan işlemlerini bankalar aracılığıyla yapmak zorundadırlar.")

32

Basit Usule Tabi Olanların Ödevleri

Mayıs ayının sonuna kadar, vergi levhalarını almak ve işyerlerinde bulundurmak zorundadırlar. Yanlarında diğer ücretli adı verilen kişiler çalıştırabilirler. Diğer ücretlilerin vergi karnesi almalarını, vergilerini tarh ettirmelerini ve zamanında ödemelerini sağlamak zorundadırlar. İşyeri kira ödemelerini banka aracılığıyla yapmak zorundadır. Ödemiş oldukları KDV’leri gider olarak veya maliyet olarak dikkate alacaklardır. ÖTV’ nin mükellefidirler. Geçmiş yıl zararlarını 5 yıl süreyle kazançlarından düşebilir. Engelli indiriminden faydalanabilirler.

33

Basit Usulün Avantajları

Defter tutulmaz. Vergi tevkifatı yapılmaz ve muhtasar beyanname verilmez. Geçici vergi ödenmez. Teslim ve hizmetleri katma değer vergisinden istisnadır. Kullanılan sabit kıymetler gider yazılmaz, üzerlerinden amortisman hesaplanmaz. Alınan ve verilen belgelerin kayıtları mükelleflerin bağlı oldukları meslek odalarındaki bürolarda tutulmaktadır. Ancak, isteyen mükellefler kayıtlarını hiçbir yerden izin almadan kendileri tutabilecekleri gibi meslek mensuplarına da tutturabilirler.

34

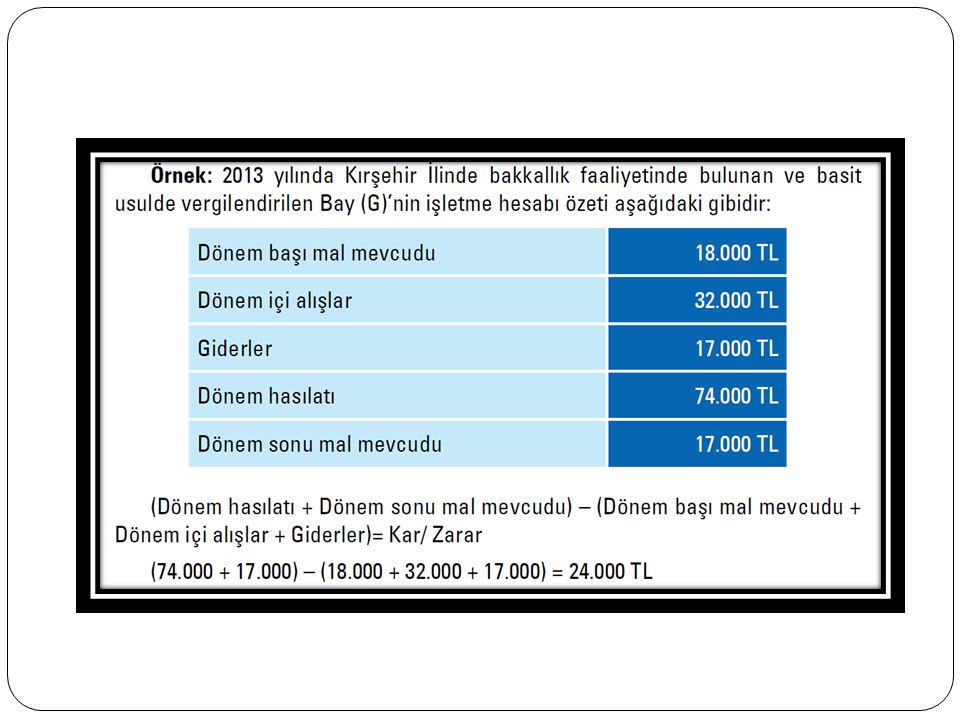

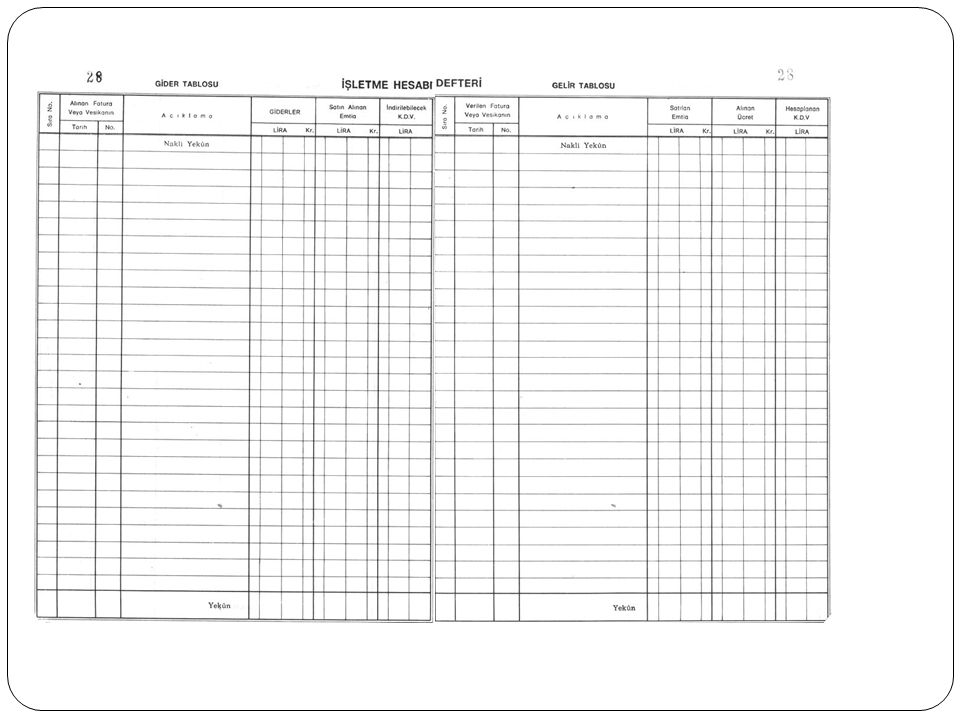

Ticari Kazancın Tespiti

Basit usulde ticari kazanç; bir hesap dönemi içinde elde edilen hasılat ile giderler ve satılan malların alış bedelleri arasındaki müspet farktır. Kazancın bu şekilde tespiti sırasında emtia ticareti ile uğraşanlarca; Hesap dönemi sonundaki emtia mevcudunun değeri hâsılata, Hesap dönemi başındaki emtia mevcudunun değeri giderlere, ilave edilecektir. Basit usulde vergilendirilen mükellefler, faaliyetlerine ilişkin mal alış ve giderleri ile hasılatlarını gösteren belgeleri ayrı ayrı dosyalarda saklamak zorundadırlar. Bu belgelerin kayıtları, mükelleflerin bağlı bulundukları meslek odalarının oluşturdukları bürolarda tutulur.

35

Ticari Kazancın Tespiti

Bu usulde vergilendirilenler, kazancın tespiti ve Vergi Usul Kanununun defter tutma hükümleri hariç, bildirme, vesikalar, muhafaza, ibraz, diğer ödevler ve ceza hükümleri ile bu gelir Vergisi Kanunu ve diğer kanunlarda yer alan ikinci sınıf tüccarlar hakkındaki hükümlere tabidirler. Basit usulde beyanname 1-25 Şubat tarihlerinde vergi dairesine verilir. Verginin ilk taksiti Şubat ayında, ikinci taksiti Haziran ayında ödenir.

37

Basit Usulden Yararlanamayacak Olanlar

Kollektif şirket ortakları ile, komandit şirketlerin komandite ortakları; İkrazat işleriyle uğraşanlar; Sarraflar ile kıymetli maden ve mücevherat alım satımı ile uğraşanlar; İnşaat ve onarma işini taahhüt edenler ile bu mükelleflere karşı derece derece taahhütte bulunanlar; Sigorta prodüktörleri; Her türlü ilan ve reklam işleriyle uğraşanlar veya bu işlere tavassut edenler; Gayrimenkul ve gemi alım satımı ile uğraşanlar; Tavassut işi yapanlar (dayıbaşılar hariç);

;")

38

Basit Usulden Yararlanamayacak Olanlar

Maden işletmeleri, taş ve kireç ocakları, kum ve çakıl istihsal yerleri, tuğla ve kiremit harmanları işletenler; Şehirlerarası yük ve yolcu taşımacılığı yapanlar ile treyler, çekici ve benzerlerinin sahip veya işleticileri (Yapısı itibariyle sürücüsünden başka on dört ve daha aşağı oturma yeri olan ve insan taşımaya mahsus motorlu kara taşıtları ile yolcu taşıyanlar hariç); Maliye Bakanlığınca teklif edilen ve Bakanlar Kurulunca kararlaştırılan iş grupları, sektörler, il ve ilçeler, büyükşehir belediyeleri dahil olmak üzere il ve ilçelerin belediye sınırları (mücavir alanlar dahil), belediyelerin nüfusları, yöreler itibariyle veya sabit bir işyerinde faaliyette bulunulup bulunulmadığına göre gerçek usulde vergilendirilmesi gerekli görülenler.

; Maliye Bakanlığınca teklif edilen ve Bakanlar Kurulunca kararlaştırılan iş grupları, sektörler, il ve ilçeler, büyükşehir belediyeleri dahil olmak üzere il ve ilçelerin belediye sınırları (mücavir alanlar dahil), belediyelerin nüfusları, yöreler itibariyle veya sabit bir işyerinde faaliyette bulunulup bulunulmadığına göre gerçek usulde vergilendirilmesi gerekli görülenler.")

39

Basit Usul→Gerçek Usul Değişikliği

Basit usule tabi ticaret erbabından, sahte veya muhteviyatı itibariyle yanıltıcı belge düzenlediği veya kullandığı tespit edilenler, bu hususun kendilerine tebliğ edildiği tarihi takip eden aybaşından itibaren ikinci sınıf tüccarlara ilişkin hükümlere tabi olurlar. Basit usule tabi olmanın şartlarından herhangi birini takvim yılı içinde kaybedenler, ertesi takvim yılı başından itibaren gerçek usulde vergilendirilirler. Basit usulün şartlarını haiz olanlardan, bu usulden yararlanmak istemediklerini yazı ile bildirenler dilekçelerinde belirttikleri tarihten veya izleyen takvim yılı başından, yeni işe başlayanlar ise işe başlama tarihinden itibaren gerçek usulde vergilendirilirler.

40

Gerçek Usul→Basit Usul Değişikliği

Gerçek usulde vergilendirilen mükelleflerden, kanunda yazılı genel şartları taşıyanlardan arka arkaya iki hesap döneminin iş hacmi kanunda belirtilen yazılı hadlerden düşük olanlar, yazılı talepleri üzerine bu şartın gerçekleşmesini takip eden takvim yılından başlayarak basit usule geçebilirler. Sahte veya muhteviyatı itibarıyla yanıltıcı belge düzenledikleri tespit edilenler hiçbir suretle basit usulde vergilendirilmezler.

41

Gerçek Usulde Vergilendirilen Ticaret Erbabı

![]()

42

Gerçek Usulde Vergilendirme

Bilanço esasına göre vergilendirilen mükellefler İşletme defteri esasına göre vergilendirilen mükellefler

43

Bilanço Esasına Göre Vergilendirilen Ticaret Erbabı

![]()

44

Bilanço Usulünün Şartları

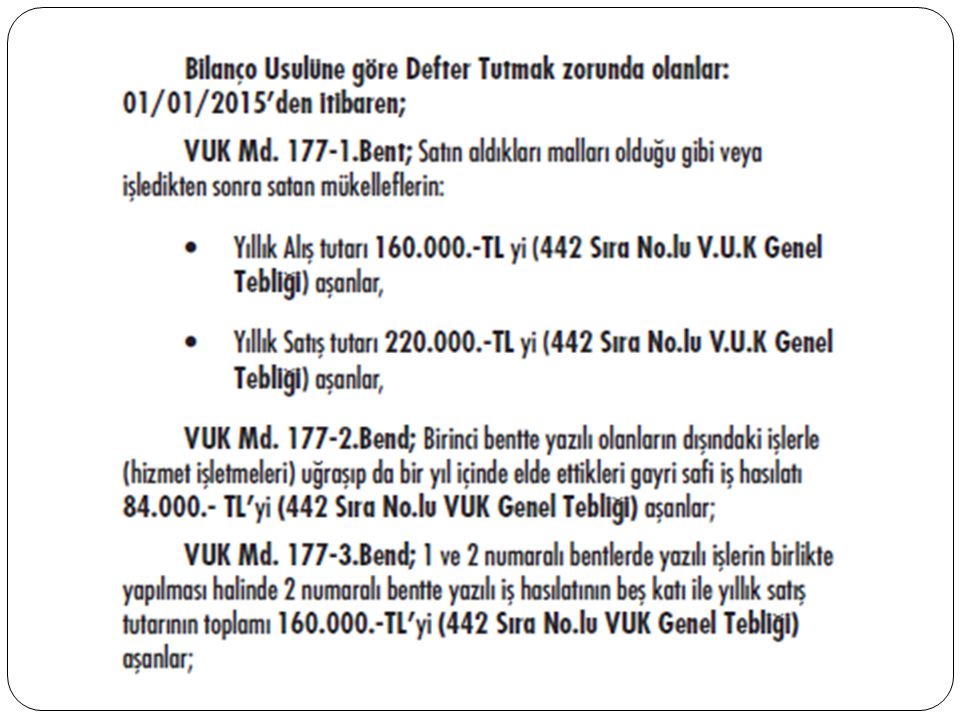

Kanunda belirtilen hadlerin üzerinde mal alım satımı yapanlar Ticaret şirketleri KV mükellefleri Kendi istekleri ile bilanço esasını tercih edenler

46

Ticari Kazancın Tespiti

(Dönem sonu öz sermaye – dönem başı öz sermaye) + dönem içinde işletmeden çekilen değerler – dönem içinde işletmeye eklenen değerler

+ dönem içinde işletmeden çekilen değerler – dönem içinde işletmeye eklenen değerler.")

48

İşletme Defteri Usulüne Göre Vergilendirilen Ticaret Erbabı

![]()

49

İşletme Defteri Usulünün Şartları

1. sınıf tüccarlar için kanunda belirtilen hadlerin altında mal alım satımı yapanlar

51

Ticari Kazancın Tespiti

İkinci sınıf tacirler, kazançlarını işletme hesabı esasında tespit ederler. Bu usulde kazanç, bir hesap dönemi içinde elde edilen hasılatlarla, giderler arasındaki müspet farktan oluşur. Giderlerin daha fazla olması halinde zarar doğmuş olur. Elde edilen hasılat, tahsil olunan paralarla tahakkuk eden alacakları ifade eder. Giderler de, yapılan ödeme ve borçlanılan meblağlardan ikisini de kapsar. Emtia alım satımı ile uğraşanlar her hesap dönemi sonunda, emtia envanteri çıkarırlar. İşletme hesabı esasında, emtia envanter kayıtları, işletme defterinin sonundaki boş sayfalarda veya ayrıca tasdikli olarak tutulacak envanter defterinde gösterilir.

52

Ticari Kazancın Tespiti

Hesap dönemi sonundaki emtia mevcudunun değeri hasılata, hesap dönemi başındaki emtia mevcudu giderlere ilave olunur. İşletme hesabı esasına tabi mükelleflerin genel olarak tutmak zorunda oldukları tek defter, işletme hesabı defteridir.

53

Sınıf Değiştirme a) 1. sınıftan 2. sınıfa geçiş (İhtiyari)

Bir hesap döneminin iş hacmi VUK 177'nci maddede yazılı hadlerden % 20'yi aşan bir nispette düşük olursa veya; Arka arkaya üç dönemin iş hacmi VUK 177'nci maddede yazılı hadlere nazaran % 20'ye kadar bir düşüklük gösterirse. b) 2. sınıftan 1. sınıfa geçiş (Zorunlu) Bir hesap döneminin iş hacmi VUK 177'nci maddede yazılı hadlerden % 20'yi aşan bir nispette fazla olursa veya; Arka arkaya 2 dönemin iş hacmi VUK 177'nci maddede yazılı hadlere nazaran % 20'ye kadar bir fazlalık gösterirse.

2. sınıftan 1. sınıfa geçiş (Zorunlu) Bir hesap döneminin iş hacmi VUK 177 nci maddede yazılı hadlerden % 20 yi aşan bir nispette fazla olursa veya; Arka arkaya 2 dönemin iş hacmi VUK 177 nci maddede yazılı hadlere nazaran % 20 ye kadar bir fazlalık gösterirse.")

54

Örnek Bir mükellefin bir hesap dönemi içindeki iş hacmi VUK’ un 177. maddesinde belirtilen iş hacmi hadlerine kıyasla %18 düşüklük göstermiştir. Durumu inceleyiniz.

55

Örnek Halen bilanço esasına tabi bir mükellefin üç hesap dönemi ile ilgili durumu incelendiğinde; 1. yılda % 17’ lik düşüş, 2. yılda % 3’ lük artış, 3. yılda ise % 12’ lik düşüklük görülmüştür. Mükellef işletme hesabı esasına geçebilir mi?

56

Örnek Halen işletme hesabı esasına tabi bir mükellefin bir hesap dönemindeki iş hacmi, VUK’ un maddesinde belirtilen iş hacmi hadlerine kıyasla % 23 artış göstermiştir. Tabi olacağı sınıf açısından durumunu inceleyiniz.

57

Örnek Halen işletme hesabı esasına tabi bir mükellefin iş hacmi 1. yılda %10 oranında, 2. yılda %15 oranında artış göstermiştir. Tabi olacağı sınıf açısından durumunu inceleyiniz.

58

Ticari Kazançtan İndirilebilecek Giderler

Ticari kazancın elde edilmesi ve idame ettirilmesi için yapılan genel giderler; İhracat, yurt dışında inşaat, onarma, montaj ve taşımacılık faaliyetlerinde bulunan mükellefler, bu bentte yazılı giderlere ilaveten bu faaliyetlerden döviz olarak elde ettikleri hâsılatın binde beşini aşmamak şartıyla yurt dışındaki bu işlerle ilgili giderlerine karşılık olmak üzere götürü olarak hesapladıkları giderleri de indirebilirler.

59

Ticari Kazançtan İndirilebilecek Giderler

Hizmetli ve işçilerin iş yerinde veya iş yerinin müştemilatında iaşe ve ibate giderleri, tedavi ve ilaç giderleri, sigorta primleri ve emekli aidatı; Bu primlerin ve aidatın istirdat edilmemek üzere Türkiye'de kain sigorta şirketlerine veya emekli ve yardım sandıklarına ödenmiş olması ve emekli ve yardım sandıklarının tüzel kişiliği haiz bulunmaları şarttır. İşle ilgili olmak şartiyle, mukavelenameye veya ilama veya kanun emrine istinaden ödenen zarar, ziyan ve tazminatlar;

60

Ticari Kazançtan İndirilebilecek Giderler

İşle ilgili ve yapılan işin ehemmiyeti ve genişliği ile mütenasip seyahat ve ikamet giderleri (Seyahat maksadının gerektirdiği süreye maksur olmak şartiyle); Kiralama yoluyla edinilen veya işletmeye dahil olan ve işte kullanılan taşıtların giderleri, İşletme ile ilgili olmak şartıyla; bina, arazi, gider, istihlak, damga, belediye vergileri, harçlar ve kaydiyeler gibi ayni vergi, resim ve harçlar; Vergi Usul Kanunu hükümlerine göre ayrılan amortismanlar.

; Kiralama yoluyla edinilen veya işletmeye dahil olan ve işte kullanılan taşıtların giderleri, İşletme ile ilgili olmak şartıyla; bina, arazi, gider, istihlak, damga, belediye vergileri, harçlar ve kaydiyeler gibi ayni vergi, resim ve harçlar; Vergi Usul Kanunu hükümlerine göre ayrılan amortismanlar.")

61

Ticari Kazançtan İndirilebilecek Giderler

İşverenlerce, Sendikalar Kanunu hükümlerine göre sendikalara ödenen aidatlar (şu kadar ki; ödenen aidatın bir aylık tutarı, işyerinde işçilere ödenen çıplak ücretin bir günlük toplamını aşamaz).

.")

62

Ticari Kazançtan İndirilebilecek Giderler

İşverenler tarafından ücretliler adına bireysel emeklilik sistemine ödenen katkı payları (İşverenler tarafından bireysel emeklilik sistemine ödenen ve ücretle ilişkilendirilmeksizin ticari kazancın tespitinde gider olarak indirim konusu yapılacak katkı paylarının toplamı, ödemenin yapıldığı ayda elde edilen ücretin %15'ini ve yıllık olarak asgari ücretin yıllık tutarını aşamaz. Gerek işverenler tarafından bireysel emeklilik sistemine ödenen katkı payları, gerekse bu Kanunun 63 üncü maddesinin birinci fıkrasının (3) numaralı bendi kapsamında indirim konusu yapılacak prim ödemelerinin toplam tutarı, ödemenin yapıldığı ayda elde edilen ücretin %15'ini ve yıllık olarak asgari ücretin yıllık tutarını aşamaz.).

numaralı bendi kapsamında indirim konusu yapılacak prim ödemelerinin toplam tutarı, ödemenin yapıldığı ayda elde edilen ücretin %15 ini ve yıllık olarak asgari ücretin yıllık tutarını aşamaz.).")

63

Ticari Kazançtan İndirilebilecek Giderler

Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedeli.

64

Ticari Kazançtan İndirilemeyecek Giderler

Teşebbüs sahibi ile eşinin ve çocuklarının işletmeden çektikleri paralar veya aynen aldıkları sair değerler (Aynen alınan değerler emsal bedeli ile değerlenerek teşebbüs sahibinin çektiklerine ilave olunur.) Teşebbüs sahibinin kendisine, eşine, küçük çocuklarına işletmeden ödenen aylıklar, ücretler, ikramiyeler, komisyonlar ve tazminatlar; Teşebbüs sahibinin işletmeye koyduğu sermaye için yürütülecek faizler; Teşebbüs sahibinin, eşinin ve küçük çocuklarının işletmede cari hesap veya diğer şekillerdeki alacakları üzerinden yürütülecek faizler;

Teşebbüs sahibinin kendisine, eşine, küçük çocuklarına işletmeden ödenen aylıklar, ücretler, ikramiyeler, komisyonlar ve tazminatlar; Teşebbüs sahibinin işletmeye koyduğu sermaye için yürütülecek faizler; Teşebbüs sahibinin, eşinin ve küçük çocuklarının işletmede cari hesap veya diğer şekillerdeki alacakları üzerinden yürütülecek faizler;")

65

Ticari Kazançtan İndirilemeyecek Giderler

Teşebbüs sahibinin, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit edilen bedel veya fiyatlar üzerinden mal veya hizmet alım ya da satımında bulunması halinde, emsallere uygun bedel veya fiyatlar ile teşebbüs sahibince uygulanmış bedel veya fiyat arasındaki işletme aleyhine oluşan farklar işletmeden çekilmiş sayılır. Teşebbüs sahibinin eşi, üstsoy ve altsoyu, üçüncü derece dahil yansoy ve kayın hısımları ile doğrudan veya dolaylı ortağı bulunduğu şirketler, bu şirketlerin ortakları, bu şirketlerin idaresi, denetimi veya sermayesi bakımından kontrolü altında bulunan diğer şirketler ilişkili kişi sayılır.

66

Ticari Kazançtan İndirilemeyecek Giderler

Bu bent uygulamasında, imalat ve inşaat, kiralama ve kiraya verme, ödünç para alınması veya verilmesi, ücret, ikramiye ve benzeri ödemeleri gerektiren işlemler, her hâl ve şartta mal veya hizmet alım ya da satımı olarak değerlendirilir. İşletmeden çekilmiş sayılan farklar, ilişkili kişi tarafından beyan edilmiş gelir veya kurumlar vergisi matrahının hesabında dikkate alınmış ise ilişkili kişinin vergilendirme işlemleri buna göre düzeltilir. İlişkili kişiler ve bu kişilerle yapılan işlemler hakkında bu maddede yer almayan hususlar bakımından, sayılı Kurumlar Vergisi Kanununun 13 üncü maddesi hükmü uygulanır.

67

Ticari Kazançtan İndirilemeyecek Giderler

Her türlü para cezaları ve vergi cezaları ile teşebbüs sahibinin suçlarından doğan tazminatlar (Akitlerde ceza şartı olarak derpiş edilen tazminatlar, cezai mahiyette tazminat sayılmaz.) Her türlü alkol ve alkollü içkiler ile tütün ve tütün mamullerine ait ilan ve reklâm giderlerinin % 50'si, Kiralama yoluyla edinilen veya işletmede kayıtlı olan yat, kotra, tekne, sürat teknesi gibi motorlu deniz, uçak ve helikopter gibi hava taşıtlarından işletmenin esas faaliyet konusu ile ilgili olmayanların giderleri ile amortismanları;

Her türlü alkol ve alkollü içkiler ile tütün ve tütün mamullerine ait ilan ve reklâm giderlerinin % 50 si, Kiralama yoluyla edinilen veya işletmede kayıtlı olan yat, kotra, tekne, sürat teknesi gibi motorlu deniz, uçak ve helikopter gibi hava taşıtlarından işletmenin esas faaliyet konusu ile ilgili olmayanların giderleri ile amortismanları;")

68

Ticari Kazançtan İndirilemeyecek Giderler

Basın yoluyla işlenen fiillerden veya radyo ve televizyon yayınlarından doğacak maddî ve manevî zararlardan dolayı ödenen tazminat giderleri.

69

Örnek A firması, B firmasına belli bir tarihe kadar bir inşaat, onarım işi bitirmeyi taahhüt etmiş, işletme sahibinin kusurundan kaynaklanmayan nedenlerle meydana gelen gecikme dolayısıyla, TL tazminat ödemek durumunda kalmış ise, Bu tazminat gider olarak kabul edilebilir mi?

70

Örnek Dayanaklı tüketim maddesi ticareti yapan Bay D.S. nin iş yerinden iki adet TV çalınmıştır. Söz konusu hırsızlık olayı polis kayıtlarına da intikal etmiştir. Çalınan malların değeri TL. dır. Yapılacak işlemi belirtiniz.

71

Örnek Dayanıklı tüketim maddesi pazarlaması yapan bir işletmenin sahibi, evde kullanılmak üzere bir adet TV’ yi işletmeden çekmiştir. Bu TV’ nin emsal bedeli TL. dır. Bu TV’ nin bedeli gider olarak kabul edilebilir mi?

72

Örnek İşletme sahibi evinin mutfak masrafları ile sair harcamalarını finanse etmek için işletmesinden TL para almıştır. Alınan bu para gider olarak kabul edilebilir mi?

73

Örnek İşletme sahibinin oğlu B, Çağ Üniversitesinde öğrencidir. B, babasının izni ile kitap masraflarını ve okul kayıt giderlerini karşılamak amacıyla işletmeden TL para çekmiştir. Çekilen bu para gider olarak kabul edilebilir mi?

74

Örnek İşletme sahibi, başka bir işte çalışmasının alternatif getirisini düşünerek her ay itibariyle kendisine TL aylık yürütmeyi ve bu tarı kayıtlarına gider olarak intikal ettirmeyi planlamaktadır. Ödenen aylık gider olarak kabul edilebilir mi?

75

Örnek Bay H.U, sahibi bulunduğu işletmenin vergi ve muhasebe ile ilgili işlerini yürütmek üzere oğlu B.U. nun hizmetlerinden yararlanmakta ve kendisine ayda TL ödeme bulunmaktadır. Bu ödeme gider olarak kabul edilebilir mi?

76

Örnek Bir müteşebbis yayıncılık alanında kurduğu bir işletmesine TL sermaye koymuştur. Söz konusu kişi bu tutardaki parayı yıllık vadeli mevduat olarak bir bankada değerlendirdiği taktirde % 25 oranında faiz elde edebileceğini göz önünde tutarak, işletmesine koyduğu sermaye için aylık % 2 faiz yürütmek istemektedir. GVK açısından durumu inceleyiniz.

77

Örnek İşletme sahibi işletmenin içine düştüğü ödeme güçlüğünü aşmak amacıyla hanımının şahsına ait gayrimenkulü TL. ye satmış ve eşini alacaklı kılacak şekilde bu parayı kayıtlarına almıştır. Söz konusu paranın bir bankadan alınması durumunda katlanılacak faiz ve masraf yükünü göz önünde bulunduran işletme sahibi bu TL üzerinden aylık % 2 faiz yürütmek yoluna gitmektedir. GVK açısından durumu inceleyiniz.

78

Örnek İşyerlerine hazır yemek hizmeti sunmak üzere faaliyette bulunan bir yemekhane, ilgili belediye ekiplerince yapılan kontroller sonucunda sağlığa aykırı ortam ve koşullar nedeniyle bir miktar para cezasına çarptırılmıştır. Ödene cezayı GVK açısından inceleyiniz.

79

Örnek Bir vergi mükellefi VUK’ un öngördüğü belge düzenine uymaması dolayısıyla özel usulsüzlük cezasına çarptırılmıştır. Ödeme cezayı GVK açısından inceleyiniz.

80

Örnek Bir sebze konservesi fabrikası sahibi olan Bay M.T., Marmaris yat limanında muhafaza ettiği ve tatillerde değerlendirdiği bir tekneye sahip olup, işletmesinin aktifine kayıtlı bulunmaktadır. Bu aracı ile ilgili olarak yaptığı çeşitli giderler vardır. Ayrıca amortisman ayırmak istemektedir. GVK açısından durumu inceleyiniz.

81

Örnek Bir havayolu şirketi sahibi olan Bay B.H., firmasına kayıtlı olarak işlettiği iki adet helikopter ve bir adet uçağa sahiptir. Bu araçlarla ilgili çeşitli giderler söz konusudur. Ayrıca amortisman ayrılacaktır. GVK açısından durumu inceleyiniz.

Benzer bir sunumlar

>")