Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Yrd. Doç. Dr. Aynur AKPINAR

Paranın Zaman Değeri Yrd. Doç. Dr. Aynur AKPINAR

2

Faiz Faiz; mali fonların maliyetidir. Faiz oranı= -paranın zaman değeri + -enflasyon riski primi + -geriye ödeyememe riski primi + -likidite riski primi+ -vade riski primi + -kur riski primi Toplamına eşittir.

3

Basit Faiz Bir işlemin vadesi süresince yalnızca anaparanın kazandığı faize basit faiz denir. Basit Faiz = Anapara * Faiz oranı * Süre Örnek: TL. için yıllık %80 faiz oranı üzerinden 3 yıl için ödenmesi gerekli faiz tutarı nedir? Faiz = * 0.80 * 3 = TL. Dönem sonunda = TL ana para ve faiz toplamı olur. Örnek: TL. için yıllık %6 faiz oranı üzerinden 5 yıl için ödenmesi gerekli faiz tutarı nedir? Yıllık=1.000*0,06=60 TL olur. 60*5=300 TL olur. Dönem sonunda =1.300TL ana para ve faiz toplamı olur. Örnek: TL. yıllık % kaç faiz oranı üzerinden 5. yılın sonunda TL olmuştur? (i*5)=1.300 TL ise =5.000i ise i=0,06 olur.

=1.300 TL ise =5.000i ise i=0,06 olur.")

4

Basit Faiz Basit Faiz = Anapara * Faiz oranı * Süre Örnek: 500 TL. için yıllık %32 faiz oranı üzerinden 3 yıl için ödenmesi gerekli faiz tutarı nedir? Faiz = 500 * 0,32 * 3 = 480 TL. Dönem sonunda =980 TL ana para ve faiz toplamı olur. Örnek: Bir yıl vadeli olarak 250 TL mevduata Birinci üç aylık %12 İkinci üç aylık %10 Üçüncü üç aylık %11 Dördüncü üç aylık %9 faiz uygulanmıştır. Basit faiz hesabına göre birinci yıl sonundaki değer nedir? Bir yıllık faiz toplamı 0,12+0,10+0,11+0,09=0,42 olduğundan I=250*0,42=105 TL faiz Toplam para ise =355 TL olur.

5

Basit Faiz = Anapara * Faiz oranı * Süre (bir yıldan kısa süre için)

Örnek: 6 aylığına %50 faiz oranı üzerinden yatırılan bir miktar para TL olmuştur. Başlangıçtaki para ne kadardır? BD=GD/1+(n*i) olduğundan n=6/12=0,5 BD=15.000/1+0,5*0,5 BD= TL’dir Sağlamasını yaparsak GD=BD+I I=12.000*6*50 = ise GD= TL olur.

olduğundan n=6/12=0,5. BD=15.000/1+0,5*0,5 BD= TL’dir. Sağlamasını yaparsak. GD=BD+I. I=12.000*6*50 = ise GD= TL olur.")

6

Basit Faiz Basit Faiz = Anapara * Faiz oranı * Süre Bir kısa süre için Örnek: 3 aylık %10 basit faizle 100 TL’yi 5 katına çıkarmak için kaç dönem gereklidir? 500= *(0,1*n) 500=100+10n 400=10n n=40 dönem

500=100+10n 400=10n n=40 dönem")

7

Bileşik Faiz- Gelecekteki değer

Belirli zaman aralıklarında kazanılan faizin de anaparaya eklenmesi ve bu faizin de faiz kazanmasıyla elde edilen faizdir. Formülü ise aşağıda verilmiştir. GD = BD (1+r)n GD: Gelecekteki Değer, BD: Bugünkü Değer, r: Dönemlik Faiz Oranı, n: Dönem Sayısı Gelecekteki değer aynı zamanda anaparanın nemalandırılmış değeri olarak da adlandırılır.

n. GD: Gelecekteki Değer, BD: Bugünkü Değer, r: Dönemlik Faiz Oranı, n: Dönem Sayısı. Gelecekteki değer aynı zamanda anaparanın nemalandırılmış değeri olarak da adlandırılır.")

8

Örnek TL yıllık %80 faiz oranı üzerinden 3 yıl için bir tasarruf hesabına yatırılırsa vadenin sonunda hesaptaki para ne kadar olacaktır? GD = *(1+0,80)3 = GD= * 5,832 = TL olacaktır. Örnek TL yıllık %6 faiz oranı üzerinden 5 yıl için bir tasarruf hesabına yatırılırsa vadenin sonunda hesaptaki para ne kadar olacaktır? GD = *(1+0,06)5 = GD= 1.000* 1,3382 =1.338,2 TL olacaktır

3 = GD= * 5,832 = TL olacaktır. Örnek TL yıllık %6 faiz oranı üzerinden 5 yıl için bir tasarruf hesabına yatırılırsa vadenin sonunda hesaptaki para ne kadar olacaktır. GD = *(1+0,06)5 = GD= 1.000* 1,3382 =1.338,2 TL olacaktır .")

9

Basit Faiz-Bileşik Faiz Gelecek Değer

Bir yatırımcı lirasını %40 faiz üzerinden 3 yıllığına bir bankaya yatırmıştır. Yatırımcının 3.yılın sonundaki parası ne kadardır. Basit Faiz: Gelecek Değer= (Bugünkü Para*süre*faiz oranı)+Bugünkü değer GD=( *0,4*3) = TL olur. Bileşik Faiz: Gelecekteki Para = Bugünkü para (1+Faiz oranı)n Veya GD=BD*(1+i)3 n=kaç yıl ise GD= *(1+0,40)3 GD= TL olur

+Bugünkü değer GD=( *0,4*3) = TL olur. Bileşik Faiz: Gelecekteki Para = Bugünkü para (1+Faiz oranı)n Veya GD=BD*(1+i)3 n=kaç yıl ise GD= *(1+0,40)3 GD= TL olur")

10

Sürekli Bileşik Faiz Paranın zaman değeri hesaplamalarında dönem süresinin kısaltılarak, yıl, ay, gün, saat dakika gibi limit noktasına çekilmesi halinde sürekli bileşik faiz kavramı söz konusu olur. Aşağıdaki formül ile hesaplanır. I=faiz tutarı e=Exponential fonksiyon değeri(2,718) i=faiz oranı n=süre I=ei*n-1

i=faiz oranı n=süre I=ei*n-1")

11

Örnek; Bu gün TL’nın %6 yıllık faiz oranından iki yıl sonraki değeri sürekli faiz formülü ile, GD=1.000*2,71830,06*2=1.127,49 TL olur. Bu günkü TL %6 faiz oranından iki yıl sonra bileşik faiz ile GD=1.000(1+0,06)2=1.000*1,1236=1.123,6TL Örnek; iki yıl sonra 1.127,49 TL birikmesi için bileşik faiz hesabı sürekli yapılan ve yıllık %6 faiz ödeyen bir hesaba bu gün ne kadar yatırılmalıdır? BD=1.127,49/2,71830,06*2=1.000 TL olur. Örnek:%6 yıllık faiz oranı üzerinden sürekli bir birleştirme yapılırsa, Efektif faiz oranı =e0,06-n-1 =2,71830,06-n -1=1,0618-1=%6,18 olur.

2=1.000*1,1236=1.123,6TL Örnek; iki yıl sonra 1.127,49 TL birikmesi için bileşik faiz hesabı sürekli yapılan ve yıllık %6 faiz ödeyen bir hesaba bu gün ne kadar yatırılmalıdır. BD=1.127,49/2,71830,06*2=1.000 TL olur. Örnek:%6 yıllık faiz oranı üzerinden sürekli bir birleştirme yapılırsa, Efektif faiz oranı =e0,06-n-1 =2,71830,06-n -1=1,0618-1=%6,18 olur.")

12

Yıllık %6 nominal faiz oranına eşit efektif faiz oranları

Yıldaki birleştirme sayısı Faktör Efektif Faiz oranı (%) Yıllık (1+0,06)1-1 6,00 6 Aylık (1+0,03)2-1 6,09 3 Aylık (1+0,015)4-1 6,14 Sürekli e0,06-1 6,18

Yıllık. (1+0,06)1-1. 6,00. 6 Aylık. (1+0,03)2-1. 6,09. 3 Aylık. (1+0,015)4-1. 6,14. Sürekli. e0, ,18.")

13

Bileşik Faiz - Bugünkü Değer

Gelecekteki değer bilindiğinde, belli bir dönem sayısı ve faiz oranı için bugünkü değeri elde etmek mümkündür. Bu durumda formül aşağıdaki hali alacaktır. BD = GD* [1/(1+r)n] veya BD=GD/(1+r)n dir. Bu yolla bugünkü değerin hesaplanmasına indirgeme denir.

n] veya BD=GD/(1+r)n dir. Bu yolla bugünkü değerin hesaplanmasına indirgeme denir.")

14

Örnek : 1) %80 yıllık faiz oranıyla 3 yıl sonunda 5. 832

Örnek : 1) %80 yıllık faiz oranıyla 3 yıl sonunda TL kazanmak için bugün bankaya ne kadar para yatırmalıyız? BD = /(1+0.8)3 = / 5,832 = TL. yatırmamız lazımdır. BD = *(1/(1+0.8)3) = *0, = TL. yatırmamız lazımdır. Örnek: 2) 5 Yıl sonraki TL’nin yıllık %6 iskonto oranı ile bu günkü değeri nedir? BD=1.338/(1+0,06)5 olur. Buradan, 1.338/1,338=1.000TL olur.

%80 yıllık faiz oranıyla 3 yıl sonunda TL kazanmak için bugün bankaya ne kadar para yatırmalıyız BD = /(1+0.8)3 = / 5,832 = TL. yatırmamız lazımdır. BD = *(1/(1+0.8)3) = *0, = TL. yatırmamız lazımdır. Örnek: 2) 5 Yıl sonraki TL’nin yıllık %6 iskonto oranı ile bu günkü değeri nedir BD=1.338/(1+0,06)5 olur. Buradan, 1.338/1,338=1.000TL olur.")

15

Anüite Gelecek Değer Hesaplamaları

Finansal piyasalarda her dönem yapılan ödemeler (yada taksitler) çok yaygın kullanılır. n dönem boyunca i dönemlik faiz kazandıran bir hesaba, her dönem sonunda D kadar para yatarsa, bu paraların gelecekteki değerini aşağıdaki formül verir. GD = D ([(1+i)n-1]/i) Örnek: Yıllık %20 faiz ödenen bir hesaba 10 yıl boyunca her yıl sonunda TL. yatırılırsa 10 yıl sonunda hesapta ne kadar para birikir? G = ([(1+0,2)10-1]/0,2) = *6,191-1/0,2= = *25,958 = TL olur.

çok yaygın kullanılır. n dönem boyunca i dönemlik faiz kazandıran bir hesaba, her dönem sonunda D kadar para yatarsa, bu paraların gelecekteki değerini aşağıdaki formül verir. GD = D ([(1+i)n-1]/i) Örnek: Yıllık %20 faiz ödenen bir hesaba 10 yıl boyunca her yıl sonunda TL. yatırılırsa 10 yıl sonunda hesapta ne kadar para birikir G = ([(1+0,2)10-1]/0,2) = *6,191-1/0,2= = *25,958 = TL olur.")

16

1yıl 2 yıl 3 yıl 4 yıl 5 yıl 6 yıl 7 yıl 8 yıl 9 yıl 10 yıl TL TL 345,600 TL 414,720 TL TL TL TL TL TL TL

17

Anüite Bugünkü Değer Hesaplamaları

Dönemlik ödemelerin bugünkü değerini ise aşağıdaki formül yardımıyla hesaplarız. BD = D ((1-(1/(1+i)n)/i Örnek: Yıllık %20 faiz ödenen bir hesaba 10 yıl boyunca her yıl sonunda TL. yatırılırsa 10 yıl sonunda hesapta biriken paranın bugünkü değeri nedir? BD = * (1-(1/(1+0.2)10)/0,2) = *(1-(1/6,16173))/0,2= *(1-0,161)/0,2 = *(0,838/0,2)= *4,192 = TL. olur.

n)/i. Örnek: Yıllık %20 faiz ödenen bir hesaba 10 yıl boyunca her yıl sonunda TL. yatırılırsa 10 yıl sonunda hesapta biriken paranın bugünkü değeri nedir BD = * (1-(1/(1+0.2)10)/0,2) = *(1-(1/6,16173))/0,2= *(1-0,161)/0,2. = *(0,838/0,2)= *4,192. = TL. olur.")

18

1yıl 2 yıl 3 yıl 4 yıl 5 yıl 6 yıl 7 yıl 8 yıl 9 yıl 10 yıl TL TL TL TL TL 66.980TL TL TL TL TL TL

19

Düzensiz Taksitlerde Anüite Bugünkü Değer

Örnek 1, bir şahıs 12 aylık aşağıdaki nakit girişlerini beklemektedir. Bu nakit girişlerinin %2 faiz oranından bu günkü değeri nedir? 1.ay 2.000, 2. ay 2.000, 3.ay 2.000, 4.ay 5.000, 5. ay 2.000, 6. ay 2.000, 7. ay 2.000, 8. ay 5.000, 9. ay 2.000, 10. ay 2.000, 11. ay 2.000, 12.ay TL Nakit girişlerinin sabit kısımlarını Anüite formülü ile fazla tutarları da ayrıca bu günkü değere getiririz ve anüte toplamıyla toplarız BD =2.000*(1-1/(1+0.02)12)/0,02=2.000*10,575=21.150TL 4.Aydaki ve 8.aydaki fazla 3.000TL’ yide ayrıca aşağıdaki gibi bu günkü değere indirgeriz 4.ayiçin=3.000/(1+0.02)4 =3.000/1,082=2.771 TL ve 8. ay için=3.000/(1+0.02)8 =3.000/1,171=2.560 TL Toplam bu günkü değer= = TL olur.

12)/0,02=2.000*10,575=21.150TL. 4.Aydaki ve 8.aydaki fazla 3.000TL’ yide ayrıca aşağıdaki gibi bu günkü değere indirgeriz. 4.ayiçin=3.000/(1+0.02)4 =3.000/1,082=2.771 TL ve. 8. ay için=3.000/(1+0.02)8 =3.000/1,171=2.560 TL. Toplam bu günkü değer= = TL olur.")

20

Düzensiz Taksitlerde Anüite Gelecek Değer

Örnek 2, bir şahıs 12 aylık aşağıdaki nakit girişlerini beklemektedir. Bu nakit girişlerinin %2 faiz oranından bu 12.ay sonundaki değeri nedir? 1.ay 2.000, 2. ay 2.000, 3.ay 2.000, 4.ay 5.000, 5. ay 2.000, 6. ay 2.000, 7. ay 2.000, 8. ay 5.000, 9. ay 2.000, 10. ay 2.000, 11. ay 2.000, 12.ay TL Nakit girişlerinin sabit kısımlarını Anüite formülü ile fazla tutarları da ayrıca gelecek değere götürürüz ve toplarız. GD =2.000*((1+0.02)12-1)/0,02=2.000*13,412=26.824TL 4.Aydaki ve 8.aydaki fazla 3.000TL’ nin gelecek değerini de ayrıca aşağıdaki gibi hesaplarız. 4.ayiçin=3.000*(1+0.02)4 =3.000*1,082=3.247 TL ve 8. ay için=3.000*(1+0.02)8 =3.000*1,171=3.514 TL Toplam 12 Ay sonundaki değer= = TL olur.

12-1)/0,02=2.000*13,412=26.824TL. 4.Aydaki ve 8.aydaki fazla 3.000TL’ nin gelecek değerini de ayrıca aşağıdaki gibi hesaplarız. 4.ayiçin=3.000*(1+0.02)4 =3.000*1,082=3.247 TL ve. 8. ay için=3.000*(1+0.02)8 =3.000*1,171=3.514 TL. Toplam 12 Ay sonundaki değer= = TL olur.")

21

Düzensiz Taksitlerde Anüite Bugünkü Değer

Örnek 3, bir şahıs 12 aylık aşağıdaki nakit girişlerini beklemektedir. Bu nakit girişlerinin %2 faiz oranından bu günkü değeri nedir? 1.ay 2.000, 2. ay 2.000, 3.ay 2.000, 4.ay 1.000, 5. ay 2.000, 6. ay 2.000, 7. ay 2.000, 8. ay 1.000, 9. ay 2.000, 10. ay 2.000, 11. ay 2.000, 12.ay TL Nakit girişlerinin sabit kısımlarını Anüite formülü ile hesaplarız. Eksik tutarları da ayrıca bu günkü değere getiririz ve anüite toplamından çıkarırız. BD =2.000*(1-1/(1+0.02)12)/0,02=2.000*10,575=21.150TL 4.Aydaki ve 8.aydaki eksik 1.000TL’ yide ayrıca aşağıdaki gibi bu günkü değere indirgeriz 4.ayiçin=1.000/(1+0.02)4 =1.000/1,082=923 TL ve 8. ay için=1.000/(1+0.02)8 =1.000/1,171=853 TL Toplam bu günkü değer= = TL olur.

12)/0,02=2.000*10,575=21.150TL. 4.Aydaki ve 8.aydaki eksik 1.000TL’ yide ayrıca aşağıdaki gibi bu günkü değere indirgeriz. 4.ayiçin=1.000/(1+0.02)4 =1.000/1,082=923 TL ve. 8. ay için=1.000/(1+0.02)8 =1.000/1,171=853 TL. Toplam bu günkü değer= = TL olur.")

22

Düzensiz Taksitlerde Anüite Gelecek Değer

Örnek 4, bir şahıs 12 aylık aşağıdaki nakit girişlerini beklemektedir. Bu nakit girişlerinin %2 faiz oranından bu 12.ay sonundaki değeri nedir? 1.ay 2.000, 2. ay 2.000, 3.ay 2.000, 4.ay 1.000, 5. ay 2.000, 6. ay 2.000, 7. ay 2.000, 8. ay 1.000, 9. ay 2.000, 10. ay 2.000, 11. ay 2.000, 12.ay TL Nakit girişlerinin sabit kısımlarını Anüite formülü ile hesaplarız. Eksik tutarları da ayrıca gelecek değere götürürüz ve toplamdan çıkartırız BD =2.000*((1+0.02)12-1)/0,02=2.000*13,412=26.824TL 4.Aydaki ve 8.aydaki eksik 1.000TL’ nin gelecek değerini de ayrıca aşağıdaki gibi hesaplarız. 4.ayiçin=1.000*(1+0.02)4 =1.000*1,082=1.082 TL ve 8. ay için=1.000*(1+0.02)8 =1.000*1,171=1.171 TL Toplam gelecek değer= = TL olur.

12-1)/0,02=2.000*13,412=26.824TL. 4.Aydaki ve 8.aydaki eksik 1.000TL’ nin gelecek değerini de ayrıca aşağıdaki gibi hesaplarız. 4.ayiçin=1.000*(1+0.02)4 =1.000*1,082=1.082 TL ve. 8. ay için=1.000*(1+0.02)8 =1.000*1,171=1.171 TL. Toplam gelecek değer= = TL olur.")

23

Örnek : 1) yıllık vade farkı %10 uygulanarak 5 yıl vadeli düzenlenmiş olan TL’lik senedin bu günkü değeri nedir? BD = * [1/(1+0.10)5] = *0,620921= TL. dir. Örnek: 2) Bir şahıs 5 yıl vadeli her yılın sonunda TL taksit ödemeli bir eşya satın almıştır. Satıcı firma yıllık %10 faiz uygulamıştır. Eşyanın peşin fiyatı nedir? BD = D ((1-(1/(1+i)n)/i BD=1.000*((1-(1/(1+0,10)5/0,1 =1.000*(1-0,620921)/0,1 olur. Buradan, 1.000*3,7907=3.790 TL olur.

5] = *0,620921= TL. dir. Örnek: 2) Bir şahıs 5 yıl vadeli her yılın sonunda TL taksit ödemeli bir eşya satın almıştır. Satıcı firma yıllık %10 faiz uygulamıştır. Eşyanın peşin fiyatı nedir. BD = D ((1-(1/(1+i)n)/i BD=1.000*((1-(1/(1+0,10)5/0,1 =1.000*(1-0,620921)/0,1 olur. Buradan, 1.000*3,7907=3.790 TL olur.")

24

Örnek: 620. 921 TL’mızı %10 faiz ile bir finans kuruluşuna yatırdık

Örnek: TL’mızı %10 faiz ile bir finans kuruluşuna yatırdık. 5 yıl sonra elimize kaç lira geçer? GD= *(1+0.10)5 = *1,6105= TL elimize geçer. 5 yıl boyunca her yılın sonunda tahsil edilecek TL alacakların yıllık %10 faiz veren finans kuruluşuna yatırılması durumunda 5. yılın sonunda finans kuruluşunda kaç lira birikmiş olur? GD = *((1+0.1)5-1)/0,1= *1,61051-/0,1 = *6,1051= TL birikmiş olur.

5 = *1,6105= TL elimize geçer. 5 yıl boyunca her yılın sonunda tahsil edilecek TL alacakların yıllık %10 faiz veren finans kuruluşuna yatırılması durumunda 5. yılın sonunda finans kuruluşunda kaç lira birikmiş olur GD = *((1+0.1)5-1)/0,1= *1,61051-/0,1 = *6,1051= TL birikmiş olur.")

25

Örnek Yıllık %10 vade farkı uygulamakta olan ABC A. Ş

Örnek Yıllık %10 vade farkı uygulamakta olan ABC A.Ş.’den alınan eşya karşılığı 3 yıl vadeli TL’lik senet verilmiştir. Daha sonra bu senet iptal edilerek %12 vade farkı uygulanan 6 yıl vadeli bir senet verilmiştir. Acaba satıcı bu değişimden karlı mı çıkmıştır? BD= * [1/(1+0.1)3]= *1/1,331 = =0,7513= TL 1. senedin bu günkü değeri bu değerin gelecek değeri ise, GD=75.130*(1+0,12)6=75.130*1,9738= TL olur. BD= * [1/(1+0.12)6]= *1/1,9738 = *0,506636= TL olur. Satıcı bu işten zararlı çıkmıştır.

3]= *1/1,331 = =0,7513= TL 1. senedin bu günkü değeri bu değerin gelecek değeri ise, GD=75.130*(1+0,12)6=75.130*1,9738= TL olur. BD= * [1/(1+0.12)6]= *1/1,9738 = *0,506636= TL olur. Satıcı bu işten zararlı çıkmıştır.")

26

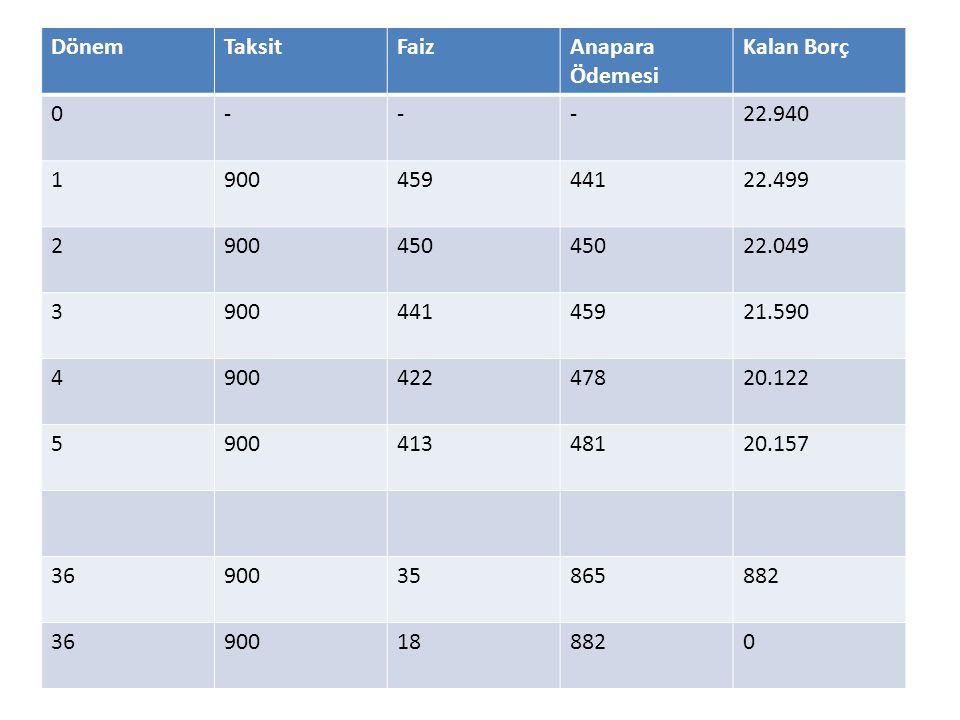

Örnek: 36 aylık vadeli %2 faizli her ayın sonunda 900 TL taksit ödemeli tüketici kredisi kullanmış olsun. Bu taksitlerin bu günkü değeri ; BD=900*(1-1/(1+0,02)36)/0,02=900*25,488 = TL olur. Eğer bu krediyi 6. taksidi ödedikten hemen sonra kapatmak istersek; BD=900*(1-1/(1+0,02)30)/0,02=900*22,396 = TL olur.

36)/0,02=900*25,488 = TL olur. Eğer bu krediyi 6. taksidi ödedikten hemen sonra kapatmak istersek; BD=900*(1-1/(1+0,02)30)/0,02=900*22,396 = TL olur.")

27

Dönem Taksit Faiz Anapara Ödemesi Kalan Borç - 22.940 1 900 459 441 22.499 2 450 22.049 3 21.590 4 422 478 20.122 5 413 481 20.157 36 35 865 882 18

28

Her iki faiz oranı da 20.000 TL’den farklı olduğu için,

Örnek: Bir kredi kuruluşundan 3 ay vadeli olarak alınan TL kredi, , ve TL’lık taksitler halinde ödendiğinde % kaç faiz oranı uygulanmış olur. 20.000=5.000/(1+i)+5.500/(1+i) /(1+i)3 (i)’yi bulmak için %0,5 ve %2 oranlarını kullanarak deneme yoluyla faiz oranını bulmaya çalışalım. 5.000/(1+0,005)+5.500/(1+0,005) /(1+0,005)3=20.272,0 5.000/(1+0,02)+5.500/(1+0,02) /(1+0,02)3=19.611,6 Her iki faiz oranı da TL’den farklı olduğu için, %0,5 den , = 272,02 %2 den , =388,4 Fark %1, ,42 i=%0,5+(272,02/660,42)*%1,5=1,11 olur %1 ve %2 için ise;

+5.500/(1+i) /(1+i)3. (i)’yi bulmak için %0,5 ve %2 oranlarını kullanarak deneme yoluyla faiz oranını bulmaya çalışalım /(1+0,005)+5.500/(1+0,005) /(1+0,005)3=20.272, /(1+0,02)+5.500/(1+0,02) /(1+0,02)3=19.611,6. Her iki faiz oranı da TL’den farklı olduğu için, %0,5 den , = 272,02. %2 den , =388,4. Fark %1,5 660,42. i=%0,5+(272,02/660,42)*%1,5=1,11 olur. %1 ve %2 için ise;")

29

Her iki faiz oranı da 20.000 TL’den farklı olduğu için,

Örnek devam: Bir kredi kuruluşundan 3 ay vadeli olarak alınan TL kredi, , ve TL’lık taksitler halinde ödendiğinde % kaç faiz oranı uygulanmış olur. 20.000=5.000/(1/(1+i)+5.500/(1+i) /(1+i)3 (i)’yi bulmak için %2 ve %1 oranlarını kullanarak deneme yoluyla faiz oranını bulmaya çalışalım. 5.000/(1+0,01)+5.500/(1+0,01) /(1+0,01)3=20.051,38 5.000/(1+0,02)+5.500/(1+0,02) /(1+0,02)3=19.611,6 Her iki faiz oranı da TL’den farklı olduğu için, %1 den , = 51,38 %2 den , =388,4 Fark % ,78 i=%1+(51,38/439,78)*%1=%1,11 olur.

+5.500/(1+i) /(1+i)3. (i)’yi bulmak için %2 ve %1 oranlarını kullanarak deneme yoluyla faiz oranını bulmaya çalışalım /(1+0,01)+5.500/(1+0,01) /(1+0,01)3=20.051, /(1+0,02)+5.500/(1+0,02) /(1+0,02)3=19.611,6. Her iki faiz oranı da TL’den farklı olduğu için, %1 den , = 51,38. %2 den , =388,4. Fark %1 439,78. i=%1+(51,38/439,78)*%1=%1,11 olur.")

30

Faiz ödemeleri yılda 1 defadan fazla yapılıyorsa, gelecek değer şöyle hesaplanır:

GDnm = P( 1 + i / m )n*m Örneğin, yatırımcı, lirasını, bir bankaya, 3 yıl için, faiz oranı yıllık %60’den 6 ay vadeli olarak yatırmıştır. Yatırımcının 3. yıl sonunda parası kaç lira olacaktır? GDnm = (1+0.60/2)3*2 GDnm = TL olur. Eğer TL aynı faiz oranından yıllık yatırılmış olsa idi 3. yıl sonundaki değeri GD= *(1+0,6)3= TL olurdu

n*m. Örneğin, yatırımcı, lirasını, bir bankaya, 3 yıl için, faiz oranı yıllık %60’den 6 ay vadeli olarak yatırmıştır. Yatırımcının 3. yıl sonunda parası kaç lira olacaktır GDnm = (1+0.60/2)3*2. GDnm = TL olur. Eğer TL aynı faiz oranından yıllık yatırılmış olsa idi 3. yıl sonundaki değeri. GD= *(1+0,6)3= TL olurdu.")

31

Efektif Faiz -Nominal Faiz

Örnek; 3 ay vadeli yıllık %20 nominal faizin karşılığı efektif faiz olarak nedir? Fn=nominal faiz oranı Feff=efektif faiz oranı M=bir yıl içerisindeki dönem sayısı olarak kabul edilirse; Feff=(1+(fn/m))m)-1 olur. %20 nominal faiz ise Feff=(1+(0,20/4))4-1=%21,55 efektif faize eşit olur.

)m)-1 olur. %20 nominal faiz ise Feff=(1+(0,20/4))4-1=%21,55 efektif faize eşit olur.")

32

Efektif Faiz- Nominal Faiz

Örnek; 6 ay vadeli yıllık %20 nominal faizin karşılığı efektif faiz olarak nedir? Feff=((1+(fn/m))m)-1 olur. %20 nominal faiz ise Feff=((1+(0,20/2))2-1=%21 efektif faize eşit olur. Örnek; 1 ay vadeli yıllık %20 nominal faizin karşılığı efektif faiz olarak nedir? Feff=((1+(0,20/12))12-1=%21,94 efektif faize eşit olur

)m)-1 olur. %20 nominal faiz ise Feff=((1+(0,20/2))2-1=%21 efektif faize eşit olur. Örnek; 1 ay vadeli yıllık %20 nominal faizin karşılığı efektif faiz olarak nedir Feff=((1+(0,20/12))12-1=%21,94 efektif faize eşit olur")

33

Reel Faiz Oranı Bir mevduat faizinin yıllık reel faizi enflasyon oranı dikkate alınarak aşağıdaki formüllerle hesaplanabilir. Faizreel= Feff-Enf/1+Enf Faizreel= (1+Feff/1+Enf)-1 Örnek=Yıllık enflasyon %10 olarak kabul edildiğinde %21,55 olan efektif faiz reel olarak % kaçtır? Faizreel=0,21,55-0,10/1+0,10=%10,5 olur. Faizreel=(1+0,21,55/1+0,10)-1=%10,5 olur.

-1 Örnek=Yıllık enflasyon %10 olarak kabul edildiğinde %21,55 olan efektif faiz reel olarak % kaçtır Faizreel=0,21,55-0,10/1+0,10=%10,5 olur. Faizreel=(1+0,21,55/1+0,10)-1=%10,5 olur.")

34

Döviz Tevdiat Hesaplarının Getirileri

Döviz Tevdiat hesaplarında kazanç faiz getirisinden ve kur artışlarından olmaktadır. Örnek x Bankası 3 ay vadeli ABD Doları Döviz Tevdiat hesabına yıllık nominal %5 faiz verdiğini ve dolarda beklenen yıllık kur artış oranının %8 ve ülkedeki enflasyon oranının da %10 olarak varsayıldığında Dönemin Kazanç Oranı= DKO Dövizin Faiz Oranı=F Dövizdeki Kur Artış Oranı=k DKO=(1+F)*(1+k)-1 DKO=(1+0,05)*(1+0,08)-1=%13,4 olur. Dönemin Efektif Faiz oranı Feff=((1+(fn/m))m)-1=(1+(0,134/4))4-1=0,1408=%14,08 olur. Faizreel= (1+Feff/1+Enf)-1=(1+0,1408/1+0,10)-1=0,037=%3,7’dir

*(1+k)-1 DKO=(1+0,05)*(1+0,08)-1=%13,4 olur. Dönemin Efektif Faiz oranı Feff=((1+(fn/m))m)-1=(1+(0,134/4))4-1=0,1408=%14,08 olur. Faizreel= (1+Feff/1+Enf)-1=(1+0,1408/1+0,10)-1=0,037=%3,7’dir")

35

Döviz Kurları, Enflasyon ve Faiz Oranları

Döviz kurunun belirlenmesinde 3 temel teori bulunmaktadır. -Faiz oranları paritesi(İnterest Rate Parity) -Satın alma gücü paritesi(Purchasing Power Parity) -Uluslararası Fisher Etkisi (İnternational Fisher Effect) ‘dir.

-Satın alma gücü paritesi(Purchasing Power Parity) -Uluslararası Fisher Etkisi (İnternational Fisher Effect) ‘dir.")

36

Faiz Oranları Paritesi

Faiz oranları paritesi(İnterest Rate Parity) Gelecek kurunun spot kurdan farklılığını iki paranın faiz oranları arasındaki farkla eşitlemeye denir. Dövizlerin faiz oranları ve gelecekte beklenen forward pirim ya da iskontoları arasındaki ilişki bu parite ile aşağıdaki gibi belirlenebilir. Ah=Başlangıçta yatırılan yerli para tutarı Si= Döviz satın alındığında spot piyasa oranı İi=Dövizin faiz oranı Fi=Dövizin yerli paraya çevrileceği forward kuru P=Parite An=Başlangıçta yatırılan yerli paranın vade sonunda elde edilecek tutarı ise,

Gelecek kurunun spot kurdan farklılığını iki paranın faiz oranları arasındaki farkla eşitlemeye denir. Dövizlerin faiz oranları ve gelecekte beklenen forward pirim ya da iskontoları arasındaki ilişki bu parite ile aşağıdaki gibi belirlenebilir. Ah=Başlangıçta yatırılan yerli para tutarı Si= Döviz satın alındığında spot piyasa oranı İi=Dövizin faiz oranı Fi=Dövizin yerli paraya çevrileceği forward kuru P=Parite An=Başlangıçta yatırılan yerli paranın vade sonunda elde edilecek tutarı ise,")

37

Faiz Oranları Paritesi

An=(Ah/Si)*(1+İi)*Fi olur. Eğer, Fi=Si*(1+p) olarak yazılırsa An =Ah*(1+İi)*(1+p) olur. Ri =Yatırımın getirisi= (1+İi)*(1+p)-1=İh P=(1+İh/1+İi)-1 Örnek; ABD Doları için faiz oranı %10 iken TL’nin faiz oranı %20 ise Türk yatırımcılar için Faiz oranları paritesine göre TL,$ gelecek pirimi P=(1+İh/1+İi)-1=(1+0,2/1+0,1)-1=0,0909 olur. %9,09 olur. Örnek: Spot döviz kuru 1$=1,5 TL ve gelecek primi %9,09 olsun bu durumda Fi=Si*(1+p)=1,5(1+0,0909)=1,6363 olur. $=1,6363 TL olur. Forward kur 1,6363 olarak gerçekleşir.

*(1+İi)*Fi olur. Eğer, Fi=Si*(1+p) olarak yazılırsa An =Ah*(1+İi)*(1+p) olur. Ri =Yatırımın getirisi= (1+İi)*(1+p)-1=İh P=(1+İh/1+İi)-1 Örnek; ABD Doları için faiz oranı %10 iken TL’nin faiz oranı %20 ise Türk yatırımcılar için Faiz oranları paritesine göre TL,$ gelecek pirimi P=(1+İh/1+İi)-1=(1+0,2/1+0,1)-1=0,0909 olur. %9,09 olur. Örnek: Spot döviz kuru 1$=1,5 TL ve gelecek primi %9,09 olsun bu durumda Fi=Si*(1+p)=1,5(1+0,0909)=1,6363 olur. $=1,6363 TL olur. Forward kur 1,6363 olarak gerçekleşir.")

38

Bu gün bir TL yatırımcısı 100

Bu gün bir TL yatırımcısı TL’sini spot kurdan $’a çevirecek olsa TL/1,5= $66.666,667 olacaktır. Bir yıllık forward işlemi sonucu doları; %10’dan $66.666,667(1+0,10)=$73.333,334 olacaktır. Yatırımcı bir yılın sonunda elde edeceği doları gelecek kuru olan $=1,6363TL’den Türk parasına çevrilecek olursa $73.333,334*1,6363= TL olur. Yatırımcı TL’sini doğrudan TL faize yatırmış olsa idi (1+0,2)= TL olur.

=$73.333,334 olacaktır. Yatırımcı bir yılın sonunda elde edeceği doları gelecek kuru olan $=1,6363TL’den Türk parasına çevrilecek olursa $73.333,334*1,6363= TL olur. Yatırımcı TL’sini doğrudan TL faize yatırmış olsa idi (1+0,2)= TL olur.")

39

Satın Alma Gücü Paritesi

Bu pariteye göre döviz kurlarının ülkelerdeki enflasyon oranlarına göre belirlendiği ifade edilmektedir. IT=Yerli ülkenin enflasyon oranı Is=Yabancı ülkenin enflasyon oranı Enflasyonun sonunda, PT=(1+IT)=Yerli ülke için tüketici fiyat endeksi PS=(1+IS)=Yabancı ülke için tüketici fiyat endeksi es=döviz kurundaki değişiklik es= ((1+IT)/(1+IS))-1 olur. Örnek: Başlangıçta döviz kurları eşit olan iki ülkede dönem sonunda yerli ülkede %10 enflasyon ve yabancı ülkede de %4 enflasyon gerçekleşmiştir. Bu durumda satın alma gücü paritesine göre döviz kurlarının nasıl dengeye geleceği aşağıdaki gibi bulunur. es= ((1+IT)/(1+IS))-1 =((1+0,1)/(1+0,04))-1=%5,769 yerli ülkedeki döviz kuru %5,769 artar.

=Yerli ülke için tüketici fiyat endeksi PS=(1+IS)=Yabancı ülke için tüketici fiyat endeksi es=döviz kurundaki değişiklik es= ((1+IT)/(1+IS))-1 olur. Örnek: Başlangıçta döviz kurları eşit olan iki ülkede dönem sonunda yerli ülkede %10 enflasyon ve yabancı ülkede de %4 enflasyon gerçekleşmiştir. Bu durumda satın alma gücü paritesine göre döviz kurlarının nasıl dengeye geleceği aşağıdaki gibi bulunur. es= ((1+IT)/(1+IS))-1 =((1+0,1)/(1+0,04))-1=%5,769 yerli ülkedeki döviz kuru %5,769 artar.")

40

Uluslararası Fisher Etkisi

Bu pariteye göre de döviz kurlarındaki değişiklik mükemmel bir şekilde faiz oranlarındaki farklılığa bağlanmaktadır. Faiz oranları paritesine benzerlik göstermektedir. Faiz oranları paritesinde faiz oranlarındaki farklılığında forward pirimi yada iskontosu dikkate alınırken, Uluslararası Fisher Etkisinde spot piyasa faiz oranları dikkate alınmaktadır. FT=Yerli ülkedeki faiz oranı FS =Yabancı ülkedeki faiz oranı KG=Bir dönem sonraki spot döviz kuru KB=Bu günkü döviz kuru KG=((1+FT)/(1+Fs))*KB

/(1+Fs))*KB")

41

Bu gün $1=1,5 TL, bir yıl vadeli TL mevduat faiz oranı %20 ve bir yıl vadeli $ döviz hesabının faiz oranı da %9’dur. Yatırımcı bu noktada gelecekte kurun kaç olacağını bilmek isteyecektir. KG=((1+FT)/(1+Fs))*KB =((1+0,2)/(1+0,09))*1,5=1,6513 Eğer yatırımcının bir yıl sonraki kur beklentisi hesaplanan kadar ise (denge kuru) hangi yatırımı yapacağı önemli değildir. Çünkü getiri farkı yoktur. Yatırımcı $’ını TL’ye çevirip yatırım yapacak olursa; $1=1,5TL*(1+0,2)=1,8TL olur. 1,8TL/1,6513=$1,09 olur. Yatırımcı TL’sini $’a çevirerek yatırım yapacak olursa; 1,5TL=$1*(1+0,09)=$1,09*1,6513=1,8TL olur

/(1+Fs))*KB =((1+0,2)/(1+0,09))*1,5=1,6513. Eğer yatırımcının bir yıl sonraki kur beklentisi hesaplanan kadar ise (denge kuru) hangi yatırımı yapacağı önemli değildir. Çünkü getiri farkı yoktur. Yatırımcı $’ını TL’ye çevirip yatırım yapacak olursa; $1=1,5TL*(1+0,2)=1,8TL olur. 1,8TL/1,6513=$1,09 olur. Yatırımcı TL’sini $’a çevirerek yatırım yapacak olursa; 1,5TL=$1*(1+0,09)=$1,09*1,6513=1,8TL olur.")

42

Yatırımcının 1 yıl sonraki kur beklentisi $1=1,55TL’dir.

Eğer yatırımcının bir yıl sonraki beklentisi denge kurundan farklı ise bu durumda hesaplardan biri diğerine göre daha fazla getiri sağlayacaktır. Yatırımcının 1 yıl sonraki kur beklentisi $1=1,55TL’dir. Yatırımcı elindeki dövizi TL’ye çevirecek, $1=1,5TL*(1+0,2)=1,8TL olur. 1,8TL/1,55=$1,1613 olur. Bu durumda yatırımcı dolarda 1 yılda %16,13 getiri elde etmiş olur. Yatırımcı kurun denge kurunun üzerine gerçekleşeceğini tahmin ederek TL’larını $’a çevirerek döviz hesabına yatırmış olsa idi, 1,5TL=$1*(1+0,09)=$1,09*1,55=1,6895TL olur. Bu durumda yatırımcı 1,5 üzerinden(1,6895-1,5)/1,5=%12,6 gelir elde etmiş olur. Oysa direkt TL’da kalmış olsa idi %20 gelir elde edecekti.

=1,8TL olur. 1,8TL/1,55=$1,1613 olur. Bu durumda yatırımcı dolarda 1 yılda %16,13 getiri elde etmiş olur. Yatırımcı kurun denge kurunun üzerine gerçekleşeceğini tahmin ederek TL’larını $’a çevirerek döviz hesabına yatırmış olsa idi, 1,5TL=$1*(1+0,09)=$1,09*1,55=1,6895TL olur. Bu durumda yatırımcı 1,5 üzerinden(1,6895-1,5)/1,5=%12,6 gelir elde etmiş olur. Oysa direkt TL’da kalmış olsa idi %20 gelir elde edecekti.")

43

Kaynak: Değere Dayalı İşletme Finansı : FİNANSAL YÖNETİM Prof. Dr

Kaynak: Değere Dayalı İşletme Finansı : FİNANSAL YÖNETİM Prof.Dr.Metin Kamil Ercan Prof.Dr.Ünsal Ban Finansal Yönetim: Prof.Dr.Ramazan Aktaş Prof.Dr.Mete Doğanay Yrd.Doç.Dr.Atılım Murat Yrd.Doç.Dr.Eşref Savaş Başcı

Benzer bir sunumlar

MALİYETİ>")

FİNANSAL ANALİZ>")