Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Dr. Kadir Tuna ktuna@istanbul /İstanbul

FİNANSAL RİSK YÖNETİMİ İstanbul Üniversitesi Sigorta Acente Eğitim Programı 2 Aralık 2009 Dr. Kadir Tuna /İstanbul

2

RİSKİN TANIMI ve SINIFLANDIRLMASI

3

Riskin Tanımı Risk beklenen sonuç ile gerçekleşen sonuç arasındaki sapmadır. Risk belirsizliğe maruz kalmaktadır. Ancak ikisi arasındaki en önemli fark riskin belirsizliğin bir sonucu olmasıdır. Bir olayın gerçekleşme olasılığı ve olaydan etkilenme kombinasyonu olarak tanımlanmaktadır.

4

Finansal Risk Yönetimi

Risklerin olumsuz etkilerinden zarar görmemek için olasılıklar göz önüne alınarak, önlemler almaya yönelik, çalışma ve planlama faaliyetleridir. Risk Yönetimi Anlayışında Sigorta Sigorta bir risk yönetim felsefesi içerisinde, riskin transferini sağlayan bir araçtır. Finansal mühendislik adı altında birleşen risk yönetimi araçları sadece finansal risklerin değil, aynı zamanda diğer tüm risklerin de belirlenmesini ve teminat altına alınmasını gerektirir.

5

11 Eylül Sonrası Riskler “11 Eylül'de ABD'de yaşanan terör eylemleri sonucunda meydana gelen facianın mal, can ve sorumluluk tazminatları toplamının hayat ve hayat dışı sigortacılığa yaklaşık 30 milyar dolar ilave bir yük getirecek. Finansal işlemlerin çok yoğun yapıldığı bir mekan olan Dünya Ticaret Merkezi'nde böyle bir hadisenin cereyan etmesi doğal olarak finansal riskleri de beraberinde getirdi. Bu ölçekte bir hadisenin mal, can ve sorumluluk tazminatları toplamının hayat ve hayat dışı sigortacılığa yaklaşık 30 milyar dolar ilave bir yük getireceğini tahmin ediliyor.” Fahri Altıngöz TEB Sigorta Genel Müdürü 2001

6

Finansal risk sigortasında 'kriz korkusu' canlılığı başladı

“Artık pek çok kuruluş, ticari riskler, finansal riskler, kredi riskleri gibi yatırımın bir şekilde durması veya hak edişlerin tahsilatların yapılamaması gibi risklere karşı kendilerini sigortalatmak istiyor. Daha detaylı sigorta türleri gündeme geldi. Gelişmekte olan ülkelerde henüz bu krizin etkileri tam hissedilmedi. Ama bizim iş yaptığımız yabancı yatırımcı, Türkiye, Ukrayna, Kazakistan, Rusya, Bulgaristan ve Azerbaycan gibi ülkelerde yaptıkları yatırımlarla ilgili, geçmişin aksine daha detaylı sigorta türlerini devreye sokuyor. Birçok yatırımcı bize, ’mevcut poliçeleri daha donanımlı hale nasıl getirebiliriz’ diye soruyor." Can Ateş Martin&Martin Sigorta ve Reasürans Brokerliği Yönetim Kurulu Başkanı 2008

7

Global Dalgalanmalar Sektörü Etkiler

“Artan finansal risklerin sigorta sektöründe faiz riskini ve varlık yönetimi riskini artırması olasılığı var. Güçlü piyasalardaki finansal krizleri göz önünde bulundurup denetim ve risk yönetimi maliyetlerinde artış olabileceğini öngörebiliriz. Global dalgalanmalar etkisi farklı düzeylerde çıkabilecek olsa da, biz sigorta sektöründeki büyümenin ve yabancı yatırımcıların da etkinliğinin devam edeceğini düşünüyoruz” İlker Aycı Güneş Sigorta Genel Müdürü 2008

8

Sigortacılıktaki En Büyük 15 Risk

Aşırı mevzuat, Doğal afetler, İklim değişikliği Yönetim kalitesi, Faaliyet yönetimi Dağıtım kanalları Uzun vadeli yükümlülükler, Aktüeryal varsayımlar, Ömür uzunluğu varsayımları, Farklı tipte rakipler, Yatırım performansı, Teknoloji yönetimi, Hisse senetleri piyasası, Risk yönetimi teknikleri, Back office , Kaynak: PricewaterhouseCoopers

9

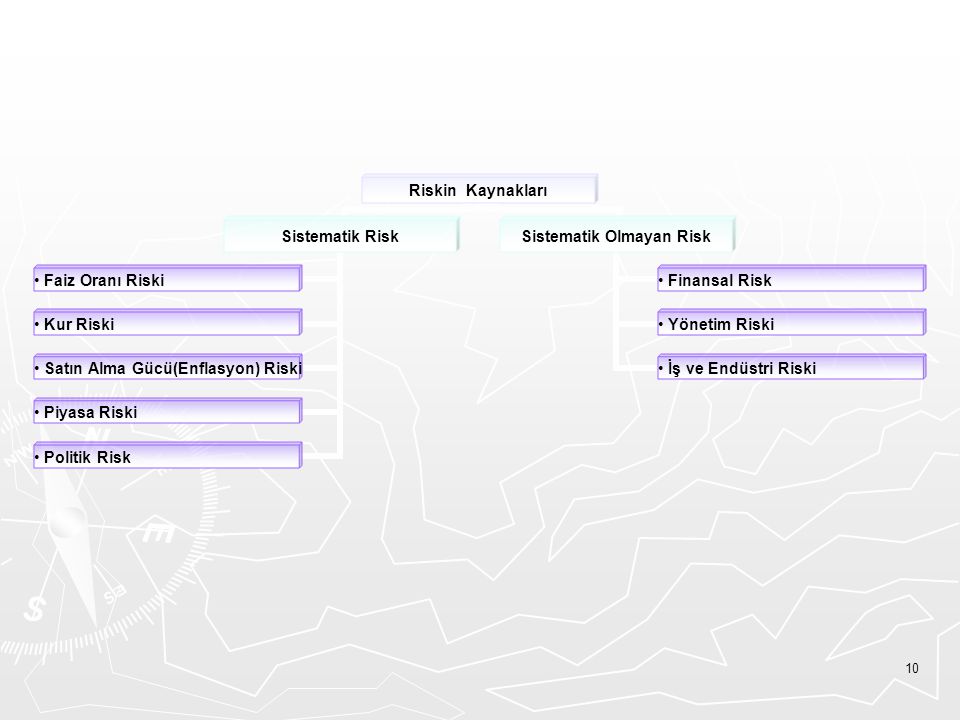

Risklerin Sınıflandırılması

Risk kontrol altına alabilme veya sınırlayabilme olasılığının olup olmamasına göre, Sistematik Risk Sistematik Olmayan Risk olarak iki ana gruba ayrılmaktadır.

11

I. Sistematik Risk Ekonomik, politik ve sosyal yaşamın ve değişkenliğinden kaynaklanmakta, tüm finansal(para ve sermaye) piyasaları ve piyasalarda işlem gören menkul değerlerin(finansal varlıkların) tümünü etkilemektedir. Sistematik riski, şirket yöneticilerinin kontrol olanakları yoktur.

piyasaları ve piyasalarda işlem gören menkul değerlerin(finansal varlıkların) tümünü etkilemektedir. Sistematik riski, şirket yöneticilerinin kontrol olanakları yoktur.")

12

Sistematik Risk Kaynakları

Faiz Oranı Riski Kur Riski Satın Alma Gücü(Enflasyon Riski) Piyasa Riski Politik Risk

Piyasa Riski. Politik Risk.")

13

Faiz Oranı Riski Piyasada genel faiz haddinin yükselme olasılığı olarak ifade edilir. Piyasada faiz oranlarındaki değişmeler, menkul değerlerin(finansal varlıkların) fiyatlarını etkiler. Tüm menkul değerlerin fiyatları, faiz haddi değişmelerinden aynı derecede etkilenmemekle beraber, etkilenme aynı yönde olmaktadır. Tahvil ve pay senetlerinin fiyatları diğer koşullar aynı kalmak üzere, genel faiz oranındaki değişimlerden ters yönde etkilenmektedir. Faiz oranlarında artış birikim sahiplerinin yatırımlardan bekledikleri verim oranının yükselmesine yol açarak, pay senedinin fiyatının düşmesine yol açan etmen olmaktadır.

fiyatlarını etkiler. Tüm menkul değerlerin fiyatları, faiz haddi değişmelerinden aynı derecede etkilenmemekle beraber, etkilenme aynı yönde olmaktadır. Tahvil ve pay senetlerinin fiyatları diğer koşullar aynı kalmak üzere, genel faiz oranındaki değişimlerden ters yönde etkilenmektedir. Faiz oranlarında artış birikim sahiplerinin yatırımlardan bekledikleri verim oranının yükselmesine yol açarak, pay senedinin fiyatının düşmesine yol açan etmen olmaktadır.")

14

Kur Riski Kurun değerinde yaşanan değişiklikler sonucu varlıklar ve/veya yükümlülüklerde meydana gelebilecek değişimler.

15

Satın Alma Gücü (Enflasyon Riski) Riski

Fiyat genel düzeyinin yükselmesi sonucu paranın satın alma gücünün azalması olarak ifade edilmektedir. Satın alma gücü riski, enflasyon oranında ortaya çıkan yükselişin, paranın satın alma gücündeki azalış nedeniyle, finansal varlıkların fiyatlarını etkilemesidir. Yatırımdan sağlanacak iki tür getiri söz konusudur; Nominal getiri, paranın satın alma gücündeki düşmeleri hesaba katmadan elde edilen getiridir. Reel getiri, paranın satın alma gücündeki düşmeler dikkate alınarak elde edilen getiridir. Satın alam gücü riskinin kaynağını oluşturan enflasyon, beklenen getiri düzeyini etkilemesi nedeniyle finansal varlık yatırımlarının gerçek karlılık düzeyinin hesaplanmasında dikkate alınması gerekir.

16

Piyasa Riski Piyasa riski, finansal varlıkların değerinde meydana gelen değişmeden kaynaklanan zarar riskidir. Piyasa riski, şirketin faaliyetlerinden ve denetiminden tamamen bağımsız olarak, geçerli bir ekonomik neden dayanmayan veya daha çok belirsizliği artırıcı etkilerin sonucu ortaya çıkmaktadır. Beklenmeyen bir savaşın başlaması yada bitmesi, seçim yılı olması, politik faaliyetlerin artması, piyasadaki spekülatif hareketlerin artması gibi gelişmeler piyasayı etkileyen psikolojik faktörlerdir. En çok hisse senedi fiyatları üzerinde etkili olmaktadır.

17

Politik Risk Politik koşullardaki değişmeler nedeniyle finansal varlık fiyatlarında ve getirilerinde ortaya çıkan değişiklikleri tanımlamaktadır. Dünya’da meydana gelen siyasi ve ekonomik krizler, savaşlar, işgaller, bölgesel ve politik sürtüşmeler gibi faktörler oldukça etkilidir. Politik riskin bir başka boyutu da uluslar arası ticaret hacmine etki yapan, kotalar, döviz kurlarındaki dalgalanmalar ve yabancı sermaye yatırımlarıdır.

18

II. Sistematik Olmayan Risk

Firmanın ve/veya firmanın faaliyette bulunduğu endüstriye ait özelliklerin doğurduğu risktir. Yönetim hataları, teknolojik gelişmeler, yeni buluşlar, tüketici tercihlerine değişmeler gibi etmenler, pay senetlerinin veriminde, sistematik olmayan oynamalara yol açabilir. Firma yönetimi, sistematik olmayan risk kaynakları üzerinde bazı hallerde sınırlı olmakla beraber, doğrudan kontrol olanakları vardır. Sistematik olmayan risk, yatırımcı açısından, portföyün, yatırımların çeşitlendirilmesi ile giderilebilecek risk olarak da nitelendirilebilir.

19

Sistematik Olmayan Riskin Kaynakları

Finansal Risk Yönetim Riski Faaliyet Riski Endüstri Riski

20

Finansal Risk İşletmenin finansal yükümlülüklerini yerine getirememesi yada iflas etmesi halinde yatırımcının yatırdığı parayı kaybetme olasılığıdır. Bir işletmenin finansal riski; ödünç alma, satışlarda dalgalanma, hammadde fiyatlarında değişiklik, grev olasılığı, üretim modasının geçmesi, rekabetin artması, likidite yetersizliğine bağlı faktörlerden dolayı artmaktadır. Bir firmanın finansal riski değerlendirilirken, Yabancı Kaynaklar /Öz Sermaye, Yabancı Kaynaklar /Varlıklar Toplamı, Maddi Duran Varlıklar/Maddi Öz Sermaye, Faiz Karşılama Oranı, Borç Servisi Oranı gibi oranlardan yararlanılabilir.

21

Yönetim Riski Firmaların başarıları büyük ölçüde yönetici kadrolarının yeteneklerine bağlıdır. Yönetim hataları, pay senetlerinin değerini belirleyen değişkenleri büyük ölçüde etkiler. Yönetim hataları sonucu firmanın satışları, karı azalabileceği gibi riski de artabilir.Bu gelişmeler pay senetleri fiyatlarında düşüşe yol açar. Bir pay senedinin taşıdığı yönetim riskinin derecesini belirleyebilmek için ilgili ortaklığın yönetimini değerlendirmek gerekir.

22

Faaliyet Riski İşletmenin faaliyetleri içinde sabit giderlerinin yüksek olmasıdır. Satışlardaki dalgalanmalar karşısında iletmenin karında dalgalanmalar büyük olmaktadır. Gelirlerinin büyük bölümünü sadece tek bi ürün veya hizmetten sağlayan işletmelerde risk daha yüksektir.

23

Endüstri Riski Birkaç sektördeki işletmelerin olumsuz etkileneceği ekonomik, yasal sosyal ve davranışsal bir takım değişmeler, bu işletmelerin satışlarını ve karlarını dolayısıyla finansal varlıklarının piyasa değerini düşürücü rol oynayabilir. Endüstri riskini doğuran veya artıran etmenlere örnek olarak tüketici tercih ve beğenilerindeki değişmeler, şiddetlenen dış rekabet, iş koluna yaygın grevler, hammadde sağlanmasındaki güçlükler, teknolojik gelişmeler gösterilebilir.

Benzer bir sunumlar

MALİYETİ>")

yine o ekonomideki mal ve hizmet miktarına (reel gelire) göre daha fazla artması nedeniyle.>")