Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

OPSİYON FİYATLAMASI İstanbul Üniversitesi MS Finans Programı Opsiyon Grubu

2

OPSİYON FİYATLAMA MODELLERİ

BİNOM MODELİ BLACK & SCHOLES MODELİ

3

OPSİYON FİYATLAMA MODELLERİ

BİNOM MODELİ Kısa bir zaman diliminde fiyatlarda iki yönlü (binomial) değişim olabileceği esasına dayanmaktadır. Amerikan tipi opsiyonların fiyatlanmasında kullanılır Piyasanın mükemmel işlediği yatırımcıların tek bir fazi oranı ile nakit ödünç alıp verdiğini varsayar.

değişim olabileceği esasına dayanmaktadır. Amerikan tipi opsiyonların fiyatlanmasında kullanılır. Piyasanın mükemmel işlediği yatırımcıların tek bir fazi oranı ile nakit ödünç alıp verdiğini varsayar.")

4

OPSİYON FİYATLAMA MODELLERİ

BLACK & SCHOLES MODELİ C= SoN(d1) – Ke-rTN(d2) P= Ke-rTN(-d2) - SoN(-d1) d1= In(So/K)+(r+б2/2)T б√T d2= In(So/K)+(r- б2/2)T = d1-б√T

– Ke-rTN(d2) P= Ke-rTN(-d2) - SoN(-d1) d1= In(So/K)+(r+б2/2)T. б√T. d2= In(So/K)+(r- б2/2)T = d1-б√T.")

5

OPSİYON FİYATLAMA MODELLERİ

BLACK & SCHOLES MODELİ C= SoN(d1) – Ke-rTN(d2) P= Ke-rTN(-d2) - SoN(-d1) C : Alım Opsiyon Primi P : Satım Opsiyon Primi So : Dayanak Varlığın Spot Fiyatı K : Opsiyonun Kullanım Fiyatı r : Risksiz Faiz Oranı б : Standart Sapma ( Varlık Fiyat Dalgalanma Oranı) T : Vade Sonuna Kadar kalan süre ( yıl bazında )

– Ke-rTN(d2) P= Ke-rTN(-d2) - SoN(-d1) C : Alım Opsiyon Primi. P : Satım Opsiyon Primi. So : Dayanak Varlığın Spot Fiyatı. K : Opsiyonun Kullanım Fiyatı. r : Risksiz Faiz Oranı. б : Standart Sapma ( Varlık Fiyat Dalgalanma Oranı) T : Vade Sonuna Kadar kalan süre ( yıl bazında )")

6

OPSİYON FİYATLARINI ETKİLEYEN FAKTÖRLER

Asli Değer Oluşturan Faktörler Zaman Değerini Oluşturan Faktörler

7

OPSİYON FİYATLARINI ETKİLEYEN FAKTÖRLER

Asli Değer Oluşturan Faktörler Opsiyon Türü Dayanak Varlık Fiyatı Opsiyon Kullanım Fiyatı

8

OPSİYON FİYATLARINI ETKİLEYEN FAKTÖRLER

Zaman Değerini Oluşturan Faktörler Vadeye Kalan Süre Dalgalanma Oranı Risksiz Faiz Oranı Temettü (Sadece hisse senedi ve H. Senedi endeksleri için geçerlidir

9

OPSİYON FİYATLARINI ETKİLEYEN FAKTÖRLER

Spot Fiyat Call Opsiyon: Fiyat artışı primi artırır Put Opsiyon: Fiyat artışı primi azaltır

10

Spot Fiyat – Prim İlişkisi

11

OPSİYON FİYATLARINI ETKİLEYEN FAKTÖRLER

Kullanım Fiyatı Call Opsiyon: Kullanım fiyatı artışı primi azaltır Put Opsiyon: Kullanım fiyatı artışı primi arttırır.

12

OPSİYON FİYATLARINI ETKİLEYEN FAKTÖRLER

Vade Sonuna Kadar Kalan Süre Alım ve satım opsiyonu için primi aynı şekilde etkiler. Uzun sürede alıcı için kazanma ihtimali artacağından satıcının beklediği primin kısa vadeye göre yüksek olması gerekir.Yada kısa sürede satıcının kaybetme ihtimalinin azalması sebebi ile daha düşük prim karşısında işlem yapmaya razı olmasıdır.

13

OPSİYON FİYATLARINI ETKİLEYEN FAKTÖRLER

Vade Sonuna Kadar Kalan Süre Vadeye kalan süre azalırken primin azalan bir hızla artması,vadeye yaklaşıldıkça opsiyon satan yatırımcıların üzerine aldıkları riskin gerçekleşmeyeceği konusunda güven ve inançlarının azalmasıdır.

14

Vade Sonuna Kadar Kalan Süre

Spot Fiyat Vade Risksiz Faiz Oranı Volatilty Kullanım Fiyatı d1 d2 Call Prim 550 1 0.05 0.3 500 0.63 0.33 105.31 2 0.67 0.25 141.59 3 0.73 0.21 170.99 4 0.79 0.19 196.35 5 0.85 0.18 218.90 6 0.91 0.17 239.27 7 0.96 0.16 257.87 8 1.01 274.99 9 1.06 290.82 10 1.10 0.15 305.51 11 1.15 319.21 12 1.19 331.99 13 1.23 343.96 14 1.27 355.17 15 1.31 365.70

15

Vade Sonuna Kadar Kalan Süre

16

OPSİYON FİYATLARINI ETKİLEYEN FAKTÖRLER

Dalgalanma Oranı Varlığın fiyatının değişim yönü fark etmeksizin belli bir zaman içerisinde fiyatın bulunduğu seviyeden ne kadar yukarı veya ne kadar aşağı gidebilirin ifadesidir. Kullanılan oran tarihsel dalgalanma yerine gelecekteki beklentilerin yansıdığı zımmi dalgalanmadır.

17

Dalgalanma Oranı – Prim İlişkisi

18

Risksiz Faiz Oranı Risksiz Faiz Oranındaki artış alım ve satım opsiyonları üzerinde farklı şekilde etkisini gösterir.Risksiz Faiz oranındaki artış opsiyonun kullanım fiyatının bugunku değerni azaltır.Bu durumda faizlerin artması ile alım opsiyonu primi artar.Bu aynı zamanda daha düşük bir kullanım fiyatı anlamına da gelir.Satım opsiyonlarının priminin düşmesine sebep olur.

19

Risksiz Faiz Oranı – Prim ilişkisi

20

OPSİYON FİYATLARINI ETKİLEYEN FAKTÖRLER

ETKİ FAKTÖR ALIM OPSİYONU SATIŞ Dayanak Varlığın Spot Fiyatındaki Artış Artış Azalış Kullanım Fiyatındaki Artış Dalgalanma Oranındaki Artış Vadeye kadarki Süre Artışı Risksiz Faiz Oranındaki Artış

21

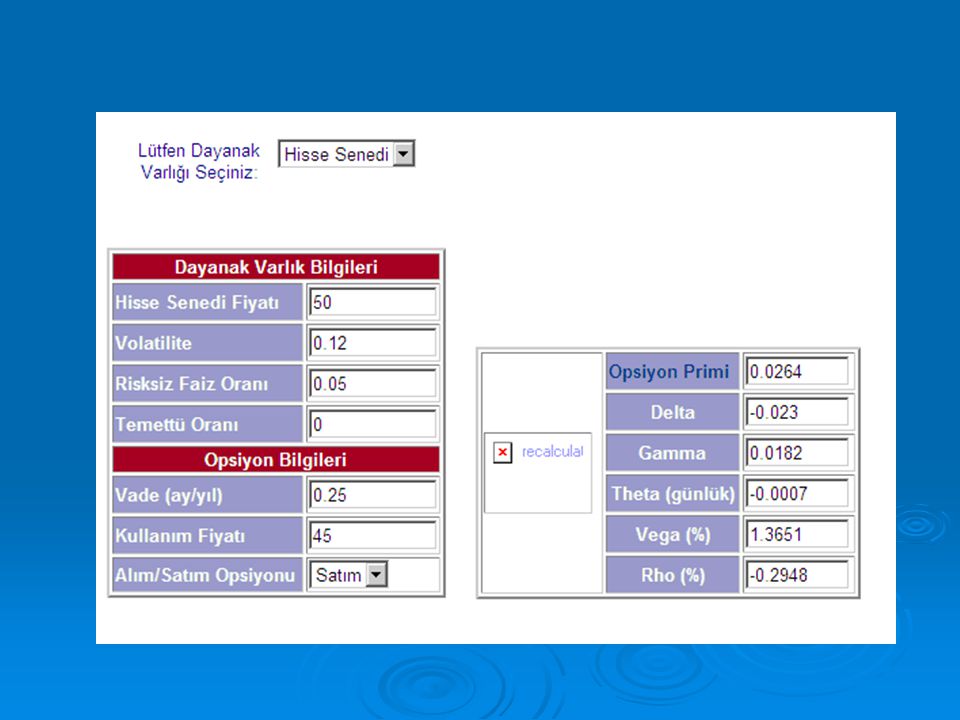

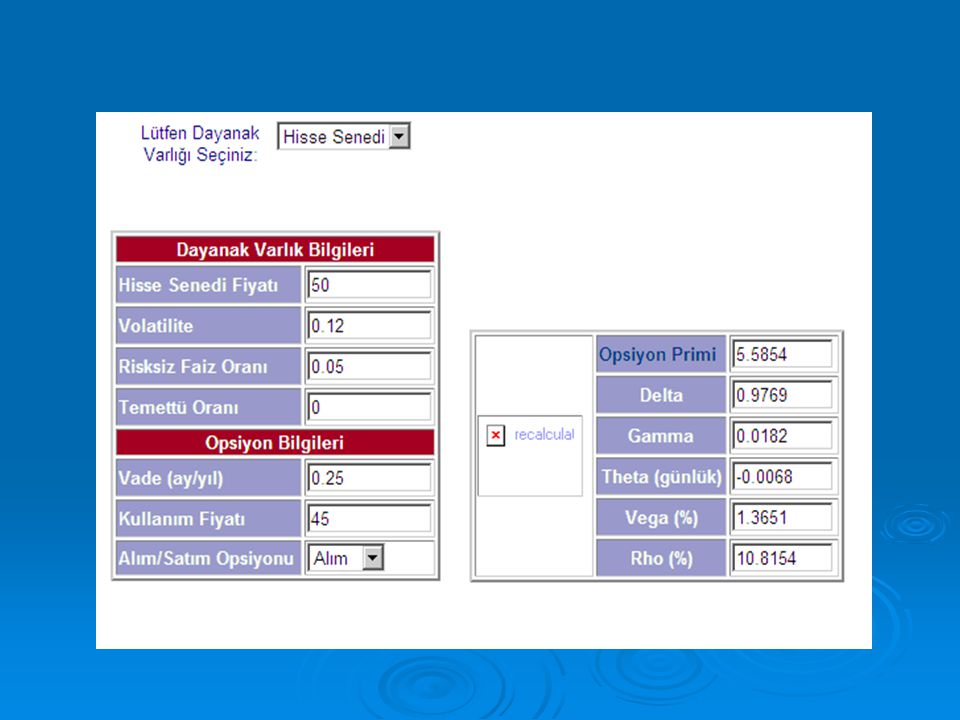

Gösterge Faktörler Delta: Opsiyonun dayanak varlık fiyatının bir birimlik değişimi sonucunda opsiyonun priminin ne kadar azalacağı yada artacağını gösterir. Gamma: Opsiyona dayanak olan varlığın veya ekonomik göstergenin fiyatındaki bir birimlik değişimin opsiyon deltasının kaç birim değişeceğini gösterir.

22

Gösterge Faktörler Vega:Varlık Fiyatının dalgalanmasının %1 lik değişimi karşısında opsiyon priminin ne kadar değişeceğini gösterir Theta:Vade sonuna bir gün daha yaklaştıkça fiyatın ne kadar azalacağını gösterir Rho: Faiz oranlarındaki %1 lik değişimi sonucunda primin ne kadar değişeceğini gösterir.

Benzer bir sunumlar