Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KURUMLAR VERGİSİ VE ÖZELLİK ARZ EDEN HUSUSLAR

GAZİANTEP SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI GAZİANTEP CHAMBER OF CERTIFIED PUBLİC ACCOUNTANTS KURUMLAR VERGİSİ VE ÖZELLİK ARZ EDEN HUSUSLAR S.M.M.M. İsmail TEKBAŞ S.M.M.M. Metin ÜZÜMCÜ

2

SUNUM İÇERİĞİ İSMAİL TEKBAŞ METİN ÜZÜMCÜ KURUMLAR VERGİSİ İSTİSNALAR

İNDİRİMLİ KURUMLAR VERGİSİ ARGE İNDİRİMİ METİN ÜZÜMCÜ GEÇMİŞ YIL ZARARLARININ MAHSUBU KURUMLAR VERGİSİ İNDİRİMLER BAĞIŞ VE YARDIMLAR ÖRTÜLÜ SERMAYE TRANSFER FİYATLANDIRMASI

3

KURUMLAR VERGİSİ İSTATİSTİKİ BİLGİLER

4

TÜRKİYE’DE KURUMLAR VERGİSİ-1

Aralık sonu itibariyle faal kurumlar vergisi mükellefi sayısı : İstanbul : Ankara : İzmir : Bursa : Gaziantep : Kaynak : Gelir İdaresi Başkanlığı

5

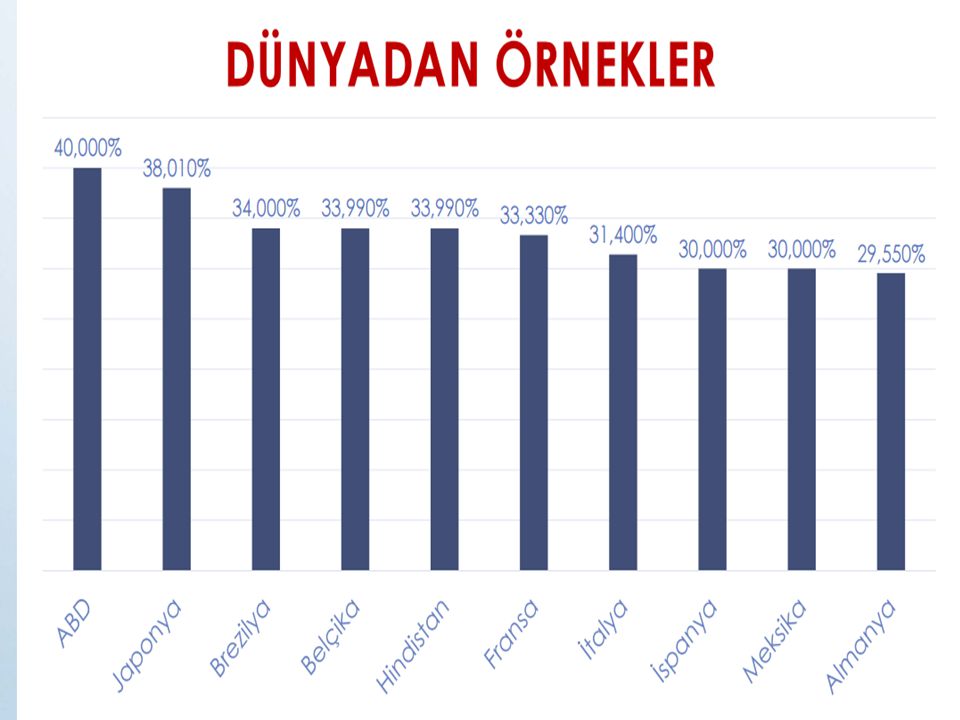

TÜRKİYE’DE KURUMLAR VERGİSİ-2

Türkiye’de kurumlar vergisi vergi oranı %20’dir. Dünya Ortalaması : 24,08 % AB Ortalaması : 22,75% OECD Ortalaması : 25,32% Birleşik Arap Emirlikleri %55 ile en yüksek kurumlar vergisi oranına sahip ülke olmuştur. Amerika (%40) ve Japonya (%38)

ve Japonya (%38)")

8

KURUMLAR VERGİSİ HATIRLATMALAR

9

2014 YILINDA KURUMLAR VERGİSİ BEYANNAMESİNDE YAPILAN DEĞİŞİKLİK-EKLER BÖLÜMÜ

KANUNEN KABUL EDİLMEYEN GİDERLER

10

ARGE BİLGİLERİ

11

İNDİRİMLİ KURUMLAR VERGİSİ TABLOSU

12

Ayrıca yine “Ekler” sekmesine aşağıdaki bölümler dahil edilmiştir.

Yurt dışı mukimi Kişi ve/veya Kurumlara Verilen Eğitim Hizmetlerine İlişkin Form Yurt dışı mukimi Kişi ve/veya Kurumlara Verilen Sağlık Hizmetlerine İlişkin Form Teknoloji Geliştirme Bölgelerinde Elde Edilen Kazançlar Bununla birlikte söz konusu beyannamenin “EK Bilgiler” sekmesinde, aşağıdaki görselden de görülebileceği gibi bölünme işlemlerine ve ihracatta götürü gider uygulamasına ilişkin Evet – Hayır şeklinde cevap verilebilecek sorular eklenmiştir.

13

EK BİLGİLER

14

EK MALİ TABLOLARIN DÜZENLENMESİ VE 2014 YILI KURUMLAR VERGİSİ BEYANNAMESİNDE KÂR DAĞITIM TABLOSUNUN DOLDURULMASI ZORUNLULUĞUNA DAİR PARASAL HADLER Ek Mali Tabloları Düzenlemek Zorunluluğuna İlişkin Parasal Hadler : 2014 yılı aktif toplamı : TL’yi VEYA 2014 yılı net satışları toplamı : TL’yi aşan mükellefler ek mali tabloları düzenlemek zorundadırlar. (Sadece “Kar Dağıtım Tablosu”) ( 3 ve 10 Seri Nolu Muasebe sistemi, uygulama genel tebliğ) BİLANÇO VE GELİR TABLOSU DİPNOT ZORUNLULUĞU Bilanço ve gelir tablosu, Muhasebe Sistemi Uygulama Genel Tebliği(Sıra No:1) de açıklanan dipnotlarla bir bütündür. Tebliğde izah edildiği Şekilde gerektiği durumlarda mutlaka dipnotlar konulmalıdır.

( 3 ve 10 Seri Nolu Muasebe sistemi, uygulama genel tebliğ) BİLANÇO VE GELİR TABLOSU DİPNOT ZORUNLULUĞU. Bilanço ve gelir tablosu, Muhasebe Sistemi Uygulama Genel Tebliği(Sıra No:1) de açıklanan dipnotlarla bir bütündür. Tebliğde izah edildiği Şekilde gerektiği durumlarda mutlaka dipnotlar konulmalıdır.")

15

KURUMLAR VERGİSİ GİRİŞ

ÖZET BİLGİLER

16

KURUMLAR VERGİSİ MÜKELLEFLERİ

5520 Sayılı Kurumlar Vergisi Kanun 1. Maddesine istinaden aşağıda sayılan kurumların kazançları, kurumlar vergisine tâbidir: Sermaye şirketleri Kooperatifler, İktisadî kamu kuruluşları, Dernek veya vakıflara ait iktisadî işletmeler ve İş ortaklıklarının, Elde etmiş oldukları kurum kazançları kurumlar vergisinin konusunu oluşturmaktadır.

17

KURUM KAZANCI KAVRAMI Ticari Kazanç Zirai Kazanç Ücret

Kurumlar vergisi mükelleflerinin, aşağıda sayılan gelir unsurlarından oluşan kazançları niteliğine bakılmaksızın ve toplu olarak “kurum kazancı” olarak adlandırılmaktadır. Ticari Kazanç Zirai Kazanç Ücret Serbest Meslek Kazançları Gayrimenkul Sermaye İratları Menkul Sermaye İratları Diğer Kazanç ve İratlar

18

KURUM KAZANCININ TESPİTİNDE KANUNEN KABUL EDİLMEYEN GİDERLER-1

5520 sayılı Kurumlar Vergisi Kanunu’nun 11. maddesinde kurumlar vergisi mükelleflerinin bir hesap döneminde elde ettikleri safi kurum kazancının tespitinde gider olarak dikkate alınması mümkün olmayan unsurlar tadadi olarak belirtilmek suretiyle hüküm altına alınmıştır. Öz sermaye üzerinden ödenen veya hesaplanan faizler, Örtülü sermaye üzerinden ödenen veya hesaplanan faiz, kur farkları ve benzeri giderler, Transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar, Her ne şekilde ve ne isimle olursa olsun ayrılan yedek akçeler, Hesaplanan kurumlar vergisi ile her türlü para cezaları ile vergi cezaları ve gecikme zamları, Menkul kıymetlerin itibari değerlerinin altında ihracından doğan zararlar,

19

KURUM KAZANCININ TESPİTİNDE KANUNEN KABUL EDİLMEYEN GİDERLER-2

İşletmenin esas faaliyet konusu ile ilgili olmayan deniz ve hava taşıtlarına ilişkin giderler ve amortismanlar, Kurumun kendisinin, ortaklarının, yöneticilerinin ve çalışanlarının suçlarından doğan tazminat giderleri, Basın yoluyla işlenen fiillerden dolayı ödenen tazminatlar, Alkol ve alkollü içkiler ile tütün ve tütün mamullerine ait ilan ve reklâm giderlerinin %50’si.Bakanlar Kurulu bu oranı %100’e kadar artırmaya veya sıfıra indirmeye yetkilidir. GELİR VERGİSİ KANUNU'NA GÖRE İNDİRİLEMEYECEK GİDERLER G.V.K.’nın “Gider kabul edilmeyen giderler” başlıklı 41. maddesi hükmü uyarınca,ticari kazancın tespitinde indirimi kabul edilmeyen giderlerin, safi kurum kazancının tespitinde de hasılattan indirilmesi mümkün değildir. Anılan madde de yer alan giderlerkurumlar vergisi mükellefleri arasında işlerliği, sadece eshamlı komandit şirketlerde komandite ortakların kendileri ile aile fertlerine yapılacak ödemelerin kurum hasılatından indirilememesi ile sınırlı olacaktır.

20

DİĞER KANUNLARA GÖRE İNDİRİLMEYECEK GİDERLER

Mükelleflerin vergiye tabi işlemleri üzerinden hesapladıkları Katma Değer Vergisi ile indirilecek Katma Değer Vergisi’ni gelir ve kurumlar vergisi matrahının tespitinde gider olarak indiremeyecekleri, Katma Değer Vergisi Kanunu'nun 58. maddesinde hüküm altına alınmıştır. Motorlu Taşıtlar Vergisi Kanunu'nun 14. maddesinde, ticari maksatla kullanılan uçak ve helikopter ile taşıt kiralama faaliyeti ile uğraşan işletmelerin bu amaçla kiraya verdikleri taşıtlar hariç olmak üzere, bu kanunun I ve IV sayılı tarifelerinde yer alan taşıtlardan alınan motorlu taşıtlar vergisi ve cezalar ile gecikme zamları, Gelir ve Kurumlar Vergileri matrahının tespitinde gider olarak kabul edilemeyeceği hüküm altına alınmıştır. 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun113 “Primlerin ödenmesi” başlıklı 88. maddesine göre; Kuruma fiilen ödenmeyen prim tutarlarının, gelir vergisi ve kurumlar vergisi uygulamasında gider yazılması mümkün değildir. Söz konusu primler gecikmeli olarak ödendiği takdirde ise ilgili oldukları dönemde değil, ödendiği dönemde gider olarak dikkate alınacaktır. Ancak, Aralık ayına ait primlerin kanuni süresi olan izleyen yılın Ocak ayı içindeödenmesi durumunda gelir ve kurumlar vergisi uygulaması açısından gider olarak kabul edilecektir.

21

KANUNEN KABUL EDİLMEYEN GİDER NİTELİĞİNDE OLAN DİĞER GİDERLER-1

Çalınma, kaybolma ve dolandırıcılık nedenleriyle doğan zararlar, Borç senetlerini reeskonta tabi tutmayıp, buna karşın alacak senetlerinin reeskonta tabi tutan kurumların hesapladıkları reeskontlar, İşletmede çalışan personelin ölümü durumunda ailesi ve çocuklarına kanuni zorunluluk olmaksızın verilen yardımlar, Vefat ilanları karşılığında verilen meblağlar ve çelenk masrafları, Uğraş konuları ile ilgili dernek veya birliklere ödenen masrafa katılma payları Bir başka kişi veya kurum adına düzenlenmiş belgelere istinaden yapılan giderler, Yasal olarak azami had belirlenmiş giderlerde belirlenen hadleri aşan kısım (azami oranının üzerindeki herhangi bir oranda ayrılan amortismanlar, Gelir Vergisi Kanunu'nun 40/8. maddesinde hüküm altına alınan haddin üstünde ödenen sendika aidatları vb.)

")

22

KANUNEN KABUL EDİLMEYEN GİDER NİTELİĞİNDE OLAN DİĞER GİDERLER-2

Kanunen yasaklanmış faaliyetlerin yapılmasından kaynaklanan giderler (Rüşvet, yasa dışı örgütlere yapılan bağış ve yardımlar vb.) Maliyet olarak dikkate alınması gereken harcamaların doğrudan gider yazılması Dönemsellik ilkesi gereği cari yıl haricindeki geçmiş veya gelecek yıllara ait giderler, 5520 sayılı K.V.K.’nın 10. maddesinde belirtilen usul ve esasların dışında yapılan bağışlar, Kanunlarda düzenlenen özel haller hariç olmak üzere belgelendirilemeyen giderler Kıdem tazminatları karşılıkları, Nedeni bulunamayan sayım ve tesellüm noksanları, Vergi Usul Kanunu'nda düzenlenmemiş bulunan karşılıklar.

Maliyet olarak dikkate alınması gereken harcamaların doğrudan gider yazılması. Dönemsellik ilkesi gereği cari yıl haricindeki geçmiş veya gelecek yıllara ait giderler, 5520 sayılı K.V.K.’nın 10. maddesinde belirtilen usul ve esasların dışında yapılan. bağışlar, Kanunlarda düzenlenen özel haller hariç olmak üzere belgelendirilemeyen giderler. Kıdem tazminatları karşılıkları, Nedeni bulunamayan sayım ve tesellüm noksanları, Vergi Usul Kanunu nda düzenlenmemiş bulunan karşılıklar.")

23

1.BÖLÜM İsmail TEKBAŞ 1.BÖLÜM KURUMLAR VERGİSİ İSTİSNALAR

İNDİRİMLİ KURUMLAR VERGİSİ ARGE İNDİRİMİ İsmail TEKBAŞ 7

24

KURUMLAR VERGİSİ İSTİSNALAR-1

İstisna, genel olarak verginin konusuna girmekle beraber, çeşitli gerekçelerle vergilemeye konu edilmeyen kazanç veya iratlardır. Kurumlar vergisi istisnaları ile ilgili düzenlemelere 5520 sayılı Kurumlar Vergisi Kanunu’nun 5. maddesinde yer verilmiş olup,bunun yanı sıra bazı özel kanunlarda da kurumlar vergisinden müstesna tutulan kazançlara ilişkin hükümler bulunmaktadır. İştirak Kazançları İstisnası -(K.V.K. Maddesi 5/1-a) Yurtdışı İştirak Kazançları İstisnası -(K.V.K. Md. 5/1-b) Yurt Dışı Şube Kazançları İstisnası - (K.V.K.Md. 5/1-g) A.Ş’lerin Yurtdışı İştirak Hisselerini Elden Çıkarmalarına İlişkin İstisna Emisyon Primi İstisnası - (K.V.K.Md. 5/1-ç) Yatırım Fon ve Ortaklıkların Kazançlarına İlişkin İstisna - (K.V.K. Md. 5/1-d) Taşınmaz ve İştirak Hisseleri Satış Kazancı İstisnası- (K.V.K.Md. 5/1-e

Yurtdışı İştirak Kazançları İstisnası -(K.V.K. Md. 5/1-b) Yurt Dışı Şube Kazançları İstisnası - (K.V.K.Md. 5/1-g) A.Ş’lerin Yurtdışı İştirak Hisselerini Elden Çıkarmalarına İlişkin İstisna. Emisyon Primi İstisnası - (K.V.K.Md. 5/1-ç) Yatırım Fon ve Ortaklıkların Kazançlarına İlişkin İstisna - (K.V.K. Md. 5/1-d) Taşınmaz ve İştirak Hisseleri Satış Kazancı İstisnası- (K.V.K.Md. 5/1-e.")

25

KURUMLAR VERGİSİ İSTİSNALAR-2

Bankalara veya TMSF’ye Borçlu Olan Kurumlara İlişkin İstisna (K.V.K.Md. 5/1-f) Bankalara Tanınan Taşınmazlar, İştirak Hisseleri, Rüçhan Hakkı Satışlarından Doğan Kazançlara İlişkin İstisna Yurtdışı İnşaat, Onarma, Montaj ve Teknik Hizmetlerden Sağlanan Kazançlara İlişkin İstisna - (K.V.K.Md. 5/1-h) Özel Okul ve Rehabilitasyon Merkezi İşletilmesinden Elde edilen Kazançlara İlişkin İstisna- (K.V.K. Md. 5/1-ı) Kooperatiflerde Risturn İstisnası- (K.V.K. Md. 5/1-i) Yatırım İndirimi İstisnası –( Say.Kan.Kaldırılmıştır.) Türk Uluslar arası Gemi Siciline Kayıtlı Gemilerin İşletilmesi ve Devrinden Elde Edilen Kazançlara İlişkin İstisna – (5226 Kanun 12.Maddesi 1.Fıkrası)

Bankalara Tanınan Taşınmazlar, İştirak Hisseleri, Rüçhan Hakkı Satışlarından Doğan Kazançlara İlişkin İstisna. Yurtdışı İnşaat, Onarma, Montaj ve Teknik Hizmetlerden Sağlanan Kazançlara İlişkin İstisna - (K.V.K.Md. 5/1-h) Özel Okul ve Rehabilitasyon Merkezi İşletilmesinden Elde edilen Kazançlara İlişkin İstisna- (K.V.K. Md. 5/1-ı) Kooperatiflerde Risturn İstisnası- (K.V.K. Md. 5/1-i) Yatırım İndirimi İstisnası –( Say.Kan.Kaldırılmıştır.) Türk Uluslar arası Gemi Siciline Kayıtlı Gemilerin İşletilmesi ve Devrinden Elde Edilen Kazançlara İlişkin İstisna – (5226 Kanun 12.Maddesi 1.Fıkrası)")

26

KURUMLAR VERGİSİ İSTİSNALAR-3

Teknokentlerde Yapılan Faaliyetlere İlişkin Kazanç İstisnası (4691 Sayılı Kanun Geçici 2.Maddesi) Serbest Bölgelerde Elde Edilen Kazançlara İlişkin İstisna (5084 Sayılı Kanun 8.ve 9. Maddeleri) Lisanslı Depoculuk Kanunu’na tabi ürün senetlerinin elden çıkarılmasına ilişkin istisna (GVK Geçici Md:76) Türkiye'de Gerçekleştirilen Araştırma, Geliştirme ve Yenilik Faaliyetleri İle Yazılım Faaliyetleri Neticesinde Ortaya Çıkan Buluşlar Nedeniyle Elde Edilen Kazançlara İlişkin İstisna (KVK Md. 5/B)

Serbest Bölgelerde Elde Edilen Kazançlara İlişkin İstisna (5084 Sayılı Kanun 8.ve 9. Maddeleri) Lisanslı Depoculuk Kanunu’na tabi ürün senetlerinin elden çıkarılmasına ilişkin istisna (GVK Geçici Md:76) Türkiye de Gerçekleştirilen Araştırma, Geliştirme ve Yenilik Faaliyetleri İle Yazılım Faaliyetleri Neticesinde Ortaya Çıkan Buluşlar Nedeniyle Elde Edilen Kazançlara İlişkin İstisna (KVK Md. 5/B)")

27

1- İŞTİRAK KAZANÇLARI (TEMETTÜ) İSTİSNASI

(K.V.K.MD. 5/1) Ayrıntılar için lütfen 1 seri numaralı kurumlar vergisi genel tebliğinin “5.1. iştirak kazançları istisnası” bölümüne bakınız. Kurumlar Vergisi Kanunu’nun 5. maddesinin 1. fıkrasının (a) bendinde, iştirak kazançları istisnası düzenlenmiştir. 1) Tam mükellefiyete tâbi başka bir kurumun sermayesine katılmaları nedeniyle elde ettikleri kazançlar 2) Tam mükellefiyete tâbi başka bir kurumun kârına katılma imkânı veren kurucu senetleri ile diğer intifa senetlerinden elde ettikleri kâr payları. 3) Tam mükellefiyete tabi girişim sermayesi yatırım fonu katılma payları ile girişim sermayesi yatırım ortaklıklarının hisse senetlerinden elde ettikleri kâr payları. kurumlar vergisinden istisna edilmiştir. “Diğer fon ve yatırım ortaklıklarının katılma payları ve hisse senetlerinden elde edilen kâr payları bu istisnadan yararlanamaz.” Kurumların, tam mükellefiyete tabi başka bir kurumun sermayesine iştirakleri dolayısıyla sağladıkları kazançlar çifte vergilemenin önüne geçilmesi amacıyla istisna edilmiştir. (HUZUR HAKLARI DAHİL) 27 27

Ayrıntılar için lütfen 1 seri numaralı kurumlar vergisi genel tebliğinin 5.1. iştirak kazançları istisnası bölümüne bakınız. Kurumlar Vergisi Kanunu’nun 5. maddesinin 1. fıkrasının (a) bendinde, iştirak kazançları istisnası düzenlenmiştir. 1) Tam mükellefiyete tâbi başka bir kurumun sermayesine katılmaları nedeniyle elde ettikleri kazançlar. 2) Tam mükellefiyete tâbi başka bir kurumun kârına katılma imkânı veren kurucu senetleri ile diğer intifa senetlerinden elde ettikleri kâr payları. 3) Tam mükellefiyete tabi girişim sermayesi yatırım fonu katılma payları ile girişim sermayesi yatırım ortaklıklarının hisse senetlerinden elde ettikleri kâr payları. kurumlar vergisinden istisna edilmiştir. Diğer fon ve yatırım ortaklıklarının katılma payları ve hisse senetlerinden elde edilen kâr payları bu istisnadan yararlanamaz. Kurumların, tam mükellefiyete tabi başka bir kurumun sermayesine iştirakleri dolayısıyla sağladıkları kazançlar çifte vergilemenin önüne geçilmesi amacıyla istisna edilmiştir. (HUZUR HAKLARI DAHİL)")

28

İştirak kazançları istisnasından yararlanılabilmesi için aranan tek şart, kar payının elde edildiği kurumun (iştirakin) tam mükellef bir kurum olmasıdır. İştirak kazançları istisnası uygulaması açısından, kurumlar vergisi mükelleflerinin iştirak ettikleri tam mükellef kuruma hangi oranda iştirak ettiklerinin bir önemi bulunmamaktadır. İştirak oranına bakılmaksızın tam mükellef kurumlardan elde edilen kâr paylarının tamamı kurumlar vergisinden istisna edilecektir. Ayrıca, kâr payını elde eden kurumun iştirak edilen tam mükellef kuruma belli bir süre iştirak etme şartı da aranılmamaktadır. Elde edilen kâr paylarının kaynağının, iştirak edilen kurumun önceki yıl veya daha önceki yıllar kârlarından dağıtılmış olmasının, iştirak kazancını elde eden kurum yönünden istisna uygulamasında herhangi bir önemi yoktur. Örneğin; (A) Kurumunun 2013 yılında 2010 yılı kârını dağıtması halinde, bu kuruma ortak olan (B) kurumunun söz konusu iştirak kazancını 2013 hesap dönemi kurumlar vergisi matrahının tespitinde istisna olarak dikkate alması mümkündür. Serbest bölgeler gümrük bölgesi dışında sayılmasına karşın, bu bölgelerde faaliyette bulunan kurumlar tam mükellef kurum olarak kabul edilmektedir. Dolayısıyla serbest bölgelerde faaliyette bulunana kurumlara iştirak edilmesinden elde edilen kazançlar da diğer tam mükellef kurumlardan elde edilen iştirak kazançlarında olduğu gibi kurumlar vergisinden müstesna tutulacaktır. 28

Kurumunun 2013 yılında 2010 yılı kârını dağıtması halinde, bu kuruma ortak olan (B) kurumunun söz konusu iştirak kazancını 2013 hesap dönemi kurumlar vergisi matrahının tespitinde istisna olarak dikkate alması mümkündür. Serbest bölgeler gümrük bölgesi dışında sayılmasına karşın, bu bölgelerde faaliyette bulunan kurumlar tam mükellef kurum olarak kabul edilmektedir. Dolayısıyla serbest bölgelerde faaliyette bulunana kurumlara iştirak edilmesinden elde edilen kazançlar da diğer tam mükellef kurumlardan elde edilen iştirak kazançlarında olduğu gibi kurumlar vergisinden müstesna tutulacaktır. 28.")

29

2- EMİSYON PRİMİ İSTİSNASI ( K.V.K. MD. 5/ç )

Ayrıntılar için lütfen 1 seri numaralı kurumlar vergisi genel tebliğinin “5.4. Emisyon primi kazancı istisnası” bölümüne bakınız. Kurumlar Vergisi Kanunu’nun 5. maddesinin ç bendi çerçevesinde; Anonim şirketlerin kuruluşlarında veya sermayelerini artırdıkları sırada çıkardıkları payların bedelinin itibarî değeri aşan kısmı kurumlar vergisinden istisnadır. İstisna, anonim şirketlerin portföylerinde bulunan başka şirketlere ait hisse senetlerinin elden çıkarılmasından sağlanan kazançları kapsamamaktadır. Emisyon primleri kurumlar vergisi uygulamasında, kurum kazancının bir unsurudur. Hal böyle olunca, emisyon primlerinin ticari bilanço kârına eklenmeksizin, doğrudan istisna olarak kurum kazancından düşülmesi kurumlar vergisi matrahının eksik hesaplanmasına yol açacaktır. Bu nedenle emisyon primlerinin, bir taraftan ticari bilanço kârına eklenmesi suretiyle mali kâra ulaşılması, diğer taraftan da istisnalar arasında gösterilerek kurumlar vergisi matrahından düşülmesi gerekir. Örnek : (X) Anonim Şirketi’nin 2013 hesap dönemi bilanço karı TL olup, ayrıca bu döneme ait TL emisyon primi kazancı bulunmaktadır. Bu verilere göre; Ticari Bilanço Kârı : TL İlaveler (Emisyon Primi) : TL Kâr ve İlaveler Toplamı : TL İstisnalar (Emisyon Primi) : TL Kurumlar Vergisi Matrahı : TL

Anonim Şirketi’nin 2013 hesap dönemi bilanço karı TL olup, ayrıca bu döneme ait TL emisyon primi kazancı bulunmaktadır. Bu verilere göre; Ticari Bilanço Kârı : TL. İlaveler (Emisyon Primi) : TL. Kâr ve İlaveler Toplamı : TL. İstisnalar (Emisyon Primi) : TL. Kurumlar Vergisi Matrahı : TL.")

30

3. İŞTİRAK HİSSELERİ VEYA TAŞINMAZLARIN SATIŞINDAN DOĞAN

3. İŞTİRAK HİSSELERİ VEYA TAŞINMAZLARIN SATIŞINDAN DOĞAN KAZANÇLARA İLİŞKİN İSTİSNA ( KVK MD. 5 /e ) Ayrıntılar için lütfen 1 seri numaralı kurumlar vergisi genel tebliğinin “5.6. Taşınmazlar ve iştirak hisseleri ile kurucu senetleri, intifa senetleri ve rüçhan hakları satış kazancı istisna” bölümüne bakınız. A- İSTİSNA UYGULANMASINA KONU OLACAK İKTİSADİ KIYMETLER: i) İstisnaya konu olan taşınmazlar; Türk Medeni Kanununda “Taşınmaz” olarak tanımlanan ve esas niteliği bakımından bir yerden başka bir yere taşınması mümkün olmayan, dolayısıyla yerinde sabit olan mallardır. Bunlar Türk Medeni Kanununun 704 üncü maddesinde; - Arazi, - Tapu siciline ayrı sayfaya kaydedilen bağımsız ve sürekli haklar, - Kat mülkiyeti kütüğüne kayıtlı bağımsız bölümler olarak sayılmıştır. ii) İştirak Hissesi; Bunlar, - Anonim şirketlerin hisse senetleri (Sermaye Piyasası Kanununa göre kurulan yatırım ortaklıkları hisse senetleri dahil), - Limited şirketlere ait iştirak payları, -Sermayesi paylara bölünmüş komandit şirketlerin komanditer ortaklarına ait ortaklık payları, - İş ortaklıkları ile adi ortaklıklara ait ortaklık payları, - Kooperatiflere ait ortaklık payları olarak sıralanabilir. iii) kurucu senetleri, intifa senetleri ve rüçhan hakları.

Ayrıntılar için lütfen 1 seri numaralı kurumlar vergisi genel tebliğinin 5.6. Taşınmazlar ve iştirak hisseleri ile kurucu senetleri, intifa senetleri ve rüçhan hakları satış kazancı istisna bölümüne bakınız. A- İSTİSNA UYGULANMASINA KONU OLACAK İKTİSADİ KIYMETLER: i) İstisnaya konu olan taşınmazlar; Türk Medeni Kanununda Taşınmaz olarak tanımlanan ve esas niteliği bakımından bir yerden başka bir yere taşınması mümkün olmayan, dolayısıyla yerinde sabit olan mallardır. Bunlar Türk Medeni Kanununun 704 üncü maddesinde; - Arazi, - Tapu siciline ayrı sayfaya kaydedilen bağımsız ve sürekli haklar, - Kat mülkiyeti kütüğüne kayıtlı bağımsız bölümler. olarak sayılmıştır. ii) İştirak Hissesi; Bunlar, - Anonim şirketlerin hisse senetleri (Sermaye Piyasası Kanununa göre kurulan yatırım ortaklıkları hisse senetleri dahil), - Limited şirketlere ait iştirak payları, -Sermayesi paylara bölünmüş komandit şirketlerin komanditer ortaklarına ait ortaklık payları, - İş ortaklıkları ile adi ortaklıklara ait ortaklık payları, - Kooperatiflere ait ortaklık payları. olarak sıralanabilir. iii) kurucu senetleri, intifa senetleri ve rüçhan hakları.")

31

B- İŞTİRAK HİSSELERİ VE TAŞINMAZLARIN SATIŞINDAN DOĞAN KAZANCIN KURUMLAR VERGİSİNDEN MÜSTESNA TUTULMASININ ŞARTLARI : İki tam yıl süre ile aktifte bulundurulma; İstisna uygulamasına konu olacak taşınmazlar ve iştirak hisseleri ile kurucu senetleri, intifa senetleri ve rüçhan haklarının en az iki tam yıl (730 gün) süreyle kurumun aktifinde yer alması, diğer bir ifadeyle kurumun bu değerlere iki yıl süreyle bilfiil sahip olması gerekmektedir. Menkul kıymet veya taşınmaz ticareti ile uğraşılmaması Kazancın fon hesabında tutulması Fon hesabına alınan tutarın satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar söz konusu fon hesapta tutulması. (Beş yıl içinde fon hesabından başka bir hesaba (sermayeye ilave hariç) nakledilmesi, işletmeden çekilmesi, dar mükellef kurumlar tarafından yurt dışına transfer edilmesi veya bu süre içinde işletmenin tasfiyesi halinde, bu işlemlere tabi tutulan kazanç kısmı için uygulanan istisna dolayısıyla zamanında tahakkuk ettirilmeyen vergiler, Vergi Usul Kanunu uyarınca vergi ziyaı cezası ve gecikme faizi ile birlikte alınacaktır.) Satış bedelinin satışın yapıldığı yılı izleyen ikinci takvim yılının sonuna kadar tahsil edilmesi

süreyle kurumun aktifinde yer alması, diğer bir ifadeyle kurumun bu değerlere iki yıl süreyle bilfiil sahip olması gerekmektedir. Menkul kıymet veya taşınmaz ticareti ile uğraşılmaması. Kazancın fon hesabında tutulması. Fon hesabına alınan tutarın satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar söz konusu fon hesapta tutulması. (Beş yıl içinde fon hesabından başka bir hesaba (sermayeye ilave hariç) nakledilmesi, işletmeden çekilmesi, dar mükellef kurumlar tarafından yurt dışına transfer edilmesi veya bu süre içinde işletmenin tasfiyesi halinde, bu işlemlere tabi tutulan kazanç kısmı için uygulanan istisna dolayısıyla zamanında tahakkuk ettirilmeyen vergiler, Vergi Usul Kanunu uyarınca vergi ziyaı cezası ve gecikme faizi ile birlikte alınacaktır.) Satış bedelinin satışın yapıldığı yılı izleyen ikinci takvim yılının sonuna kadar tahsil edilmesi.")

32

C- TAŞINMAZ VE İŞTİRAK HİSSESİ SATIŞ KAZANÇ İSTİSNASINDA ÖZELLİKLİ KONULAR

İstisna, satış kazancının %75’ine uygulandığından, kazancın tamamının fon hesabına alınma şartı bulunmayıp, sadece istisnadan yararlanan kazanç kısmının söz konusu fon hesabına alınması yeterlidir. İstisna uygulamasında mükelleflerin kazancın belli bir kısmı için istisnadan yararlanabilmeleri mümkün bulunmaktadır. İstisnadan kısmen yararlanılması halinde, yararlanılmayan bu kazanç tutarı için sonraki yıllarda istisnadan yararlanılabilmesi mümkün değildir. İstisnadan yararlanması öngörülen kazanç kısmının fon hesabına alınan kazanç kısmından büyük olmayacağı tabiidir. Fon hesabına alınma işleminin, satışın yapıldığı yılı izleyen hesap döneminin başından itibaren kazancın beyan edildiği döneme ait kurumlar vergisi beyannamesinin verildiği tarihe kadar yapılması gerekir. Örneğin, 2013 yılında yapılan bir satış için kazancın fon hesabına alınma zamanı, tarihinden beyannamenin fiilen verildiği tarihe kadar olan süre olacaktır. Mükellefin ilgili dönem beyannamesini 20 Nisan 2014 tarihinde verdiği kabul edildiğinde, fon hesabına aktarma işleminin de bu tarihe kadar yapılmış olması gerekir. Satış işlemi ile birlikte satış kazancı oluşacağından istisna, satışın yapıldığı dönemde uygulanacaktır. İstisna kapsamındaki değerlerin satışından kaynaklanan alacaklar için alınan faiz, komisyon ve benzeri gelirler, istisna kazancın tespitinde dikkate alınmayacaktır. Aynı şekilde, satış bedelinin döviz cinsinden belirlenmesi durumunda ortaya çıkan kur farklarının da istisna kazancın tespitinde dikkate alınması mümkün bulunmamaktadır. 32 32

33

İnşaatı henüz tamamlanmamış bina satışında arsaya tekabül eden kazanç istisna kapsamındadır. Ancak inşaatı tamamlanan binalarda,arsası iki yıldan eski iktisap edilmiş bile olsa, inşaatın tamamlandığı ve bina olarak kullanılmaya başlandığı tarihten itibaren iki yıl geçmedikçe kazanç istisnadan yararlanılamaz. Taşınmazların para karşılığı olmaksızın devir ve temliki, trampası gibi işlemler istisna kapsamına girmemektedir. Kat karşılığı arsa devri işleminin, bir malın başka bir mal ile değiştirilmesini ifade eden trampa niteliğinde olmasından dolayı, bu gibi işlemlerden elde edilen kazançlara söz konusu istisnanın uygulanması mümkün değildir. Cins tashihi herhangi bir nedenle geciken binalarda iki yıllık süre tashihin yapıldığı tarihte değil ,binanın fiilen kullanım tarihinden itibaren başlamaktadır. OSB’lerce katılımcılara tahsis edilen ancak tapu kaydı katılımcı üzerinde bulunmayan arsaların satışı istisna kapsamında değildir. Ancak, iki tam yıl kullanıldığı tevsik edilen taşınmazın tapuda kurum adına tescil edildikten sonra satılması halinde, satıştan elde edilen kazançlar bu istisna kapsamında değerlendirilecektir Finansal kiralama yöntemiyle edinilen taşınmazlarda 2 yılın hesabı tapuya tescilden itibaren başlar. Devir, bölünme ve birleşmelerde 2 yılın hesabında ilk iktisap tarihi esas alınır. 33 33

34

Şirketin ana faaliyet konuları arasında taşınmaz ticareti ve kiralanması faaliyetinin bulunması halinde, (faaliyetin yürütülmesine tahsis edilen taşınmazın satışı hariç) taşınmaz satışından elde edilen kazancın Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (e) bendi kapsamında kurumlar vergisinden istisna edilmesi mümkün bulunmamaktadır. (Gelir İdaresi Başkanlığı Ankara VDB’nın 04/05/2010 tarih B.07.1.GİB KVK sayılı muktezası.) Şirkete ait fabrika binasının satışından elde edilecek kazancın 5520 sayılı Kurumlar Vergisi Kanununun 5-1/e maddesi çerçevesinde istisnaya konu edilmesi ve istisna dışında kalan % 25'lik kısmının ise yeni bir fabrika binasının iktisap edilmesi amacıyla yenileme fonuna aktarılması mümkün bulunmaktadır. (Gelir İdaresi Başkanlığı İzmir VDB’nın 09/12/2011 tarih B.07.1.GİB sayılı muktezası. )- ÖNEMLİ- Aksi yönde Muktezada bulunmaktdır. İstanbul Vergi Daresi Başkanlığı ( [ /VUK ]-1896 2014 yılında yaptığı taşınmaz ve iştirak hissesi satışları dolayısıyla yaklaşık TL’nin üzerinde istisnadan faydalanan kurumların ayrıca YMM raporu düzenlettirmesi gerekir. Tam tasdik sözleşmesi bulunanlarda ayrıca rapora ihtiyaç yoktur. "İki tam yıl süre ile aktifte bulundurulma" şartı çerçevesinde aktife alınma, Kanun maddesinin uygulamasında şekli bir şart olmayıp, asli bir şart olarak aranılmaktadır. Buna göre; satışa konu edilen gayrimenkulun aktife alındığı tarihten itibaren şirket aktifinde iki tam yıl süreyle yer alması gerekmektedir. Bu çerçevede; satın alınarak her ne kadar tapu siciline kaydedilmiş olsa da iki yıllık sürenin hesabında gayrimenkulün şirket aktifine alındığı tarih esas alınacaktır. (Gelir İdaresi Başkanlığı Tekirdağ VDB’nın 01/10/2013 tarih [ ]-62 sayılı muktezası. ) 34

![]()

35

D- SAT VE GERİ KİRALA YÖNTEMİYLE SATILAN TAŞINMAZLARDA İSTİSNA UYGULAMASI

Taşınmazların; kaynak kuruluşlarca, kira sertifikası ihracı amacıyla varlık kiralama şirketlerine satışı ile 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu kapsamında geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla, finansal kiralama şirketlerine satışı ve varlık kiralama ile finansal kiralama şirketlerince taşınmazın devralındığı kuruma satışından doğan kazançlar için bu oran %100 olarak uygulanır ve bu taşınmazlar için en az iki tam yıl süreyle aktifte bulunma şartı aranmaz. 35

36

Ayrıntılar için lütfen 1 seri numaralı kurumlar vergisi genel tebliğinin “5.9. Yurt dışında yapılan inşaat, onarım, montaj…kazancı istisna” bölümüne bakınız. Kurumlar Vergisi Kanunu’nun 5/h. Bendine göre “Yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerden sağlanarak Türkiye'de genel sonuç hesaplarına intikal ettirilen kazançlar” herhangi bir koşula bağlanmaksızın kurumlar vergisinden istisna edilmiştir. Bu kapsamda istisnadan yararlanabilmek için; Faaliyetin Konusu Yurt Dışında Yapılan İnşaat, Onarma ve Montaj İşleri İle Teknik Hizmet Kapsamında Olması. Bu Faaliyetlerden Sağlanan Kazançların Elde Edildiği Yılda, Türkiye’de Genel Netice Hesabına İntikal Ettirilmesi yeterlidir. Teknik hizmetler esas itibariyle inşaat, onarım ve montaj işleriyle ilgili olarak yürütülen planlama, projelendirme, mimarlık ve mühendislik, etüd, fizibilite, harita tasarım, metraj, keşif, idari ve teknik şartname ile ihale dosyası hazırlama, ihale değerlendirme, mesleki kontrollük, inşaat kontrollüğü, tasarım kontrollüğü, işletmeye alma danışmanlığı, proje ve yatırım yönetimi ve benzeri hizmetleri kapsamaktadır. 4. YURT DIŞI İNŞAAT İŞLERİNDEN SAĞLANAN KAZANÇLARA İLİŞKİN İSTİSNA ( K.V.K. Md. 5/h ) :

:")

37

Yurt Dışı İnşaat İşlerinde Sağlanan Kazanç İstisna Uygulamasında Diğer Özellik Arz Eden Hususlar

Yurt dışındaki şantiye veya şubelere gönderilen mal, makine ve teçhizat niteliğine göre geçici ya da kesin ihracat kapsamında değerlendirilecektir. Yurt dışına Türkiye merkezden gönderilen avanslar değerlemeye tabi tutulmayacaktır. KVK’nın 5/3.maddesine göre yurt dışına gönderilen kredilere ait Türkiye’de ödenen faiz ve hesaplanan kur farkları Türkiye’deki vergiye tabi gelirlerden indirilemez. Geçici ihraç kapsamında yurt dışına gönderilen makine ve teçhizat için Türkiye’de amortisman ayrılamaz. Ortak genel giderlerden yurt dışındaki işlere pay verilmesi gerekebilir. Böyle bir durumda müşterekgenel giderlerden yurt dışındaki işlere ait olan kısmın hesaplanarak ayrıştırılmalı ve vergiye tabi kurum kazancının tespitinde dikkate alınmamalıdır.

38

5- YURT DIŞI İŞTİRAK KAZANÇLARI İSTİSNASI

(5520 K.V.K. 5.Maddesi b Fıkrası) Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (b) bendinde, kurumların yurt dışından elde ettikleri iştirak kazançları, belli koşullar altında kurumlar vergisinden istisna edilmiştir. İstisnadan yararlanabilmek için aşağıdaki şartların topluca sağlanması gerekir. İştirak edilen kurumun anonim veya limited şirket niteliğinde bir şirket olması, İştirak edilen kurumun kanuni ve iş merkezinin Türkiye’de bulunmaması, İştirak payını elinde tutan kurumun, yurt dışı iştirakin ödenmiş sermayesinin en az %10’una sahip olması, İştirak kazancının elde edildiği tarih itibarıyla, iştirak payının kesintisiz olarak en az bir yıl süre ile elde tutulması, İştirak kazancının, elde edildiği hesap dönemine ilişkin kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye’ye transfer edilmesi, gerekmektedir.

Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (b) bendinde, kurumların yurt dışından elde ettikleri iştirak kazançları, belli koşullar altında kurumlar vergisinden istisna edilmiştir. İstisnadan yararlanabilmek için aşağıdaki şartların topluca sağlanması gerekir. İştirak edilen kurumun anonim veya limited şirket niteliğinde bir şirket olması, İştirak edilen kurumun kanuni ve iş merkezinin Türkiye’de bulunmaması, İştirak payını elinde tutan kurumun, yurt dışı iştirakin ödenmiş sermayesinin en az %10’una sahip olması, İştirak kazancının elde edildiği tarih itibarıyla, iştirak payının kesintisiz olarak en az bir yıl süre ile elde tutulması, İştirak kazancının, elde edildiği hesap dönemine ilişkin kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye’ye transfer edilmesi, gerekmektedir.")

39

KURUMLAR VERGİSİNDEN İSTİSNA EDİLEN KAZANÇLARA İSABET EDEN

KURUMLAR VERGİSİNDEN İSTİSNA EDİLEN KAZANÇLARA İSABET EDEN GİDERLERİN DİĞER KAZANÇLARDAN İNDİRİLEMEMESİ KVK’nun 5 inci maddesinin üçüncü fıkrasında, iştirak hissesi alımıyla ilgili finansman giderleri hariç olmak üzere, kurumların kurumlar vergisinden istisna edilen kazançlarına ilişkin giderlerinin veya istisna kapsamındaki faaliyetlerinden doğan zararlarının, istisna dışı kurum kazancından indirilmesinin kabul edilmeyeceği hükmü yer almaktadır. Buna göre; kurumlar vergisinden istisna edilen kazançlara ilişkin olarak yapılan giderlerin, kurumun vergiye tabi diğer kazanç tutarının tespitinde kurum kazancını azaltıcı veya kurum zararlı ise bu zararı artırıcı bir unsur olarak indirim konusu yapılamayacaktır. Bu nedenle, bu gelirlerin elde edilmesi için yapılan giderlerin sadece kurumlar vergisinden istisna edilen söz konusu kazançların tespitinde indirim konusu yapılacağı tabiidir. Aynı şekilde, kurumlar vergisinden istisna edilen kazançların elde edilmesi sırasında zarar doğması halinde bu zararların da istisna kapsamı dışındaki gelirlerden indirilmemesi gerekmektedir. Taşınmazlar ve iştirak hisseleri satış kazancı istisnasına ilişkin olarak, taşınmaz veya iştirak hissesi satışından kazanç doğmaması halinde, bu satışa ilişkin zararların (giderlerin) %75’i, kanunen kabul edilmeyen gider sayılacak ve kurumun diğer faaliyetlerinden indirilmesi mümkün olmayacaktır. Kalan %25’i ise gider olarak matrahın tespitinde dikkate alınabilecektir. (Örneğin: Taşınmaz satışında ödenen tapu harcının % 75’i ) Diğer taraftan, teknoloji geliştirme bölgelerinde veya serbest bölgelerde faaliyet gösteren mükelleflerin, bölgedeki istisna kapsamındaki faaliyetlerinin zararla sonuçlanması halinde, zarar tutarı “kanunen kabul edilmeyen gider” olarak dikkate alınacaktır.

%75’i, kanunen kabul edilmeyen gider sayılacak ve kurumun diğer faaliyetlerinden indirilmesi mümkün olmayacaktır. Kalan %25’i ise gider olarak matrahın tespitinde dikkate alınabilecektir. (Örneğin: Taşınmaz satışında ödenen tapu harcının % 75’i ) Diğer taraftan, teknoloji geliştirme bölgelerinde veya serbest bölgelerde faaliyet gösteren mükelleflerin, bölgedeki istisna kapsamındaki faaliyetlerinin zararla sonuçlanması halinde, zarar tutarı kanunen kabul edilmeyen gider olarak dikkate alınacaktır.")

40

1-B. BÖLÜM İNDİRİMLİ KURUMLAR VERGİSİ

41

İndirimli Kurumlar vergisi oluşan tüm soru işaretleri Maliye Bakanlığı tarafından aşağıdaki Kurumlar Vergisi Sirküsü Taslağı ile giderilmesi düşünülmektedir. T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri / Konusu : İndirimli Kurumlar Vergisi Uygulaması Tarihi : … /01/2015 Sayısı : KVK - … / / İndirimli Kurumlar Vergisi - 1 İlgili olduğu maddeler : Kurumlar Vergisi Kanunu Madde 32/A İlgili olduğu kazanç türleri : Kurum Kazancı

42

VERGİ İNDİRİMİ & İNDİRİMLİ KURUMLAR VERGİSİ (KVK MD:32/A)

Kurumlar Vergisi Kanunu’nun “İndirimli Kurumlar Vergisi” başlıklı 32/A maddede, yatırımlardan elde edilecek kazançlara indirimli kurumlar vergisi uygulanmasına ilişkin hükümlere yer verilmiştir. Söz konusu maddenin birinci fıkrasına göre; finans ve sigortacılık sektörlerinde faaliyet gösteren kurumlar, iş ortaklıkları, taahhüt işleri, 16/7/1997 tarihli ve 4283 sayılı Kanun ile 8/6/1994 tarihli ve 3996 sayılı Kanun kapsamında yapılan yatırımlar ile rödovans sözleşmelerine bağlı olarak yapılan yatırımlar hariç olmak üzere, Ekonomi Bakanlığı tarafından teşvik belgesine bağlanan yatırımlardan elde edilen kazançlar, yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren yatırıma katkı tutarına ulaşıncaya kadar indirimli oranlar üzerinden kurumlar vergisine tabi tutulur. Buna göre, teşvikten yararlanmaya başlamak için yatırımın tamamlanması ve tamamlama vizesinin yapılmış olması koşulu bulunmamaktadır. Bu maddenin uygulamasında yatırıma katkı tutarı, yatırımların indirimli kurumlar vergisi uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla Devletçe karşılanacak tutarını; yatırıma katkı oranı ise bu tutarın yapılan toplam yatırıma bölünmesi suretiyle bulunacak oranı ifade etmektedir.

43

6322 SAYILI KANUNUN 39. MADDESİ İLE İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMASINDA YAPILAN DEĞİŞİKLİKLER

İkinci fıkrasının (a) bendi aşağıdaki şekilde değiştirilmiştir. a) İstatistikî bölge birimleri sınıflandırması ile kişi başına düşen milli gelir veya sosyoekonomik gelişmişlik düzeylerini dikkate alınmak suretiyle illeri gruplandırmaya ve gruplar itibarıyla teşvik edilecek sektörleri ve bu sektörler ile organize sanayi bölgeleri, Gökçeada ve Bozcaada’da yapılan yatırımlara ve Bakanlar Kurulunca belirlenen kültür ve turizm koruma ve gelişim bölgelerinde yapılan turizm yatırımlarına ilişkin yatırım ve istihdam büyüklüklerini belirlemeye, (b) bendinde yer alan “Her bir il grubu” ibaresi “Her bir il grubu, stratejik yatırımlar veya (a) bendinde belirtilen yerler” şeklinde değiştirilmiş, ikinci fıkrasının (b) bendinden sonra gelmek üzere aşağıdaki (c) bendi eklenmiş, mevcut (c) bendi (ç) bendi olarak teselsül ettirilmiş, c) Yatırıma başlanılan tarihten itibaren bu maddeye göre hesaplanacak yatırıma katkı tutarına mahsuben, toplam yatırıma katkı tutarının %50’ sini ve gerçekleştirilen yatırım harcaması tutarını geçmemek üzere; yatırım döneminde kurumun diğer faaliyetlerinden elde edilen kazançlarına indirimli kurumlar vergisi oranı uygulatmak suretiyle yatırıma katkı tutarını kısmen kullandırmaya, bu oranı her bir il grubu için sıfıra kadar indirmeye veya %80’e kadar artırmaya,” Bakanlar Kurulu yetkilidir.

bendi aşağıdaki şekilde değiştirilmiştir. a) İstatistikî bölge birimleri sınıflandırması ile kişi başına düşen milli gelir veya sosyoekonomik gelişmişlik düzeylerini dikkate alınmak suretiyle illeri gruplandırmaya ve gruplar itibarıyla teşvik edilecek sektörleri ve bu sektörler ile organize sanayi bölgeleri, Gökçeada ve Bozcaada’da yapılan yatırımlara ve Bakanlar Kurulunca belirlenen kültür ve turizm koruma ve gelişim bölgelerinde yapılan turizm yatırımlarına ilişkin yatırım ve istihdam büyüklüklerini belirlemeye, (b) bendinde yer alan Her bir il grubu ibaresi Her bir il grubu, stratejik yatırımlar veya (a) bendinde belirtilen yerler şeklinde değiştirilmiş, ikinci fıkrasının (b) bendinden sonra gelmek üzere aşağıdaki (c) bendi eklenmiş, mevcut (c) bendi (ç) bendi olarak teselsül ettirilmiş, c) Yatırıma başlanılan tarihten itibaren bu maddeye göre hesaplanacak yatırıma katkı tutarına mahsuben, toplam yatırıma katkı tutarının %50’ sini ve gerçekleştirilen yatırım harcaması tutarını geçmemek üzere; yatırım döneminde kurumun diğer faaliyetlerinden elde edilen kazançlarına indirimli kurumlar vergisi oranı uygulatmak suretiyle yatırıma katkı tutarını kısmen kullandırmaya, bu oranı her bir il grubu için sıfıra kadar indirmeye veya %80’e kadar artırmaya, Bakanlar Kurulu yetkilidir.")

44

İNDİRİMLİ VERGİ UYGULAMASINDAN YARARLANAMAYACAK HARCAMALAR

KVK’nın 32/A maddesinde yatırım harcamaları içindeki arsa, bina, kullanılmış makine, yedek parça, yazılım, patent, lisans ve know-how bedeli gibi harcamaların oranlarını ayrı ayrı veya topluca sınırlandırma konusunda Bakanlar Kuruluna yetki verilmiştir. Bakanlar Kurulu bu yetkisini 2012/3305 sayılı Karar ile kullanmış ve arazi, arsa, royalti, yedek parça ve amortismana tâbi olmayan diğer harcamaların indirimli vergi uygulamasından yararlanamayacağını belirtmiştir. Son olarak, 2012/1 sayılı Tebliğ’in 8. maddesinde, teşvik belgesi kapsamında değerlendirilmeyen harcamalar belirlenmiştir. Buna göre; 1. Müracaat tarihinden önce gerçekleştirilmiş bulunan yatırım harcamaları teşvik belgesi kapsamında değerlendirilmez. 2. Ayrıca; a) Kararın 9 uncu maddesinin birinci fıkrasında belirtilenler hariç olmak üzere ham madde, ara malı ve işletme malzemesi, b) Kullanılmış yerli makine ve teçhizat,

Kararın 9 uncu maddesinin birinci fıkrasında belirtilenler hariç olmak üzere ham madde, ara malı ve işletme malzemesi, b) Kullanılmış yerli makine ve teçhizat,")

45

c) Karayolu nakil vasıtaları ve her türlü binek araçları (sağlık ve belediye hizmetlerinde kullanılan araçlar, trafiğe çıkamayacak nitelikte olup apron veya limanda kullanılan araçlar ve madencilik ve hazır beton yatırımlarında kullanılan araçlar ile Kararın 9 uncu maddesinin yedinci fıkrasında belirtilen araçlar hariç), ç) Havayolu ile yük ve/veya yolcu taşımacılığına yönelik yatırımlar dışındaki diğer yatırımlar için uçak ve helikopter, d) Porselenden, seramikten ve camdan mamul sofra ve mutfak eşyası, Teşvik belgeleri kapsamında değerlendirilmeyecektir. Yukarıda belirtilenler dışında, teşvik belgesi kapsamında değerlendirilmeyecek harcamalar sektörel özellikler dikkate alınarak proje bazında belirlenir. Teşvik belgelerine ait ithal ve yerli makine ve teçhizat listelerinde inşaat malzemelerine yer verilmez.

Havayolu ile yük ve/veya yolcu taşımacılığına yönelik yatırımlar dışındaki diğer yatırımlar için uçak ve helikopter, d) Porselenden, seramikten ve camdan mamul sofra ve mutfak eşyası, Teşvik belgeleri kapsamında değerlendirilmeyecektir. Yukarıda belirtilenler dışında, teşvik belgesi kapsamında değerlendirilmeyecek harcamalar sektörel özellikler dikkate alınarak proje bazında belirlenir. Teşvik belgelerine ait ithal ve yerli makine ve teçhizat listelerinde inşaat malzemelerine yer verilmez.")

46

VERGİ VE YATIRIMA KATKI ORANLARI

İNDİRİMLİ VERGİ VE YATIRIMA KATKI ORANLARI

47

Bölgesel Teşvik Uygulamaları Büyük Ölçekli Yatırımlar

Büyük ölçekli yatırımlar ile bölgesel teşvik uygulamaları kapsamında gerçekleştirilecek yatırımlarda, 5520 sayılı Kanunun 32/A maddesi çerçevesinde gelir veya kurumlar vergisi, öngörülen yatırıma katkı tutarına ulaşıncaya kadar aşağıda belirtilen oranlarda indirimli olarak uygulanır. ( ’ ten İtibaren) Bölgeler Bölgesel Teşvik Uygulamaları Büyük Ölçekli Yatırımlar Yatırıma katkı oranı (%) Kurumlar veya gelir vergisi indirim oranı (%) 1 10 30 20 2 15 40 25 3 50 4 60 35 5 70 6 90 45 Ancak 31/12/2013 tarihine kadar (bu tarih dahil) yatırıma başlanılmış olması halinde aşağıdaki tabloda belirtilen indirim oranları ile yatırıma katkı oranları uygulanır. Bölgeler Bölgesel Teşvik Uygulamaları Büyük Ölçekli Yatırımlar Yatırıma katkı oranı (%) Kurumlar veya gelir vergisi indirim oranı (%) 1 15 50 25 2 20 55 30 3 60 35 4 70 40 5 80 6 90

Bölgeler. Bölgesel Teşvik Uygulamaları. Büyük Ölçekli Yatırımlar. Yatırıma katkı oranı (%) Kurumlar veya gelir vergisi indirim oranı (%) Ancak 31/12/2013 tarihine kadar (bu tarih dahil) yatırıma başlanılmış olması halinde aşağıdaki tabloda belirtilen indirim oranları ile yatırıma katkı oranları uygulanır. Bölgeler. Bölgesel Teşvik Uygulamaları. Büyük Ölçekli Yatırımlar. Yatırıma katkı oranı (%) Kurumlar veya gelir vergisi indirim oranı (%)")

48

AVANTAJLI İNDİRİMLİ VERGİ VE YATIRIMA KATKI ORANLARI

Yeni Teşvik Sisteminde, OSB’lerde yapılacak yatırımlar veya sektörel işbirliğine dayalı yatırımlar daha avantajlı hale getirilmiş olup, Büyük ölçekli yatırımlar veya bölgesel teşvik uygulamaları kapsamında teşvik belgesi düzenlenen yatırımların OSB’lerde yapılması veya sektörel işbirliğine dayalı yatırımlar olması halinde vergi indirimi desteği açısından bulundukları bölgenin bir alt bölgesinde sağlanan oranlarda desteklerden yararlanacakları belirtilmiştir. 6 ncı bölgede gerçekleştirilecek büyük ölçekli ve bölgesel teşvik uygulamaları kapsamındaki yatırımlar içinse vergi indirimi desteği bölgede geçerli olan yatırıma katkı oranına beş puan ilave edilmek suretiyle uygulanacaktır. Benzer şekilde Yeni Teşvik Sistemi ile bazı yatırım konularına, 5. bölgede olmasalar dahi bu bölgeye sağlanan desteklerden yararlanma olanağı sunulmaktadır. Buna göre; Öncelikli alanlarda yapılacak yatırımlar, 1, 2, 3, 4 ve 5. bölgelerde yer alması durumunda 5. bölge desteklerinden yararlanacaklardır. Ancak 6. bölgede yer alması halinde bulunduğu bölge desteklerinden yararlanacaktır. Yeni teşvik uygulamasında en kapsamlı destek unsurları stratejik yatırımlara verilmekte olup stratejik yatırımlar için tüm bölgelerde uygulanacak vergi indirimi oranı yüzde doksan ve yatırıma katkı oranı yüzde ellidir.

49

İNDİRİMLİ KURUMLAR VERGİSİ ORANI UYGULAMASI BAŞLANGICI VE UYGULAMA SÜRESİ

Eski teşvik sisteminde en çok eleştirilen konulardan biri olan, vergi indirimlerinin yatırımın kısmen veya tamamen işletilmeye başlanmasından sonra gerçekleştirilmesi ve indirimin de bu yatırım sonucu elde edilecek kazanca uygulanmasıdır. Yatırım döneminin uzun olması, yatırımdan bir kazanç elde etmenin ilk dönemlerde pek mümkün olmaması gibi konular, bu teşvikin uygulanmasının yetersiz düzeyde kalmasına yol açmaktaydı. Kural bu şekilde olmakla birlikte, KVK 32/A maddesinde yapılan değişiklik ve 2012/3305 sayılı Yatırımlarda Devlet Yardımları Hakkında Karara göre kurumlar, yatırıma başlanan tarihten itibaren yatırıma katkı tutarına mahsuben, belli ölçüde yatırım döneminde yatırımcının diğer faaliyetlerinden elde edilen kazancına da indirimli oran uygulama olanağı sağlanmış bulunmaktadır. Yapılan değişiklik sonrasında; 2, 3, 4, 5, ve 6. bölgelerde yapılacak yatırımlar için, - BKK ile belirlenen yatırıma katkı oranına göre hesaplanan yatırıma katkı tutarı kadar ve , - yatırım döneminde gerçekleşen yatırım harcaması tutarını geçmemek üzere, yatırım döneminde kurumun diğer faaliyetlerinden elde edilen kazançlarına indirimli kurumlar vergisi oranı uygulatmak suretiyle yatırıma katkı tutarını kısmen kullanabileceklerdir. Ancak, Yatırım döneminde katkı tutarı kullandırılmasına ilişkin düzenleme 1/1/2013 tarihinden itibaren elde edilen kazançlara uygulanmak üzere yayımı tarihinde ( 15 Haziran 2012 ) yürürlüğe girmiştir.

yürürlüğe girmiştir.")

50

İNDİRİMLİ KURUMLAR VERGİSİ ORANI UYGULAMASININ BAŞLANGICI

BÖLGESEL TEŞVİK UYGULAMALARINDA VERGİ İNDİRİMİ Bölgeler İşletme / Yatırım Döneminde Uygulanacak Azami Yatırıma Katkı Oranı ( Yatırıma Katkı Tutarının % si) Yatırım Dönemi İşletme Dönemi I. Bölge 100 II. Bölge 10 90 III. Bölge 20 80 IV. Bölge 30 70 V. Bölge 50 VI. Bölge

Yatırım Dönemi. İşletme Dönemi. I. Bölge II. Bölge III. Bölge IV. Bölge V. Bölge. 50. VI. Bölge.")

51

Sabit kıymet ifadesinden;

KAZANCI AYRICA İZLENEMEYEN TEVSİ YATIRIMLARINDA İNDİRİMLİ KURUMLAR VERGİSİNİN UYGULANACAĞI KAZANCIN TESPİTİ Kanunda kazancın ayrı bir şekilde tespit edilememesi halinde ise indirimli oran uygulanacak kazanç tutarının, yapılan tevsi yatırım tutarının, dönem sonunda kurumun aktifine kayıtlı bulunan toplam sabit kıymet tutarına (devam eden yatırımlara ait tutarlar da dahil) oranlanması suretiyle belirleneceği belirtilmiştir. Sabit kıymet ifadesinden; Vergi Usul Kanununun 313 üncü maddesi uyarınca amortisman mevzuunu oluşturan iktisadi kıymetlerin anlaşılması, dolayısıyla arazi-arsa ve amortismana tabi olmayan diğer kıymetlerle ilgili harcamaların indirimli kurumlar vergisinden yararlanacak kazancın tespitinde dikkate alınmaması, Oranlamada toplam sabit kıymet tutarı olarak, üretimde kullanılsın kullanılmasın dönem sonunda kurumun aktifine kayıtlı bulunan tüm amortismana tabi kıymetlerin birikmiş amortismanlar düşülmeden önceki brüt tutarlarının dikkate alınması, Söz konusu sabit kıymetlerin gerekli şartların oluşması halinde yapılan enflasyon düzeltmesi sonucu oluşan yeniden değerlenmiş değerinin dikkate alınması, enflasyon düzeltmesi dışında başkaca bir değerleme yapılmaması, İndirimli oran uygulanacak kazancın hesaplanmasında tevsi yatırım tutarının dönem sonunda kurumun aktifine kayıtlı bulunan toplam sabit kıymet tutarına oranlanması suretiyle belirlenen oranın her yıl ayrı ayrı tespit edilerek uygulanması, gerekir.

oranlanması suretiyle belirleneceği belirtilmiştir. Sabit kıymet ifadesinden; Vergi Usul Kanununun 313 üncü maddesi uyarınca amortisman mevzuunu oluşturan iktisadi kıymetlerin anlaşılması, dolayısıyla arazi-arsa ve amortismana tabi olmayan diğer kıymetlerle ilgili harcamaların indirimli kurumlar vergisinden yararlanacak kazancın tespitinde dikkate alınmaması, Oranlamada toplam sabit kıymet tutarı olarak, üretimde kullanılsın kullanılmasın dönem sonunda kurumun aktifine kayıtlı bulunan tüm amortismana tabi kıymetlerin birikmiş amortismanlar düşülmeden önceki brüt tutarlarının dikkate alınması, Söz konusu sabit kıymetlerin gerekli şartların oluşması halinde yapılan enflasyon düzeltmesi sonucu oluşan yeniden değerlenmiş değerinin dikkate alınması, enflasyon düzeltmesi dışında başkaca bir değerleme yapılmaması, İndirimli oran uygulanacak kazancın hesaplanmasında tevsi yatırım tutarının dönem sonunda kurumun aktifine kayıtlı bulunan toplam sabit kıymet tutarına oranlanması suretiyle belirlenen oranın her yıl ayrı ayrı tespit edilerek uygulanması, gerekir.")

52

Nitekim, Gelir İdaresi Başkanlığı İstanbul Vergi Dairesi Başkanlığı tarafından konuya ilişkin olarak verilmiş olan tarih ve B.07.1.GİB KVK-32/A-395 sayılı özelgede de özetle; " Bu itibarla, yatırımın kısmen işletilmesinden elde edilen kazancın ayrı tespitinin söz konusu olmadığı durumda, kısmen tamamlanan ve üretimde kullanılmakta olan yatırımlara ilişkin yatırımın kısmen veya tamamen faaliyete geçtiği geçici vergi döneminde başlanmak üzere, Devletçe karşılanacak tutarın tespitinde; amortisman uygulaması ile ilişkilendirilmeksizin, yapılan tevsi yatırıma ait tutarların, dönem sonunda kurumun aktifine kayıtlı bulunan amortisman düşülmemiş toplam sabit kıymet tutarına (devam eden yatırımlara ait tutarlar da dahil) oranlanması suretiyle indirimli oran uygulanacak kazancın belirlenmesi gerekmektedir. Sabit kıymet ifadesinden ise Vergi Usul Kanununun 313. maddesi uyarınca amortisman mevzuunu oluşturan iktisadi kıymetlerin anlaşılması gerektiği tabiidir.” görüşüne yer verilmiş bulunmaktadır.

oranlanması suretiyle indirimli oran uygulanacak kazancın belirlenmesi gerekmektedir. Sabit kıymet ifadesinden ise Vergi Usul Kanununun 313. maddesi uyarınca amortisman mevzuunu oluşturan iktisadi kıymetlerin anlaşılması gerektiği tabiidir. görüşüne yer verilmiş bulunmaktadır.")

53

ARGE İNDİRİMİ

54

ARGE İNDİRİMİ VE UYGULAMA ESASLARI

ARGE Uygulamaları ile ilgili Kanunlar : 5520 sayılı Kurumlar Vergisi Kanunu 10/1(a) maddesi 193 sayılı Gelir Vergisi Kanunu 89/1(9) maddesi tarihinden itibaren 1 seri no.lu Kurumlar Vergisi Genel Tebliğinin “10.2. Ar-Ge İndirimi” Bölümü 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesine İlişkin Uygulama Yönetmeliği 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği

maddesi. 193 sayılı Gelir Vergisi Kanunu 89/1(9) maddesi tarihinden itibaren 1 seri no.lu Kurumlar Vergisi. Genel Tebliğinin Ar-Ge İndirimi Bölümü sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesine İlişkin Uygulama Yönetmeliği sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği.")

55

AR-GE FAALİYETLERİ Bilimsel ve teknolojik alanlardaki belirsizlikleri gidermek ve bunları aydınlatmak amacıyla, bilim ve teknolojinin gelişmesini sağlayacak yeni teknik bilgilerin elde edilmesi, Yeni yöntemlerle yeni ürünler, madde ve malzemeler, araçlar, gereçler, işlemler, sistemler geliştirilmesi, tasarım ve çizim çalışmaları ile yeni teknikler ve prototipler üretilmesi, Yeni ve özgür tasarıma dayanan yazılım faaliyetleri, Yeni üretim yöntem, süreç ve işlemlerinin araştırılması veya geliştirilmesi, Bir ürünün maliyetini düşürücü, kalite, standart ve performansını yükseltici yeni tekniklerin/teknolojilerin araştırılması

56

AR-GE SAYILMAYAN FAALİYETLER

Pazar araştırması ya da satış promosyonu Kalite kontrol Sosyal bilimlerdeki araştırmalar Petrol, doğalgaz, vb. sondaj faaliyetleri İcat edilmiş süreçlerin kullanımı Biçimsel değişiklikler (renk vb.) Bilimsel ve teknolojik yenilik doğurmayan Rutin faaliyetler (rutin veri toplama vb.) İlk kuruluş aşamasında kuruluş ve Örgütlenmeyle ilgili araştırma giderleri Proje sonucunda geliştirilen ürüne ilişkin Fikri mülkiyet haklarının korunmasına yönelik çalışmalar Numune verilmek amacıyla prototiplerden kopyalar çıkarılıp dağıtılması ve reklam amaçlı tüketim testleri

Bilimsel ve teknolojik yenilik doğurmayan. Rutin faaliyetler (rutin veri toplama vb.) İlk kuruluş aşamasında kuruluş ve. Örgütlenmeyle ilgili araştırma giderleri. Proje sonucunda geliştirilen ürüne ilişkin. Fikri mülkiyet haklarının korunmasına yönelik çalışmalar. Numune verilmek amacıyla prototiplerden kopyalar çıkarılıp dağıtılması ve reklam amaçlı tüketim testleri.")

57

ARGE İNDİRİMİ KISA BİLGİLENDİRME

5746-) Ar-Ge indirimi uygulaması tarihine kadar geçerlidir., 5520-) Ar-Ge indirimi uygulamasında herhangi bir süre kısıtlaması yoktur. 5746-) Gelecek yıllara devreden indirim tutarları yeniden değerleme oranı ile endekslenir. 5520-) Gelecek yıllara devreden indirim tutarları endekslenmez. 5746-) Ar-Ge departmanı kurulması zorunlu değildir. 5520-) Ar-Ge departmanı kurulması zorunludur. 5746-) Destek personeli giderleri belirli kıstaslara göre Ar-Ge indirimi hesaplamasında dikkate alınır. 5520-) Sadece tam zamanlı Ar-Ge personeli ücret giderleri dikkate alınır.

Ar-Ge indirimi uygulaması tarihine kadar geçerlidir., 5520-) Ar-Ge indirimi uygulamasında herhangi bir süre kısıtlaması yoktur ) Gelecek yıllara devreden indirim tutarları yeniden değerleme oranı ile endekslenir ) Gelecek yıllara devreden indirim tutarları endekslenmez ) Ar-Ge departmanı kurulması zorunlu değildir ) Ar-Ge departmanı kurulması zorunludur ) Destek personeli giderleri belirli kıstaslara göre Ar-Ge indirimi hesaplamasında dikkate alınır ) Sadece tam zamanlı Ar-Ge personeli ücret giderleri dikkate alınır.")

58

5746-) Alınan danışmanlık hizmeti ve diğer hizmet alımlarına ilişkin harcamalar toplam Ar-Ge harcamalarının %20’sini geçemez. 5520-) Alınan danışmanlık hizmeti ile ilgili bir sınırlama bulunmamaktadır. 5746-) İktisadi kıymet amortismanları Ar-Ge faaliyetinde kullanıldıkları gün sayısına göre Ar-Ge indirimi hesaplamasında dikkate alınır. 5520-) İktisadi kıymetin münhasıran Ar-Ge faaliyetinde kullanılması esastır. Ar-Ge faaliyeti dışındaki diğer işlerde de kullanılan iktisadi kıymet amortismanları Ar-Ge indirimi hesaplamasında dikkate alınmaz 5746-) Finansman giderleri Ar-Ge indirimi hesaplamasında dikkate alınmaz. 5520-) Finansman giderleri Ar-Ge indirimi hesaplamasında dikkate alınır. 5746-) Belirli şartları taşıyan Ar-Ge Merkezlerine özgü olmak üzere o yıl yapılan Ar-Ge harcamalarının bir önceki yıla göre artışın yarısı ayrıca indirim konusu yapılır.

Alınan danışmanlık hizmeti ile ilgili bir sınırlama bulunmamaktadır ) İktisadi kıymet amortismanları Ar-Ge faaliyetinde kullanıldıkları gün sayısına göre Ar-Ge indirimi hesaplamasında dikkate alınır ) İktisadi kıymetin münhasıran Ar-Ge faaliyetinde kullanılması esastır. Ar-Ge faaliyeti dışındaki diğer işlerde de kullanılan iktisadi kıymet amortismanları Ar-Ge indirimi hesaplamasında dikkate alınmaz ) Finansman giderleri Ar-Ge indirimi hesaplamasında dikkate alınmaz ) Finansman giderleri Ar-Ge indirimi hesaplamasında dikkate alınır ) Belirli şartları taşıyan Ar-Ge Merkezlerine özgü olmak üzere o yıl yapılan Ar-Ge harcamalarının bir önceki yıla göre artışın yarısı ayrıca indirim konusu yapılır.")

59

5520-) Ar-Ge Merkezlerine önceki yıla göre artışla ilgili istisna uygulaması bulunmamaktadır.

5746-) Ar-Ge harcamaları VUK’a göre aktifleştirilmek suretiyle giderleştirilir. 5520-) Gayri maddi hakka yönelik yapılan harcamaların aktifleştirilmesi zorunlu gayri maddi hakka yönelik olmayan harcamaların aktifleştirilmesi ihtiyaridir. 5746-) Destek yapılan kurum tarafından yönetmelikte belirtilen rapor ve belgelerin onaylanması yeterli olup; ayrıca projenin TÜBİTAK tarafından onaylanması şartı bulunmamaktadır. 5520-) TÜBİTAK’ın projeyi onaylaması şarttır. 5746-) Hibe desteklerin özel bir fon hesabına alınması ve fonun elde edildiği dönemi izleyen 5 yıl içinde sermayeye ilave dışında herhangi bir hesaba nakledilmemesi veya işletmeden çekilmemesi gerekir. 5520-) Hibe ve desteklerin kurum kazancının tespitinde ticari kazancın unsuru olarak dikkate alınması gerekmektedir.

Ar-Ge harcamaları VUK’a göre aktifleştirilmek suretiyle giderleştirilir ) Gayri maddi hakka yönelik yapılan harcamaların aktifleştirilmesi zorunlu gayri maddi hakka yönelik olmayan harcamaların aktifleştirilmesi ihtiyaridir ) Destek yapılan kurum tarafından yönetmelikte belirtilen rapor ve belgelerin onaylanması yeterli olup; ayrıca projenin TÜBİTAK tarafından onaylanması şartı bulunmamaktadır ) TÜBİTAK’ın projeyi onaylaması şarttır ) Hibe desteklerin özel bir fon hesabına alınması ve fonun elde edildiği dönemi izleyen 5 yıl içinde sermayeye ilave dışında herhangi bir hesaba nakledilmemesi veya işletmeden çekilmemesi gerekir ) Hibe ve desteklerin kurum kazancının tespitinde ticari kazancın unsuru olarak dikkate alınması gerekmektedir.")

60

15:00 Dakika

61

2. BÖLÜM Metin ÜZÜMCÜ GEÇMİŞ YIL ZARARLARININ MAHSUBU

DİĞER İNDİRİMLER (K.V.K. MD 10) BAĞIŞ VE YARDIMLAR Metin ÜZÜMCÜ

BAĞIŞ VE YARDIMLAR. Metin ÜZÜMCÜ.")

62

GEÇMİŞ YIL ZARARLARININ MAHSUBU ( K.V.K. MD 9)

1. Kurumlar Vergisi Kanununun 9. maddesinde yer alan hükme göre 5 yıldan fazla nakledilmemek şartıyla geçmiş yılların mali bilançolarına göre meydana gelen zararlar kurum kazancının tespitinde hasılattan indirilir. Zarar mahsubu işlemi 5 yıllık süreyi geçmemek şartıyla en eski yıldan başlanarak yapılmalı böylelikle 5 yıllık zamanaşımı nedeniyle zarar mahsup hakkının ortadan kalkması önlenmelidir. Kanundaki 5 yıllık süre zararın ortaya çıktığı hesap döneminden sonraki 5 yıllık süreyi kapsar. 2. Mahsuba konu edilecek zarar mali zarardır. Geçmiş yıl zararları ticari bilançoya göre ortaya çıkan zarar değil, kurumlar vergisi beyannamesinde ortaya çıkan mali zarardır. 3. Kurumlar vergisi beyannamelerinde geçmiş yıl zararlarının mahsubu kazanç istisnalarından sonra yatırım indiriminden önce uygulanacaktır. 4. İlgili hesap döneminde kazanç olmasına ve indirim konusu yapılabilecek geçmiş yıl zararı bulunmasına rağmen geçmiş yıl zararlarını dikkate almayan mükelleflerin, bu dönemi izleyen yıllarda söz konusu geçmiş yıl zararlarını mahsuba konu etmeleri mümkün değildir. Ayrıca, kazanç beyan edilen dönemde geçmiş yıl zararlarını mahsup etmeyerek bu hakkından vazgeçen mükelleflerin, kazanç beyan edilen dönem beyannamesini düzeltmeleri ve geçmiş yıl zararlarını indirim konusu yapmaları da söz konusu olmayacaktır. (Gelir İdaresi Başkanlığı İstanbul VDB’nın 11/05/2011 tarih ve B.07.1.GİB KVK sayılı muktezası) 62

62.")

63

DİĞER İNDİRİMLER (K.V.K. MD 10)-1-

Kurumlar vergisi matrahının tespitinde; kurumlar vergisi beyannamesi üzerinde ayrıca gösterilmek şartıyla, kurum kazancından sırasıyla aşağıdaki indirimler yapılır: a) Mükelleflerin, işletmeleri bünyesinde gerçekleştirdikleri münhasıran yeni teknoloji ve bilgi arayışına yönelik araştırma ve geliştirme harcamaları tutarının % 100’ü oranında hesaplanacak "Ar-Ge indirimi". Araştırma ve geliştirme faaliyetleri ile doğrudan ilişkili olmayan giderlerden ve tamamen araştırma ve geliştirme faaliyetlerinde kullanılmayan amortismana tâbi iktisadî kıymetler için hesaplanan amortisman tutarlarından verilen paylar üzerinden Ar-Ge indirimi hesaplanmaz. Matrahın yetersiz olması nedeniyle ilgili dönemde indirim konusu yapılamayan tutar, sonraki hesap dönemlerine devreder. b) Gençlik ve Spor Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanun ile Türkiye Futbol Federasyonu Kuruluş ve Görevleri Hakkında Kanun kapsamında yapılan sponsorluk harcamalarının sözü edilen kanunlar uyarınca tespit edilen amatör spor dalları için tamamı, profesyonel spor dalları için % 50'si. c) Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere, Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara ve kamu yararına çalışan dernekler ile bilimsel araştırma ve geliştirme faaliyetinde bulunan kurum ve kuruluşlara makbuz karşılığında yapılan bağış ve yardımların toplamının o yıla ait kurum kazancının % 5'ine kadar olan kısmı…. 63

Mükelleflerin, işletmeleri bünyesinde gerçekleştirdikleri münhasıran yeni teknoloji ve bilgi arayışına yönelik araştırma ve geliştirme harcamaları tutarının % 100’ü oranında hesaplanacak Ar-Ge indirimi . Araştırma ve geliştirme faaliyetleri ile doğrudan ilişkili olmayan giderlerden ve tamamen araştırma ve geliştirme faaliyetlerinde kullanılmayan amortismana tâbi iktisadî kıymetler için hesaplanan amortisman tutarlarından verilen paylar üzerinden Ar-Ge indirimi hesaplanmaz. Matrahın yetersiz olması nedeniyle ilgili dönemde indirim konusu yapılamayan tutar, sonraki hesap dönemlerine devreder. b) Gençlik ve Spor Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanun ile Türkiye Futbol Federasyonu Kuruluş ve Görevleri Hakkında Kanun kapsamında yapılan sponsorluk harcamalarının sözü edilen kanunlar uyarınca tespit edilen amatör spor dalları için tamamı, profesyonel spor dalları için % 50 si. c) Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere, Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara ve kamu yararına çalışan dernekler ile bilimsel araştırma ve geliştirme faaliyetinde bulunan kurum ve kuruluşlara makbuz karşılığında yapılan bağış ve yardımların toplamının o yıla ait kurum kazancının % 5 ine kadar olan kısmı…. 63.")

64

DİĞER İNDİRİMLER (K.V.K. MD 10)-2- DİĞER İNDİRİMLER ( K.V.K. MD 10)

g) (6322 sayılı kanunun 35.maddesiyle eklenen bent; Yürürlük ) 213 sayılı Vergi Usul Kanununun 325/A maddesine göre girişim sermayesi fonu olarak ayrılan tutarların beyan edilen gelirin %10'unu aşmayan kısmı. ğ) (6322 sayılı kanunun 35.maddesiyle eklenen bent; Yürürlük ) Türkiye'de yerleşmiş olmayan kişilerle, işyeri, kanuni ve iş merkezi yurt dışında bulunanlara Türkiye'de verilen ve münhasıran yurt dışında yararlanılan mimarlık, mühendislik, tasarım, yazılım, tıbbi raporlama, muhasebe kaydı tutma, çağrı merkezi ve veri saklama hizmeti alanlarında faaliyette bulunan hizmet işletmeleri ile ilgili bakanlığın izni ve denetimine tabi olarak eğitim ve sağlık alanında faaliyet gösteren ve Türkiye'de yerleşmiş olmayan kişilere hizmet veren işletmelerin münhasıran bu faaliyetlerinden elde ettikleri kazancın %50'si. h) (6518 sayılı Kanunun 83 üncü maddesiyle eklenen bent. Yürürlük; ) 1/7/2005 tarihli ve 5378 sayılı Engelliler Hakkında Kanuna göre kurulan korumalı işyerlerinde istihdam edilen ve iş gücü piyasasına kazandırılmaları güç olan zihinsel veya ruhsal engelli çalışanlar için diğer kişi ve kurumlarca karşılanan tutar dâhil yapılan ücret ödemelerinin yıllık brüt tutarının % 100'ü oranında korumalı işyeri indirimi (İndirim, her bir engelli çalışan için azami beş yıl süre ile uygulanır ve yıllık olarak indirilecek tutar, her bir engelli çalışan için asgari ücretin yıllık brüt tutarının % 150'sini aşamaz.). 64

(6322 sayılı kanunun 35.maddesiyle eklenen bent; Yürürlük ) 213 sayılı Vergi Usul Kanununun 325/A maddesine göre girişim sermayesi fonu olarak ayrılan tutarların beyan edilen gelirin %10 unu aşmayan kısmı. ğ) (6322 sayılı kanunun 35.maddesiyle eklenen bent; Yürürlük ) Türkiye de yerleşmiş olmayan kişilerle, işyeri, kanuni ve iş merkezi yurt dışında bulunanlara Türkiye de verilen ve münhasıran yurt dışında yararlanılan mimarlık, mühendislik, tasarım, yazılım, tıbbi raporlama, muhasebe kaydı tutma, çağrı merkezi ve veri saklama hizmeti alanlarında faaliyette bulunan hizmet işletmeleri ile ilgili bakanlığın izni ve denetimine tabi olarak eğitim ve sağlık alanında faaliyet gösteren ve Türkiye de yerleşmiş olmayan kişilere hizmet veren işletmelerin münhasıran bu faaliyetlerinden elde ettikleri kazancın %50 si. h) (6518 sayılı Kanunun 83 üncü maddesiyle eklenen bent. Yürürlük; ) 1/7/2005 tarihli ve 5378 sayılı Engelliler Hakkında Kanuna göre kurulan korumalı işyerlerinde istihdam edilen ve iş gücü piyasasına kazandırılmaları güç olan zihinsel veya ruhsal engelli çalışanlar için diğer kişi ve kurumlarca karşılanan tutar dâhil yapılan ücret ödemelerinin yıllık brüt tutarının % 100 ü oranında korumalı işyeri indirimi (İndirim, her bir engelli çalışan için azami beş yıl süre ile uygulanır ve yıllık olarak indirilecek tutar, her bir engelli çalışan için asgari ücretin yıllık brüt tutarının % 150 sini aşamaz.). 64.")

65

BAĞIŞ VE YARDIMLARIN İNDİRİMİ (K.V.K. 10/1-c)

Mükellefler yapmış oldukları bağış ve yardımları aşağıdaki şartlar dahilinde indirim konusu yapabilirler. a. Bağış ve yardım, kanunda belirtilen kuruluşlara yapılmış olmalıdır. [ Genel ve özel bütçeli kamu idareleri, İl özel idareleri ve belediyeler, Köyler, Kamu yararına çalışan dernekler (404 adet), Bakanlar Kurulunca vergi muafiyeti tanınan vakıflar. (253 adet) ] b. Bağış ve yardım, makbuz karşılığında yapılmış olmalıdır. c. Bağış ve yardım, karşılıksız olarak yapılmış bir ödemeyi ifade eder. Bir karşılık bulunduğunda, ödeme bağış veya yardım olmaktan çıkar. d. Bağış ve yardım, nakden veya aynen yapılabilir. e. Genel olarak bağış ve yardımın matrahtan indirimi, o yıla ait kurum kazancının yüzde beşi ile sınırlandırılmıştır. (Kalkınmada Öncelikli yörelerde faaliyette bulunan mükellefler için % 10 ) 65 65

, Bakanlar Kurulunca vergi muafiyeti tanınan vakıflar. (253 adet) ] b. Bağış ve yardım, makbuz karşılığında yapılmış olmalıdır. c. Bağış ve yardım, karşılıksız olarak yapılmış bir ödemeyi ifade eder. Bir karşılık bulunduğunda, ödeme bağış veya yardım olmaktan çıkar. d. Bağış ve yardım, nakden veya aynen yapılabilir. e. Genel olarak bağış ve yardımın matrahtan indirimi, o yıla ait kurum kazancının yüzde beşi ile sınırlandırılmıştır. (Kalkınmada Öncelikli yörelerde faaliyette bulunan mükellefler için % 10 )")

66

KAZANCIN % 5’İ İLE SINIRLI BAĞIŞ VE YARDIMLARDA ÜST SINIRIN HESAPLANMASI

Kurumlar vergisi matrahının tespitinde indirim konusu yapılabilecek bağış ve yardımların tutarı, o yıla ait kurum kazancının %5'i ile sınırlıdır. İndirilebilecek bağış ve yardım tutarının tespitinde esas alınan kurum kazancı, zarar mahsubu dahil giderler ile iştirak kazançları istisnası düşüldükten sonra, indirim ve istisnalar düşülmeden önceki tutardır. [Ticari bilanço kârı -- (iştirak kazançları istisnası + geçmiş yıl zararları)] Bu hüküm ve açıklamalara göre; kurumlar vergisi beyannamesinde indirim konusu yapılacak olan bağış ve yardımlara ait üst sınırının hesaplanmasında ticari bilanço karının dikkate alınması gerekmektedir. Dolayısıyla Kurumlar vergisi beyannamesinde indirim konusu yapılacak bağış ve yardım tutarının hesabında kanunen kabul edilmeyen giderleri dikkate alınmayacaktır. 66

] Bu hüküm ve açıklamalara göre; kurumlar vergisi beyannamesinde indirim konusu yapılacak olan bağış ve yardımlara ait üst sınırının hesaplanmasında ticari bilanço karının dikkate alınması gerekmektedir. Dolayısıyla Kurumlar vergisi beyannamesinde indirim konusu yapılacak bağış ve yardım tutarının hesabında kanunen kabul edilmeyen giderleri dikkate alınmayacaktır. 66.")

67

BEYAN EDİLEN GELİRİN % 5’İ İLE SINIRLI OLMAKSIZIN İNDİRİLEBİLECEK BAĞIŞ VE YARDIMLAR.

Genel kural olarak yapılan bağış ve yardımın matrahtan indirimi, o yıla ait kurum kazancının yüzde beşi ile sınırlandırılmış olmakla birlikte, yine genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere bağışlanmış olması koşuluyla aşağıda sayılan yerlere yapılan bağış ve yardımların tamamı ( beyan edilen gelir tutarının tamamına kadar olan kısmı ) indirim konusu yapılabilecektir. 1- Okul, 2- Sağlık tesisi 3-Yüz yatak (kalkınmada öncelikli yörelerde elli yatak) kapasitesinden az olmamak üzere öğrenci yurdu 4- Çocuk yuvası 5- Yetiştirme yurdu 6- Huzurevi, 7- Bakım ve rehabilitasyon merkezi 8- Mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılacak ibadethaneler ve Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin (6322 sayılı kanunun 36.maddesiyle değişen ibare; Yürürlük ) 9- Gençlik ve Spor Bakanlığına ait gençlik merkezleri ile gençlik ve izcilik kamplarının (6525 sayılı Kanunun 5 inci maddesiyle eklenen ibare. Yürürlük; ) inşası dolayısıyla yapılan harcamalar veya bu tesislerin inşası için bu kuruluşlara yapılan her türlü bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan her türlü nakdî ve aynî bağış ve yardımların tamamı. 67

indirim konusu yapılabilecektir. 1- Okul, 2- Sağlık tesisi. 3-Yüz yatak (kalkınmada öncelikli yörelerde elli yatak) kapasitesinden az olmamak üzere öğrenci yurdu. 4- Çocuk yuvası. 5- Yetiştirme yurdu. 6- Huzurevi, 7- Bakım ve rehabilitasyon merkezi. 8- Mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılacak ibadethaneler ve Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin (6322 sayılı kanunun 36.maddesiyle değişen ibare; Yürürlük ) 9- Gençlik ve Spor Bakanlığına ait gençlik merkezleri ile gençlik ve izcilik kamplarının (6525 sayılı Kanunun 5 inci maddesiyle eklenen ibare. Yürürlük; ) inşası dolayısıyla yapılan harcamalar veya bu tesislerin inşası için bu kuruluşlara yapılan her türlü bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan her türlü nakdî ve aynî bağış ve yardımların tamamı. 67.")

68

BEYAN EDİLEN GELİRİN % 5’İ İLE SINIRLI OLMAKSIZIN İNDİRİLEBİLECEK BAĞIŞ VE YARDIMLAR.

10- Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, giyecek, yakacak ve temizlik maddelerinin maliyet bedelinin tamamı 11- Kültürel mirasımızın korunması, yaşatılması ve geliştirilmesi maksadıyla yapılacak olan bağış ve yardımlarında tamamı beyan edilen gelirden indirilebilecektir. 12- İktisadi işletmeleri hariç Türkiye Kızılay Derneğine makbuz karşılığı yapılan nakdî bağış veya yardımların tamamı, ( 03/07/2009 tarihinden itibaren ) 13- İktisadi işletmeleri hariç Türkiye Yeşilay Cemiyetine makbuz karşılığı yapılan nakdi bağış ve yardımlar ( 15/06/2012 tarihinden itibaren ) 14- İmar planında dini tesis alanı olarak ayrılan yerlerde ibadethane yapımına yönelik ayni ve nakdi yardımlar ( 15/06/2012 tarihinden itibaren ) 15- Eskişehir 2013 Türk Dünyası Başkenti Hakkında Kanun uyarınca kurulan Ajansa yapılan Bağış ve Yardımlar ( 18/05/2012 tarihinden itibaren ) 16- EXPO 2016 Antalya Ajansına yapılan Bağış ve Yardımlar ( 10/11/2012 tarihinden itibaren ) 17- Bakanlar Kurulunca yardım kararı alınan doğal afetler dolayısıyla Başbakanlık aracılığıyla makbuz mukabili yapılan ayni veya nakdi bağışların tamamı.

13- İktisadi işletmeleri hariç Türkiye Yeşilay Cemiyetine makbuz karşılığı yapılan nakdi bağış ve yardımlar ( 15/06/2012 tarihinden itibaren ) 14- İmar planında dini tesis alanı olarak ayrılan yerlerde ibadethane yapımına yönelik ayni ve nakdi yardımlar ( 15/06/2012 tarihinden itibaren ) 15- Eskişehir 2013 Türk Dünyası Başkenti Hakkında Kanun uyarınca kurulan Ajansa yapılan Bağış ve Yardımlar ( 18/05/2012 tarihinden itibaren ) 16- EXPO 2016 Antalya Ajansına yapılan Bağış ve Yardımlar ( 10/11/2012 tarihinden itibaren ) 17- Bakanlar Kurulunca yardım kararı alınan doğal afetler dolayısıyla Başbakanlık aracılığıyla makbuz mukabili yapılan ayni veya nakdi bağışların tamamı.")

69

SAĞLIK BAKANLIĞINA BAĞIŞLANACAK DEVLET HASTANESİ VEYA MİLLİ EĞİTİM BAKANLIĞI’NA BAĞIŞLANACAK OKUL İNŞAATI İÇİN YAPILACAK HARCAMALARIN HANGİ DÖNEM BEYANNAMESİ ÜZERİNDE İNDİRİM KONUSU YAPILACAĞI 1 seri no.lu Kurumlar Vergisi Genel Tebliğinin " Bağış ve yardımlar" başlıklı bölümünde ayrıntılı açıklamalarda bulunulmuştur. Tebliğin " Bağış ve Yardımların Belgelendirilmesi" başlıklı bölümünün son paragrafında "Kamu kurum ve kuruluşları ile imzalanan protokol gereğince kamu arazisi üzerine okul yaptırılması halinde, söz konusu okul inşasına ilişkin olarak yapılan harcamalar, harcamanın yapıldığı yıla ilişkin kazancın tespitinde indirim konusu yapılabilecektir." açıklamalarına yer verilmiştir. Tebliğin " " bölümünde yapılan açıklama kamu arazisi üzerine yaptırılan hastane inşasını da kapsamakta olup önemli olan husus inşa edilen tesisin kamu arazisi mi yoksa kendi arazisine mi yapıldığıdır. Zira, kendi arazisi üzerine inşa edilen tesisler için yapılan harcamalar, tesisin tamamlanıp ilgili kamu kurumuna teslim edildiği yılın kazancından indirilebilmektedir. Ancak, bağışın yapıldığı dönemde faaliyetinizin zararla sonuçlanmış olması veya kurum kazancınızın yetersiz olması durumunda indirilemeyen bağış tutarının daha sonraki yıllarda indirim konusu yapılması veya zarar olarak devretmesi mümkün değildir. 69

70

DİĞER KANUNLARA GÖRE TAMAMI İNDİRİLECEK BAĞIŞ VE YARDIMLAR

Umumi hayata müessir afetler dolayısıyla alınacak tedbirlerle yapılacak yardımlara ilişkin 7269 sayılı Kanuna göre oluşturulan fona yapılan nakdi bağışların tümü ile milli yardım komiteleri veya mahalli yardım komitelerine makbuz karşılığı yapılan ayni/nakdi bağışlar YÖK’na göre üniversitelere ve İleri teknoloji Enstitüsüne makbuz karşılığı yapılan nakdi bağışlar ile vakıf üniversitelerine yapılan bağış ve yardımlar Sosyal Yardımlaşma ve Dayanışma Teşvik Kanununa göre yapılan bağış ve yardımların tamamı Türkiye Bilimsel ve Teknik Araştırma Kurumunun Kuruluşu Hakkındaki Kanuna göre yapılan nakdi bağışlar Sosyal Hizmetler ve ÇEK Kanununa göre yapılan nakdi bağışlar Atatürk Kültür, Dil ve Tarih Yüksek Kurumu Kanununa göre yapılan ayni/nakdi bağışlar TSK Güçlendirme Vakfı Kanununa göre yapılan ayni/nakdi bağışlar Milli Ağaçlandırma ve Erozyon Kontrolü Seferberlik Kanununa göre yapılan ayni/nakdi bağışlar İlköğretim ve Eğitim Kanununun 76 ncı maddesine göre ilköğretim kurumlarına yapılan nakdi bağışlar Bakanlar Kurulunca yardım kararı alınan doğal afetler dolayısıyla Başbakanlık aracılığıyla makbuz mukabili yapılan ayni veya nakdi bağışlar.

71

3. BÖLÜM ÖRTÜLÜ SERMAYE TRANSFER FİYATLANDIRMASI

72

ÖRTÜLÜ SERMAYE (K.V.K. 12.MADDESİ)

Örtülü Sermaye Tanımı : Kurumların, ortaklarından veya ortaklarla ilişkili olan kişilerden doğrudan veya dolaylı olarak temin ederek işletmede kullandıkları borçların, hesap dönemi içinde herhangi bir tarihte kurumun öz sermayesinin üç katını aşan kısmı, ilgili hesap dönemi için örtülü sermaye sayılır. İlişkili Kişiler : Kurumların kendi ortakları, kurumların veya ortaklarının ilgili bulunduğu gerçek kişi (kendi ortağı olan gerçek kişiler dışında kalan, kurumların ortağı olduğu şahıs şirketlerinin diğer gerçek kişi ortakları ile kurum çalışanları gibi şahıslar)veya kurum ile idaresi, denetimi veya sermayesi bakımından doğrudan veya dolaylı olarak bağlı bulunduğu ya da nüfuzu altında bulundurduğu gerçek kişi veya kurumları ifade eder. Ortakların eşleri, ortakların veya eşlerinin üstsoy ve altsoyu ile üçüncü derece dahil yansoy hısımları ve kayın hısımları da ilişkili kişi sayılır.

veya kurum ile idaresi, denetimi veya sermayesi bakımından doğrudan veya dolaylı olarak bağlı bulunduğu ya da nüfuzu altında bulundurduğu gerçek kişi veya kurumları ifade eder. Ortakların eşleri, ortakların veya eşlerinin üstsoy ve altsoyu ile üçüncü derece dahil yansoy hısımları ve kayın hısımları da ilişkili kişi sayılır.")

73

ÖRTÜLÜ SERMAYE KAPSAMINDA DEĞERLENDİRİLECEK BORÇLARIN UNSURLARI

Örtülü sermayeye ilişkin olarak 5520 sayılı KVK’da yer alan yukarıdaki tanımdan da anlaşılacağı üzere, yapılan bir borçlanmanın örtülü sermaye kapsamında değerlendirilebilmesi bazı koşullara bağlanmıştır. Buna göre bir borçlanmanın örtülü sermaye sayılabilmesi için aşağıdaki şartların tamamının gerçekleşmesi gerekir. Borç, kurum ortaklarından veya ortaklarla ilişkili kişilerden doğrudan veya dolaylı olarak temin edilmelidir. Önemli (Kanun maddesinde “… doğrudan veya dolaylı olarak …” ifadesine yer verildiğinden, yapılan bir borçlanmada dolaylı da olsa bu türden bir ilişki kurulabiliyorsa örtülü sermaye söz konusu olabilecektir) Temin edilen borç işletmede kullanılmalıdır. İşletmede kullanılan borçların hesap dönemi içerisinde herhangi bir tarihteki tutarı, kurumun öz sermayesinin üç katını aşmalıdır.

Temin edilen borç işletmede kullanılmalıdır. İşletmede kullanılan borçların hesap dönemi içerisinde herhangi bir tarihteki tutarı, kurumun öz sermayesinin üç katını aşmalıdır.")

74

ÖRTÜLÜ SERMAYE GENEL AÇIKLAMAR -1-

Örtülü Sermaye Genel Açıklama : KVK’nın 12. maddesi uyarınca; örtülü sermaye sayılan borçlar üzerinden hesaplanan faiz, kur farkları ve benzeri giderler bir taraftan kurum kazancının tespitinde gider olarak kabul edilmezken, diğer taraftan da bu tutarlar (kur farkları hariç) hesap döneminin son günü itibarıyla dağıtılmış kâr payı sayılmaktadır. Dolayısıyla örtülü sermaye tanımına giren borçların, gerek ilgili dönem kurum kazancının tespitinde, gerekse dağıtılmış sayılan kâr payı tutarının tespitinde dikkate alınması gerekmektedir. Yabancı Para Üzerinden yapılan Borçlanma : 1 seri numaralı Kurumlar Vergisi Genel Tebliğinde, yabancı para üzerinden yapılan borçlanmalara ilişkin borç/öz sermaye hesabında, “her bir borcun alındığı tarihte geçerli olan döviz kuru”nun esas alınacağı belirtilmiştir. Dolayısıyla, borç alma tarihinden sonra döviz kurunda meydana gelen değişiklikler örtülü sermaye değerlendirilmesinde dikkate alınacak borç tutarını etkilemeyecektir. Vadeli Mal ve Hizmet Alımlarından Kaynaklanan Borçlanmalar: 1 seri numaralı Kurumlar Vergisi Genel Tebliğine göre; piyasa koşulları ve ticari teamüllere göre yapılan vadeli mal ve hizmet alımları ile ilgili olarak ortaya çıkan borçlanmalarda, vade farkı tutarları ayrıca hesaplanmış olsa da bu borç tutarları örtülü sermayenin varlığının tespitinde dikkate alınmayacaktır.

hesap döneminin son günü itibarıyla dağıtılmış kâr payı sayılmaktadır. Dolayısıyla örtülü sermaye tanımına giren borçların, gerek ilgili dönem kurum kazancının tespitinde, gerekse dağıtılmış sayılan kâr payı tutarının tespitinde dikkate alınması gerekmektedir. Yabancı Para Üzerinden yapılan Borçlanma : 1 seri numaralı Kurumlar Vergisi Genel Tebliğinde, yabancı para üzerinden yapılan borçlanmalara ilişkin. borç/öz sermaye hesabında, her bir borcun alındığı tarihte geçerli olan döviz kuru nun esas alınacağı belirtilmiştir. Dolayısıyla, borç alma tarihinden sonra döviz kurunda meydana gelen değişiklikler örtülü sermaye değerlendirilmesinde dikkate alınacak borç tutarını etkilemeyecektir. Vadeli Mal ve Hizmet Alımlarından Kaynaklanan Borçlanmalar: 1 seri numaralı Kurumlar Vergisi Genel Tebliğine göre; piyasa koşulları ve ticari teamüllere göre yapılan vadeli mal ve hizmet alımları ile ilgili olarak ortaya çıkan borçlanmalarda, vade farkı tutarları ayrıca hesaplanmış olsa da bu borç tutarları örtülü sermayenin varlığının tespitinde dikkate alınmayacaktır.")

75

ÖRTÜLÜ SERMAYE GENEL AÇIKLAMAR -2-