Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

BÜTÇELERİN KONTROLÜ

2

Bütçe kontrolü; bütçe ile saptanan işletme amaçlarıyla ilgili

olarak ortaya çıkan sapmaların kontrol ve değerlendirilmesi işlemlerini içerir. Bu konuda düzenlenen raporlara Faaliyet Raporları veya Bütçe Kontrol Raporları denir. Bütçe sonuçlarını tespit etmede yazılı ve sözlü araçlar kullanılır. Yazılı araçlar olarak tabloları, grafikleri, metinleri, sözlü araçlar olarak da grup toplantılarını ve konferansları sıralayabiliriz.

3

Bütçe kontrol raporlarının işletme yönetimine daha yararlı olabilmeleri için şu temel esaslara dikkat edilmesi gerekmektedir. 1.raporlar,yönetimin sorumluluklarına göre düzenlenmelidir. 2.Raporlarda istisnalara göre yönetim ilkesine yer verilmelidir. 3. Raporlar kısa dönem aralıklarıyla düzenlenmeli ve zamanında olmalıdır. 4. Raporlar, kullananların ihtiyaçlarına cevap verecek biçimde olmalıdır. 5. Basit olmalı ve temel bilgileri içermelidirler.

5

Yeni yılın fiili durumundan bir önceki yılın fiili durumunu çıkartırsak, mutlak bazda;fiili durumları bölersek oransal sapmaları buluruz. Yeni yılın fiili durumu ile bütçe arasındaki mutlak sapmaları belirlerken de,yeni yılın fiili durumunu bütçeden çıkarırız. Oransal sapmayı ise yeni yılın fiili durumunu bütçeye bölerek elde ederiz.

7

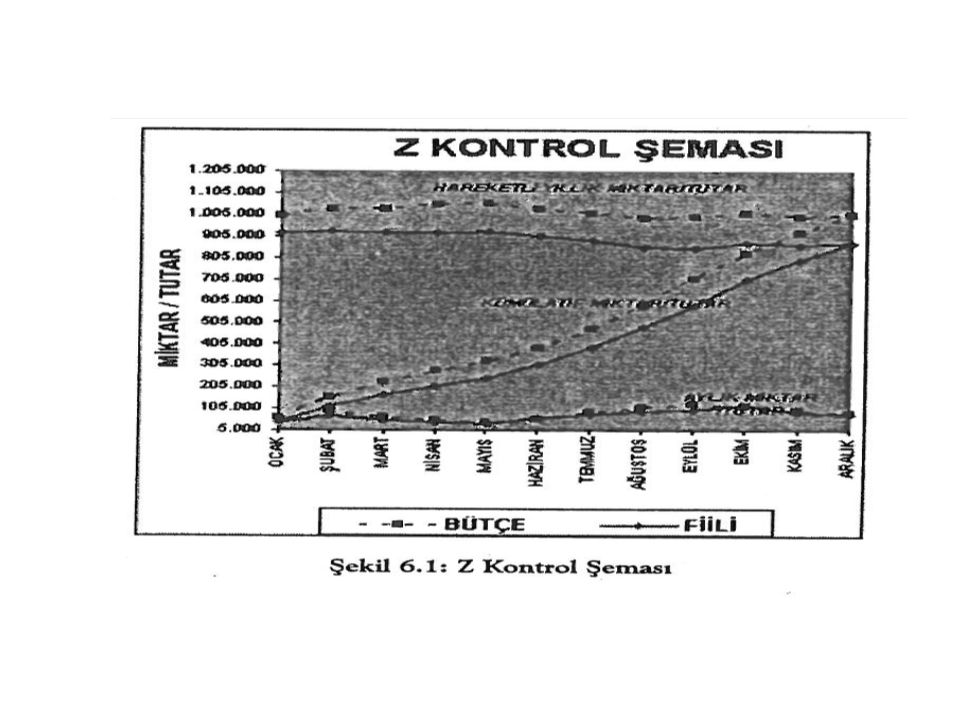

Bütçelemede Z kontrol şeması

Yönetimde en yukarı kademelere hizmet eden kontrol yöntemlerınden bırıde z şemasıdır. Geçen yılın fiili rakamları ile bütçe rakamlarının karşılaştırılmasıdır. Aylık tutarlar eğrisi:ele alınan konunun aylık tutarlarının ayrı ayrı gösterilmesiyle oluşur. Kümülati tutarlar:aylık tutarların üst üste getirilmesi ile elde edilen ve sonuçta yıllık toplamı veren rakamlardır. Hareketli yıllık tutarlar(MAT)eğrisi: her nokta daima bir hesap dönemlik toplam rakamı verir. Örneğin, ele alınan konuda 1 ocak tarihi itibariyle bir hesap dönemlik toplamı belirten rakama, o yılın Ocak sonuçları eklenir. Toplamdan geçmiş yılın ocak rakamı çıkarılır.

eğrisi: her nokta daima bir hesap dönemlik toplam rakamı verir. Örneğin, ele alınan konuda 1 ocak tarihi itibariyle bir hesap dönemlik toplamı belirten rakama, o yılın Ocak sonuçları eklenir. Toplamdan geçmiş yılın ocak rakamı çıkarılır.")

8

Bütçe kontrolünün amaçları ve faydaları

Planlama, organize etme ve yürütme işlevlerinin işletmenin amaçlarını gerçekleştirip gerçekleştirmediğini veya sonuç yoksa, yapılanların işletmeyi doğru hedeflere eriştirip eriştirmeyeceğini anlamamıza kontrol işlevi sonucunda ulaşabiliriz. İşletmelerde kontrol işlevi; geriye dönük kontrol İleriye yönelik kontrol Eş anlamlı kontrol olmak üzere 3 şekilde gerçekleştirilir.

9

Geriye yönelik(feedback) iş yaşamında en yaygın kullanılan kontrol yöntemidir.İşlerin veya faaliyetlerin son aşamasında yer alır. İleriye yönelik(feedforward)işlerin faaliyetlerin gerçekleşmesinden önce, kullanılacak girdilerin kontrol edilerek, faaliyet sırasında oluşabilecek hataların ve yanlış uygulamaların en alt düzeye indirlmesini amaçlamaktadır. Eş zamanlı (concurrent) bu yöntem daha çok sürekli yapılan ve sonuçları zaman alan işlerde; ardışık ve karşılıklı bağımlılık ilişkisi bulunan faaliyetler sürerken, faaliyetlerin her evresinde,belirli noktalarda kontrol yapılmaktadır.

işlerin faaliyetlerin gerçekleşmesinden önce, kullanılacak girdilerin kontrol edilerek, faaliyet sırasında oluşabilecek hataların ve yanlış uygulamaların en alt düzeye indirlmesini amaçlamaktadır. Eş zamanlı (concurrent) bu yöntem daha çok sürekli yapılan ve sonuçları zaman alan işlerde; ardışık ve karşılıklı bağımlılık ilişkisi bulunan faaliyetler sürerken, faaliyetlerin her evresinde,belirli noktalarda kontrol yapılmaktadır.")

10

3 Kontrol yaklaşımındaki evreler aynıdır.

Standartların oluşturulması, Mevcut durumun ölçülmesi ve belirlenmesi Standartlarla mevcut durumun karşılaştırılması, varsa sapmaların belirlenmesi ve yorumlanması, Gerekli düzeltmelerin yapılması.

11

Stratejik yönetim veya planlamanın başarısız olmasının nedenleri;

Üst düzey yönetici veya lider konumundaki kişilerin planlama ve yönetim süreçlerine yeterince inanmamamları, zaman ayırmamaları,olumsuz tutum ve davranışlarda bulunmaları. Bazı yönetim düzeyindeki sorumluların kendilerini bilinçli veya bilinçsiz yönetim dışında kalma arzuları, rutin faaliyet ve işlerde yoğunlaşmaları,stratejik planlama konusunda ilgisiz kalmaları.

12

Zayıf stratejistlerin neden olduğu yetersiz analiz ve kararlar;

Planların çok karmaşık olup anlaşılmaması,veya konuların birbirinden kopuk hazırlanması 5. Stratejik planların birer kutsal emanet olarak ele alınması ve stratejistlerin tek yetkili karar organı kabul edilerek gereğinden fazla yetki verilmesi ve tüm kararların onlardan beklenmesi,

13

Bütçe kontrolünün amaçları;

Ekonomik ve sosyal nitelikli olaylardan kaynaklanan değişmelerin işletmede meydana getirdiği sert etkileri yumuşatmak, İşletmenin büyümesini, güven verici aktif bir politika izlemek suretiyle gerçekleştirmek Ekonomik verimliliğe dayandırılmış dinamik bir işletme dengesi kurabilmek.

14

Bütçe kontrolünün faydaları

Üretime başlamadan önce işletme faaliyetlerinden sorumlu bulunan yöneticileri aydınlatır. Dayanışmanın işbirliğinin gerçekleşmesini sağlar,bu bütçe kontrolünün psikolojik yönüdür. Kontrol sayesinde‘’olan’’ile‘’olması gerekenin ‘’karşılaştırılması suretiyle sorumlu kişilerin işletme yönetimi üzerindeki olumlu ve olumsuz davranışları ortaya koyulur ve etkinliğin artırılma olanakları araştırılır.Bu da bütçe kontrolünün teknik yönünü belirtir.

15

BÜTÇE SAPMA ANALİZİ Bir hesap döneminin bütçelenmiş hesapları ile aynı dönemin gerçekleşmeleri arasındaki farka ‘’SAPMA’’, bu sapmaların nedenlerini araştırma işlemine ise ‘’SAPMA ANALİZİ’’ denir. Sapma analizlerinin etkili olarak yapıldığı kalemler satışlar ve satılan malların maliyetini oluşturan üretim maliyetleridir. Çünkü, bu kalemler fiyat ve miktar bileşenlerine ayrılabilir ve bu surette etkinliğin ölçülmesine olanak sağlar.

16

Bütçe sapma analizi Miktar – Fiyat sapma analizi Satış miktar sapması

Satış fiyat sapması Döviz kuru bazında kontrol raporu sapma analizi

17

Satış fiyatı sapma analizi

Fiyat sapması=(gerçek fiyat-bütçelenmiş fiyat)xgerçek miktar Eğer, Gerçek fiyat>Bütçelenmiş fiyat ise;sapma olumlu(+) Gerçek fiyat<Bütçelenmiş fiyat ise;sapma olumsuz(-)

xgerçek miktar. Eğer, Gerçek fiyat>Bütçelenmiş fiyat ise;sapma olumlu(+) Gerçek fiyat<Bütçelenmiş fiyat ise;sapma olumsuz(-)")

18

satış miktarı sapma analizi

Hacim(miktar)sapması=(gerçek miktar-bütçelenmiş miktar)xbütçelenmiş fiyat Gerçek miktar>Bütçelenmiş fiyat ise;sapma olumlu(+) Gerçek miktar<Bütçelenmiş fiyat ise;sapma olumsuz(-)

sapması=(gerçek miktar-bütçelenmiş miktar)xbütçelenmiş fiyat. Gerçek miktar>Bütçelenmiş fiyat ise;sapma olumlu(+) Gerçek miktar<Bütçelenmiş fiyat ise;sapma olumsuz(-)")

23

ürüm birim 2008 fiili satış 2008 bütçe Bütçe sapması muzlu Tutar 91.000 -9.000 pasta miktar 17.500 20.000 -2.500 Tabloda görüldüğü gibi bütçe sapması tl olarak görülmektedir.bu sapmanın birim satış fiyatından kaynaklanıp kaynaklanmadığını Öğrenebilmek için birim başına ürün satış fiyatlarını tespit etmek gerekmektedir. ürün birim 2008 fiili satış 2008 bütçe Muzlu Tutar 91.000 Pasta Miktar 17.500 20.000 Birim fiyat 5,2 5,0 Görüldüğü üzere ortalama satış fiyatındaki 0.20 tl lık artış bir ölçüde dengelese bile bütçelenenden adet daha az satış gerçekleşmiştir. Bu da tl olumsuz sapmaya sebeb olmuştur.

24

Satış miktar sapması Satış fiyatı sabit;

Bütçe satış fiyatında gerçekleşen satışlar ( x 5 tl) Fiili satış fiyatında gerçekleşen satışlar ( x 5 tl) TL TL TL Fiyat sapması

Fiili satış fiyatında gerçekleşen satışlar ( x 5 tl) TL TL TL Fiyat sapması.")

25

Satış fiyat sapması Satış miktarı sabit;

Bütçe satış fiyatında gerçek satışlar ( x 5.20 tl) Fiili satış fiyatında gerçek satışlar ( x 5.00 tl) Sapma ( tl x (5.20 tl tl) TL TL 3.500 tl Toptan satış sapması – TL Analizde dikkat edilmesi gereken kural; Miktar sapması hesaplanırken bütçe fiyat faktörü sabit tutulmuştur,miktar değişkendir. Fiyat sapması hesaplanırken gerçek miktar faktörü sabit , fiyat değişken tutulmuştur.

Fiili satış fiyatında gerçek satışlar ( x 5.00 tl) Sapma ( tl x (5.20 tl tl) TL TL tl. Toptan satış sapması – TL. Analizde dikkat edilmesi gereken kural; Miktar sapması hesaplanırken bütçe fiyat faktörü sabit tutulmuştur,miktar değişkendir. Fiyat sapması hesaplanırken gerçek miktar faktörü sabit , fiyat değişken tutulmuştur.")

Benzer bir sunumlar

(YAPI-REHBER-PİLOT UYGULAMA)>")

>")