Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Gelir Yöntemi Gelir getiren taşınmazların –örneğin kiralık konut ya da işyerleri– değerleri gelir yöntemiyle belirlenir. Gelir yöntemi taşınmaz net gelirini değere dönüştüren bir süreçtir. Bu net gelir; yapı, yapıya ilişkin diğer yapısal tesisler ve arsa payından oluşur.

2

Yöntem şu amaçlarla kullanılır:

Kullanım Amaçları Yöntem şu amaçlarla kullanılır: Güvenilir karşılaştırma verilerinin olmadığı gelir getiren taşınmazların değerlemesi. Binasının yaşlı olduğu, bu nedenle maliyet yönteminin güvensiz olacağı gelir getiren taşınmazların değerlemesi. Karşılaştırma ve maliyet yöntemleriyle biçilen değerlerin denetimi.

3

Veriler Gelir yönteminde kullanılan temel veriler ve edinildikleri yerler şunlardır: Brüt gelir – yerel piyasa, fiziksel inceleme İşletme giderleri – yerel piyasa, fiziksel inceleme Net gelir – yerel piyasa, fiziksel inceleme Satış fiyatları – yerel piyasa, tapu ve kadastro kurumu

4

İşlem Adımları Gelir yöntemiyle değer saptamanın adımları özetle şöyledir: Potansiyel brüt gelirin kestirimi. Boşluk ve toplama kaybının çıkartılması. Çeşitli gelirlerin eklenerek fiili gelirin hesaplanması İşletme giderlerinin belirlenmesi. Net işletme gelirinin saptanması. Uygun kapitalizasyon oranının seçimi. Net işletme gelirinin kapitalizasyon oranı ile kapitalize edilmesi.

5

Potansiyel Brüt Gelir Gelir yönteminin ilk adımı taşınmazın potansiyel brüt gelirini saptamaktır. Potansiyel brüt gelir, taşınmazın tam dolu olarak (%100) piyasa rayici üzerinden kiraya verilmesi durumunda sağlanacak yıllık kira tutarıdır. Ya da taşınmazın işletme giderleri düşülmeden önce tam dolulukla getireceği gelirdir. Potansiyel brüt gelire ilişkin veriler; kira sözleşmelerinden, alıcı ve satıcılardan, kamu kayıtlarından ya da emlak komisyoncularından edinilir.

piyasa rayici üzerinden kiraya verilmesi durumunda sağlanacak yıllık kira tutarıdır. Ya da taşınmazın işletme giderleri düşülmeden önce tam dolulukla getireceği gelirdir. Potansiyel brüt gelire ilişkin veriler; kira sözleşmelerinden, alıcı ve satıcılardan, kamu kayıtlarından ya da emlak komisyoncularından edinilir.")

6

Fiili Brüt Gelir Bir taşınmaz bazen tam doluluk oranına ulaşamayabilir ve bir bölümü boş kalabilir. Taşınmaz tam doluluk oranına ulaşsa da bazen tüm kiracılardan düzenli kira geliri edinilemeyebilir ve kira toplama kaybı oluşabilir. Bu kayıplardan dolayı, hesaplanan potansiyel brüt geliri her zaman kazanılamaz. Bu durumda edinilen gelir, fiili brüt gelirdir. Potansiyel brüt gelirden boşluk ve toplama kayıplarının çıkartılması ve öteki kaynaklardan sağlanan gelirlerin toplanmasıyla elde edilen gelir fiili brüt gelirdir.

7

Boşluk Kaybı Bir taşınmaz, ekonomik ömrü boyunca sürekli tam doluluk oranıyla kiraya verilemez. Piyasadaki değişimler, oluşan yıpranmalar taşınmaza olan istemi azaltabilir. Taşınmaz iyesi bu nedenle potansiyel brüt geliri tam olarak kazanamaz. Bu gelir azalımına, boşluk kaybı denir. Boşluk oranı da taşınmazın boş kalmış, kiralanamamış birimlerinin tüm birim sayısına bölünmesiyle ulaşılan değerdir. Bir taşınmaz için boşluk oranı, örnek taşınmazlar ile konu taşınmazın kiralama geçmişlerinin analizi ile belirlenir.

8

Örnek Açıklama A B C Toplam birim sayısı 120 150 160 Dolu birim sayısı

112 139 148 Yılık ortalama boş birim sayısı 8 11 12 Boşluk kaybı oranı 0,0667 0,0733 0,0750

9

Toplama Kaybı Bir taşınmaz tam doluluk oranında olsun ya da olmasın kirada olan birimlerden beklenen gelir toplanamayabilir. Kullanıcıların kira ödememeleri, eksik ödemeleri ya da kira alacağının tam olarak toplanamaması gelir kaybına neden olur. Buna, toplama kaybı denir. Toplama kayıpları nedeniyle edinilen gelir, potansiyel brüt gelirden az olacaktır. Toplama kaybı oranı ise toplanamamış kira tutarının faturalanmış kira tutarına bölünmesiyle ulaşılan değerdir. Toplama kaybı, piyasadaki benzer nitelik ve kullanımdaki örnek taşınmazlarda oluşan toplam kayıpları dayanak alınarak belirlenir.

10

Örnek Açıklama A taşınmazı B taşınmazı 1. Faturalanan kira (TL) 76.555

97.406 2. Toplanmış kira (TL) 75.680 96.370 3. Toplama kaybı (TL) (1 – 2) 875 1.036 4. Toplama kaybı oranı (3 / 1) 0,0114 0,0106

Toplama kaybı (TL) (1 – 2) Toplama kaybı oranı (3 / 1) 0, ,0106.")

11

Kira Dışındaki Diğer Gelirler

Potansiyel brüt gelir, salt kiralanabilir birimlerden edinilmesi beklenen kira gelirleridir. Ancak, gelir getirici nitelikteki öteki birimlerinden de gelir sağlanabilir. Otopark gelirleri, reklam gelirleri, çamaşırhane gelirleri vb. bu sınıfta değerlendirir. Genellikle hizmet gelirleri olarak adlandırılır.

12

Net işletme geliri = Fiili brüt gelir - İşletme giderleri

Fiili Brüt Gelir = Potansiyel brüt gelir - (Boşluk kaybı miktarı+ Toplama kaybı miktarı) + Öteki gelirler Net işletme geliri = Fiili brüt gelir - İşletme giderleri

+ Öteki gelirler. Net işletme geliri = Fiili brüt gelir - İşletme giderleri.")

13

İşletme Giderleri İşletme giderleri, taşınmazın işlevini yerine getirebilmesi ve öteki taşınmazlarla rekabet etme yeteneğini sürdürülebilmesi için yapılan olağan giderlerdir. İşletme giderleri taşınmazların kullanım türüne, tipine, yönetiminin kalitesine bağlı olarak değişir. Gelir yöntemi, net gelir üzerinden değer biçtiği için işletme giderlerinin doğru biçimde belirlenmesi gerekir.

14

İşletme Giderleri İşletme giderleri: Yönetim giderleri Maaşlar

Gereç, malzeme giderleri Bakım ve onarım giderleri Kamu hizmetleri için ödenen bedeller Emlak vergileri Sigorta giderleri İşletme giderleri genellikle iye tarafından yapılan giderleri kapsar. Burada sayılan giderlerden bazıları kiracı tarafından yapılıyorsa işletme gideri olarak kullanılmamalıdır.

15

Yönetim giderleri Yönetim giderleri genellikle brüt gelirin bir yüzdesi olarak ifade edilir ve taşınmazın tipine, coğrafi konumuna bağlı olarak değişir. Yönetim giderleri genellikle toplanan kiranın %3-%10’u arasında değişir. Maaşlar: Taşınmazın işletilmesi, etkinliklerini sürdürülebilmesi ve korunmasında görev alan site yöneticileri, bakıcılar, bahçıvanlar, güvenlik elemanları gibi çalışanlara ödenen maaşlar ile sosyal sigorta giderlerini içerir.

16

Kamu hizmetleri giderleri: Gaz, su, elektrik kanalizasyon, yakıt, telefon ve çöp toplama için kamu kurumlarına ödenen paralar bu grupta değerlendirilir. Kamu hizmeti giderleri, karşılaştırılabilir örnek taşınmazların verileri incelenerek belirlenebilir. Gereç ve malzeme giderleri: Taşınmazın işletilmesi sırasında gereksinim duyulan sarf malzemelerini içerir. Büro malzemeleri, elektrik ya da su donatıları vb. malzemeler için yapılmış giderler bu kapsamda değerlendirilebilir.

17

Bakım ve onarım: Taşınmazın işlevlerini tam ve kusursuz biçimde sürdürmesi için yapılan giderler bakım ve onarım giderleridir. Çatı onarımı, klima bakımı ya da iç-dış cephe boyamaları bu kapsamda değerlendirilir. Emlak vergileri: Pek çok ülkede taşınmazlar üzerinden değer dayanaklı yıllık vergiler alınmaktadır. Kira sözleşmelerinde aksi belirtilmemişse taşınmaz iyesi tarafından ödenir ve net gelir hesabında kullanılır. Sigorta giderleri: Yapının olası yangın, su baskını, deprem vb. gibi afetler ile zarara uğraması ya da yok olmasıyla oluşacak zararın giderilmesi için yapılan prim ödemeleridir.

18

İşletme giderleri kapsamında değerlendirilmeyen gider öğeleri şunlardır:

İpotek kredisi geri ödemeleri Gelir vergileri İyenin ticari işletme giderleri

19

Değerleme Süreci Gelir yöntemi iki biçimde uygulanır:

Doğrudan kapitalizasyon: Doğrudan piyasa verilerinden yararlanarak bütünleşik kapitalizasyon oranı ya da brüt kira çarpanı ile yapılan değerlemedir. Bu yöntemde net gelir bileşenlerine ayrılmaz. Getiri kapitalizasyonu: Kapitalizasyon oranının çeşitli ekonomik değişkenlerle belirlenerek değerlemenin yapıldığı yaklaşımdır. Bu yöntemde net gelir bileşenlerine ayrılır ve her bileşen ayrı ayrı kapitalize edilir.

20

Yönteme piyasa kapitalizasyonu da denilir.

DOĞRUDAN KAPİTALİZASYON Doğrudan kapitalizasyon, kapitalizasyon oranı ya da brüt gelir çarpanı kullanılarak yapılan değer kestirimidir. Kullanılan oran ve çarpanlar, karşılaştırılabilir örnek taşınmazların satış ve gelir verilerinden çıkartılır. Bu nedenle yaklaşım, yerel piyasa için çok uygundur. Yönteme piyasa kapitalizasyonu da denilir. Doğrudan kapitalizasyon verilerin derlendiği örnek taşınmazların yüksek derecede benzer olması durumunda güvenilirdir.

21

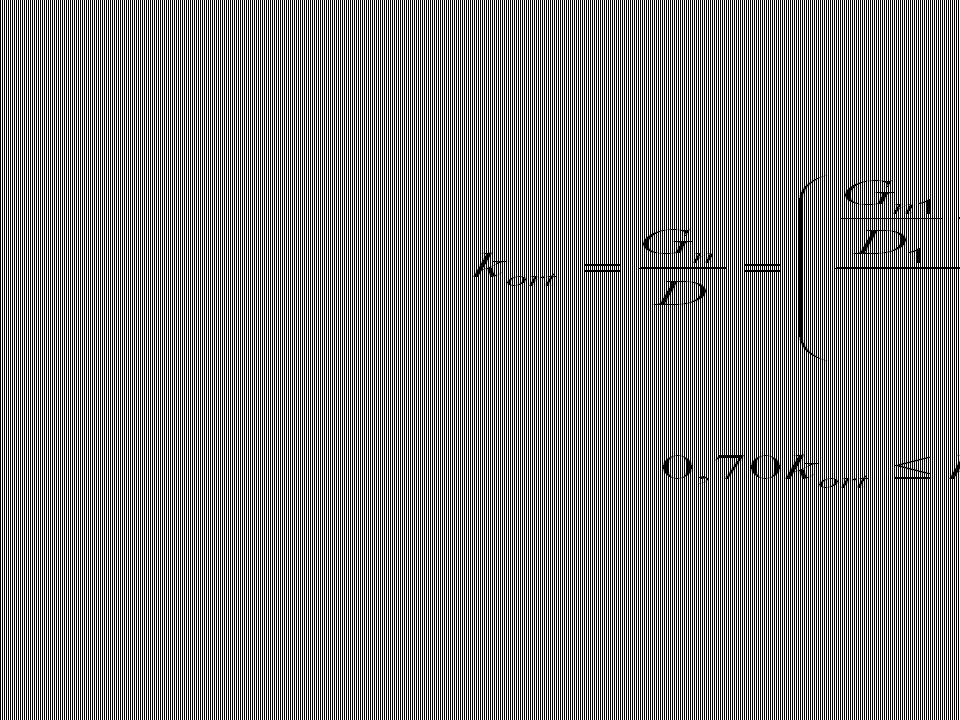

Brüt gelir çarpanı Brüt kira çarpanı, satış fiyatının potansiyel ya da fiili brüt kiraya oranını ifade eder. Doğrudan kapitalizasyon yönteminde kullanılan bir orandır. Kaba bir değer kestirimi yapar. Kolay anlaşılır ve uygulanabilir olması yöntemin yararlı yanıdır. Piyasa verilerinden türetildiğinde güvenilirdir. Ancak, konum, tip, net gelir-brüt gelir oranlarının yüksek derecede benzer olduğu taşınmazlara ilişkin verilerden türetilmezse yanıltıcı olabilir. Karşılaştırılabilir örnek taşınmaz verilerinin kıt olduğu durumlarda güvensizdir.

22

Brüt gelir çarpanı

23

Bütünleşik Kapitalizasyon Oranı

Genel olarak geliri, değere dönüştüren tüm oranlara kapitalizasyon oranları denilebilir. Faiz oranı, ıskonto oranı, gelir oranı vb. de bu anlamda kapitalizasyon oranı olarak kullanılabilir. Taşınmazın yıllık net işletme gelirini, sürüm değerine dönüştüren oranlara kapitalizasyon oranı denir. Bütünleşik kapitalizasyon oranı, yerel piyasada yüksek derecede benzer taşınmazların net gelirlerinin satış fiyatlarına bölünmesiyle saptanır. Arsa ve yapı kapitalizasyon oranının bileşimidir.

24

Bütünleşik kapitalizasyon oranı aşağıdaki yöntemlerden biriyle belirlenebilir.

Kullanılacak yöntemin seçimi var olan verilerin niteliği ve niceliğine dayalıdır. Karşılaştırma yöntemi Yatırım bandı (arsa-bina) yöntemi

yöntemi.")

25

Karşılaştırma yöntemi

Konum, yapı tipi, kullanım biçimi vd. açılardan yüksek derecede benzerlik gösteren karşılaştırılabilir taşınmazların satış ve net gelir verileri kullanılarak bütünleşik kapitalizasyon oranının saptandığı yöntemdir. Taşınmazlar çeşitli niteliklerine göre sınıflandırılır. Her sınıf için örnek taşınmazlar seçilerek bunların net gelir ve sürüm değerleri araştırılır. Örnek taşınmazların kapitalizasyon oranları hesaplanır ve her sınıf için ortalaması alınır. Böylece o sınıf için ortalama oran saptanır.

27

Yatırım bandı (toprak-bina bileşenleri) yöntemi

Bu yöntem bütünleşik kapitalizasyon oranını, yapı ve arsa kapitalizasyon oranları bileşenlerine ayırır ve bu bileşenlerin ağırlıklı ortalamasını alarak hesaplar. Her bileşen, değeri oranında ağırlıklandırılır. Taşınmaz bileşeni Değer yüzdesi Kapitalizasyon oranı Pay Arsa 0,25 0,10 0,025 Yapı 0,75 0,14 0,105 Bütünleşik kapitalizasyon oranı 0,130

28

Örnek Yerel piyasadaki konutların değerleme gününe dönüştürülmüş satış fiyatları ile yıllık brüt gelirleri yandaki tabloda verilmiştir. Değeri biçilecek taşınmazın yıllık net geliri TL ve işletme gideri TL olduğuna göre sürüm değerini hesaplayınız. No Satış fiyatı (TL) brüt gelir (TL) 1 26.650 2 43.450 3 33.650 4 29.400 5 25.200

brüt gelir (TL)")

29

Örnek Yerel piyasadaki mağazaların değerleme gününe dönüştürülmüş satış fiyatları ile yıllık net gelirleri yandaki tabloda verilmiştir. Değeri biçilecek taşınmazın yıllık brüt geliri TL ve işletme giderleri TL olduğuna göre sürüm değerini hesaplayınız. No Satış fiyatı (TL) Net gelir (TL) 1 25.500 2 40.360 3 32.130 4 26.900 5 24.200

Net gelir (TL)")

30

Getiri kapitalizasyonu-

Bir yatırımcı; yatırım için koyduğu anaparayı yatırım süresi içinde geri kazanma ve anaparayı yatırım yerine başka piyasalarda kullanması durumunda edineceği kazancı almak ister. Buna göre, bir yatırımdan edinilen net gelirin iki bileşeni vardır: Yatırım üzerinden getiri (faiz geliri) Yatırımın getirisi (satış geliri, amortisman payı)

Yatırımın getirisi (satış geliri, amortisman payı)")

31

Anapara üzerinden getiri oranı faiz oranı ile eş anlamlıdır.

Yatırım üzerinden getiri, taşınmaz yatırımına bağlanan anaparanın faize yatırılması durumunda getireceği faiz geliridir. Anapara üzerinden getiri oranı faiz oranı ile eş anlamlıdır. Yatırımın getirisi, yatırım için harcanan anaparanın yatırım süresi içinde geri kazanılmasını ifade eder. Yatırım için harcanan anapara iki biçimde geri kazanılır: Yatırım süresinin sonunda taşınmazın satılmasıyla. Düzenli gelirin bir bölümü olarak amortisman tutarı ayrılmasıyla. Getiri kapitalizasyonu taşınmazın yatırım süresi sonunda satılmayacağını varsayar. Bu nedenle net gelirin bir kısmı amortisman tutarıdır.

32

Değerleme süreci Getiri kapitalizasyonu, taşınmaz net gelirini, yapı geliri ve arsa geliri biçiminde ikiye ayırır. Arsa geliri, arsa değerinin arsa kapitalizasyon oranında getireceği gelirdir. Arsa değeri karşılaştırma yöntemiyle belirlenir. Arsa net geliri sadece faiz gelirinden oluşur. Arsa, tükenmeyen bir varlık olduğundan arsa geliri amortisman içermez. Arsa kapitalizasyon oranı olarak; faiz oranı, kredi faiz oranı ya da ıskonto oranı kullanılır. Arsa gelirinin taşınmaz gelirinden büyük olması durumunda yapının ekonomik ömrünü doldurduğu sonucuna varılır. Bu durumda taşınmaz değeri arsa değerinden yapı için enkaz ve boşaltma giderlerinin düşülmesiyle hesaplanır.

33

Yapı geliri iki bileşenden oluşur. Bunlar;

Yapı faiz geliri: Yapı değerinin kalan kullanım süresi boyunca faiz oranında getirdiği gelirdir. Burada, kredi faiz oranı esas alınır. Yapı amortisman tutarı: Yapının kalan kullanım süresi ve yapı değeri temel alınarak belirlenecek yıllık amortisman tutarıdır. Burada ise; güvenli bir faiz oranı kullanılır. Bu yaklaşımda amortisman tutarları normal faiz oranından daha düşük, güvenli bir oranla amortisman fonunda biriktirilir. Güvenli faiz oranı olarak; mevduat faiz oranı ya da devlet tahvilleri için öngörülen faiz oranı kullanılabilir. Bu yaklaşımla bulunan kapitalizasyon oranı mutlaka piyasa verileriyle kontrol edilmelidir. Ekonomşk değişkenleri kullandığından yerel piyasa ile uyuşmayan kapitalizasyon oranlarına ulaşılabilir. Bu durum yaklaşımın zayıf yanıdır. Çünkü değerler yöresel etkenlerden çok etkilenirler.

34

Getiri kapitalizasyonu- değerleme süreci

35

Örnek: Yapı kalan ömrü 33 yıl olan bir taşınmaz için kredi faiz oranı 0,09; devlet tahvilleri faizi 0,06 olduğuna yapı kapitalizasyon oranını hesaplayınız. Faiz oranı: %9 Amortisman çarpanı: 0,06 / (1,0633 – 1) = 0, Yapı kapitalizasyon oranı: 0,09 + 0,01027 = 0,1003

= 0, Yapı kapitalizasyon oranı: 0,09 + 0,01027 = 0,1003.")

36

Adım Açıklama Tutar 1 Taşınmaz net geliri (TL) 40.000 2 Arsa değeri (TL) 3 Arsa kapitalizasyon oranı (faiz oranı) 0,09 4 Yapı kapitalizasyon oranı (faiz oranı+amortisman çarpanı) 0,1003 5 Arsa geliri (TL) (2 x 3) 14.400 6 Yapı geliri (TL) (1 – 5) 25.600 7 Yapı değeri (TL) (6 / 4) 8 Taşınmaz değeri (TL) (7 + 2)

0, Arsa geliri (TL) (2 x 3) Yapı geliri (TL) (1 – 5) Yapı değeri (TL) (6 / 4) Taşınmaz değeri (TL) (7 + 2)")

37

Getiri kapitalizasyonu- değerleme süreci-örnek

Bütünleşik kapitalizasyon oranı hesabı Arsa kapitalizasyon oranı: 0,09 Arsa değeri: TL Yapı kapitalizasyon oranı: 0,1003 Yapı değeri: TL Taşınmaz değeri: TL Taşınmaz net geliri: TL Bütünleşik kapitalizasyon oranı: 0,09 x ( / ) + 0,1003 x ( / ) = 0,09633 / = 0,09633

+ 0,1003 x ( / ) = 0, / = 0,")

38

Amortisman tutarının belirlenmesinde tek bir faiz oranı da kullanılabilir:

39

Örnek: Yapı kalan ömrü 33 yıl olan bir taşınmaz için faiz oranı 0,09’dur. Yapı kapitalizasyon oranını hesaplayınız. Amortisman çarpanı: 0,09 / (1,0933 – 1) = 0,005562 Faiz oranı: 0,09 Yapı kapitalizasyon oranı: 0,09 + 0,0055 = 0,0955

= 0, Faiz oranı: 0,09. Yapı kapitalizasyon oranı: 0,09 + 0,0055 = 0,0955.")

40

Adım Açıklama Tutar 1 Taşınmaz net geliri (TL) 40.000 2 Arsa değeri (TL) 3 Arsa kapitalizasyon oranı 0,09 4 Yapı kapitalizasyon oranı 0,0955 5 Arsa geliri (TL) (2 x 3) 14.400 6 Yapı geliri (TL) (1 – 5) 25.600 7 Yapı değeri (TL) (6 / 4) 8 Taşınmaz değeri (TL) (7 + 2)

(2 x 3) Yapı geliri (TL) (1 – 5) Yapı değeri (TL) (6 / 4) Taşınmaz değeri (TL) (7 + 2)")

41

Bütünleşik kapitalizasyon oranı hesabı

Arsa kapitalizasyon oranı: 0,09 Arsa değeri: TL Yapı kapitalizasyon oranı: 0,0955 Yapı değeri: TL Taşınmaz değeri: TL Taşınmaz net geliri: TL Bütünleşik kapitalizasyon oranı 0,09 x ( / ) + 0,0955 x ( / ) = 0,09344 / = 0,09344

+ 0,0955 x ( / ) = 0, / = 0,")

42

Likidasyon Yöntemi Getiri yönteminin özel bir durumudur.

Getiri kapitalizasyonunda arsa net gelirinin taşınmaz net gelirinden büyük olması durumunda yapı net geliri sıfırdan küçük olur. Bu durumda likidasyon yöntemi uygulanır. Likidasyon yöntemi uyarınca taşınmaz değeri; arsa değerinden yapının yıkım ve boşaltım masraflarının çıkartılmasıyla belirlenir.

43

Örnek: Adım Açıklama Tutar 1 Taşınmaz net geliri (TL) 11.520 2

Arsa değeri (TL) 3 Arsa kapitalizasyon oranı 0,07 4 Yapı kapitalizasyon oranı 0,944 5 Arsa geliri (TL) (2 x 3) 14.000 6 Yapı geliri (TL) (1 – 5) -2.480 7 Yapı değeri (TL) (6 / 4) 8 Taşınmaz değeri (TL) (7 + 2) Bu örnekte arsa geliri taşınmaz gelirinden büyüktür. Yani yapı geliri eksi değerlidir. Yani yapı ekonomik ömrünü doldurmuştur ve yıkılıp yenisinin yapılması gerekir. Ancak bu yöntemde yapı gelirinin kapitalizasyonu yıkım masraflarından büyük ya da küçük olabilr. Bu durumda getiri kapitalizasyonu yanıtıcıdır. Bunun yerine likidasyon yöntemi uygulanmalıdır.

Arsa kapitalizasyon oranı. 0, Yapı kapitalizasyon oranı. 0, Arsa geliri (TL) (2 x 3) Yapı geliri (TL) (1 – 5) Yapı değeri (TL) (6 / 4) Taşınmaz değeri (TL) (7 + 2) Bu örnekte arsa geliri taşınmaz gelirinden büyüktür. Yani yapı geliri eksi değerlidir. Yani yapı ekonomik ömrünü doldurmuştur ve yıkılıp yenisinin yapılması gerekir. Ancak bu yöntemde yapı gelirinin kapitalizasyonu yıkım masraflarından büyük ya da küçük olabilr. Bu durumda getiri kapitalizasyonu yanıtıcıdır. Bunun yerine likidasyon yöntemi uygulanmalıdır.")

44

İskontolu nakit akış yöntemi

Iskontolu (indirimli) nakit akış yöntemi; getiri kapitalizasyonu yönteminin nakit akışına bağlı bir uygulamasıdır. Gelir ve giderlerinin düzensiz olduğu taşınmazların değerlemesinde ve yatırım projelerinin analizinde kullanılır. Şu denklemle ifade edilir: Burada (q) taşınmaz faiz oranı, faiz oranı ya da ıskonto oranıdır. Terimler sırasıyla birinci, ikinci, üçüncü yıl ıskonto edilmiş net gelirleri, son terim ise yatırım sonundaki taşınmaz değerinin ıskonto edilmiş değeridir.

nakit akış yöntemi; getiri kapitalizasyonu yönteminin nakit akışına bağlı bir uygulamasıdır. Gelir ve giderlerinin düzensiz olduğu taşınmazların değerlemesinde ve yatırım projelerinin analizinde kullanılır. Şu denklemle ifade edilir: Burada (q) taşınmaz faiz oranı, faiz oranı ya da ıskonto oranıdır. Terimler sırasıyla birinci, ikinci, üçüncü yıl ıskonto edilmiş net gelirleri, son terim ise yatırım sonundaki taşınmaz değerinin ıskonto edilmiş değeridir.")

45

Yöntem getiri kapitalizasyonunda olduğu gibi, taşınmaz net gelirini iki bileşene ayırır. Bunlar; yatırım üzerinden gelir ile yatırımın geliridir. Yatırım üzerinden gelir ile yatırımın gelirini bugüne dönüştülerek sürüm değeri hesaplanır. Yatırım üzerinden gelir, taşınmazın elde tutulduğu süre içinde getireceği net gelirdir. Yatırımın geliri ise taşınmazın yatırım süresi bitiminde satıldığında edinilecek gelirdir. Taşınmaz yatırım süresi sonunda satıldığından ve anapara satış anında geri kazanıldığından dolayı; amortisman ayrılmasına gerek yoktur.

46

Kapitalizasyon yöntemlerinde tek yıllık net gelir kullanılırken, bu yöntemde yatırım süresi boyunca gerçekleşen tüm nakit akışları hesaba katılır. Kestirilen gelir ve gider akışları bir tablo ile gösterilir. Taşınmaz henüz inşa halindeyse gelir ve gider verileri emsal olabilecek taşınmazlara ait verilerin analizi ile belirlenebilir. Uzun dönemli projelerde gelir ve giderlerin en az enflasyon / deflasyon oranında olacağı kabul edilmelidir. Yöntem, taşınmaz net gelirini bütün olarak ele alır, net geliri arsa ve yapı bileşenlerine ayırmaz. Yatırım ya da elde tutma sonundaki taşınmaz kalıntı değerinin doğru kestirimi oldukça önemlidir. Çünkü bir yandan teknik ve ekonomik yaşlanma sonucu değer azalımı, öte yandan konjonktürel değer artışları ya da değer azalımları göz önünde tutulmak zorundadırlar.

47

Getiri kapitalizasyonu- ıskontolu nakit akış yöntemi ıskonto oranının belirlenmesi

Yatırım bandı (kredi-değer bileşenleri) yöntemi Bu yaklaşımda ıskonto oranı, yatırım için alınan kredi borcuna ilişkin faiz oranı ile yatırımın öz kaynak getiri oranından oluşur. Iskonto oranının belirlenmesinde şu bilgilerin toplanması gerekir: Kredi-değer oranı ve kredi faiz oranı Yatırımcının projede kullandığı öz kaynak için getiri oranı. Getiri oranı yatırımcının bu tür bir taşınmaza yatırım yapmasını sağlayacak geri dönüş oranıdır. Yöntem, alınmış kredinin faizini ve öz kaynak getiri oranını proje içindeki yüzdelerine göre ağırlıklandırır. Toplam ağırlıklandırılmış oran ıskonto oranını verir.

yöntemi. Bu yaklaşımda ıskonto oranı, yatırım için alınan kredi borcuna ilişkin faiz oranı ile yatırımın öz kaynak getiri oranından oluşur. Iskonto oranının belirlenmesinde şu bilgilerin toplanması gerekir: Kredi-değer oranı ve kredi faiz oranı. Yatırımcının projede kullandığı öz kaynak için getiri oranı. Getiri oranı yatırımcının bu tür bir taşınmaza yatırım yapmasını sağlayacak geri dönüş oranıdır. Yöntem, alınmış kredinin faizini ve öz kaynak getiri oranını proje içindeki yüzdelerine göre ağırlıklandırır. Toplam ağırlıklandırılmış oran ıskonto oranını verir.")

48

Açıklama Proje içindeki payı Faiz oranı Ağırlıklı oran İpotekle sağlanan kredi tutarı 0,75 0,09 0,0675 Özkaynak tutarı 0,25 0,14 0,035 Iskonto oranı 0,1025

49

Kredi-değer oranı, kredi tutarının, kredi ile alınan taşınmazın değerine bölünmesi ile bulunur.

Bu oran kredi isteyen kişilere, kredi verilip verilmeyeceğine karar vermede kullanılan ve kredi geri ödemelerini güvence altına almaya yarayan önemli bir kriterdir. Kredi-değer oranının büyümesi ile kredi geri ödeme riski doğru orantılı olarak artar.

50

Örnek: Bir yatırımcı bir taşınmazı satın alarak beş yıl süreyle elde tutmayı, beşinci yıl sonunda da TL’ye satmayı hedefliyor. Yatırımcı taşınmazdan birinci yıl TL, ikinci yıl TL, üçüncü yıl TL, dördüncü yıl TL ve beşinci yıl TL gelir beklediğine ve ıskonto oranının 0,09 olacağını varsaydığına göre taşınmazın sürüm değerini kestiriniz.

51

Net işletme geliri (TL)

Yıl Net işletme geliri (TL) Iskonto böleni Güncel değer (TL) 1 1,091 = 1,09 91.743 2 1,092 = 1,881 99.318 3 88.000 1,093 = 1,295 67.952 4 1,094 = 1,412 77.218 5 1,095 = 1,539 82.541 Satış fiyatı Taşınmaz sürüm değeri

Iskonto böleni. Güncel değer (TL) ,091 = 1, ,092 = 1, ,093 = 1, ,094 = 1, ,095 = 1, Satış fiyatı Taşınmaz sürüm değeri")

52

Yatırım projelerinin değerlendirilmesi- ıskontolu nakit akış yöntemi

Yöntem, taşınmaz geliştirme için karar almada ve proje karlılığını ortaya koymada yararlanılan önemli bir araçtır. Yatırımcılar bu yöntemi kullanarak gelecekteki nakit gelir ve giderlerini değerlendirirler. Bu analizle, taşınmazı geliştirme için yapılacak giderler, kira gelirlerinden edinilen gelirler ile işletme ve kredi maliyetlerinin bir projeksiyonu yapılır ve yatırım dönemine ilişkin bir nakit akış kestirimi hazırlanır. Bu nakit akışı uygun bir ıskonto oranı ile günümüze dönüştürülür.

53

Net güncel değer Bir yatırım projesinin net güncel değeri, nakit gelirlerin ve giderlerin güncel değerleri arasındaki farktır. Bir projenin bu ölçüte göre kabul edilebilmesi için net güncel değerin sıfıra eşit ya da sıfırdan büyük olması gerekir. Olası diğer yatırım projelerinin seçiminde ise net güncel değeri en büyük olan projeye (sıfıra eşit veya büyük olmak koşuluyla) öncelik verilir. Güncel değerlerinin bulunmasında kullanılan ıskonto oranının seçimi, yapılacak analizlerinin en önemli noktasını oluşturur.

öncelik verilir. Güncel değerlerinin bulunmasında kullanılan ıskonto oranının seçimi, yapılacak analizlerinin en önemli noktasını oluşturur.")

54

Iskonto oranı, projeyle elde edilmesi gereken en düşük kazanç oranını gösterir.

Net güncel değer, seçilen ıskonto oranına bağlı olarak değişir, ıskonto oranı büyüdükçe azalır; ıskonto oranı küçüldükçe artar. Iskonto oranı şöyle belirlenir: Projede kullanılan farklı sermaye kaynaklarının maliyetleri bulunur. Bu kaynakların toplam içindeki paylarından yararlanarak sermaye maliyetlerinin ağırlıklı ortalaması hesaplanır. Bulunan ortalama değer, ıskonto oranı olarak kullanılır.

55

Kârlılık endeksi Kârlılık endeksi = Nakit gelirlerin bugünkü değeri / Nakit giderlerin bugünkü değeri Kârlılık endeksi; projenin kârlılığının bir ölçüsüdür ve projeleri maliyetleri ile beklenen ekonomik ömürlerine göre sıralamada kullanılabilir.

56

İç verim oranı İç verim oranı; nakit giderlerin güncel değerini, nakit gelirlerin güncel değerine tam olarak eşitleyen ıskonto oranıdır. İç verim oranında net güncel değer sıfırdır. Bu ölçüte göre bir yatırım kararının verilebilmesi için iç verim oranının; varsayılan en düşük ıskonto oranından büyük olması gerekir. Alternatif yatırımlar arasında yapılacak seçimde ise, iç verim oranı en büyük olan projeye öncelik verilir.

Benzer bir sunumlar

MALİYETİ>")