Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

BÖLÜM 7 HİSSE SENEDİ VE TAHVİL DEĞERLEMESİ RİSK VE GETİRİ ANALİZİ

BNKA 502 FİNANSAL YÖNETİM BÖLÜM 7 HİSSE SENEDİ VE TAHVİL DEĞERLEMESİ RİSK VE GETİRİ ANALİZİ

2

Varlıkların Değerlendirilmesi

Finansal yönetici için hisse senetleri ve tahvillerin nasıl değerlendiğini , niçin fiyatlarının düşüp arttığını bilemek önemlidir. Yatırım kararları yatırımcıların bekledikleri getiri oranına bağlı olarak alınır. Bu sebeple finansal yönetici, risk_beklenen getiri oranı ve menkul değer fiyatları arasındaki ilişkiyi ve birbirleriyle etkileşimini iyi bilmek durumundadır. Bir şeyin kıymeti onun gelecekte sağlayacağı nakit akımlarının beklenen değeriyle açıklanabilir. Bu prensip menkul değerler için de geçerlidir ve gelecekte sağlayacakları nakit akımları ve beklenen getiri oranları büyük önem taşımaktadır.

3

1.VARLIKLARIN DEĞERLEMESİ

Genel olarak bir varlığın değeri herhangi bir aktif varlığın değeri sahibinin, aktifin hayatı boyunca elde etmeyi beklediği faydalara bağlıdır. Finasal varlıkların değeri de, elde tutma süresince sağlayacağı nakdi hasılatlara bağlıdır. Bu hasılatlar, faiz,temettü gelirleri, aktif varlık satıldığında ve tahvilin vadesinde elde edilecek anaparadan oluşur. Aktif varlığın değerini belirlemenin bir yolu da elde etme süresince sağlanacak net nakit girişlerinin beklenen getiri oranı ile iskonto edilmesidir ve gelirlerin KAPİTALİZASYONU olarak adlandırılır.

4

VARLIKLARIN PAZAR DEĞERİ VE PAZAR DENGESİ

Varlığın riski arttıkça yatırımcının gertiri oranı da artmaktadır. Ayrıca finansal varlığın değeri potansiyel alıcı ve satıcıların davranışlarına ve düşüncelerine göre de değişmektedir. Finansal varlığın piyasa değeri de diğer ürünler gibi bu mala pazarda olan arz ve talebe göre belirlenmektedir. Bir varlğın defter ve piyasa değeri birbirinden farklıdır. Defter değeri, satın alma maliyeti eski birikmiş amortismanlar ile bulunur. Piyasa değeri ise gelecekte sağlayacağı nakit akımlarına ve kullanılan iskonto oranına bağlıdır.

5

TAHVİL NEDİR? Anonim şirketlerin uzun vadeli borç bulmak için ihraç etmiş oldukları borç senetleridir yani finansal varlıklardır. Tahvil sözleşmesiyle şirket, kendisine kredi verenlere (tahvil sahiplerine) her yıl belirli bir faiz ödemeyi ve vadesinde de anaparayı iade etmeyi taahüt eder. Tahvil sahibi, tahvili çıkaran kuruluşun uzun vadeli alacaklısıdır. Tahvil sahibi, şirketin aktifi üzerinde alacağından başka hiçbir hakka sahip değildir. Şirketin yönetimine katılamaz. Tahvil sahipleri alacaklarını aldıktan sonra şirketin malvarlığı üzerinde hiçbir hak iddia edemezler. Şirketin brüt karından, önce tahvil sahiplerinin faizleri ödenir.

her yıl belirli bir faiz ödemeyi ve vadesinde de anaparayı iade etmeyi taahüt eder. Tahvil sahibi, tahvili çıkaran kuruluşun uzun vadeli alacaklısıdır. Tahvil sahibi, şirketin aktifi üzerinde alacağından başka hiçbir hakka sahip değildir. Şirketin yönetimine katılamaz. Tahvil sahipleri alacaklarını aldıktan sonra şirketin malvarlığı üzerinde hiçbir hak iddia edemezler. Şirketin brüt karından, önce tahvil sahiplerinin faizleri ödenir.")

6

TAHVİL ÇEŞİTLERİ Normal Tahviller Süresiz Tahviller

Kuponsuz İskontolu Tahviller Hisse Senedine Değiştirilebilir Tahviller Hisse senedi Alma Hakkı(warrant) veren tahviller Teminatlı (İpotekli) Tahviller Şirket Karına katılma hakkı veren tahviller İndeksli tahviller Geri Çağrılabilir Tahviller İkramiyeli Tahviller Dövize altına indeksli tahviller

veren tahviller. Teminatlı (İpotekli) Tahviller. Şirket Karına katılma hakkı veren tahviller. İndeksli tahviller. Geri Çağrılabilir Tahviller. İkramiyeli Tahviller. Dövize altına indeksli tahviller.")

7

TAHVİL DERECELEMESİ Borçluluğu temsil eden sermaye piyasası araçlarının anapara, faiz ve benzeri yükümlülüklerinin vadelerinde karşılanabilme riskinin derecelendirme kuruluşları tarafından değerlendirilmesi ve sınıflandırılmasıdır.

8

TAHVİL DERECELEMESİ

9

GENEL DEĞERLEME MODELİ

Analistler ve yatırımcılar, yatırımların, varlıkların ve işletmenin değerini belirlemek için genel değerleme modelini kullanırlar. Bu model, iskonto edilmiş nakit akışları modeli olarak bilinir. İskonto edilmiş nakit akışları modeli, gelecekte beklenen nakit akışlarının bugünkü değerleri toplamını alarak varlıkları değerlendirir İskonto oranı yatırımcının tahmin ettiği getiri oranıdır ve yatırımın riskinin bir fonksiyonudur. Menkul kıymetlerin riski arttıkça beklenen getiri oranı da artar.

10

GENEL DEĞERLEME MODELİ

11

TAHVİL DEĞERLEMESİ

12

TAHVİL DEĞERLEMESİ Eğer tahvilden beklenen getiri oranı, tahvilin kupon faiz oranına eşit olduğunda tahvilin piyasa değeri ile nominal değeri birbirine eşit olur. Uygulamada genelde tahvilden beklenen getiri oranı ve kupon faiz oranı birbirinden farklıdır. Bunun nedeni: Ekonomik koşullardaki değişimlerden dolayı, uzun vadeli fonların maliyeti değişebilir. Firmanın riski değişebilir. Uzun vadeli fonların maliyetindeki ve işletmenin riskindeki artış, beklenen getiri oranını artırırken, bu faktörlerdeki düşüşler beklenen getiri oranını düşürür.

13

TAHVİL DEĞERLEMESİ Beklenen getiri oranı , kupon faiz oranından fazla olduğunda tahvilin piyasa değeri (B0), nominal değerinin altına düşer. Bu durumda tahvil iskontolu satılmıştır. Beklenen getiri oranı, kupon faiz oranının altına düştüğünde, tahvilin piyasa değeri nominal değerinin üzerine çıkar. Bu durumda tahvil primli satılmıştır.

, nominal değerinin altına düşer. Bu durumda tahvil iskontolu satılmıştır. Beklenen getiri oranı, kupon faiz oranının altına düştüğünde, tahvilin piyasa değeri nominal değerinin üzerine çıkar. Bu durumda tahvil primli satılmıştır.")

14

VADEYE KADAR GETİRİ Yatırımcının tahvili belli bir fiyattan alıp, vade sonuna kadar beklemesi durumunda elde edeceği getiri oranıdır. Tahvilin piyasa değeri ile nominal değeri birbirine eşit olduğu zaman, vadeye kadar getiri oranı tahvilin kupon faiz oranına eşit olur. Vadeye kadar getiri oranı yatırımcının beklediği orana eşitse veya büyükse o tahvil satın alınmalıdır.

15

VADEYE KADAR GETİRİ

16

SÜRESİZ TAHVİLLERİN DEĞERLEMESİ

P0 =R(CF) k P0=tahvilin değeri R= tahvilin ödemesi K= faiz oranı

k. P0=tahvilin değeri. R= tahvilin ödemesi. K= faiz oranı.")

17

HİSSE SENEDİ DEĞERLEMESİ

Hisse senedi sahipleri, hisse senedini elde tuttuğu dönem içerisinde kar payı elde etmeyi ve hisse senedinin fiyatının artmasını, en azından düşmemesini ister. Yatırımcılar, hisse senetlerinin piyasa değerinin , gerçek değerinin altında olduklarına inanıyorlarsa yatırım yaparlar. Hisse senedinin gerçek değeri piyasa fiyatından daha düşük olduğunda satışa geçerler.

18

Hisse Senedi Fiyatının Değişmesinin Sebepleri

Birinci sebebi İşletmenin finansal görünümü. Eğer işletmenin satışları ve buna bağlı olarak gelirleri sağlıklı artıyorsa, yatırımcılar o işletmenin hisse senetlerine daha fazla fiyat ödemeye razı olacaklardır. İkinci sebebi ise hisse senedi piyasasının durumu ile ilgilidir. Piyasa yükseliş dönemindeyse, hisse senedi fiyatları da artacaktır. Piyasa düşüş dönemindeyse, bir çok hisse senedinin fiyatı da düşecektir.

19

İmtiyazlı Hisse Senetlerinin Değerlemesi

20

Bir- dönem Temettü Değerleme Modeli

21

Örnek 7.11 Farz edelim ki Hasköy A.Ş hisse senedi için lira temettü ödeyecek ve bir dönem sonra liraya satılabilecektir. Eğer yatırımcı bu yatırımından ve %25 getiri beklerse, yatırımcı için bu hisse senedinin bugünkü değeri ne olacaktır?

22

Cevap 7.11 Po= (1+0.25) (1+0.25) =

(1+0.25) = 72.00")

23

n- Dönem Temettü Değerleme Modeli

24

Örnek 7.12 Farz edelim ki yukarıda yer alan Hasköy A.Ş`nin hisse senedine yatırım yaptınızç İlk yıl lira ve sonraki yıllar sıra ile lira temettü almayı ve hisse senedini beşinci yılın sonunda liraya satmayı düşürmektesiniz. Bu yatırımdan en az %25 getiri beklediğinize göre şu anda bu hisse senedinin size değeri nedir?

25

Örnek 7.13 Aktolga A.Ş`nin hisse senetlerinin pazara fiyatı liradır. Şirket 10 yıl temettü dağıtmayacağını ve ondan sonra sabit olarak lira/yıl temettü dağıtılmaya devam edeceğini ilan etmiştir. Siz bu hisse senetleri üzerine 7 yıllık bir yatırım yapmayı düşünmektesiniz ve bu yatırımınızdan %28 getiri beklemektesiniz. Yedi yıl sonra hisse senetlerinin Pazar değerinin 150 lira olacağını tahmin etmektesiniz. Böyle bir yatırım yapar mısınız? Böyle bir yatırımı yapabilmeniz için hisse senetlerinin 7 yıl sonraki satış fiyatı ne olmalıdır? Gelecekteki temettülerin sizing kararınıza bir etkisi olacak mıdır?

26

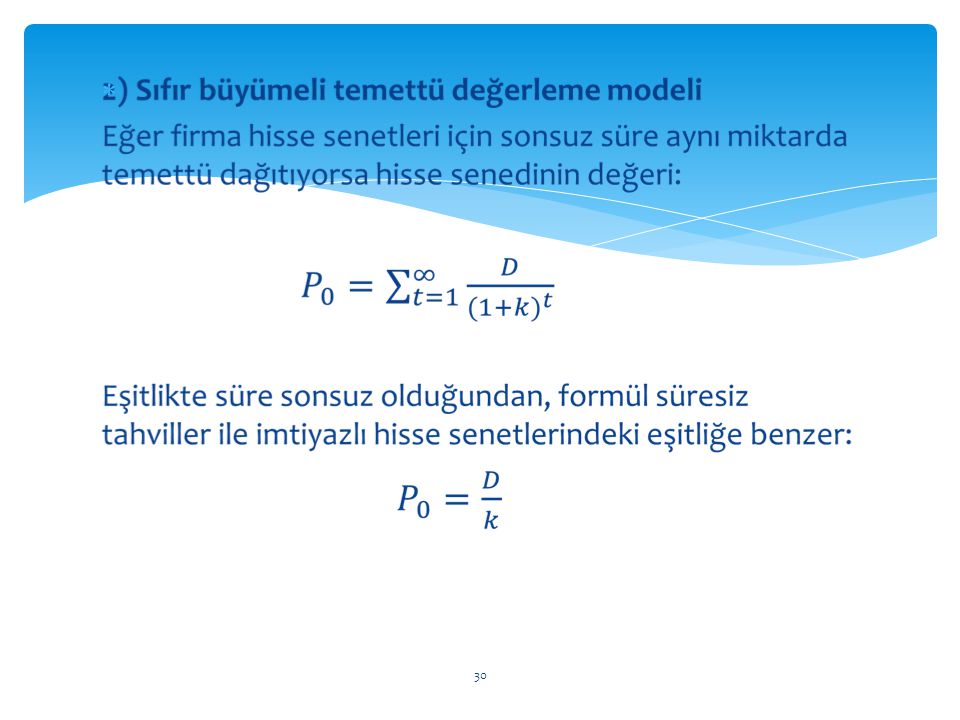

HİSSE SENETLERİNİN DEĞERLEMESİ İÇİN BÜYÜME MODELLERİ

27

Örnek 7.14 Kurtuluş A.Ş. bu yıl lira hisse senedi başına temettü dağıtmıştır ve gelecek yıllar temettü büyüme oranının %10 olacağını ilan etmiştir. Yatırımcı Zeki Tan bu şirketin hisse senetlerine 100,000 liralık yatırım yapmak istemektedir ve bu yatırımdan beklediği minimum getiri oranı %25 dir. Bu durumda şirketin hisse senetlerinin yatırımcı Zeki Tan için değeri ne olacaktır ?

28

Örnek 7.15 Zoroğlu A.Ş. geçen yıl lira hisse senedi başına temettü dağıtılmıştır ve senedin pazar fiyatı liradır. Şirket her yıl temettüleri %5 artıracağını ilan etmiştir ve bu politikayı uygulamaktadır. Yatırımcı Mehmet Mes bu şirketin hisse senetlerine yatırım yapmak isterse bekleyebileceği getiri oranı k ne olacaktır?

29

Örnek 7.16 Mutşu A.Ş. hisse senetleri için her yıl lira temettü ödeyeceğini açıklamıştır. Bu şirkete yatırım yapmak isteyen ve beklediği getiri oranı %20 olan bir yatırımcı için hisse senedinin değeri nedir? Senedin pazar fiyatı lira ve lira olursa ne düşünürsünüz?

32

Örnek 7.17 Memor Makine A.Ş. Birinci yıl 23, ikinci yıl 25, üçüncü yıl 32 lira temettü dağıttıktan sonra gelecek yıllar temettü miktarlarını %10 oranında artırarak devam edecektir. Yatırımcı Hasan Bal bu şirketin hisse senetlerine liralık yatırım yapmak ve %30 getiri sağlamak istemektedir. Hisse senedinin Bal için değeri nedir?32

Benzer bir sunumlar

MALİYETİ>")