Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ERZİNCAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

ANALİTİK BÜTÇE

2

BÜTÇE 5018 SAYILI KANUNDA BÜTÇE:

BELİRLİ BİR DÖNEMDEKİ GELİR VE GİDER TAHMİNLERİ İLE BUNLARIN UYGULANMASINA İLİŞKİN HUSUSLARI GÖSTEREN VE USULÜNE UYGUN OLARAK YÜRÜRLÜĞE KONULAN BELGE,

3

BÜTÇE TÜRLERİ GENEL YÖNETİM SOS. GÜV. KUR BÜTÇESİ

MERKEZİ YÖNETİM BÜTÇESİ MAHALLİ İDARELER BÜTÇESİ GENEL BÜTÇE BELEDİYE BÜTÇESİ İL ÖZEL İD. BÜT. ÖZEL BÜTÇE MAH. İD. BİRLİK B. DÜZ. VE DEN K. B

4

DEVLET FAALİYETLERİNİN ;

BÜTÇE KODLAMASI NEDİR ? DEVLET FAALİYETLERİNİN ; KURUMSAL, FONKSİYONEL, EKONOMİK SINIFLANDIRMASIDIR.

5

ANALİTİK BÜTÇE SINIFLANDIRMASININ YAPISI

HARCAMA VE BORÇ VERMENİN KODLAMASI * KURUMSAL KODLAMA * FONKSİYONEL KODLAMA * FİNANSMAN TİPİ KODLAMA * EKONOMİK KODLAMA

6

ANALİTİK BÜTÇE SINIFLANDIRMA SİSTEMATİĞİ

KURUMSAL SINIFLANDIRMADA, BÜTÇE SİSTEMİ İÇİNDE YERALAN İDARİ YAPI TEMEL ALINMIŞTIR. FONKSİYONEL VE EKONOMİK SINIFLANDIRMADA; GFS STANDARTLARI BENİMSENMİŞTİR.(GFS, EKONOMİK ANALİZ YAPMAK AMACIYLA DEVLETİN NAKİT ALINDILARINI VE ÖDEMELERİNİ (MUAMELELERİNİ) KAYIT EDEN ULUSLARARASI KABUL EDİLMİŞ BİR SİSTEMDİR. FİNANSMAN TİPİ SINIFLANDIRMA İSE, MALİ MEVZUATIMIZ GEREĞİ GELİŞTİRİLMİŞTİR.

KAYIT EDEN ULUSLARARASI KABUL EDİLMİŞ BİR SİSTEMDİR. FİNANSMAN TİPİ SINIFLANDIRMA İSE, MALİ MEVZUATIMIZ GEREĞİ GELİŞTİRİLMİŞTİR.")

7

KURUMSAL SINIFLANDIRMANIN TEMELLERİ

KURUMSAL SINIFLANDIRMA, SİYASİ VE İDARİ SORUMLULUĞUN BELİRLENMESİNİ VE PERFORMANS SORUMLULARININ TESBİTİNİ HEDEFLEMEKTEDİR. AYNI ANAYASAL OTORİTEYE TAHSİS EDİLEN KAYNAKLARIN AYNI KODDA YER ALMASI BENİMSENMİŞ OLUP, BÜTÇE TÜRLERİ İTİBARIYLA GRUPLANDIRMA BUNUN İSTİSNASIDIR. SİYASİ YA DA BÜROKRATİK OLARAK YÖNETİM YETKİSİ KURUMSAL SINIFLANDIRMANIN TEMEL KRİTERİ KABUL EDİLMİŞTİR.

8

KURUMSAL SINIFLANDIRMANIN GENEL AÇIKLAMALARI

DÖRT DÜZEYLİ VE SEKİZ HANELİ BİR KODLAMA BENİMSENMİŞTİR. BİRİNCİ DÜZEY, BAKANLIKLAR İLE ANAYASAL OLARAK EŞDEĞER KURUMLARI VE BÜTÇE TÜRLERİNİ BELİRLEMEKTEDİR. İKİNCİ DÜZEY, BİRİNCİ DÜZEYDE TANIMLANAN YÖNETİCİLERE KARŞI DOĞRUDAN SORUMLU BİRİMLER İLE BÜTÇE TÜRLERİ KAPSAMINDA YER ALAN KURUMLARI İFADE ETMEKTEDİR. ÜÇÜNCÜ DÜZEY KODLAR, ANA HİZMET BİRİMLERİ GİBİ İKİNCİ DÜZEYE BAĞLI BİRİMLERİ KAPSAR. DÖRDÜNCÜ DÜZEY KODLAR, DESTEK VE LOJİSTİK BİRİMLERİ İLE POLİTİKALARI UYGULAYAN BİRİMLERİ TANIMLAR.

9

BÜTÇE KODLARININ GENEL GÖRÜNÜMÜ

10

FONKSİYONEL SINIFLANDIRMA

FONKSİYONEL SINIFLANDIRMA DEVLET FAALİYETİNİN TÜRÜNÜ GÖSTERMEK ÜZERE TASARLANMIŞTIR. DÖRT DÜZEYLİ VE ALTI HANELİ KOD GRUBUNDAN OLUŞMAKTADIR. BİRİNCİ DÜZEY, DEVLET FAALİYETLERİNİ 10 ANA FONKSİYONA AYIRMAKTADIR. ANA FONKSİYONLAR, İKİNCİ DÜZEYDE PROGRAMLARA BÖLÜNMEKTEDİR. ÜÇÜNCÜ DÜZEY KODLAR İSE NİHAİ HİZMETLERİ GÖSTERMEKTEDİR. DÖRDÜNCÜ DÜZEY AÇILARAK MUHTEMEL İHTİYAÇLAR İÇİN BOŞ BIRAKILMIŞTIR.

11

HARCAMANIN FONKSİYONEL SINIFLAMASI

GENEL KAMU HİZMETLERİ YASAMA, DIŞİŞLERİ, DIŞ EKONOMİK YARDIMLAR, GENEL HİZMETLER, BORÇ YÖNETİMİ, TEMEL ARAŞTIRMALAR. SAVUNMA HİZMETLERİ ASKERİ VE SİVİL SAVUNMA İDARESİ İLE DIŞ ASKERİ YARDIMLAR . (HASTANELER VE OKULLAR HARİÇ) KAMU DÜZENİ VE GÜVENLİK ASAYİŞ, İTFAİYE, YARGI, CEZAEVİ HİZMETLERİ. (HASTANELER , OKULLAR VE SİVİL SAVUNMA HARİÇ) EKONOMİK İŞLER VE HİZM. TİCARİ VE SINAİ FAALİYETLERİN DÜZENLENMESİ VE SÜRDÜRÜLMESİNE İLİŞKİN KAMU HİZMETLERİ. ÇEVRE KORUMA HİZMETLERİ ATIK YÖNETİMİ, KİRLİLİĞİN AZALTILMASI VE DOĞAL ORTAMIN KORUNMASI. İSKAN VE TOPLUM REFAHI HİZ. KİŞİ VE AİLELERİN İSKANI İLE TEMEL İHTİYAÇLARA YÖNELİK HİZMETLER. (OTOYOLLAR VE SULAMA SİSTEMLERİ HARİÇ) SAĞLIK HİZMETLERİ BİREYSEL VE TOPLUMSAL SAĞLIK HİZMETLERİ VE YAYGIN SAĞLIK EĞİTİMİ (ASKERİ SAHRA HASTANELERİ HARİÇ) DİNLENME KÜLTÜR VE DİN HİZMETLERİ BİREYSEL VE TOPLUMSAL MORAL HİZMETLERİ (GENEL NİTELİKLİ EĞİTİM PROGRAMLARI HARİÇ) EĞİTİM HİZMETLERİ ÖRGÜN VE YAYGIN EĞİTİM HİZMETLERİ (HİZMET İÇİ EĞİTİM HARİÇ.) SOSYAL GÜVENLİK VE SOSYAL YARDIM HİZMETLERİ GENEL OLARAK SOSYAL GÜVENLİK HİZMETLERİ İLE SOSYAL YARDIM PROĞRAMLARI (AİLE PLANLAMASI HARİÇ.)

KAMU DÜZENİ VE GÜVENLİK. ASAYİŞ, İTFAİYE, YARGI, CEZAEVİ HİZMETLERİ. (HASTANELER , OKULLAR VE SİVİL SAVUNMA HARİÇ) EKONOMİK İŞLER VE HİZM. TİCARİ VE SINAİ FAALİYETLERİN DÜZENLENMESİ VE SÜRDÜRÜLMESİNE İLİŞKİN KAMU HİZMETLERİ. ÇEVRE KORUMA HİZMETLERİ. ATIK YÖNETİMİ, KİRLİLİĞİN AZALTILMASI VE DOĞAL ORTAMIN KORUNMASI. İSKAN VE TOPLUM REFAHI HİZ. KİŞİ VE AİLELERİN İSKANI İLE TEMEL İHTİYAÇLARA YÖNELİK HİZMETLER. (OTOYOLLAR VE SULAMA SİSTEMLERİ HARİÇ) SAĞLIK HİZMETLERİ. BİREYSEL VE TOPLUMSAL SAĞLIK HİZMETLERİ VE YAYGIN SAĞLIK EĞİTİMİ. (ASKERİ SAHRA HASTANELERİ HARİÇ) DİNLENME KÜLTÜR VE DİN HİZMETLERİ. BİREYSEL VE TOPLUMSAL MORAL HİZMETLERİ. (GENEL NİTELİKLİ EĞİTİM PROGRAMLARI HARİÇ) EĞİTİM HİZMETLERİ. ÖRGÜN VE YAYGIN EĞİTİM HİZMETLERİ. (HİZMET İÇİ EĞİTİM HARİÇ.) SOSYAL GÜVENLİK VE SOSYAL YARDIM HİZMETLERİ. GENEL OLARAK SOSYAL GÜVENLİK HİZMETLERİ İLE SOSYAL YARDIM PROĞRAMLARI (AİLE PLANLAMASI HARİÇ.)")

12

BÜTÇE KODLARININ GENEL GÖRÜNÜMÜ

13

EKONOMİK KODLAR EKONOMİK SINIFLANDIRMA DEVLET FAALİYETLERİNİN, MİLLİ EKONOMİ ÜZERİNDEKİ ETKİLERİNE GÖRE GRUPLANMASIYLA OLUŞTURULMUŞTUR. DEVLET FAALİYETLERİNİN, MİLLİ GELİR VE PİYASA EKONOMİSİ ÜZERİNDEKİ ETKİLERİNİN ÖLÇÜLMESİNİ AMAÇLAR. ALTI HANELİ VE DÖRT DÜZEYLİ KOD GRUBUNDAN OLUŞUR. BÜTÇE POLİTİKALARININ SEÇİCİ BİR ŞEKİLDE UYGULAMASINI SAĞLAR.

14

SINIFLAMA KRİTERLERİ CARİ CARİ TRANSFER SERMAYE SERMAYE TRANSFERİ

BÜTÇE KANUNLARI İLE BELİRLENMİŞ ASGARİ DEĞERİ AŞMAYAN MAL VE HİZMET KARŞILIKLARI. KİRA GELİRLERİ CARİ BORÇ FAİZİ ÖDEMELERİ CARİ TRANSFER CARİ NİTELİKLİ MAL VE HİZMETLERİN FİNANSMANI AMACIYLA YAPILAN KARŞILIKSIZ İŞLEMLERDİR VERGİ GELİRLERİ BURSLAR SERMAYE BÜTÇE KANUNLARI İLE BELİRLENMİŞ ASGARİ DEĞERİ AŞAN MAL VE HİZMET KARŞILIKLARI. GAYRİMENKUL SATIŞI BİNA YAPIMI SERMAYE TRANSFERİ SERMAYE NİTELİKLİ MAL VE HİZMETLERİN FİNANSMANI AMACIYLA YAPILAN KARŞILIKSIZ İŞLEMLERDİR BİNA AMAÇLI BAĞIŞ DEPREM KONUTLARI BORÇ VERME / GERİ ÖDEME KAMUSAL BİR AMAÇLA VE BİR MALİ HAKKA YA DA TAAHHÜDE DAYALI OLARAK YAPILAN İŞLEMLERDİR. KONUT KREDİLERİ KREDİ TAHSİLATLARI

16

HARCAMANIN EKONOMİK SINIFLAMASI

BORDROYA DAYALI OLARAK KAMU PERSONELİNE YAPILAN ÖDEMELERİ. (TEDAVİ ÖDEMELERİ VE AYNİ ÖDEMELER HARİÇ) PERSONEL GİDERLERİ DEVLETİN İŞVEREN SIFATIYLA ÖDEDİĞİ SOSYAL GÜVENLİK KATKI PAYLARI. (PERSONELDEN KESİLEN PRİMLER HARİÇ) DEVLET PRİMİ GİDERLERİ MAL VE HİZMET ALIMLARI FATURALI OLARAK TESLİM ALINAN MAL VE HİZMET BEDELLERİ. (SABİT SERMAYE EDİNİMİ GİDERLERİ HARİÇ) DEVLET BORÇLARINA İLİŞKİN FAİZ ÖDEMELERİ (ÖDENEN KOMİSYON VE İHRAÇ GİDERLERİ HARİÇ) FAİZ GİDERLERİ SERMAYE BİRİKİMİ HEDEFLEMEYEN KARŞILIKSIZ ÖDEMELER (DEVLET BORÇ FAİZLERİ HARİÇ) CARİ TRANSFERLER DEVLET MALVARLIĞINI ARTIRAN ÖDEMELERDİR (SAVUNMA VE STOK ALIMLARI HARİÇ) SERMAYE GİDERLERİ BÜTÇE DIŞINA SERMAYE BİRİKİMİ AMAÇLAYAN ÖDEMELER (KİT SERMAYE İŞTİRAKLERİ HARİÇ) SERMAYE TRANSFERLERİ BİR MALİ VARLIK KARŞILIĞINDA YAPILAN ÖDEMELERDİR (GÖREV ZARARLARI HARİÇ) BORÇ VERME BÜTÇEDE ÖNGÖRÜLMEYEN HİZMET KARŞILIKLARI (YALNIZCA MALİYE BÜTÇESİNDE YER ALIR.) YEDEK ÖDENEKLER

PERSONEL GİDERLERİ. DEVLETİN İŞVEREN SIFATIYLA ÖDEDİĞİ SOSYAL GÜVENLİK KATKI PAYLARI. (PERSONELDEN KESİLEN PRİMLER HARİÇ) DEVLET PRİMİ GİDERLERİ. MAL VE HİZMET ALIMLARI. FATURALI OLARAK TESLİM ALINAN MAL VE HİZMET BEDELLERİ. (SABİT SERMAYE EDİNİMİ GİDERLERİ HARİÇ) DEVLET BORÇLARINA İLİŞKİN FAİZ ÖDEMELERİ. (ÖDENEN KOMİSYON VE İHRAÇ GİDERLERİ HARİÇ) FAİZ GİDERLERİ. SERMAYE BİRİKİMİ HEDEFLEMEYEN KARŞILIKSIZ ÖDEMELER (DEVLET BORÇ FAİZLERİ HARİÇ) CARİ TRANSFERLER. DEVLET MALVARLIĞINI ARTIRAN ÖDEMELERDİR. (SAVUNMA VE STOK ALIMLARI HARİÇ) SERMAYE GİDERLERİ. BÜTÇE DIŞINA SERMAYE BİRİKİMİ AMAÇLAYAN ÖDEMELER. (KİT SERMAYE İŞTİRAKLERİ HARİÇ) SERMAYE TRANSFERLERİ. BİR MALİ VARLIK KARŞILIĞINDA YAPILAN ÖDEMELERDİR. (GÖREV ZARARLARI HARİÇ) BORÇ VERME. BÜTÇEDE ÖNGÖRÜLMEYEN HİZMET KARŞILIKLARI. (YALNIZCA MALİYE BÜTÇESİNDE YER ALIR.) YEDEK ÖDENEKLER.")

17

BÜTÇELEME ANLAYIŞI AYRILABİLEN VE İZLENMESİ ANLAMLI OLAN BÜTÜN MALİYETLER AYRI TERTİPLERDE BÜTÇELENMELİDİR. GEÇEN YILDAN KALAN VE ÖDENEMEYEN TUTARLAR, CARİ YIL BÜTÇESİNİN İLGİLİ TERTİPLERİNDEN ÖDENECEKTİR. RED VE İADELER İÇİN BÜTÇELERDE YENİ ÖDENEK TERTİPLERİ AÇILMAYACAK, İADESİ GEREKEN TUTARLAR GELİRLERDEN DÜŞME ŞEKLİNDE MUHASEBE SİSTEMİNDEN YAPILACAKTIR.

18

BÜTÇE İLE İLGİLİ TANIMLAR

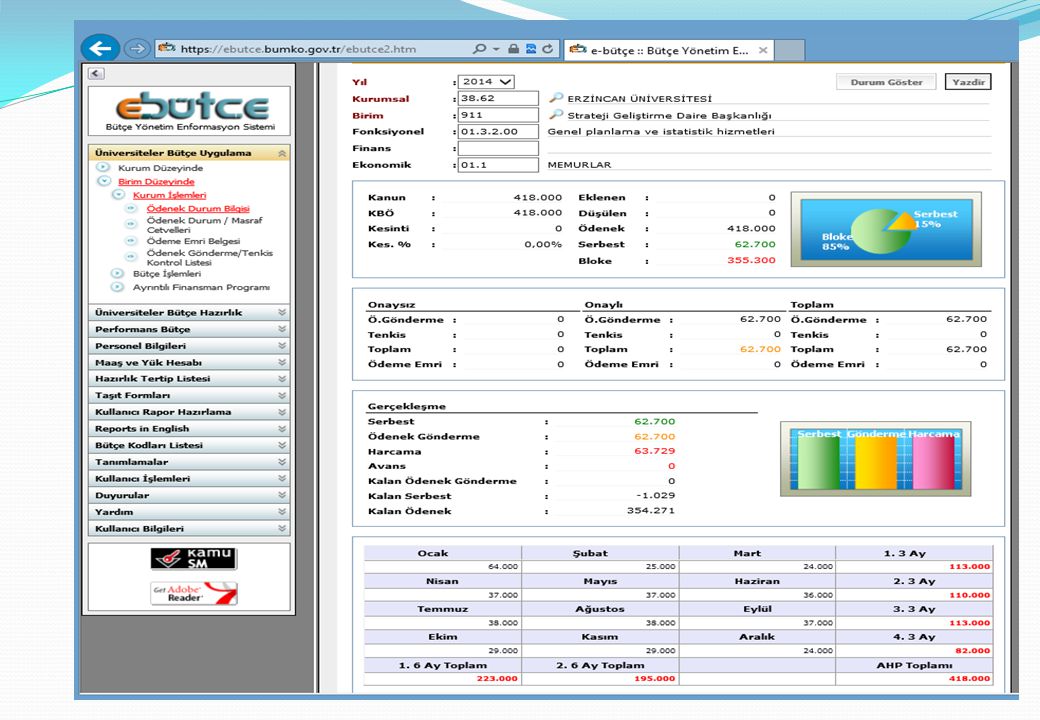

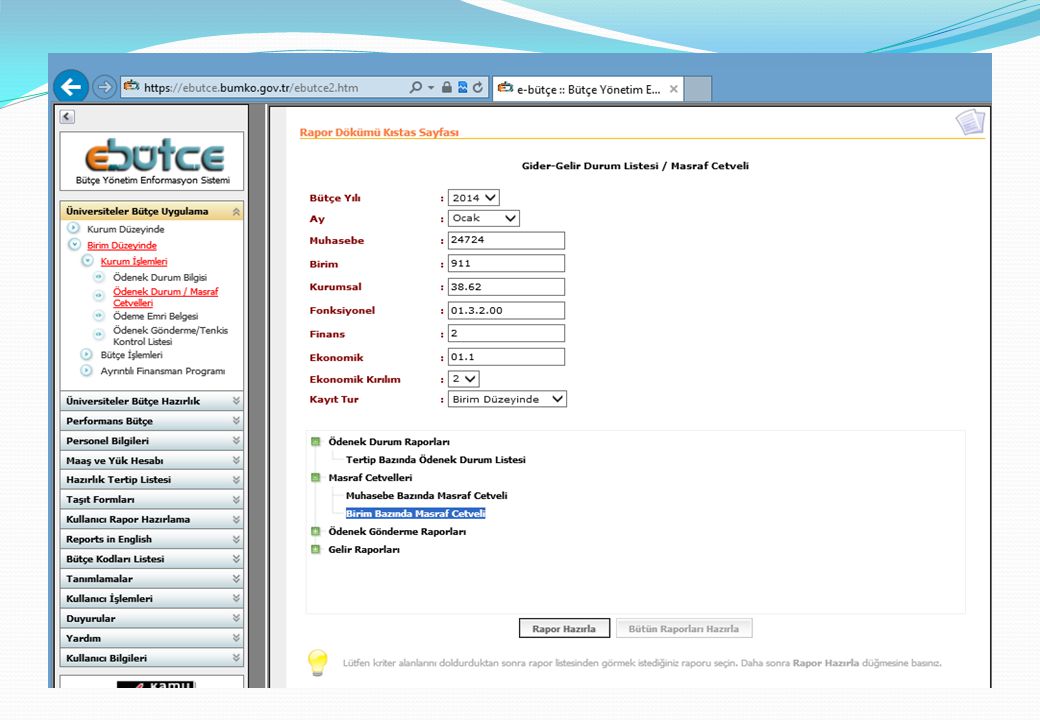

Ayrıntılı Finansman Programı (AFP): 5018 sayılı Kanuna ekli (II), (III) ve (IV) sayılı cetvellerde yer alan idareler tarafından kullanılan ve içeriğinde giderin (ekonomik sınıflandırmanın ikinci düzeyinde), gelirin ve net finansmanın aylar itibariyle gerçekleşme hedefini gösteren programı, Bloke ödenek: Bütçe ödeneklerinin AHP, AFP veya revize işlemleriyle aylara dağıtılmayan kısmını, Revize işlemi: AHP (İcmal) ve AFP’nin gelir, gider ile net finansman programında, yıl içinde yapılacak her türlü değişiklik işlemini,

: 5018 sayılı Kanuna ekli (II), (III) ve (IV) sayılı cetvellerde yer alan idareler tarafından kullanılan ve içeriğinde giderin (ekonomik sınıflandırmanın ikinci düzeyinde), gelirin ve net finansmanın aylar itibariyle gerçekleşme hedefini gösteren programı, Bloke ödenek: Bütçe ödeneklerinin AHP, AFP veya revize işlemleriyle aylara dağıtılmayan kısmını, Revize işlemi: AHP (İcmal) ve AFP’nin gelir, gider ile net finansman programında, yıl içinde yapılacak her türlü değişiklik işlemini,")

19

Serbest bırakma işlemi: AHP ve AFP yürürlüğe girmeden önceki dönemde ve aylık harcamalarla ilgili genelgelerle düzenlenen harcama izinlerinin yetersiz kaldığı durumlarda ödenek kullanımına izin veren işlemi, Aktarma: Belli bir tertibe tahsis edilmiş olan ödeneğin, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, yılı bütçe kanunu ve diğer kanun hükümlerine dayanılarak, bir tertipten düşülüp başka bir tertibe eklenmesi işlemini, Gelirli ödenek kaydı: 5565 sayılı Kanunun 11 inci maddesinin 4 üncü fıkrası gereğince kaydedilecek gelirler ile bağış ve yardım karşılığı olarak kaydedilmiş olan gelirlerin, bütçe ile ilişkisinin kurulması ve kullanımına imkan sağlanması amacıyla mevcut veya yeni açılacak tertiplere yapılan ödenek kaydı işlemlerini, Gelir fazlası karşılığı ödenek kaydı: Özel bütçeli idareler ile düzenleyici ve denetleyici kurumların (B) işaretli cetvellerinde öngörülmeyen veya belirtilen tahmini tutarların üzerinde gerçekleşen gelirler karşılığı olarak mevcut veya yeni açılacak tertiplere yapılacak ödenek kaydı işlemlerini ifade etmektedir.

işaretli cetvellerinde öngörülmeyen veya belirtilen tahmini tutarların üzerinde gerçekleşen gelirler karşılığı olarak mevcut veya yeni açılacak tertiplere yapılacak ödenek kaydı işlemlerini ifade etmektedir.")

20

Yükseköğretim kurumlarında rektörlük altındaki “Özel Kalem”de; rektör, rektör yardımcıları ve üniversite senatosunun maliyetleri ile araştırma projeleri; genel sekreterlik altındaki “Özel Kalem”de ise, genel sekreter, genel sekreter yardımcıları ile genel idare kurulu maliyetleri izlenecektir.. Yükseköğretim kurumlarında, öğrenci yemeğine ilişkin ödenekler Sağlık Kültür Spor DairesiBaşkanlığı altında ( ) ekonomik kodunda, toplu projelerden; - Gayrimenkul sermaye üretim giderleri ve büyük onarımları, Yapı İşleri ve Teknik Daire Başkanlığı altında, - Makine-teçhizat ve bilgisayar alımı ile büyük onarımlar ise, İdari ve Mali İşler Dairesi Başkanlığı veya ilgili diğer yardımcı birimler altında, izlenecektir. Diğer projeler ise ilgili biriminde ve fonksiyonuna göre ayrı ayrı izlenecektir.

ekonomik kodunda, toplu projelerden; - Gayrimenkul sermaye üretim giderleri ve büyük onarımları, Yapı İşleri ve Teknik Daire Başkanlığı altında, - Makine-teçhizat ve bilgisayar alımı ile büyük onarımlar ise, İdari ve Mali İşler Dairesi Başkanlığı veya ilgili diğer yardımcı birimler altında, izlenecektir. Diğer projeler ise ilgili biriminde ve fonksiyonuna göre ayrı ayrı izlenecektir.")

21

Yükseköğretim kurumlarında ilgili mevzuatına göre belli amaçlarla kullanılması öngörülen öz gelirler ile bunlara ilişkin giderlerin bütçelenmesinde aşağıdaki esaslara uyulacaktır: sayılı Kanunun 7 nci maddesi gereğince elde edilen ikinci öğretim gelirleri “( ) İkinci öğretimden elde edilen gelirler” gelir kodunda, A cetvelinde giderin yapılacağı ilgili biriminde ve “( ) İkinci öğretim gelirleri ile yürütülecek hizmetler” fonksiyonunda sayılı Kanunun ek 26 ncı maddesi gereğince elde edilen gelirler “( ) Yaz okulu gelirleri”gelir kodunda, A cetvelinde giderin yapılacağı ilgili biriminde ve “( ) Yaz okulu gelirleri ile yürütülecek hizmetler” fonksiyonunda, sayılı Kanunun ek 27 nci maddesi gereğince elde edilen gelirler “( ) Tezsiz yüksek lisans gelirleri” gelir kodunda, A cetvelinde giderin yapılacağı ilgili biriminde ve “( ) Tezsiz yüksek lisans gelirleri ile yürütülecek hizmetler” fonksiyonunda,

İkinci öğretimden elde edilen gelirler gelir kodunda, A cetvelinde giderin yapılacağı ilgili biriminde ve ( ) İkinci öğretim gelirleri ile yürütülecek hizmetler fonksiyonunda sayılı Kanunun ek 26 ncı maddesi gereğince elde edilen gelirler ( ) Yaz okulu gelirleri gelir kodunda, A cetvelinde giderin yapılacağı ilgili biriminde ve ( ) Yaz okulu gelirleri ile yürütülecek hizmetler fonksiyonunda, sayılı Kanunun ek 27 nci maddesi gereğince elde edilen gelirler ( ) Tezsiz yüksek lisans gelirleri gelir kodunda, A cetvelinde giderin yapılacağı ilgili biriminde ve ( ) Tezsiz yüksek. lisans gelirleri ile yürütülecek hizmetler fonksiyonunda,")

22

Sağlık Kültür ve Spor Dairesi Başkanlığı kurumsal kodu altında;

- Öğrencilere ilişkin giderleri hariç Başkanlığın faaliyetlerinin yürütülmesi bakımından zorunlu olan giderler fonksiyonunda, - Öğrencilerin beslenmesine ilişkin giderler fonksiyonunda, - Öğrencilerin barınmasına ilişkin giderler fonksiyonunda, - Öğrencilerin sağlığına ilişkin giderler fonksiyonunda, - Öğrencilerin kültür ve spor faaliyetlerine ilişkin giderler fonksiyonunda, - Diğer giderler, fonksiyonunda, ilgili ekonomik kodunda tertiplenecektir. Sosyal tesislerin tümü yukarıda belirtilen ilkeler çerçevesinde Sağlık Kültür ve Spor Dairesi Başkanlığı altında tertiplenecektir.

24

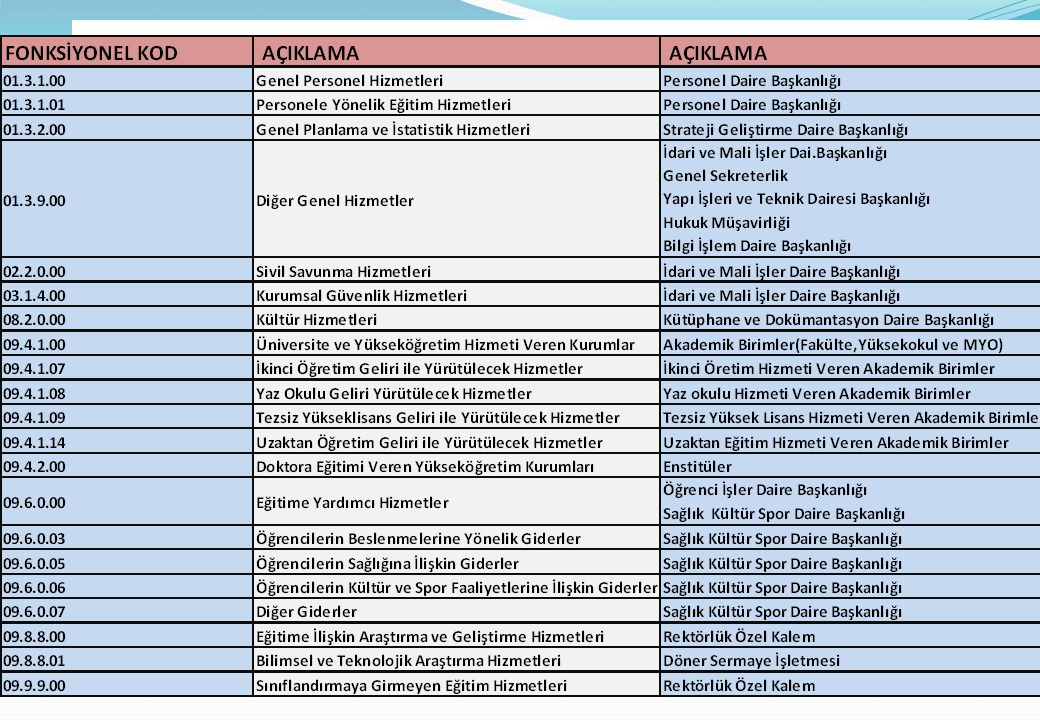

Personel DB. 01.3.1.00 Genel Personel Hizmetleri

Personele Yönelik Eğitim Hizmetleri

25

Strateji GDB. Genel Planlama ve İstatistik Hizmetleri

26

İMİD 03.1.4.00 Kurumsal Güvenlik Hizmetleri

Üniversite ve Yükseköğretim Hizmeti Veren Kurumlar İkinci Öğretim Gelirleri ile Yürütülecek Hizmetler Yaz Okulu Gelirleri ile Yürütülecek Hizmetler Diğer Genel Hizmetler

27

SKS 09.6.0.03 Öğrencilerin Beslenmesine İlişkin Giderler

Öğrencilerin Barınmasına İlişkin Giderler Öğrencilerin Sağlığına İlişkin Giderler Öğrencilerin Kültür ve Spor Faaliyetlerine İlişkin Giderler Diğer Giderler Eğitime Yardımcı Hizmetler

28

Öğrenci İşleri Eğitime Yardımcı Hizmetler

29

Kütüphane 08.2.0.00 Kültür Hizmetleri

Üniversite ve Yükseköğretim Hizmeti Veren Kurumlar

30

Yapı İşleri Üniversite ve Yükseköğretim Hizmeti Veren Kurumlar İkinci Öğretim Gelirleri ile Yürütülecek Hizmetler Yaz Okulu Gelirleri ile Yürütülecek Hizmetler Diğer Genel Hizmetler Diğer Giderler

31

Bilgi İşlem Üniversite ve Yükseköğretim Hizmeti Veren Kurumlar Diğer Genel Hizmetler

32

Hukuk Müşavirliği Diğer Genel Hizmetler

33

Genel Sekreterlik Diğer Genel Hizmetler

34

Enstitüler 09.4.2.00 Doktora Eğitimi Veren Yükseköğretim Hizmetleri

Tezsiz Yüksek Lisans Gelirleri ile Yürütülecek Hizmetler

35

Fakülte, YO,MYO Üniversite ve Yükseköğretim Hizmeti Veren Kurumlar İkinci Öğretim Gelirleri ile Yürütülecek Hizmetler Yaz Okulu Gelirleri ile Yürütülecek Hizmetler Uzaktan Öğretim Gelirleri ile Yürütülecek Hizmetler

36

Rektörlük 09.8.8.00 Eğitime İlişkin Araştırma ve Geliştirme Hizmetleri

Bilimsel ve Teknolojik Araştırma Hizmetleri Sınıflandırmaya Girmeyen Eğitim Hizmetleri

40

FAALİYET RAPORU Amaç ve kapsam

MADDE 1 – (1) Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler, sosyal güvenlik kurumları ile mahalli idarelerin faaliyet raporlarının hazırlanması, ilgili idarelere verilmesi, kamuoyuna açıklanması ve bu işlemlere ilişkin süreler ile diğer usul ve esasları belirlemek amacıyla hazırlanmıştır.

Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler, sosyal güvenlik kurumları ile mahalli idarelerin faaliyet raporlarının hazırlanması, ilgili idarelere verilmesi, kamuoyuna açıklanması ve bu işlemlere ilişkin süreler ile diğer usul ve esasları belirlemek amacıyla hazırlanmıştır.")

41

Dayanak MADDE 2 – (1) Bu Yönetmelik, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 41 inci maddesine dayanılarak hazırlanmıştır. Tanımlar MADDE 3 – (1) Bu Yönetmelikte geçen;

Bu Yönetmelik, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 41 inci maddesine dayanılarak hazırlanmıştır. Tanımlar. MADDE 3 – (1) Bu Yönetmelikte geçen;")

42

a) Bakanlık: Maliye Bakanlığını,

b) Faaliyet raporu: Birim ve idare faaliyet raporlarını, genel faaliyet raporunu ve mahalli idareler genel faaliyet raporunu, c) Genel bütçe kapsamındaki kamu idareleri: Kanuna ekli (I) sayılı cetvelde yer alan kamu idarelerini, ç) Harcama birimi: Kamu idaresi bütçesinde ödenek tahsis edilen ve harcama yetkisi bulunan birimi, d) Kanun: 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununu, e) Mahalli idare: Yetkileri belirli bir coğrafi alan ve hizmetlerle sınırlı olarak kamusal faaliyet gösteren belediye, il özel idaresi ile bunlara bağlı veya bunların kurdukları veya üye oldukları birlik ve idareleri, f) Mali yıl: Takvim yılını,

Faaliyet raporu: Birim ve idare faaliyet raporlarını, genel faaliyet raporunu ve mahalli idareler genel faaliyet raporunu, c) Genel bütçe kapsamındaki kamu idareleri: Kanuna ekli (I) sayılı cetvelde yer alan kamu idarelerini, ç) Harcama birimi: Kamu idaresi bütçesinde ödenek tahsis edilen ve harcama yetkisi bulunan birimi, d) Kanun: 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununu, e) Mahalli idare: Yetkileri belirli bir coğrafi alan ve hizmetlerle sınırlı olarak kamusal faaliyet gösteren belediye, il özel idaresi ile bunlara bağlı veya bunların kurdukları veya üye oldukları birlik ve idareleri, f) Mali yıl: Takvim yılını,")

43

g) Merkezi yönetim kapsamındaki kamu idareleri: Kanuna ekli (I), (II) ve (III) sayılı cetvellerde yer alan kamu idarelerini, ğ) Özel bütçeli idareler: Kanuna ekli (II) sayılı cetvelde yer alan kamu idarelerini, h) Performans esaslı bütçeleme rehberi: Kanunun 9 uncu maddesi uyarınca Bakanlıkça hazırlanan ve performans esaslı bütçelemeye ilişkin esas ve usuller ile standartları belirleyen rehberi, ı) Performans göstergesi: Kamu idarelerinin performans hedeflerine ulaşmak amacıyla yürüttükleri faaliyetlerin sonuçlarını ölçmek, izlemek ve değerlendirmek için kullanılan göstergeleri, i) Performans hedefi: Kamu idarelerinin stratejik hedeflerine ulaşmak için bir mali yılda gerçekleştirmeyi amaçladıkları performans seviyelerini gösteren hedefleri,

Özel bütçeli idareler: Kanuna ekli (II) sayılı cetvelde yer alan kamu idarelerini, h) Performans esaslı bütçeleme rehberi: Kanunun 9 uncu maddesi uyarınca Bakanlıkça hazırlanan ve performans esaslı bütçelemeye ilişkin esas ve usuller ile standartları belirleyen rehberi, ı) Performans göstergesi: Kamu idarelerinin performans hedeflerine ulaşmak amacıyla yürüttükleri faaliyetlerin sonuçlarını ölçmek, izlemek ve değerlendirmek için kullanılan göstergeleri, i) Performans hedefi: Kamu idarelerinin stratejik hedeflerine ulaşmak için bir mali yılda gerçekleştirmeyi amaçladıkları performans seviyelerini gösteren hedefleri,")

44

j) Performans programı: Kamu idarelerinin stratejik planlarıyla uyumlu olarak bir mali yılda yürütülecek faaliyetlerini, faaliyet ve proje bazında kaynak ihtiyacını, performans hedef ve göstergelerini içeren, idare bütçesinin ve faaliyet raporunun hazırlanmasına esas teşkil eden programı, k) Sosyal güvenlik kurumları: Kanuna ekli (IV) sayılı cetvelde yer alan kamu kurumlarını, l) Stratejik plan: Kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içeren planı, m) Üst yönetici: Milli Savunma Bakanlığında Bakanı, bakanlıklarda müsteşarı, diğer kamu idarelerinde en üst yöneticiyi, il özel idarelerinde valiyi ve belediyelerde belediye başkanını, n) Yönetmelik: Bu Yönetmeliği, ifade eder.

Sosyal güvenlik kurumları: Kanuna ekli (IV) sayılı cetvelde yer alan kamu kurumlarını, l) Stratejik plan: Kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içeren planı, m) Üst yönetici: Milli Savunma Bakanlığında Bakanı, bakanlıklarda müsteşarı, diğer kamu idarelerinde en üst yöneticiyi, il özel idarelerinde valiyi ve belediyelerde belediye başkanını, n) Yönetmelik: Bu Yönetmeliği, ifade eder.")

45

RAPORLAMA İLKELERİ Sorumluluk ilkesi

MADDE 4 – (1) Faaliyet raporları mali saydamlık ve hesap verme sorumluluğunu sağlayacak şekilde hazırlanır. Mali saydamlık; her türlü kamu kaynağının sağlanması ve kullanılmasında denetimin sağlanması amacıyla kamuoyunun zamanında bilgilendirilmesidir. Doğruluk ve tarafsızlık ilkesi MADDE 5 – (1) Faaliyet raporlarında yer alan bilgilerin doğru, güvenilir, önyargısız ve tarafsız olması zorunludur. Açıklık ilkesi MADDE 6 – (1) Faaliyet raporları, ilgili tarafların ve kamuoyunun bilgi sahibi olmasını sağlamak üzere açık, anlaşılır ve sade bir dil kullanılarak hazırlanır. (2) Raporlarda teknik terim ve kısaltmaların kullanılması durumunda bunlar ayrıca tanımlanır.

Faaliyet raporları mali saydamlık ve hesap verme sorumluluğunu sağlayacak şekilde hazırlanır. Mali saydamlık; her türlü kamu kaynağının sağlanması ve kullanılmasında denetimin sağlanması amacıyla kamuoyunun zamanında bilgilendirilmesidir. Doğruluk ve tarafsızlık ilkesi. MADDE 5 – (1) Faaliyet raporlarında yer alan bilgilerin doğru, güvenilir, önyargısız ve tarafsız olması zorunludur. Açıklık ilkesi. MADDE 6 – (1) Faaliyet raporları, ilgili tarafların ve kamuoyunun bilgi sahibi olmasını sağlamak üzere açık, anlaşılır ve sade bir dil kullanılarak hazırlanır. (2) Raporlarda teknik terim ve kısaltmaların kullanılması durumunda bunlar ayrıca tanımlanır.")

46

Tam açıklama ilkesi MADDE 7 – (1) Faaliyet raporlarında yer alan bilgilerin eksiksiz olması, faaliyet sonuçlarını tüm yönleriyle açıklaması gerekir. (2) İdarenin faaliyetleriyle ilgisi olmayan hususlara faaliyet raporlarında yer verilmez. Tutarlılık ilkesi MADDE 8 – (1) Faaliyet sonuçlarının gösterilmesi ve değerlendirilmesinde aynı yöntemler kullanılır. Yöntem değişiklikleri olması durumunda, bu değişiklikler raporda açıklanır. (2) Faaliyet raporları yıllar itibarıyla karşılaştırmaya imkân verecek biçimde hazırlanır. Yıllık olma ilkesi MADDE 9 – (1) Faaliyet raporları, bir mali yılın faaliyet sonuçlarını gösterecek şekilde hazırlanır.

İdarenin faaliyetleriyle ilgisi olmayan hususlara faaliyet raporlarında yer verilmez. Tutarlılık ilkesi. MADDE 8 – (1) Faaliyet sonuçlarının gösterilmesi ve değerlendirilmesinde aynı yöntemler kullanılır. Yöntem değişiklikleri olması durumunda, bu değişiklikler raporda açıklanır. (2) Faaliyet raporları yıllar itibarıyla karşılaştırmaya imkân verecek biçimde hazırlanır. Yıllık olma ilkesi. MADDE 9 – (1) Faaliyet raporları, bir mali yılın faaliyet sonuçlarını gösterecek şekilde hazırlanır.")

47

Faaliyet Raporlarının Düzenlenmesi, İlgili İdarelere Verilmesi ve Bu İşlemlere İlişkin Süreler

Birim faaliyet raporu MADDE 10 – (1) Birim faaliyet raporu; genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler, sosyal güvenlik kurumları ve mahalli idarelerin bütçelerinde kendisine ödenek tahsis edilen harcama yetkilileri tarafından hazırlanır. (2) Genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler ve sosyal güvenlik kurumlarının ilgili mali yıla ilişkin birim faaliyet raporları harcama yetkilileri tarafından izleyen mali yılın en geç (Değişik ibare:RG-22/11/ ) Ocak ayı sonuna kadarüst yöneticiye sunulur.

Birim faaliyet raporu; genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler, sosyal güvenlik kurumları ve mahalli idarelerin bütçelerinde kendisine ödenek tahsis edilen harcama yetkilileri tarafından hazırlanır. (2) Genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler ve sosyal güvenlik kurumlarının ilgili mali yıla ilişkin birim faaliyet raporları harcama yetkilileri tarafından izleyen mali yılın en geç (Değişik ibare:RG-22/11/ ) Ocak ayı sonuna kadarüst yöneticiye sunulur.")

48

(3) Mahalli idareler harcama yetkilileri tarafından hazırlanan birim faaliyet raporları ise izleyen mali yılın en geç Şubat ayı sonuna kadar üst yöneticiye sunulur. (4) Üst yönetici, harcama birimlerinin faaliyetlerini ve performansını izleyebilmek amacıyla, harcama yetkililerinden üç veya altı aylık birim faaliyet raporları isteyebilir. (5) Birim faaliyet raporu hazırlayan harcama yetkilileri, raporun içeriğinden ve raporda yer alan bilgilerin doğruluğundan üst yöneticiye karşı sorumludur.

Üst yönetici, harcama birimlerinin faaliyetlerini ve performansını izleyebilmek amacıyla, harcama yetkililerinden üç veya altı aylık birim faaliyet raporları isteyebilir. (5) Birim faaliyet raporu hazırlayan harcama yetkilileri, raporun içeriğinden ve raporda yer alan bilgilerin doğruluğundan üst yöneticiye karşı sorumludur.")

49

İDARE FAALİYET RAPORU İdare faaliyet raporu

MADDE 11 – (1) İdare faaliyet raporu, birim faaliyet raporları esas alınarak, idarenin faaliyet sonuçlarını gösterecek şekilde üst yönetici tarafından hazırlanır. (2) Genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler ile sosyal güvenlik kurumlarının ilgili mali yıla ilişkin idare faaliyet raporları üst yöneticileri tarafından izleyen mali yılın en geç (Değişik ibare:RG-22/11/ ) Şubat ayı sonuna kadar kamuoyuna açıklanır. Bu raporların birer örneği aynı süre içerisinde Sayıştaya ve Bakanlığa gönderilir.

İdare faaliyet raporu, birim faaliyet raporları esas alınarak, idarenin faaliyet sonuçlarını gösterecek şekilde üst yönetici tarafından hazırlanır. (2) Genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler ile sosyal güvenlik kurumlarının ilgili mali yıla ilişkin idare faaliyet raporları üst yöneticileri tarafından izleyen mali yılın en geç (Değişik ibare:RG-22/11/ ) Şubat ayı sonuna kadar kamuoyuna açıklanır. Bu raporların birer örneği aynı süre içerisinde Sayıştaya ve Bakanlığa gönderilir.")

50

(3) Mahalli idarelerce hazırlanan idare faaliyet raporlarından; il özel idarelerinin faaliyet raporları Mart ayı toplantısında vali veya genel sekreter tarafından il genel meclisine, belediyelerin faaliyet raporları Nisan ayı toplantısında belediye başkanı tarafından belediye meclisine, mahalli idare birliklerinin faaliyet raporları ise Nisan ayında birlik başkanı tarafından birlik meclisine sunulur. (4) İl özel idarelerinin faaliyet raporları Mart ayı sonuna kadar; belediyelerin faaliyet raporları ile mahalli idare birliklerinin faaliyet raporları ise Nisan ayı sonuna kadar üst yöneticileri tarafından kamuoyuna açıklanır. Bu raporların birer örneği aynı süreler içinde Sayıştaya ve İçişleri Bakanlığına gönderilir.

İl özel idarelerinin faaliyet raporları Mart ayı sonuna kadar; belediyelerin faaliyet raporları ile mahalli idare birliklerinin faaliyet raporları ise Nisan ayı sonuna kadar üst yöneticileri tarafından kamuoyuna açıklanır. Bu raporların birer örneği aynı süreler içinde Sayıştaya ve İçişleri Bakanlığına gönderilir.")

51

(5) Diğer mahalli idarelerin faaliyet raporlarının hazırlanması ve sunulmasında belediyeler için belirlenen sürelere uyulur. (6) Sayıştay, Bakanlık veya İçişleri Bakanlığınca istenilmesi halinde faaliyet raporları ayrıca elektronik ortamda da gönderilir. (7) Üst yöneticiler, idare faaliyet raporlarının içeriğinden ve raporlarda yer alan bilgilerin doğruluğundan ilgili Bakana; mahalli idarelerde ise meclislerine karşı sorumludur.

Sayıştay, Bakanlık veya İçişleri Bakanlığınca istenilmesi halinde faaliyet raporları ayrıca elektronik ortamda da gönderilir. (7) Üst yöneticiler, idare faaliyet raporlarının içeriğinden ve raporlarda yer alan bilgilerin doğruluğundan ilgili Bakana; mahalli idarelerde ise meclislerine karşı sorumludur.")

52

Genel faaliyet raporu MADDE 14 – (1) Genel faaliyet raporu, merkezi yönetim kapsamındaki idarelerin ve sosyal güvenlik kurumlarının bir mali yıldaki faaliyet sonuçlarını gösterecek şekilde Bakanlık tarafından hazırlanır. (2) Genel faaliyet raporu Bakanlık tarafından izleyen mali yılın Haziran ayı sonuna kadar kamuoyuna açıklanır ve aynı süre içinde Sayıştaya gönderilir.

Genel faaliyet raporu, merkezi yönetim kapsamındaki idarelerin ve sosyal güvenlik kurumlarının bir mali yıldaki faaliyet sonuçlarını gösterecek şekilde Bakanlık tarafından hazırlanır. (2) Genel faaliyet raporu Bakanlık tarafından izleyen mali yılın Haziran ayı sonuna kadar kamuoyuna açıklanır ve aynı süre içinde Sayıştaya gönderilir.")

53

Ek-3: Harcama Yetkilisinin İç Kontrol Güvence Beyanı

İÇ KONTROL GÜVENCE BEYANI Harcama yetkilisi olarak yetkim dahilinde; Bu raporda yer alan bilgilerin güvenilir, tam ve doğru olduğunu beyan ederim. Bu raporda açıklanan faaliyetler için idare bütçesinden harcama birimimize tahsis edilmiş kaynakların etkili, ekonomik ve verimli bir şekilde kullanıldığını, görev ve yetki alanım çerçevesinde iç kontrol sisteminin idari ve mali kararlar ile bunlara ilişkin işlemlerin yasallık ve düzenliliği hususunda yeterli güvenceyi sağladığını ve harcama birimimizde süreç kontrolünün etkin olarak uygulandığını bildiririm. Bu güvence, harcama yetkilisi olarak sahip olduğum bilgi ve değerlendirmeler, iç kontroller, iç denetçi raporları ile Sayıştay raporları gibi bilgim dahilindeki hususlara dayanmaktadır.[7] Burada raporlanmayan, idarenin menfaatlerine zarar veren herhangi bir husus hakkında bilgim olmadığını beyan ederim.[8] (Yer-Tarih) İmza Ad-Soyad Unvan

İmza. Ad-Soyad. Unvan.")

Benzer bir sunumlar

>")