Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

MUHASEBE YETKİLİLERİNİN GÖREV, YETKİ VE SORUMLULUKLARI

Şeyma GEZMİŞ Sayıştay Denetçisi

2

SUNUM PLANI Muhasebe yetkilileri, görev, yetki ve sorumluklarına ilişkin yasal düzenlemelerin incelenmesi Örnek Sayıştay kararları Uygulamada karşılaşılan sorunlar

3

YASAL DAYANAKLAR 5018 sayılı KMYKK (8,60 ve 61. maddeler)

6085 sayılı Sayıştay Kanunu (7, 8 ve 9. maddeler) Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği ( maddeler) Muhasebe Yetkilisi Adaylarının Eğitimi, Sertifika Verilmesi ile Muhasebe Yetkililerinin Çalışma Usul ve Esasları Hakkında Yönetmelik 5189/1 sayılı Sayıştay Genel Kurul Kararı

Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği ( maddeler) Muhasebe Yetkilisi Adaylarının Eğitimi, Sertifika Verilmesi ile Muhasebe Yetkililerinin Çalışma Usul ve Esasları Hakkında Yönetmelik. 5189/1 sayılı Sayıştay Genel Kurul Kararı.")

4

MUHASEBE HİZMETİ Muhasebe hizmeti; Gelirlerin ve alacakların tahsili,

Giderlerin hak sahiplerine ödenmesi, Para ve parayla ifade edilebilen değerler ile emanetlerin alınması, saklanması, ilgililere verilmesi, gönderilmesi ve Diğer tüm mali işlemlerin kayıtlarının yapılması ve raporlanması işlemleridir. (5018/61) Çalışma yön.27- Bir ekonomik değerin yaratılması, başka bir şekle dönüştürülmesi, mübadeleye konu edilmesi, el değiştirmesi veya yok olması mali işlem olarak kabul edilir

Çalışma yön.27- Bir ekonomik değerin yaratılması, başka bir şekle dönüştürülmesi, mübadeleye konu edilmesi, el değiştirmesi veya yok olması mali işlem olarak kabul edilir.")

5

MUHASEBE YETKİLİSİ KİMDİR?

Muhasebe hizmetlerinin yürütülmesinden ve muhasebe biriminin yönetiminden sorumlu, usulüne göre atanmış yöneticidir. (Çalışma Yön./4 DSBMY/3) Muhasebe hizmetlerini yürütenler muhasebe yetkilisidir.

Muhasebe hizmetlerini yürütenler muhasebe yetkilisidir.")

6

MUHASEBE YETKLİSİNİN GÖREV VE YETKİLERİ

7

DSİBMY/Madde 14 – Çalışma Yön./Madde 23

Gelirleri ve alacakları ilgili mevzuatına göre tahsil etmek, yersiz ve fazla tahsil edilenleri ilgililerine iade etmek. Giderleri ve borçları hak sahiplerine ödemek. Para ve parayla ifade edilebilen değerler ile emanetleri almak, saklamak ve ilgililere vermek veya göndermek.

8

Yukarıda sayılan işlemlere ve diğer malî işlemlere ilişkin kayıtları usulüne uygun, saydam ve erişilebilir şekilde tutmak, belge ve bilgileri her türlü müdahaleden bağımsız olarak düzenlemek. Yönetmelik gereğince düzenlenmesi gereken belge ve bilgileri, belirtilen sürelerde ilgili yerlere düzenli olarak vermek. Veznenin kontrolünü ilgili mevzuatında öngörülen sürelerde yapmak.

9

Muhasebe hizmetlerine ilişkin defter, kayıt ve belgeleri ilgili mevzuatında belirtilen sürelerle muhafaza etmek ve denetime hazır bulundurmak. Muhasebe yetkilisi mutemetlerinin hesap, belge ve işlemlerini ilgili mevzuatında öngörülen zamanlarda denetlemek veya muhasebe biriminden uzak yerlerde görev yapan muhasebe yetkilisi mutemedinin bulunduğu yerdeki birim yöneticisinden kontrol edilmesini istemek. Mutemet yönetmeliği

10

Hesabını kendinden sonra gelen muhasebe yetkilisine devretmek, devredilen hesabı devralmak.

Muhasebe birimini yönetmek. Diğer mevzuatla verilen görevleri yapmak

11

MUHASEBE YETKİLİSİNİN SORUMLULUKLARI

12

5018/8 maddesi hükmüne göre;

Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar, kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış mercilere hesap vermek zorundadır.

13

5018/61 ikinci fıkrası hükmüne göre; Muhasebe yetkilisi, muhasebe hizmetlerin yapılmasından ve muhasebe kayıtlarının usulüne uygun, saydam ve erişilebilir şekilde tutulmasından sorumludur.

14

DSİBMY/Madde 15 – Çalışma Yön./Madde 24

Yukarıda sayılan hizmetlerin zamanında yapılmasından ve muhasebe kayıtlarının usulüne uygun, saydam ve erişilebilir şekilde tutulmasından, Mutemetleri aracılığıyla aldıkları ve elden çıkardıkları para ve parayla ifade edilen değerler ile bunlarda meydana gelen kayıplardan, Ön ödeme ile kesin ödemelerin yapılması ve ön ödemelerin mahsubu aşamalarında ödeme emri belgesi ve eki belgelerin usulünce incelenmesi ve kontrolünden,

15

Yersiz ve fazla tahsil edilen tutarların ilgililerine geri verilmesinde, geri verilecek tutarın, düzenlenen belgelerde öngörülen tutara uygun olmasından, Ödemelerin, ilgili mevzuatın öngördüğü öncelik sırası da göz önünde bulundurularak, muhasebe kayıtlarına alınma sırasına göre yapılmasından,

16

Rücu hakkı saklı kalmak kaydıyla, kendinden önceki muhasebe yetkilisinden hesabı devralırken göstermediği noksanlıklardan, Muhasebe yetkilisi mutemetlerinin hesap, belge ve işlemlerini ilgili mevzuata göre kontrol etmekten, Yetkili mercilere hesap vermekten

17

Muhasebe yetkililerinin Kanuna göre yapacakları kontrollere ilişkin sorumlulukları, görevleri gereği incelemeleri gereken belgelerle sınırlıdır. Muhasebe yetkililerinin ret ve iadeler ile ayrılıp gönderilmesi gereken paylara ilişkin fazla ve yersiz ödemelerde sorumluluğu, mevzuat hükümleri uyarınca yapması gereken kontrollerle sınırlıdır.

18

Muhasebe yetkilileri ödeme emri belgesi ve ekleri üzerinde;

Muhasebe Yetkililerince Ödeme Emri Belgesi ve Ekleri Üzerinde Yapılacak Kontroller Muhasebe yetkilileri ödeme emri belgesi ve ekleri üzerinde; Yetkililerin imzasını, Ödemenin çeşidine göre ilgili mevzuatında belirlenen belgelerin tamam olmasını, Maddi hata bulunup bulunmadığını, Hak sahibinin kimliğine ilişkin bilgileri, kontrol etmekle yükümlüdürler. Muhasebe yetkilileri, yukarıda belirtilen kontroller dışında kontrol ve inceleme yapamaz; ödemelerde ilgili mevzuatında düzenlenmiş belgeler dışında belge arayamaz. Yukarıda sayılan konulara ilişkin hata veya eksiklik bulunması hâlinde ödeme yapamaz ve ödemeye zorlanamaz. Muhasebe yetkilileri, ön ödemeler ile geri verilecek para ve para ile ifade edilen değerlere ilişkin olarak düzenlenen muhasebeleştirme belgeleri ve ekleri üzerinde de bu hususları kontrol etmekle yükümlüdürler.

19

Muhasebe Yetkilileri Ödeme emri belgesi eki belgelerin, ödemesi yapılacak giderin çeşidine ve alım şekline göre MYHBY’de ve özel mevzuatında öngörülen belgelerden olmasını, Bu belgelerin eksiksiz olarak ödeme emri belgesi ekine bağlanmasını kontrol etmekle sorumludur. belgelerin alınan mal veya hizmet ya da yapılan iş bazında miktar veya ara toplam olarak bütçedeki tertiplerine uygunluğunun kontrolünden ve doğruluğundan sorumlu değildir.

20

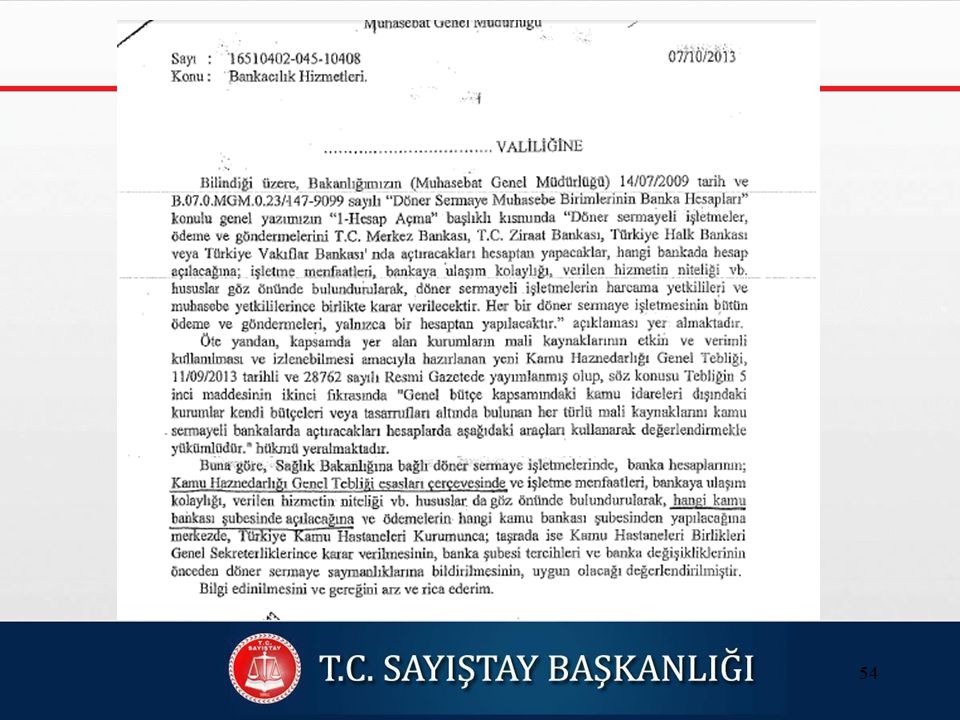

Muhasebe Yetkililerinin Maddi Hataya İlişkin Sorumlulukları

gelir, alacak, gider, borç tutarının tespit edilmesine esas rakamların yanlış seçilmesi, oranların yanlış uygulanması, aritmetik işlemlerin yanlış yapılması muhasebeleştirmeye esas toplamlarının muhasebeleştirme belgesinde ilgili hesaplara noksan/fazla kaydedilerek yapılan yersiz/fazla alma, verme, ödeme ve gönderilmesiyle sınırlıdır Bir malî işlemin muhasebeleştirilmesine dayanak teşkil eden karar, onay, sözleşme, hakediş raporu, bordro, fatura, alındı vb belgelerde

21

Teknik nitelikteki belgelerde, bu niteliğe ilişkin olarak yapılmış maddi hatalardan bu belgeleri düzenleyen ve onaylayan gerçekleştirme görevlileri sorumlu olup, muhasebe yetkililerinin bu belgelere ilişkin sorumlulukları aritmetik işlemlerdeki yanlışlıklarla sınırlıdır.

22

Ödeme Öncesi Kontrol Süresi (DSİBMY/21)

Ödeme emri belgeleri, muhasebe birimine geliş tarihinden itibaren, en geç 7 iş günü içinde incelenir, uygun bulunanlar muhasebeleştirilerek işletmenin nakit mevcudu dikkate alınmak suretiyle tutarları hak sahiplerine nakden veya çek düzenlenmek ya da banka hesabına aktarılmak suretiyle ödenir Çalışma yönetmeliğinde 4 gün!

23

Eksik veya hatalı olan ödeme emri belgesi ve eki belgeler, düzeltilmek veya tamamlanmak üzere en geç, hata veya eksikliğin tespit edildiği günü izleyen iş günü içinde gerekçeleriyle birlikte harcama yetkilisine yazılı olarak gönderilir. Hata veya eksiklikleri tamamlanarak tekrar muhasebe birimine verilenler, en geç2 iş günü sonuna kadar incelenerek muhasebeleştirme ve ödeme işlemi gerçekleştirilir.

24

Ödemelerin Yapılmasında Öncelik (5018/34-2, Çalışma Yön./31)

Kanunları gereğince diğer kamu idarelerine ödenmesi gereken vergi, resim, harç, prim, fon kesintisi, pay ve benzeri tutarlar, Tarifeye bağlı ödemeler, İlama bağlı borçlar, Ödenmemesi halinde gecikme zammı ve faiz doğuracak ödemeler, Ödenmesi talep edilen emanet hesaplarındaki tutarlar. Kamu idarelerinin nakit mevcudunun tüm ödemeleri karşılayamaması halinde giderler, muhasebe kayıtlarına alınma sırasına göre ödenir. Ancak, bu ödemelerin yapılması sırasında sırasıyla;

25

Ödemelerin Yapılmasında Öncelik (DSİBMY/22)

a) Katkı payları hariç olmak üzere özlük haklarına ilişkin ödemeler, b) Kanunları gereğince diğer kamu idarelerine ödenmesi gereken vergi, resim, harç, prim, fon kesintisi, pay vb tutarlar, c) Çeşidine bakılmaksızın Bakanlıkça belirlenen tutarın altındaki giderlere ilişkin ödemeler, ç) İhalesi yapılan temizlik, yemek haz. dağıtım, gibi yoğun emek gerektiren, düzenli ve kesintisiz yürütülmesi gereken hizmetlere ilişkin ödemeler, d) Mevzuatları gereği döner sermaye gelirlerinden; personele yapılacak ek ödeme, katkı payı gibi ödemeler.

Katkı payları hariç olmak üzere özlük haklarına ilişkin ödemeler, b) Kanunları gereğince diğer kamu idarelerine ödenmesi gereken vergi, resim, harç, prim, fon kesintisi, pay vb tutarlar, c) Çeşidine bakılmaksızın Bakanlıkça belirlenen tutarın altındaki giderlere ilişkin ödemeler, ç) İhalesi yapılan temizlik, yemek haz. dağıtım, gibi yoğun emek gerektiren, düzenli ve kesintisiz yürütülmesi gereken hizmetlere ilişkin ödemeler, d) Mevzuatları gereği döner sermaye gelirlerinden; personele yapılacak ek ödeme, katkı payı gibi ödemeler.")

26

Kamu Hastaneleri Kurumu 14.08.2013 tarihli yazısı gereğince;

Elektrik, su ve doğalgaz giderleri ile işletmelerin birbirlerinden yapacakları mal ve hizmet alımlarına ilişkin ödemelerin, Yönetmeliğin (b) bendi kapsamında değerlendirilerek ödenmesi, Yönetmeliğin (c) bendi uyarınca, çeşidine bakılmaksızın TL'nin altındaki giderlere ilişkin ödemelerin, Yönetmeliğin (c) bendi kapsamında değerlendirilerek ödenmesi,

bendi kapsamında değerlendirilerek ödenmesi, Yönetmeliğin (c) bendi uyarınca, çeşidine bakılmaksızın TL nin altındaki giderlere ilişkin ödemelerin, Yönetmeliğin (c) bendi kapsamında değerlendirilerek ödenmesi,")

27

Hastane döner sermayelerinde tedavi hizmetleri, diğerlerinde ana hizmet faaliyetlerinden kesintisiz ve ertelenemez nitelikte olduğuna idarelerce karar verilen mal ve hizmet alımları ile hizmete yönelik kira giderleri, tüp gaz, oksijen gazı alımları ile tıbbi görüntüleme ve laboratuvar hizmetleri ödemelerinin Yönetmeliğin (ç) bendi kapsamında değerlendirilerek ödenmesi, gerekmektedir.

bendi kapsamında değerlendirilerek ödenmesi, gerekmektedir.")

28

Kamu idarelerinin nakit mevcudunun yeterli olması durumunda ödemeler, ödeme emri belgelerinin muhasebe biriminin kayıtlarına giriş sırasına göre yapılır.

29

Alacakların Takip ve Tahsil Sorumluluğu (DSİBMY/23)

Muhasebe yetkilisi, Alacakların takibi için gerekli bilgileri ve belgeleri düzenli olarak işletmeye vermekle yükümlüdür. İdarelerce ilgili mevzuatına göre tahakkuk ettirilerek tahsil edilebilir hâle gelmiş gelir ve alacakları ilgili hesaplara kaydederek, nakden veya mahsuben tahsil edilmesinden sorumludurlar. Çalışma yönetmeliğinde sadece tahsil sorumluluğundan bahsediyor. 5018/60 da da takip ve tahsil muh. Biriminin sorumluluğunda

30

Para ve Para ile İfade Edilen Değerlerin Muhafazasında Sorumluluk

Yangın, sel, deprem, yer kayması, çığ düşmesi gibi afet hâlleri ile savaş veya askerî ve idarî sebeplerle tahliye ya da hırsızlık gibi nedenlerle veznede kayıp veya noksanlık meydana gelmesi hâlinde, muhasebe yetkililerince durum derhal en yakın amire yazılı olarak bildirilir. Muhasebe yetkilileri; muhasebe birimlerine teslim edilen para ve parayla ifade edilen değerlerin ilgili mevzuatında öngörüldüğü şekilde alınmasını, muhafaza edilmesini ve gerekli güvenlik tedbirlerinin alınmasını sağlamakla yükümlüdürler. Muhasebe yetkilileri; ilgili mevzuatında öngörülen süreler içinde ve belirsiz günlerde vezneyi kontrol ederek kayıp ve noksanlık olmaması için gerekli önlemleri almakla yükümlüdürler. Bu görevin gereği gibi yerine getirilmemesi nedeniyle meydana gelecek kayıp ve noksanlıklardan genel hükümlere göre sorumludurlar.

31

Sorumluluğun ibrası için, muhasebe yetkilileri olayı öğrendikleri günden itibaren en geç 15 gün içinde, bağlı oldukları idareye başvurur. Bu durumda muhasebe yetkilisinin sorumluluğu, bağlı olunan idarenin üst yöneticisinin görüşleri alınarak Sayıştay tarafından hükme bağlanır

32

Mali İşlemlerin Muhasebeleştirilmesi

Bir ekonomik değerin yaratılması, başka bir şekle dönüştürülmesi, mübadeleye konu edilmesi, el değiştirmesi veya yok olması mali işlem olarak kabul edilir ve bütün mali işlemler muhasebe yetkililerince muhasebeleştirilir. Her muhasebe kaydının bir belgeye dayandırılması zorunludur. Muhasebeleştirme işlemleri idarelerin tabi olduğu muhasebe yönetmeliklerinde belirtilen muhasebeleştirme belgeleri ile yapılır.

33

Muhasebeleştirme işlemi, mali işlemin tamamlanmasını takiben geciktirilmeden en geç izleyen iş gününde yapılır. Ancak, mali yılın bitimine kadar mal alınmış, hizmet veya iş yapılmış olmasına rağmen mahsup belgeleri mali yılın bitimine kadar muhasebe birimine verilememiş ön ödemelere ilişkin mali işlemler ile bütçe gelir ve giderini ilgilendirmeyen diğer mali işlemler, ilgili mevzuat hükümleri dikkate alınarak mahsup dönemi sonuna kadar muhasebeleştirilebilir

34

Yetkisiz Tahsil ve Ödeme Yapılamayacağı ve Birleşemeyecek Görevler (Çalışma Yön.25-DSİBMY 17)

Kanunların öngördüğü şekilde yetkili kılınmamış hiçbir gerçek veya tüzel kişi kamu adına tahsilat ve ödeme yapamayacağı gibi muhasebe hizmeti de veremez.

35

Usulüne göre atanmadığı halde muhasebe hizmetlerinden bir kısmını veya tamamını kendiliğinden yapanlar ile yapılması konusunda emir veren yöneticiler hakkında, Sayıştay tarafından belirlenecek mali sorumlulukları saklı kalmak üzere, adli ve idari yönden de ayrıca işlem yapılır. Harcama yetkilisi ile muhasebe yetkilisi görevi aynı kişide birleşemez.

36

5189/1 Sayılı Sayıştay Genel Kurul Kararı

37

HESAP VERME Yönetim Dönemi Hesabının Verilmesi

5018 sayılı Kanun’un 8 ve 61. maddeleri ile Muhasebe Yetkililerinin Eğitimi, Sertifika Verilmesi ile Çalışma Usul ve Esasları Hakkında Yönetmeliğin 36’ncı maddesinin ikinci fıkrası gereği muhasebe yetkilileri Sayıştaya hesap verme konusunda birinci derece sorumlu kabul edilmektedir.

38

MUHASEBE YETKİLİSİNİN GÖREV VE SORUMLULUKLARI

39

1. Muhasebe Yetkilisinin İmza Kontrol Görev ve Sorumluluğu

Ödeme aşamasında, ödeme emri belgesi üzerinde HY ve GG’nin imzaları olmakla birlikte, ödeme emri belgesi eki belgeler üzerinde herhangi bir imza eksiği varsa MY’nin, ödeme emri belgesi üzerinde imzası bulunan harcama yetkilisi ve gerçekleştirme görevlisiyle birlikte sorumlu tutulması gerektiği, 5018/61 uyarınca muhasebe yetkilisinin, ödeme aşamasında, ödeme emri belgesi ve eki belgeler üzerinde yetkililerin imzasını arama yükümlülüğü bulunmaktadır.

40

Ödeme emri belgesi üzerinde HY veya GG’den sadece birinin imzası varsa, muhasebe yetkilisinin, imzası bulunan görevliyle birlikte sorumlu tutulması gerektiği, Ödeme emri belgesi üzerinde HY veya GG’nin imzaları yoksa muhasebe yetkilisinin, tek başına sorumlu tutulması gerektiği,

41

2.Ödemeye Esas Belgelerin Eksikliği ve Maddi Hata Bulunması Durumunda Sorumluluk

Ödemeye esas teşkil etme niteliği bulunan, fakat gider evrakı arasında yer almayan bir belge nedeniyle ortaya çıkan kamu zararı ile giderin taahhüt ve tahakkuk aşamalarına ait olup çeşitli GG’lerin kendi yasal görevleri çerçevesinde düzenledikleri ve imzaladıkları belgelerdeki açık ve kolayca görülebilen ve yorum gerektirmeyen maddi hatalardan MY’nin, HY ve GG ile birlikte sorumlu tutulması gerektiği, Hatanın bariz olup olmadığı hususunun ise yargı dairelerince kararlaştırılacak bir husus olduğu,

42

3. Muhasebe Yetkilisinin Gideri Hak Sahibine Ödeme Görevi

Hak sahibi olmayan kişilere ödeme yapılması nedeniyle ortaya çıkan kamu zararından, doğrudan ve tek başına muhasebe yetkilisinin sorumlu tutulması gerektiği,

43

4. Muhasebe Yetkilisinin Gelir ve Alacakları Tahsil Görevi

İdarelerce ilgili kanunlarına göre tarh ve tahakkuk ettirilerek tahsil edilebilir hale gelmiş kamu gelir ve alacaklarının takip ve tahsil edilmesinden muhasebe yetkilisinin tek başına sorumlu olduğu.

44

SAYIŞTAY TEMYİZ KURULU KARARLARI

45

Yılı : 2008 Dairesi / İlam No : 3

Yılı : Dairesi / İlam No : 3. Daire / Tutanak No : Tutanak Tarihi : MY’nin yapılan ödemenin içeriğinin mevzuata uygun olup olmadığını inceleme yetkileri olmadığından, asfalt alımı karşılığında yapılan ödemelerden damga vergisi kesintisi yapılmaması hususunda HY ve GG’nin sorumluluğu bulunmakla birlikte, MY’nin herhangi bir sorumluluğu bulunmadığı, Ödeme emrine ekli serbest meslek makbuzunda Gelir Vergisi Tevkifatı gösterildiği halde ödeme emrinde bu durumun dikkate alınmadığından, bu maddi hatadan dolayı MY’nin, HY ve GG ile birlikte sorumlu tutulmasında mevzuata aykırılık bulunmadığı,

46

Yılı : 2008 Dairesi / İlam No : 3

Yılı : Dairesi / İlam No : 3. Daire / Tutanak No : Tutanak Tarihi : MY, ödeme emri belgesi ve eki belgeler üzerinde yetkililerin imzasını kontrol etmekle sorumludur. Bu kontrol yükümlülüğünü yerine getirmeyen muhasebe yetkilisinin kamu zararından sorumlu olması doğaldır. İmza eksikliği bulunan belgeden dolayı muhasebe yetkilisinin sorumlu olduğu,

47

Yılı : 2008 Dairesi / İlam No : 7

Yılı : Dairesi / İlam No : 7. Daire / 811 Tutanak No : Tutanak Tarihi : Mahalli İdareler Harcama Belgeleri Yönetmeliğinin "Kurs ve toplantılara katılma giderleri" başlıklı 28. maddesinde, bu giderlerin ödenmesi için ödeme emri belgelerine bağlanacak belgeler arasında, Bakanlıktan alınacak izin yazısı sayılmadığından MY’nin Bakanlıktan alınan izin belgesi ile ilgili sorumlu olmadığı,

48

Yılı : 2009 Dairesi / İlam No : 7

Yılı : Dairesi / İlam No : 7. Daire / 427 Dosya No : Tutanak No : Tutanak Tarihi : MY’nin sorumluluğu için, ön şart olarak gelirin tarh ve tahakkuk aşaması sorunsuz bir şekilde yerine getirilmelisidir.Tahakkuk işlemi ancak verilen talimat ile (ilgili gelir veya gider belgesi) üzerinde yapılacak işlemle gerçekleşeceğinden ancak tahakkuk ettirilen gelirin muhasebe kayıtlarına alınması ve ilgililerine kanuni süresinde gönderilmesi hususunda MY’nin sorumluluğundan bahsedilebilir. Tahakkuk ettirilmeyen bir gelirle ilgili sorumluluktan söz etmek mümkün değildir.

üzerinde yapılacak işlemle gerçekleşeceğinden ancak tahakkuk ettirilen gelirin muhasebe kayıtlarına alınması ve ilgililerine kanuni süresinde gönderilmesi hususunda MY’nin sorumluluğundan bahsedilebilir. Tahakkuk ettirilmeyen bir gelirle ilgili sorumluluktan söz etmek mümkün değildir.")

49

Yılı : 2008 Dairesi / İlam No : 7

Yılı : 2008 Dairesi / İlam No : 7. Daire / 1295 Tutanak No : 37400 Tutanak Tarihi : Çalıştırılan araç sayıları ve bu araçların koltuk kapasitelerinin ihale dokümanındaki şartlara uyup uymadığı hususu, “açık ve kolayca görülebilen ve yorum gerektirmeyen maddi hata” olarak değerlendirilebilecek bir husus olmadığından MY’nin sorumlu tutulması mümkün değildir.

50

Yılı : 2008 Dairesi / İlam No : 4

Yılı : 2008 Dairesi / İlam No : 4. Daire / 1417 Dosya No : 36492 Tutanak No : 37315 Tutanak Tarihi : Giderlerin hak sahiplerine ödenmesi işlemlerini yürütenler MY olduğundan ve memuriyet kadro ve unvanlarının MY niteliğine etkisi olmadığından dilekçinin Mali Hizmetler Müdürü olarak görev yapması nedeniyle attığı imzadan sorumlu olmaması yönündeki iddiası yerinde görülmemiştir.

51

Yılı : 2007 Dairesi / İlam No : 1

Yılı : 2007 Dairesi / İlam No : 1. Daire / 792 Dosya No : 33260 Tutanak No : 37309 Tutanak Tarihi : Ödeme emri belgelerinin tamamının HY ve MY tarafından imzalandığı görülmüştür. Ödeme emri belgeleri üzerinde GG imzası bulunmadığından MY’nin HY ile birlikte sorumlu tutulmasına,

52

Yılı : 2008 Dairesi / İlam No : 8

Yılı : 2008 Dairesi / İlam No : 8. Daire / 1025 Dosya No : 35091 Tutanak No : 36862 Tutanak Tarihi : Kanun ve içtihat gereğince muhasebe yetkililerin sorumluluğunun gelirin tarh ve tahakkuk ve tahsil edilebilir durumuna bağlandığı, söz konusu giderde ödemeden bağımsız tarh ve tahakkuk işlemi gerekmediği, bu nedenle yapılan giderden gelir vergisi kesilmemesinden dolayı MY olarak sorumlu tutulmaması gerektiği,

53

UYGULAMADA KARŞILAŞILAN SORUNLAR

55

TEŞEKKÜRLER!...

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

Kanun No : 5018 Kabul Tarihi : 10/12/2003 Değişiklik.>")

>")